咳止めシロップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.72 十億米ドル |

| 市場規模 (2031) | 6.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる咳止めシロップ市場分析

咳止めシロップ市場規模は2025年に44億6,000万米ドルと評価され、2026年の47億2,000万米ドルから2031年までに62億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.85%です。

市場は、上気道感染症の非常に高く繰り返し発生する疾病負担によって支えられており、これは世界中で最も一般的な感染症の一つであり続け、先進国および新興国の医療システム全体にわたって安定した治療需要を生み出し続けています。北米は2025年にOTC使用が深く定着し、小売薬局へのアクセスが広範で、主要ブランドが強い消費者ロイヤルティを維持しているため、最大の地域的地位を占めており、一方でアジア太平洋は都市化、薬局の拡大、ブランド医薬品の採用が引き続き改善されることで最も速い成長が見込まれています。咳止めシロップ市場はまた、複数症状対応製品、より迅速なデジタル購買、眠気なし・砂糖不使用・アルコール不使用・ハーブ処方を中心としたより的を絞った差別化へとシフトしており、これが大手ブランドと地域プレイヤー全体にわたって価格設定と品揃え戦略の両方を変えています。競争は、強いブランドエクイティを持つグローバルな消費者健康企業と、特にジェネリックおよびプライベートラベル層において価格で競争する国内メーカーとの間でバランスが保たれており、これにより咳止めシロップ市場は商業的に活発ではあるものの完全には統合されていない状態が続いています。有効成分とシロップ品質に関する規制上の圧力が今やより重要な変数となっており、これにより再処方コストが上昇し、コンプライアンスへの期待が厳格化され、近い将来において小規模メーカーの実行リスクが高まっています。

主要レポートのポイント

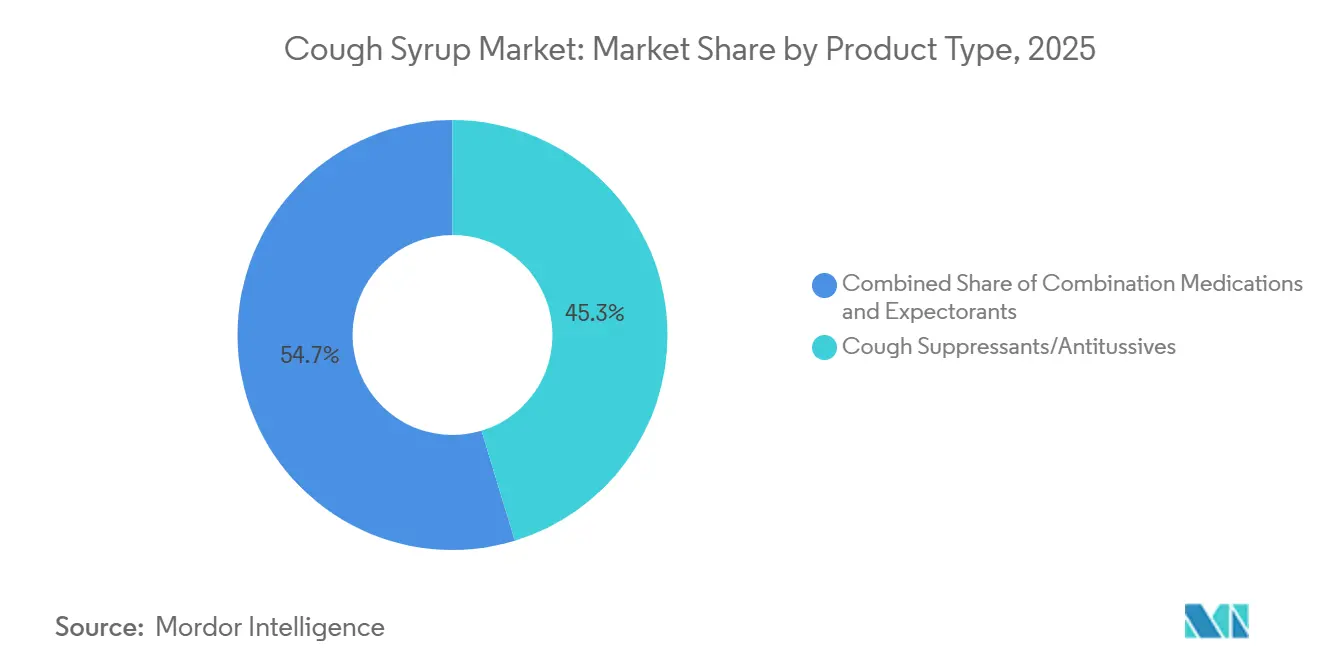

- 製品タイプ別では、鎮咳薬または去痰薬が2025年に45.31%のシェアを占め、一方で配合薬は2031年までに7.38%のCAGRで拡大すると予測されています。

- 年齢層別では、成人が2025年に48.24%のシェアを占め、一方で小児は2031年までに6.52%の最高CAGRを記録すると予測されています。

- 処方タイプ別では、OTC処方が2025年に60.52%のシェアを占め、2031年までに6.25%のCAGRを示すと予測されています。

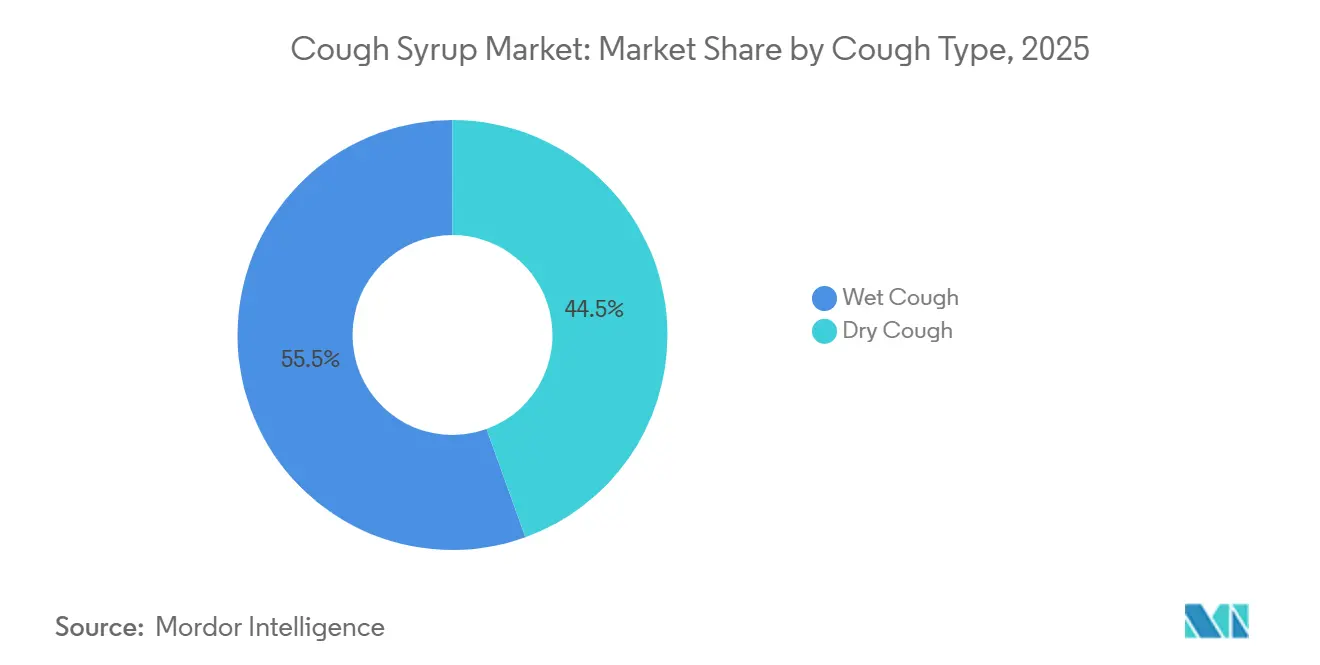

- 咳のタイプ別では、湿性咳止めシロップが2025年に55.52%のシェアを獲得し、一方で乾性咳止めシロップは2031年までに6.55%のCAGRでより速く成長すると予測されています。

- 流通チャネル別では、小売薬局が2025年に58.22%のシェアを占め、一方でオンライン薬局は2031年までに8.65%のCAGRで前進すると予測されています。

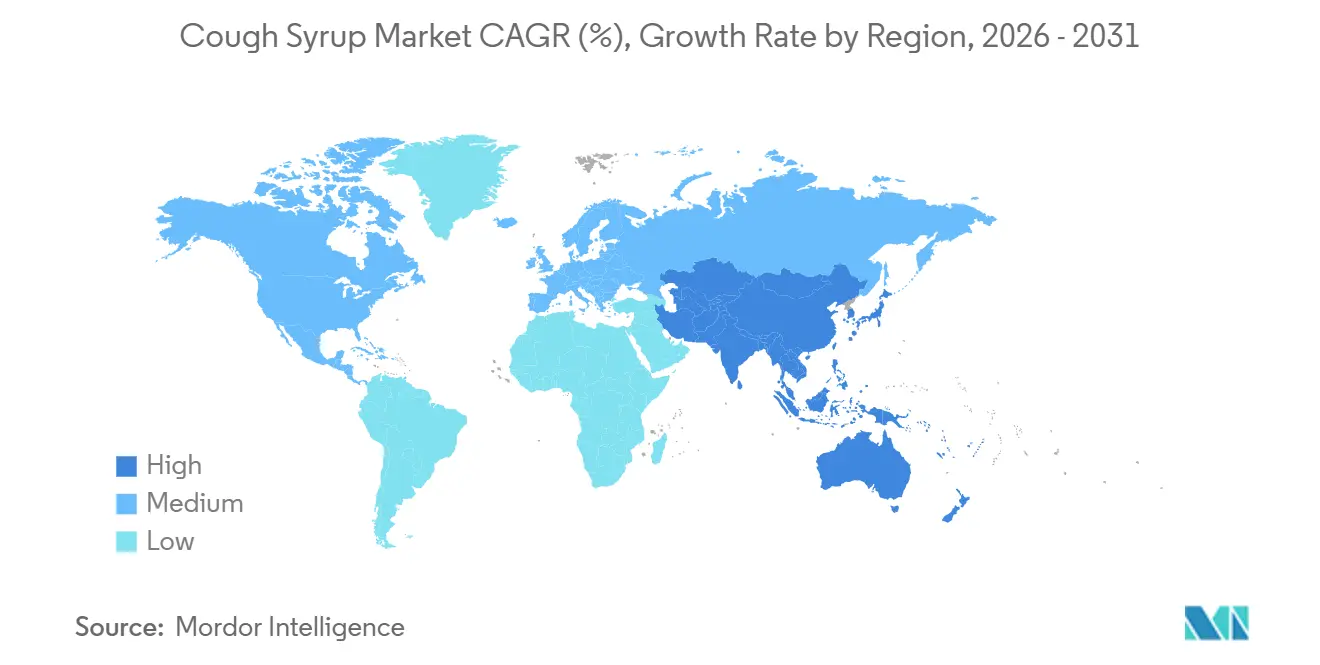

- 地域別では、北米が2025年に36.52%のシェアを占め、一方でアジア太平洋は2031年までに7.45%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の咳止めシロップ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 上気道感染症の有病率の増加 | +1.4% | 世界 | 短期(2年以内) |

| 市販の咳止め薬に対する需要の増大 | +1.1% | 北米・EU | 短期(2年以内) |

| 天然・ハーブ成分の人気の高まり | +0.7% | 欧州・アジア太平洋中核、中東・アフリカへの波及 | 中期(2~4年) |

| 電子商取引およびオンライン薬局アクセスの拡大 | +0.8% | アジア太平洋中核、北米、中東・アフリカへの波及 | 中期(2~4年) |

| 小児優先の処方革新と嗜好性エンジニアリング | +0.5% | 北米・EU | 長期(4年以上) |

| 眠気なし・砂糖不使用・アルコール不使用製品の差別化 | +0.4% | 世界 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

上気道感染症の有病率の増加

上気道感染症は、多くの年齢層や所得水準にわたって短期的な症状緩和への繰り返しのニーズを生み出すため、咳止めシロップ市場にとって最も広範な需要の基盤の一つであり続けています。一部の地域では年齢標準化率が緩和されている可能性がありますが、人口増加に伴いエピソードの絶対数は増加し続けており、これにより咳止めシロップ市場全体の総治療量は高水準を維持しています。米国における2025年から2026年のインフルエンザシーズンは、2026年4月時点で少なくとも4,700万件の罹患と61万件の入院をすでに生み出しており、その規模の季節性疾患が咳・風邪薬の高い販売を引き続き支えています[1]米国疾病予防管理センター、「2025年~2026年インフルエンザシーズンFAQ」、米国疾病予防管理センター、cdc.gov。このパターンが重要なのは、咳止めシロップ市場がプレミアム化やチャネル拡大のみに依存しているのではなく、置き換えが困難な大規模かつ繰り返し発生する疾病負担にも依拠しているためです。さらなる変化として、一部の地域でウイルスの季節性が予測しにくくなっており、これにより年間需要が平準化される可能性がある一方で、メーカーにとって在庫タイミング、プロモーション、メディア支出の計画が複雑になる可能性もあります。これにより咳止めシロップ市場は、広範な年間カテゴリー成長だけでなく、サプライチェーンの応答性と小売実行力にもより依存するようになっています。

市販の咳止め薬に対する需要の増大

咳止めシロップ市場は、特に医師の診察を必ずしも必要としない軽度の呼吸器疾患において、セルフケアに対する明確な消費者の好みから引き続き恩恵を受けています。OTC製品は2025年にすでに60.52%のシェアを占め、処方タイプ内で最も速い予測成長率も示しており、これは咳止めシロップ市場のこの部分が規模と勢いの両面で拡大していることを示しています。このシフトは利便性以上のものを反映しており、消費者が日常的な疾患にどのように対応するかに合致した、アクセスしやすく迅速で身近な症状緩和への実際的な移行も示しています。新興市場では、薬局へのアクセスが最初の医療窓口として機能することが多いため、同じパターンがさらに顕著であり、OTC咳止めシロップに治療行動における最前線の役割を与えています。成熟市場では、この好みがより高い製品多様性、より広い棚の深さ、より速いリピート購入を支えていますが、ブランド製品が明確な差別化を維持しない場合にはプライベートラベルが成長する余地も与えています。その結果、咳止めシロップ市場は新製品の発売や短期的な風邪・インフルエンザの急増だけでなく、消費者行動そのものからより強い数量支援を受けています。

天然・ハーブ成分の人気の高まり

咳止めシロップ市場では天然・ハーブ処方への着実な動きが見られており、これは全く新しい製品開発と同様に再処方を通じても進んでいます。Reckittは、EU承認のハーブ咳カテゴリー内でアイビーリーフエキスが最も強い臨床的エビデンスを持つと述べており、同社はポーランドでの発売後より広く展開されているStrepsils Cough Dual Actionシリーズにそのベースを活用しています。これが重要なのは、ハーブオプションが現在、乾性咳止めシロップと湿性咳止めシロップの両方の用途にわたって位置付けられており、咳止めシロップ市場内での商業的関連性をニッチなウェルネスセグメントに限定するのではなく広げているためです。欧州は、ハーブモノグラフが一部の合成代替品よりも特定の植物由来有効成分の承認をより簡単にするため、このシフトで最も活発な地域となっています。消費者の期待も変化しており、購買者は有効性を犠牲にすることなくより安全に感じられる製品をますます求めており、これにより企業は植物由来成分をより強いエビデンスとより明確な主張で支持するよう促されています。つまり、咳止めシロップ市場は、規制上の受容、臨床的信頼性、消費者に優しいポジショニングを同じポートフォリオで組み合わせることができるブランドを評価しています。

電子商取引およびオンライン薬局アクセスの拡大

咳止めシロップ市場は、特に利便性が急性症状緩和の購買にも影響を与えるようになった都市部およびモバイルファーストの人口において、オンライン薬局の拡大によって再形成されています。オンライン薬局は2031年までに8.65%の成長が予測されており、これは咳止めシロップ市場全体の成長ペースを大きく上回り、レポート内で最も強いチャネル成長エンジンとして位置付けられています。この上昇は、自宅配送、より簡単なリピート注文、デジタル決済習慣、および健康プラットフォームにおける症状主導の検索・推薦ツールのより広い利用と結びついています。中国、インド、東南アジアでは、これらのプラットフォームが季節的な急増時に重要な需要集約者となっており、従来の小売チャネルよりもはるかに高い可視性で迅速に数量をシフトさせることができます。このチャネルはまた、ブランドに閲覧、コンバージョン、リピート購入データへのより直接的なアクセスを提供し、咳止めシロップ市場全体の品揃え計画とプロモーションタイミングを改善します。デジタル薬局ライセンスに関する規制が国によって不均一に厳格化される中、早期のチャネルアクセスとコンプライアンスへの準備が、市場が混雑する前に動くブランドにとって意味のある優位性を生み出す可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 有効成分に関する厳格な安全性・表示コンプライアンス | -0.4% | 北米・EU | 短期(2年以内) |

| 特に小児使用における乱用・過剰使用への懸念 | -0.5% | アジア太平洋、中東・アフリカ、北米 | 短期(2年以内) |

| ジェネリックおよびプライベートラベル競争による価格圧力 | -0.6% | 北米・EU | 短期(2年以内) |

| 経口液体処方における原薬・包装のサプライチェーンの不安定性 | -0.4% | 世界、特にアジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

有効成分に関する厳格な安全性・表示コンプライアンス

咳止めシロップ市場は、複数の大規模市場で同時に有効成分の精査が行われているため、より厳格なコンプライアンス環境に直面しています。FDAは2024年11月にOTCモノグラフM012の下で経口フェニレフリンを認められた鼻腔充血除去薬から除外することを提案し、これによりメーカーは翌シーズン前に関連する風邪・咳の配合を再評価することを余儀なくされました。同じFDAの予測はまた、小児用咳・風邪の投与量の継続的な見直しを示唆しており、より幼い子供向け製品のさらなる表示およびリスク管理要件の可能性を高めました[2]消費者ヘルスケア製品協会、「FDA年次予測」、消費者ヘルスケア製品協会、chpa.org。オーストラリアでは、医薬品行政局が2024年にデキストロメトルファンのスケジューリングを見直し、乱用への懸念を強調しながらも薬局限定を維持しており、規制上の慎重さが一地域に限定されないことを示しています。これらの措置はコストを引き上げます。なぜなら、すでに商業的に確立されている既存製品に対して、再処方、再検証、再表示、および再発売の作業が必要になることが多いためです。この影響は咳止めシロップ市場において特に重要です。なぜなら、小規模メーカーは大手ブランドプレイヤーほど容易に繰り返されるコンプライアンスサイクルを吸収するための技術的・財務的能力を持っていない可能性があるためです。

特に小児使用における乱用・過剰使用への懸念

乱用・過剰使用への懸念は咳止めシロップ市場にとって明確な抑制要因であり続けており、デキストロメトルファン(DXM)ベースの製品が広く使用されている場所や小児の安全性がより厳しく審査されている場所で圧力が最も強くなっています。米国麻薬取締局は、1回の投与量で250mgから1,500mgの範囲のDXMの乱を記録しており、青少年が主要な懸念グループとして特定されています。中国は2024年7月1日から有効でDXMを第二類向精神薬の枠組みに移行することで規制を強化し、処方箋のみの販売に制限し、未成年者への供給を禁止しました。2025年10月には、インドのメーカーが製造した咳止めシロップに関連した汚染による小児死亡事例が、FDA、WHO、インドのCDSCOによる協調行動を引き起こし、品質監視を強化し、経口液体製品に関するより広範な安全上の懸念を高めました。FDAはまた、2歳未満の子供へのOTC咳・風邪薬の使用に引き続き反対を勧告しており、製品が法的に入手可能な場所でも保護者の注意を高い水準に保っています。これは咳止めシロップ市場にとって困難な状況を生み出しています。なぜなら、小児における需要は依然として存在しますが、将来の成長はより安全な有効成分、より明確な投与量、より強い品質保証を持つ製品を優先する可能性が高いためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:配合フォーマットが咳止めシロップの価値提案を再定義

鎮咳薬または去痰薬は2025年に売上高の45.31%を占め、咳止めシロップ市場において最大の製品タイプの地位を与えました。そのリードは、特にデキストロメトルファンベースの製品が長年にわたって強い認知度を築いてきた場所で、鎮咳薬主導の緩和に対する長年の消費者の親しみに基づいていました。その親しみは棚レベルでも依然として重要です。なぜなら、咳止めシロップ市場の購買者は、長時間の比較よりも既知の有効成分と馴染みのあるラベルに基づいて迅速な決定を下すことが多いためです。去痰薬もまた重要な位置を維持しました。なぜなら、グアイフェネシンが湿性咳治療において強い臨床的・消費者的認知度を持ち続けているためです。このバランスは、新しいフォーマットがその周囲で拡大しているにもかかわらず、咳止めシロップ市場の製品構造が依然として確立された症状カテゴリーに根ざしていることを示しています。

配合薬は2031年までに7.38%のCAGRで成長すると予測されており、咳止めシロップ市場において最も強く前進する製品グループとなっています。その台頭は、1つの製品で複数の症状をカバーするという明確な動きを反映しており、これにより小売業者の棚の複雑さが軽減され、消費者の選択が簡素化されます。このシフトは重要です。なぜなら、乾性咳止めシロップと湿性咳止めシロップのニーズをより広い複数症状の購買機会に変え、咳止めシロップ市場内での配合製品の実際的な役割を拡大するためです。同時に、特定の有効成分に関する規制上の見直しがメーカーに配合ラインを再処方の手段として使用するよう促しており、これらの製品は商業的目標とコンプライアンス目標の両方にますます対応しています。咳止めシロップ業界において、これにより配合フォーマットはプレミアムな主張を持ち、より広い流通を支援し、単一成分製品が圧力に直面した際により柔軟に対応できるため、より強い戦略的地位を得ています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:成人のリーダーシップが継続する一方、小児は戦略的に重要であり続ける

成人は2025年に48.24%のシェアを占め、咳止めシロップ市場において最大の年齢コホートとなりました。この地位は、高いセルフメディケーション率、職場主導の頻繁な利便性購買、および労働年齢の消費者の間での強いブランド想起によって支えられていました。成人の購買者はまた、プレミアムな眠気なし・砂糖不使用・アルコール不使用製品のコアオーディエンスを形成しており、これは咳止めシロップ市場がこのグループの機能主導の購買から価値の重要なシェアを引き出していることを意味します。これが重要なのは、成人の需要が広範なだけでなく、より高いリピート購買と利便性志向の便益への支払い意欲により商業的にも魅力的であるためです。高齢者セグメントは依然として小さいですが、欧州と日本の高齢化人口がより誘導的で繰り返し可能でブランドロイヤルな呼吸器症状管理への需要を高めるにつれて、関連性を増しています。

小児は2031年までに6.52%のCAGRで拡大すると予測されており、より厳格なリスク環境にもかかわらず、咳止めシロップ市場において最も速く成長する年齢層として位置付けられています。成長は、嗜好性への長期的な投資、より明確な投与フォーマット、およびより高リスクな効成分プロファイルへの依存の低減によって支えられています。これにより、製品が安全性、使いやすさ、味に関するより厳格な期待を満たす場合、咳止めシロップ市場は依然として子供において成長できるという不均一ではあるが重要な機会が生まれています。これが、子供向けイノベーションが単に成人用シロップをより少ない用量に拡張するのではなく、よりフォーマット固有でコンプライアンス主導になっている理由です。咳止めシロップ業界において、より強い安全性ポジショニングを持つ小児用処方に投資し続ける企業は、規制上の精査が高まり続ける中でアクセスを維持する可能性が高くなっています。

処方タイプ別:OTCのリーダーシップは構造的であり、依然として拡大中

OTC処方は2025年に咳止めシロップ市場シェアの60.52%を占め、処方タイプ内で明確なリーダーとなりました。OTC製品はまた、2031年までに6.25%という最高の予測CAGRを示しており、これはリーディングセグメントが咳止めシロップ市場内での役割をさらに拡大していることを意味します。現在の規模と将来の勢いのこの組み合わせは通常、短期的なチャネル利益ではなく構造的な需要シフトを示しています。この場合、シフトは消費者の親しみ、迅速なアクセス、広範な小売リーチ、および一般的な呼吸器症状に対するセルフケアの着実な正常化から来ています。したがって、咳止めシロップ市場は主要な収益基盤と将来の拡大の最も活発な領域の両方としてOTCの棚に大きく依存しています。

処方処方は重篤、慢性、術後、および免疫不全の使用例では依然として重要ですが、咳止めシロップ市場においてその役割はより狭くなっています。処方主導のままである製品は、改善するOTC代替品からのシェア圧力を避けるためにより明確な臨床的差別化が必要です。その圧力は、かつて医師の使用と関連していた有効成分が非処方フォーマットでより受け入れられるようになるか、規制された処方チャネルでより厳しい精査に直面する場合に高まります。その結果、処方専用の範囲は咳止めシロップ市場において数量成長においてより専門化され、より中心的でなくなっています。Rx製品に大きく依存しているメーカーにとって、より差別化された呼吸器治療薬へのポートフォリオ調整が予測期間中にますます重要になる可能性があります。

咳のタイプ別:湿性咳止めシロップがリードを維持する一方、乾性咳止めシロップがペースを上げる

湿性咳止めシロップは2025年に55.52%のシェアを占め、咳止めシロップ市場における咳タイプセグメンテーション内でより大きな地位を与えました。このリードは、去痰薬ベースの治療が一般的な治療アプローチであり続ける上気道および下気道感染症に関連した有痰咳の頻度を反映しています。湿性咳フォーマットはまた、グアイフェネシンに対する薬剤師と医師の強い親しみから恩恵を受けており、これが安定した推薦と購買行動を維持するのに役立っています。もう一つの支援要因は配合製品の拡大です。なぜなら、多くの複数症状処方には去痰薬が含まれており、したがって単一成分使用を超えて湿性咳止めシロップの商業的リーチ広げるためです。咳止めシロップ市場にとって、これは最大の咳タイプが確立されたニーズと隣接する製品イノベーションの両方から恩恵を受けていることを意味します。

乾性咳止めシロップは2031年までに6.55%のCAGRで成長すると予測されており、咳止めシロップ市場においてより速く成長する咳タイプとなっています。成長は、粘液除去ではなく抑制を必要とするウイルス後、アレルギー関連、およびその他の非有痰咳状態への注目の高まりと結びついています。乾性咳セグメントはまた、植物由来有効成分と砂糖不使用・眠気なしなどのライフスタイル対応の主張が強いトラクションを得ている場所でもあり、特に証拠に基づいたハーブオプションが拡大している欧州においてそうです[3]Reckitt Benckiser Group plc、「ユニークなサイエンスと消費者へのこだわりがStrepsils のリーチを拡大する方法」、Reckitt、reckitt.com。これにより乾性咳止めシロップは重要なイノベーションの場となっています。なぜなら、持続的な咳の状況でのリピート購買者は処方の特徴をより注意深く比較することが多いためです。その結果、咳止めシロップ市場は、より確立された湿性咳ラインよりも乾性咳製品においてより速い差別化とより強いプレミアム化を見る可能性が高くなっています。

流通チャネル別:小売薬局がリードする一方、オンライン薬局がルールを変える

小売薬局は2025年に58.22%のシェアを獲得し、咳止めシロップ市場において最大のチャネルとしての地位を維持しました。そのリードは、強い薬剤師の影響力、急性症状エピソード中の即時製品アクセス、および1回の訪問で他の健康必需品と一緒に咳止め薬を購入する習慣を反映しています。このチャネルは依然として重要です。なぜなら、緊急性が咳止め薬購買の決定的な部分であり、実店舗の薬局はその緊急性を当日の販売に変換するのに適した位置にあり続けているためです。小売店舗はまた、信頼されるブランドの可視性を支援し続けており、これは症状が突然現れた際に多くの消費者が馴染みのある名前を好む咳止めシロップ市場において特に重要です。これにより、デジタルヘルスチャネルがより多くのシェアを獲得する中でも、小売薬局は耐久性のある役割を持ち続けています。

オンライン薬局の咳止めシロップ市場規模は2031年までに8.65%のCAGRで拡大すると予測されており、レポート内で最も速く成長する流通ルートとなっています。デジタルチャネルは、リピート注文、自宅配送、価格比較、および都市部人口におけるアプリベースの発見のより強い利用から恩恵を受けています。また、より多くの消費者レベルのデータを生成し、従来の棚では容易に対応できない方法でプロモーションタイミング、在庫計画、製品推薦を改善することができます。これにより、評価、レビュー、検索ランキングがパッケージングやブランドの歴と同様に重要なより集中したデジタル棚が生まれます。咳止めシロップ市場において、オンライン薬局はもはや代替チャネルだけでなく、将来の成長のための中核的な競争の場となっています。

地域分析

北米は2025年に咳止めシロップ市場シェアの36.52%を占め、レポートにおいて主要な地域的地位を与えました。この地域は、強いOTC消費者習慣、深い薬局カバレッジ、および確立された呼吸器緩和製品に対する高いブランド認知度から恩恵を受けています。米国では、2025年から2026年のインフルエンザシーズンが2026年4月時点で少なくとも4,700万件の罹患と61万件の入院に達しており、咳・風邪製品への高い季節的需要を支えました。カナダとメキシコは依然として小さな貢献者ですが、両国とも薬局ネットワークのリーチと安定したセルフメディケーション行動から引き続き恩恵を受けています。この組み合わせにより、北米は数量の安定性と強いブランド製品経済の両方を提供するため、咳止めシロップ市場の中心であり続けています。

欧州は咳止めシロップ市場において主要な地域であり続けており、特にハーブの採用とOTCの親しみが両方とも発達している乾性咳止めシロップと湿性咳止めシロップのカテゴリーにわたってそうです。ドイツは欧州内で最大の国別シェアを保持しており、成熟した消費者ヘルスケアベースと確立されたハーブ医薬品インフラによって支えられています。EUのハーブモノグラフは欧州を植物由来咳処方の最も商業的に活発な地域にするのに役立っており、Reckittはそのストレプシルス咳デュアルアクションシリーズが15のEU市場でマーケットリーダーシップに達したと報告しました。フランス、英国、イタリア、スペインも意味のある収益に貢献していますが、消費者の好みは処方スタイルと天然成分の魅力によって異なります。この地域は、ハーブイノベーションに対する規制上の支援と差別化された処方を試みる強い消費者の意欲を組み合わせているため、咳止めシロップ市場にとって依然として重要です。

アジア太平洋は咳止めシロップ市場規模の最も速く成長する地域コンポーネントを代表しており、2031年までに7.45%のCAGRが測されています。インドと中国は大規模な人口、より良い薬局アクセス、およびより広いデジタルヘルス利用が需要を引き続き押し上げているため、主要な数量エンジンです。中国の2024年のデキストロメトルファンの再分類はOTC鎮咳薬製品のバランスを変え、現在は非DXM代替品を持つポートフォリオを優遇しています。インドはセルフメディケーションの増加と高齢化人口の拡大を通じて成長を加えていますが、2025年の汚染された咳止めシロップ事件後に品質監視が急激に厳格化されました。韓国、日本、オーストラリアは数量では小さいですが、プレミアム価格と新しい配送フォーマットにおいてより強い地位を持っています。中東・アフリカと南米も、小売薬局アクセスが拡大し、ブランドOTC製品が一部の伝統的な家庭療法に取って代わるにつれて関連性を高めています。これらの市場を合わせると、咳止めシロップ市場は地理的に広範ですが、アジア太平洋が現在最も明確な成長の勢いを持っています。

競争環境

咳止めシロップ市場は、ブランド側では中程度の集中度を示し、ジェネリックおよびプライベートラベル供給全体ではより広い断片化を示しています。Haleon、Reckitt、Procter and Gamble、Opella Healthcare Groupなどの大手消費者健康企業は、主要市場において強いブランドの可視性と棚へのアクセスを保持しています。これにより咳止めシロップ市場には明確な認知されたリーダーのセットが生まれますが、インド、中国、ブラジル、およびその他の価格に敏感な市場では地域プロデューサーが依然として活発であるため、価格競争が排除されるわけではありません。その結果、ブランドの強さがプレミアムOTC層では非常に重要である一方、そのレベル以下のシェアは地域および店舗主導のオファリング全体に広く分散したままとなっています。

咳止めシロップ市場における戦略的行動は、フォーマットイノベーション、ハーブ統合、およびサプライとチャネルアクセスのより良い管理に集中しています。Reckittは2024年12月に米国で最大のOTC製造施設をノースカロライナ州ウィルソンに開設しました。これは2億米ドルの投資に支えられた31万平方フィートの施設です。この動きは、主要企業が製造能力を需要センターに近づけることで回復力を改善し、より速い製品展開を支援する方法を示しています。Haleonは2025年6月に中国合弁会社の残り12%の株式の購入を完了し、重要な成長市場での事業管理を強化しました。Reckittはまた、臨床的に支持されたハーブポジショニングを使用してStrepsils Cough Dual Actionを拡大しており、大手プレイヤーが従来のブランド名だけでなく証拠に基づいた天然処方を通じて競争していることを示しています。

咳止めシロップ市場のホワイトスペースは、証拠に基づいたハーブ鎮咳薬、小児用非DXMプラットフォーム、および繰り返し発生する咳症状の繰り返し管理をサポートするデジタルモデルを中心に最も強くなっています。プライベートラベルプログラムは、特に有効成分の同等性が理解しやすく棚での比較が簡単な場所でマージンを圧迫し続けています。インドと中国の小規模メーカーは依然として輸出市場で成長する余地がありますが、2025年の汚染事件により購買者は品質システムと調達規律についてより選択的になっています。Haleonの年次報告書はまた、主要な呼吸器ポートフォリオでさえ短期的な変動に直面する可能性があることを示しており、その呼吸器健康部門は北米および中央・東欧での弱い風邪・インフルエンザシーズン後に2025年に1.9%の有機収益減少を報告しました。これにより咳止めシロップ市場は非常に実際的な意味で競争的であり続けており、規模、規制への準備、サプライ管理、ブランドの信頼が重要ですが、それらのいずれも実行リスクを完全に排除するわけではありません。

咳止めシロップ業界のリーダー

Reckitt Benckiser Group plc

Haleon plc

Kenvue Inc.

Procter and Gamble Company

Opella Healthcare Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:地政学的なサプライチェーンの緊張に続く中国の原薬価格の急騰により、パラセタモール価格が危機前の水準のほぼ2倍に上昇し、アジスロマイシンおよびその他の医薬品原薬が30〜40%上昇しました。中国の単一ソース原薬供給に依存する経口液体咳止めシロップメーカーは、近い将来のコスト上昇と潜在的なSKU入手可能性リスクに直面しています。

- 2025年10月:米国FDAは、4つのインド企業(Sresan Pharmaceuticals、Shape Pharma、Rednex Pharmaceuticals、Kaysons Pharma)が製造した子供用咳止めシロップのDEG/EG汚染を確認する開警告を発し、WHOおよびインドのCDSCOと協調しました。FDAは、指名された製品のいずれも米国市場に入っていないことを確認し、メーカーに既存のグリセリン試験ガイダンスを改めて通知しました。

世界の咳止めシロップ市場レポートの範囲

レポートの範囲によると、咳止めシロップは咳を緩和するために処方された液体薬です。通常、咳反射を抑制する鎮咳薬や粘液を緩める去痰薬などの有効成分が含まれています。咳止めシロップには、喉を和らげたり咳に関連する症状に対処したりするための他の成分も含まれている場合があります。

咳止めシロップ市場のセグメンテーションは、製品タイプ、年齢層、処方タイプ、咳のタイプ、流通チャネル、および地域によって分類されています。製品タイプ別では、市場には去痰薬、鎮咳薬・去痰薬、および配合薬が含まれます。年齢層別では、小児、成人、高齢者にセグメント化されています。処方タイプに基づいて、市場は処方薬と市販薬に分けられています。咳のタイプ別では、乾性咳と湿性咳に分類されています。流通チャネルのセグメンテーションには、小売薬局、病院薬局、およびオンライン薬局が含まれます。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されています。

| 去痰薬 |

| 鎮咳薬・去痰薬 |

| 配合薬 |

| 小児 |

| 成人 |

| 高齢者 |

| 処方薬 |

| 市販薬 |

| 乾性咳 |

| 湿性咳 |

| 小売薬局 |

| 病院薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 去痰薬 | |

| 鎮咳薬・去痰薬 | ||

| 配合薬 | ||

| 年齢層別 | 小児 | |

| 成人 | ||

| 高齢者 | ||

| 処方タイプ別 | 処方薬 | |

| 市販薬 | ||

| 咳のタイプ別 | 乾性咳 | |

| 湿性咳 | ||

| 流通チャネル別 | 小売薬局 | |

| 病院薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

咳止めシロップ市場の現在の規模はどのくらいですか?

咳止めシロップ市場は2026年に47億2,000万米ドルと評価され、5.85%のCAGRで成長し、2031年までに62億7,000万米ドルに達すると予測されています。

どの地域が咳止めシロップの世界的な需要をリードしていますか?

北米は2025年に36.52%という最大の地域シェアを占め、強いOTC採用、密な薬局アクセス、および確立されたブランドロイヤルティによって支えられています。

咳止めシロップで最も速く成長している製品タイプはどれですか?

配合薬は、消費者が複数の症状に対応する1つの製品をますます好むようになるにつれて、2031年までに7.38%のCAGRで成長すると予測されています。

なぜオンライン薬局が咳止めシロップの販売において重要になっているのですか?

オンライン薬局は、配送の利便性、リピート注文、およびデジタルによる発見が購買行動を変えているため、2031年までに8.65%のCAGRで成長すると予測されています。

どの年齢層が咳止めシロップの最大の収益基盤を生み出していますか?

成人は2025年に48.24%のシェアを占め、頻繁なセルフメディケーション、ブランドの親しみ、および利便性志向のOTC症状緩和への強い需要を反映しています。

将来の咳止めシロップ需要を形成する主なリスクは何ですか?

主なリスクは、有効成分規制の厳格化、小児の安全性への懸念、デキストロメトルファンの乱用、および汚染関連事件後の品質監視の強化です。

最終更新日: