喘息治療薬市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

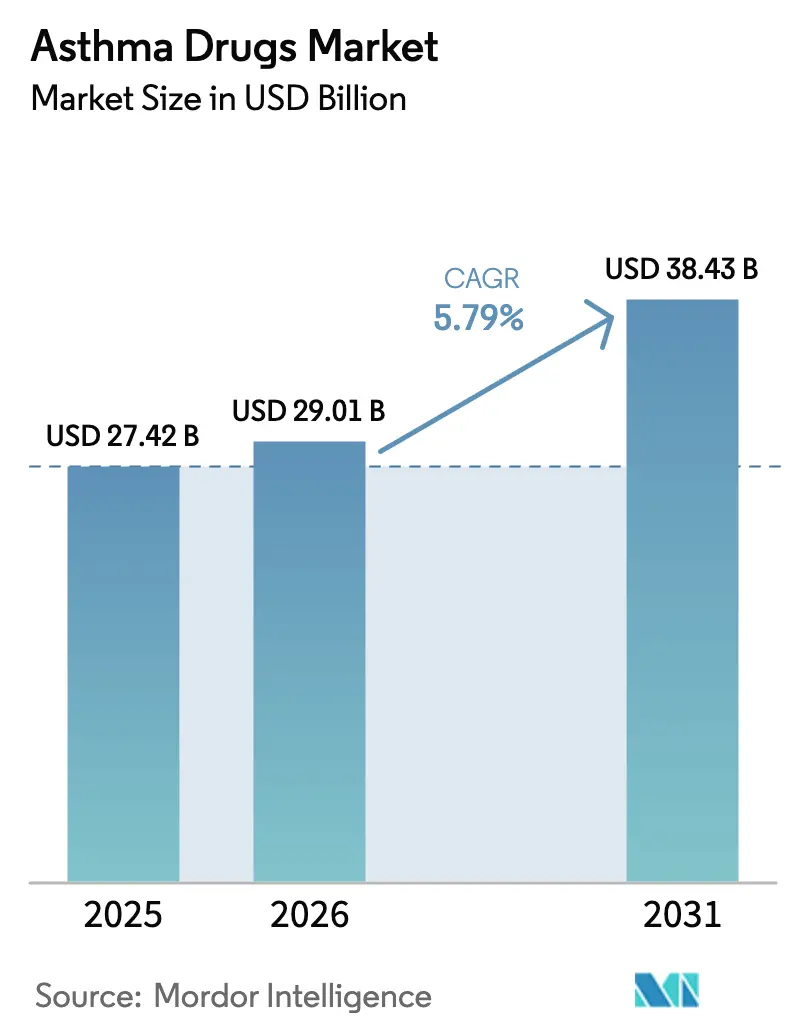

| 市場規模 (2026) | 29.01 十億米ドル |

| 市場規模 (2031) | 38.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる喘息治療薬市場分析

喘息治療薬市場規模は2025年に274億2,000万USDと評価され、2026年の290億1,000万USDから2031年には384億3,000万USDに達すると推定され、予測期間(2026年~2031年)にわたりCAGR 5.79%で成長する見込みである。成長の源泉は、精密医療向けバイオロジクス、環境配慮型推進剤搭載吸入器、およびスマートデバイスであり、アドヒアランスを向上させながらハイドロフルオロアルカンに関する規制上の負担を軽減している。製造業者は人工知能フェノタイピングと標的型モノクローナル抗体を組み合わせ、患者一人当たりの支出を引き上げると同時に製品ライフサイクルを長期化させている。北米が最大の地域シェアを維持しているが、アジア太平洋は在宅モニタリングおよびデジタル療法への償還範囲拡大により最速の拡大を実現している。成人患者が需要を牽引しているものの、小児処方は最速の伸びを示しており、これはFloventiの治療後のギャップを早期バイオロジクス介入が埋めているためである。競争の焦点は、ジェネリック圧力にさらされる気管支拡張薬とプレミアムバイオロジクスのバランスを取ることにあり、オンラインチャネルはパンデミック後の消費者が直接宅配モデルを好むことで急速にスケールアップしている。

主要レポートのポイント

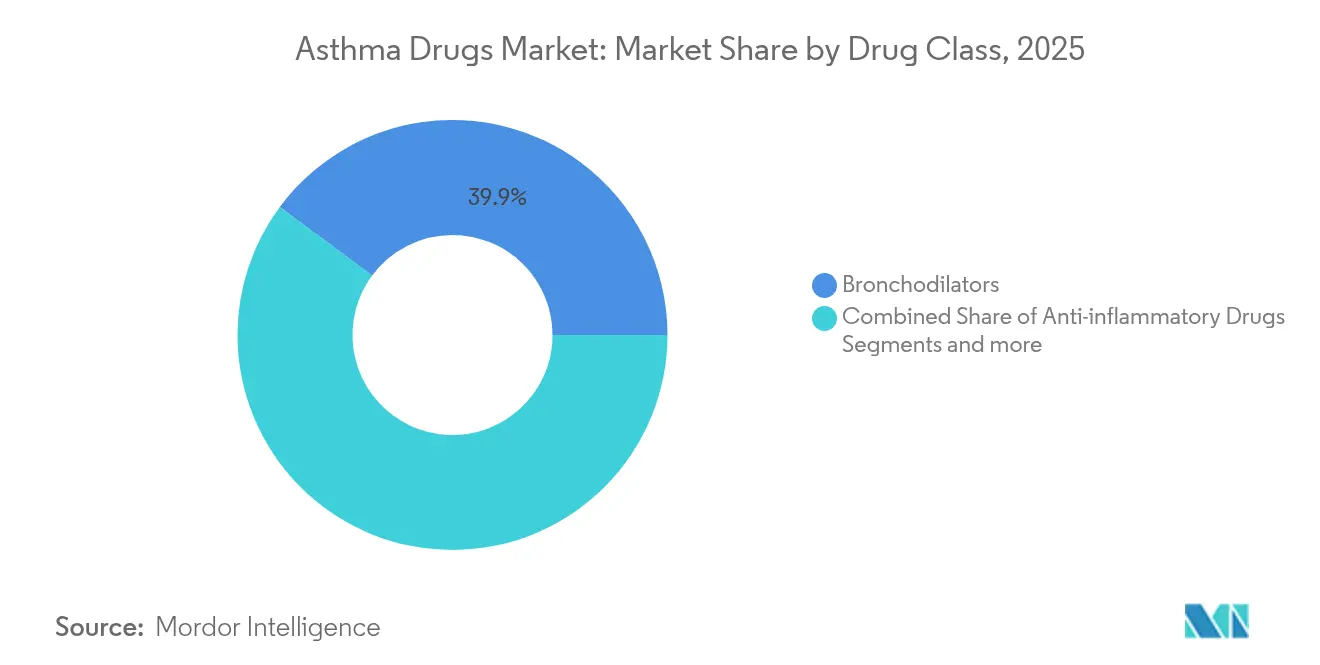

- 薬剤クラス別では、気管支拡張薬が2025年の喘息治療薬市場シェアの39.85%をリードし、モノクローナル抗体およびバイオロジクスは2031年にかけてCAGR 6.56%で拡大すると予測される。

- 投与経路別では、吸入療法が2025年の喘息治療薬市場規模の67.60%のシェアを占め、注射製品は2031年にかけてCAGR 6.44%で進展している。

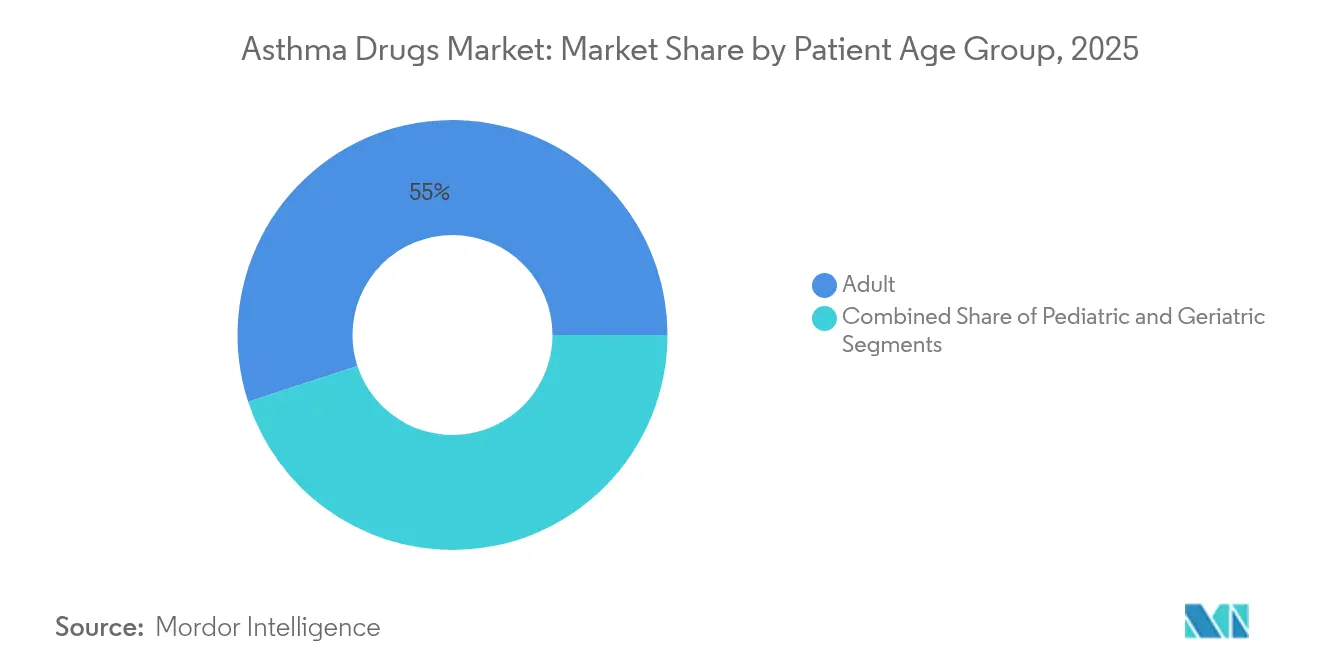

- 患者年齢層別では、成人が2025年の喘息治療薬市場シェアの55.02%を保有し、小児治療は2031年に向けて最高のCAGR 6.58%を記録している。

- 流通チャネル別では、病院薬局が2025年に40.92%の収益シェアを獲得しているが、オンライン薬局は2031年にかけて最強のCAGR 6.73%を記録している。

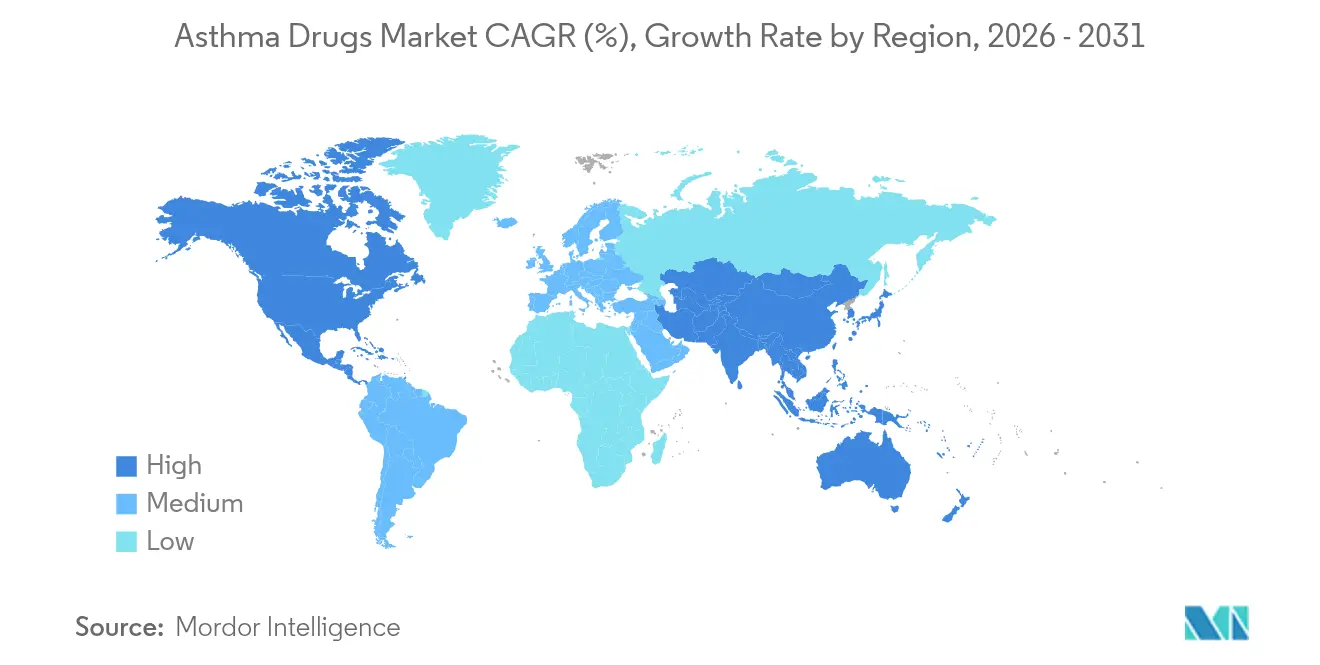

- 地域別では、北米が2025年の喘息治療薬市場の39.20%を占め、アジア太平洋は2031年に向けて最速のCAGR 6.69%を記録している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル喘息治療薬市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 喘息の発生率および有病率の増加 | +1.2% | 最大の影響はアジア太平洋および中東・アフリカにおけるグローバル規模 | 長期(4年以上) |

| スマート・デジタル吸入器における技術的進歩 | +0.8% | 北米および欧州連合がコア、アジア太平洋への波及効果あり | 中期(2〜4年) |

| 喘息負担が高い高齢者人口の増加 | +0.9% | 北米、欧州、日本 | 長期(4年以上) |

| 吸入器交換を促進する環境配慮型推進剤規制 | +1.1% | 欧州連合規制が主導し米国が追随するグローバル規模 | 短期(2年以内) |

| 精密バイオロジクス処方を可能にするAI駆動フェノタイピング | +0.7% | 当初は北米および欧州連合、その後グローバルに拡大 | 中期(2〜4年) |

| 在宅型スマートモニタリング償還の拡大(アジア太平洋) | +0.5% | アジア太平洋がコア、シンガポールおよび台湾での早期採用あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

喘息の発生率および有病率の増加

都市化、大気汚染およびライフスタイルの変化がグローバルな患者プールを継続的に拡大させており、維持療法および救済療法への持続的需要を確保している。多国籍企業はそのため、喘息治療薬市場をバイオロジクスのパイプラインに資金を投じるための安定的なプラットフォームとして位置付けている。低所得地域では吸入ステロイド薬へのアクセスが不安定であり潜在的なボリュームが顕在化しており、バリュープライス製剤の展開を促している。より広範なフェノタイピングにより重症フェノタイプが早期に検出されるようになり、臨床医は標的型抗体へ誘導され処方当たりの収益が向上している。この拡大は最終的に喘息治療薬市場全体にわたる長期的なR&D投資を支える予測可能なベースラインを固定化している。

スマート・デジタル吸入器における技術的進歩

センサー搭載吸入器は投与タイミング、流速および周囲のトリガーを捕捉し、臨床医にデータを中継することで、患者の43%に影響するノンアドヒアランスを削減している。製薬企業はデバイス、ソフトウェアおよび医薬品をサービス契約へとバンドルし、錠剤供給者から成果パートナーへと役割を転換させている。人工知能アルゴリズムは吸入器のフィードをマイニングして増悪を予測し、コネクテッドデバイスを診断補助ツールとして位置付けている。これらのイノベーションは喘息治療薬市場において粘着性の高いエコシステムを形成しており、データループを持たない競合製品は支払者にとって価値が低く見えるためである。

喘息負担が高い高齢者人口の増加

高齢患者はより重篤な発作および併存疾患を経験し、吸入ステロイド薬から高価格バイオロジクスへ急速に移行している。投与頻度が少ない配合注射剤は多剤併用リスクの最小化を助け、処方を簡素化しようとする臨床医の方針に合致している。手指巧緻性の低下も吸入器のテクニック問題を回避できる注射への嗜好を高めている。医療システムは高齢者の入院を防ぐ治療法にインセンティブを付与しており、実世界での入院件数減少を示す医薬品のプレミアム価格設定を支持している。結果として、高齢者需要は喘息治療薬市場内の収益密度を強化している。

環境配慮型推進剤規制による吸入器交換の促進

地球温暖化への影響が大きい推進剤の段階的廃止により、ポートフォリオ全体の製剤再構成が義務付けられている。フェーズIII試験を完了し99.9%低影響のBreztriを実現したAstraZenecaのような先行者は規制適合上の優位性を得ている[1]AstraZeneca、「次世代推進剤Breztriの臨床データ」、astrazeneca.com。急速なデバイス切り替えは既存企業にとってある種の特許絶壁を生み出す一方、製剤再構成の資本を持たない企業に対しては新たな参入障壁を設けている。需要は推進剤を使用しないドライパウダー吸入器へもシフトしており、環境意識の高い購入者の選択肢を広げ、喘息治療薬市場内の流動を加速させている。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制承認スケジュール | -0.6% | 最大の影響は米国および欧州連合におけるグローバル規模 | 中期(2〜4年) |

| 既存薬の副作用および安全性に関する懸念 | -0.4% | バイオロジクス採用に特に影響するグローバル規模 | 長期(4年以上) |

| 2027年の使用禁止後のHFA推進剤へのサプライチェーン圧力 | -0.8% | 定量噴霧式吸入器に依存する地域に急性の影響があるグローバル規模 | 短期(2年以内) |

| 低・中所得国におけるバイオロジクスの高コストによる普及制限 | -0.7% | 低・中所得国、特にサハラ以南のアフリカおよび南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認スケジュール

複雑なエンドポイント、必須の実世界エビデンスおよび長期化した安全性監視により、バイオロジクスの審査が数年単位で延長されている。Tezspireの4,848日間の審査経路はキャッシュフローへの影響を示している。スタートアップ企業は10年規模のプログラムへの資金調達が困難であり、参入障壁が高まり喘息治療薬市場は資本力のある既存企業を中心に集約化が進んでいる[2]GSK、「FDAがDepemokimabのBLAを受理」、gsk.com。試験規模の拡大は開発コストをさらに押し上げ、その結果として高い上市価格は支払者の抵抗を招く可能性がある。

低・中所得国におけるバイオロジクスの高コストによる普及制限

年間の抗体療法費用はしばしば30,000 USDを超え、必須吸入器でさえ数週間分の賃金に相当する地域では到底手が届かない水準である。段階的な価格設定や支援プログラムはギャップを緩和するが解消はできず、大きなボリュームが未開拓のまま残されている。ADL018などのバイオシミラー参入企業はコスト格差の縮小を目指しているが、依然として複雑なコールドチェーン物流に依存している。より広範なアフォーダビリティが実現されなければ、喘息治療薬市場は人口の多い低・中所得国地域での潜在的な成長の一部を失うことになる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:バイオロジクスが治療パラダイムを再形成

気管支拡張薬は2025年の喘息治療薬市場において39.85%を支配しており、一次治療における救済ニーズに応えているが、特許切れがマージンを圧迫している。バイオマーカースクリーニングの改善に後押しされたモノクローナル抗体は最速のCAGR 6.56%を実現し、毎日の吸入ステロイド薬への依存を着実に侵食している。GSKのdepemokimabは半年に1回の投与で重篤な増悪を54%削減し、新たなアドヒアランス基準を打ち立てた。Airsubraに代表される抗炎症性デュアルエージェントは症状緩和と疾患制御を統合し、患者がバイオロジクスを待つ間の橋渡し療法を処方医に提供している。

パイプラインの多様性は喘息治療薬業界内の競争を維持しており、企業は気管支拡張薬、コルチコステロイドおよび抗体フランチャイズにわたりリスクをヘッジしている。配合製品は処方を簡素化しデバイス数を削減する場合に普及が進み、総コスト指標を評価する支払者にとって魅力的なトレンドとなっている。反応性気管支拡張から積極的な炎症抑制への段階的なシフトは、バイオロジクスが今後10年間にわたって喘息治療薬市場のプレミアムティアを担うことを示している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

投与経路別:注射型バイオロジクスが吸入優位に挑戦

吸入製剤は、患者および臨床医が肺への直接デリバリーと速やかな発現を重視するため、2025年販売の67.60%を依然として占めている。しかし、喘息治療薬市場規模における注射経路はバイオロジクスの普及とともに急速に拡大すると予測されており、CAGR 6.44%で他のすべての投与経路を上回っている。SanofiのDupixentは皮下投与により喘息を超えてCOPDへとプラットフォームを拡大し、プラットフォームレバレッジを最大化していることを示している。

デバイスの複雑さ、寒冷気候でのパフォーマンス、および推進剤規制が相まってステークホルダーを注射剤へと誘導している。一方、スマート吸入器はエアロゾルデバイスを高齢者にとって使いやすくすることでシェア低下を遅らせるかもしれないが、止めることはできない。競争の次の局面は、1年に2回の外来受診に削減できる超長時間作用型注射剤にかかっており、過負荷の医療システムおよび喘息治療薬市場のプレミアムセグメントにとって魅力的な提案となっている。

患者年齢層別:小児向けバイオロジクスがプレミアム成長を牽引

成人が収益の55.02%を占めており、高い診断率と保険浸透率を反映している。しかし喘息治療薬市場規模における小児医療は、規制当局が抗体ラベルを6歳まで拡大するにつれて最も急峻なCAGR 6.58%を享受している。FDAによるbenralizumabの6〜11歳への承認は広大な治療窓を開いた。Floventのような従来の吸入ステロイド薬の撤退はアンメット・ニーズを増幅させ、早期バイオロジクス導入を促している。

医薬品が救急受診と学校欠席を削減する場合、保護者と臨床医はより高い価格を受け入れる。高齢者コホートにとってバイオロジクスはトリプルの恩恵をもたらす:発作頻度の低下、入院の減少、そして定量噴霧式吸入器よりも容易な投与である。これらのトレンドが相まって患者セグメントの多様性を強化し、喘息治療薬市場全体にわたる成長モメンタムを維持している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

病院薬局は注射点滴部門とバイオロジクスのコールドチェーン物流を統合しているため、2025年売上高の40.92%を支配している。オンライン販売店は消費者のeコマース習慣と保険会社による低調剤手数料の承認を反映し、最速のCAGR 6.73%を記録している。自動リフィルとデータ豊富なアドヒアランスダッシュボードが吸入ステロイド薬の慢性ユーザーをさらに惹きつけている。

小売チェーンは即時対応型気管支拡張薬にとって依然として重要であるが、専門性の高い注射剤が直接在宅医療へと移行するにつれてその地位が侵食されている。吸入ステロイド薬のアドヒアランスを向上させ救急受診を削減した台湾の成果連動型支払いプログラムは、整合されたインセンティブがチャネルの嗜好を切り替え得ることを示している。デジタルデリバリーの効率性は喘息治療薬市場内の価値フローの再形成を支えている。

地域分析

北米は2025年にかけて大規模な民間保険およびメディケアプランが高価格バイオロジクスを償還しており、継続的なR&Dにより同地域がイノベーションの最前線にあるため、喘息治療薬市場を支配している。しかし市場参加者はマージンを侵食しうる特許絶壁およびインフレ連動型価格上限に注目している。カナダの公的保険制度とメキシコのIMSSシステムは、米国のプレミアム売上を補完する安定した基礎ボリュームを提供している。同地域の将来的なモメンタムは、連邦の気候規制が予想される前に環境配慮型推進剤デバイスへの移行を成功させるかどうかにかかっている。

アジア太平洋は中国とインドが呼吸器クリニックと診断技術を拡充し、日本、オーストラリアおよび韓国が次世代バイオロジクスへの支払いを行っていることから最速の拡大を記録している。デジタルプライマリケアを支援するアジア開発銀行のプログラムはスマート吸入器および遠隔モニタリングの採用を加速させる。台湾の成果連動型支払いモデルはアドヒアランスツールが償還された際の入院件数の減少をすでに示しており、近隣諸国のテンプレートを設定している。地域の環境汚染は不可避の需要ドライバーとして機能するため、企業はサプライチェーンを現地化し新興中産階級に合わせた段階的なバイオロジクス価格を設定している。

欧州の喘息治療薬市場は高成長のアジア太平洋よりも安定した成長であるが、効果的な医薬品の一貫した普及を確保するユニバーサル支払い制度から恩恵を受けている。環境規制はハイドロフルオロアルカンベースの吸入器からドライパウダーデバイスへの切り替えを加速させ、レガシー製品が減少する中でも転換収益を加算している。2025年半ばまでのサルブタモール不足はサプライチェーンの脆弱性を浮き彫りにしている。国別の医療技術評価機関はコスト効果を精査しており、プレミアム価格承認前に実世界データを提示するよう企業に圧力をかけている。欧州経済領域内の小規模市場は共同調達スキームを活用し交渉力を持ち、大陸全体の希望小売価格に影響を与えている。

競合状況

喘息治療薬市場はAstraZeneca、GSKおよびSanofiが主導する適度な集約を示している。これらの既存企業は吸入フランチャイズを保護しながら、優れたマージンを獲得できる長期持続型抗体を展開している。AstraZenecaは呼吸器のブロックバスターを含む20製品の上市を背景に、2030年までに800億USDのグローバル売上を目指している。大手プレイヤーは低地球温暖化潜在性推進剤による吸入器の製剤再構成に資金を投じているが、これは小規模企業には資金調達が困難な資本集約型の競争である。

ホワイトスペースへの参入者は技術的な隣接分野を活用している。Adheriumはメーカーと連携してセンサーを埋め込み吸入器をテレヘルスノードに変換し、医薬品ボリュームから独立したデータ中心の収益ストリームを創出している。Aeramiおよび類似のスタートアップ企業は針を嫌う患者を対象としたネブライズ型バイオロジクスを開発し、デバイスと医薬品カテゴリーの歴史的な境界線を曖昧にしている。Molexのような非製薬企業の買収者が参入し、エレクトロニクスとデリバリーのノウハウを垂直統合するためにVecturaのような呼吸器専門企業を買収している。

デジタルイネーブルメントが差別化要素となっている。企業は実世界の吸入器データと請求データをマイニングして患者をより精密にセグメント化し、試験設計を洗練させ、成果連動型契約を交渉している。Novartisは新興経済圏においてデジタルアウトリーチと医師教育を組み合わせることによりXolairの19%の出荷量成長を強調している。その結果として喘息治療薬市場のライフサイクル全体にわたって、医薬品の有効性、デバイスの使いやすさ、クラウドアナリティクスを統合することに成功が依存するデータリッチな競争環境がますます生まれている。

喘息治療薬業界リーダー

AstraZeneca

Boehringer Ingelheim GmbH

Novartis AG

Sanofi

Merck & Co. Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AstraZenecaのAirsubraはBATURА試験において軽症喘息患者の重篤な増悪を47%削減し、抗炎症救済療法としての位置付けを支持した。

- 2025年3月:FDAはGSKのdepemokimabのBLAを2型喘息および慢性鼻副鼻腔炎に対して受理し、2025年12月のPDUFA日付を設定した。

- 2024年7月:Kashiv BioSciencesはADL018(Xolairのバイオシミラー候補)をAmnealに米国商業化向けにライセンス供与した。

- 2024年4月:FDAはbenralizumab(Fasenra)を6〜11歳の小児重症喘息患者に対して承認した。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界の喘息治療薬市場を、短時間作用型および長時間作用型の気管支拡張薬、吸入または全身性コルチコステロイド、ロイコトリエン修飾薬、併用療法、吸入、経口、注射、経皮の経路で投与される新たなモノクローナル抗体など、喘息の症状を予防または緩和するために処方され、承認されたすべての市販薬と定義している。

除外範囲非薬理学的機器(吸入器やスパイロメーターなど)、漢方薬、COPDにのみ適応のある薬剤は本研究の対象外である。

セグメンテーションの概要

- 薬剤クラス別

- 気管支拡張薬

- 短時間作用型β2作動薬

- 長時間作用型β2作動薬

- 抗コリン薬

- 抗炎症薬

- 吸入コルチコステロイド(ICS)

- ロイコトリエン修飾薬

- PDE-4阻害薬

- その他

- モノクローナル抗体・バイオロジクス

- 配合薬

- 気管支拡張薬

- 投与経路別

- 吸入

- 経口

- 注射

- その他

- 患者年齢層別

- 小児

- 成人

- 高齢者

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋、湾岸諸国の肺専門医、病院薬剤師、卸売業者、支払アドバイザーと体系的なディスカッションを行いました。処方構成のシフト、生物学的製剤の取り込み、入札価格、リベート慣行に関する彼らの洞察は、二次調査で浮き彫りになったデータのギャップを埋め、前提条件のチェックを強化した。

デスクリサーチ

私たちはまず、世界保健機関(WHO)、世界喘息ネットワーク(Global Asthma Network)、CDCやユーロスタット(Eurostat)などの各国保健ポータル、米国FDAやEMAの医薬品承認記録、国連コムトレード(United Nations Comtrade)の貿易フロー、査読付き臨床ジャーナルなどのオープンデータセットを用いて、その状況をマッピングした。D&B HooversやDow Jones Factiva内のニュースアーカイブからアクセスした企業提出書類は、Questelの特許情報と相まって、収益分割、価格コリドー、今後のジェネリック参入を明らかにした。これらの文献は、参照した資料の幅広さを示すものであり、さらに多くの公的および有償の情報源がさらなる検証の裏付けとなった。

マーケット・サイジングと予測

トップダウンの有病率対治療患者数の構成により、診断された症例が年間の医薬品需要プールに変換され、このプールは販売業者へのインタビューから抽出された平均販売価格×販売量のロールアップと照合される。診断された有病率、コントローラーとリリーバーの比率、生物学的製剤の普及率、ジェネリック医薬品の価格下落、アドヒアランス率などの主要変数は、2025-2030年の売上高を予測する多変量回帰に反映され、特許の崖や償還の変更に伴うシナリオの微調整が行われる。選択的なボトムアップ調整により、現地調達データと乖離する異常値を修正する。

データ検証と更新サイクル

モデル出力は、多段階のピアレビュー、四半期ごとのメーカー収益と処方監査に照らした差異スクリーニングを受け、主要な承認、リコール、入札が発生するたびに再実行される。レポートは毎年更新され、重要なイベントには中間パッチが適用されるため、顧客は最新の見解を得ることができます。

モルドールの喘息治療薬ベースライン数値が自信を与える理由

アナリストが選択する薬剤バスケット、価格ベース、為替レートが異なるため、公表されている推定値はしばしば異なる。明確に開示されたスコープと毎年更新される疫学に軸足を置くことで、Mordorはバランスの取れた、意思決定が可能なベースラインを提供し、バイヤーは容易にそれをたどることができる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 274.2 億米ドル(2025 年) | モルドール・インテリジェンス | - |

| 251.7億米ドル(2024年) | グローバル・コンサルタンシーA | 最新の生物製剤を除く、2023年の為替レートは固定 |

| 249.3億米ドル(2025年) | 業界誌B | 病院からの調達のみ、小売・OTCは除く |

これらの対比は、スコープ、チャネルカバレッジ、通貨選択が揃えば、モルドールの見積もりが最も透明性の高い中間点となり、経営陣に戦略の信頼できる出発点を与えることを示している。

レポートで回答される主要な質問

喘息治療薬市場の現在の価値はいくらであり、どの程度の速さで成長しているか?

喘息治療薬市場は2026年に290億1,000万USDであり、2031年までにCAGR 5.79%で384億3,000万USDに成長すると予測されている。

最も急速に拡大している薬剤クラスはどれか?

モノクローナル抗体およびその他のバイオロジクスはCAGR 6.56%で成長をリードしており、より広範なバイオマーカースクリーニングと長時間作用型製剤によって牽引されている。

吸入剤が優位であるにもかかわらず、注射経路がシェアを拡大している理由は何か?

注射型バイオロジクスは複雑な吸入技術を回避し、より長い投与間隔を実現し、新しい推進剤規制の影響を受けないため、投与経路の中で最高のCAGR 6.44%を記録している。

サプライヤーにとって最も強い成長機会を提供する地域はどこか?

アジア太平洋は償還の向上、汚染に起因する有病率の上昇、および急速なデジタルヘルスの採用により、CAGR 6.69%でリードしている。

環境規制は製品設計にどのような影響を与えているか?

高い地球温暖化潜在性を持つ推進剤を廃止する欧州連合主導の規制により、完全な吸入器の製剤再構成が強制されており、ドライパウダーデバイスおよび99.9%低気候影響の次世代推進剤への切り替えが加速している。

パンデミック後に企業が見込むべきチャネルシフトとは何か?

自動リフィルサービスと患者への直接デリバリーに支えられたオンライン薬局は最速のCAGR 6.73%を記録しており、予測期間にわたって従来の小売シェアを侵食し続けるだろう。

最終更新日: