呼吸器ウイルス感染症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.80 十億米ドル |

| 市場規模 (2031) | 35.16 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

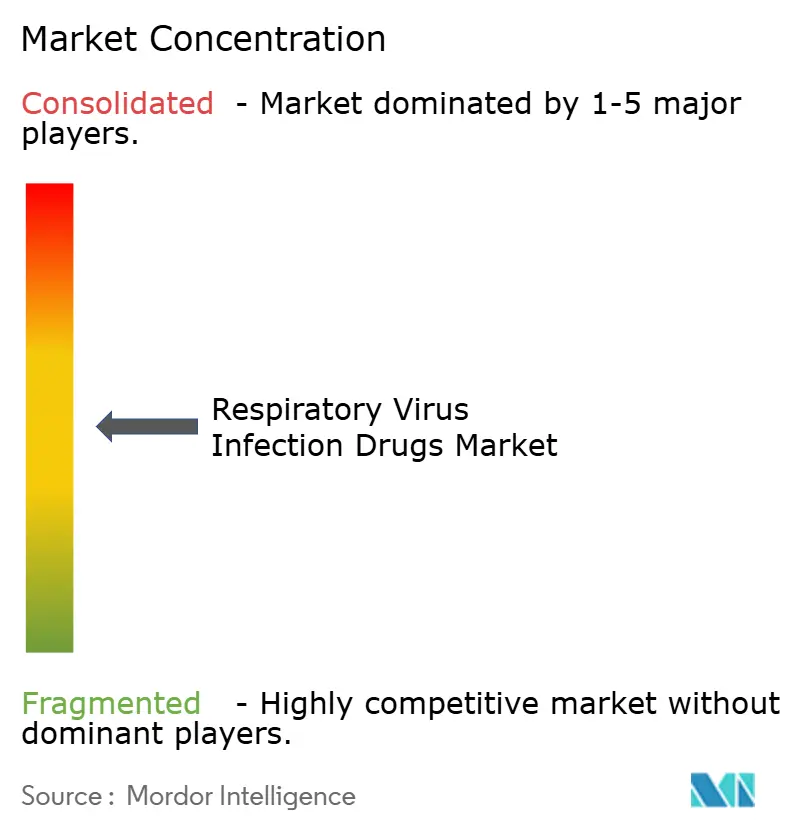

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる呼吸器ウイルス感染症治療薬市場分析

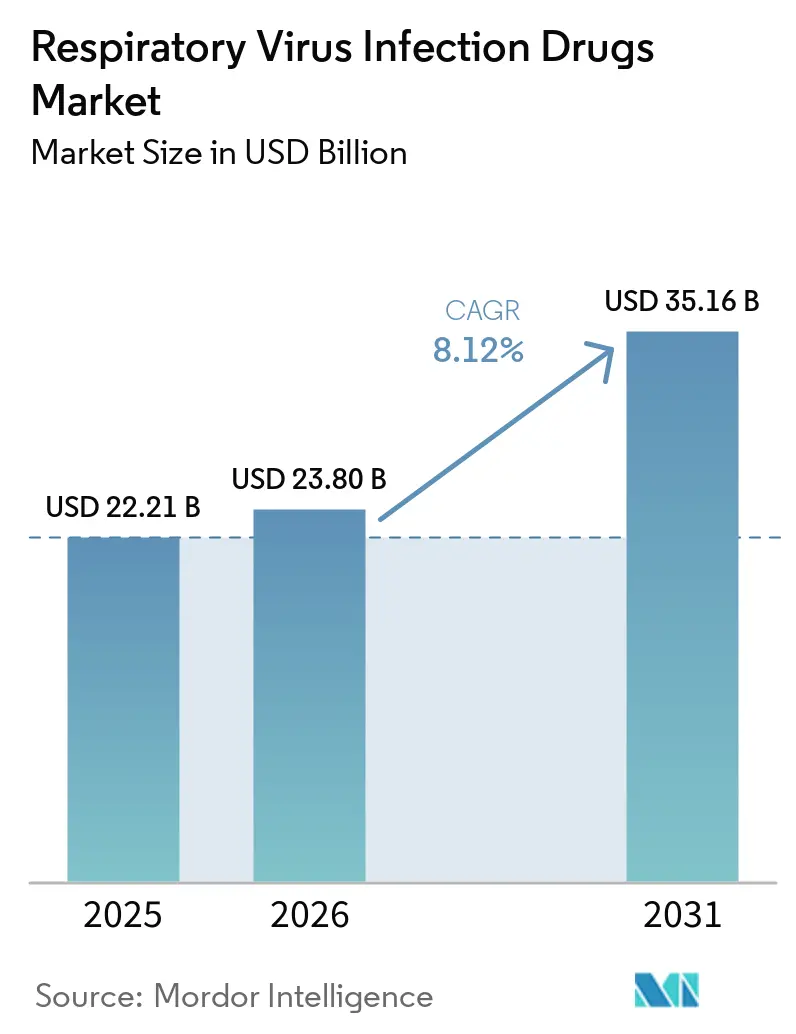

呼吸器ウイルス感染症治療薬市場規模は、2025年に222億1,000万米ドル、2026年に238億米ドルと予測され、2031年までに351億6,000万米ドルに達し、2026年から2031年にかけてCAGR 8.12%で成長する見込みです。

需要は、緊急のCOVID-19備蓄から、RSVおよびインフルエンザに対して依然として脆弱な高齢者と乳幼児を対象とした安定した商業的普及へとシフトしています。経口抗ウイルス薬は外来ケアの主力であり続けていますが、各国がRSV予防を定期予防接種スケジュールに組み込むにつれ、単回投与モノクローナル抗体が急速に拡大しています。アジア太平洋地域は、中国による2026年3月のシムノトレルビルおよびVV-116の条件付き承認と、日本における2025年11月の小児用バロキサビル顆粒剤の発売を背景に、最も成長の速い地域として台頭しています。先発品メーカーが特許を守る一方で、地域メーカーが低コストの選択肢を追加しているため、競争の激しさが増しており、中所得市場全体で価格の再調整が迫られています。

主要レポートのポイント

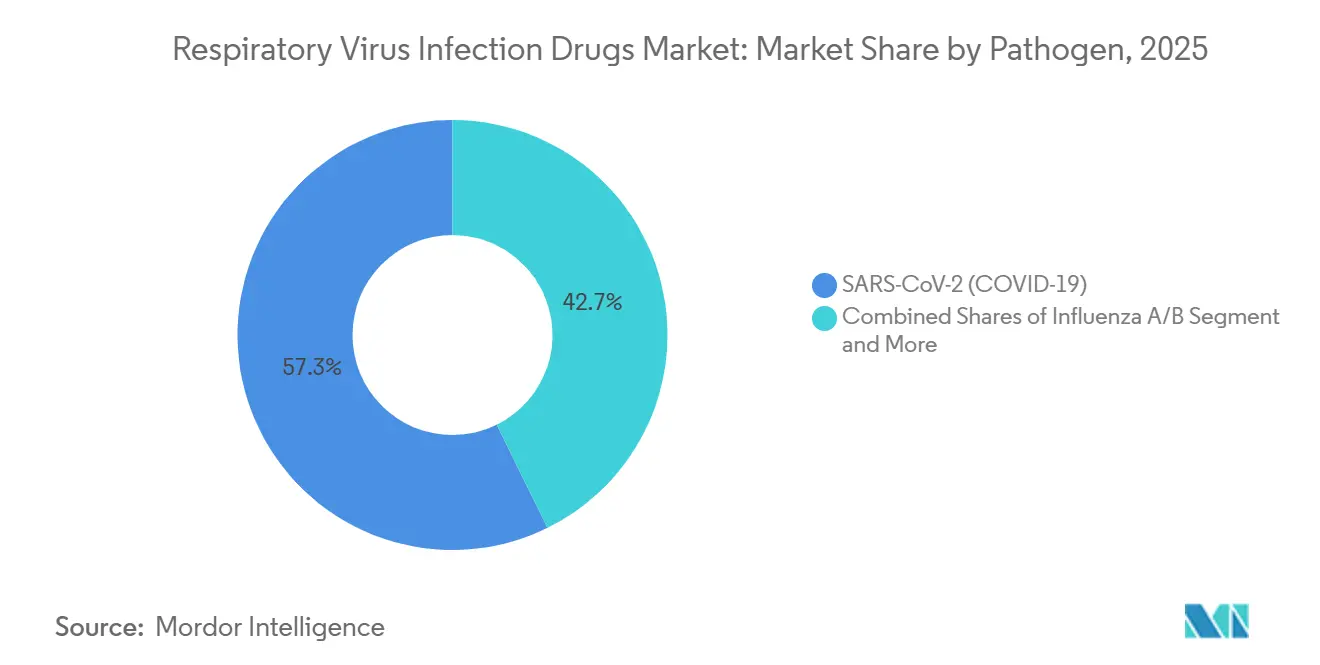

- 病原体別では、SARS-CoV-2治療薬が2025年の呼吸器ウイルス感染症治療薬市場シェアの57.28%を占め、RSV治療薬は2031年にかけてCAGR 8.87%で拡大しています。

- モダリティ別では、低分子抗ウイルス薬が2025年の呼吸器ウイルス感染症治療薬市場の67.34%を占め、モノクローナル抗体は2031年にかけてCAGR 9.21%で拡大しています。

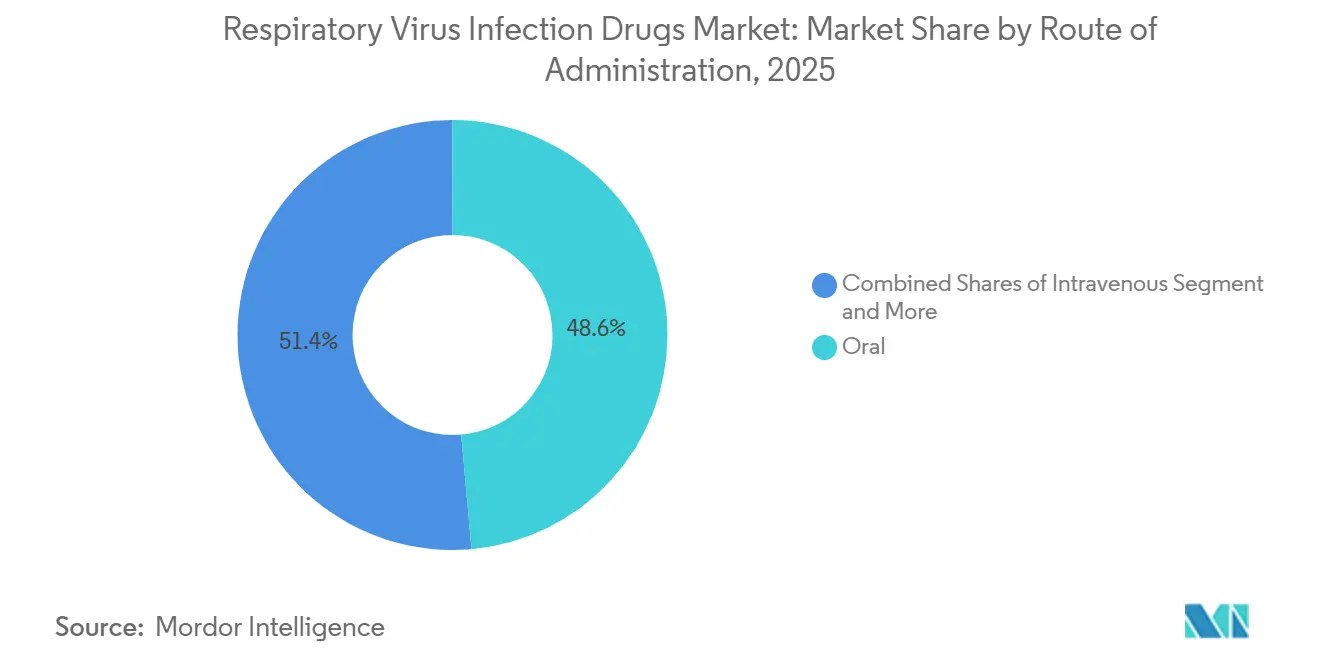

- 投与経路別では、経口製品が2025年の呼吸器ウイルス感染症治療薬市場規模の48.59%を占め、2031年にかけて8.65%の成長が予測されています。

- ケア環境別では、外来・地域チャネルが2031年にかけてCAGR 9.03%で成長し、2025年収益の42.38%を占めた病院環境を上回りました。

- 地域別では、北米が2025年収益の47.29%を占めましたが、アジア太平洋地域は2031年にかけてCAGR 8.88%を記録すると予測されており、全地域の中で最速です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の呼吸器ウイルス感染症治療薬市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者および乳幼児のRSV/インフルエンザ負担が抗ウイルス薬およびモノクローナル抗体需要を持続させる | +1.8% | 北米、欧州、および高齢化が進むアジア太平洋市場(日本、韓国)でピーク強度を示す、世界規模 | 長期(4年以上) |

| 経口抗ウイルス薬が外来治療とより迅速なアクセスを可能にする | +1.5% | 北米、EU、および都市部のアジア太平洋ハブでの早期採用を伴う、世界規模 | 中期(2〜4年) |

| アジア太平洋地域の医療拡充と監視が抗ウイルス薬の利用を促進する | +1.3% | アジア太平洋中核(中国、インド、東南アジア)、中東への波及 | 長期(4年以上) |

| 長時間作用型RSVモノクローナル抗体単回投与免疫が各国で拡大する | +1.2% | 北米、EU、ラテンアメリカおよびアジア太平洋での段階的展開 | 中期(2〜4年) |

| 薬剤師処方による検査から治療までのプログラムが同日抗ウイルス薬開始を拡大する | +0.9% | 北米(米国42州、カナダ各州)、EUでのパイロットプログラム | 短期(2年以内) |

| 中国主導のバロキサビルおよび新規抗ウイルス薬の普及が成長を加速させる | +0.7% | アジア太平洋、主に中国、日本、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢者および乳幼児のRSVおよびインフルエンザ負担が抗ウイルス薬需要を持続させる

高齢者は米国において年間最大12万件のRSV入院を占め、生後6か月未満の乳幼児は一人当たりのRSV負担が最も高い状況にあります[1]米国疾病予防管理センター、「RSVトレンド2025」、cdc.gov。ニルセビマブは2024年シーズンのオーストラリアの乳幼児において88.2%の有効性を示し、スペインの2024〜2025年シーズンでは89.8%の有効性を示しました。バロキサビル耐性は全体で1.7%と低水準を維持しましたが、2025年を通じて日本のH3N2症例では3.6%に上昇しました。老年科および小児科コホートにおける実世界のエビデンスの蓄積が、安定した需要の二本柱を形成しています。GSKとSanofiは合計で2024年の米国外ニルセビマブ売上として12億米ドルを計上し、欧州の医療システムが予防的生物製剤を支持していることを示しました。

経口抗ウイルス薬が外来での迅速なアクセスを可能にする

時間的に重要な治療開始が、点滴室を必要としない錠剤ベースのレジメンへの関心を高めています。適格性があるにもかかわらず、米国患者の69%が2024年にCOVID-19抗ウイルス薬を使用しておらず、処方医の躊躇やリトナビルブースト製品との薬物相互作用への懸念が理由として挙げられています。2026年6月のFDA審査中のエンシトレルビルは、プラセボと比較してウイルスを82%速く除去し、リトナビルを回避することで多剤併用患者への適合性を向上させています[2]米国食品医薬品局、「エンシトレルビルNDA申請」、fda.gov。米国の42州では薬剤師が同日に検査と抗ウイルス薬の処方を行うことが認められており、治療の時間的窓が短縮されています。日本のバロキサビル顆粒剤は錠剤を飲み込めない小児のアドヒアランス障壁を打破しましたが、治療を受けた小児症例の9.7%にあたる138件の変異が観察されました。中国の2026年3月における経口シムノトレルビル・リトナビルおよびVV-116の承認により、耐性障壁が高い在宅使用オプションが追加されました。

アジア太平洋地域の医療拡充が抗ウイルス薬の利用を促進する

インフラの整備が、中国、インド、東南アジア全体で潜在的な需要を処方へと転換しています。中国は1,800人のボランティアを対象とした試験の後にシムノトレルビルとVV-116を承認し、世界的な有効性の閾値を満たしながら市販後調査を義務付けました。インドの1,400か所のWHO-GMP施設がジェネリック輸出を支えていますが、CDSCOは2025年2月に承認前にバロキサビルの国内試験を求めました。RSVモノクローナル抗体は韓国とオーストラリアの国家プログラムに導入され、オーストラリアではニルセビマブが88.2%の実世界有効性を示しました。アジア太平洋地域の多くの大都市圏における高いテレヘルス普及率が、対面診察なしに抗ウイルス薬へのアクセスを拡大しています。

長時間作用型RSVモノクローナル抗体が免疫プログラム全体で拡大する

単回投与抗体は複数回受診の障壁を取り除きますが、季節的な供給ピークという課題に直面しています。ニルセビマブは米国の乳幼児において高い有効性を達成しましたが、フランスでは2024年11月から2025年1月にかけて不足が生じ、優先順位付けルールが発動されました。AstraZenecaは2024年に米国でのベイフォータス売上として10億3,000万米ドルを計上し、40万回分が投与されました。FDAは2025年6月にクレスロビマブを承認し、支払者に2番目の長時間作用型オプションを提供し、単一サプライヤーリスクを軽減しました。2℃〜8℃のコールドチェーン要件が依然として続いており、農村部での流通に負担をかけています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID-19入院の減少と公的調達の縮小が数量を抑制する | -1.4% | 北米と欧州に急性の影響を伴う、世界規模 | 短期(2年以内) |

| 抗ウイルス薬耐性とバリアントエスケープ(例:バロキサビルI38、モノクローナル抗体中和能の喪失) | -0.8% | 小児および免疫不全コホートで耐性が高まる、世界規模 | 中期(2〜4年) |

| RSVモノクローナル抗体の季節的供給とコールドチェーンの制限がカバレッジを制約する | -0.6% | 欧州、北米、アジア太平洋およびラテンアメリカでの新興の制約 | 短期(2年以内) |

| 高リスク外来患者における抗ウイルス薬の過少使用が普及を低下させる | -0.7% | 北米、南欧、および新興アジア太平洋市場で最も過少使用が高い、世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

COVID-19入院の減少と公的調達の縮小が数量を抑制する

米国の入院数は2024年に2023年比で18%減少し、2022年1月のピークから92%減少し、レムデシビルの入院需要が急減しました。Paxlovidの売上は、公的備蓄が枯渇し小売価格が1コース当たり1,390米ドルに上昇したことで、2022年の125億米ドルから2024年には15億米ドルに縮小しました。英国は2025年5月に期限切れのPaxlovid17億ポンド(21億米ドル相当)を廃棄しました[3]フィナンシャル・タイムズ、「英国が期限切れPaxlovidを廃棄」、ft.com。各国政府はRSVおよびインフルエンザの備えに向けて資金をシフトしており、COVID-19抗ウイルス薬の購入に一時的な停滞が生じています。

抗ウイルス薬耐性とバリアントエスケープ事象

バロキサビルI38置換は感受性を最大50倍低下させ、治療を受けた小児の9.7%および成人の2.2%で検出され、ウイルス除去が最大3日間延長されました。SARS-CoV-2バリアントが複数のモノクローナル抗体を回避し、2024年にベブテロビマブとソトロビマブの市場撤退を促しました。ニルマトレルビル耐性は0.1%未満に留まりましたが、慢性感染患者におけるE166V置換が潜在的な脅威を露呈しています。シムノトレルビルなどの第二世代阻害剤はこれらの変異体に対してより強力な活性を示しますが、実世界のサーベイランスはまだ始まったばかりです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

病原体別:COVID-19数量が正常化する中でRSVが拡大

SARS-CoV-2製品が2025年収益の57.28%をもたらしましたが、モノクローナル抗体が小児スケジュールに組み込まれるにつれ、RSV治療薬は2031年にかけて年率8.87%で拡大しています。RSVの進展が呼吸器ウイルス感染症治療薬市場の見通しを支え、パンデミックの変動からの緩衝材を提供しています。インフルエンザ抗ウイルス薬は季節的に安定しており、日本のバロキサビル顆粒剤が慎重な耐性モニタリングの中で小児への普及を拡大しています。COVID-19以外の病原体を合わせると現在の価値の相当なシェアを占めており、そのシェアは着実に上昇しています。

実世界データはニルセビマブが88%〜90%の有効性に達し、クレスロビマブが供給の厚みを加えていることを示しており、RSV予防に関する呼吸器ウイルス感染症治療薬市場シェアの勢いを強化しています。COVID-19需要はエンデミックレベルで横ばいになっていますが、エンシトレルビルの曝露後ラベルの可能性が家庭内使用事例を拡大し、ポートフォリオを多様化してプロテアーゼ阻害剤のライフサイクル収益を延長する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

モダリティ別:モノクローナル抗体が低分子化合物を上回る

低分子化合物は2025年に収益の67.34%の優位性を維持しましたが、抗体のCAGR 9.21%は受動的予防ソリューションへのシフトを示しています。モノクローナル抗体の呼吸器ウイルス感染症治療薬市場は、単回投与の利便性とコールドチェーン廃棄の削減に牽引され、高リスクの乳幼児および高齢者セグメントで最も速く拡大すると予測されています。

リトナビルとの相互作用が多剤併用グループにおけるニルマトレルビルの使用を制限し、処方医をリトナビルフリーまたは生物製剤オプションへと誘導しています。AstraZenecaとGSKは2024年にニルセビマブから合計22億米ドルの収益を計上し、商業的実行可能性を実証しました。併用療法は依然として限定的ですが、耐性閾値の引き上げを目的とした研究開発投資を集めています。

投与経路別:静脈内投与の減少の中での経口投与の優位性

2025年にすでに48.59%を占める経口レジメンは、地域アクセスと薬剤師主導の調剤への選好により8.65%の成長が予測されています。病院入院の減少により、歴史的に静脈内レムデシビルが主導してきた呼吸器ウイルス感染症治療薬の市場シェアが低下し、2024年には10億米ドルを下回りました。

筋肉内または皮下経路による注射用モノクローナル抗体は最も急成長しているニッチであり、クリニックのワークフローを簡素化するプレフィルドシリンジによって支援されています。ザナミビルなどの吸入製剤はニッチに留まりますが、消化管不耐性を持つ特定の患者グループに代替手段を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

ケア環境別:外来の急増が提供体制を再編する

病院環境は2025年収益の42.38%を占め、2024年から低下した一方、外来・地域チャネルは年率9.03%で成長しました。検査から治療までのプログラムとテレヘルスの物流がこの転換を支え、同日抗ウイルス治療を可能にしています。呼吸器ウイルス感染症治療薬市場は病院のボトルネックの解消から恩恵を受け、アドヒアランスの向上と疾患管理の早期化につながっています。

長期ケア施設は依然として普及が不十分であり、2024年に抗ウイルス薬を受けた適格居住者はわずか31%にとどまりました。的を絞った教育と合理化された償還が、この脆弱な集団全体で増分的な数量を解放する可能性があります。

地域分析

北米は2025年に47.29%の収益シェアを維持しましたが、COVID-19備蓄の使用が縮小し、償還が小売チャネルにシフトするにつれて成長は横ばいになっています。米国の薬剤師による検査から治療までの枠組みが速度上の優位性を提供する一方、カナダは州レベルでのパイロットプログラムの成功を受けて全国展開を検討しています。メキシコの普及は保険カバレッジの不均一さによって妨げられていますが、公立クリニックはジェネリックのオセルタミビルとモルヌピラビルを処方集に追加しています。

欧州は混在した勢いを示しています。ドイツと英国は薬剤師処方を加速させていますが、フランスでの供給の混乱がRSV生物製剤のコールドチェーンの弱点を露呈しました。南欧では償還サイクルが遅く、新規抗ウイルス薬の導入が遅延しています。東欧市場は価格に敏感であり、プレミアムモノクローナル抗体よりもジェネリックを好む傾向があります。

アジア太平洋地域はCAGR 8.88%で成長チャートのトップに立っています。中国によるシムノトレルビルとVV-116の承認に加え、テレメディシンの普及が低層都市への普及を拡大しています。日本の小児用バロキサビルと韓国のRSV免疫プログラムの展開が二桁の成長を支えています。インドの広大な製造基盤が地域にコスト上の優位性をもたらしていますが、新規薬剤の追加的な国内試験が市場投入までの時間を延長しています。オーストラリアのニルセビマブ88.2%有効性がオセアニア全体での普及を促進しています。

競合状況

市場集中度は中程度です。Pfizer、Gilead、AstraZeneca、およびGSK・Sanofiのパートナーシップが2025年収益の大部分を占めましたが、中国および日本のイノベーターが台頭するにつれてシェアは侵食されています。耐性プロファイル、コールドチェーン管理、および承認までの時間が新たな競争の場となっています。シムノトレルビルのE166V変異体に対する有効性、ニルセビマブの単回投与の利便性、および中国の迅速な条件付き承認が差別化された戦略を示しています。

特許活動では、ジェネリックメーカーが保護を回避するためにプロセス化学の切り替えを行う一方、先発品メーカーはバロキサビル顆粒剤などの製剤の調整を通じて独占権を維持しようとしています。米国でのPfizerのテレメディシン流通と中国での平安のテレメディシン流通は、従来の処方医を迂回するチャネルの多様化を示しています。ヒトメタニューモウイルス、パラインフルエンザ、アデノウイルスなどのホワイトスペース病原体は最初の承認薬を待っており、パイプライン資産にとってのアップサイドを表しています。

呼吸器ウイルス感染症治療薬業界リーダー

Gilead Sciences, Inc

Pfizer Inc

AstraZeneca PLC

GSK plc

Lupin Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:中国のNMPAが1,800人の参加者を対象とした試験の後、シムノトレルビル・リトナビルおよびVV-116に条件付き承認を付与しました。

- 2025年11月:Shionogiが日本で小児インフルエンザ向けバロキサビル顆粒剤を発売し、サーベイランスにより治療を受けた小児の9.7%にI38変異が記録されました。

- 2025年6月:FDAが長時間作用型RSV抗体であるクレスロビマブを承認し、2025〜2026年シーズンに向けて供給を多様化しました。

世界の呼吸器ウイルス感染症治療薬市場レポートの範囲

レポートの範囲として、呼吸器ウイルス感染症治療薬は主にインフルエンザ、COVID-19、呼吸器合胞体ウイルス(RSV)などの一般的な病原体を標的とし、症状発現後48時間以内に投与した場合に最も効果を発揮することが多いです。インフルエンザに対しては、一般的な処方抗ウイルス薬としてオセルタミビル(タミフル)、ザナミビル(リレンザ)、ペラミビル(ラピバブ)などのノイラミニダーゼ阻害剤、およびポリメラーゼ酸性エンドヌクレアーゼ阻害剤であるバロキサビルマルボキシル(ゾフルーザ)が含まれます。

CHOベースのバイオシミラー市場は、病原体、モダリティ、投与経路、ケア環境、および地域によってセグメント化されています。病原体に基づき、市場はSARS-CoV-2(COVID-19)、インフルエンザA/B、呼吸器合胞体ウイルス(RSV)、ヒトメタニューモウイルス(hMPV)、パラインフルエンザウイルス(PIV 1〜4)、およびアデノウイルスにセグメント化されています。モダリティ別では、低分子抗ウイルス薬、モノクローナル抗体(治療および受動的予防)、および併用/補助レジメン。投与経路に基づき、市場は経口、静脈内、筋肉内/皮下、および吸入/鼻腔内にセグメント化されています。ケア環境別では、市場は外来/地域、病院/急性期ケア、および長期ケア/熟練看護にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| SARS-CoV-2(COVID-19) |

| インフルエンザA/B |

| 呼吸器合胞体ウイルス(RSV) |

| ヒトメタニューモウイルス(hMPV) |

| パラインフルエンザウイルス(PIV 1〜4) |

| アデノウイルス(呼吸器型) |

| 低分子抗ウイルス薬 |

| モノクローナル抗体 |

| 併用/補助レジメン |

| 経口 |

| 静脈内 |

| 筋肉内/皮下 |

| 吸入/鼻腔内 |

| 外来/地域 |

| 病院/急性期ケア |

| 長期ケア/熟練看護 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 病原体別 | SARS-CoV-2(COVID-19) | |

| インフルエンザA/B | ||

| 呼吸器合胞体ウイルス(RSV) | ||

| ヒトメタニューモウイルス(hMPV) | ||

| パラインフルエンザウイルス(PIV 1〜4) | ||

| アデノウイルス(呼吸器型) | ||

| モダリティ別 | 低分子抗ウイルス薬 | |

| モノクローナル抗体 | ||

| 併用/補助レジメン | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 筋肉内/皮下 | ||

| 吸入/鼻腔内 | ||

| ケア環境別 | 外来/地域 | |

| 病院/急性期ケア | ||

| 長期ケア/熟練看護 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの呼吸器ウイルス感染症治療薬市場の予測値はいくらですか?

市場は2031年までに351億6,000万米ドルに達し、2026年からCAGR 8.1%で成長する見込みです。

2031年にかけて最も急速に拡大している病原体セグメントはどれですか?

単回投与モノクローナル抗体が主導するRSV治療薬が、2031年にかけてCAGR 8.87%で拡大しています。

モノクローナル抗体が低分子抗ウイルス薬に対してシェアを拡大しているのはなぜですか?

単回投与による予防的投与、強力な実世界有効性、および薬物間相互作用の少なさが、特に乳幼児と高齢者の間で抗体の普及を促進しています。

最も高い成長率を記録する地域はどこですか?

アジア太平洋地域は中国と日本の最近の承認およびテレヘルスの拡大に支えられ、CAGR 8.88%で最速の成長を記録すると予測されています。

最終更新日: