吸入・点鼻スプレージェネリック医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

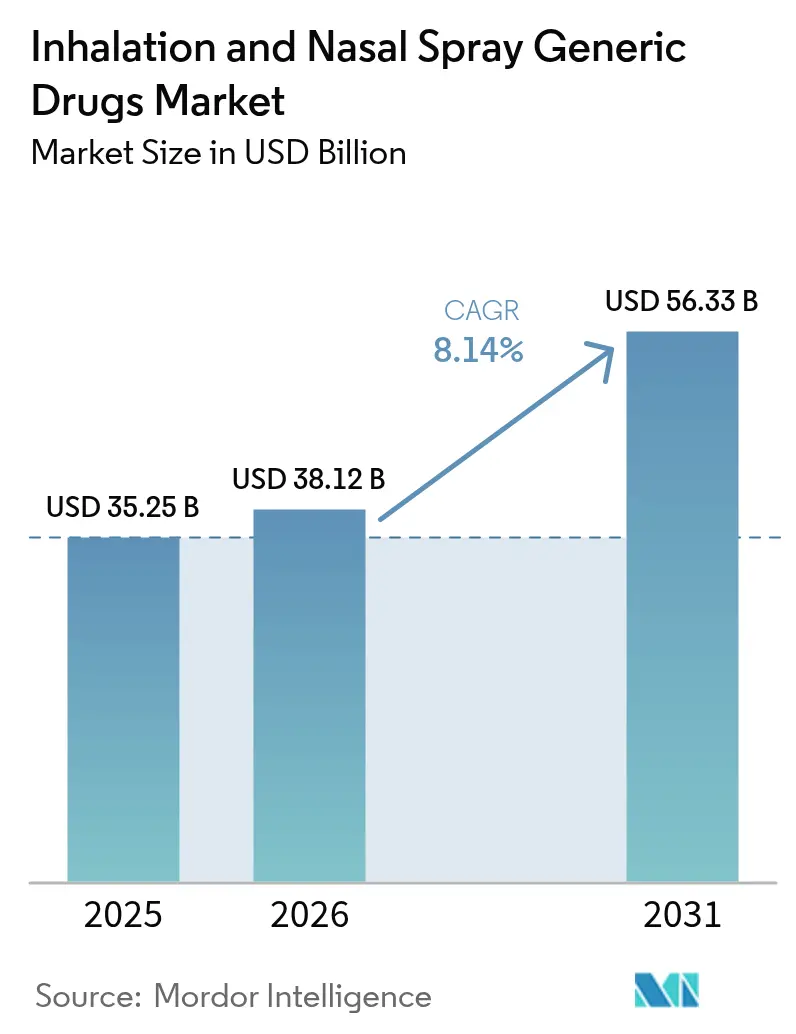

| 市場規模 (2026) | 38.12 十億米ドル |

| 市場規模 (2031) | 56.33 十億米ドル |

| 成長率 (2026 - 2031) | 8.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

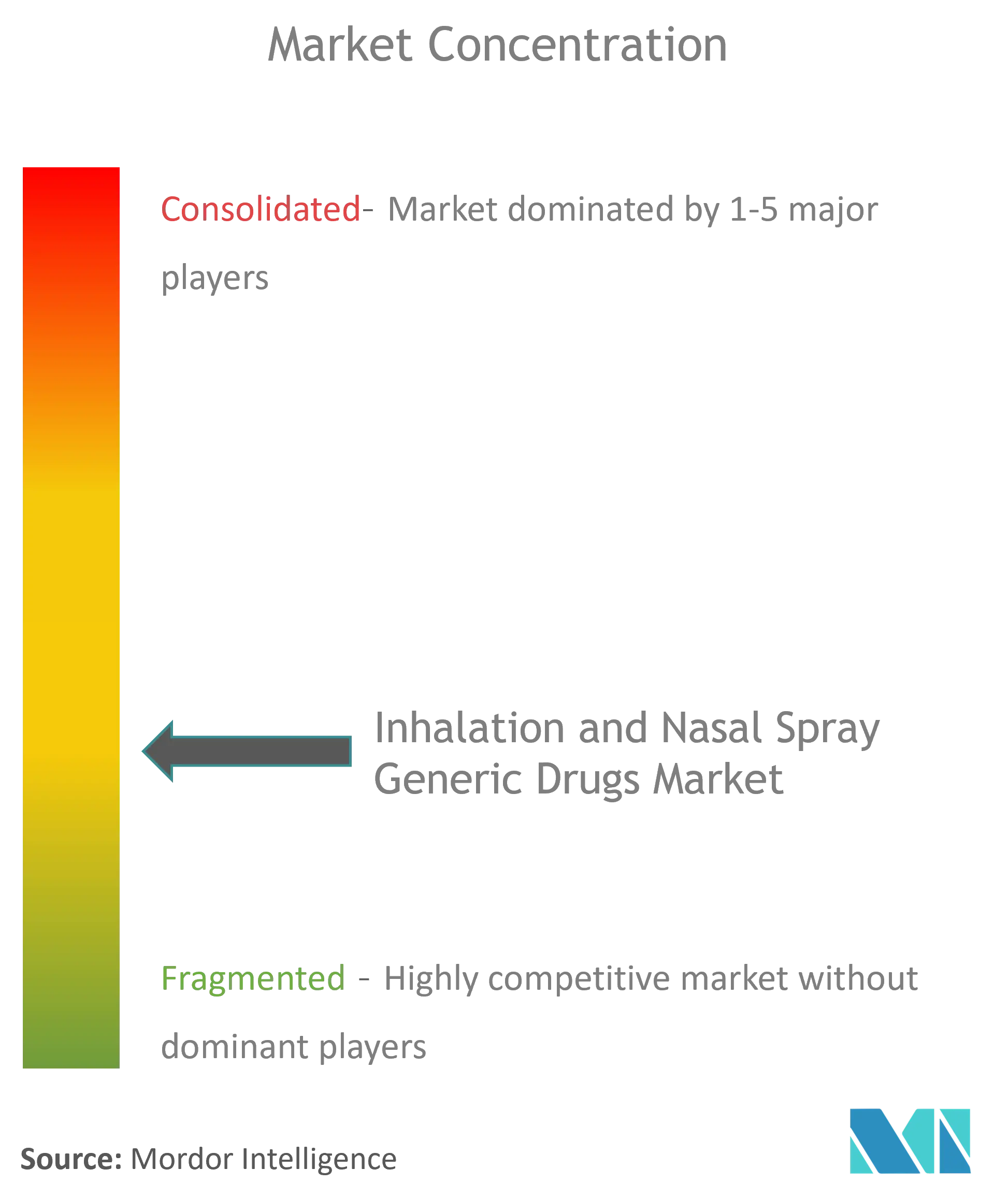

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる吸入・点鼻スプレージェネリック医薬品市場分析

吸入・点鼻スプレージェネリック医薬品の市場規模は2026年に388億1,200万USDと推計され、2025年の352億5,000万USDから成長し、2031年には563億3,000万USDに達する見通しで、2026年から2031年にかけてCAGR 8.14%で拡大します。力強い成長は、主要吸入器製品に迫る特許の崖、効率化された優先審査ANDA(簡略新薬申請)経路、ならびにメーカーを推進剤効率の高い製剤へと向かわせる環境規制の強化を反映しています。ジェネリック参入企業は期限切れとなる喘息・COPD(慢性閉塞性肺疾患)フランチャイズを活用しており、医薬品開発製造受託機関(CDMO)はエンドツーエンドの専門知識を提供することで中小企業の開発リスクを低減しています。米国、欧州、主要アジア太平洋市場における規制の調和が承認期間を短縮し、スマートインヘラーのアドオンがより幅広いジェネリック採用を正当化するための支払者の根拠強化に寄与しています。一方、低地球温暖化係数(低GWP)推進剤への移行が製品の切り替えを加速させており、新しい製剤科学とデバイス適合性を習得したメーカーが優位に立つ状況となっています。

主要レポートの要点

- 薬剤クラス別では、コルチコステロイドが2025年の収益シェアの34.92%を占めてトップとなり、配合ICS(吸入コルチコステロイド)/LABA(長時間作用型β₂刺激薬)製品は2031年までにCAGR 9.11%で拡大する見込みです。

- 適応症別では、喘息用途が2025年の吸入・点鼻スプレージェネリック医薬品市場シェアの46.20%を占め、COPD(慢性閉塞性肺疾患)は2031年にかけてCAGR 8.98%で最も急速に成長すると予測されます。

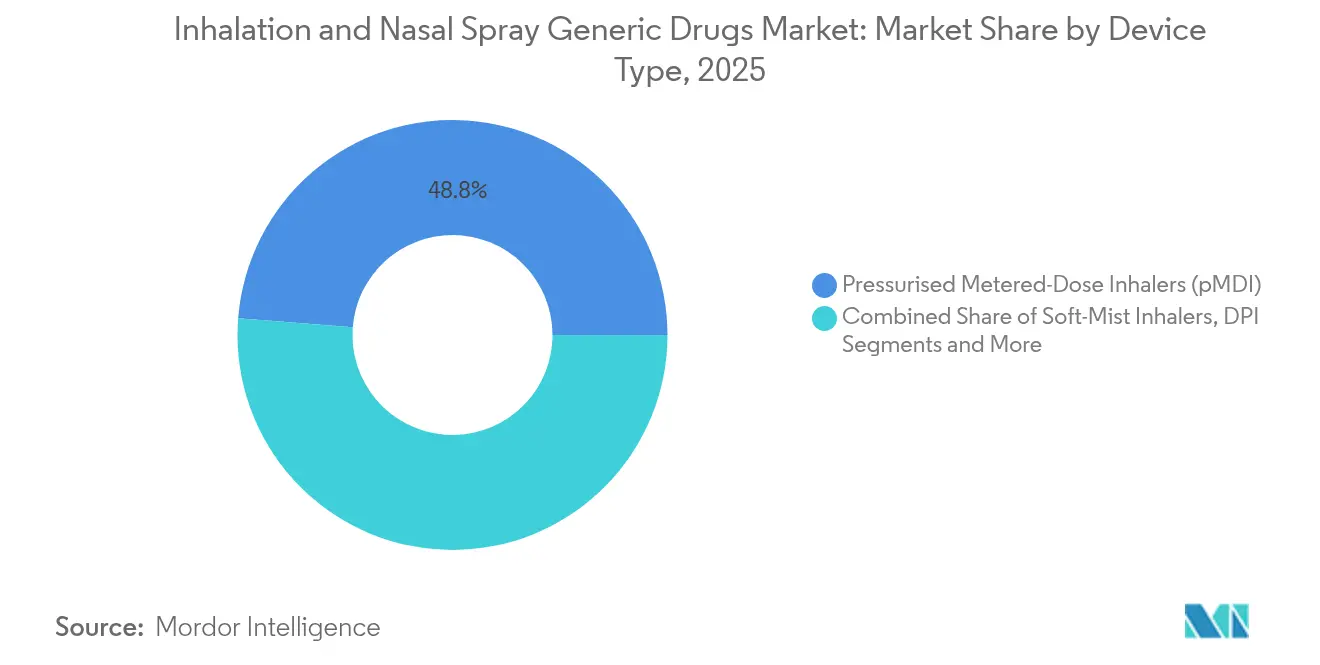

- デバイスタイプ別では、加圧定量噴霧式吸入器(pMDI)が2025年の吸入・点鼻スプレージェネリック医薬品市場規模の48.75%を占め、ソフトミスト吸入器は2026年から2031年にかけてCAGR 9.56%で拡大しています。

- 流通チャネル別では、小売薬局が2025年の吸入・点鼻スプレージェネリック医薬品市場規模の58.10%を占め、オンライン薬局は2031年までにCAGR 9.98%で成長すると予測されます。

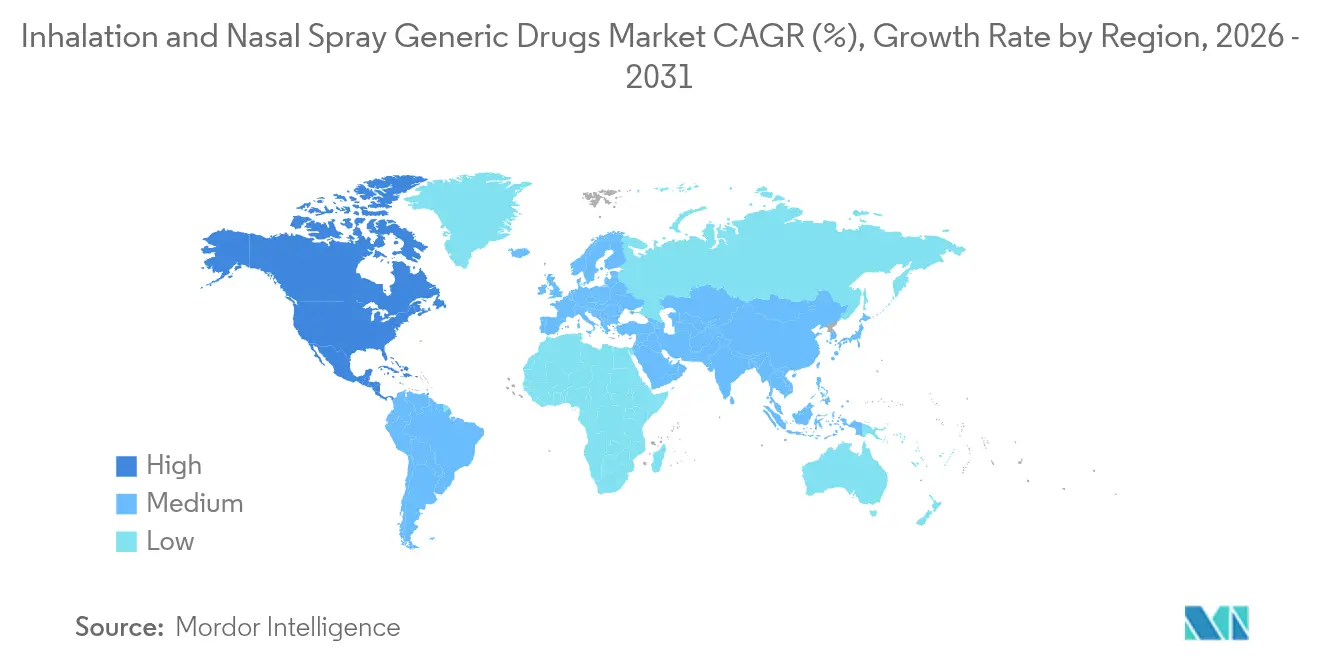

- 北米は2025年の収益の42.90%を占め、アジア太平洋は2031年にかけてCAGR 10.18%で拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の吸入・点鼻スプレージェネリック医薬品市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 喘息・COPD(慢性閉塞性肺疾患)の有病率の急増 | +1.8% | アジア太平洋および新興市場で最も高い影響を受けるグローバル規模 | 長期(4年以上) |

| 特許失効後の手頃な価格設定 | +2.1% | 主に北米・欧州、世界市場への波及効果あり | 中期(2〜4年) |

| 優遇された優先審査ANDA経路 | +1.2% | 北米を中心に、規制調和の恩恵がグローバルに波及 | 短期(2年以内) |

| 低GWP推進剤への移行による製品切り替えの加速 | +0.9% | EUの規制要件を先導とするグローバル規模 | 中期(2〜4年) |

| CDMOワンストップ吸入プラットフォームによる参入障壁の低下 | +1.1% | 製造拠点が集積する地域に集中するグローバル規模 | 中期(2〜4年) |

| スマートインヘラーのアドオンがジェネリック医薬品に対する支払者の受容を向上 | +0.5% | 北米・欧州を中心に、アジア太平洋へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

喘息・COPD(慢性閉塞性肺疾患)の有病率の急増

世界全体で喘息は2億6,200万人が罹患しており、COPD(慢性閉塞性肺疾患)による死亡率は症例の85%が集中する低・中所得国において急激に上昇しています。先進国における高齢化が臨床的負担を増大させる一方、新興市場における治療の手頃さのギャップが低価格ジェネリック医薬品を不可欠な存在としています。世界保健機関(World Health Organization)は吸入コルチコステロイドと気管支拡張薬を必須医薬品リストに掲載しており、幅広いジェネリック医薬品の提供に向けた政策的モメンタムを強化しています[1]世界保健機関(World Health Organization)、「必須医薬品モデルリスト(Model List of Essential Medicines)」、who.int。支払者が価値に基づくケアを追求する中、費用対効果の高い呼吸器系ジェネリック医薬品は景気後退に左右されない必需品として、吸入・点鼻スプレージェネリック医薬品市場を下支えし続けています。

特許失効後の手頃な価格設定

2025年3月に初のジェネリックSymbicortであるBreynaが承認されたことは、特許失効がいかにして1年以内にブランド吸入器の価格を40〜60%削減するかを示す好例です。Floventの販売撤退に続く処方集の見直しがジェネリックのフルチカゾンへの代替をさらに加速させており、テキサス州メディケイドがジェネリックフルチカゾンに対する事前承認の障壁を撤廃しました。階層型償還制度は一貫してジェネリック医薬品を優先的な位置に置いており、吸入・点鼻スプレージェネリック医薬品市場全体にわたって持続的なシェア拡大を促しています。

優遇された優先審査ANDA経路

FDAの競争的ジェネリック療法(Competitive Generic Therapy)指定および2024年のインビトロデータ完全性ガイダンスにより、複雑な吸入器の承認サイクルが最大8ヶ月短縮されます。2025年2月に発行されたEMA(欧州医薬品庁)の並行更新は欧州を米国基準に合わせ、中小企業の開発コストを削減する地域横断的な申請書類を可能にします[2]欧州医薬品庁(European Medicines Agency)、「吸入医薬品の医薬品品質に関するガイドライン(Guideline on the Pharmaceutical Quality of Inhalation Medicinal Products)」、ema.europa.eu。これらの改革は規制上の不確実性を低下させ、吸入・点鼻スプレージェネリック医薬品市場に新たな競合企業を参入させています。

低GWP推進剤への移行による製品切り替えの加速

キガリ改正およびEUのフッ素系ガス(Fガス)規制によりハイドロフルオロカーボン(HFC)が段階的に削減されており、Chiesiのような企業が排出量を90%削減するHFA-152a吸入器に3億5,000万EURを投資するよう促しています。従来型HFA-134Aの供給制約が原材料コストを押し上げ、処方者をドライパウダーまたはソフトミスト製剤へと誘導しています。病院入札に組み込まれた持続可能性目標は、先行採用者が吸入・点鼻スプレージェネリック医薬品市場全体を通じて既存のプレイヤーを置き換えることを可能にします。

CDMOワンストップ吸入プラットフォームによる参入障壁の低下

Catalentのような統合型CDMOは、製剤、デバイス設計、および商業的な充填・仕上げを一つの拠点で管理し、ボストンの施設で年間1億個のDPI(ドライパウダー吸入器)カプセルを製造しています。これらの大容量拠点はプログラムコストを削減し、上市までの期間を短縮することで、吸入・点鼻スプレージェネリック医薬品市場への参入を目指すプライベートブランドの供給選択肢を拡大しています。

スマートインヘラーのアドオンによる支払者の受容向上

AdheriumおよびHailieのデジタルセンサーがアドヒアランスを追跡し、そのデータを支払者のダッシュボードに送信することで、コストを増大させることなく治療成果を改善しています。このテクノロジーの連携はスマートキャップを組み合わせたジェネリック医薬品の処方集上の地位を強化し、プレミアムブランドデバイスと臨床的に競合可能なものとしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な生物学的同等性・デバイス同一性試験 | -1.4% | 最も複雑性が高い北米・欧州を中心とするグローバル規模 | 中期(2〜4年) |

| 「デバイス特許の藪」によるジェネリック上市の遅延 | -0.8% | 主に北米、グローバルへの波及効果あり | 短期(2年以内) |

| Fガス規制下でのHFA-134A供給逼迫の到来 | -0.6% | 欧州で深刻な影響を受けるグローバル規模 | 短期(2年以内) |

| Flovent販売撤退後の処方集の不安定性と在庫ギャップ | -0.4% | 主に北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な生物学的同等性・デバイス同一性試験

FDAは現在、候補品1件あたり1,500万〜2,500万USDのコストがかかるインビトロおよびインビボのクロスオーバー試験を要求しており、タイムラインが最大2年延長されます。EMAの2025年吸入器ガイダンスは、添加剤またはデバイスに差異がある場合に完全な比較データを要求しています。この資本面でのハードルが中小参入企業を制限し、吸入・点鼻スプレージェネリック医薬品市場内の競争領域を狭めています。

「デバイス特許の藪」によるジェネリック上市の遅延

アクチュエーター、用量カウンター、マウスピースの特許は、分子の独占期間終了後もはるかに先まで保護を延長する可能性があります。TevaとCiplaのQvarに関する和解は、ジェネリック医薬品を何年にもわたって停滞させ得る多年にわたる訴訟を例示しています。先発出願者は法的闘争に多大なコストを費やさなければならず、吸入・点鼻スプレージェネリック医薬品市場へのアクセスを遅らせ、価格低下を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:コルチコステロイドの優位性が持続し、配合療法が急増

コルチコステロイドは2025年の収益の34.92%を占め、吸入・点鼻スプレージェネリック医薬品市場の中核をなしています。市場における受容は、喘息およびCOPD(慢性閉塞性肺疾患)プロトコルにわたって実証された抗炎症有効性に基づいており、処方者の間での幅広い認知度によって支えられています。主要な特許失効に続き、ジェネリックのフルチカゾンとブデソニドが急速に普及し、支払者にとっての大幅なコスト削減と数量成長をもたらしました。

配合ICS(吸入コルチコステロイド)/LABA(長時間作用型β₂刺激薬)療法は、臨床医が肺機能指標、アドヒアランス、および生活の質を改善するデュアルメカニズム制御を採用するにつれ、2031年にかけて最速のCAGR 9.11%を示しています。ジェネリックSymbicortの上市が道を開き、さらなる配合剤が差し迫った特許の崖を待ち構えています。メーカーにとって、複雑な配合剤の高いマージンが生物学的同等性試験とデバイス調整への投資を相殺し、吸入・点鼻スプレージェネリック医薬品業界全体の収益性を高めています。

気管支拡張薬は救急薬としての安定した需要が継続している一方、抗ヒスタミン薬と充血除去スプレーはより狭い季節性ニッチを占めています。ロイコトリエン修飾薬や抗コリン薬などの新興クラスがパイプラインを多様化していますが、その現在の基盤は主力のコルチコステロイドと比較して小規模です。それでも、各クラスが増分収益をもたらし、予測期間にわたって吸入・点鼻スプレージェネリック医薬品市場規模を集合的に拡大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

適応症別:喘息がリードし、COPD(慢性閉塞性肺疾患)が加速

喘息は2025年売上高の46.20%を占め、単一最大の臨床用途にとどまっています。数十年にわたるガイドライン駆動の治療が、小児および成人集団の両方において吸入ジェネリック医薬品を標準化しました。優先審査承認は、ブランド品の供給障害が発生した際に即座の代替品を保証し、患者アクセスを守護しています。

COPD(慢性閉塞性肺疾患)治療は、人口高齢化とこれまで治療されていなかったセグメントを発掘するより優れた診断技術により、CAGR 8.98%で拡大しています。配合維持吸入器がこの成長を主導しています。吸入・点鼻スプレージェネリック医薬品のCOPD薬の市場規模は、拡大する高齢者コホートに対する低コストの維持療法を支払者が求めるにつれて急激に拡大すると予測されます。

鼻炎、鼻茸症、および副鼻腔炎の用途は、アレルゲン曝露サイクルと鼻腔スプレー技術の漸進的革新に基づいて中程度の成長を維持しています。禁煙と肺動脈性肺高血圧症(PAH)は、吸入デリバリーが薬物動態学的優位性を提供する新興ながら高価値のセグメントを代表しており、吸入・点鼻スプレージェネリック医薬品市場内での将来の多様化を約束しています。

デバイスタイプ別:pMDI(加圧定量噴霧式吸入器)の優位性が環境主導の破壊に直面

加圧定量噴霧式吸入器(pMDI)は、数十年にわたる臨床採用を背景に、2025年の吸入・点鼻スプレージェネリック医薬品市場シェアの48.75%を占めました。しかし、HFC推進剤への依存は、強化されるFガス割当量の下でコストリスクをさらします。メーカーは競争力を維持するためにHFA-152aまたはHFO-1234zeへの迅速な移行を迫られています。

ソフトミスト吸入器はCAGR 9.56%で最も急速に成長するデバイスクラスです。推進剤不要のデリバリーと改善された肺内沈着を提供し、持続可能性の要請の中で医師の支持を獲得しています。ドライパウダー吸入器(DPI)は携帯性と比較的シンプルな規制経路を評価されて安定を維持しており、ネブライザーは重症例に対応する病院の限定的な場面で使用されています。

デバイス革新は現在、用量アドヒアランスを監視するスマートキャップとコンパニオンアプリに集中しています。デジタル統合の成功は処方者の好みを再形成し、吸入・点鼻スプレージェネリック医薬品市場における差別化に新たな次元を加えることになるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:小売が優位を維持しつつデジタルがシフトアップ

小売薬局は2025年の数量の58.10%を取り扱い、複雑な吸入デバイスにとって重要な対面相談を活用しています。チェーンの網羅性と保険請求の専門知識が、オンラインプラットフォームの成長とともに実店舗を不可欠な存在にし続けています。

オンライン薬局および直販(DTC)ポータルはCAGR 9.98%で上昇し、テレヘルスの採用と在宅配送の利便性に牽引されています。ZipHealthのようなプラットフォームはアルブテロール吸入器を1本あたり29USDで提供し、従来の保険のハードルを回避しています。病院薬局は急性適応症に注力していますが、その集中購買力が吸入・点鼻スプレージェネリック医薬品市場全体に影響を与える処方集の意思決定を形成しています。

地域分析

北米は2025年のグローバル収益の42.90%を創出し、FDAの優先審査ANDA経路、確立された保険制度、ならびに喘息およびCOPD(慢性閉塞性肺疾患)の高い有病率に支えられています。Flovent販売撤退後のエピソードはこの地域の機動力を裏付けており、正規ジェネリック医薬品が供給ギャップを急速に埋めました。政策立案者は、上位100品目のジェネリック医薬品のうち83品目が米国内に原薬(API)供給源を持たないことが判明した後、国内製造の強靭性を重視しています。これらのダイナミクスが北米における吸入・点鼻スプレージェネリック医薬品市場の継続的なリーダーシップを確保しています。

アジア太平洋は2031年にかけてCAGR 10.18%で最も急速に成長する地域であり、医療の拡充、規制の調和、ならびにインドおよび中国におけるコスト効率の高い製造によって牽引されています。地方政府がユニバーサルヘルスケア制度にジェネリック医薬品を組み込んでいる一方、多くの患者にとって医薬品の価格は依然として日常賃金を上回っており、相当な未充足ニーズが残っています。手頃な価格の吸入器はそれゆえ重要な公衆衛生上の役割を果たしており、アジア太平洋全体で吸入・点鼻スプレージェネリック医薬品市場を推進しています。

欧州は環境コンプライアンスと供給不足という二重の課題に直面しています。2024年6月のEU加盟21カ国にわたるサルブタモールの不足は、限られた供給者への依存を露わにしました。同時に、この地域は厳格な炭素削減目標を施行しており、早期採用者のシェアを傾けさせる可能性がある低GWP製品への投資を促進しています。過去10年間でジェネリック医薬品の収益が26%低下したにもかかわらず、推進剤転換の義務化が吸入・点鼻スプレージェネリック医薬品市場内のイノベーションを再活性化しています。南米は規制の近代化と保険適用の拡大の恩恵を受けています。これらの新興地域は総じて世界の吸入・点鼻スプレージェネリック医薬品市場に深みと多様性をもたらしていますが、その収益基盤はより小規模です。

競合状況

統合が加速しています。Molex-Phillips-Medisizeは2025年1月にVecturaの11億USDの買収を完了し、フルサービスCDMOのオファリングを支援する統合された医薬品・デバイスの専門知識を確保しました。AltarisはKindeva Drug DeliveryとMeridian Medical Technologiesを合併させ、pMDI(加圧定量噴霧式吸入器)、ソフトミスト、注射剤フォーマットにわたる規模のプレイヤーを創出しました。これらの動きは、生物学的同等性コストと厳格なデバイス同一性規則が、製剤から最終組立まですべての工程を管理できる企業を優遇するという認識を示しています。

CDMOが極めて重要です。Catalentのボストン施設だけで年間1億個のDPI(ドライパウダー吸入器)カプセルを生産でき、吸入インフラを持たないスポンサー向けにターンキーサービスを提供しています。この能力が新規参入の障壁を低下させ、吸入・点鼻スプレージェネリック医薬品市場内の競合ダイナミクスを豊かにしています。

技術戦略は分岐しています。AdheriumのようなスマートインヘラーのパイオニアがAstraZenecaと連携してアドヒアランスセンサーを組み込み、支払者向けのデータ駆動型価値提案を生み出しています。環境イノベーションもまたフロンティアであり、ChiesiとGlaxoSmithKlineは環境意識の高い市場での調達優位性を追求して低炭素推進剤に数億EURを投じています。Synapse PatSnapによる特許分析では、出願の軸足がシンプルなアルブテロールクローンから接続機能を備えた統合デリバリーシステムへと移行していることが示されており、将来の競争優位は単純な製造規模よりも技術的な洗練度にあることを示唆しています。全体として、拡大する吸入・点鼻スプレージェネリック医薬品市場でシェアを争う企業が増加するにつれ、競合の激しさは依然として高水準にあります。

吸入・点鼻スプレージェネリック医薬品業界リーダー

Akorn, Inc.

Cipla Inc.

Novartis AG(Sandoz)

Teva Pharmaceuticals Inc

Apotex Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Molex-Phillips Medisizeがオランダに拠点を置くVectura Groupの買収を完了し、製剤とデバイスの機能を統合してCDMOの成長を加速させました。

- 2024年5月:Amphastar PharmaceuticalsがFDAよりアルブテロール硫酸塩吸入エアゾールのANDA承認を取得し、手頃な価格の救急療法の選択肢を拡大しました。

- 2023年8月:LupinがDPI(ドライパウダー吸入器)チオトロピウム臭化物吸入粉末18mcgを米国市場に導入し、COPD(慢性閉塞性肺疾患)フランチャイズを強化しました。

- 2023年7月:ViatrisとKindevaがFDA初承認のジェネリックSymbicort吸入器であるBreynaを発売し、喘息およびCOPD(慢性閉塞性肺疾患)患者のアクセスを改善しました。

世界の吸入・点鼻スプレージェネリック医薬品市場レポートの対象範囲

本レポートの対象範囲として、吸入・点鼻スプレージェネリック医薬品とは、吸入を目的とし、特許分子と同一の化学物質を含む医薬品を指します。これらの製品は一般的にデリバリーデバイスを含んでいます。有効成分の意図された作用部位は局所または全身であり得ます。吸入医薬品は呼吸器官に沈着することを意図しています。鼻腔スプレー医薬品は鼻腔または咽頭領域に沈着することを意図しています。

吸入・点鼻スプレージェネリック医薬品市場は、薬剤クラス(コルチコステロイド、気管支拡張薬、抗ヒスタミン薬、充血除去スプレー、その他の薬剤クラス)、適応症(喘息、COPD(慢性閉塞性肺疾患)、アレルギー性鼻炎、その他の適応症)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも掲載しています。レポートは上記セグメントの金額をUSD百万で提供しています。

| コルチコステロイド |

| 気管支拡張薬(LABA(長時間作用型β₂刺激薬)、SABA(短時間作用型β₂刺激薬)) |

| 配合ICS(吸入コルチコステロイド)/LABA(長時間作用型β₂刺激薬) |

| 抗ヒスタミン薬 |

| 充血除去スプレー |

| その他(ロイコトリエン修飾薬、抗コリン薬) |

| 喘息 |

| COPD(慢性閉塞性肺疾患) |

| アレルギー性・非アレルギー性鼻炎 |

| 鼻茸症・副鼻腔炎 |

| 禁煙・肺動脈性肺高血圧症(PAH) |

| 加圧定量噴霧式吸入器(pMDI) |

| ドライパウダー吸入器(DPI) |

| ソフトミスト吸入器 |

| 単回・二回投与鼻腔スプレー |

| ネブライザー |

| 小売薬局 |

| 病院薬局 |

| オンライン薬局・直販(DTC)プラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC(湾岸協力会議) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | コルチコステロイド | |

| 気管支拡張薬(LABA(長時間作用型β₂刺激薬)、SABA(短時間作用型β₂刺激薬)) | ||

| 配合ICS(吸入コルチコステロイド)/LABA(長時間作用型β₂刺激薬) | ||

| 抗ヒスタミン薬 | ||

| 充血除去スプレー | ||

| その他(ロイコトリエン修飾薬、抗コリン薬) | ||

| 適応症別 | 喘息 | |

| COPD(慢性閉塞性肺疾患) | ||

| アレルギー性・非アレルギー性鼻炎 | ||

| 鼻茸症・副鼻腔炎 | ||

| 禁煙・肺動脈性肺高血圧症(PAH) | ||

| デバイスタイプ別 | 加圧定量噴霧式吸入器(pMDI) | |

| ドライパウダー吸入器(DPI) | ||

| ソフトミスト吸入器 | ||

| 単回・二回投与鼻腔スプレー | ||

| ネブライザー | ||

| 流通チャネル別 | 小売薬局 | |

| 病院薬局 | ||

| オンライン薬局・直販(DTC)プラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC(湾岸協力会議) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

吸入・点鼻スプレージェネリック医薬品市場の現在の規模はどのくらいですか?

市場は2026年に388億1,200万USDと評価されており、2031年までに563億3,000万USDに達する予測です。

吸入・点鼻スプレージェネリック医薬品市場の主要プレイヤーは誰ですか?

Akorn, Inc.、Cipla Inc.、Novartis AG(Sandoz)、Teva Pharmaceuticals Inc、Apotex Inc.が吸入・点鼻スプレージェネリック医薬品市場において事業を展開する主要企業です。

吸入・点鼻スプレージェネリック医薬品市場で最も急速に成長している地域はどこですか?

アジア太平洋はCAGR 10.18%での拡大が予測されており、医療アクセスの拡充と規制の調和によって牽引されています。

最大のシェアを持つ薬剤クラスはどれですか?

コルチコステロイドは抗炎症療法における中心的な役割により、2025年収益の34.92%を占めています。

最終更新日: