医薬品化学品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 265.76 十億米ドル |

| 市場規模 (2031) | 364.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品化学品市場分析

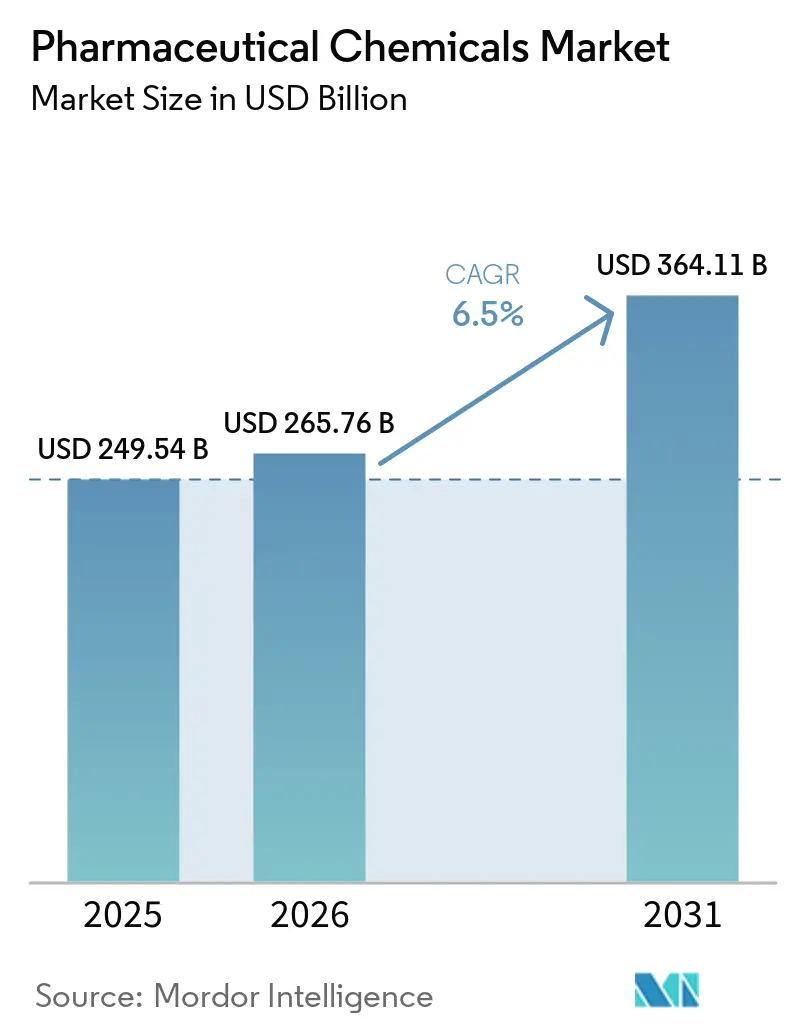

医薬品化学品市場規模は2025年に2,495億4,000万USDと評価され、2026年の2,657億6,000万USDから2031年には3,641億1,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.5%です。

医薬品化学品市場は、企業が国内サプライセキュリティ、認定製造ネットワーク、および重要な原材料への安定したアクセスに注力するにつれて変化を遂げています。2025年8月に米国が戦略的医薬品原薬備蓄の確立に向けた政策を打ち出したことで、医薬品化学が供給計画および調達戦略の中核に位置づけられ、予測期間中の国内API需要を牽引しています。[1]ホワイトハウス、「戦略的医薬品原薬備蓄の充填による米国医薬品サプライチェーンの強靭化の確保」、ホワイトハウス、whitehouse.gov 高純度APIや特殊添加剤、バイオロジクス中間体、先進的デリバリー素材への需要の高まりは、認定サプライヤーの価値を高めるとともに、出荷量を増加させています。さらに、アウトソーシングが市場を再編しており、革新的医薬品企業やジェネリックメーカーが複雑な合成、スケールアップ、および規制対応製造のために専門的なCDMOおよびCMOプラットフォームへの依存を強めています。このトレンドは、強固なコンプライアンス、特殊化学の専門知識、および信頼性の高い地域製造能力を持つ企業に機会をもたらしています。

主要レポートのポイント

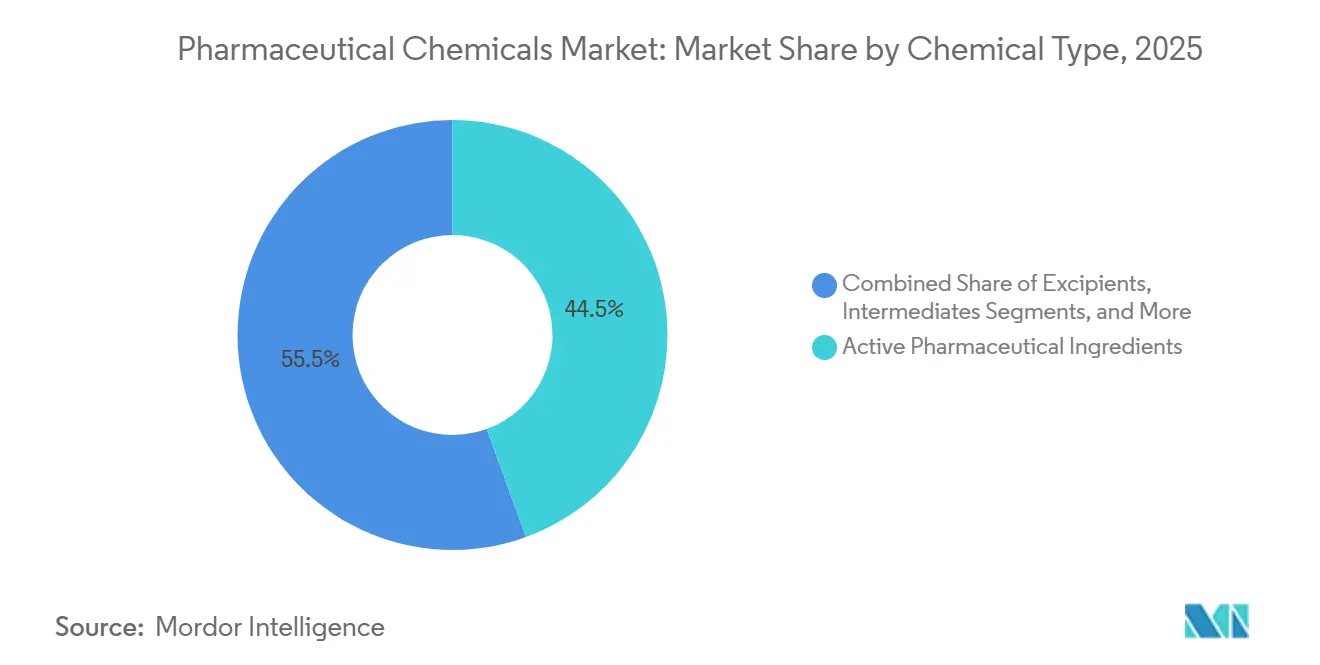

- 化学品タイプ別では、医薬品原薬(API)が2025年に44.45%の収益シェアをリードし、添加剤は2031年までに6.99%のCAGRで拡大する見込みです。

- 治療領域別では、腫瘍学が2025年に26.78%のシェアを占め、心血管は2031年までに7.95%の最高CAGRを記録する見込みです。

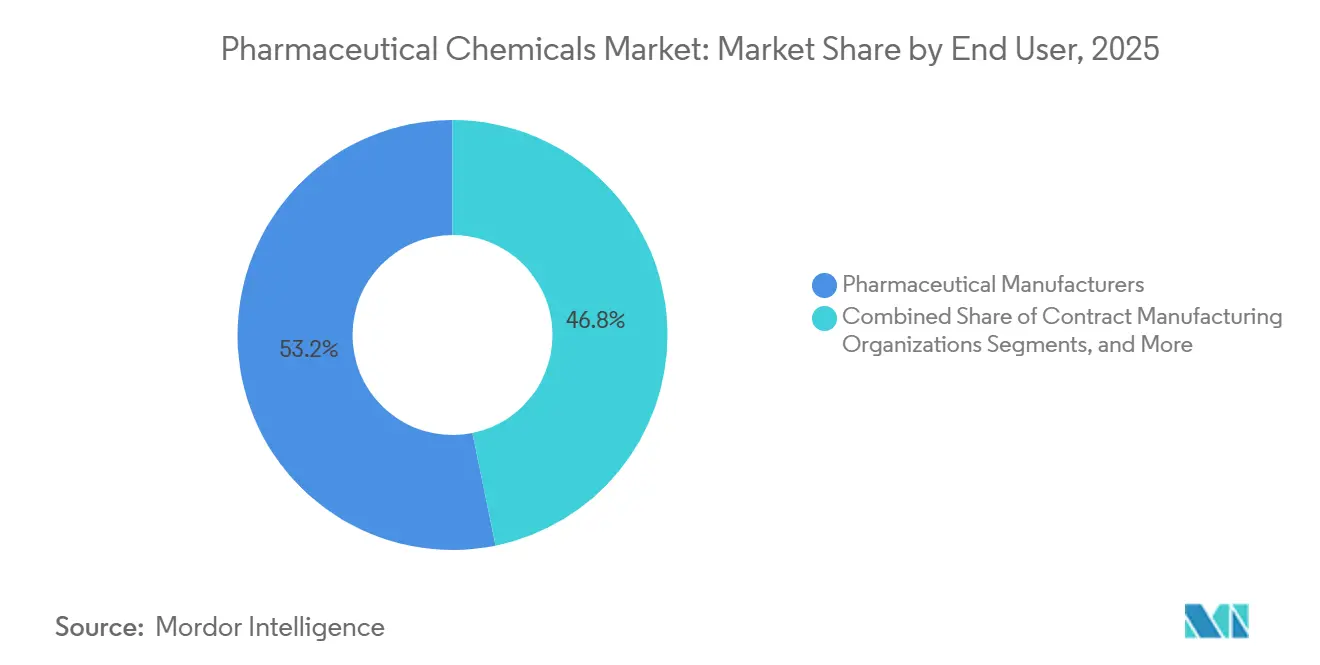

- エンドユーザー別では、製薬メーカーが2025年に医薬品化学品市場シェアの53.25%を保有し、受託製造機関は2031年までに7.55%のCAGRで最も速く成長する見込みです。

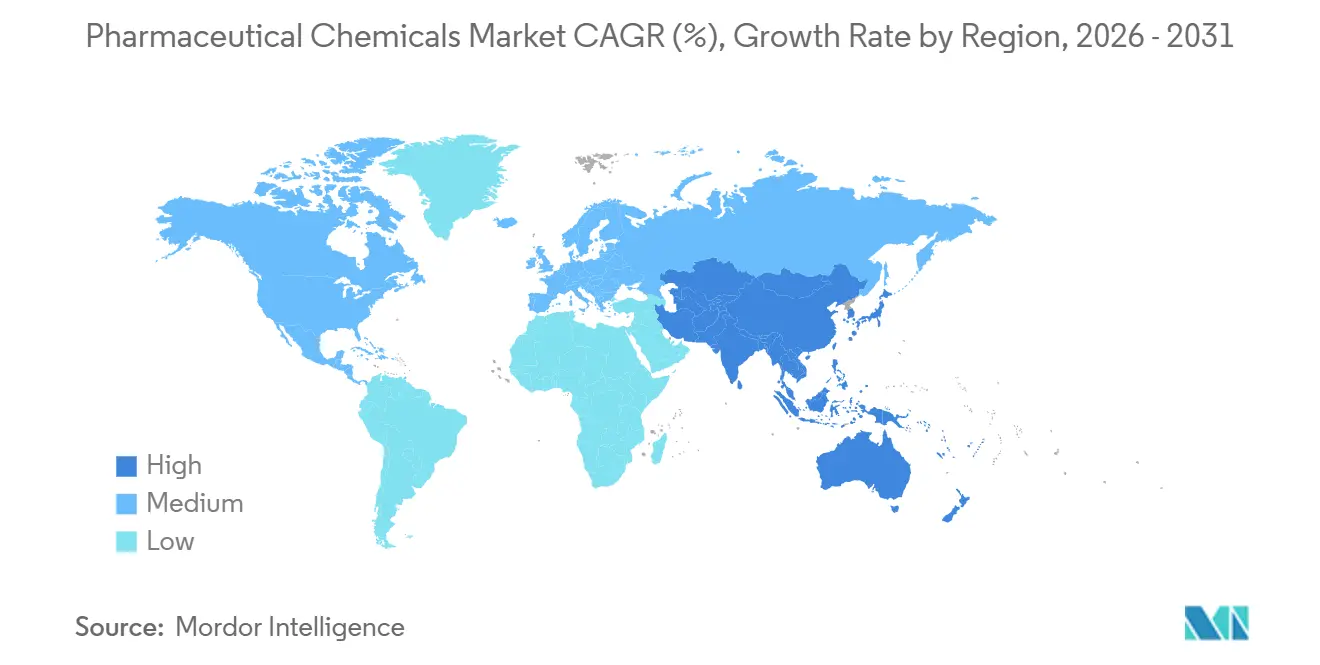

- 地域別では、北米が2025年に38.95%のシェアを保有し、アジア太平洋は2031年までに7.88%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医薬品化学品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患負担の増大と医薬品需要の拡大 | +1.6% | 北米、欧州、および高齢化が進むアジア太平洋地域でより強い牽引力を持つグローバル規模 | 中期(2~4年) |

| ジェネリックおよびバイオシミラーパイプラインの拡大 | +1.0% | アジア太平洋、特にインドと韓国、欧州への波及効果あり | 中期(2~4年) |

| 高純度APIおよび特殊中間体へのシフト | +0.8% | 北米および欧州、FDAおよびEMA基準による規制上の影響あり | 長期(4年以上) |

| デュアルソーシングおよびオンショアリングによるサプライチェーンのリスク低減 | +0.7% | 北米および欧州 | 短期(2年以内) |

| グリーンケミストリーおよび連続製造の採用 | +0.5% | 欧州、北米、および一部のアジア太平洋ハブ | 長期(4年以上) |

| バイオロジクス、ペプチド、およびオリゴヌクレオチド化学品の成長 | +1.2% | 北米および欧州、インドとシンガポールが能力を拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大と医薬品需要の拡大

医薬品化学品市場は、慢性疾患によって引き起こされる持続的な需要によって発展しています。心血管疾患、糖尿病、がんなどの疾患に対する長期治療は、有効成分、中間体、および製剤化学品の安定した供給を必要とします。患者が治療を長期間継続し、複数の薬剤を使用するケースが増えるにつれ、不純物管理の厳格化、信頼性の高い合成、および一貫した原材料への需要が急増しています。その結果、市場の成長は処方箋の増加だけでなく、従来の低分子化合物と先進的治療法の両方にわたる慢性疾患ケアにおける分子とデリバリーシステムの複雑な性質にも関連しています。

ジェネリックおよびバイオシミラーパイプラインの拡大

医薬品化学品市場は、より多くの製品が独占期間を終えるにつれて拡大するジェネリックおよびバイオシミラーのパイプラインから恩恵を受けています。ジェネリック医薬品の上市は標準的なAPIおよび中間体の需要を高め、バイオシミラーは細胞培養培地、緩衝塩、および特殊添加剤の需要を拡大させます。この成長は単に特許切れの低分子化合物によるものではありません。2025年、Aurobindo PharmaのCuraTeQバイオシミラー部門は腫瘍学および免疫学においてFDA承認を取得し、2030年までに15製品が開発を進めており、規制対応バイオロジクス関連化学品原材料への需要の高まりを示しています。市場はジェネリック医薬品への膨大な需要とバイオシミラー開発の特殊な化学品ニーズを活用し、インドおよびその他の輸出拠点のサプライヤーに恩恵をもたらしています。一方、顧客はソーシングと地域サプライの強靭性を再評価しています。

高純度APIおよび特殊中間体へのシフト

医薬品化学品市場は、高効力API、ペプチド合成、および特殊中間体に焦点を当てた高付加価値供給へとシフトしています。先進的な腫瘍学治療薬やバイオロジクス製品は厳格な取り扱いと品質管理を要求し、サプライヤーにプロセス能力の強化を促しています。2026年の研究では、連続フローAPI製造によりプロセス質量強度を42%削減でき、溶媒使用量とエネルギー消費を低減できることが示されました。純度、安全性、効率性を組み合わせたサプライヤーは、これらの要素が規制対応サプライチェーンにおける認定と維持をますます決定づけるため、成功に向けてより有利な立場にあります。[2]米国化学会、「医薬品製造におけるフローおよび連続システムへの洞察:課題と機会」、有機プロセス研究・開発、pubs.acs.org

デュアルソーシングおよびオンショアリングによるサプライチェーンのリスク低減

医薬品化学品市場は、デュアルソーシング、地域的冗長性、および国内製造へと方向転換しています。業界は、エンドマーケット近くに生産拠点があっても、輸入APIおよび出発原料への依存度が依然として高い状況です。2025年、API Innovation Centerは、米国における上位100品目のジェネリック医薬品の80%以上が国内APIソースを持たないことを明らかにし、上流サプライの集中を浮き彫りにしました。[3]API Innovation Center、「強靭な国内医薬品サプライチェーンの構築」、API Innovation Center、apicenter.org 戦略的医薬品原薬備蓄は国内ソーシングと在庫セキュリティを強化し、地域APIおよび中間体能力の必要性を裏付けました。調達戦略は現在、強靭性を優先し、承認済み施設、地域製造、および重要分子の信頼性の高いデリバリーを持つサプライヤーを優遇しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複数の管轄区域にわたるGMPおよびDMFコンプライアンス負担 | -0.8% | 北米および欧州で最も強い圧力を持つグローバル規模 | 中期(2~4年) |

| 原材料の集中と貿易の不安定性 | -1.0% | アジア太平洋を中心に、欧州、北米、中東・アフリカへの波及効果あり | 短期(2年以内) |

| 高い設備投資および環境コンプライアンスコスト | -0.6% | 欧州メーカーへの負担が大きいグローバル規模 | 長期(4年以上) |

| コモディティ化した中間体および溶媒における価格侵食 | -0.7% | アジア太平洋、欧州および北米への圧力波及あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複数の管轄区域にわたるGMPおよびDMFコンプライアンス負担

医薬品化学品市場は、特に複数の地域で事業を展開するサプライヤーにとって重大な規制上の課題に直面しています。企業は、異なる規制フレームワークの下で、文書管理、プロセスバリデーション、サイト準備、監査、および変更管理を継続的に管理しなければなりません。FDA基準、欧州規制、および顧客固有の品質基準を同時に満たすことは、専任の品質チームと繰り返しの検査に対応するリソースを持つ大規模メーカーに有利に働くことが多いです。これにより、規制対応カテゴリーにおいてグローバルに認定されたサプライヤーの数が減少し、強い需要にもかかわらず新規サプライヤーの参入が遅れています。GMPおよびDMFコンプライアンス要件に負担を感じる小規模生産者は、高付加価値セグメントへの拡大に苦労することが多いです。

原材料の集中と貿易の不安定性

市場は、主要な出発原料および上流原材料が少数の国に集中していることによって制約を受けており、貿易混乱、輸送遅延、在庫変動、およびコスト変動へのエクスポージャーが高まっています。2025年、API Innovation Centerは、FDA承認のAPI製造施設の72%が米国外に立地していることを報告し、オフショア能力への依存を強調しました。下流の医薬品製造が多様化していても、輸入原材料への依存は生産の不一致、価格圧力、および計画上の課題を生み出しています。強靭性への投資は不可欠ですが、すべての市場参加者が関連コストを吸収できるわけではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学品タイプ別:APIが収益を支え、添加剤が新興モダリティを取り込む

2025年、医薬品原薬(API)は医薬品化学品市場の44.45%のシェアを保有し、主要な化学品タイプとしての地位を維持しました。この優位性は、完成医薬品における重要な役割と、規制対応の高純度合成に置かれるプレミアムを示しています。需要は特に、バイオロジクス、腫瘍学治療薬、ペプチド医薬品、および厳格な管理と特殊処理を必要とするその他の複雑な治療プラットフォームで強くなっています。APIは革新的医薬品とジェネリック製造の両方において中心的な存在として、主要な収益ドライバーであり続けています。

添加剤は最も成長が速い化学品タイプであり、2026年から2031年にかけて6.99%のCAGRが予測されており、デリバリー技術の重要性の高まりを反映しています。成長は、mRNA、遺伝子治療、および核酸デリバリーに不可欠な脂質ナノ粒子化学などの進歩によって牽引されています。2025年から稼働しているEvonikのインディアナ州における2億2,000万USDの脂質イノベーションセンターと、ドイツでの脂質GMP製造の拡大がこのトレンドを例示しています。中間体、溶媒、および試薬は依然として相当な市場シェアを保有していますが、ジェネリック数量サイクルとコモディティ価格圧力による課題に直面しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:腫瘍学が価値を牽引し、心血管需要が加速

腫瘍学は2025年の医薬品化学品市場の26.78%を占め、主要な治療領域となっています。これは、細胞毒性API、抗体薬物複合体ペイロード、高効力化合物、および標的がん治療薬の複雑性を反映しており、特殊な中間体と専用製造能力を必要とします。Johnson & Johnsonが2026年にFirefly Bioを買収してデグレーダー抗体複合体プラットフォームを強化したことは、腫瘍学関連化学への継続的な投資を示しています。

心血管は2031年までに7.95%のCAGRで成長する見込みであり、ペプチドおよび代謝疾患治療薬への需要増加によって牽引されています。GLP-1受容体作動薬の急増は、ペプチドAPI能力とプロセス化学開発を加速させています。規制管理下で大規模な複雑合成を支援できるサプライヤーが注目を集めています。市場ミックスはより特殊化しつつありますが、CNS、感染症、内分泌学などの領域は引き続き広範な需要基盤を提供し、成熟した治療カテゴリーと新興治療カテゴリーにわたる活動を確保しています。

エンドユーザー別:製薬メーカーがリードし、CDMOが勢いを増す

2025年、製薬メーカーは医薬品化学品市場の53.25%のシェアを保有し、社内製造および完成剤形生産のためのAPI、添加剤、溶媒、および試薬の直接調達を反映しています。大手製薬企業は特許分子の独自化学を保護する一方、多くは日常的または資本集約的な合成を外部パートナーにアウトソーシングし、需要分布を再編しています。

受託製造機関(CMO)は、複雑な合成、開発支援、および規制対応商業製造のアウトソーシング増加によって、2026年から2031年にかけて7.55%のCAGRで成長する見込みです。2025年のJubilant PharmovaのAPI事業のJubilant Biosysへの移管と、2026年の新しいCRDMO探索施設の設立がこのトレンドを示しています。バイオテクノロジー企業も、特に臨床生産向けの特殊脂質や少量バッ材料の主要な購買者となっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は医薬品化学品市場を38.95%のシェアでリードし、革新的医薬品への強い需要、高品質基準、および重要な医薬品原材料の国内生産強化への取り組みによって牽引されました。Merckは2025年10月、バージニア州エルクトンに30億USD、40万平方フィートの医薬品製造センター・オブ・エクセレンスを着工しました。BASFは2025年6月、ミシガン州ワイアンドットに医薬品添加剤とバイオプロセッシング原料に特化したGMPソリューションセンターを開設しました。Avantorは2026年4月、セントルイスサイトで微生物および安定性試験能力を拡大しました。これらの動向は、製造と品質サービスへの政策支援と投資に対する地域の注力を示しています。

欧州は2025年に第2位の地域としてランクされ、ドイツが主要な医薬品化学品ハブとなっています。ドイツは2025年に12件の主要な医薬品製造契約を確保し、生産拡大のために米国および欧州の製薬企業からの投資を誘致しました。BASFは2026年3月に中国の湛江バーブントサイトを開設し、2026年4月にルートヴィヒスハーフェンでワールドスケールのメントールおよびリナロール工場を稼働させました。前年比6%の減少にもかかわらず

アジア太平洋は医薬品化学品市場で最も成長が速い地域であり、2026年から2031年にかけて7.88%のCAGRが予測されています。インドは大規模なジェネリックAPI基盤、成熟したGMP能力、およびカスタム合成とバイオロジクス製造における存在感の高まりで重要な役割を果たしています。2026年、Divi's Laboratoriesはカキナダ拡張と新しいカスタム合成契約のために2,500クローレINR(3億USD)を配分し、Aurobindo Pharmaはテランガーナ州に1,200クローレINR(1億4,500万USD)のTheraNymバイオロジクス受託製造施設を開設しました。中国は環境およびGMP圧力の下で特殊医薬品化学品において前進しており、日本、韓国、シンガポール、オーストラリアは高付加価値バイオロジクスと先進製造システムに注力しています。中東、アフリカ、南米は規模は小さいものの、国内生産の増加、バイオシミラーアクセス、および公衆衛生イニシアチブによって拡大しています。

競合環境

医薬品化学品市場では、競争的な環境が形成されています。頂点には確立されたグローバル特殊化学品およびCDMO企業が君臨し、多様な地域APIおよび中間体生産者が裾野を形成しています。上位層での競争は価格だけでなく、コンプライアンス実績、モダリティの専門知識、サプライセキュリティ、および特殊成能力に依存しています。一方、多くの地域サプライヤー、特に標準APIおよびコモディティ化した中間体を扱う企業は、主にコスト、規模、および地域製造上の優位性で競争しています。このダイナミクスにより、市場は緊密に集中しているわけでも完全に分散しているわけでもなく、リーダーシップはより広いサプライスペクトル全体よりも高仕様カテゴリーでより顕著です。その結果、この市場での戦略的ポジションはバリューチェーンを上昇する能力に大きく左右されます。

Evonikは2025年9月にEthrisとのパートナーシップを通じて核酸デリバリー提供を強化し、添加剤能力を先進的治療プラットフォームと統合することでポジションを強化しました。これらの戦略的動向は、市場リーダーがプラットフォームの深さ、特殊化学、および顧客開発ニーズとの整合を優先していることを示しています。標準カテゴリーに注力する企業はマージンの縮小と差別化の低下に直面しています。

医薬品化学品市場における主要な機会には、国内出発原料能力、統合されたペプチドおよびオリゴヌクレオチドプラットフォーム、ならびに効率性と持続可能性を重視した製造システムが含まれます。購買者は、バリデートされた品質システム、先進的プロセス制御、および地域製造の柔軟性を提供するサプライヤーをますます好むようになっています。このトレンドは、承認済み施設、検査準備、および統一されたネットワーク内での開発と商業供給を支援する能力の重要性を高めています。市場は、トップ層プレイヤーが複雑で規制対応のカテゴリーでポジションを強化する一方、より広いサプライヤー基盤が分散したまま価格感応性を維持する構造へとシフトしています。

医薬品化学品産業リーダー

BASF SE

Divi's Laboratories Limited

Lonza Group AG

Thermo Fisher Scientific Inc.

Sun Pharmaceutical Industries Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Onco-Innovations Limitedは、IND実施可能性試験および初回ヒト臨床試験に向けた準備として、化学・製造・管理戦略の一環として、ONC010の医薬品原薬であるA83B4C63のプロセス開発および中間スケールアップ活動を開始しました。

- 2026年6月:Axploraは、2026年末までにイタリアのグロペッロ・カイローリからの生産移管とともに、インドのビザグサイトでウルソデオキシコール酸製造を統合する計画を公表しました。

- 2026年5月:BioDuroは、台湾の台北キャンパスにあるCenraの施設で商業規模のAPI製造能力を拡大するため、Cenra API Solutions(中華化学生物科技股份有限公司としても知られる)とジョイントベンチャーを設立しました。

- 2026年5月:CordenPharmaは、グローバルなペプチドAPI能力を強化し、9億ユーロ(10億3,800万USD)のペプチドプログラムを支援するため、サウスカロライナ州と中国に施設を持つ米国拠点のペプチドCDMOであるAmbioPharmを買収しました。

- 2026年2月:Lonzaは、カプセルおよびヘルスイングリーディエンツ事業をLone Star Fundsに企業価値23億スイスフラン(30億USD)で売却すると発表しました。売却益はバイオロジクス、ペプチド、ならびに細胞・遺伝子治療能力の拡大に充当される予定です。

グローバル医薬品化学品市場レポートの範囲

市場の範囲として、医薬品化学品は医薬品を製造するために使用される特殊原材料です。疾患を治療する有効成分と、それらの医薬品を安全に体内に届けるための補助的な不活性材料が含まれます。

医薬品化学品市場は、化学品タイプ、治療領域、エンドユーザー、および地域によってセグメント化されています。化学品タイプ別では、市場は医薬品原薬、添加剤、中間体、溶媒および試薬を含みます。治療領域別では、市場は腫瘍学、心血管、中枢神経系、感染症、内分泌学、呼吸器、消化器、皮膚科、およびその他の治療領域に分類されます。エンドユーザー別では、市場は製薬メーカー、バイオテクノロジー企業、受託製造機関、医薬品研究開発機関、および化学品サプライヤーおよび販売業者にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(USD)による市場規模と予測を提供しています。

| 医薬品原薬 |

| 添加剤 |

| 中間体 |

| 溶媒および試薬 |

| 腫瘍学 |

| 心血管 |

| 中枢神経系 |

| 感染症 |

| 内分泌学 |

| 呼吸器 |

| 消化器 |

| 皮膚科 |

| その他の治療領域 |

| 製薬メーカー |

| バイオテクノロジー企業 |

| 受託製造機関 |

| 医薬品研究開発機関 |

| 化学品サプライヤーおよび販売業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 化学品タイプ別 | 医薬品原薬 | |

| 添加剤 | ||

| 中間体 | ||

| 溶媒および試薬 | ||

| 治療領域別 | 腫瘍学 | |

| 心血管 | ||

| 中枢神経系 | ||

| 感染症 | ||

| 内分泌学 | ||

| 呼吸器 | ||

| 消化器 | ||

| 皮膚科 | ||

| その他の治療領域 | ||

| エンドユーザー別 | 製薬メーカー | |

| バイオテクノロジー企業 | ||

| 受託製造機関 | ||

| 医薬品研究開発機関 | ||

| 化学品サプライヤーおよび販売業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの医薬品化学品需要の現在の見通しは?

医薬品化学品市場は、サプライセキュリティへの取り組み、特殊化学品需要、およびアウトソーシングの成長に支えられ、2026年の2,657億6,000万USDから2031年には3,641億1,000万USDへと6.50%のCAGRで成長する見込みです。

現在、収益をリードしている化学品タイプはどれですか?

医薬品原薬は2025年に44.45%の収益シェアをリードし、革新的医薬品とジェネリック医薬品製造の両方における中心的な役割を反映しています。

最も強い価値プールを生み出している治療領域はどれですか?

腫瘍学は2025年に26.78%の最大シェアを保有しており、高効力API、複雑な中間体、および特殊ペイロード化学への依存によるものです。

最も成長が速い治療領域はどれですか?

心血管は2031年までに7.95%のCAGRで拡大する見込みであり、主にペプチドおよび代謝疾患治療薬が複雑合成能力への需要を増加さているためです。

CDMOがこの分野で重要性を増している理由は何ですか?

受託製造機関は、製薬企業がより多くの開発、スケールアップ、および規制対応製造業務をアウトソーシングするにつれて、2031年までに7.55%のCAGRで成長する見込みです。

どの地域がリードし、どの地域が最も速く成長していますか?

北米は2025年に38.95%のシェアでリードし、アジア太平洋は2031年までに7.88%のCAGRで最も速い成長を記録する見込みです。

最終更新日: