注入フルーツゼリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

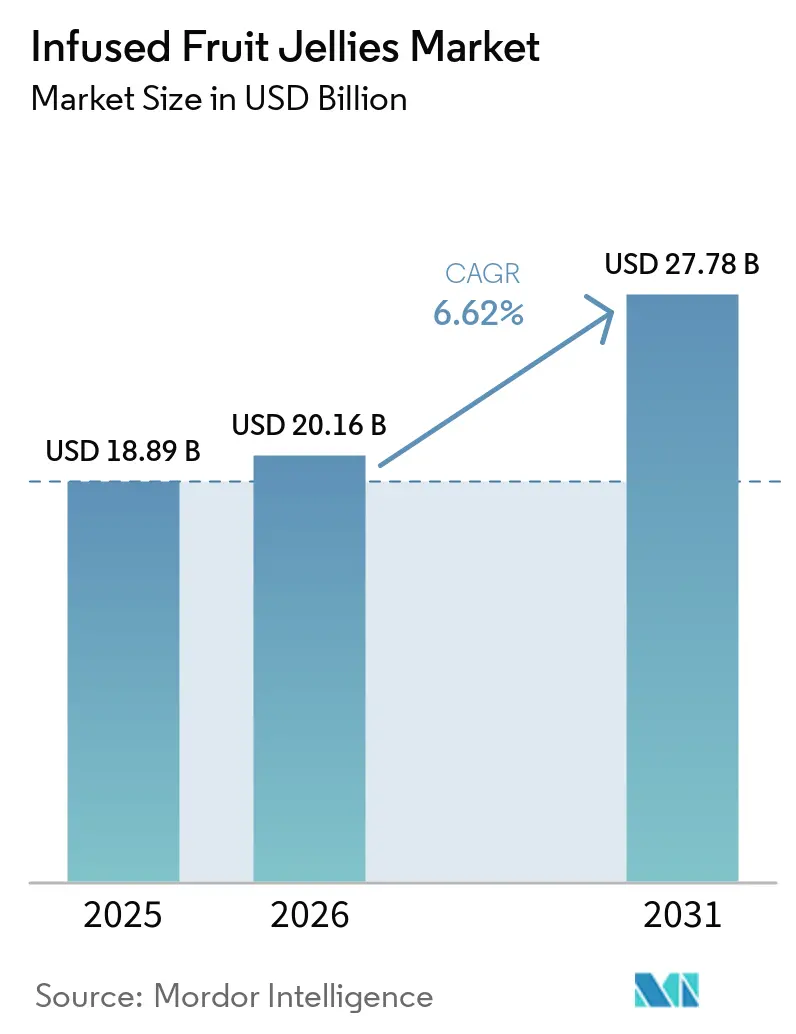

| 市場規模 (2026) | 20.16 十億米ドル |

| 市場規模 (2031) | 27.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる注入フルーツゼリー市場分析

注入フルーツゼリー市場は、2025年の188億9,000万米ドルから2026年には200億1,600万米ドルへと成長し、2031年には277億8,000万米ドルに達すると予測されており、2026年~2031年のCAGRは6.62%となっています。嗜好性と健康を組み合わせた菓子への需要の高まり、クリーンラベルへのシフト、機能性成分の受容拡大が、このカテゴリーにおける価値創造を牽引しています。トロピカルフレーバーが引き続き売上の中心を占める一方、シトラスベース製品の成長、規制が緩やかな地域でのCBD/THC注入キャンディの革新、ギフト向けにデザインされたプレミアムジャー形式が消費者層を拡大しています。規制の変化も市場に影響を与えています。2024年7月にFDAがガーデニアブルーを天然着色添加物として承認したこと、および赤色3号の段階的廃止は、植物由来成分へのシフトを反映しており、クリーンラベルに対する消費者の嗜好と一致しています[1]出典:米国食品医薬品局、「FDAがガーデニア(ゲニピン)ブルー着色添加物を承認し、より迅速な段階的廃止を奨励」、fda.gov。同様に、欧州食品安全機関(EFSA)が2024年にグルコシルヘスペリジンを新規食品として承認し、1日あたり体重1kgにつき最大5mgの摂取量を設定したことは、菓子製品の栄養価を高めるシトラス由来機能性化合物に対する規制上の支持を示しています[2]出典:欧州食品安全機関、「規則(EU)2015/2283に基づく新規食品としてのグルコシルヘスペリジンの安全性」、efsa.onlinelibrary.wiley。これらの動向は、特に植物エキスや生理活性化合物を取り込んだ注入ゼリーにおけるイノベーションへの道を開いています。

主要レポートのポイント

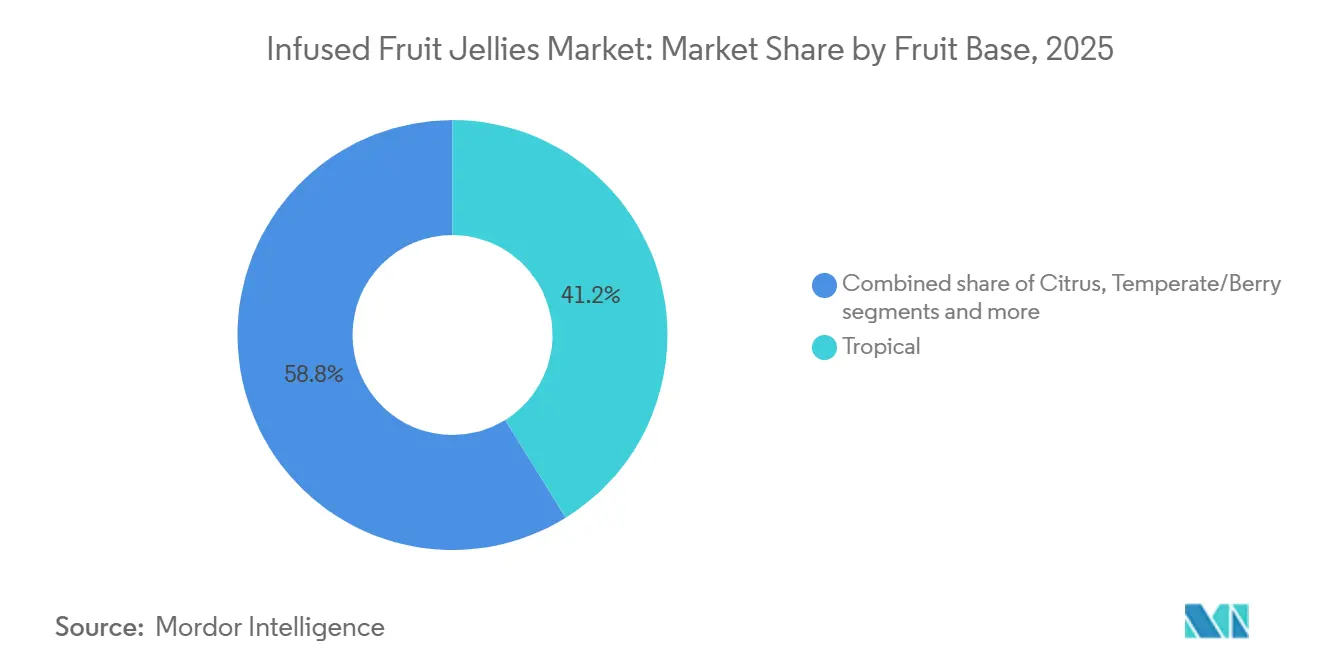

- フルーツベース別では、トロピカルバリアントが2025年に41.16%の収益シェアをリードし、シトラス製剤は2031年にかけて6.88%のCAGRで成長すると予測されています。

- 注入成分別では、ビタミンが2025年の注入フルーツゼリー市場シェアの56.29%を占め、CBD/THC注入ラインは2031年にかけて最も高い7.45%のCAGRで成長する見込みです。

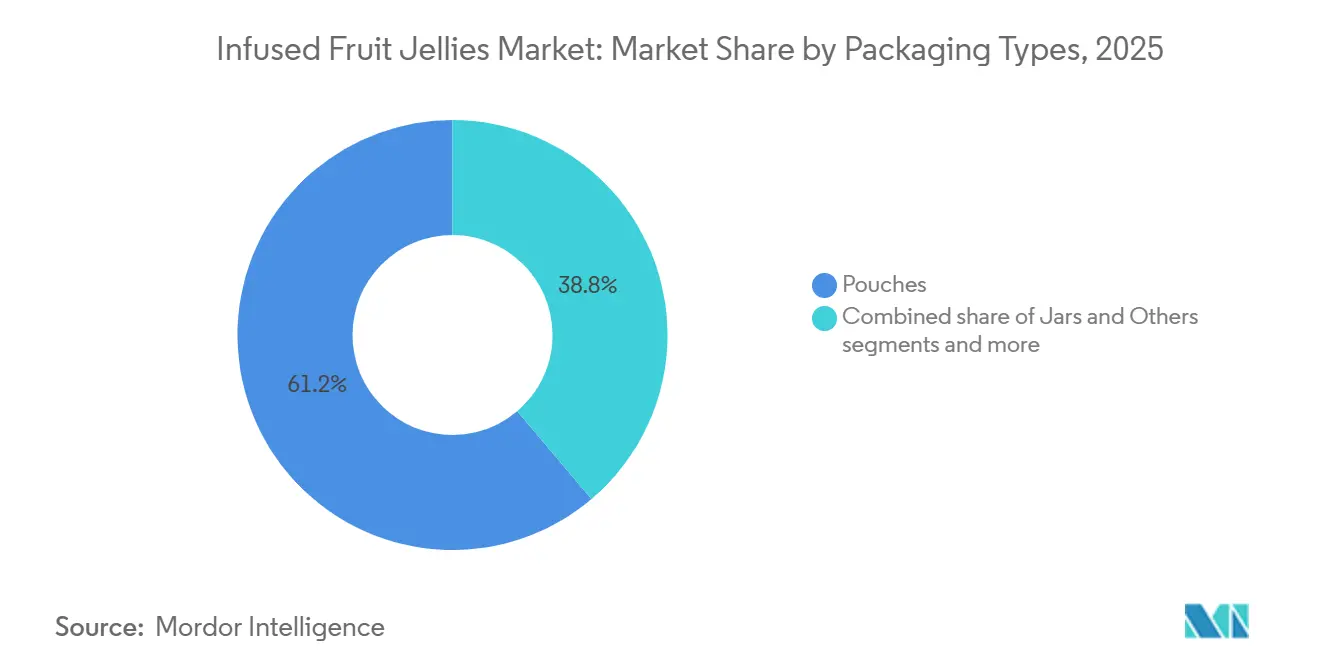

- 包装タイプ別では、パウチが2025年の注入フルーツゼリー市場規模の61.19%を占め、ジャーは2026年から2031年にかけて7.08%のCAGRで拡大すると予測されています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の収益の53.20%を占め、オンライン小売は2031年にかけて7.89%のCAGRを記録すると予測されています。

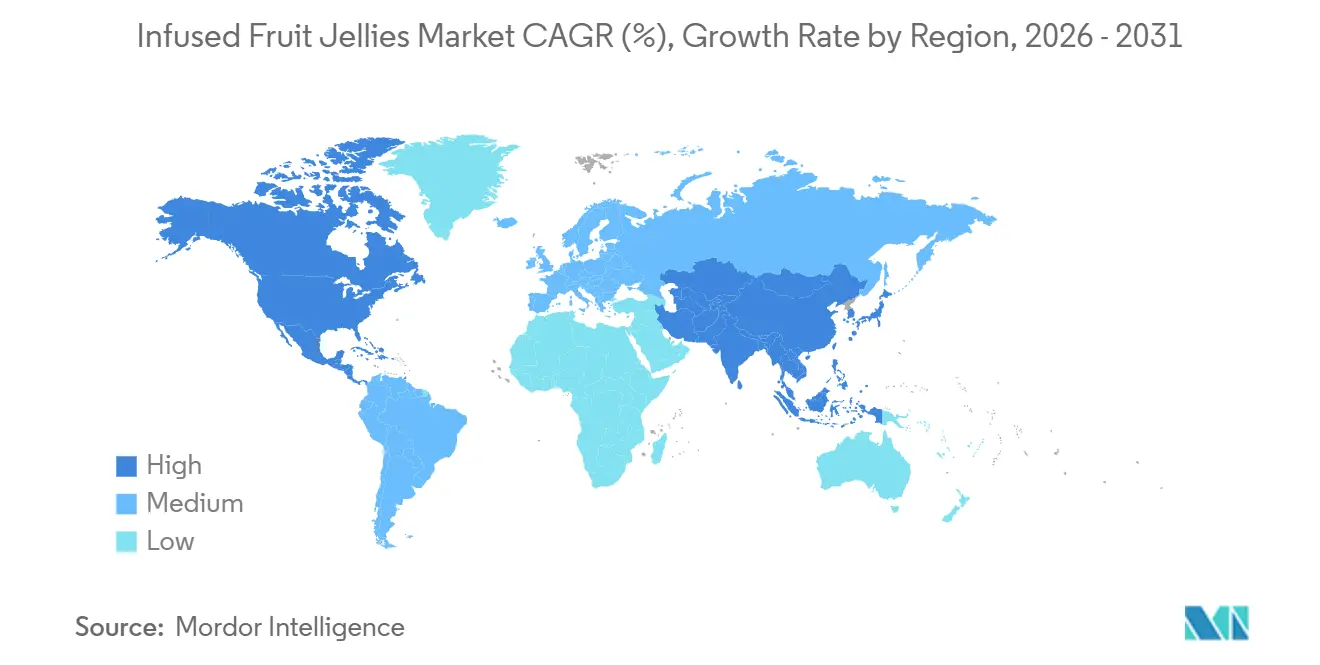

- 地域別では、北米が2025年に35.18%のシェアを占め、アジア太平洋が2031年にかけて最も高い地域CAGRである6.81%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の注入フルーツゼリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手軽で持ち運びやすいフルーツスナックへの需要 | +1.5% | 北米と欧州で最も強い影響を持つグローバル | 長期(4年以上) |

| クリーンラベル菓子に向けた健康・ウェルネスへのシフト | +0.8% | 先進国市場のプレミアムセグメントを含むグローバル | 中期(2年~4年) |

| 機能性菓子製品への需要の増加 | +1.2% | 欧州・北米が中核、アジア太平洋へ拡大 | 中期(2年~4年) |

| 継続的なフレーバー革新とエキゾチックなフルーツの組み合わせ | +0.9% | 都市部が採用をリードするグローバル | 短期(2年以内) |

| 革新的かつ持続可能な包装形式の進歩 | +0.7% | 先進国市場が先行し、グローバルに拡大 | 中期(2年~4年) |

| 植物由来・ビーガン製品ラインナップの拡大 | +0.6% | アジア太平洋・北米で最も高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

手軽で持ち運びやすいフルーツスナックへの需要

手軽で持ち運びやすいフルーツスナックへの世界的な需要は、急速な都市生活スタイルによって形成された現代の消費パターンと密接に連動しており、注入フルーツゼリー市場の成長における重要な促進要因となっています。消費者が携帯性、食べやすさ、最小限の準備をますます重視するにつれ、注入フルーツゼリーはすぐに食べられる形式、コンパクトな包装、手を汚さない消費という特性から、好まれるスナックオプションとして人気を集めています。このトレンドは、通勤、仕事の休憩、旅行、レジャー活動中における迅速なスナック解決策への需要の高まりによってさらに支持されており、従来のフルーツや乳製品ベースのスナックが実用的でない場面でも活躍します。注入フルーツゼリーは、一人前サイズ、常温保存可能、持ち運びやすいオプションを提供することでこの需要に応え、オフィス、学校、ジム、アウトドア活動など様々な場面での消費に適しています。全体として、忙しいライフスタイル、都市化、スナック頻度の増加の組み合わせが、注入フルーツゼリーを携帯可能で嗜好性が高く、かつ機能的なフルーツベーススナックとして採用を促進し、世界のコンビニエンススナッキング市場におけるその地位を強化しています。

継続的なフレーバー革新とエキゾチックなフルーツの組み合わせ

継続的なフレーバー革新とエキゾチックなフルーツの組み合わせの導入は、製品の魅力と差別化を高め、リピート購入を促進することで、世界の注入フルーツゼリー市場の需要を牽引しています。特に若い世代は、従来のフルーツフレーバーを超えたユニークな味体験を求めており、メーカーはマンゴーパッションフルーツ、ユズベリー、ドラゴンフルーツライチ、トロピカルチリ注入バリアントなどの型破りなブレンドを開発するよう促されています。このイノベーションへの注力は、味の新規性が購買決定に大きく影響する競争の激しい菓子市場において、ブランドが消費者の関心を維持するのに役立っています。エキゾチックで異文化間のフレーバーペアリングは、食の嗜好のグローバル化、ソーシャルメディアの影響、国際的な料理への露出増加によってさらに支持されています。これらのトレンドは、消費者がプレミアムで冒険的なフレーバープロファイルを探求するよう動機付け、注入フルーツゼリーを従来の菓子製品ではなく「発見主導型」スナックカテゴリーとして位置付けています。さらに、天然フレーバー抽出とフルーツ注入技術の研究開発への継続的な投資が、より本格的で強烈な味体験を可能にし、品質と嗜好性に対する消費者の認識を高めています。

クリーンラベル菓子に向けた健康・ウェルネスへのシフト

進行中の健康・ウェルネス運動は、クリーンラベル菓子製品への需要を再形成する主要な促進要因となっています。消費者は食品・飲料の選択において栄養価、成分の透明性、全体的な健康をますます優先しており、世界の買い物客の約45%が購買決定において栄養とウェルネスを価格よりも重視しています。このシフトは菓子分野で特に顕著であり、従来の嗜好性が、砂糖削減、天然フレーバー、機能性成分の追加を含むより健康的なポジショニングを通じて再定義されています。同時に、特にジェネレーションZとミレニアル世代の間で明確なクリーンラベルプレミアム効果が生まれており、オーガニック、天然、高タンパク、人工添加物不使用などの表示を持つ製品に対して約20~30%高い価格を支払う意欲を示しています[3]出典:Ingredion、「謎を減らし、意味を増やす:クリーンラベルが消費者の嗜好を勝ち取る」、ingredion.com。このアップグレードへの意欲は、注入フルーツゼリーを含む菓子製品をよりシンプルな成分リストとより健康的なポジショニングで再処方するようメーカーを促しています。その結果、健康志向の消費行動は対象市場を拡大するだけでなく、プレミアム化を通じた価値成長も支援しています。

機能性菓子製品への需要の増加

ビタミン注入ゼリーはセグメント売上の半分以上を占めており、免疫、エネルギー、美容に関連する表示によって支持され、40~50%の粗利益率に貢献しています。これらの表示は、栄養ニーズを便利で楽しい方法で満たそうとする健康意識の高い消費者に強く響いています。Albanese Confectioneryのオメガ3グミは、オメガ3脂肪酸などの敏感な生理活性物質が菓子製造プロセスを経ても有効性を失わないことを示しており、機能的なメリットを従来のゼリー形式に統合することでウェルネス市場を拡大しています。FDAが従来の食品へのカンナビノイドを禁止しているため、CBD/THC製品の状況は引き続き変動していますが、州レベルのディスペンサリーは代替ウェルネスソリューションへの消費者需要に牽引され、準拠したニッチ市場で二桁成長を維持しています。消費者が嗜好性とサプリメント摂取をますます組み合わせるにつれ、グミはサプリメント売り場から主流の菓子へと移行しており、味と健康ニーズの両方を満たすデュアルパーパス製品を提供しています。このトレンドは、メーカーが進化する消費者の嗜好に応えるためにイノベーションを行う中で、機能性注入フルーツゼリー市場の持続的な成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い糖分含有量と規制上の精査 | -1.1% | 規制監視が弱い地域で影響が高まるグローバル | 短期(2年以内) |

| グミや代替機能性キャンディとの競争 | -0.6% | グローバル、輸入依存地域で深刻 | 中期(2年~4年) |

| フルーツ原材料の季節的変動と品質の不安定性 | -0.8% | グローバル、特にプレミアムセグメント | 中期(2年~4年) |

| 低防腐剤クリーンラベル処方による賞味期限の課題 | -0.7% | グローバルの温暖・多湿サプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

混入・安全インシデント

安全インシデントと混入に関する懸念は、特に機能性成分が規制上の精査の強化と製品表示に対する消費者の懐疑心の高まりに直面する中で、市場の信頼に大きな影響を与えています。2024年7月にFDAとFTCが模造デルタ8 THC食品を販売する企業に対して行った共同執行措置(5社への警告書発行につながった)は、安全違反が製品カテゴリー全体に影響する規制措置を引き起こす可能性を示しています。デルタ8 THC製品に関連する300件以上の有害事象(多くが入院を要した)の報告は、あるセグメントの安全問題がすべての注入菓子製品の認識に悪影響を与える可能性を示しています。ドイツ研究財団による食品中のCBDに関するレビューは、CBD含有製品が実証された健康上の利点を欠く可能性があり、体重1kgあたり1日4.3mgのCBD摂取で観察された肝酵素の増加などのリスクをもたらす可能性があると結論付けました。機能性成分はしばしば専門的な取り扱いと試験プロトコルを必要とするため、製造品質管理は重要です。従来の菓子メーカーはこれらの能力を欠く場合があり、汚染や誤表示インシデントのリスクが高まります。

フルーツ注入グミなどの代替品との競争

フルーツ注入グミからの競争圧力は、関連カテゴリーのメーカーが確立された消費者の嗜好と流通ネットワークを活用しながら機能性成分戦略を採用するにつれて高まっています。グルコースシロップをフルーツジュース濃縮物に置き換えたグミ製剤は、従来のグミメーカーが消費者に馴染みのある食感とフレーバーを維持しながら栄養プロファイルを改善できることを示しています。天然抗酸化物質とステビアを含む機能性グミキャンディの導入は、確立されたグミメーカーが製造プロセスを大幅に変更することなく健康志向の成分を統合できることを示しています。アントシアニンの菓子への応用に関する特許活動(アントシアニンリッチゼリーの特許を含む)は、視覚的魅力を高め抗酸化効果を提供する天然着色料への多大な研究開発投資を反映しています。注入フルーツゼリーにとっての主な課題は、同様の機能的メリット、優れた食感、より広い魅力(特に菓子需要の主要な牽引役である若い消費者の間で)を提供する可能性のあるグミの代替品と差別化することです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フルーツベース別:トロピカルの優位性がプレミアムポジショニングを牽引

トロピカルフレーバーは2025年の注入フルーツゼリー市場シェアの41.16%を占め、主流製品ラインにおけるマンゴーとパイナップルフレーバーの人気によって牽引されています。トロピカルフレーバーの注入フルーツゼリー市場規模は、幅広い消費者受容、安定した濃縮物の供給、鮮やかな色彩特性により着実に成長すると予測されています。しかし、プレミアム消費者はユズやカラマンシーなどのグローバルシトラスフレーバーにますます引き付けられており、これらは洗練さと爽快感と関連付けられています。

フレーバーメーカーはシトラス酸とベリーの甘さを組み合わせて、口腔疲労を軽減する層状の味プロファイルを作り出しています。サプライヤーはまた、食感と視覚的魅力を高めるためにフリーズドライパイナップルピースとユズゼストを導入しています。さらに、ソーシャルメディアの「フレーバーチャレンジ」トレンドが製品トライアルを促進しており、シトラスベース製品はセグメント最高のCAGR6.88%を達成し、注入フルーツゼリー市場に増分価値をもたらすと予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

注入成分別:ビタミンがリードし、CBDが有望性を示す

ビタミン注入形式は2025年の注入フルーツゼリー市場シェアの56.29%を占め、機能性菓子製品への需要の高まりによって牽引されています。CFR 111認定施設で製造された免疫サポートグミは、消費者に従来のキャンディの楽しさに加えた健康上のメリットを提供し、この成長の主要な貢献者となっています。C+亜鉛の組み合わせやコラーゲン強化ゼリーなどのプレミアムブレンドは、健康意識の高い消費者に対応するだけでなく、ブランドが40~50%の粗利益率を達成することを可能にし、製品ラインナップの革新と拡大のための継続的な研究開発に再投資されています。CBD/THC注入製品は現在ニッチセグメントですが、カナダ、米国の一部の州、欧州の一部で規制の枠組みが拡大するにつれて7.45%のCAGRで成長すると予測されています。

これらの製品は、リラクゼーションやストレス解消などの潜在的なウェルネス効果により支持を集めています。しかし、厳しく規制されたディスペンサリーチャネルが現在、より広い市場アクセスを制限しています。これらの課題にもかかわらず、食用品の高マージンな性質がメーカーに、生物学的利用能の向上のためのナノエマルジョン化や消費者の魅力を高めるフレーバーマスキング技術などの先進技術への投資を促しています。さらに、プロバイオティクスとアダプトゲンの配合が「その他」カテゴリー内で注目を集めており、ブランドが腸の健康とストレス管理ソリューションに対する新興消費者需要に対応することを可能にしています。これらの配合は、嗜好性と機能的健康上のメリットを組み合わせた製品をますます求めるウェルネス志向の菓子消費者の嗜好と一致しています。このトレンドはブランドに製品ラインナップを差別化し、ウェルネス主導の菓子市場でより大きなシェアを獲得する機会を提供しています。

包装タイプ別:パウチがコンビニエンストレンドを支配

パウチは2025年の予測収益の61.19%を占め、その軽量性、再封可能性、金属化バリアによって達成される延長された賞味期限によって牽引されています。これらの特性により、パウチはメーカーと消費者の両方にとって好まれる選択肢となっており、製品の鮮度を維持しながら利便性とコスト効率を提供しています。さらに、持続可能性の目標がコンバーターにリサイクル可能なポリエチレン(PE)モノレイヤーの採用を促しており、ブランドが製品品質を損なうことなく循環性の目標を達成することを可能にしています。このシフトは環境に優しい包装ソリューションへの消費者需要の高まりと一致しており、市場におけるパウチの優位性をさらに強固にしています。

ジャーは市場シェアが小さいものの、年平均成長率(CAGR)7.08%で成長すると予測されています。透明PETとプレミアムガラス形式は、フルーツキャンディをシェアギフトやパントリーディスプレイに適したオプションとして位置付け、視覚的に魅力的で再利用可能な包装を求める消費者に訴求しています。インモールドラベリングやカスタムエンボス加工などの特性は、差別化と美的価値が重要な役割を果たすプレミアムシーズナル製品ラインにおいて特に棚での魅力を高めています。フローラップとティンは引き続き衝動買いとトラベルリテールセグメントに対応しており、注入フルーツゼリー市場内で多様な包装形式を確保しています。これらの形式は外出中の消費者やコンパクトで携帯可能なオプションを求める消費者に対応し、ニッチな用途での関連性を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:従来の小売がデジタル成長をリード

スーパーマーケットとハイパーマーケットは2025年の予測売上高の53.20%を占め、コアSKUの流通における継続的な優位性を示しています。これらの店舗は、豊富な製品ラインナップと利便性から消費者の主要な選択肢であり続けています。しかし、注入フルーツゼリー市場はデジタルチャネルへのシフトが進んでおり、eコマースは7.89%のCAGRで成長すると予測されています。この成長は、技術と物流の進歩に支えられたオンラインショッピングへの嗜好の高まりによって牽引されています。小売業者はクリック&コレクトと当日配送サービスを採用し、配送関連の課題を軽減し、顧客満足度と利便性を高めています。

ダイレクト・トゥ・コンシューマーウェブサイトにより、中堅競合他社はA/Bテストを通じてフレーバーをテストし、消費者の嗜好に基づいて製品ラインナップを改善することができます。これらのプラットフォームはまた、特定の消費者ニーズに対応する機能性アソートメントのバンドルを促進し、迅速な製品反復のための情報に基づいた意思決定を支援するゼロパーティデータへのアクセスを提供します。コンビニエンスストアは一人前のトライアルオプションを提供することで関連性を維持し、外出中の消費者に訴求しています。一方、スペシャルティオーガニック店舗は、購買決定において健康とウェルネスを優先する成分意識の高い層をターゲットに、プレミアムビーガンまたは低糖コレクションのキュレーションに注力しています。

地域分析

北米は2025年に35.18%の収益シェアを維持すると予測されており、高い一人当たり菓子支出と、2029年完成予定のサウスカロライナ州におけるFerraraの6億7,500万米ドルの施設などの国内設備への多大な投資によって牽引されています。この地域の規制環境は、特に砂糖とカンナビノイドの表示に関してますます厳格化しています。しかし、高い可処分所得水準が引き続きプレミアム機能性製品の導入と成功を支援し、進化する消費者の嗜好に対応しています。さらに、デジタル食料品プラットフォームの採用拡大がオムニチャネルロイヤルティプログラムの実施を加速しています。これらのプログラムは顧客維持を強化し、確立されたヘリテージブランドと新興チャレンジャーブランドの両方の市場浸透を深め、競争の激しい環境での持続的な成長を確保しています。規制調整、消費者の購買力、デジタルトランスフォーメーションの組み合わせが、北米を革新と拡大の機会を持つ菓子製品のダイナミックな市場へと形成しています。

アジア太平洋地域は2031年にかけて最も高い年平均成長率(CAGR)6.81%を達成すると予測されており、都市部の消費者がスナック化トレンドをますます採用し、ライチやカラマンシーなどのユニークなフルーツフレーバーへの嗜好を示していることによって牽引されています。特に中国とインドにおける急速に拡大するオンラインマーケットプレイスは、ニッチな最小在庫管理単位(SKU)への参入障壁を低くし、小規模プレイヤーが効果的に競争することを可能にしています。地元の生産者は豊富な国内フルーツ収穫を活用して輸入依存を減らし、グローバルサプライチェーンの変動に対するバッファーを確保しています。地域全体の規制の多様性がニュアンスのある個別の法令遵守戦略を必要とする一方、中産階級の富裕化の進展が成長に有利な環境を生み出しています。この人口動態のシフトは、アジア太平洋を注入フルーツゼリー市場の重要なフロンティアとして位置付け、地元および国際プレイヤーの両方に多大な機会を提供しています。都市化、デジタルコマース、進化する消費者の嗜好の相互作用が地域の急速な成長を牽引し、市場拡大の焦点となっています。

欧州はフランスの砂糖税や英国の高脂肪・高糖・高塩(HFSS)規制などの措置によって複雑な規制環境に直面しており、メーカーは製品の再処方を余儀なくされています。これらの課題にもかかわらず、この地域は深く根付いたブランドロイヤルティの恩恵を受けており、確立された製品への消費者需要を引き続き牽引しています。HARIBOの3,500万英ポンドの英国拡張と22.6%の市場シェアは、市場ポジションを維持するレガシーブランドの回復力を示しています。規制圧力と消費者ロイヤルティのバランスは、欧州市場での持続的な成長においてイノベーションと適応の重要性を示しています。一方、南米と中東・アフリカは、現代的な小売形式の拡大、地域の購買力に合わせた小型包装サイズの導入、これらの地域全体での所得水準の上昇によって主に牽引される重要な長期成長機会を提供しています。

競争環境

注入フルーツゼリー市場は、確立された菓子企業と専門的な機能性食品メーカーの間の競争を特徴とする中程度の集中度を示しています。Human Beanz、YumVs、Jelly Belly Candy Company、VitaWorksHealth、Tastelli Konjac Jellyなどの著名なプレイヤーは、広範な流通ネットワークと強いブランド認知度を活用しています。これらの企業はまた機能性成分の能力に投資していますが、健康志向製品に特化したアジャイルなスタートアップとの競争に直面しています。

これらの企業は、ビタミン、CBD、コラーゲンなどの成分に関連する健康上の利点に対する消費者意識の高まりから恩恵を受けています。クリーンラベル処方、天然フルーツベース、プレミアムポジショニングを通じて製品を差別化しています。多くの主要ブランドは、マスマーケットとスペシャルティチャネルの両方で市場シェアを維持するために、新製品開発とターゲットを絞ったマーケティング戦略に積極的に取り組んでいます。さらに、主要市場でのCBD注入製品の規制準拠処方を模索しています。

確立されたプレイヤーに加え、ニッチおよび新興企業がコラーゲン注入やスペシャルティウェルネスゼリーなどの特定のサブカテゴリーの機会を活用しています。イノベーションは特にCBD注入セグメントで活発であり、進化する規制と変化する消費者の嗜好がブティックブランドの急速な成長を可能にしています。このセグメントの競争は、成分注入、砂糖削減、オーガニック認証、植物由来の表示などの要因によって牽引されています。戦略的パートナーシップ、ウェルネス小売業者向けのプライベートラベリング、オンラインファーストの流通モデルが競争をさらに激化させています。競争上の優位性を維持するために、企業は継続的なイノベーション、規制遵守、効果的な健康志向のブランディングを優先する必要があります。

注入フルーツゼリー産業のリーダー

YumVs

Human Beanz

VitaWorksHealth

Jelly Belly Candy Company

Tastelli Konjac Jelly

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:コラーゲンゼリー市場の新規参入者であるGelly Jellyが5つの美味しいフレーバーを発売し、消費者の間で急速に支持を獲得しました。肌の健康とウェルネスを促進するために設計されたこの新製品は、独特の食感とプレミアムコラーゲンを特徴としています。5つのユニークなフレーバーにより、Gelly Jellyは競争の激しい健康・美容分野での魅力を広げました。

- 2023年5月:NOWが最新のビューティーフロムウィズイン製品、コラーゲンゼリービューティーコンプレックスを便利なゼリースティックパック形式で発売しました。スイートオレンジとスイートプラムフレーバーで提供されるこれらのゼリースティックには、Verisol生理活性コラーゲンペプチドが注入されています。

世界の注入フルーツゼリー市場レポートの範囲

| シトラス |

| トロピカル |

| 温帯/ベリー |

| その他 |

| ビタミン注入 |

| CBD/THC注入 |

| その他 |

| パウチ |

| ジャー |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 |

| オンライン小売店 |

| スペシャルティストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| フルーツベース別 | シトラス | |

| トロピカル | ||

| 温帯/ベリー | ||

| その他 | ||

| 注入成分別 | ビタミン注入 | |

| CBD/THC注入 | ||

| その他 | ||

| 包装タイプ別 | パウチ | |

| ジャー | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンス/食料品店 | ||

| オンライン小売店 | ||

| スペシャルティストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までに注入フルーツゼリー市場の世界販売はどの規模に達しますか?

注入フルーツゼリー市場規模は2031年までに277億7,800万米ドルに達すると予測されており、2026年~2031年にかけて6.62%のCAGRを反映しています。

プレミアムキャンディの発売において最も急速に成長しているフレーバーベースはどれですか?

ユズ、カラマンシー、ブラッドオレンジを特徴とするシトラス主導のプロファイルは、2031年にかけて6.88%のCAGRを達成する軌道にあり、トロピカルとベリーの競合を上回っています。

ビタミン注入キャンディは現在どのくらいのシェアを占めていますか?

ビタミン強化SKUは2025年の注入フルーツゼリー市場シェアの56.29%をリードし、高マージンの免疫・美容表示から引き続き恩恵を受けています。

最も増分収益を追加する販売チャネルはどれですか?

オンライン小売は2031年にかけて7.89%のCAGRを記録すると予測されており、棚スペースの障壁を短縮するサブスクリプションモデルとダイレクト・トゥ・コンシューマーの発売によって牽引されています。

最終更新日: