果物ペクチン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

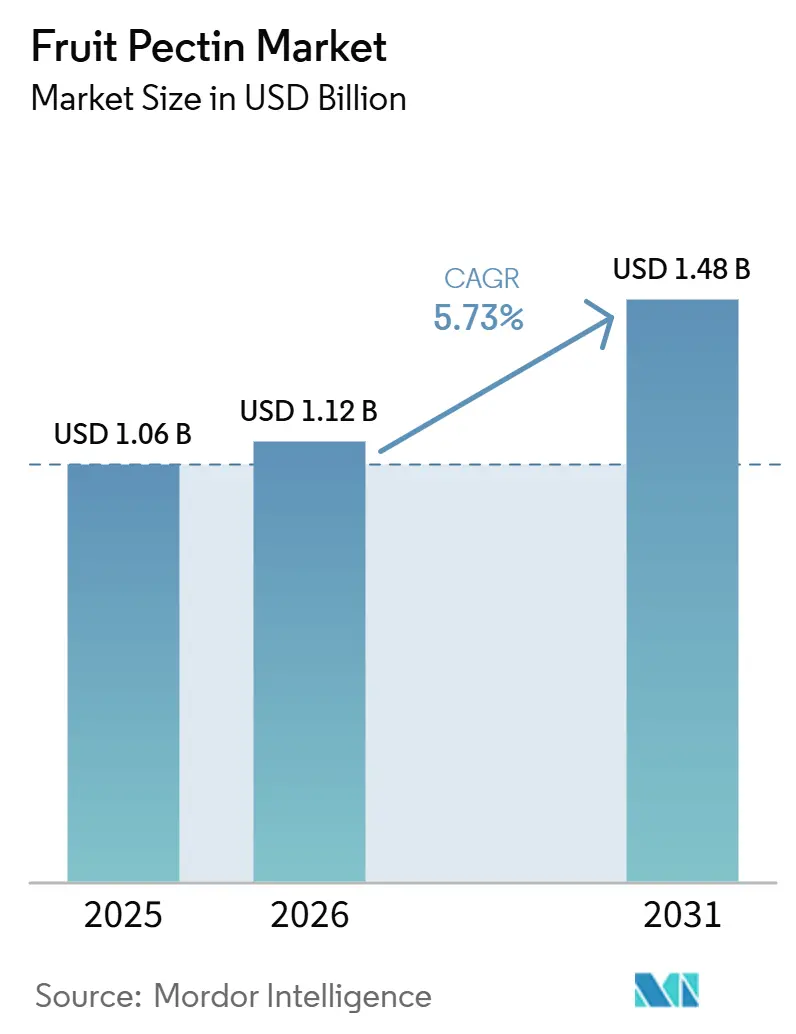

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる果物ペクチン市場分析

果物ペクチン市場規模は、2025年の10億6,000万米ドルから2026年には11億2,000万米ドルに増加し、2031年までに14億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.73%で成長する見込みです。市場は、クリーンラベル製品に対する需要の高まり、pH応答性ゲルマトリックスに対する製薬業界の関心の増大、グリーン抽出技術の進歩など、複数の要因によって牽引されています。これらの要因により、ペクチンの用途はジャムやゼリーなどの従来の用途を超えて拡大しています。原料別では、柑橘類果実が依然として主要な原材料であり、高いペクチン含有量からサプライチェーンの基盤を形成しています。タイプ別では、低メトキシルペクチンが人気を集めており、消費者の低糖製品に対する嗜好の高まりと一致しています。用途別では、製薬セクターが重要な成長分野として台頭しており、ペクチンは革新的なドラッグデリバリーシステムやその他の医療用途に使用されています。市場は適度に集約されており、少数の主要プレーヤーが競争環境を支配しています。

主要レポートのポイント

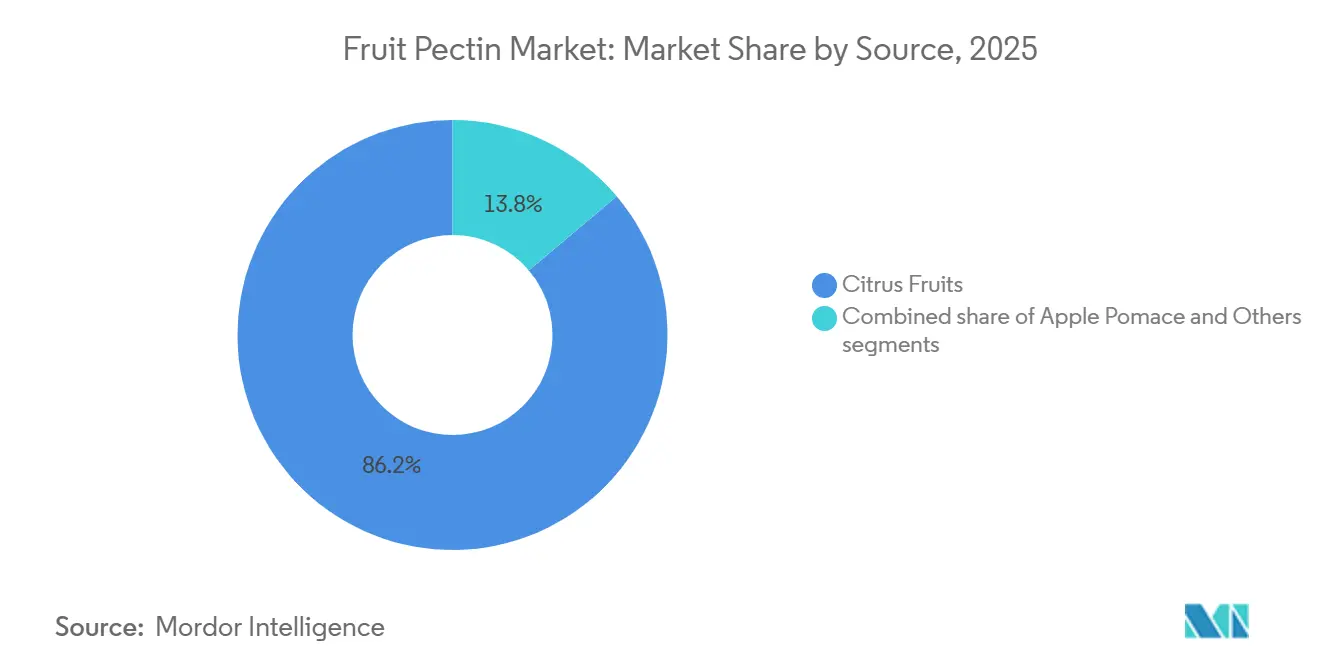

- 原料別では、柑橘類の皮が2025年の果物ペクチン市場シェアの86.17%を占め、リンゴポマースは2026年から2031年にかけてCAGR 7.54%で拡大すると予測されており、原材料源の中で最も高い成長率となっています。

- タイプ別では、高メトキシルグレードが2025年の果物ペクチン市場規模の67.53%を占め、低メトキシルグレードは2031年までにCAGR 6.45%で成長すると予測されています。

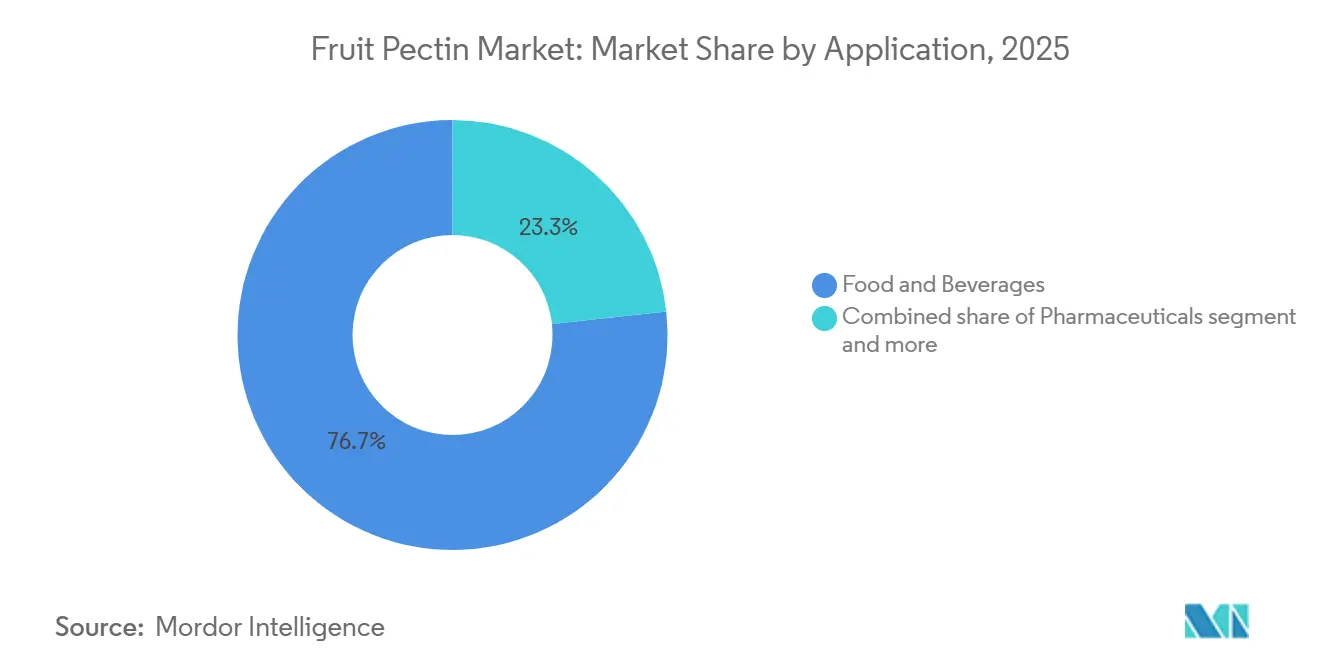

- 用途別では、食品・飲料が2025年の果物ペクチン市場をリードし、76.74%のシェアを占めました。製薬は最も成長が速い用途であり、2031年までのCAGRは6.27%です。

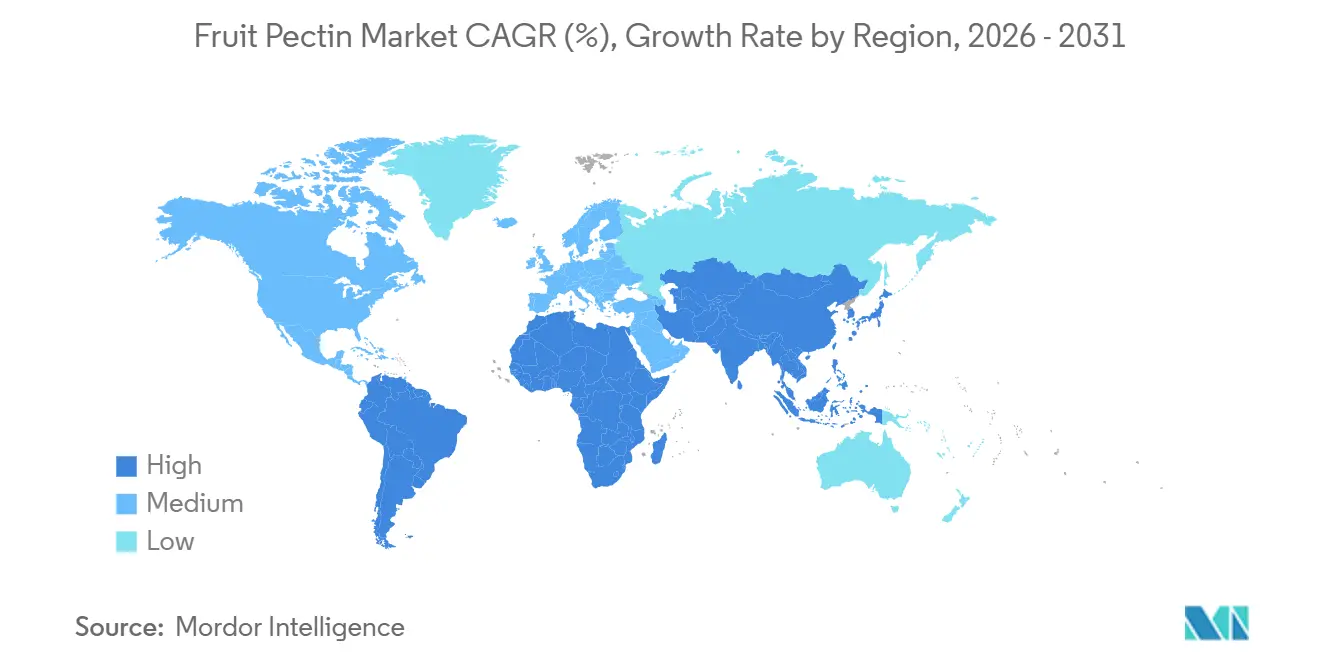

- 地域別では、欧州が2025年の果物ペクチン市場シェアの43.11%でリードし、アジア太平洋が2031年までの最高CAGR 7.25%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の果物ペクチン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 低糖・ 無糖・機能性食品製品に対する需要の増大 | +1.2% | 北米および西欧での早期採用を伴うグローバル | 中期 (2〜4年) |

| 果物系飲料および 即食製品の人気 | +1.0% | アジア太平洋およびラテンアメリカで最も強いグローバル | 短期 (2年以内) |

| クリーンラベルおよび 天然原料に対する消費者の嗜好 | +0.9% | 北米および欧州、都市部のアジア太平洋市場へ拡大 | 中期 (2〜4年) |

| 抽出・加工技術の 進歩 | +0.7% | 欧州および北米の研究開発拠点が主導するグローバル | 長期 (4年以上) |

| 消化器の健康と 食物繊維摂取に対する消費者意識の向上 | +0.8% | 北米およびオーストラリアで特に強いグローバル | 中期 (2〜4年) |

| 製薬および パーソナルケア製品における用途の拡大 | +0.6% | アジア太平洋および北米、欧州でのニッチな成長 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

低糖・無糖・機能性食品製品に対する需要の増大

低糖・無糖・機能性食品製品に対する需要の増大は、世界の果物ペクチン市場を大幅に牽引しています。国際食品情報評議会(IFIC)の2025年食品・健康調査によると、米国の消費者の約62%が砂糖摂取量を懸念しており、そのうち24%が非常に懸念し、39%がやや懸念しています[1]出典:国際食品情報評議会、「2025年IFIC食品・健康調査」、ific.org。これは、より健康的な食習慣への明確な転換を示しています。この需要に応えるため、メーカーは低メトキシルペクチンの使用を増やしており、ジャム、フルーツヨーグルト、ベーカリーフィリングなどの製品において、望ましい食感を維持しながら添加糖を最大50%削減することができます。さらに、ペクチンは可溶性食物繊維として分類されており、製品パッケージの健康関連表示をサポートします。これはクリーンラベルおよび天然原料に対する消費者の嗜好の高まりと規制要件に合致しており、食品業界での採用をさらに促進しています。

消化器の健康と食物繊維摂取に対する消費者意識の向上

消化器の健康と食物繊維摂取の重要性に対する消費者意識の高まりが、世界の果物ペクチン市場を牽引しています。天然の可溶性食物繊維であるペクチンは、腸の健康改善、消化補助、コレステロール値の管理において重要な役割を果たします。これらの効能により、機能性食品の理想的な原料となっています。Frontiersの2025年の報告によると、推奨される1日の食物繊維摂取量は、51歳未満の女性で25グラム、男性で38グラムです[2]出典:Frontiers Org、「米国成人における食物繊維摂取量と肥満の関連性」、frontiersin.org。しかし、多くの人がこれらの推奨量に達しておらず、食物繊維摂取に大きなギャップが生じています。これに対応するため、食品メーカーは飲料、乳製品、スナックなど幅広い製品にペクチンなどの食物繊維豊富な原料を添加するケースが増えています。クリーンラベルおよび健康志向製品に対する需要の高まりが、さまざまな産業でのペクチン使用をさらに促進しています。このトレンドは、より健康的で機能的な食品の選択肢に対する消費者の嗜好を満たすうえでのペクチンの役割の拡大を示しています。

クリーンラベルおよび天然原料に対する消費者の嗜好

クリーンラベル・天然原料に対する需要の増大は、世界の果物ペクチン市場の主要な牽引力です。柑橘類の皮やリンゴポマースから抽出されるペクチンは、人工添加物を含まない製品に対する消費者の嗜好の高まりと一致しており、明確で透明性のある表示をサポートします。国際食品情報評議会(IFIC)の2025年食品・健康調査によると、米国の消費者の約53%が買い物の際に積極的に原材料リストを確認しており、製品に馴染みのある天然原料を使用することの重要性が浮き彫りになっています[3]出典:国際食品情報評議会、「2025年IFIC食品・健康調査」、ific.org。さらに、ペクチンは非遺伝子組み換えおよびオーガニックなどの認証を取得できるため、合成増粘剤と比較してより魅力的な選択肢となっています。クリーンラベルトレンドとのこの整合性により、ジャム、ゼリー、乳製品などの食品・飲料用途、さらには植物性・低糖フォーミュレーションなどの新興分野での使用が大幅に増加しています。

製薬およびパーソナルケア製品における用途の拡大

製薬およびパーソナルケア製品における果物ペクチンの使用の増大は、世界市場の主要な牽引力です。製薬セクターでは、ペクチンは胃内滞留性フォーミュレーションなどの高度なドラッグデリバリーシステムに使用されています。これらのシステムにより、薬剤を最大12時間かけてゆっくりと放出することができ、患者が治療計画をより効果的に遵守するのに役立ちます。一方、パーソナルケア業界、特にアジアの美容市場では、ペクチンはその天然のフィルム形成特性から人気を集めています。生分解性の植物由来製品に組み込まれており、持続可能でエコフレンドリーなソリューションに対する需要の高まりと一致しています。これらの専門的な用途により、ペクチンの役割は食品における従来の用途を超えて拡大しており、さまざまな産業での需要を大幅に押し上げています。

制約の影響分析*

| 制約 | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 合成代替品と比較した 高い生産・抽出コスト | -0.5% | 柑橘類・リンゴ加工インフラが限られた地域で最も深刻なグローバル | 短期 (2年以内) |

| ゼラチン、カラギーナン、キサンタンガムなどの 代替ハイドロコロイドとの競合 | -0.4% | 価格に敏感な新興市場で特に顕著なグローバル | 中期 (2〜4年) |

| 気候条件による 原材料の価格変動 | -0.6% | 南米および地中海欧州、世界のサプライチェーンへの波及 | 短期 (2年以内) |

| 食品添加物および表示に関する 地域間の規制の相違 | -0.3% | アジア太平洋、中東・アフリカ、ラテンアメリカで基準が異なるグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ゼラチン、カラギーナン、キサンタンガムなどの代替ハイドロコロイドとの競合

ゼラチン、カラギーナン、キサンタンガムなどの他のハイドロコロイドとの競合は、果物ペクチン市場にとって重大な課題です。これらの代替品は、改善された食感、優れた安定性、高い効率性など特定の利点を提供しており、多くの場合、望ましい結果を得るために必要な量が少なくて済みます。これにより、特にコスト重視の産業においてメーカーにとって魅力的な選択肢となっています。菓子や乳製品などの用途では、実績のある性能とコスト効率から、これらの代替品が好まれることが多いです。競争力を維持するため、ペクチンサプライヤーはブレンドおよび強化フォーミュレーションを開発しています。しかし、これらの取り組みは、特定の市場での差別化の重要な要素であるペクチンのクリーンラベルとしての魅力を損なう場合があります。その結果、ペクチンは一部のエンドユーズ用途において独自のポジションを維持することに限界があります。

合成代替品と比較した高い生産・抽出コスト

高い生産・抽出コストは、果物ペクチン市場にとって依然として重大な課題です。ペクチンの生産は、季節性があり腐敗を防ぐために迅速に処理する必要がある柑橘類の皮やリンゴポマースなどの原材料に依存しており、サプライチェーンに複雑さを加えています。さらに、酸処理と精製を含む抽出プロセスには多大なエネルギーと資源が必要であり、コストをさらに押し上げています。その結果、ペクチンは合成または代替ハイドロコロイドと比較して高価となっています。この価格差により、特に新興市場などのコスト重視の地域のメーカーがペクチンを広く採用することが困難になっています。天然でクリーンラベルな原料としての魅力にもかかわらず、高コストがさまざまな用途での広範な使用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:柑橘類が2025年の市場環境を支配

柑橘類ベースの原材料は果物ペクチン市場において支配的な地位を占めており、2025年の市場シェアの86.17%を占めています。この優位性は主に、オレンジやレモンの加工産業から大量に入手できる柑橘類の皮の豊富な供給によるものであり、低コストで高いペクチン収率を提供します。柑橘類由来のペクチンは、一貫した品質と優れたゲル化特性から食品・飲料メーカーに広く好まれています。さらに、柑橘類ベースのペクチンの確立されたサプライチェーンが、地域を超えた市場リーダーシップをさらに強化しています。

一方、リンゴ由来のペクチンは徐々に注目を集めており、2026年から2031年にかけてCAGR 7.54%で成長すると予測されています。クリーンラベルおよび天然由来原料に対する需要の増大が、ペクチン生産の持続可能な原材料としてのリンゴポマースの使用を促進しています。リンゴベースのペクチンは、独自の機能特性とより天然な代替品としての認識から、プレミアムおよびスペシャルティ用途で特に人気があります。柑橘類ベースのペクチンと比較して市場シェアは小さいものの、消費者の嗜好が持続可能で天然な製品へとシフトするにつれて、このセグメントは着実な成長が見込まれています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:高メトキシルが依然として優勢

高メトキシル(HM)ペクチンは果物ペクチン市場において主要なタイプであり続けており、2025年の総市場シェアの67.53%を占めています。その人気は、ジャム、マーマレード、その他の高糖分果物ベース製品などの伝統的な製品への広範な使用に起因しており、ゲル状の食感を生み出すのに役立ちます。メーカーはHMペクチンを好んでいます。なぜなら、高糖分フォーミュレーションとの相性が良く、一貫した結果をもたらすからです。これにより、加工果物製品の大規模生産における重要な原料となっており、市場での継続的な優位性を確保しています。

一方、低メトキシル(LM)ペクチンは着実な成長を遂げており、2031年までにCAGR 6.45%で成長すると予測されています。低糖・低カロリー・糖尿病対応食品製品に対する需要の高まりがこの成長を牽引しており、LMペクチンは糖分に大きく依存せずにゲルを形成することができます。機能性食品、乳製品、健康志向フォーミュレーションへの使用が増加しており、より健康的な選択肢に対する消費者の嗜好の高まりに対応しています。その結果、LMペクチンはより多くの注目を集めており、健康意識の高い消費者をターゲットとするメーカーにとって重要な選択肢となっています。

用途別:食品がリード、製薬が台頭

食品・飲料セグメントは世界の果物ペクチン市場への最大の貢献者であり、2025年の総市場シェアの76.74%を占めています。この優位性は主に、ジャム、ゼリー、乳製品、焼き菓子などの製品においてゲル化・増粘・安定化剤としてペクチンが広く使用されていることによるものです。食感を向上させ製品の安定性を改善する能力により、メーカーに好まれる選択肢となっています。さらに、加工食品および利便性食品に対する需要の増大が、このセグメントでのペクチン採用をさらに促進しており、消費者は即食・常温保存製品をますます求めています。

製薬セグメントは規模は小さいものの、2026年から2031年にかけてCAGR 6.27%で着実に成長すると予測されています。この成長は、ドラッグデリバリーシステム、創傷ケア製品、食物繊維サプリメントとしてのペクチンの使用増加によって促進されています。ペクチンの天然由来、安全性、医療用フォーミュレーションとの適合性により、製薬およびニュートラシューティカル用途にとって魅力的な原料となっています。消費者がより健康意識を高め、製品に機能性原料を求めるようになるにつれて、製薬セクターにおけるペクチンの役割は今後数年間で大幅に拡大すると予測されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年の果物ペクチン市場において最大の市場であり、総収益の43.11%を占めました。同地域のリーダーシップは、クリーンラベル製品への強い注力と厳格な食品安全規制によって牽引されており、食品用途における高品質ペクチンの需要を押し上げています。さらに、欧州は確立された製造施設と効率的なサプライチェーンの恩恵を受けており、市場ニーズを満たすためのペクチンの安定した供給を確保しています。これらの要因が、果物ペクチン市場における欧州の主要プレーヤーとしての地位を確固たるものにしています。

アジア太平洋地域は最も速い成長率を示すと予測されており、2031年までのCAGRは7.25%と見込まれています。この成長は、都市化の進展、利便性食品に対する需要の増大、加工果物製品の使用拡大によって促進されています。同地域の新興経済国では食生活の嗜好の変化と小売セクターの急速な発展が見られ、ペクチン用途に大きな機会をもたらしています。アジア太平洋の食品・非食品産業の両方がより高い割合でペクチンを採用する可能性が高く、同地域の急速な市場拡大に貢献しています。

北米は、クリーンラベル・低糖製品に対する消費者の嗜好の高まりに牽引され、着実な成長が見込まれています。南米は、ペクチン生産に使用される柑橘類の皮などの原材料の主要供給国として、世界のサプライチェーンにおいて重要な役割を果たしています。一方、中東・アフリカは食品加工産業の成長により需要が徐々に増加している新興市場です。これらの地域が一体となって均衡のとれた世界市場を形成しており、確立された市場と発展途上の市場の両方が果物ペクチンの全体的な需要を形成しています。

競争環境

果物ペクチン市場は適度に集約されており、少数の大手グローバル企業と複数の中規模プレーヤーが競合しています。Tate & LyleやDSM-Firmenichなどの主要企業は、買収と製品ポートフォリオの拡充を通じて市場プレゼンスを拡大しています。これらの企業は幅広い製品を提供しており、食品メーカーが単一のサプライヤーから複数の原料を調達することを可能にしています。この戦略は、グローバルリーチを向上させるだけでなく、さまざまな産業の多様なニーズを効率的に満たす能力を強化しています。

CeamsaやKrishna Pectinsなどの中規模企業も市場において重要な役割を果たしています。これらの企業は、地元での原材料調達、柔軟な生産プロセスの維持、強固な顧客関係の構築に注力しています。カスタマイズされたソリューションを提供し、市場の需要に迅速に対応することで、ニッチセグメントへの対応に成功しています。グローバルリーダーと地域プレーヤーのこのバランスが、両タイプの企業が全体的な成長に貢献する競争的でダイナミックな市場環境を生み出しています。

技術の進歩と規制要件も果物ペクチン市場の競争環境を形成しています。企業は革新的な抽出方法に投資し、効率を向上させペクチンの用途範囲を拡大するための新製品を開発しています。同時に、特に先進地域における厳格な品質・安全規制が、新規参入者の競争を困難にしています。これらの要因により、市場は競争力を維持しながら、イノベーションと業界標準への準拠によって牽引される安定した構造を保っています。

果物ペクチン産業リーダー

Herbstreith & Fox GmbH

Cargill Inc.

International Flavors & Fragrances (IFF)

Tate & Lyle PLC

DSM-Fermenich

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSM-Firmenichは、追加で15.5%の株式を取得することにより、Yantai DSM Andre Pectin Company Limitedへの出資比率を75%から90.5%に引き上げ、スペシャルティ食品原料市場における地位を強化しました。リンゴおよび柑橘類ペクチンの主要生産者であるAndre Pectinの残り9.5%の株式は、Rich Spring Holdings Limitedが保有し続けています。

- 2025年3月:Cargillは、インドの価格意識の高い消費者をターゲットに、グミやゼリーに使用される高価なペクチンの代替品として設計されたコスト効率の高いペクチン代替品を発表しました。ベイクスタブルフィリングやその他の機能性ブレンドとともに披露されたこのイノベーションは、進化する食品業界に多用途で高品質なソリューションを提供するCargillのコミットメントを示しています。

- 2024年11月:Tate & LyleはCP Kelcoの買収を完了し、ペクチンやスペシャルティガムなどの天然原料における強化された能力を持つ、世界をリードするスペシャルティ食品・飲料ソリューション事業を創出しました。

世界の果物ペクチン市場レポートの範囲

果物ペクチンは果物の細胞壁に含まれる天然の可溶性食物繊維であり、ジャム、ゼリー、食品製品においてゲル化剤として一般的に使用されています。世界の果物ペクチン市場は、原料、タイプ、用途、地域別にセグメント化されています。原料に基づき、市場は柑橘類果実、リンゴポマース、その他に分類されています。タイプに基づき、市場は高メトキシルペクチンと低メトキシルペクチンに分類されています。用途に基づき、市場は食品・飲料、製薬、美容・パーソナルケア、その他の用途に分類されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに分類されています。市場予測は金額(米ドル)ベースで提供されています。

| 柑橘類果実 | オレンジ |

| レモンピール | |

| その他 | |

| リンゴポマース | |

| その他 |

| 高メトキシルペクチン |

| 低メトキシルペクチン |

| 食品・飲料 |

| 製薬 |

| 美容・パーソナルケア |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料別 | 柑橘類果実 | オレンジ |

| レモンピール | ||

| その他 | ||

| リンゴポマース | ||

| その他 | ||

| タイプ別 | 高メトキシルペクチン | |

| 低メトキシルペクチン | ||

| 用途別 | 食品・飲料 | |

| 製薬 | ||

| 美容・パーソナルケア | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

果物ペクチン市場の2031年までの予測値は?

2026年から2031年にかけてCAGR 5.73%で拡大し、14億8,000万米ドルに達すると予測されています。

商業的なペクチン生産を支配する原材料は何ですか?

柑橘類の皮が2025年の世界供給量の86.17%を占めており、ブラジルとスペインが主要産地です。

2031年までに最も速い成長が見込まれる地域はどこですか?

アジア太平洋は、利便性飲料および乳製品代替品に対する需要の増大を背景に、CAGR 7.25%を記録すると予測されています。

低メトキシルペクチンが注目を集めている理由は何ですか?

砂糖の代わりにカルシウムでゲル化するため、世界的な砂糖税制度に準拠した低糖製品の製造が可能になります。

最終更新日: