加工・冷凍フルーツ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

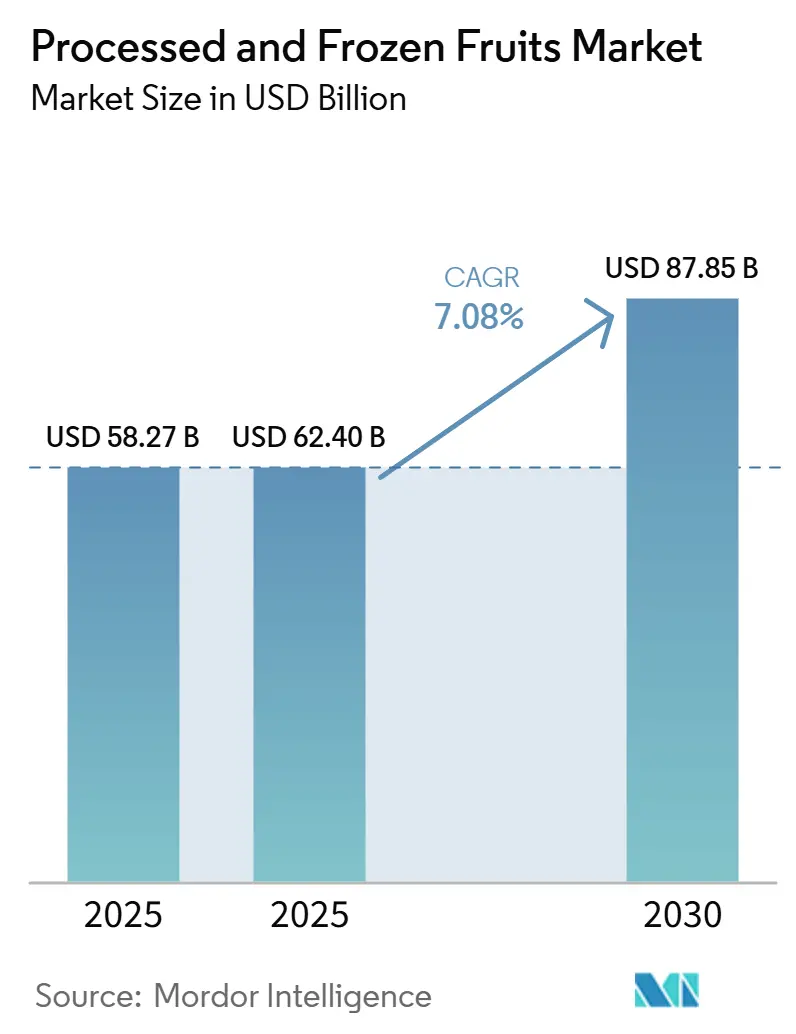

| 市場規模 (2026) | 62.40 十億米ドル |

| 市場規模 (2031) | 87.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる加工・冷凍フルーツ市場分析

加工・冷凍フルーツ市場は、2025年のUSD 582億7,000万から2026年にはUSD 624億に成長し、2031年にはUSD 878億5,000万に達すると予測されており、予測期間中のCAGRは7.08%となっています。この成長は、現代のライフスタイルや変化する食の嗜好に合致した、利便性が高く栄養価に優れた長期保存可能な果物製品に対する消費者需要の増加によって牽引されています。健康意識の高まりと果物の栄養上の利点に対する認識の向上により、消費者は品質と栄養価を維持しながら年間を通じた入手可能性を確保する保存果物製品を選択するようになっています。さらに、クリーンラベル、最小限の加工、自然保存食品に対する嗜好の高まりが、加工・冷凍果物製品の採用を促進しており、消費者は原材料の透明性とより健康的な食品の選択肢をますます重視しています。

レポートの主要ポイント

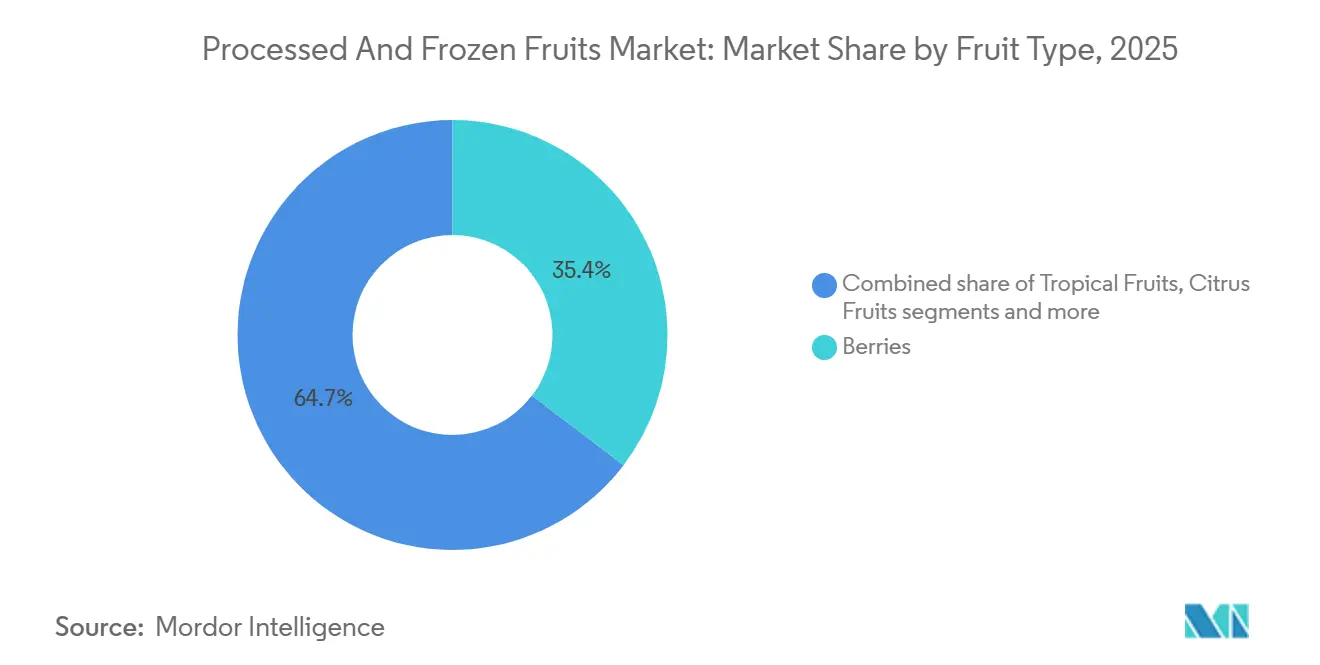

- 果物の種類別では、ベリー類が2025年に35.35%のシェアで首位を占め、熱帯果物は2031年にかけて7.69%のCAGRで成長すると予測されています。

- 加工タイプ別では、缶詰果物が2025年に29.14%のシェアを保持し、フリーズドライ果物は2031年にかけて8.03%のCAGRで拡大すると予測されています。

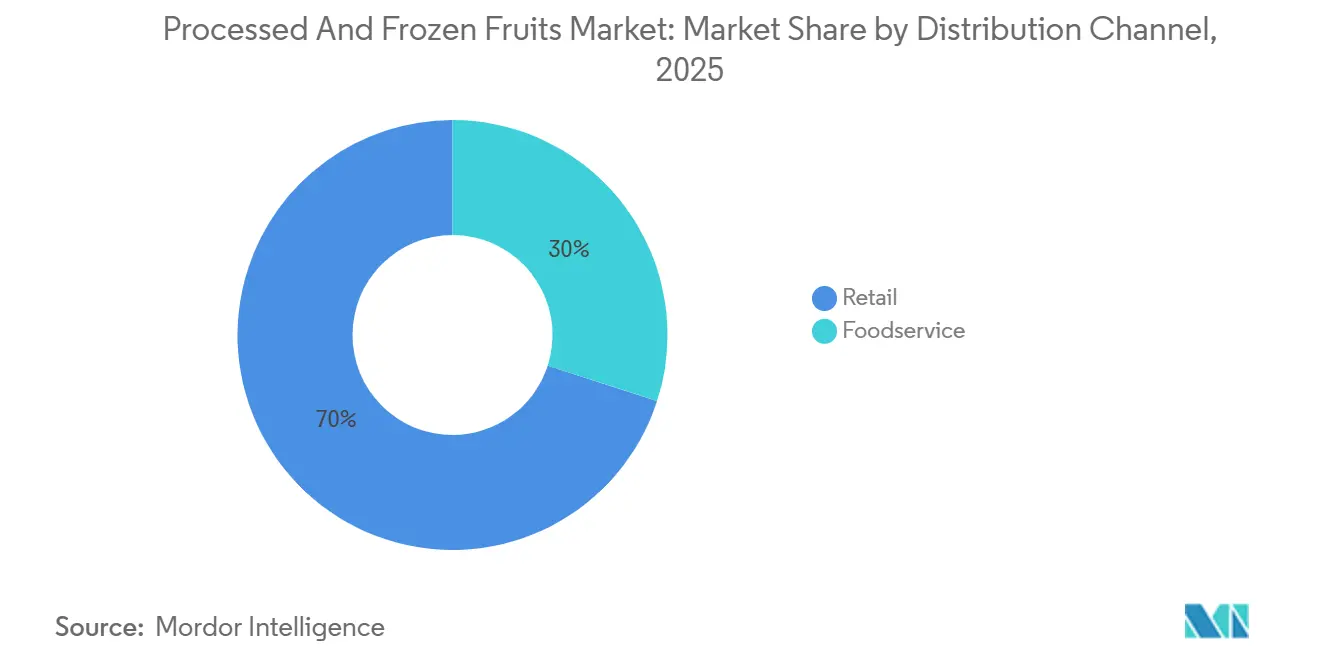

- 流通チャネル別では、小売が2025年に70.03%のシェアを占め、フードサービスは2031年にかけて7.93%のCAGRで成長すると予測されています。

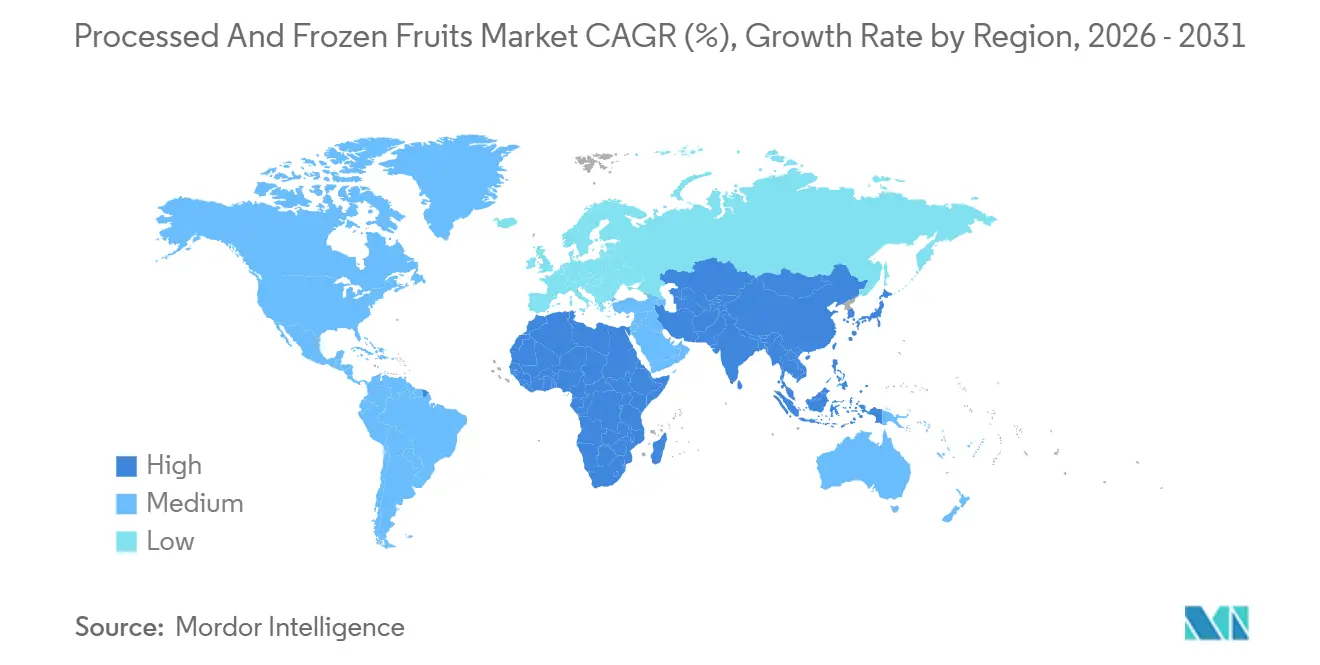

- 地域別では、北米が2025年に41.38%のシェアを保持し、アジア太平洋は2031年にかけて8.16%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の加工・冷凍フルーツ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりとウェルネス志向の消費 | +1.8% | 北米と西欧が採用をリードし、世界全体に影響 | 短期(2年以内) |

| 多忙なライフスタイルと共働き世帯の増加 | +1.5% | 北米、欧州、アジア太平洋の都市部中核地域 | 短期(2年以内) |

| クリーンラベルおよび最小限加工果物の人気の高まり | +1.2% | 北米、西欧、アジア太平洋への波及 | 中期(2〜4年) |

| 冷凍・加工技術の進歩 | +1.0% | アジア太平洋と北米が主導し、世界全体に影響 | 中期(2〜4年) |

| エキゾチック・熱帯・ミックスフルーツへの消費者関心の高まり | +0.6% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 季節性果物の年間を通じた入手可能性への需要の増加 | +0.5% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりとウェルネス志向の消費

健康意識の高まりとウェルネス志向の消費トレンドが市場の成長を牽引しており、消費者は日常の食事において栄養豊富で自然かつ機能性の高い食品をますます重視するようになっています。ビタミン、ミネラル、食物繊維、抗酸化物質を含む定期的な果物摂取に関連する健康上の利点への認識の高まりにより、消費者は年間を通じて果物を食習慣に取り入れるようになっています。加工・冷凍果物は、栄養価の多くを保持しながら賞味期限を延長し、栄養豊富な果物製品への容易なアクセスを提供するその利便性から人気を集めています。このトレンドは主要な果物消費市場で顕著に見られます。例えば、連邦農業食料庁(BLE)によると、リンゴは2024年/2025年においてもドイツの消費者に最も人気のある果物であり続け、一人当たりの消費量は約21.2キログラムに達しました [1]出典:連邦農業食料庁(BLE)、「ドイツにおける果物の一人当たり消費量」、ble.de。バナナは同期間において最も消費された熱帯果物であり、一人当たり約12キログラムが消費されました。

多忙なライフスタイルと共働き世帯の増加

多忙なライフスタイルと共働き世帯の増加が、世界中の消費者行動に影響を与えています。個人が厳しい仕事のスケジュールと時間的制約に直面する中、調理時間を最小限に抑えながら栄養価を維持できる利便性の高い食品への嗜好が高まっています。加工・冷凍果物は、生鮮果物と比較して賞味期限が長く、すぐに使用できる保存しやすい製品を提供することで実用的な解決策を提供しています。これらの製品により、消費者は最小限の手間で健康的な食品の選択肢を日常生活に取り入れることができます。さらに、女性の労働参加率の上昇と複数の収入を得る世帯の増加により、食事の準備や食料品の買い物に充てられる時間がさらに減少し、加工・冷凍果物製品への需要が高まっています。例えば、総務省によると、2025年における日本の共働き世帯数は約1,330万世帯でした [2]出典:総務省、「日本の共働き世帯数」、soumu.go.jp 。

クリーンラベルおよび最小限加工果物の人気の高まり

クリーンラベルおよび最小限加工果物製品への需要の高まりは、原材料の透明性、食品の品質、栄養価に対する消費者の関心の増大によって牽引されています。現代の消費者は製品ラベルにより注意を払うようになっており、認識できる原材料、添加物の少なさ、人工保存料の最小化を備えた食品を好む傾向があります。この購買行動の変化により、メーカーは製品の安全性と賞味期限を確保しながら生鮮果物の自然な品質を維持した加工・冷凍果物製品の開発を迫られています。特に冷凍果物は、高度な保存方法により大規模な加工を行わずとも自然な風味、食感、色、栄養素を保持できることから、このトレンドの恩恵を受けています。人工成分への懸念と自然で健全な食品への強い嗜好が、クリーンラベル果物製品への需要をさらに押し上げています。

冷凍・加工技術の進歩

冷凍・加工技術の進歩は、製品品質の向上、賞味期限の延長、バリューチェーン全体の業務効率の改善により、加工・冷凍フルーツ市場の成長を牽引しています。現代の保存方法により、従来の加工技術と比較して果物の自然な風味、食感、色、栄養素をより良好に保持できるようになり、健康意識の高い消費者にとってこれらの製品がより魅力的なものとなっています。フリーズドライや高度な脱水技術などの革新により、保存・輸送中の製品安定性を確保しながら栄養素の損失を最小限に抑えることができます。これらの技術的進歩は、製品の使用可能期間を延長し、季節性果物の年間を通じた入手可能性を確保することで食品廃棄の削減にも貢献しています。さらに、自動化、人工知能、センサーベースの品質管理システム、高度なコールドチェーン監視技術により、メーカーは生産の一貫性を向上させ、加工ロスを削減し、高い食品安全基準を維持することができます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新鮮で地元産の農産物に対する消費者の嗜好 | -0.8% | 北米、西欧 | 短期(2年以内) |

| 季節変動による生鮮果物の入手可能性の変動 | -0.9% | 世界全体、特に南米とアジア太平洋の調達地域 | 短期(2年以内) |

| 厳格な食品安全、表示、輸出入規制 | -0.7% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 天候の不確実性による果物の価格変動 | -0.8% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新鮮で地元産の農産物に対する消費者の嗜好

新鮮で地元産の農産物に対する消費者の嗜好は、加工・冷凍フルーツ市場の成長に対する重大な抑制要因として引き続き機能しています。多くの消費者は新鮮さをより良い味、食感、栄養価、全体的な製品品質と結びつけており、生鮮果物の方が加工品よりも自然で健康的であるという認識につながっています。この嗜好は、農場から食卓への消費や最小限加工食品を優先する消費者の間で特に、加工・冷凍果物製品の市場浸透に構造的な制限をもたらしています。地域の食料システム、季節の農産物、農家からの直接調達への関心の高まりが生鮮果物への需要をさらに促進し、保存果物フォーマットの採用を減少させています。さらに、食品の産地、持続可能性、製品の真正性に対する意識の高まりにより、消費者はより新鮮で加工度が低いと見なされることが多い地元産果物を好む傾向が強まっています。

季節変動による生鮮果物の入手可能性の変動

季節変動と気候依存性は生鮮果物の入手可能性に大きな影響を与え、加工・冷凍フルーツ市場にとって主要な課題となっています。高品質な果物の安定供給への業界の依存は、季節的な収穫サイクル、予測不可能な気象条件、干ばつ、洪水、熱波、霜、その他の気候関連の混乱に対して脆弱性をもたらしています。これらの要因は、供給不足、原材料品質の不安定化、加工業者にとっての調達困難につながる可能性があります。さらに、作物の病害、害虫の延、環境条件の変化が果物の収量と入手可能性にさらに影響を与え、サプライチェーン全体に不確実性をもたらしています。このような変動は、安定した生産量、在庫水準、長期的な供給契約の維持を複雑にしています。季節的な制約により、メーカーが事業を継続するために代替サプライヤーに頼ったり他の地域から果物を輸入したりする場合、調達コストが上昇する可能性もあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

果物の種類別:ベリー類が数量を牽引し、熱帯果物が成長をリード

ベリー類は2025年の加工・冷凍フルーツ市場において35.35%のシェアを占め、高い栄養価、強い消費者嗜好、健康意識の高い消費者の間での人気の高まりによって牽引されています。このセグメントは、健康的なライフスタイルとウェルネス志向の食習慣を促進する抗酸化物質とビタミンが豊富な果物への認識の高まりにより、引き続き首位を維持しています。ベリー類はプレミアムで自然に栄養価の高い果物として広く認識されており、加工・冷凍フォーマットでの需要を強化しています。冷凍技術との相性の良さにより、長期間にわたって自然な風味、食感、色、栄養特性を保持することができ、年間を通じた入手可能性を確保し季節的な制限を緩和しています。さらに、賞味期限が長くすぐに使用できる利便性の高い果物製品への需要の高まりが、ベリー類セグメントの成長を大きく支えています。

熱帯果物は2026年から2031年にかけて7.69%のCAGRで成長すると予測されており、加工・冷凍フルーツ市場の果物タイプセグメント内で最も速い成長を示しています。この成長は、加工・冷凍フォーマットでの熱帯果物製品の年間を通じた入手可能性への需要と相まって、エキゾチックで風味豊かな栄養価の高い果物に対する消費者嗜好の増大に起因しています。バナナ、マンゴー、パイナップル、パパイヤ、グアバなどの熱帯果物は、その自然な甘さ、高いビタミンと食物繊維の含有量、健康的でさわやかな消費トレンドとの整合性から人気を集めています。例えば、国連食糧農業機関(FAO)によると、2024年の世界の熱帯果物生産量は堅調を維持し、バナナが1億3,941万メートルトンでトップとなり、加工・冷凍熱帯果物生産を支える豊富な原材料の入手可能性が裏付けられています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

加工タイプ別:缶詰が安定した基盤を形成し、フリーズドライが成長をリード

缶詰果物は2025年に29.14%の市場シェアを占め、長い賞味期限、年間を通じた入手可能性、利便性の高い果物保存フォーマットに対する強い消費者嗜好によって牽引されています。このセグメントは、長期間にわたって品質と使いやすさを維持するすぐに消費できる保存しやすい果物製品への需要の高まりにより、引き続き優位を保っています。缶詰技術は腐敗と食品廃棄を最小限に抑えながら果物の味、食感、栄養価を保持し、消費者と大規模な食品サプライチェーンの両方にとって信頼性の高い選択肢となっています。さらに、包装済みで常温保存可能な食品製品への需要の増加が、特に利便性と調理時間の短縮を優先する消費者の間でセグメントの成長を大きく支えています。特定の生鮮果物品種と比較した缶詰果物の手頃な価格と広範な入手可能性が、市場浸透をさらに強化しています。

フリーズドライ果物は2026年から2031年にかけて8.03%のCAGRで成長すると予測されており、栄養価が高く軽量で賞味期限の長い果物製品への消費者需要の増加によって牽引されています。このセグメントは、生鮮果物の自然な風味、食感、色、栄養素を保持する最小限加工食品への嗜好の高まりにより勢いを増しています。フリーズドライ技術は、多くの従来の保存方法と比較してビタミン、抗酸化物質、その他の必須栄養素を効果的に保持し、健康意識の高い消費者にとってフリーズドライ果物を特に魅力的なものにしています。さらに、クリーンラベル、自然、植物性食品製品の人気の高まりが、添加物や保存料の少ない製品をますます求める消費者の間でフリーズドライ果物オプションへの需要を押し上げています。

流通チャネル別:小売が優位を維持し、フードサービスが加速

小売セグメントは2025年に市場の70.03%を占め、様々な小売フォーマットを通じて入手可能な利便性が高く包装された容易にアクセスできる果物製品に対する強い消費者需要によって牽引されています。このセグメントは、消費者へのリーチと製品の視認性を高めるスーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門食品店、オンライン小売プラットフォームを通じた加工・冷凍果物の入手可能性の向上により、引き続き首位を維持しています。都市化と消費者ライフスタイルの変化などの要因が、日常の買い物の際に便利に購入できる賞味期限の長いすぐに使用できる果物製品への嗜好に大きく貢献しています。さらに、健康的なスナックと栄養価の高い食品オプションへの需要の高まりにより、小売業者はプレミアム、オーガニック、クリーンラベルオプションを含む加工・冷凍果物製品の品揃えを拡大するようになっています。

フードサービスセグメントは2026年から2031年にかけて7.93%のCAGRで成長すると予測されており、レストラン、カフェ、ホテル、クイックサービスレストランにおける加工・冷凍果物の使用増加によって牽引されています。この成長は、利便性が高く栄養価に優れた果物ベースのメニューオプションへの消費者需要の高まりによって促進されており、フードサービス事業者が一貫性、効率性、年間を通じた入手可能性のために加工・冷凍果物を業務に統合するよう促しています。これらの製品により、フードサービス施設は調理時間を短縮し、食品廃棄を最小限に抑え、標準化された品質を維持することができ、大規模な商業的食品調理に理想的なものとなっています。さらに、健康的な食事トレンド、果物ベースの飲料、デザート、植物性食事好の人気の高まりがフードサービスセクター内の需要を強化しています。

地域分析

北米は2025年の加工・冷凍フルーツ市場において41.38%のシェアを保持し、利便性が高く包装された賞味期限の長い果物製品に対する強い消費者需要によって牽引されています。この成長は、地域の高度に発達した小売およびコールドチェーンインフラによって支えられています。市場は、健康意識の高い消費トレンドの増加、すぐに使用できる冷凍果物への嗜好の高まり、家庭および商業的食品業務全体での加工果物製品の広範な採用から恩恵を受けています。さらに、栄養価が高く保存料不使用の果物製品への需要の高まりが、地域における継続的な製品革新を促進しています。経済複雑性観測所(OEC)によると、米国は2024年において世界最大の冷凍果物輸入国であり、輸入額はUSD 13億1,000万に達し、加工・冷凍果物製品対する地域の強い消費と輸入需要が裏付けられています [3]出典:経済複雑性観測所(OEC)、「冷凍果物とナッツ」、oec.world。

アジア太平洋は2026年から2031年にかけて8.16%のCAGRで成長すると予測されており、急速な都市化、食習慣の変化、利便性が高く栄養価に優れた食品製品への需要の増加によって牽引されています。同地域は、拡大する中間層人口、健康的な食事への意識の高まり、賞味期限の長い包装食品製品への嗜好の増大により、加工・冷凍果物の消費において堅調な成長を経験しています。コールドチェーン物流、食品加工能力、小売インフラの改善が加工果物製品のアクセシビリティと入手可能性を大幅に向上させています。さらに、熱帯・エキゾチック果物品種への需要の高まりと、現代的な小売および電子商取引チャネルの採用増加が、アジア太平洋における市場拡大を加速させています。

欧州、中東、アフリカでは、健康的で利便性が高く賞味期限の長い食品製品に対する消費者嗜好の増加により、加工・冷凍フルーツ市場が着実な成長を示しています。欧州では、クリーンラベル、オーガニック、持続可能な方法で加工された果物製品への強い需要が市場の発展を牽引しており、冷凍・保存技術の進歩によって支えられています。中東市場は、輸入加工食品への依存の高まりと、地域の果物生産における気候的制約による高品質包装果物への需要の増加から恩恵を受けています。一方、アフリカは食品加工インフラの改善、小売浸透の拡大、利便性の高い果物保存フォーマットに対する消費者意識の向上に支えられ、有望な市場として徐々に台頭しています。

競合環境

加工・冷凍フルーツ市場は断片化されており、世界的な食品加工企業、地域の果物加工業者、冷凍食品メーカー、専門的な保存技術プロバイダーによる競争が展開されています。市場参加者は、競争上のポジショニングを維持するために製品ポートフォリオの拡大、サプライチェーン能力の強化、製品品質の向上に注力しています。市場の主要プレーヤーには、Dole plc、Del Monte International GmbH、Ardo NV、Rhodes Food Group、Nature's Touch Frozen Foods Inc.が含まれます。これらの企業は、製品革新、冷凍・保存能力の拡大、調達・流通ネットワークの改善を通じて競争しています。

メーカーは、より健康的な食品オプションに対する消費者嗜好の変化に応えるため、クリーンラベル、オーガニック、最小限加工、保存料不使用の果物製品をますます優先するようになっています。企業はまた、ブランドポジショニングを強化し消費者の信頼を構築するために、持続可能な調達慣行、環境に配慮した包装ソリューション、食品廃棄の削減を重視しています。さらに、年間を通じた果物の入手可能性とすぐに使用できる利便性の高い製品への需要の高まりが、保存効率、コールドチェーン物流、加工技術の向上への取り組みを促進しています。生産者、流通業者、小売チャネルとの戦略的協力関係が、市場参加者が先進国市場と新興市場の両方で供給の安定性を向上させ地理的リーチを拡大することをさらに可能にしています。

テクノロジーは加工・冷凍フルーツ市場における重要な競争上の差別化要因となっています。企業は業務効率と製品の一貫性を向上させるために高度な加工・自動化ソリューションへの投資をますます増やしています。AI駆動の品質選別システム、センサーベースのコールドチェーン監視技術、自動包装ラインへの投資が、メーカーの廃棄削減、加工精度の最適化、大規模業務全体での一貫した製品品質の維持を支援しています。さらに、冷凍技術とデジタルサプライチェーン管理システムの進歩により、企業は運営コストを削減しながら賞味期限、トレーサビリティ、在庫管理を改善することができます。

加工・冷凍フルーツ産業のリーダー企業

Dole plc

Del Monte International GmbH

Ardo NV

Rhodes Food Group

Nature's Touch Frozen Foods Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Natural Grocersは、ラズベリー、ストロベリー、ブルーベリー、ミックスベリーを含む5種類の新しいNatural Grocers Brandオーガニック冷凍フルーツを導入し、プライベートブランド製品ラインを拡大しました。

- 2025年11月:Balance of Natureは最新製品ライン、Balance of Nature フリーズドライフルーツスナックを発表しました。これらは100%本物の果物から作られ、保存料、着色料、添加糖を一切使用せずに栄養素、色、風味を保持するためにフリーズドライされています。

- 2025年8月:Countree Foodは、小売とフードサービスの顧客の両方を対象とした新しい缶詰フルーツボールのシリーズを発売しました。この製品ラインは、飲料、デザート、製菓、惣菜などの多様な用途に対応し、クリーンラベルの利便性と一貫した品質を重視しています。

世界の加工・冷凍フルーツ市場レポートの調査範囲

加工・冷凍フルーツとは、収穫後すぐに洗浄、皮むき、または切断され、極めて低温で急速冷凍された果物です。加工・冷凍フルーツ市場は、果物の種類、加工タイプ、流通チャネル、地域別にセグメント化されています。果物の種類に基づき、市場はベリー類、熱帯果物、柑橘類、仁果類、核果類、メロンおよびブドウにセグメント化されています。加工タイプに基づき、市場は缶詰果物、乾燥果物、ピューレ果物、フリーズドライ果物、冷凍果物にセグメント化されています。流通チャネルに基づき、市場は小売とフードサービスにセグメント化されています。小売セグメントはさらに、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは、言及されたすべてのセグメントについて金額(USD)および数量(トン)の両方で市場規模と予測を提供しています。

| ベリー類 |

| 熱帯果物 |

| 柑橘類 |

| 仁果類 |

| 核果類 |

| メロンとブドウ |

| 缶詰果物 |

| 乾燥果物 |

| ピューレ果物 |

| フリーズドライ果物 |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| フードサービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 果物の種類別 | ベリー類 | |

| 熱帯果物 | ||

| 柑橘類 | ||

| 仁果類 | ||

| 核果類 | ||

| メロンとブドウ | ||

| 加工タイプ別 | 缶詰果物 | |

| 乾燥果物 | ||

| ピューレ果物 | ||

| フリーズドライ果物 | ||

| 流通チャネル別 | 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| フードサービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における加工果物の予測市場規模はいくらですか?

加工果物市場は、2026年のUSD 624億から2031年にはUSD 878億に達すると予測されており、2026年から2031年にかけて7.1%のCAGRで成長します。

現在、加工果物において販売をリードしている果物の種類はどれですか?

ベリー類は2025年に35.4%のシェアでカテゴリーをリードし、スムージー、乳製品、製菓、冷凍フォーマットでの強い需要に支えられています。

2031年にかけて最も速く成長している加工フォーマットはどれですか?

フリーズドライ果物は、優れた食感、賞味期限、電子商取引との親和性に支えられ、2031年にかけて8%のCAGRで最も速い成長を示すと予測されています。

フードサービスが加工果物サプライヤーにとってますます重要になっているのはなぜですか?

フードサービスは7.9%のCAGRで成長すると予測されており、これはレストランや施設が一定の分量、短い調理時間、安定したコールドチェーン供給を重視しているためです。

最終更新日: