リンゴジュース市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 20.77 十億米ドル |

| 市場規模 (2031) | 28.32 十億米ドル |

| 成長率 (2026 - 2031) | 6.39% CAGR |

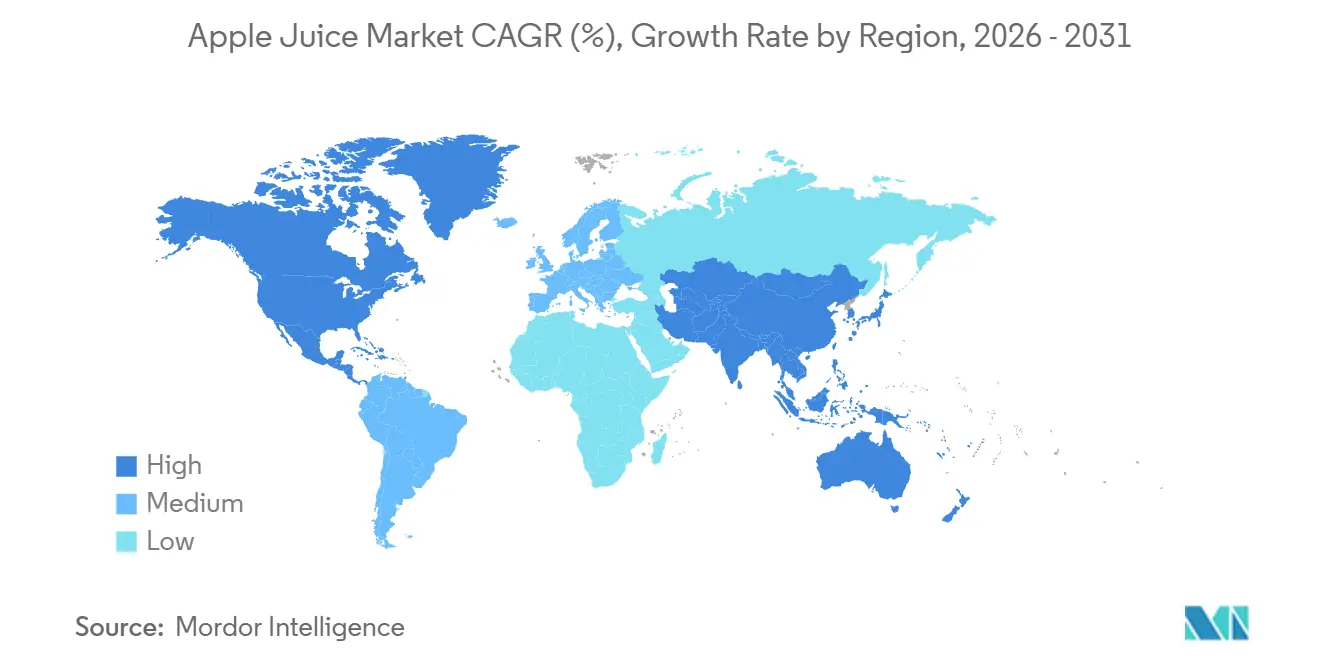

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

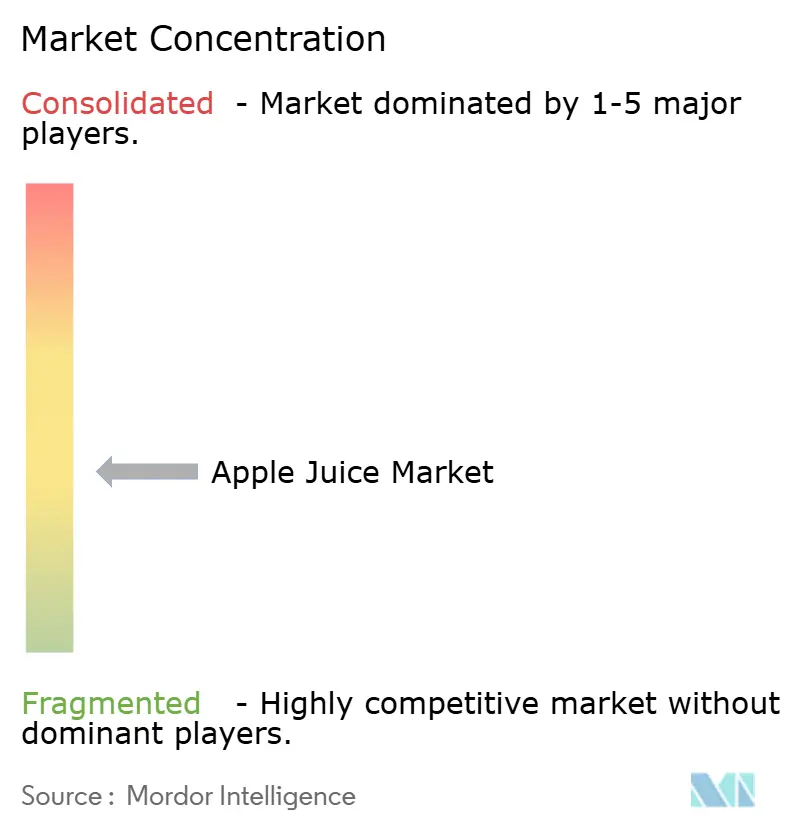

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリンゴジュース市場分析

リンゴジュース市場は2025年に195億6,000万米ドルに達し、2026年には207億7,000万米ドルに達すると予測され、2026年から2031年にかけてCAGR 6.39%で成長し、2031年までに283億2,000万米ドルに達する見込みです。この軌跡は、健康意識の高まりと外出先での消費パターンの拡大を背景に、便利で栄養価の高い飲料に対する消費者の持続的な需要を反映しています。特にパウチなどのポータブルパックは外出先での消費を再定義しており、学校やコンビニエンスストアが一人前サイズの品揃えを拡大することで成長を牽引しています。北米は確立された朝食習慣と施設需要に支えられて市場をリードしており、アジア太平洋は都市化、中間層の支出拡大、中国・インド・東南アジア全域での小売近代化に後押しされ、最も急成長している地域として台頭しています。戦略的差別化は、品種ラベリング、機能性強化、オーガニック認証、包装革新に焦点を当て、コモディティ価格圧力を緩和しています。中国が米国のリンゴジュース濃縮物輸入の約3分の2を供給しているという重大な供給側の緊張が続いており、貿易政策の変化、品質審査、地政学的リスクへのエクスポージャーが生じています。一方、調達を多様化するため、ポーランド、トルコ、ウクライナ、モルドバからの代替調達が拡大しています。

主要レポートのポイント

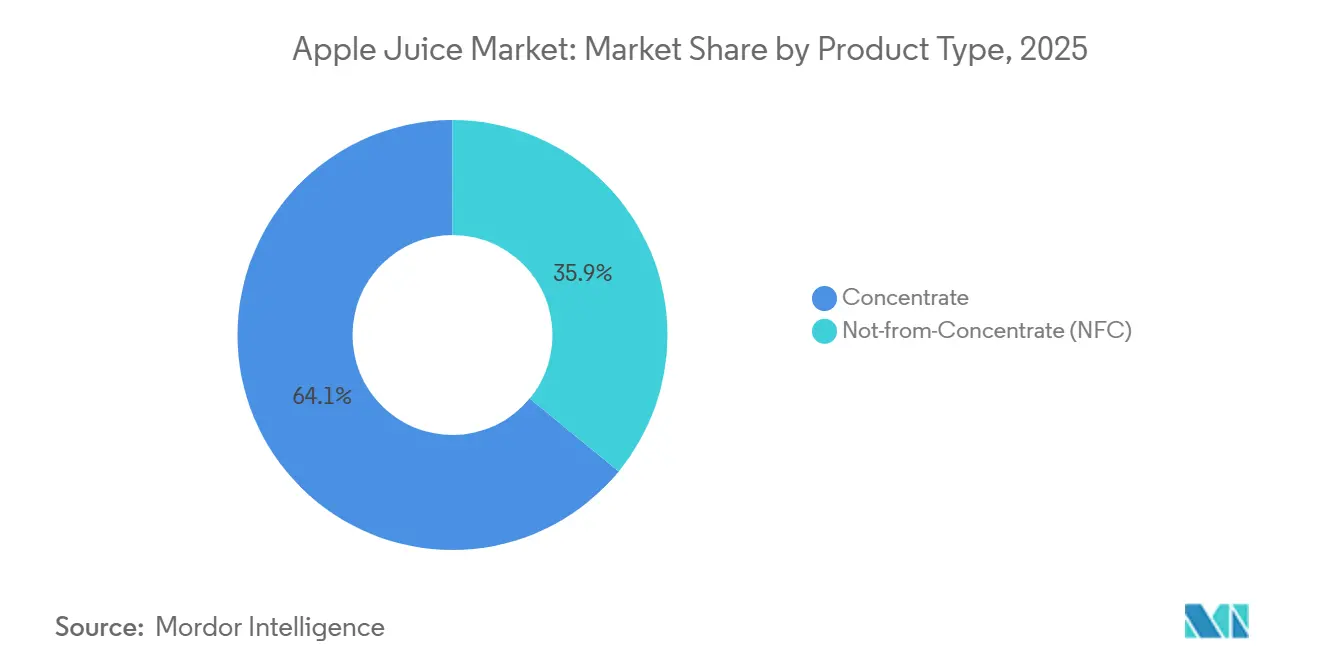

- 製品タイプ別では、濃縮物が2025年のリンゴジュース市場規模の64.04%のシェアを占め、非濃縮物(NFC)は2031年にかけてセグメント最高の7.24% CAGRを記録すると予測されています。

- 性質別では、従来型製品が2025年の売上の88.23%を占め、オーガニックジュースは2026年から2031年にかけてCAGR 8.05%で最も急速な成長を示しています。

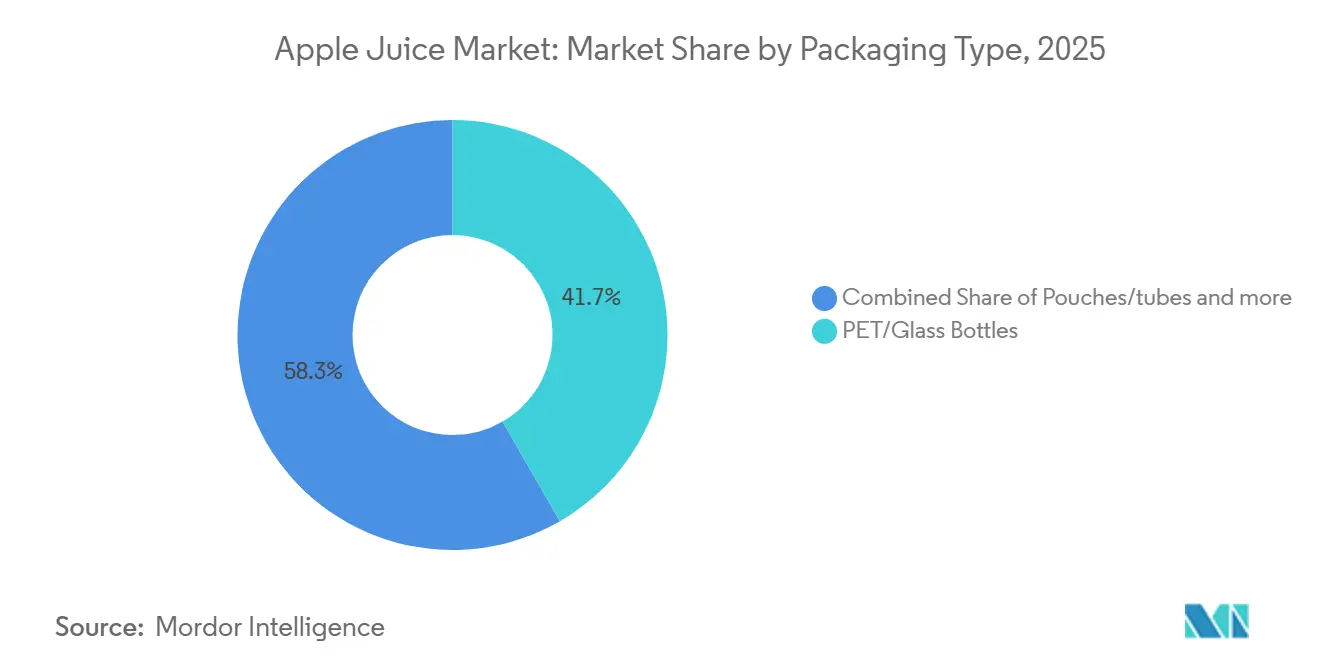

- 包装タイプ別では、PET/ガラスボトルが2025年の収益の41.67%でトップとなり、パウチ/チューブが2031年にかけてCAGR 8.22%で最も高い成長余地を提供しています。

- 流通チャネル別では、小売チャネルが2025年の世界売上高の73.21%を占めましたが、フードサービスおよびホレカは2026年から2031年にかけてCAGR 6.89%で拡大しています。

- 地域別では、北米が2025年に37.66%のシェアで首位を占め、アジア太平洋は2031年にかけて最速のCAGR 6.74%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のリンゴジュース市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外出先向けジュース包装に対する需要の増加 | +0.9% | 北米と西欧がリード、アジア太平洋の都市部で台頭 | 中期(2〜4年) |

| ホテルの朝食メニューにおけるジュース需要の増加 | +0.7% | 世界規模、地域別ピークあり(北米:秋冬、アジア太平洋:旧正月、中東:ラマダン) | 中期(2〜4年) |

| プレミアムおよびオーガニックジュースへの嗜好の高まり | +1.2% | 世界規模、特に北米と欧州 | 長期(4年以上) |

| 季節的プロモーションと祭典に伴う消費 | +0.5% | 世界規模、ブランド信頼を構築しつつある新興市場でより高い影響 | 短期(2年以内) |

| 健康効果を強調するマーケティングキャンペーン | +0.8% | 北米と西欧がリード、アジア太平洋の都市部で台頭 | 中期(2〜4年) |

| 認知度の高いブランドへの消費者の引き付け | +0.6% | 世界規模、地域別ピークあり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外出先向けジュース包装に対する需要の増加

都市化と多忙なライフスタイルが便利な外出先向け飲料オプションへの需要を牽引する中、一人前サイズおよびポータブルフォーマットがリンゴジュースの流通を変革しています。コンビニエンスストアはリンゴジュースのパウチや缶を優先的に取り扱うようになっており、衝動買いや子供のランチボックス需要に対応しています。さらに、消費者の間でより健康的な飲料の選択への嗜好が高まっていることが、一人前サイズのリンゴジュース製品への需要をさらに押し上げています。テトラパックがスペインで無菌カートン向けの紙ベースバリア技術を導入し、最大92%の再生可能素材を使用し、アルミホイルカートンと比較してカーボントラスト認証済みで43%低い炭素フットプリントを実現したことは、持続可能な包装ソリューションの重要性の高まりを示しています。このイノベーションは、環境に優しい外出先向け包装をプレミアムリンゴジュースブランドの主要な競争差別化要因として位置付けています。さらに、気密ディスペンシングと酸化低減を提供するバッグインボックスフォーマットが、フードサービスおよび施設チャネルで人気を集めています。これらのフォーマットは、一食あたりのコスト効率や開封後の鮮度延長などの重要なニーズに対応しており、ホテル、レストラン、ケータリングサービスでの大量消費に魅力的な選択肢となっています。

ホテルの朝食メニューにおけるジュース需要の増加

ジュースはフードサービスにおける朝食の定番であり、消費者は朝食時間帯にリンゴジュースを頻繁に注文しています。オペレーターは、フレッシュプレス、機能性、季節のジュースオプションを通じて提供内容を差別化しています。リンゴジュースは、Snoozeのスーパーグリーンズ(ケール、キュウリ、セロリ、ショウガ、リンゴ、レモン、アガベ)やFirst WatchのモーニングメディテーションMorning Meditation(オレンジ、レモン、ターメリック、ショウガ、アガベ、ビーツ)など、複数の食材をブレンドした製品に組み込まれることが多く、リンゴの自然な甘みを活かして野菜やスパイスの風味を調和させています。プレミアムホテルやブランチ会場では、ワインテイスティングのフォーマットを取り入れ、一口サイズの食事と組み合わせたジュースフライトや小容量のサービスを導入し、試飲とアップセルを促進しています。ソーバーキュリアス(飲酒を意識的に控える)ムーブメントはノンアルコール飲料プログラムを拡大しており、単一果実のリンゴジュースやリンゴベースのモクテルが洗練されたアルコール代替品として機能し、ウェルネス志向で包括的なダイニング体験を求める層に訴求しています。スターアニスを使ったスパイスドアップルサイダーやその他の料理主導の調理法は、ホリデーポップアップバーで提供されており、リンゴジュースを期間限定メニューや季節メニューの多用途な食材として位置付けています。

プレミアムおよびオーガニックジュースへの嗜好の高まり

オーガニックリンゴジュースの売上は、クリーンラベル製品に対する消費者需要の増加に後押しされ、著しい成長を遂げています。米国のオーガニック飲料市場は好調なパフォーマンスを示しており、オーガニック飲料セグメントの売上が成長し、新しいオーガニックリンゴ品種の人気が高まっています[1]オーガニックトレード協会、「2024年に米国オーガニック市場の成長が加速」、ota.com。このトレンドは、合成農薬を避け、非GMOオプションを選択し、ケトやパレオなどの人気食事トレンドに沿うことへの嗜好を反映しています。最小限の加熱処理によって自然な風味、色、栄養上の利点を保持する非濃縮物(NFC)加工は、より自然なものとして認識されており、再構成ジュースと同様の栄養プロファイルを持つにもかかわらず、引き続きプレミアム価格を維持しています。さらに、ポリフェノールや抗酸化物質の保持で知られるコールドプレスおよびクラウディリンゴジュースの変種が注目を集めています。これらの変種は、低カロリー、オーガニック認証、機能的健康効果などの属性でマーケティングされ、専門店やeコマースプラットフォームでの入手可能性が高まっています。健康意識の高い消費と持続可能な生産慣行への関心の高まりは、今後数年間でオーガニックおよび最小限加工のリンゴジュースへの需要をさらに押し上げると予想されています。

季節的プロモーションと祭典に伴う消費

季節的プロモーションはこの周期的な需要を活用しており、小売業者はハロウィンや感謝祭のミールバンドルとともに9月から11月のディスプレイでリンゴジュースとサイダーを目立つように展示しています。これらのプロモーションには、消費者エンゲージメントを高めるため、アップルサイダーベースのカクテルやデザートなどのレシピ提案が含まれることが多いです。中東では、ラマダンがイフタールの食事でのジュース消費を高め、リンゴジュースブレンドや強化変種が断食後の水分補給とエネルギー補給ソリューションとして位置付けられています。同様に、アジア太平洋市場では旧正月や中秋節の期間中に需要が急増し、プレミアムジュースセットやオーガニックリンゴジュースのギフトが一般的な慣習となっています。祭典専用の包装、限定フレーバー(スパイスドアップル、アップルシナモンなど)、マルチパックプロモーションにより、ブランドはトラフィックの多い時期に増分ボリュームを獲得し、試飲を促進することができます。さらに、ブランドはデジタルマーケティングキャンペーンやインフルエンサーパートナーシップを活用して、祭典のレシピや祝典におけるリンゴジュースの多用途性を強調しています。これらの季節的ピークに合わせた在庫計画とマーケティングの整合は、特に賞味期限が短い非濃縮物(NFC)やフレッシュプレス製品の売上最大化とシーズン後の値引き最小化に不可欠です。

消費者の高糖分含有量への懸念

リンゴジュースには糖分が含まれており、丸ごとのリンゴに含まれる食物繊維が欠如しているため、血糖値の急速な上昇と満腹感の低下につながります。2026年1月から施行されるカナダ保健省の前面包装栄養表示規制では、基準量あたりの糖分含有量が1日の摂取量の15%を超える場合、ほとんどのリンゴジュース製品に「糖分が高い」という警告表示が義務付けられます[2]カナダ保健省、「業界向け前面包装栄養表示ガイド」、canada.ca。この規制は健康意識の高い消費者を遠ざけ、主要表示面でのプロモーション訴求を制限すると予想されています。さらに、米国小児科学会の小児科ガイドラインでは、1〜3歳の子供には1日4オンス、4〜6歳には6オンス、7〜18歳には8オンスにジュース摂取を制限し、12ヶ月未満の乳児にはジュース摂取を控えるよう勧告しています。これらのガイドラインは主要な消費者層をさらに制約しています。これに対応して、ブランドは希釈ジュースオプション、糖分低減処方、および野菜、スパイス、タンパク質を組み込んだ機能性ブレンドを導入し、栄養プロファイルを向上させ、ウェルネス志向の親に訴求しています。しかし、処方変更は味を変え、消費者の受容に影響を与える可能性があるという課題があります。さらに、「砂糖不使用」ラベリングは天然糖の血糖値への影響に関する懸念に対処しておらず、糖分含有量の精査に完全に対応するためのこれらの戦略の有効性を制限しています。

リンゴ原材料価格の変動

リンゴ原材料価格は、収穫量の変動、気象ショック、労働コストのインフレ、貿易政策の変化に影響を受け、ジュース加工業者にとって調達上の課題を生み出しています。H-2Aの最低賃金率の上昇と規制遵守により労働コストが増加し、一部の果樹園では損益分岐点コストが2倍になり、長期的な存続可能性が脅かされています。欧州の2025〜2026年のリンゴ生産量は1,090〜1,100万トンに上方修正されましたが、品質問題により加工向けの量が増加し、生鮮市場の可能性を均衡させながら、シーズン後半には在庫が逼迫しています[3]ポーランドフルーツ貿易協力、「プログノスフルーツ2025/2026:EU産リンゴおよびナシの生産量が上方修正」、polandfruits.pl。中国では、国内消費の増加と品質・安全性への懸念から、リンゴジュース濃縮物の輸出が2007年の1,031,000トンから2023年には268,000トンへと大幅に減少しています。これにより、米国の輸入業者はポーランド、トルコ、ウクライナ、モルドバなどの国への調達多様化を余儀なくされており、これらの国では低い労働コストと有利な生産条件が競争力のある価格を提供していますが、新たなサプライチェーンリスクをもたらしています。価格変動を緩和し、一貫した原材料の入手可能性を確保するため、加工業者は先物契約の採用、精密農業と収量予測への投資、複数の地域サプライヤーとの関係構築を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:濃縮物の優位性がNFC品質の課題に直面

リンゴジュース濃縮物は2025年の市場シェアの64.04%を占め、コスト優位性、長い賞味期限、輸送の容易さに支えられています。これらの要因により、濃縮物は大規模メーカー、フードサービスオペレーター、輸出市場にとって好まれるフォーマットとなっています。濃縮物の製造プロセスは蒸発によって水分を除去し、体積と重量を削減します。この削減により物流コストが低下し、常温保存が可能となり、コールドチェーンインフラが限られた市場にとって重要です。歴史的ピークからの減少にもかかわらず、中国の濃縮リンゴジュース輸出は近年も米国のリンゴジュース濃縮物輸入の約3分の2を供給しており、濃縮物が取引可能なコモディティとしての役割と世界サプライチェーンの主要コンポーネントであることを示しています。濃縮物は価格感応度の高いセグメント、プライベートラベル製品、食品メーカーへのバルク原料供給において引き続き優位を保っています。

非濃縮物(NFC)リンゴジュースは2031年にかけてCAGR 7.24%で成長すると予測されており、NFC製品がより自然で、優れた風味と香りを保持し、再構成ジュースと比較してビタミンCとポリフェノールのレベルが高いという消費者の認識に支えられています。NFC加工は高圧処理とコールドチェーン物流を活用して加熱処理と酸化を最小限に抑え、フレッシュに近い品質を維持します。このフォーマットは、濃縮物ベースのジュースと同様の栄養プロファイルを持つにもかかわらず、プレミアム価格を維持しています。加工業者はプレミアム化への需要の高まりに対応するため、NFC設備への投資を増やしています。NFCは、品質認識が高い価格を正当化する小売プレミアム層、専門店、オーガニックチャネルに適しています。

性質別:オーガニックの急増が従来型の規模に挑戦

従来型リンゴジュースは2025年の市場シェアの88.23%を占め、確立されたサプライチェーン、コスト効率の高い生産方法、小売およびフードサービスチャネル全体での広範な入手可能性に支えられています。従来型生産における合成肥料、農薬、収穫後処理の使用により、より高い収量と作物損失の低減が確保され、加工業者は競争力のある価格でリンゴを調達できます。このコスト優位性により、メーカーは価格の柔軟性を維持し、幅広い消費者層に対応できます。このセグメントの成長は、製品の賞味期限と品質を向上させながら生産コストを低く抑える加工技術の進歩によっても支えられています。従来型リンゴジュースは、価値主導の価格戦略、広範な流通ネットワーク、一貫した製品供給を通じてリーダーシップを維持すると予想されています。

オーガニックリンゴジュースは2031年にかけてCAGR 8.05%で加速しており、健康と環境価値に沿ったクリーンラベル、非GMO、農薬不使用製品への消費者需要を取り込んでいます。果樹園近くでのオーガニック加工への戦略的シフトは、排出量の削減と効率の向上を目指しています。このコスト格差は、オーガニックジュースが従来型オプションと価格で競争する能力を制限しています。しかし、このセグメントの成長軌跡は、知覚される健康と持続可能性の利点に対してプレミアムを支払う消費者の意欲が持続していることを示しています。USDA オーガニック、EU オーガニック、アジア太平洋地域の新興基準などの規制フレームワークは、オーガニック市場へのアクセスと消費者の信頼にとって重要です。

包装タイプ別:PETボトルがリード、パウチが利便性を獲得

PET/ガラスボトルは2025年のリンゴジュース包装の41.67%を占め、消費者の親しみやすさ、小売棚との互換性、一人前250mlからファミリーサイズ1.5〜2リットルまでの多様なパックサイズへの対応力を反映しています。PETは軽量、耐衝撃性、リサイクル可能な特性を持ち、酸素バリアPET技術により賞味期限が延長され、風味とビタミン含有量が保護されるため、主流の小売流通において好まれる素材となっています。ガラスボトルは、プレミアム品質、ノスタルジア、ギフト適性を体現し、専門店やオーガニックセグメントで高い価格帯と棚での差別化を実現しています。持続可能性への圧力は、リサイクル可能、生分解性、再生可能素材の包装の採用を加速させており、ブランドは環境訴求、規制遵守(プラスチック廃棄物管理規則など)、エコフレンドリー素材に対する消費者の支払い意欲のバランスを取っています。

パウチ/チューブは2031年にかけてCAGR 8.22%で拡大しており、携帯性、一人前の利便性、子供や外出先の消費者への訴求力に支えられています。これらのフォーマットは、軽量でこぼれにくいデザインから、学校の給食プログラム、アウトドア活動、旅行に適したシナリオで特に人気があります。再封可能なスパウト、エコフレンドリー素材、鮮やかなブランディングなどのイノベーションがさらにその魅力を高めています。テトラパックの無菌カートンは、セグメント分類では個別に定量化されていませんが、常温ジュース流通において大きなシェアを持ち、テトラパックが2025年12月にスペインで発売した紙ベースバリア技術(最大92%の再生可能素材、アルミホイルカートン比43%低い炭素フットプリント)は、環境意識の高いブランドにとって持続可能な無菌包装を競争差別化要因として位置付けています。缶は小さなセグメントですが、耐久性、急速冷却、自動販売機との互換性を提供し、フードサービスや衝動買いの機会に訴求しています。バッグインボックスフォーマットは主にフードサービスおよび施設チャネルで使用され、コスト効率の高いバルクディスペンシング、空気接触を最小限に抑える収縮バッグ設計による開封後の鮮度延長、包装廃棄物の削減を提供し、学校、カフェテリア、ケータリングにとって魅力的です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:小売の優位性、フードサービスの加速

小売チャネルは2025年のリンゴジュース流通の73.21%を占め、スーパーマーケット、ハイパーマーケット、専門店、オンライン小売、その他の家庭消費向け販売店を含んでいます。スーパーマーケットとハイパーマーケットは、幅広い品揃え、競争力のある価格設定、プロモーションの視認性を通じて数量販売を牽引し、フルーツジュースの大きなシェアが1リットルおよび1.5リットルのPETフォーマットで販売されています。専門店は絶対的な数量では小さいものの、より高いマージンを生み出し、健康意識の高い買い物客を引き付けるオーガニック、プレミアム、コールドプレスのリンゴジュース提供に注力しています。オンライン小売はサブスクリプションモデルと直接消費者向けプラットフォームで勢いを増しており、ニッチおよびオーガニックブランドが従来の小売流通なしに消費者にリーチし、仲介コストを削減し、直接的な顧客関係を育成できるようにしています。

フードサービス/ホレカチャネルは2031年にかけてCAGR 6.89%で成長すると予測されており、朝食メニューのイノベーション、ホテルやレストランでのプレミアムジュース提供、ダイニング体験を向上させるフレッシュプレスジュースプログラムに支えられています。ソーバーキュリアスとウェルネスのトレンドは、バーやレストランでのノンアルコール飲料プログラムを拡大しており、リンゴジュースとリンゴベースのモクテルが洗練されたアルコール代替品として機能し、従来の朝食やブランチを超えた増分販売機会を獲得しています。フードサービスチャネルはまた、バッグインボックスや1,000リットルトートなどのバルク包装フォーマットの恩恵を受けており、一食あたりのコストを削減し、在庫管理を簡素化し、学校、病院、航空会社、企業カフェテリアにとってリンゴジュースを経済的な飲料オプションにしています。

地域分析

北米は2025年に37.66%の市場シェアを占め、定着した朝食習慣、学校や病院からの施設需要、スーパーマーケット、コンビニエンスストア、フードサービスオペレーター全体での確立された小売流通に支えられています。規制圧力は強まっており、カナダ保健省の前面包装「糖分が高い」ラベリングは衝動買いを抑制し、ブランドにマーケティング戦略の調整を求める可能性があります。北米の成熟した市場状況、一人当たりジュース消費量の減少、代替飲料との競争が成長を制約していますが、プレミアム化、オーガニック拡大、機能性強化は、数量が停滞する中でも価値成長を維持するための道筋を提供しています。

アジア太平洋は2031年にかけてCAGR 6.74%の最速成長地域として台頭しており、中国、インド、日本、東南アジア全体での都市化、可処分所得の増加、中間層人口の拡大、小売近代化に後押しされています。中国は国際的にリンゴ濃縮物輸出を支配していますが、国内消費が増加し、富裕化により需要が生鮮果物やプレミアム飲料にシフトするにつれて輸出量は歴史的ピークから減少しています。インドでは組織化された小売とeコマースが急速に成長しており、パッケージジュースへのアクセスが向上し、従来の流通では十分にサービスが届いていなかった地方都市にブランドがリーチできるようになっています。日本の高齢化社会と健康意識は、カルシウム、ビタミンD、プロバイオティクスで強化された機能性・強化リンゴジュース変種への需要を牽引しており、韓国とシンガポールは一人当たりのジュース消費量が高く、輸入オーガニックおよびコールドプレス製品にプレミアムを支払う意欲を示しています。しかし、地元で豊富な熱帯果物ジュース(マンゴー、グアバ、パイナップル)との競争と国内製品の低価格は、リンゴジュースの普及に課題をもたらしています。

欧州のリンゴジュース市場は、100%ジュース消費の強さから恩恵を受けています。2025〜2026年のEUリンゴ作物は1,090〜1,100万トンに上方修正され、10年間で6番目に大きな作物となり、ポーランド、ドイツ、ベルギー、フランス、オランダが上方修正の大部分に貢献しています。トルコのリンゴジュース濃縮物輸出は2023年に167,000トンに増加し、顕示比較優位(RCA >4)が強く、有利な生産条件と低コスト構造に支えられています。ドイツ、英国、オランダは主要な輸入国であり、ドイツは歴史的にポーランドのリンゴジュース濃縮物輸出の大部分を受け取っていましたが、近年ポーランドの輸出先は多様化しています。欧州の持続可能性、リサイクル可能な包装、オーガニック認証への重点は革新を促進しており、ブランドは消費者と規制の期待に応えるため、紙ベースバリア、プラスチック削減、カーボンニュートラル生産を採用しています。

競争環境

リンゴジュース市場は中程度の集約化を示しており、多国籍飲料コングロマリット、地域協同組合、プライベートラベルサプライヤー、ニッチなオーガニックブランドが様々な価格帯、流通チャネル、製品フォーマットで競合しています。The Coca-Cola Company(Minute Maid)、PepsiCo(Tropicana)、Kraft Heinz(Capri Sun)などの主要多国籍プレーヤーは、広範なグローバル流通ネットワーク、強いブランドエクイティ、大規模なマーケティング能力を活用して、主流の小売およびフードサービスチャネルを支配しています。一方、Tree TopやKnouse Foodsなどの農家所有の協同組合は、北米において大きな加工能力と原材料調達の優位性を持ち、垂直統合とコスト効率を実現しています。例えば、Tree Topはワシントン州、オレゴン州、カリフォルニア州に8つの施設を運営し、年間約10億ポンドの果物を加工し、PepsiCoやQuakerを含む主要な食品・飲料メーカーにブランド消費者製品とバルク原料の両方を供給しています。

市場における戦略的差別化は、品種ラベリング(ハニークリスプ、コズミッククリスプなど)、機能性強化(カルシウム、ビタミンD、プロバイオティクスなど)、オーガニック認証、包装革新に焦点を当て、コモディティ価格圧力を緩和し、プレミアム価格を正当化しています。成長機会には、機能性リンゴジュースブレンド(リンゴ・ショウガ・ターメリック、リンゴ・チアなど)、低糖分処方、持続可能な包装ソリューション(紙ベースバリア、生分解性素材など)、従来の小売仲介業者を迂回して高いマージンと消費者データ収集を可能にする直接消費者向けeコマースチャネルが含まれます。市場の新興ディスラプターには、コールドプレスジュースのスタートアップ、トレーサビリティと産地ストーリーテリングを重視するオーガニック志向ブランド、大規模な資本投資なしに市場参入を目指す小規模ブランドに柔軟な製造ソリューションを提供する受託製造業者が含まれます。

精密農業、収量予測、ブロックチェーントレーサビリティ、無菌加工イノベーションなどの技術進歩により、加工業者は原材料の利用を最適化し、廃棄物を削減し、食品安全を確保し、透明性と持続可能性に関する小売業者と規制当局の要求に応えることができます。しかし、激しい競争、小売業者の集約、消費者の価格感応度は引き続き収益性を制約しています。多くの生産者は生産コストを下回る価格に直面しており、加工業者は薄いマージンで事業を行っており、この成熟したコモディティ化した市場で存続するために継続的な効率改善、規模の優位性、製品革新が必要です。

リンゴジュース業界のリーダー企業

The Coca-Cola Company

PepsiCo Inc.

Tree Top Inc.

Old Orchard Brands, LLC

Mott's LLP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Tree Top Inc.は、ワシントン州プロッサーの施設に隣接するポートオブベントンから約200万米ドルで40エーカーを取得する計画を発表し、新倉庫の開発および最終的には同敷地内の製造施設への2,200〜2,500万米ドルの投資を提案しました。

- 2026年2月:Refrescoは、SunOptaを1株当たり6.50米ドルの全額現金取引で買収することに合意し、総額約11億米ドルとなりました。2026年第2四半期に完了予定のこの買収は、植物性飲料市場でのRefrescoのプレゼンスを拡大し、より均衡のとれた地理的ポートフォリオを実現するために北米での足場を強化することを目的としています。

- 2025年10月:Manzana Products Co.はカリフォルニア州からワシントン州サニーサイドに全事業を移転し、275,895平方フィートの施設(旧Seneca Foodsサイト)を賃借・開発して、オーガニックリンゴジュース、アップルソース、ソース、サイダービネガーを製造しています。

- 2025年10月:ALCA Corpは、SIGの新しいSIG Prime 55インラインアセプティックスパウトパウチシステムで充填された最初の製品を発売しました。このシステムはインラインパウチ滅菌、毎分最大55パウチの充填能力、30〜500mlの充填量を特徴とし、運営コストを削減し、ジュースブランド向けの無菌小売スパウトパウチを実現しています。

世界のリンゴジュース市場レポートの範囲

リンゴジュース市場は、製品タイプ、性質、包装、流通チャネル、地域によってセグメント化されています。製品タイプに基づき、市場はリンゴジュース濃縮物と非濃縮物(NFC)にセグメント化されています。性質別では、市場は従来型とオーガニックにセグメント化されています。包装別では、市場はPET/ガラスボトル、テトラパック、缶、パウチ/チューブ、その他にセグメント化されています。流通チャネル別では、市場はフードサービス/ホレカと小売にセグメント化されています。小売別では、市場はスーパーマーケット/ハイパーマーケット、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(トン)に基づいて行われています。

| リンゴジュース濃縮物 |

| 非濃縮物(NFC) |

| オーガニック |

| 従来型 |

| PET/ガラスボトル |

| テトラパック |

| 缶 |

| パウチ/チューブ |

| その他 |

| フードサービス/ホレカ | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他 |

| 製品タイプ別 | リンゴジュース濃縮物 | |

| 非濃縮物(NFC) | ||

| 性質別 | オーガニック | |

| 従来型 | ||

| 包装タイプ別 | PET/ガラスボトル | |

| テトラパック | ||

| 缶 | ||

| パウチ/チューブ | ||

| その他 | ||

| 流通チャネル別 | フードサービス/ホレカ | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋のその他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米のその他 | ||

レポートで回答される主要な質問

リンゴジュース市場の現在の規模はどのくらいですか?

リンゴジュース市場規模は2025年に195億6,000万米ドルであり、2031年までに283億米ドルに達すると予測されています。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋は都市化、小売近代化、中間層の支出増加を背景にCAGR 6.74%を達成すると予測されています。

最も急速に成長している包装フォーマットは何ですか?

学校の給食需要と無菌技術の改善に後押しされたパウチとチューブがCAGR 8.22%で拡大しています。

NFC製品が濃縮物よりもシェアを伸ばしているのはなぜですか?

NFCはより新鮮な味とビタミンCを最大30%多く保持し、物流コストが高いにもかかわらずCAGR 7.24%を支えています。

オーガニックのシェアはどのくらいで、どのくらいの速さで成長していますか?

オーガニックジュースは2025年の売上の11.77%を占め、クリーンラベルとプレミアムトレンドを背景にCAGR 8.05%で拡大しています。

最終更新日: