飲料フレーバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

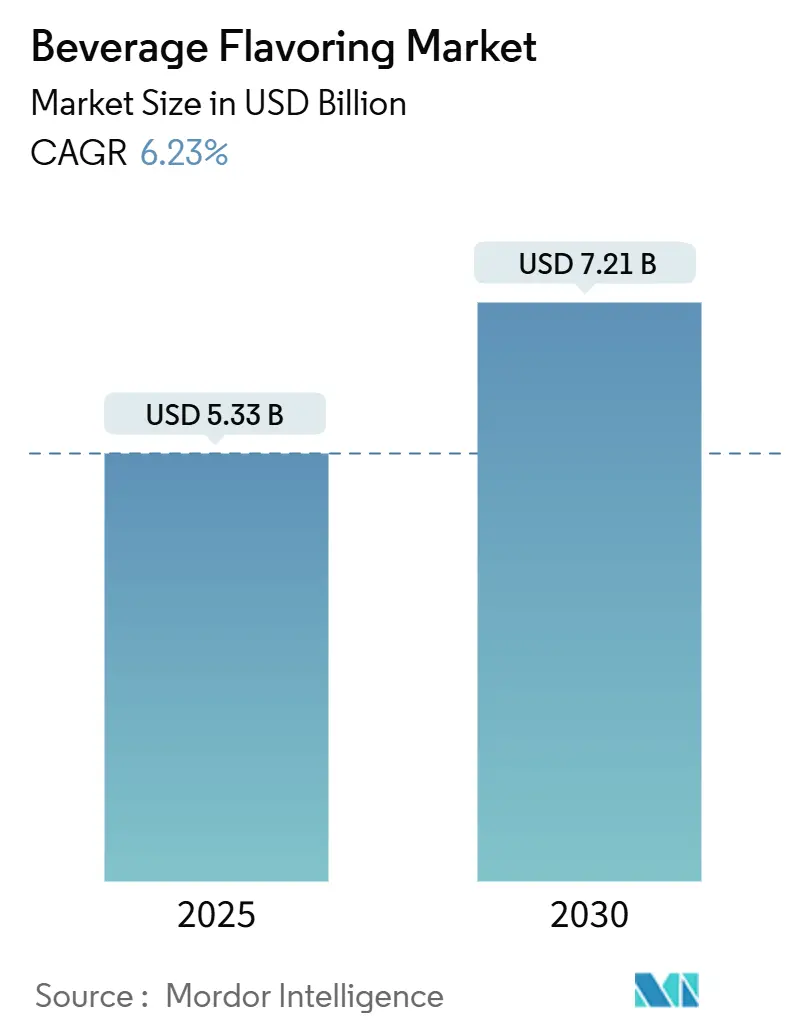

| 市場規模 (2025) | 5.33 十億米ドル |

| 市場規模 (2030) | 7.21 十億米ドル |

| 成長率 (2025 - 2030) | 6.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飲料フレーバー市場分析

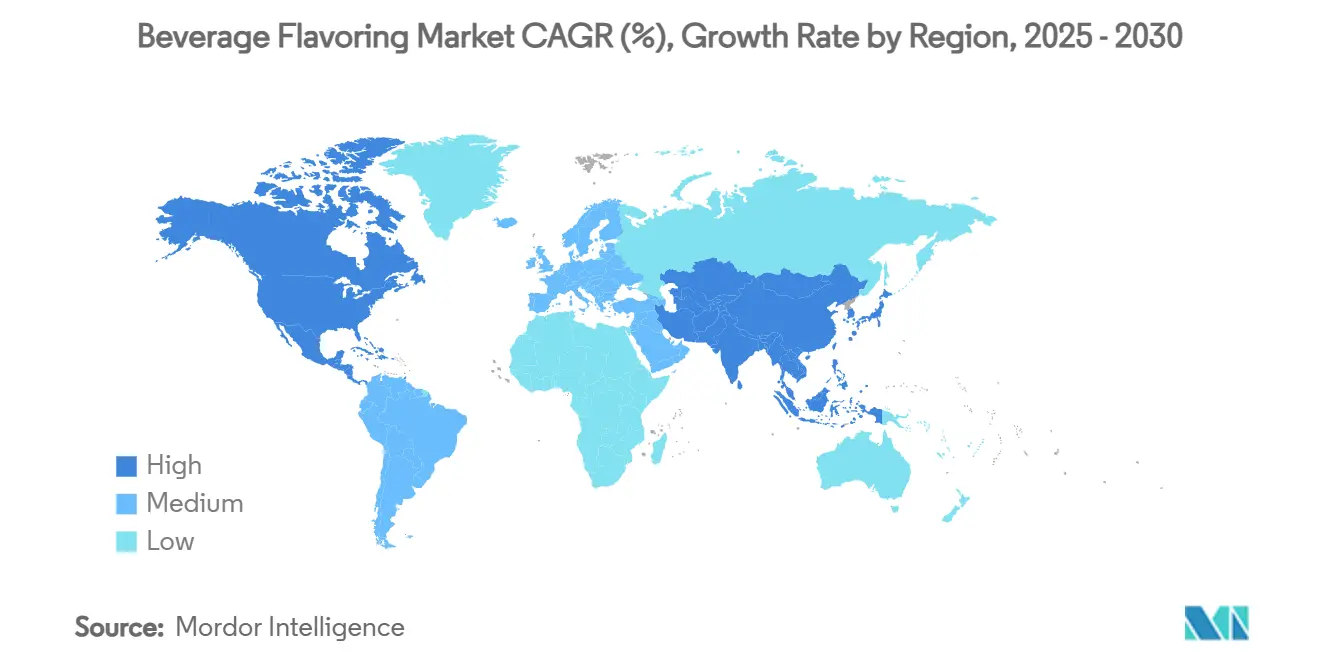

飲料フレーバー市場規模は2025年に53億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.23%で成長し、2030年までに72億1,000万米ドルに達する見込みです。この成長軌跡は、天然原料、機能性飲料、プレミアムフレーバー体験に対する消費者嗜好の変化への業界の適応を反映しています。市場の拡大は、透明性に向けた規制の変化によって支えられており、FDAによる自己確認型GRAS判定の廃止の可能性が、確立されたプレーヤーにとってコンプライアンス上の課題と競争上の優位性の両方をもたらしています。堅調なフレーバーイノベーション、RTD消費の増加、バイオテクノロジープロセスの改善が、確立されたプレーヤーと機動力のある専門企業双方の競争力を強化しています。さらに、柑橘系原料の不足が合成代替品およびバイオテクノロジー由来の代替品への需要を加速させており、発酵能力を持つ企業を競争優位な立場に置いています。アジア太平洋地域は飲料フレーバー市場の35.03%という支配的なシェアを維持しつつ、インドのヘルス飲料ブームや中国、インドネシア、ベトナム全体での継続的なプレミアム化に支えられ、最も速い地域成長率CAGR 7.83%を達成しています。

レポートの主要ポイント

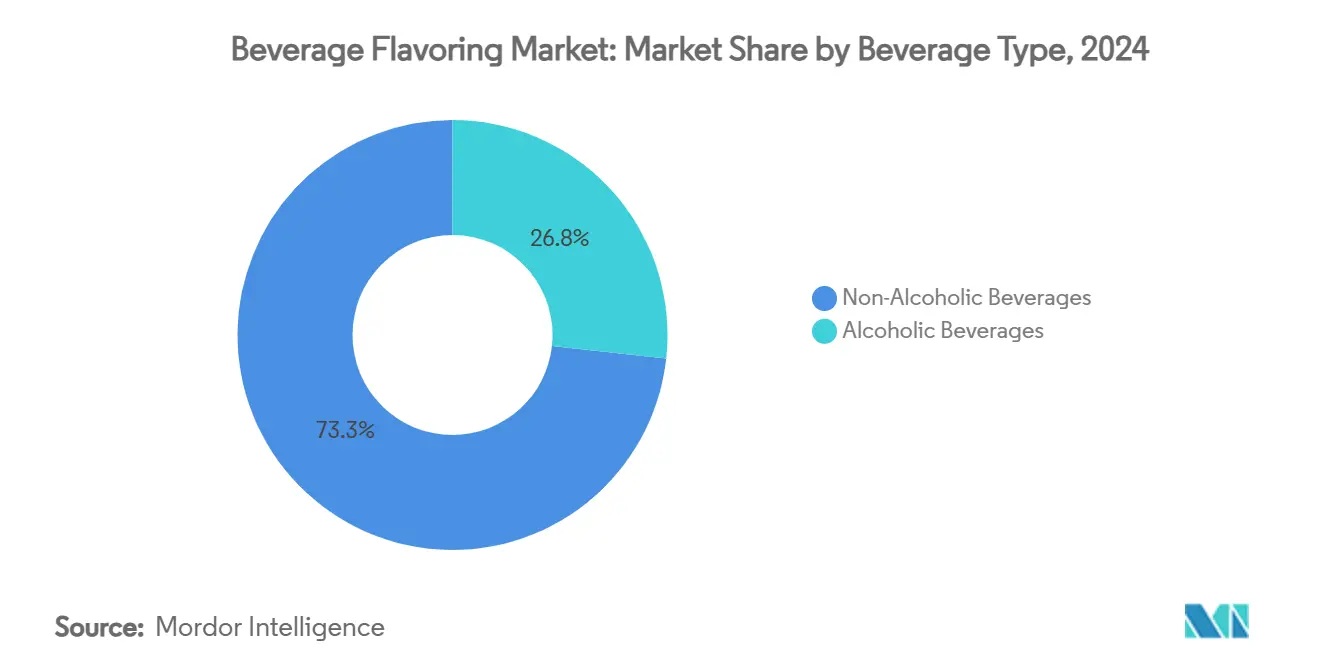

- 飲料タイプ別では、非アルコール飲料が2024年に73.25%の収益シェアを占め、アルコール飲料は2030年に向けてCAGR 8.06%で加速しています。

- カテゴリー別では、人工フレーバーが2024年に飲料フレーバー市場シェアの56.67%を占め、天然フレーバーは2030年に向けてCAGR 6.85%でより速く拡大しています。

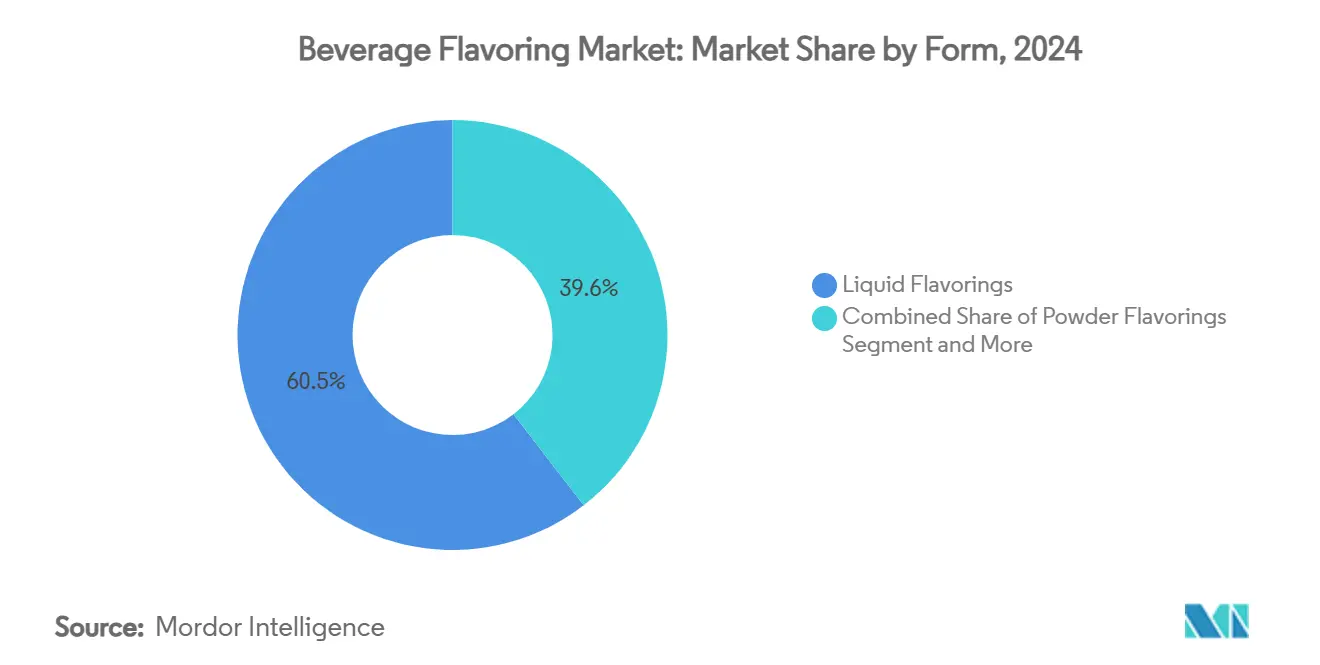

- 形態別では、液体システムが2024年に飲料フレーバー市場規模の60.45%を占めましたが、粉末形態は2030年に向けてCAGR 8.32%で成長すると予測されています。

- エンドユーザー別では、フードサービスが2024年に63.74%の収益貢献でリードし、飲料製造セグメントは2030年に向けて最も強いCAGR 7.07%の見通しを示しています。

- 地域別では、アジア太平洋地域が2024年に飲料フレーバー市場規模の35.03%を占め、2030年に向けてCAGR 7.83%で成長する見込みです。

世界の飲料フレーバー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・クリーンラベルフレーバーへの嗜好の高まり | +1.2% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| エキゾチックおよびボタニカルフレーバーイノベーションの台頭 | +0.8% | アジア太平洋地域が中心、北米への波及 | 短期(2年以内) |

| 低糖飲料フレーバーソリューションの拡大 | +1.0% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| フレーバー開発を牽引するレディ・トゥ・ドリンクセグメント | +1.3% | アジア太平洋地域と北米で最も強い成長を持つグローバル | 短期(2年以内) |

| 独自のフレーバーの組み合わせを促進するプレミアム飲料市場 | +0.9% | 北米と欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 高度なフレーバリングを必要とする機能性飲料への需要の増加 | +1.1% | アジア太平洋地域で最も速い採用を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然・クリーンラベルフレーバーへの嗜好の高まり

透明性に対する消費者需要が、業界リーダーが報告した94%のイノベーションにサステナビリティ価値が組み込まれているという状況に対応するブランドとして、フレーバー処方戦略を再形成しています。USDAの政策メモ11-1は、天然フレーバーが食品の0.05%から0.40%を構成し、人工保存料を使用せず非合成源から派生しなければならないと規定しており、プレミアム価格設定を促す処方上の制約を生み出しています[1]出典:USDA国家有機プログラム、「政策メモランダム」、ams.usda.gov。しかし、HHS長官ロバート・F・ケネディ・ジュニアによる自己確認型GRAS判定の廃止指令により、規制環境は厳格化しており、新しい天然フレーバー原料にFDAの市販前承認が必要になる可能性があります。この変化は、広範な規制文書を持つ確立された企業に有利に働く一方、小規模な天然フレーバーイノベーターにとっての参入障壁を生み出します。バイオテクノロジーセクターは精密発酵技術で対応しており、天然同一化合物を生産しています。Spero Renewablesのような企業は、コーンファイバー由来のバニリンを開発し、コメぬか由来の代替品と直接競合しています。この技術的収束は、バイオテクノロジー生産が拡大するにつれて天然フレーバーのプレミアムが圧縮される可能性を示唆しており、クリーンラベルポジショニングの経済性を根本的に変えています。

エキゾチックおよびボタニカルフレーバーイノベーションの台頭

McCormickが2025年のフレーバー・オブ・ザ・イヤーとしてアヒ・アマリージョを指定し、4年間で59%のメニュー成長を予測したことは、伝統的なフレーバーの境界を超えるトロピカルおよびボタニカルプロファイルへの業界の転換を例示しています。Kerryの2025年テイストチャートは、冒険とウェルネスのバランスを求めるZ世代の消費者に牽引され、「トロピカルバイブス」と「デリシャスリー・アンエクスペクテッド」を主要トレンドとして特定しています。ボタニカルトレンドはフレーバーを超えて機能的メリットにまで及び、企業は海藻由来のハイドロコロイドをテクスチャー向上に活用しながらうまみの複雑さを提供しています。規制の枠組みはこれらのイノベーションに対応するために適応しており、FEMAのGRAS 30の公表には、以前は安全性文書が不足していた新規ボタニカルエキスが含まれています[2]出典:米国フレーバー・エキスメーカー協会(FEMA)、「GRAS 30」、femaflavor.org。エキゾチックフレーバーと機能的メリットの融合は、伝統的なボタニカルの知識が現代の飲料フォーマットと交差するアジア太平洋市場において特に、プレミアムポジショニングの機会を生み出しています。このトレンドは、企業が農業抽出ではなく発酵を通じて希少なボタニカル化合物の安定したサプライチェーンを求めるため、バイオテクノロジーの採用を加速させています。

低糖飲料フレーバーソリューションの拡大

低糖飲料セグメントは、メーカーが健康志向の処方において消費者の受容性を維持しながら味のマスキング課題に対処するため、フレーバーイノベーションを牽引しています。SensientのBioSymphonyプラットフォームは、バイオトランスフォーメーションが高タンパク飲料のオフノートをマスキングしながらフレーバーの複雑さを高める方法を示しており、栄養と嗜好性の二重の課題に対処しています。規制環境は、人工成分の添加なしにフレーバー強化を許可する21 CFR 101.22に基づく天然フレーバー定義に関するFDAガイダンスを通じてこのトレンドを支持しています。しかし、低糖処方の技術的複雑さは高度なフレーバー送達システムを必要とし、粉末技術は水分活性が低下した環境での安定性から支持を得ています。RTD飲料市場の予測成長は、味の満足感を維持する低糖イノベーションによって部分的に牽引されています。このトレンドは、発酵由来のフレーバー強化剤が従来の抽出方法と比較して糖分削減マトリックスで優れたパフォーマンスを発揮するため、バイオテクノロジー能力を持つ企業に競争優位性をもたらしています。

レディ・トゥ・ドリンクセグメントがフレーバー開発を牽引

RTD飲料カテゴリーの爆発的な成長は、メーカーが希釈ベースのアプリケーションではなく棚での安定性、温度耐性、直接消費に最適化するため、フレーバー開発の優先事項を根本的に変えています。GivaudanのラテンアメリカでのCHF 3,752百万のテイスト&ウェルビーイングセグメント収益への飲料の大きな貢献を反映した27.3%の売上成長は、地域のRTD採用を示しています。RTDアプリケーションの技術的要件は、生産中にシームレスに統合される液体フレーバリングシステムを好み、粉末フレーバーの速い成長軌跡にもかかわらず液体フレーバーの60.45%の市場支配を説明しています。RTDアプリケーションでは、21 CFR 172.510に基づく追加のラベリング要件を引き起こす可能性のある保存システムなしに、延長された賞味期限にわたってフレーバーの安定性を維持しなければならないため、規制上の考慮事項はより複雑になります。RTD成長と機能性飲料トレンドの融合は、消費者の魅力を維持しながらボタニカルエキス、ビタミン、タンパク質添加物をマスキングできるフレーバーシステムへの需要を生み出しています。この技術的課題は、小規模なフレーバー企業が高度なマスキング技術を開発するためのR&Dリソースを欠いているため、フレーバーと機能性原料の両方の能力を持つ統合プレーヤーに利益をもたらしながら、業界の統合を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然フレーバーの生産・認証費用の上昇 | -0.7% | 北米と欧州で最も高い影響を持つグローバル | 中期(2〜4年) |

| フレーバー添加物に関する複雑な規制の枠組み | -0.5% | 地域によって強度が異なるグローバル | 長期(4年以上) |

| 原材料サプライチェーンの制約 | -0.8% | バニラと柑橘系の調達に深刻な影響を持つグローバル | 短期(2年以内) |

| フレーバーバリアントの増殖:消費者疲労の懸念 | -0.3% | 主に先進市場、北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然フレーバーの生産・認証費用の上昇

天然フレーバーの生産コストは、複雑な抽出プロセス、有機認証要件、および厳格化する規制の枠組みの下で天然調達を証明するために必要な分析検証方法により上昇しています。FDAによる自己GRAS判定の廃止の可能性は、新しい天然原料に対する包括的な安全性文書を必要とし、コンプライアンスコストは原料ごとに数十万ドルに達する可能性があります。FEMAのバイオテクノロジー評価フレームワークは、生産方法が変更された場合に追加の安全性評価を必要とし、発酵技術を採用する企業に繰り返しの認証費用を生み出します。天然フレーバー認証のためのC-14同位体分析に基づく分析検証要件は、参照標準が存在しない可能性のあるエキゾチックなボタニカルエキスに特に、大幅な試験コストを追加します。これらの上昇するコストは、より広い製品ポートフォリオにわたって認証費用を償却できる大企業に競争優位性をもたらし、小規模な天然フレーバー専門企業はマージン圧縮に直面しています。コスト圧力は、発酵由来の天然フレーバーが気象や地政学的変動の影響を受ける農業抽出方法と比較してより予測可能な生産経済性を提供するため、バイオテクノロジーの採用を加速させています。

フレーバー添加物に関する複雑な規制の枠組み

フレーバー添加物の規制環境は世界市場全体でますます断片化しており、EUは伝統的な生産方法を必要とするより厳格な天然フレーバー定義を維持し、米国はFDAガイダンスの下でより広範なバイオテクノロジーアプリケーションを許可しています。公益科学センターの2024年レポートは、140億米ドルの世界フレーバー市場の規制上の複雑さを強調し、数千の未試験化学物質がFDA監督なしにGRASの抜け穴の下で運用されていることを指摘しています。市場間の規制の乖離は、企業が異なる地域に対して別々の処方と文書システムを維持しなければならないため、コンプライアンスコストを生み出し、規制の専門知識を欠く小規模企業にとって特に困難です。GRAS規制の予想される厳格化は、コンプライアンスコストが確立された規制インフラを持つ大規模プレーヤーに有利に働く一方、新規フレーバー化合物を開発する革新的なバイオテクノロジー企業にとっての参入障壁を生み出すため、業界を統合する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飲料タイプ別:アルコール飲料がプレミアムイノベーションを牽引

非アルコール飲料は2024年に73.25%の市場シェアで支配しており、消費者層と消費機会全体での普及を反映していますが、アルコール飲料はクラフトスピリッツとプレミアムカクテル文化が洗練されたフレーバープロファイルを求めるため、2030年に向けてCAGR 8.06%でより速い成長を経験しています。アルコールセグメントの成長加速は、消費者がユニークなフレーバー体験に高い価格を支払うプレミアム化トレンドから生じており、複雑なフレーバー開発投資を正当化するマージン機会を生み出しています。非アルコール飲料は健康意識トレンドと機能性原料の統合から恩恵を受けていますが、小売業者のプライベートラベル競争と砂糖含有量および人工添加物に関する規制の精査からのマージン圧力に直面しています。

RTDアルコール飲料カテゴリーは、メーカーが従来のバーミキシング技術なしに味の完全性を維持する棚安定処方を求めるため、フレーバーイノベーションを牽引しており、希釈アプリケーションではなく直接消費に最適化されたフレーバーシステムを必要としています。Symriseの2025年第1四半期における飲料アプリケーションでの二桁成長は、このプレミアム化トレンドを反映しており、同社はアルコールおよび非アルコールセグメントの両方に対応する革新的なソリューションを通じて市場シェアを獲得しています。健康トレンドとアルコール飲料の融合は、高度なマスキング技術を必要とする機能性原料への需要を生み出しており、バイオテクノロジー能力を持つ企業を両セグメントでの競争優位な立場に置いています。

カテゴリー別:人工フレーバーの優位性にもかかわらず天然フレーバーが台頭

人工フレーバーはコスト優位性と安定した供給信頼性により2024年に56.67%の市場シェアを維持していますが、消費者の嗜好がクリーンラベル製品に移行し、規制の枠組みが透明性をますます支持するにつれて、天然フレーバーは2030年に向けてCAGR 6.85%でより速く成長しています。成長の差異は天然フレーバーのプレミアム価格設定力を反映しており、企業は知覚される健康上のメリットと環境的持続可能性に対する消費者の支払い意欲を獲得するために高コスト原料への投資を厭いません。しかし、人工セグメントの回復力は、特に価格に敏感な市場や合成ソリューションを好むフレーバーマスキング要件を持つ機能性飲料処方において、パフォーマンスとコストの考慮事項が多くのアプリケーションで依然として最重要であることを示しています。

規制環境は天然フレーバーと人工フレーバーの競争ダイナミクスを再形成しており、FDAによる自己GRAS判定の廃止の可能性が、広範な安全性文書を持つ確立された人工フレーバー化合物にコンプライアンス上の優位性をもたらしています。バイオテクノロジーは天然と人工のカテゴリー間の伝統的な境界を曖昧にしており、発酵由来の化合物が天然フレーバーの定義を満たしながら、従来合成生産に関連していた一貫性とコスト優位性を提供しています。Spero Renewablesのような企業は、合成バニリンと伝統的な天然源の両方と直接競合するコーンファイバー由来のバニリンを開発しており、バイオテクノロジーが拡大するにつれて天然・人工の区別がより関連性を失う可能性を示唆しています。

形態別:粉末技術が機能性イノベーションを可能にする

液体フレーバリングは、従来の飲料生産プロセスへの統合の容易さと水性システムでの優れた分散特性により2024年に60.45%の市場シェアを占めていますが、粉末フレーバリングは機能性飲料アプリケーションでの安定性優位性と輸送コスト削減に牽引され、2030年に向けてCAGR 8.32%で最も速い成長を経験しています。粉末セグメントの成長加速は、延長された賞味期限中の原料安定性が重要になる機能性飲料への業界のシフトを反映しており、特に水分と温度変動に敏感なタンパク質強化およびビタミン強化処方において顕著です。粉末技術はまた、インスタント飲料ミックスやオンデマンドフレーバリングソリューションなどの革新的な送達システムを可能にし、パーソナライゼーショントレンドに対応しています。

粉末フレーバリングシステムの技術的優位性は、飲料メーカーが濃縮製品の水分含有量を削減し、グローバル流通のためのコールドチェーン要件を最小化しようとするにつれて、より顕著になっています。マイクロカプセル化技術は急速に進歩しており、スプレードライおよび流動層コーティングにより、保存中の安定性を維持しながら消費時にフレーバーバーストを提供できる制御放出プロファイルが可能になっています。シロップやスプレーを含む「その他」カテゴリーは、特にフードサービスアプリケーションで液体と粉末の優位性を橋渡しする新興の送達フォーマットを表しており、部分管理と一貫性が最重要です。粉末技術とバイオテクノロジー由来フレーバーの融合は、機能性飲料アプリケーションに新たな可能性を生み出しており、発酵生産化合物は従来の抽出ベースのフレーバーと比較して乾燥フォーマットで優れた安定性を示すことが多いです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:飲料業界の統合が加速

フードサービスセグメントは2024年に63.74%の市場シェアでリードしており、新しい味のプロファイルがより広い市場導入前にテストおよび改良されるフレーバーイノベーションの実験室としてのセクターの役割を反映していますが、飲料業界セグメントは外部サプライヤーに依存するのではなくフレーバー能力を内部に統合するメーカーとして、2030年に向けてCAGR 7.07%でより速く成長しています。この成長の差異は、飲料企業が競争市場で製品を差別化する独自ブレンドに特に、フレーバー処方とサプライチェーンセキュリティに対するより大きな管理を求めるため、垂直統合への戦略的シフトを示しています。小売セグメントの複数チャネルにわたる断片化は、フレーバーサプライヤーに複雑さをもたらし、スーパーマーケット・ハイパーマーケットはオンライン小売プラットフォームと比較して異なるパッケージングとラベリングを必要とします。

飲料業界のより速い成長は、RTD市場の拡大と、フードサービス濃縮物と比較して異なる技術仕様を必要とする希釈ベースのアプリケーションではなく直接消費に最適化されたフレーバーへの需要を反映しています。ノースカロライナ州へのCustom Flavorsの775万米ドルの投資は、同社が流通業者ネットワークを通じてではなく直接飲料メーカーにサービスを提供する東部ハブを設立するこのトレンドを示しています。オンライン小売チャネルの成長は、直接消費者向け出荷が従来のフレーバー送達システムに課題をもたらす温度変動と延長された輸送時間を経験する可能性があるため、フレーバーのパッケージングと安定性に新たな要件を生み出しています。

地域分析

アジア太平洋地域は2024年に35.03%の市場シェアで支配しながら、インドのヘルス飲料市場が2026年までに300億米ドルに3倍増し、中国の拡大する中産階級が伝統的および西洋の飲料フォーマットの両方でプレミアムフレーバー体験を求めるため、2030年に向けてCAGR 7.83%で最も速い地域成長を示しています。地域のデュアルリーダーシップは、都市化と可処分所得の増加が便利でフレーバー豊かな飲料オプションへの需要を生み出す規模優位性と人口動態トレンドの両方を反映しています。Symriseの2025年第1四半期におけるEAMEおよびアジア・太平洋地域での強いパフォーマンスは、グローバルフレーバー技術を地域の味の嗜好と規制要件に適応できる企業が利用できる競争優位性を示しています。

北米と欧州は、量的拡大ではなくプレミアム化と機能性原料の統合によって成長が牽引される成熟市場を代表しており、異なる競争ダイナミクスとマージン構造を生み出しています。この成長は、ボタニカルおよび植物ベースのフレーバーへの嗜好の増加、人工添加物に関する厳格な規制、フレーバーウォーター、エナジードリンク、オーガニック飲料の人気の高まりによって促進されています。欧州市場は、進化する消費者の嗜好と規制要件を満たすために、より健康的で本物のフレーバープロファイルのイノベーションを重視しています。

中東・アフリカは飲料消費パターンが急速に進化している新興の機会を代表していますが、規制の枠組みは断片化したままであり、サプライチェーンインフラには継続的な投資が必要です。南米の成長はブラジルの大きな国内市場と、その後グローバル市場に拡大するトロピカルフレーバーイノベーションのテスト場としての地域の役割によって牽引されています。天然、本物、革新的なフレーバーに対するこのデュアルリージョンの焦点は、世界の飲料フレーバー業界を形成する進化する競争ダイナミクスを浮き彫りにしています。

競争環境

飲料フレーバー市場は中程度の統合を示しており、確立された多国籍企業と専門バイオテクノロジー企業の両方が、差別化されたイノベーション戦略と地域市場の専門知識を通じて効果的に競争できるようにしています。主要プレーヤーには、Givaudan、International Flavors & Fragrances Inc.、Jeneil Biotech、Kerry Group plc、MB-Holding GmbH & Co. KG(MartinBauer)などが含まれます。Givaudan、IFFなどの市場リーダーは、バイオテクノロジープラットフォームとグローバルR&Dインフラへの投資に規模優位性を活用しており、小規模プレーヤーは有機認証、エキゾチックなボタニカルエキス、機能性飲料向けの専門的な送達システムなどのニッチアプリケーションに焦点を当てています。これらの企業は、アダプトゲン飲料、コンブチャ、電解質強化水などの新興飲料カテゴリー向けに設計された植物ベース、ボタニカル、ハイブリッドフレーバー処方に向けてポートフォリオを拡大しています。

規制の変化が確立されたGRAS文書とコンプライアンスインフラを持つ企業に有利に働き、新規参入者にとっての参入障壁を生み出しながら包括的な安全性データベースを持つ既存企業に報いるため、競争の激しさは増しています。戦略的パターンは垂直統合とバイオテクノロジー採用へのシフトを明らかにしており、GlanbiaによるFlavor Producersの3億米ドルの買収とMcCormickによるFONA Internationalの7億1,000万米ドルの買収を含む主要な買収は、天然フレーバー能力と顧客関係に置かれるプレミアム評価を示しています。Symriseは広範なR&D能力で支配しており、高度な抽出技術とAI駆動のフレーバーマッピングを活用して、クリーンラベル、健康志向、本物のフレーバープロファイルを優先する進化する消費者嗜好に対応しています。

大手フレーバーハウスに加えて、スタートアップと小規模プレーヤーが新規および地域のフレーバーブレンドを推進することで市場競争が激化し、製品差別化を促進しています。エキゾチック、天然、パーソナライズされたフレーバーに対する消費者需要の増加は、保存中の安定性を維持しながら香りと味を保持する賞味期限を延長するフレーバーマイクロカプセル化技術でメーカーに革新を促しています。さらに、持続可能性とトレーサビリティが主要な競争要因となっており、企業はバイオベースの原料とエコフレンドリーな生産方法に投資しています。レディ・トゥ・ドリンクティー、機能性飲料、フレーバーウォーターなどの成長する飲料セグメントは特に有利であり、競争をさらに深めています。全体として、イノベーションの機動性、戦略的コラボレーション、健康と持続可能性のトレンドに合わせる能力が、現在の飲料フレーバー市場環境での成功を定義しています。

飲料フレーバー業界のリーダー企業

International Flavors & Fragrances Inc.

Jeneil Biotech

Kerry Group plc

Givaudan S.A.

MB-Holding GmbH & Co. KG(MartinBauer)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Sensient Flavors & ExtractsはBioSymphonyと呼ばれるバイオトランスフォーメーションを通じて開発された天然フレーバーのポートフォリオを発売しました。Sensient Flavors & Extractsは、自然界に存在する原料を使用したBioSymphonyが特別な地域ラベリングの必要性を排除し、グローバルブランドの処方を簡素化すると述べました。このポートフォリオは、プレミアム化、フレーバー拡張、原料課題ソリューションの3つの方法で食品・飲料メーカーに価値を提供しました。

- 2025年3月:BASF Aroma IngredientsのバイオテクノロジーブランドであるIsobionicsは、フレーバー市場に2つの新しい天然原料を発売しました。Isobionics Natural beta-Sinensal 20とIsobionics Natural alpha-Humulene 90は発酵プロセスを使用して生産され、フレーバー業界への新たな追加となりました。このフレーバー原料は高純度であり、非アルコール飲料およびアルコール飲料、特にマンゴー、ラズベリー、ミント、柑橘系フレーバーに適しています。

- 2024年4月:フレーバー業界のリーダーであるTorani社は、150種類以上のシロップとソースのポートフォリオにTorani ドラゴンフルーツシロップを追加しました。その独特の外観とは対照的に、ドラゴンフルーツは花のような香りを持つ軽くさわやかなフレーバーで、しばしば洋梨とキウイに例えられます。Torani ドラゴンフルーツシロップは、様々な主流フレーバーと組み合わせて新しく興味深い味の組み合わせを生み出すのに適していました。

世界の飲料フレーバー市場レポートの範囲

| アルコール飲料 |

| 非アルコール飲料 |

| 天然 |

| 人工 |

| 液体 |

| 粉末 |

| その他 |

| 飲料業界 | |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 |

| 飲料タイプ別 | アルコール飲料 | |

| 非アルコール飲料 | ||

| カテゴリー別 | 天然 | |

| 人工 | ||

| 形態別 | 液体 | |

| 粉末 | ||

| その他 | ||

| エンドユーザー別 | 飲料業界 | |

| フードサービス | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の世界の飲料フレーバー市場の規模はどのくらいですか?

飲料フレーバー市場規模は2025年に53億3,000万米ドルと評価されており、2030年までに72億1,000万米ドルに達すると予測されています。

フレーバー収益に最も貢献している地域はどこですか?

アジア太平洋地域がグローバル価値の35.03%でリードしており、2030年に向けて最も速いCAGR 7.83%を示しています。

粉末フレーバーが支持を得ているのはなぜですか?

粉末システムは機能性原料の安定性を向上させ、賞味期限を延長し、輸送コストを削減するため、CAGR 8.32%で成長しています。

天然フレーバーへの需要を牽引しているものは何ですか?

規制の厳格化とクリーンラベル製品に対する消費者の嗜好が、人工フレーバーの方が安価であるにもかかわらず天然フレーバーの採用を増加させています。

最終更新日: