フルーツフィリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

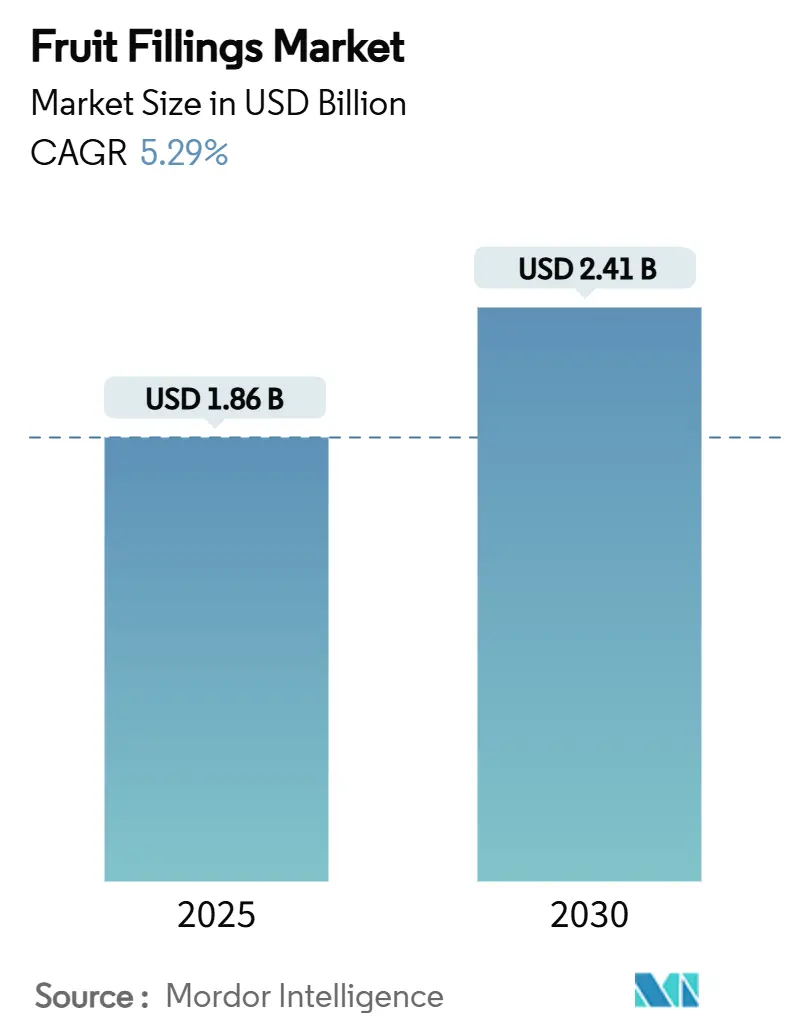

| 市場規模 (2025) | 1.86 十億米ドル |

| 市場規模 (2030) | 2.41 十億米ドル |

| 成長率 (2025 - 2030) | 5.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

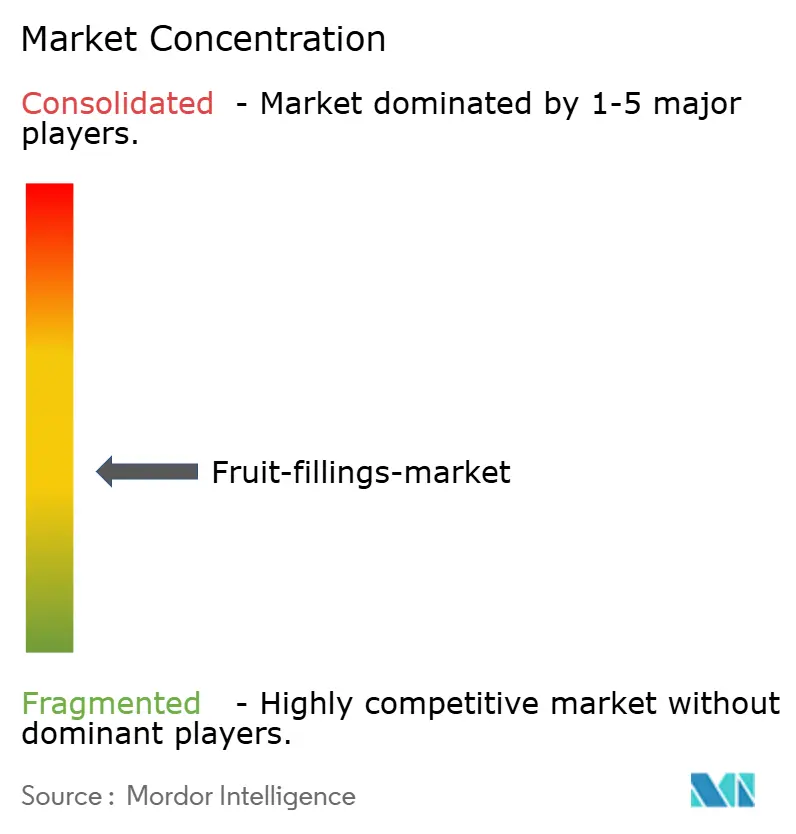

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフルーツフィリング市場分析

世界のフルーツフィリング市場は2025年に18億6,000万USDに達するという堅調なパフォーマンスを示し、年平均成長率(CAGR)5.29%を維持しながら2030年までに24億1,000万USDの市場規模を達成する見込みです。市場の底堅さは、食品加工業務における不可欠な役割に起因しており、特に消費者の嗜好が利便性の高い食品やクリーンラベル原材料を使用した製品へとシフトしていることが背景にあります。しかし、業界はサプライチェーン全体にわたって重大な業務上の課題に直面しています。オレンジジュース先物価格は、主にシトラスグリーニング病の広範な影響と作物収量に影響を与える予測不能な気象パターンにより、前例のない水準まで上昇しています[1]出典:アメリカ農業局連合会、「オレンジ価格」、fb.org。欧州およびトルコ市場ではさらに状況が複雑化しており、チェリー生産者が壊滅的な春の霜害により収穫量の70〜80%に及ぶ甚大な損失を報告しており、生産能力に深刻な影響を与えています。

主要レポートのポイント

- タイプ別では、果肉なしが2024年のフルーツフィリング市場シェアの55.83%を占め、果肉入りは2030年にかけてCAGR 5.78%を記録する見込みです。

- フルーツカテゴリー別では、ベリー類が2024年に51.05%のシェアでトップとなり、熱帯果実は2025〜2030年にかけてCAGR 5.98%で拡大する見通しです。

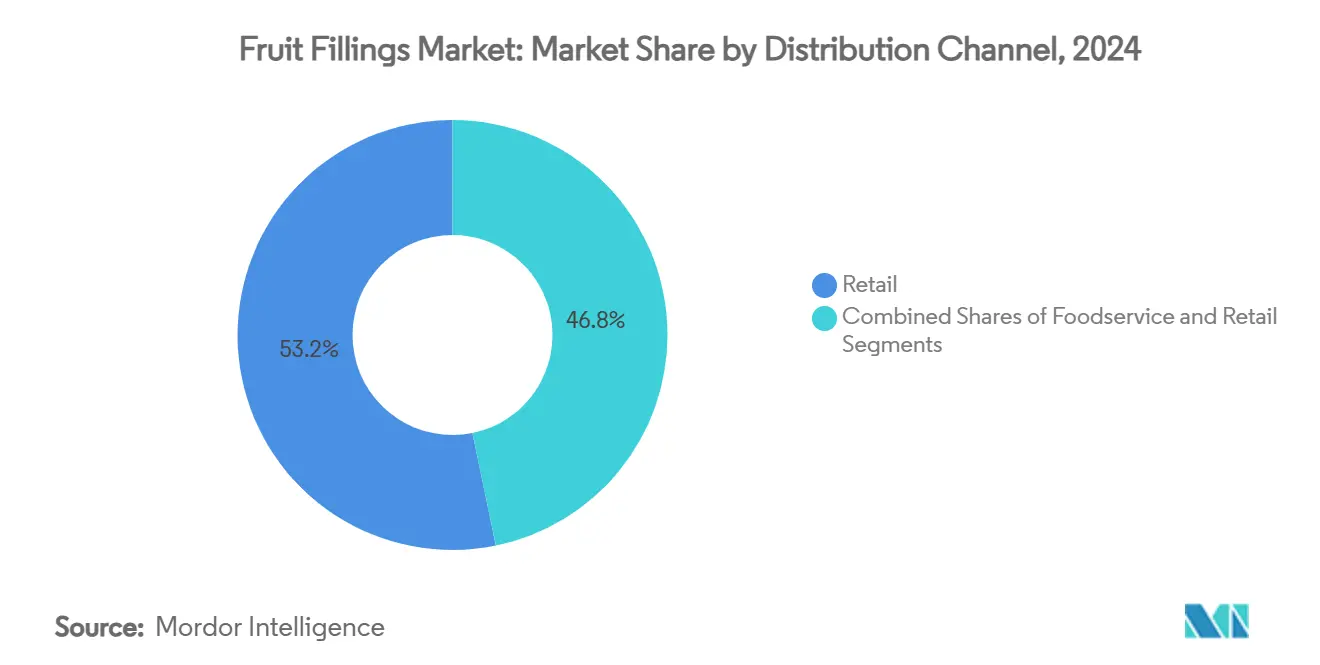

- 流通チャネル別では、小売が2024年のフルーツフィリング市場規模の53.22%を占め、フードサービスは2030年にかけてCAGR 6.01%で拡大しています。

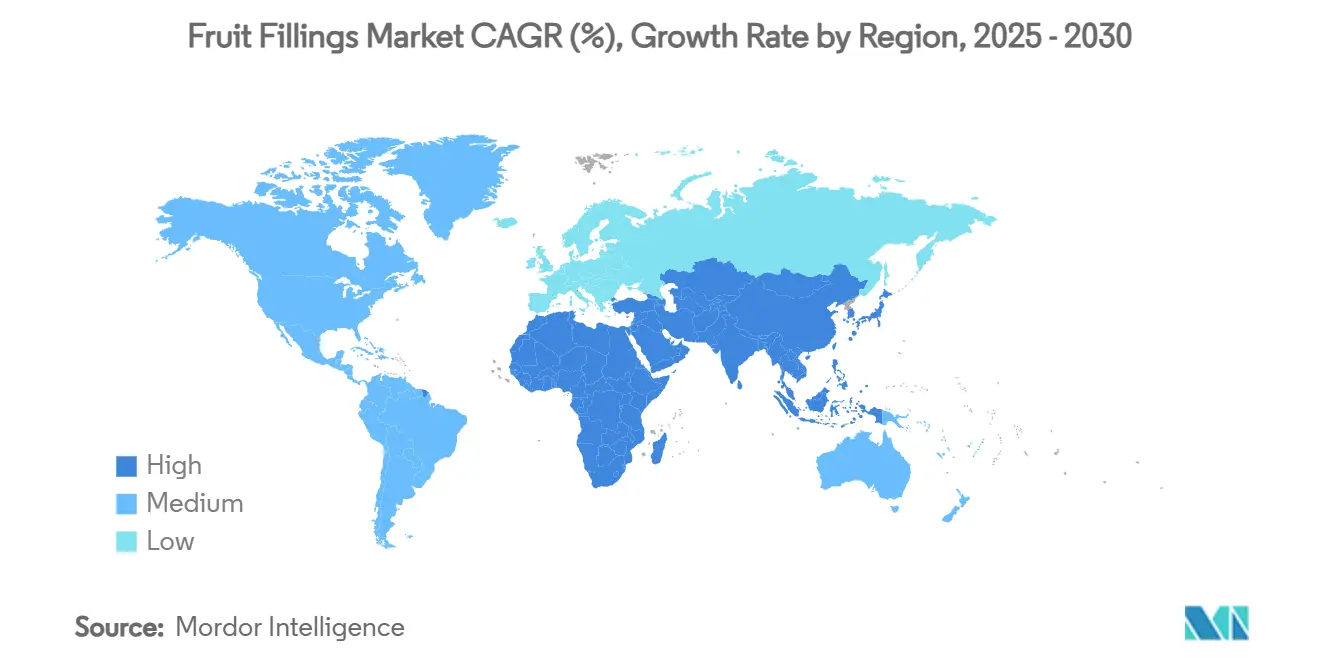

- 地域別では、北米が2024年に37.19%のシェアを保有し、アジア太平洋が2030年にかけて最高のCAGR 6.14%を記録しています。

世界のフルーツフィリング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い即食・即焼き食品への需要拡大 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 低糖・天然・オーガニックフルーツフィリングへの需要牽引 | +0.9% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| ベーカリー・菓子・乳製品業界の拡大 | +1.1% | アジア太平洋中心、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 新フレーバー・食感・機能性原材料による製品革新 | +0.8% | グローバル | 短期(2年以内) |

| 天然着色料・甘味料への嗜好の高まり | +0.7% | 北米・欧州連合 | 長期(4年以上) |

| 職人技・グルメベーカリー製品の人気上昇 | +0.6% | 欧州・北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性の高い即食・即焼き食品への需要拡大

クイックサービスレストランはメニューにフルーツ原材料を戦略的に取り入れており、McDonald'sやWendy'sなどの主要プレーヤーがバリューミールに新鮮なフルーツを積極的に組み込み、迅速かつ栄養価の高い食品オプションへの大きなシフトを示しています。市場では、健康意識の高いミレニアル世代の親が家族のために利便性と栄養価を兼ね備えたおやつを求める中、柑橘類やベリーフレーバーを特徴とした一人前スナックへの消費者需要の高まりが見られます。産業用ベーカリーは、複雑な流通ネットワーク全体で製品品質を効果的に維持する高度な常温保存可能なフィリングを活用することで市場需要に対応しています。個別急速冷凍(IQF)技術の導入は、フルーツフィリングの色と食感の保持に革命をもたらし、伝統的なドーナツから利便性の高いハンドパイまで、さまざまな焼き菓子への多用途な応用を可能にしています。こうした市場の発展により、フルーツフィリングセグメントは世界のコンビニエンスフードサプライチェーンの不可欠な構成要素として確固たる地位を確立し、小売店、フードサービス施設、産業製造セクター全体にわたって持続的な需要を育んでいます。

低糖・天然・オーガニックフルーツフィリングへの需要牽引

人工原材料に対する消費者の懸念の高まりが、クリーンラベルフルーツフィリングへの需要増加を牽引しており、消費者の相当数が人工保存料の安全性に対する不安を表明しています。この市場シフトは天然保存方法の進歩を促しており、Kemin Industriesがバッファリング酢と植物エキスを組み合わせてカビの発生を防ぎながら製品品質を保持するShield Vを導入したことがその好例です。米国食品医薬品局(FDA)が最近承認した天然着色添加物(バタフライピー花エキスおよびGaldieria blueを含む)は、製造業者に合成染料の天然代替品を提供しています。これらの天然着色料は、色の一貫性が消費者の受容に影響するフルーツフィリングにおいて重要な役割を果たしています。規制当局の承認は、保存と安定性の要件に対応しながら、業界の天然原材料への移行を促進しています。

ベーカリー・菓子・乳製品業界の拡大

北米における世界のベーカリー産業の相当な評価額は、フルーツフィリングサプライヤーに恩恵をもたらす強い需要を示しており、特に製造業者がプレミアムおよび健康志向製品に注力していることが背景にあります。PuratosのTaste Tomorrow調査は2025年の3つの主要トレンドを特定しています:サワードウへの関心の著しい成長、料理の融合の拡大、そして栄養バランスの取れたチョコレート製品への消費者嗜好の増加です。乳製品セグメントは相当な潜在性を示しており、米国の消費者の大多数がマンゴーやグアバなどのエキゾチックなフルーツフレーバーを試しています。イチゴ、ブルーベリー、ラズベリーは乳製品用途における主要なフルーツ原材料であり続けています。Emmi GroupによるMademoiselle Dessertsの大規模買収に代表される業界の統合は、プレミアムデザート市場でのポジションを強化することを目的としており、フランス風製品革新を支援するためのフルーツフィリング生産能力の強化が必要とされています。

新フレーバー・食感・機能性原材料による製品革新

フルーツフィリング市場は、製造業者がソーシャルメディアの新興フレーバートレンドと消費者の健康意識の高まりに対応する中、急速な革新を経験しています。ホワイトピーチは市場において主要なフレーバー選択肢として確立されており、上半期に世界中で相当数の製品発売が記録され、主に飲料、ヨーグルト、デザート、アイスクリームで見られます。このフレーバーは、追加の砂糖なしに贅沢さへの消費者嗜好を満たす、自然に甘くフローラルなプロファイルを提供します。製造業者はまた、デンマークのStevnsbaerチェリーから製造されたマルトデキストリンフリーの高食物繊維フルーツパウダーであるCherryShieldなどの機能性原材料を開発しています。この原材料は、疾病予防と腸内健康をサポートするポリフェノールを含む強化された健康上の利点を提供します。新しい加工技術が市場における食感の革新を可能にしています。例えば、Provisur Technologiesは、産業規模の生産を達成しながら製品品質を維持するフルーツコンポート生産用のモジュラーシステムを開発しました。これらの技術的改善により、製造業者は商業規模で強化された食感と機能的属性を持つフルーツフィリングを生産できるようになっています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品安全・表示規制 | -0.8% | 北米および欧州連合でコンプライアンスコストが最も高いグローバル市場 | 長期(4年以上) |

| 製品品質と一貫性の維持における課題 | -0.6% | 特に中小規模製造業者に影響するグローバル市場 | 中期(2〜4年) |

| 原料果実の腐敗による廃棄とコスト非効率 | -0.5% | コールドチェーンインフラが限られた地域で深刻な影響を受けるグローバル市場 | 短期(2年以内) |

| クリーンラベルでありながら安定したフルーツフィリング開発における技術的障壁 | -0.4% | 新興市場でより高い障壁があるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全・表示規制

食品安全規制は主要市場全体でより厳格になっており、各国政府がコンプライアンスコストと市場参入障壁を高める厳格な基準と表示要件を実施しています。米国では、FDAの現行適正製造規範規制(21 CFR第110条)がフルーツフィリング製造に関する具体的な要件を定めており、人員衛生、施設管理、設備の衛生管理、生産管理を網羅しています[2]出典:米国FDA、「21 CFR第120条—HACCPシステム」、ecfr.gov。カナダ安全食品法は、充填基準、栄養情報、原産国表示を含む加工果実製品の詳細な表示要件を義務付けており、カナダファンシーおよびカナダチョイスなどの特定のグレーディングシステムも含まれています[3]出典:カナダ政府、「加工果実の表示要件」、inspection.canada.ca。21 CFR第120条に基づく危害分析重要管理点(HACCP)システムは、加工業者に食品ハザードの特定、管理措置の実施、5対数低減を達成しなければならない病原体低減プロセスを含む詳細な記録の維持を要求しています。これらの包括的な規制要件は、中小規模製造業者にとって参入障壁を生み出す一方、既存のコンプライアンスシステムを持つ確立された企業を優遇しており、市場の統合につながる可能性があります。

製品品質と一貫性の維持における課題

フルーツフィリングの品質一貫性は、農業原材料のばらつきと加工中に天然果実の特性を維持することの複雑さにより課題に直面しています。フルーツフィリングの高い糖分含有量と水分レベルは、クリーンラベル要件に沿った堅牢な保存方法を必要とする真菌汚染に対して脆弱です。消費者の嗜好はソルビン酸カリウムや安息香酸ナトリウムなどの従来の保存料から離れており、製造業者は高圧処理、パルス電場、植物由来の保存システムなどの高度な技術を採用することを余儀なくされています。これらの技術的実装には相当な設備投資と専門的な技術的専門知識が必要です。原材料価格の変動は、Barry Callebautの事業運営に影響を与えた世界のカカオ価格の大幅な上昇に示されるように、生産コストと業務計画に引き続き影響を与えています。果実の腐敗しやすい性質は追加の業務上の複雑さを生み出し、効率的な在庫管理システムと温度管理された物流インフラを必要とし、限られたリソースを持つ中小規模製造業者にとって特に課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:食感の嗜好が市場の進化を牽引

果肉なしセグメントは2024年に55.83%のシェアで市場を支配し、主流の食品用途全体で強い消費者受容を示しています。滑らかで一貫した食感へのこの嗜好は、製造の標準化とコスト効率が重要な要素であるヨーグルト、アイスクリーム、大量市場向け焼き菓子などの日常製品において特に顕著です。

対照的に、果肉入りセグメントは2030年にかけてCAGR 5.78%という堅調な成長を経験しており、プレミアムな食体験への消費者嗜好の進化を活かしています。この成長は主に、本物のフルーツ含有量と天然原材料を強調する職人的なポジショニング戦略によって牽引されています。明確な食感の特性が明確な市場差別化を生み出しており、滑らかなフィリングが生産効率とコスト管理を最適化する一方、果肉入りは製造業者が知覚品質と天然製品属性に基づいたプレミアム価格戦略を実施することを可能にしています。

フルーツカテゴリー別:熱帯果実の急成長がベリー類の優位性に挑戦

ベリー類は2024年に51.05%という相当な市場シェアで市場ランドスケープを引き続き支配しています。この強固なポジションは、確立されたサプライチェーンネットワークとベリー製品に対する消費者の深く根付いた親しみから生まれています。一方、熱帯果実セグメントは、消費者が多様なフレーバープロファイルと国際的な味覚体験をますます受け入れる中、2030年にかけてCAGR 5.98%で顕著な勢いを示しています。

核果類と柑橘類セグメントは中間的な市場ポジションを維持していますが、柑橘類は地中海地域が世界の生産と貿易フローに過大な影響を与えることによる顕著なサプライチェーンの課題に直面しています。熱帯果実カテゴリーの加速は、アジア太平洋地域が世界の果実・野菜輸入需要の主要な牽引役として台頭していることを活かすための加工業者による計算された動きを反映しています。しかし、パイナップルのサプライチェーンは、エルニーニョ気象パターンがインドネシア、タイ、ベトナム、フィリピンを含む主要生産国に影響を与え、市場全体のダイナミクスに影響を与えるという重大な課題に直面しています。

流通チャネル別:フードサービスの勢いが加速

小売流通は2024年に53.22%の市場シェアで支配的なポジションを維持し、確立された消費者購買行動と堅牢なサプライチェーンインフラを基盤としています。フードサービスセグメントは強い成長ポテンシャルを示しており、主にレストラン業界の継続的な回復とメニュー提供の継続的な革新に影響を受け、2030年にかけてCAGR 6.01%が見込まれています。

ベーカリー・パティスリー、乳製品・冷凍デザート、菓子、飲料などの多様なセグメントを包含する産業用途は、単価が低いにもかかわらず、市場において最も実質的な数量機会を代表しています。この嗜好は、プレミアムポジショニングよりも一貫した品質と機能的パフォーマンスの維持を重視する製造業者の姿勢から生まれています。フードサービスセグメントの顕著な成長は、消費者の食事嗜好の根本的な変化を反映しており、特にクイックサービスレストランが新鮮なフルーツの選択肢を拡大していることに顕著です。さらに、オペレーターは長時間の保持期間中に製品品質を維持するために設計された利便性ソリューションをますます実施しており、フードサービス業務の実際的な課題に対応しています。

地域分析

北米は2024年に37.19%という相当な市場シェアを保有し、世界市場における優位性を示しています。このリーダーシップポジションは、地域の高度な食品加工インフラとコンビニエンスフードに対する確立された消費者嗜好から生まれています。市場の強さは、2025年1月に計画された新しい食品・飲料プロジェクトに7億USD以上が割り当てられるという重大な産業投資によって強調されています。主要な開発には、ノースダコタ州グランドフォークスにおけるAgristoの4億5,000万USD規模の加工施設と、テキサス州ランカスターにおける4億1,000万USD規模のベーカリー製造施設が含まれます。しかし、地域はシトラスグリーニング病と極端な気象の影響による米国のオレンジ生産の減少を含む顕著な課題に直面しています。ミシガン州のタートチェリー市場は、気象の変動と害虫の圧力を管理しながら、トルコからの輸入との競争を引き続きナビゲートしています。米国農務省(USDA)は、強化された地域生産と気候スマートな農業慣行を通じて食料システムを強化するイニシアチブを実施することで積極的に対応しています。

アジア太平洋は最も急成長している地域として台頭しており、2030年にかけて堅調なCAGR 6.14%が見込まれています。この例外的な成長率は、地域を市場拡大の主要エンジンとして位置づけており、果実・野菜輸入の世界的なハブとしての役割の増大によって牽引されています。地域の発展は、ベトナムのMekong Delta GourmetとのOctoFrostの戦略的パートナーシップに代表される高度なIQF加工能力のための処理技術への相当な投資によってさらに加速されています。さらに、インドの主要加工業者はマンゴーなどの製品の冷凍技術に多大な投資を行っており、食品加工における技術的進歩への地域のコミットメントを示しています。

欧州は加工果実・野菜市場における価格インフレの課題を乗り越え、2023年に世界輸入額の47%を確保しました。地域の市場はドイツ、オランダ、英国を含む主要輸入国によって牽引されています。欧州の市場の強さは、持続可能性とオーガニック製品への注力によって強化されており、ドイツがオーガニック加工果実の最大市場として確立されています。地元調達原材料への消費者嗜好が地域全体でプレミアムポジショニング戦略を引き続き牽引しています。地中海の柑橘類産業は、シトラストリステザウイルスやファイトプラズマ(黄龍病)などの疾病による継続的な課題にもかかわらず、世界の柑橘類生産の約20%を占める皮むきしやすい果実の主要輸出国としての重要性を維持しています。

競合ランドスケープ

フルーツフィリング市場は、業界内に多様な機会を生み出す分散した構造を持つ中程度の集中度を示しています。この市場環境は、確立された企業が戦略的統合を追求する一方で、ニッチプレーヤーが専門的な市場セグメントを開拓することを可能にしています。市場の分散した性質は、さまざまなビジネスモデルと業務アプローチが共存し成功するための柔軟性を提供しています。

主要企業は、サプライチェーン管理を強化し市場ポジションを向上させるために垂直統合戦略を積極的に追求しています。注目すべき例として、Dawn FoodsによるRoyal Steensmaの事業の戦略的買収があり、オランダに4つ、タイに1つの製造施設が含まれていました。この拡大により、Dawn Foodsの生産能力と国際的なプレゼンスが大幅に強化されました。並行して、企業は主要な差別化要因として技術的進歩に投資し、自動化システムとAI駆動の分析を実装して業務を最適化しています。Barry CallebautによるBC Next Levelプログラムの実装は、企業がコモディティ価格の変動期においても業務上の卓越性を維持しながら市場の課題に適応する方法を示しています。

市場は、特にクリーンラベル保存技術の開発とエキゾチックなフルーツフレーバープロファイルの革新的な創出において、いくつかの未開拓の機会を提示しています。新興市場における拡大ポテンシャルは依然として相当であり、業界参加者に新たな成長の道を提供しています。FDAによる天然着色添加物の承認などの最近の規制の発展は、製品処方に新たな可能性を開きました。これらの規制変更は、中小規模の革新的な企業が独自の製品を開発し、確立された市場ポジションに効果的に挑戦できる環境を生み出し、業界のダイナミックな性質に貢献しています。

フルーツフィリング業界リーダー

Puratos Group

Agrana Beteiligungs-AG

Dawn Food Products

Tate & Lyle PLC

Cargill Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Tate & Lyleは18億USDでCP Kelcoの買収を完了し、甘味付け、口当たり、強化における強化された能力を持つ世界有数の特殊食品・飲料ソリューション事業を創出し、特にペクチンと自然由来原材料のポートフォリオを強化しました。

- 2024年10月:Emmi Groupは約9億7,300万USDでMademoiselle Dessertsの買収を完了し、プレミアムデザート市場における販売シェアを9%から17%に倍増させ、フランス風デザート製品における世界的なリーダーポジションを確立しました。

- 2024年6月:Dawn Foodsはオランダに4つの製造工場とタイに1つの施設を含むフルーツフィリング専門のオランダのベーカリー原材料メーカーRoyal Steensmaを買収し、Dawnの世界的な製造能力を大幅に拡大しました。

世界のフルーツフィリング市場レポートの範囲

| 果肉入り |

| 果肉なし |

| ベリー類 |

| 柑橘類 |

| 核果類 |

| 熱帯果実 |

| その他 |

| 産業用 | ベーカリー・パティスリー |

| 乳製品・冷凍デザート | |

| 菓子 | |

| 飲料・スムージー | |

| その他 | |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ別 | 果肉入り | |

| 果肉なし | ||

| フルーツカテゴリー別 | ベリー類 | |

| 柑橘類 | ||

| 核果類 | ||

| 熱帯果実 | ||

| その他 | ||

| 流通チャネル別 | 産業用 | ベーカリー・パティスリー |

| 乳製品・冷凍デザート | ||

| 菓子 | ||

| 飲料・スムージー | ||

| その他 | ||

| フードサービス | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のフルーツフィリング市場の世界的な価値はいくらでしたか?

18億6,000万USDに達し、CAGR 5.29%で2030年までに24億1,000万USDが見込まれています。

フルーツタイプ別でリードするセグメントはどれですか?

果肉なしバリアントが2024年に55.83%のシェアを保有し、滑らかな食感と加工効率を求める製造業者に支持されています。

最も急速に拡大している地域はどこですか?

アジア太平洋は都市化と拡大するコールドチェーン能力に牽引され、2030年にかけて最高のCAGR 6.14%を記録する見込みです。

クリーンラベルへの需要は処方にどのような影響を与えていますか?

生産者は合成保存料と着色料を天然抗菌剤、ペクチン、植物由来色素に置き換えており、低糖・オーガニックオプションを牽引しています。

熱帯果実加工業者にはどのような成長機会がありますか?

マンゴー、グアバ、パッションフルーツフィリングへの消費者の関心の高まりが熱帯果実のCAGRを5.98%に押し上げており、欧州、北米、中東への輸出機会を生み出しています。

最終更新日: