IQF フルーツおよび野菜市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 14.87 十億米ドル |

| 市場規模 (2031) | 19.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による IQF フルーツおよび野菜市場分析

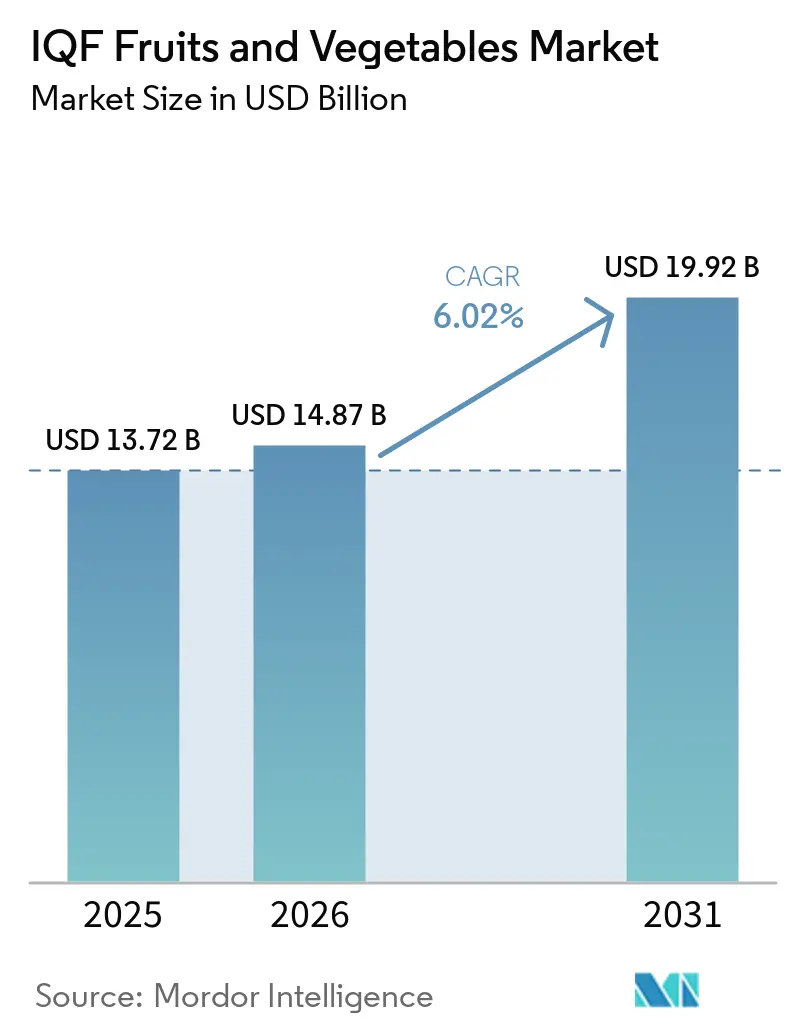

IQF フルーツおよび野菜市場規模は、2025年の137億2,000万米ドルから2026年には148億7,000万米ドルへと拡大し、2031年までに199億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.02%で成長すると予測されています。コールドチェーンの大規模な整備、クイックサービスレストランにおけるメニューの革新、そして有機認証の加速が、北米・欧州・アジア太平洋全域にわたるこの安定した拡大を支えています。小売業者は、利便性が高く栄養素を保持する農産物への需要に応えるべく冷凍食品売り場を拡大しており、加工業者は電力価格の上昇や規制上のペナルティに備えてエネルギー効率の高いトンネルおよび低地球温暖化係数(GWP)冷媒への投資を進めています。垂直統合、自動化、およびベリー栽培における遺伝的進歩が、資本力のある既存大手と中小規模の事業者との格差を広げています。中国、インド、チリの各政府は急速冷凍装置および冷蔵輸送車両の導入を支援しており、現地加工業者が北米および欧州のバイヤーとの輸出契約を確保する助けとなっています。

主要レポートのポイント

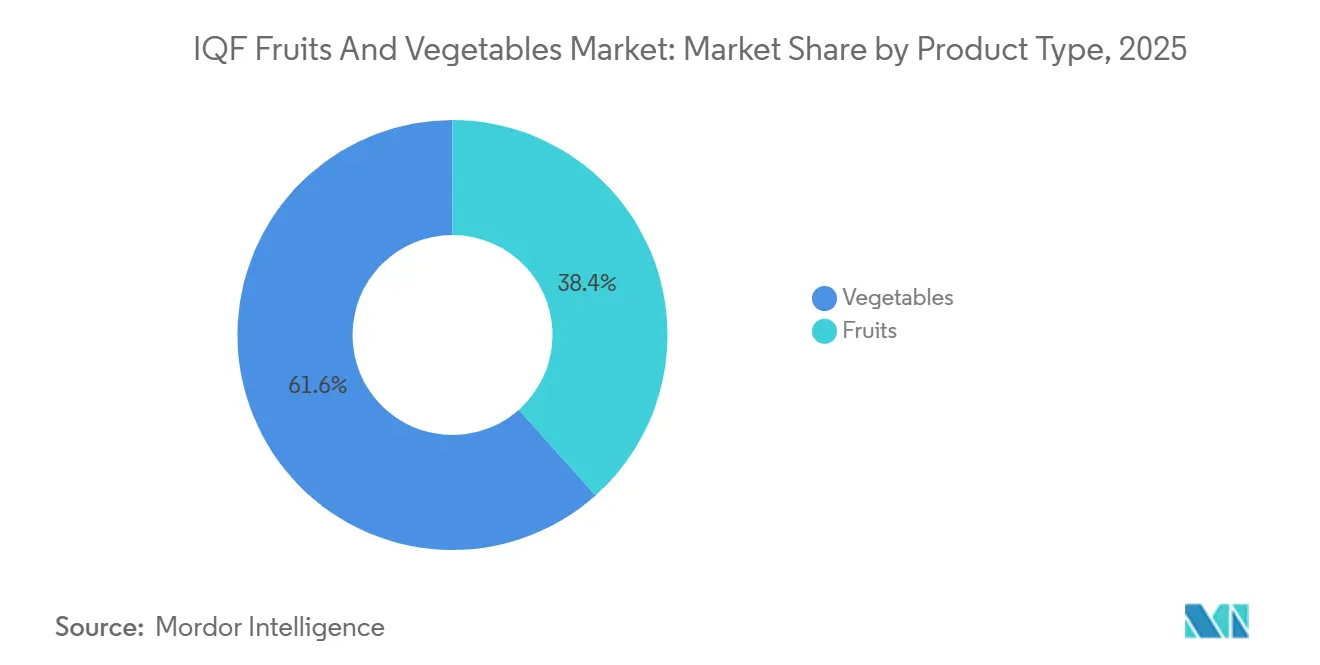

- 製品タイプ別では、野菜が2025年のIQF フルーツおよび野菜市場シェアの61.59%をリードし、一方フルーツは2031年にかけてCAGR 7.08%で成長すると予測されています。

- カテゴリー別では、従来型加工が2025年の売上高の78.69%を占め、オーガニック製品ラインは2026年から2031年にかけて年率7.67%で拡大すると予測されています。

- 形態別では、カット・スライス・ダイスが2025年の販売の67.81%を占め、ホール形態は2031年にかけてCAGR 7.29%で拡大しています。

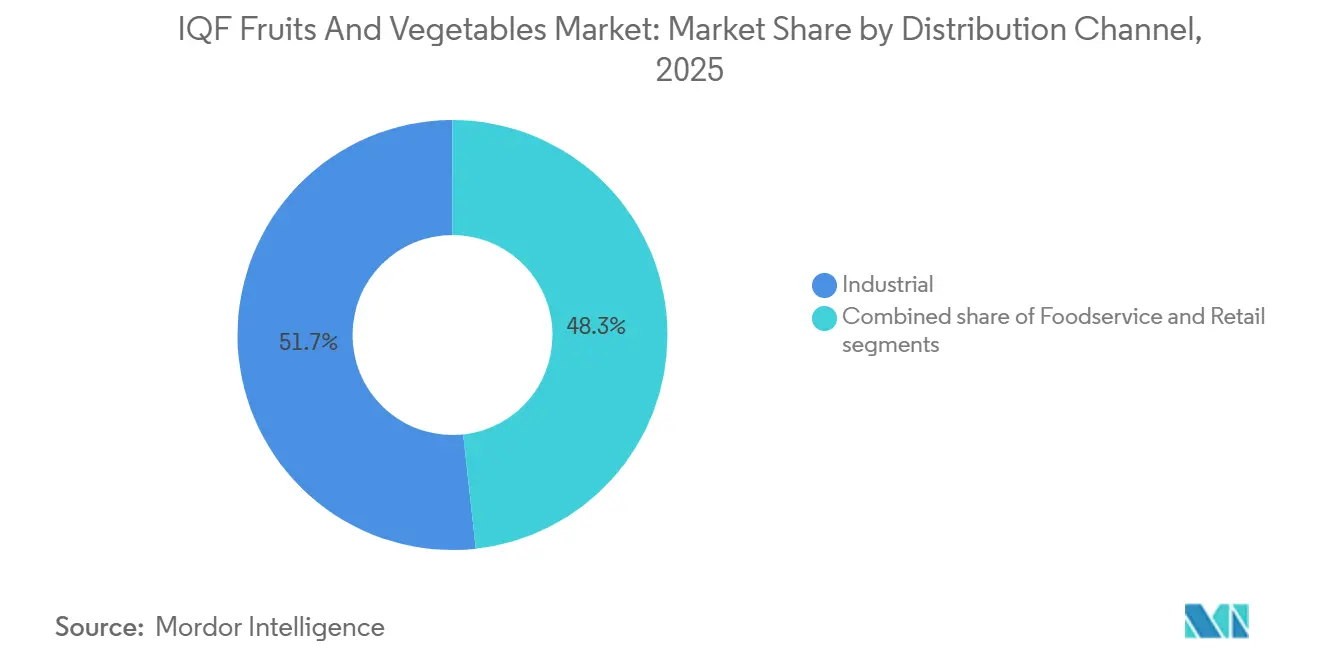

- 最終用途別では、産業用途が2025年の数量の51.72%を占め、フードサービスチャネルが2031年にかけて7.81%と最も高い成長率を示しています。

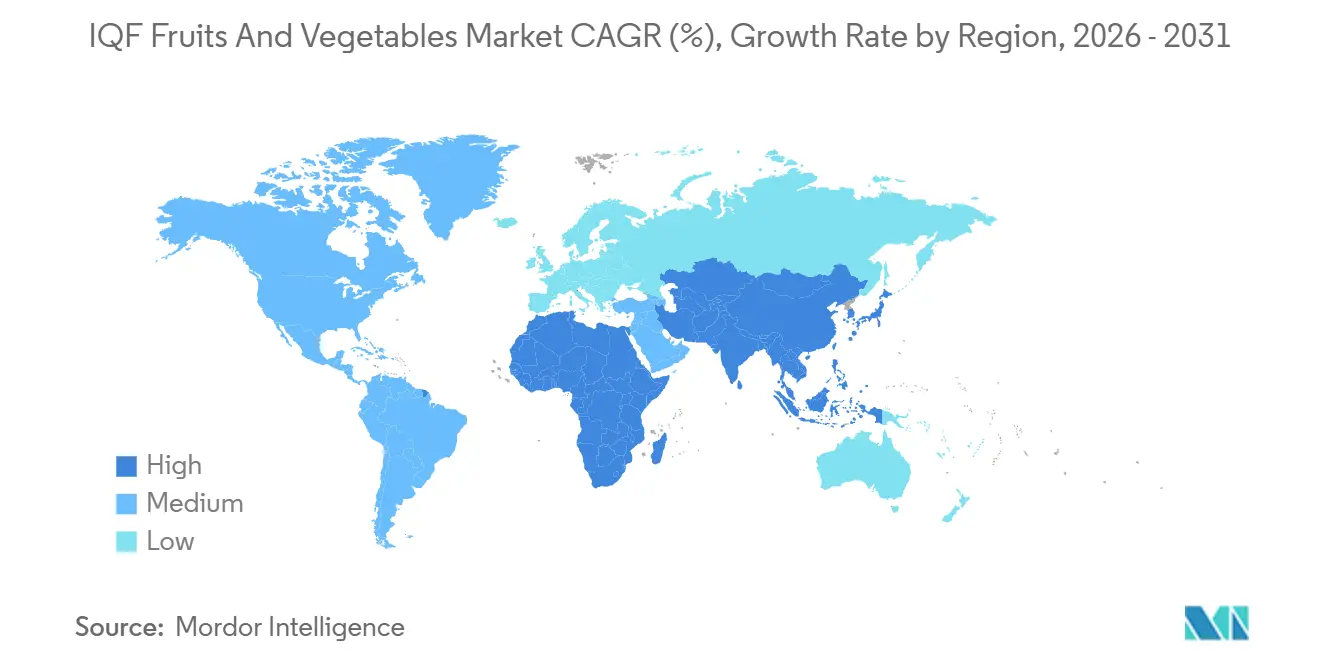

- 地域別では、北米が2025年の世界売上高の35.40%を占めましたが、アジア太平洋は2026年から2031年にかけてCAGR 7.92%と最も高い成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の IQF フルーツおよび野菜市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性が高く栄養素を保持する冷凍農産物への需要の高まり | +1.2% | 北米および西欧で最も強い取り込みを示す、世界全体 | 中期(2〜4年) |

| フードサービスおよびQSRセクターの拡大 | +1.0% | 北米、アジア太平洋(インド、中国、東南アジア)が牽引する、世界全体 | 短期(2年以内) |

| IQF加工およびコールドチェーンインフラの進歩 | +0.9% | アジア太平洋(中国、インド、フィリピン)、南米(チリ、ペルー) | 長期(4年以上) |

| 小売プライベートブランド冷凍農産物ラインの成長 | +0.7% | 北米、欧州(英国、フランス、ドイツ) | 中期(2〜4年) |

| IQF ベリーを調達するスムージー・機能性飲料メーカーの急増 | +0.6% | 北米、欧州、およびアジア太平洋で台頭 | 短期(2年以内) |

| 廃棄物削減に向けてIQFへの移行を促すカーボンフットプリント表示 | +0.5% | 欧州(オーストリア、イタリア、英国)、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性が高く栄養素を保持する冷凍農産物への需要の高まり

消費者は現在、利便性を提供しながら微量栄養素を保持する冷凍形態を好むようになっており、緩慢冷凍や缶詰よりもIQFを選好する傾向が強まっています。オーストリアのライフサイクルアセスメントによると、冷凍ニンジンは消費者廃棄を考慮した場合、1キログラムあたり0.614 kg のCO₂換算排出量を生じさせることが明らかになりました。一方、生ニンジンの排出量は0.186〜0.200 kgでした。しかし、冷凍品はビタミン保持率が高く、腐敗による廃棄を回避できるという利点があります。2025年、Nomad Foodsは22種類の冷凍製品のライフサイクルを分析し、IQF野菜およびフルーツの大部分は、特に小売廃棄や家庭での冷蔵保存を考慮した場合、生鮮品と同等かそれ以下のカーボンフットプリントを持つことを明らかにしました[1]出典:Nomad Foods、「冷凍農産物のライフサイクルアセスメント」、nomadfoods.com。このデータは調達戦略に影響を与えており、小売業者はかつて冷凍品を劣ったものと見なしていた健康志向の消費者を引き付けるべく冷凍食品売り場を拡大しています。同時に、フードサービス事業者はIQFを活用して食材の分量を標準化し、調理時間を短縮しています。このトレンドは特に北米と西欧で顕著であり、共働き世帯が栄養、スピード、サステナビリティを優先した食事ソリューションを求めています。

フードサービスおよびQSRセクターの拡大

労働力不足や生鮮農産物の価格変動に対応するため、クイックサービスレストラン(QSR)および施設給食業者は、個別急速冷凍(IQF)製品の活用をますます強めています。2025年第3四半期、シロップを加えずに天然果汁でIQFフルーツブレンドを解凍することで知られるSmoothie Kingは、32件の新規フランチャイズ契約を締結し、ユタ州およびミネソタ州への進出を果たすという大きな前進を遂げました。同チェーンはまた、米国内1,200店舗で高タンパク質の「パワーイーツ」メニューを導入しました。2025年12月、CargillとMcCainはインドでのパートナーシップを強化し、McCainのポートフォリオ全体をRSPO分別管理パーム油に移行しました。両社はフライドポテト向けのソフトオイルブレンドの共同開発も進めており、アジアのQSR冷凍カテゴリーにおけるイノベーションのトレンドを浮き彫りにしています。マクドナルド、KFC、バーガーキングから承認を受けた唯一のアジアサプライヤーであるHyFun Foodsは、今後9か月以内にフライドポテトの生産能力を倍増させる予定です。輸出と国内販売の収益を均等に分割するという目標のもと、HyFun Foodsは2026年に30万トンの農場産ジャガイモの契約を確保し、2年以内にこれを60万トンに増やすことを目指しています。これらの動向は、インド、中国、東南アジアにおけるQSR市場の拡大を裏付けており、IQF野菜およびフルーツへの需要の高まりを牽引しています。これらの製品は、多様な地域にわたって一貫した風味プロファイルを確保するハイスループットキッチンに不可欠です。

IQF加工およびコールドチェーンインフラの進歩

収穫後損失を抑制し輸出市場を開拓するため、アジア太平洋および南米の各国政府は急速冷凍装置の設置を支援し、冷蔵物流の強化に取り組んでいます。2025年までに、インドのプラダン・マントリ・キサン・サンパダ・ヨジャナは、承認した404プロジェクトのうち300件を完了しました。この取り組みにより、1,924か所のパックハウスと6,485台の冷蔵バンが整備され、IQF急速冷凍装置に対してプロジェクトあたり最大1,000万インドルピー(約120万米ドル)を上限として35%〜50%の資本補助金が提供されました。2025年、中国の冷蔵倉庫容量は5%増加し、2億7,700万立方メートルに達しました。同時に、冷蔵トラックの台数は19%増加し、587,900台となりました。これらの進歩により、加工業者は遠隔農業地域へのアクセスが可能となり、地方中核都市の需要にも対応できるようになりました[2]出典:グローバルコールドチェーンアライアンス、「アジア太平洋冷蔵倉庫レポート2026」、gcca.org。フィリピンは果物・野菜輸出業者を視野に入れ、100か所の冷蔵保管施設の整備に5,300万米ドルを充当しました。チリの冷凍フルーツ産業は変革を遂げ、最先端のIQFラインや機械収穫、品種更新を採用しました。この近代化により、2024年の輸出は26%急増し、22万5,000トン、7億1,500万米ドルに達しました。特にブルーベリーが出荷量の46%を占め、ラズベリーは2025年初頭に70%という著しい増加を記録しました。こうしたインフラ整備の進展により、冷凍時間が短縮され、製品品質が向上し、小規模農家でもトレーサビリティとHACCP認証を重視するプレミアム輸出市場へのアクセスが可能となっています。

IQF ベリーを調達するスムージーおよび機能性飲料メーカーの急増

機能性飲料のフォーミュレーターおよびスムージーチェーンは、予測可能な価格で抗酸化物質が豊富な原材料を確保するため、IQF ベリーの複数年契約を締結しています。-18℃での急速冷凍によりアントシアニンを最大95%保持するオーガニックIQFブラックベリーが、カフェやレストランに向けて販売促進されています。これらのブラックベリーには、USDA オーガニック、EU オーガニック、HACCP、コーシャー、ISO 22000、ハラールといった多数の認証が付与されています。2025年12月、KD Healthy Foodsは、メーカー、ベーカリー、飲料メーカー、フードサービス、小売、プライベートブランドクライアントを含む多様な顧客層を対象にIQFブラックベリーを展開し、パック全体を解凍することなく正確な分量管理が可能な個別フリーフローベリーの利点を強調しました。2024年、ポーランドは1億390万kgの冷凍ラズベリーを輸出し、2億640万米ドルを獲得しました。一方、チリは3,760万kgを出荷し、1億2,030万米ドルの評価を受けました。単価は原産地と品質グレードによって1kgあたり3.00〜8.09米ドルと幅がありました。東欧と南米への供給集中は、季節外れの供給を生み出しています。スムージー事業者はこれを活用して年間を通じたメニューの一貫性を確保し、機能性飲料セクターのブランドはIQF ベリーを活用して人工着色料や保存料を含まないクリーンラベル製品を開発しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IQFラインの高い資本コストおよびエネルギーコスト | -0.8% | 電力価格が高い地域(欧州、アジアの一部)で深刻な、世界全体 | 中期(2〜4年) |

| 主要市場における生鮮農産物への消費者の選好 | -0.5% | 北米、西欧、都市部アジア | 長期(4年以上) |

| 農薬残留物の厳格な監査による出荷拒否の発生 | -0.6% | EU輸入業者、北米(FDA執行)、アジア太平洋(台湾、日本) | 短期(2年以内) |

| 冷媒の段階的削減(HFC禁止)による改修コストの上昇 | -0.7% | EU Fガス規制およびEPA AIM法の遵守が先行する、世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IQFラインの高い資本コストおよびエネルギーコスト

加工業者は、多額の初期設備投資と継続的なエネルギーコストという二重の課題に直面しています。これにより、低コスト融資の確保が困難な中規模事業者にとって障壁が生じています。個別急速冷凍(IQF)システムの設置規模は、1時間あたり500〜1,000 kgを処理するコンパクトな装置から、5トン以上を処理する大型システムまで多岐にわたります。冷凍のエネルギー基準は通常1トンあたり140〜220 kWhで推移し、最高水準の設備では1トンあたり80〜130 kWhの効率を誇ります。注目すべき事例として、エジプトのIQF野菜工場は110万米ドルの効率改善投資を行った後、年間1.4 GWhのエネルギー節約を実現し、わずか5.2年という回収期間を達成しました(エジプトIQF事例研究)。さらに複雑な要因として、欧州および一部のアジア地域における電力価格の変動が課題をもたらしています。例えば、ドイツとイタリアの加工業者は、エネルギーコストが総営業費用の15%〜20%を占めています。一方、天然ガスおよび水力発電の料金が低い北米の同業者では、このコストは8%〜12%と管理しやすい水準にとどまっています。このエネルギーコストの格差が業界の統合を促進しています。GreenYardやConagra等の大手企業は規模の優位性を活かし、有利なユーティリティ契約を確保するとともに、オンサイト再生可能エネルギー発電への投資を積極的に進めています。一方、中小規模の加工業者は品質や規制遵守を犠牲にすることなく価格競争力を維持しようと苦闘しています。

冷媒の段階的削減(HFC禁止)による改修コストの上昇

加工業者は規制上の義務により、冷凍設備の改修または交換を余儀なくされており、その費用は施設1か所あたり100万米ドル以上に上ることがあります。EPAのAIM法およびEUのFガス規制2024/573は、2025年、2026年、2027年、2030年1月を期限としてHFCの段階的削減を義務付け、違反に対してはペナルティを課しています。R-290(プロパン)、CO₂、HFOブレンドなどの新冷媒は、可燃性や高い運転圧力への対応のため、圧縮機、熱交換器、安全システムの再設計を必要とします。EU加工業者は、モントリオール議定書のキガリ改正に起因する追加的な課題にも直面しており、これは途上国経済の段階的削減スケジュールを加速させ、欧州市場を対象とする輸出業者に不確実性をもたらしています。改修オプションを評価する技術的知見を持たない中小規模事業者の多くは、遵守対応が遅れています。これにより、コールドチェーンパートナーが非準拠の荷物の受け取りを拒否した場合、出荷拒否につながる可能性があります。この規制上の変化の結果、資本力のある既存大手は改修コストを吸収できる一方、資源が乏しい新規参入者は市場アクセスを失うリスクにさらされるというパフォーマンスギャップが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベリーがフルーツセグメントの成長加速を牽引

2026年から2031年にかけて、フルーツは年率7.08%で成長し、2025年の売上高の61.59%を占めた野菜を上回る見込みです。イチゴ、ブルーベリー、ラズベリー、ブラックベリーを含むベリー類がこの成長を牽引しており、スムージーチェーンの拡大、機能性飲料のフォーミュレーション、オーガニックIQFパックの小売促進が後押ししています。2024年、チリの冷凍フルーツ輸出は数量ベースで26%急増し、22万5,000トンに達しました。ブルーベリーがこれらの出荷量の46%を占め、ラズベリーは南部地域での新規植栽と機械収穫の採用により2025年初頭に70%という著しい増加を記録しました。パイナップル、マンゴー、パパイヤなどの熱帯フルーツは、アジア太平洋および北米市場で人気を高めています。加工業者はヨーグルトトッピングやデザート向けにIQFダイスを製造していますが、これらの数量はまだベリーカテゴリーに及びません。一方、石果類や柑橘類などその他のIQFフルーツは、ベーカリーや菓子チャネルでニッチな需要を持ちますが、缶詰や乾燥品との競合に直面しています。

2025年、野菜は61.59%の市場シェアを保持し、根菜類(ニンジン、ジャガイモなど)、豆類(エンドウ豆、インゲン豆など)、アブラナ科野菜(ブロッコリー、カリフラワーなど)が牽引しました。長い保存期間が評価される根菜類は、スープ、シチュー、調理済み食品に幅広く活用されています。植物性タンパク質トレンドの波に乗る豆類は、冷凍エンドウ豆や枝豆を主要な肉代替品として位置付けています。アブラナ科野菜は再び注目を集めており、QSR事業者が健康志向メニューにローストブリュッセルスプラウトやカリフラワーライスを加えています。ピーマン、タマネギ、葉物野菜などその他のIQF野菜は、ピザトッピングや炒め物キットとして特定のニーズに対応しています。ペルーと中国でのHortifrut社の品種更新イニシアチブは、メキシコの農場を閉鎖し2025年に5,919万米ドルの損失を計上しましたが、生鮮・冷凍市場双方の収穫後パフォーマンスを向上させる高収量・プレミアム品種への戦略的転換を示しています。

カテゴリー別:オーガニック認証の勢いがサプライチェーンを再編

2026年から2031年にかけて、オーガニックIQF製品は年率7.67%で成長し、市場全体をほぼ1ポイント上回る見込みです。2025年、従来型加工が売上高の78.69%という支配的なシェアを占めました。2026年3月、Sainsbury'sは50億英ポンドの大規模投資を発表し、英国およびアイルランドの2,500農場との長期パートナーシップの強化を目指しました。これには62のベリー農場との5年契約が含まれており、価格の安定とサステナビリティの促進を図っています。これらの契約の多くにはオーガニック転換支援が含まれており、農家がUSDA オーガニック、EU オーガニック、または同等の認証を取得し、価格競争力を高めることを支援しています。小売業者は、特にクリーンラベルの訴求が購買決定に大きく影響する西欧および北米において、消費者がオーガニック冷凍製品に20%〜30%のプレミアムを支払う意欲を活用しています。

従来型IQFラインは主にコスト面の考慮から産業用およびフードサービスセクターで主流を占めていますが、オーガニックセグメントへの関心が急増しています。東欧および南米では、加工業者が低い労働コストと土地コストを活かし、世界のQSRチェーンやプライベートブランドプログラムに従来型IQF野菜を供給しています。しかし、インドのPMKSY補助金がオーガニック認証施設の急速冷凍装置コストの35%〜50%をカバーするなどのインセンティブにより、中小規模の加工業者はオーガニック認証を独自の販売提案として注目するようになっています[3]出典:食品加工産業省(インド)、「PMKSY進捗アップデート2025」、mofpi.gov.in。HACCP、ISO 22000、地域固有のオーガニック基準(USDA NOP、EU 2018/848)などの規格への準拠は、バイヤーが食品安全上の懸念に対応するためトレーサビリティとサードパーティ監査を優先する中、輸出志向の加工業者にとって不可欠となっています。

形態別:事前分量カットが産業チャネルを支配

2025年、カット・スライス・ダイスが販売の67.81%を占め、労働コストと廃棄物を削減する事前分量形態に対する産業用およびフードサービスの選好を反映しています。QSR事業者は、店舗間での均一な調理と外観の一貫性のために、10 mm、15 mm、または20 mmのキューブサイズを指定しています。2026年2月、GreenYardはEuredenと提携し、4か所のブルターニュ生産拠点を統合して、80か国に冷凍グラタン、調理済み食品、スープ、ピューレを供給しています。自動カットとIQFトンネルにより、一貫した分量サイズが確保されています。Conagra社の2億2,000万米ドルのミシガン州拡張計画は、ロボティクスとAI駆動のプロセス制御を特徴とし、Marie Callender'sやHealthy Choiceなどの冷凍食品ブランドのカット精度向上と手直し削減を目指しています。

ホールIQF製品は、視覚的な訴求力と栄養素保持を重視するプレミアム小売ラインに牽引され、2026年から2031年にかけて年率7.29%で成長すると予測されています。ホールベリー、ブリュッセルスプラウト、ベビーニンジンは、消費者がより新鮮でより加工度が低いと認識するため、ダイス品に比べて15%〜25%の価格プレミアムを獲得しています。USDA オーガニック、コーシャー、ハラール認証を持つオーガニックIQFブラックベリーおよびラズベリーは、焼成やブレンド後も形状と色を保持するクリーンラベル原材料を求めるフードサービス事業者に支持されています。Eコマースの成長がホール形態をさらに後押ししており、透明なパッケージによりオンライン購入者が品質を確認でき、返品を減らしてロイヤルティを高めています。形態のセグメント化は最終用途のダイナミクスを反映しており、産業バイヤーはコスト効率のためにカットを優先し、小売およびフードサービスチャネルはメニューの差別化を高めるためにホールIQF製品にプレミアムを支払っています。

最終用途別:フードサービスチャネルが産業成長を上回る

2026年から2031年にかけて、フードサービスセクターは最終用途セグメントの中で最も高い成長率を示し、年率7.81%と予測されています。一方、産業用途は2025年の数量の51.72%という大きなシェアを占めました。労働力不足と生鮮農産物価格の変動に対抗するため、QSRチェーン、施設給食業者、フルサービスレストランはIQF原材料の使用をますます標準化しています。このトレンドを示す例として、Smoothie Kingは2025年第3四半期に拡大し、32件の新規フランチャイズを確約し、米国内1,200店舗でパワーイーツメニューを展開しました。これらの動きは、フードサービス事業者がシロップや保存料を加えることなく一貫した風味プロファイルと栄養表示を確保するためにIQFフルーツブレンドを活用していることを示しています。マクドナルド、KFC、バーガーキングから承認を受けたHyFun Foodsは、フライドポテトの生産能力を倍増させるだけでなく、輸出と国内収益の均等な分割を目指しています。この戦略は、アジアのQSRの拡大と多国籍品質基準への準拠に牽引されたIQF野菜への構造的需要を裏付けています。

調理済み食品メーカー、ベーカリー、原材料サプライヤーを含む産業エンドユーザーは、長い生産ランと大量購買力により数量面で主導的な地位を占めています。これらの加工業者は、冷凍ピザラインからスープメーカー、ベーカリーまで幅広い事業にIQF野菜およびフルーツを供給しており、いずれも一貫した品質と年間を通じた供給を優先しています。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームを含む小売チャネルは、健康志向の消費者を引き付けるべく冷凍食品売り場の存在感を高めています。Sainsbury'sの50億英ポンドという野心的な農場投資イニシアチブは、ベリー契約を特徴とし、小売プライベートブランドの品揃えとフードサービス供給の両方を強化しています。この動きは垂直統合を促進するだけでなく、調達コストの削減とトレーサビリティの向上にも貢献しています。オンライン小売は新興サブチャネルとしてニッチを開拓しつつあり、EコマースプラットフォームがオーガニックIQFベリーパックのサブスクリプションモデルや、IQF野菜とレシピカードを組み合わせたミールキットを促進していますが、このセグメントはまだ小売総数量の10%未満にとどまっています。

地域分析

北米は2025年に35.40%という大きなシェアで世界市場を引き続きリードしています。同地域の市場リーダーシップは、確立された市場インフラ、高度なコールドチェーン物流ネットワーク、および冷凍食品製品に対する深い消費者理解という基盤の上に構築されています。北米の消費者は冷凍食品カテゴリーへの高い受容性と信頼を示しており、都市部および郊外全域での製品供給を確保する広範な小売流通チャネルに支えられています。

アジア太平洋は最も成長の速い地域として台頭しており、2031年にかけてCAGR 7.92%という印象的な成長軌道を描いています。この顕著な成長軌道は、主要都市圏を中心とした都市化の加速と、コールドチェーンインフラ整備への戦略的投資が相まって推進されています。同地域の拡大する中間層は利便性が高く高品質な食品オプションをますます求めており、市場拡大を牽引しています。中国とインドは主要成長市場として際立っており、流通ネットワークの改善と消費者嗜好の変化が市場浸透の大きな機会を生み出しています。

欧州は重要な市場ポジションを維持しており、2023年に7億9,100万ユーロと評価された世界の冷凍野菜輸入の47%を管理しています。同地域は年率1〜3%の安定した成長率を見込んでおり、利便性食品への消費者の選好の高まりと植物性食品の採用拡大に支えられています。ドイツ、フランス、英国が主要な市場牽引役を担っており、特にドイツは保存技術の進歩と輸入量において優れた実績を示しています。欧州市場は調和のとれた規制と確立された品質基準の恩恵を受けており、国際貿易関係を促進し、冷凍食品製品に対する消費者の強い信頼を維持しています。

競合環境

IQF フルーツおよび野菜市場は断片化した構造を示しており、既存企業と新規参入者の双方が戦略的なポジショニングと技術採用を通じて市場シェアを確保できるダイナミックな環境を形成しています。市場参加者は、サプライチェーン全体にわたる垂直統合、生産能力の拡大、サステナビリティ重視のイニシアチブ、プレミアム製品ラインの開発など、競争優位性を維持するためのさまざまなビジネス戦略を実施しています。Conagra Brandsはこの戦略的アプローチを体現しており、大規模な生産能力拡大プログラムを通じて2025年に50種類以上の新冷凍製品を投入する一方、在庫不足と厳格な割当措置を余儀なくさせた重大な供給制約にも対処しました。

市場の断片化した構造により、Ardoのような地域企業は集中的なサステナビリティプログラムとサプライチェーン最適化の取り組みを通じて強固な競争ポジションを維持することができます。ArdoのMIMOSA+プログラムはこのアプローチを体現しており、2030年までに炭素排出量を40%削減するという大きな目標を掲げながら、複数の地域にわたる3,500の農家とのパートナーシップを育成しています。業界の統合活動は競合環境を引き続き再編しており、SunOptaが2023年にコモディティ冷凍フルーツ事業を売却し、付加価値製品セグメントにリソースを振り向けるという戦略的決断を下したことがその一例です。この転換は、特にコールドチェーンインフラの拡大が高度な加工設備と技術的専門知識への需要を高めている新興市場において、より高いマージンの機会を追求するという業界全体のトレンドを反映しています。

技術革新が市場の進化を引き続き牽引しており、極低温冷凍技術が重要な進歩として台頭しています。Air Productsなどの企業は、従来の機械式冷凍方法と比較して環境負荷を低減しながら優れた品質保持を実現する高度な冷凍ソリューションを開発しています。競合環境は、特に急速冷凍野菜に関するFAOコーデックス基準などの規制遵守要件によってさらに規定されています。これらの基準は二重の目的を果たしており、参入障壁を設けると同時に、国際貿易の拡大と市場成長を促進する品質ベンチマークを確立しています。

IQF フルーツおよび野菜産業のリーダー企業

Ardo NV

Greenyard NV

Conagra Brands Inc.

Uren Food Group

Brecon Foods Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Conagra Brandsは、ミシガン州オーガスタの冷凍食品製造施設の拡張・近代化に2億2,000万米ドルを投資すると発表しました。これにより約400名の雇用が創出され、高度な自動化、ロボティクス、AI駆動のプロセス制御を通じてMarie Callender'sおよびHealthy Choiceの冷凍食品ブランドの生産能力が大幅に増強されます。

- 2026年3月:Sainsbury'sは英国およびアイルランドの農家への支援を強化し、50億英ポンドの複数年投資を実施しました。2027年までに2,500以上の農場との長期契約を拡大し、Angus Soft Fruit、Chambers、Soft Fruits Direct、J.O. Sims、Dyson Farmingとの5件の新たな5年契約を通じて62の英国ベリー農場にモデルを拡大しました。

- 2026年2月:Greenyardはフランスの農業食品協同組合EuredenのGelagri Bretagneの過半数株式を取得し、約900名の従業員を擁する4か所のブルターニュ施設にわたる冷凍野菜の生産と商業活動を統合し、EU、米国、カナダを含む80か国の小売、フードサービス、冷凍センター顧客に冷凍野菜、グラタン、調理済み食品、スープ、ピューレ、フルーツを供給しています。

世界の IQF フルーツおよび野菜市場レポートの範囲

IQF(個別急速冷凍)フルーツおよび野菜とは、収穫後数時間以内に極めて低い温度で個別に冷凍された農産物です。世界のIQF フルーツおよび野菜市場は、製品タイプ、カテゴリー、形態、最終用途、流通チャネル、および地域によってセグメント化されています。製品タイプ別では、市場はフルーツと野菜にセグメント化されています。フルーツセグメントはさらにベリー、熱帯フルーツ、その他のIQFフルーツにサブセグメント化されています。同様に、野菜セグメントはさらに根菜類、豆類、アブラナ科野菜、その他のIQF野菜にサブセグメント化されています。カテゴリー別では、市場は従来型とオーガニックにセグメント化されています。形態別では、市場はカット・スライス・ダイスとホールにセグメント化されています。最終用途別では、市場は産業用、フードサービス、小売にセグメント化されています。小売セグメントはさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売、その他の流通チャネルにサブセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、ならびに中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| フルーツ | ベリー |

| 熱帯フルーツ | |

| その他のIQFフルーツ | |

| 野菜 | 根菜類 |

| 豆類 | |

| アブラナ科野菜 |

| その他のIQF野菜 |

| 従来型 |

| オーガニック |

| カット・スライス・ダイス |

| ホール |

| 産業用 | |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | フルーツ | ベリー |

| 熱帯フルーツ | ||

| その他のIQFフルーツ | ||

| 野菜 | 根菜類 | |

| 豆類 | ||

| アブラナ科野菜 | ||

| カテゴリー | その他のIQF野菜 | |

| 従来型 | ||

| オーガニック | ||

| 形態 | カット・スライス・ダイス | |

| ホール | ||

| 最終用途 | 産業用 | |

| フードサービス | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

IQF フルーツおよび野菜市場は2031年までにどの程度の規模になりますか?

IQF フルーツおよび野菜市場規模は2031年までに199億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.02%を反映しています。

IQF農産物の中で最も成長が速いセグメントはどれですか?

ベリーを中心とするフルーツは、スムージーおよび飲料需要の加速に伴い、2031年にかけてCAGR 7.08%で拡大すると予測されています。

QSRチェーンがIQF原材料を採用する理由は何ですか?

チェーンは調理の手間を削減し、原材料価格を安定させ、店舗間で均一な味を提供するために、IQFダイス野菜およびベリーを活用しています。

冷媒規制は加工業者にどのような影響を与えますか?

EPAのAIM法およびEUのFガス規制は低GWPシステムへの移行を義務付けており、施設1か所あたり最大100万米ドルの改修コストが発生しますが、長期的なコンプライアンスリスクは低減されます。

最終更新日: