フルーツゼリー市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 1.75 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

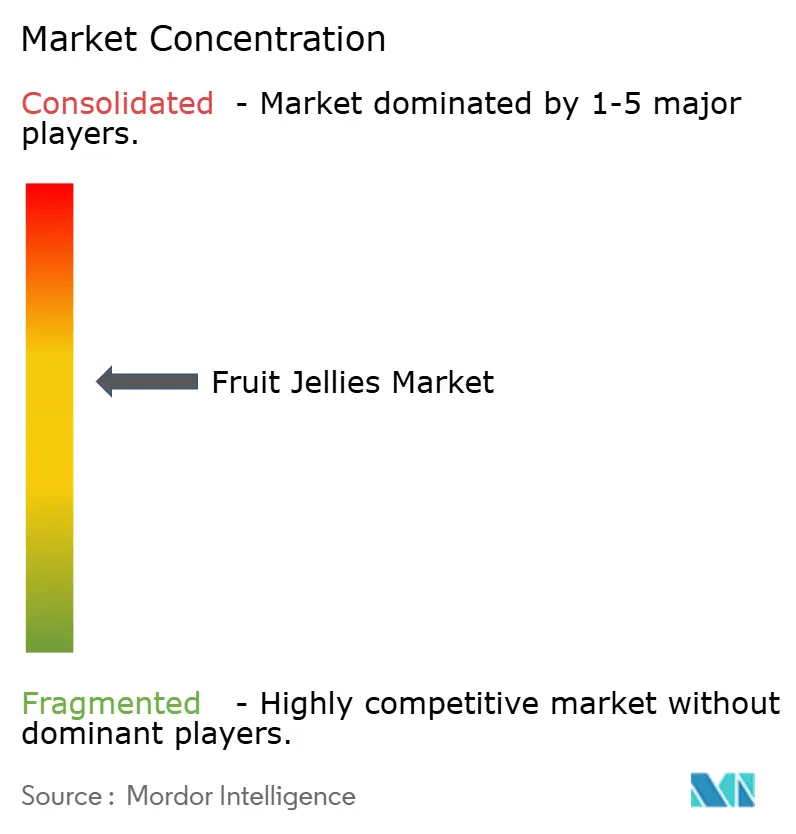

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフルーツゼリー市場分析

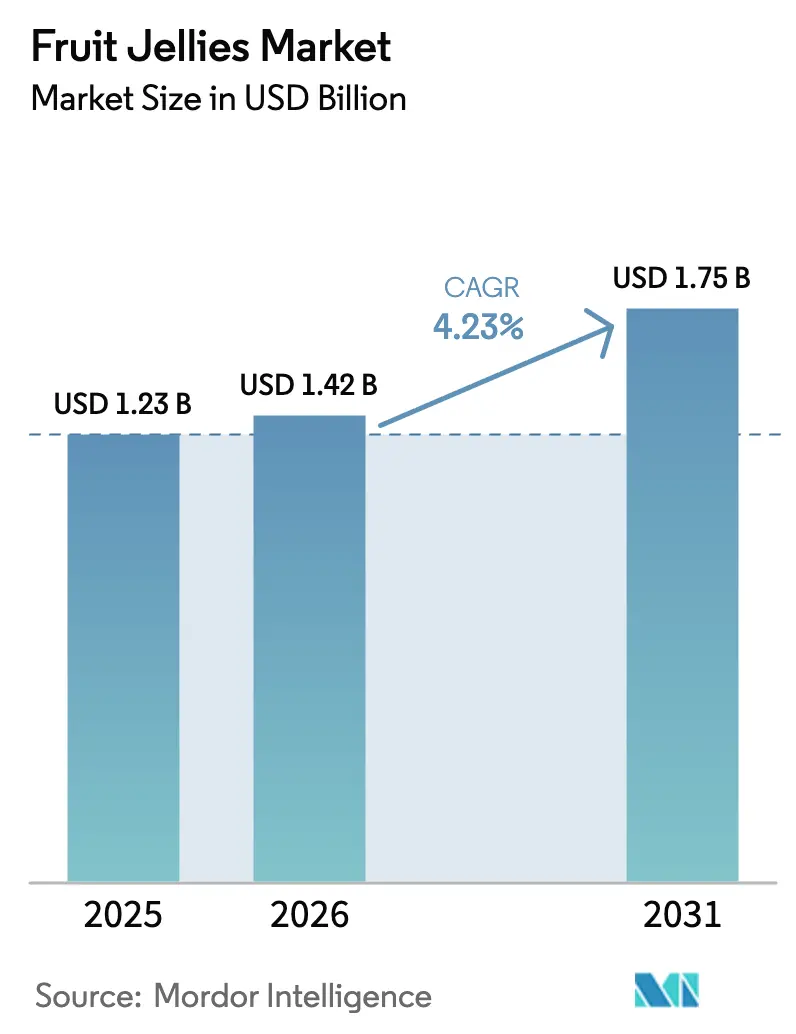

フルーツゼリー市場規模は2026年に14億2,000万USDと評価され、2025年の12億3,000万USDから成長しており、予測期間中に4.23%のCAGRで前進し、2031年までに17億5,000万USDに達すると予測されています。本成長軌道を支えるのは、本物のフルーツフレーバーへの持続的な需要、組織化された小売の普及拡大、および急速な包装革新です。ペクチンベースのレシピが「本物のフルーツ使用」という訴求を可能にし、より高い価格帯を正当化することで、プレミアム化が加速しています。一方、フレキシブルなモノマテリアルポーチは、ブランドが小売業者のサステナビリティ目標を達成し、物流コストを削減するのに役立っています。機能性およびビタミン強化バリアントは、菓子類を健康志向と結びつける消費者を取り込み、フルーツゼリー市場全体を上回るペースで成長し続けています。同時に、柑橘類、リンゴ、ベリーのコスト変動と、米国およびEUの厳格化する表示規制が利益率を圧迫し、カテゴリーをスケール主導の統合へと向かわせています。地域の専門業者が依然として地元の嗜好を守っているため競争の激しさは中程度ですが、フォーマットとパッケージ上のメッセージングが、ブランドの歴史よりも衝動買いの意思決定に影響を与えるようになっています。

主要レポートのポイント

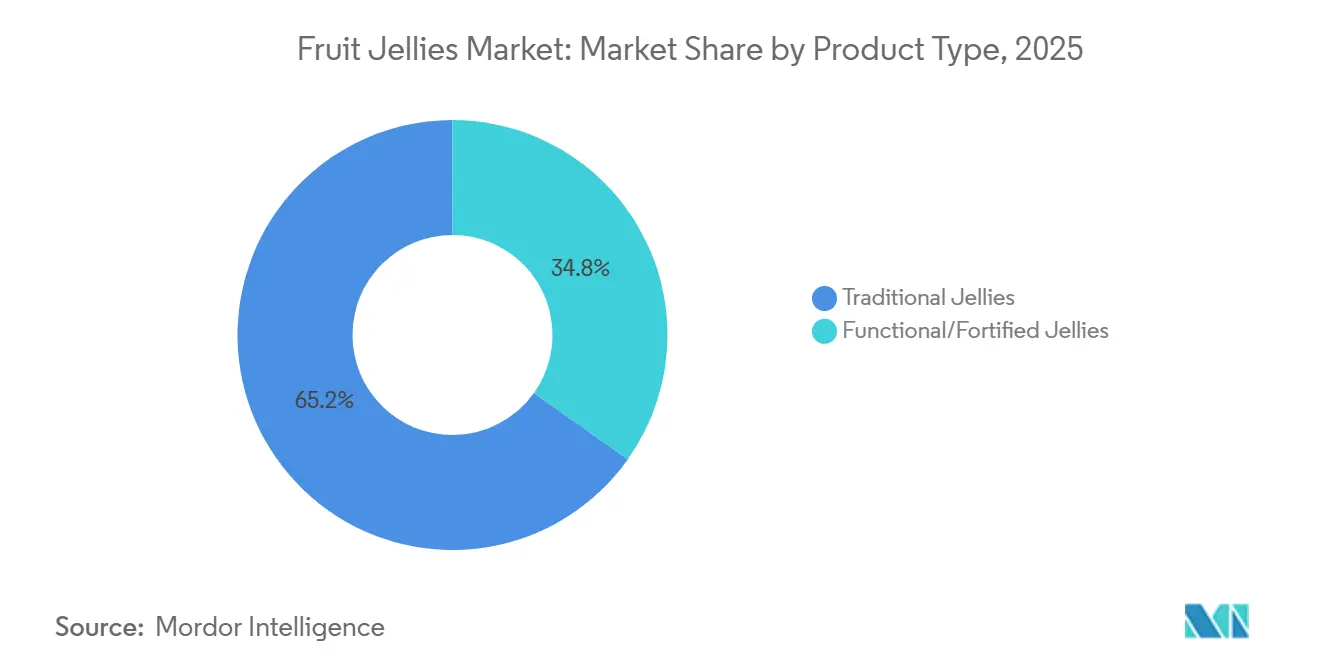

- 製品タイプ別では、伝統的なフルーツゼリーが2025年のフルーツゼリー市場シェアの65.17%を維持し、機能性・強化ゼリーは2031年にかけて最も速い予測CAGRの5.12%を記録しました。

- 包装タイプ別では、カップおよびジャーが2025年のフルーツゼリー市場シェアの48.23%を占め、パウチおよびサシェは2031年にかけて4.88%のCAGRで拡大すると予測されています。

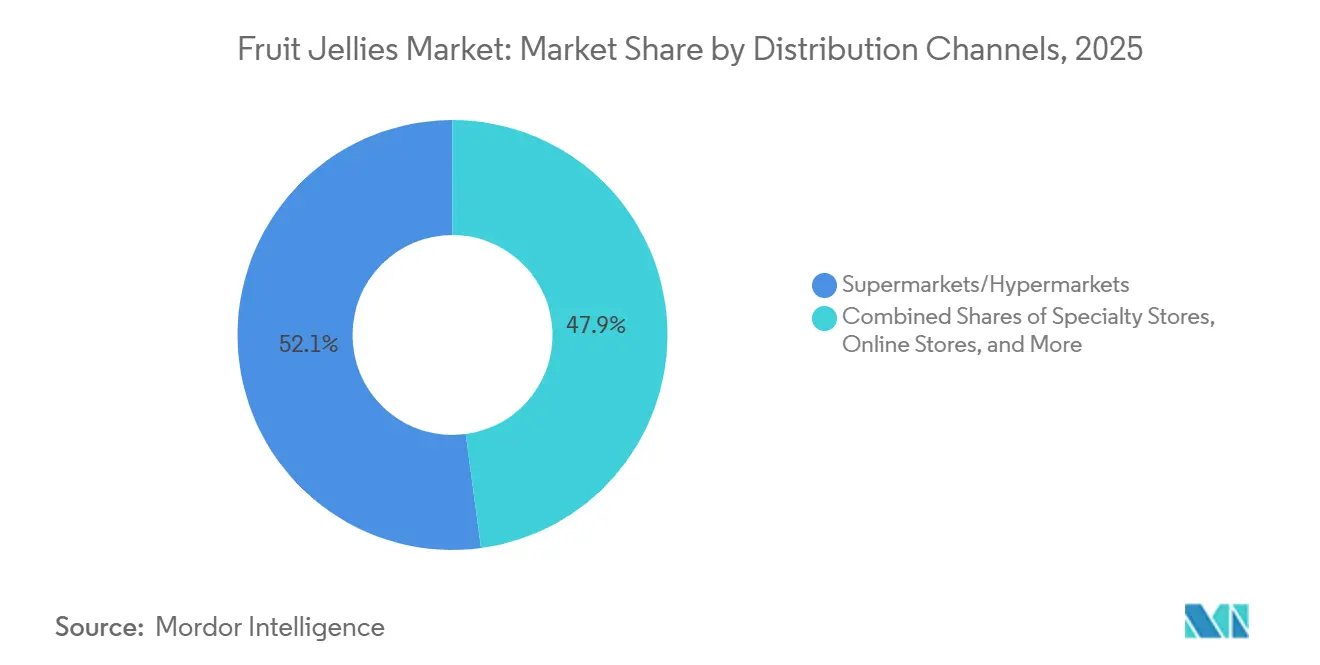

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の52.12%を占めましたが、オンライン小売は4.56%のCAGRで拡大しています。

- 地域別では、北米が2025年の世界収益の38.28%を占め、アジア太平洋地域は2031年にかけて最も高い地域CAGRの4.58%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフルーツゼリー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然・フルーツフレーバー菓子に対する消費者嗜好の高まり | +0.8% | 北米および西欧で最も強い取り込みが見られる世界全体 | 中期(2〜4年) |

| フレーバー、テクスチャー、プレミアム化における革新 | +0.7% | 北米、欧州、都市部のアジア太平洋地域 | 中期(2〜4年) |

| 健康意識の高まりが低糖・ビタミン強化バリアントを後押し | +0.6% | 北米および北欧が主導する世界全体 | 長期(4年以上) |

| クリーンラベル、ビーガン、アレルゲンフリー製品への需要 | +0.5% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 欧州やアジアなどの地域における季節・祝祭ギフティング | +0.4% | 欧州(クリスマス、イースター)、アジア太平洋地域(旧正月、ディワリ) | 短期(2年以内) |

| 組織化された小売および電子商取引の拡大 | +0.9% | アジア太平洋地域が中核、中東およびラテンアメリカへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然・フルーツフレーバー菓子に対する消費者嗜好の高まり

消費者は原材料リストをますます精査するようになり、合成フレーバーよりも認識できるフルーツ名を好むようになっています。Mondelezの2023年スナッキング実態調査によると、世界の消費者の43%が購入前に原材料ラベルを確認し、42%が嗜好性よりも栄養上の利点をスナックに求めています。このトレンドは、クリーンラベルの信頼性を提供し「本物のフルーツ使用」という訴求を支えるペクチンベースのゲルの採用を処方者に促しています。2024年には、米国のブルーベリー生産量が23%増加し、収穫量の46%が加工用に指定され、天然着色料およびフレーバー濃縮物への安定した供給が確保されたと、米国農務省(USDA)が報告しています[1]出典:米国農務省、「果物および木の実の見通し2024〜2025年」、usda.gov。さらに、米国農務省(USDA)のデータによると、2024年のイチゴ冷凍パック量は3億4,330万ポンドに達し、ゼリー用途への供給が強化されました。規制面でのサポートもこの転換を後押ししています。FDAの21 CFR第101条は、ラベルにフルーツ名が記載される場合にジュース含有率の表示を義務付けており、ブランドが人工エッセンスの代わりに本物のフルーツ成分を使用するよう促しています。その結果、伝統的なゼリーはより高いフルーツ固形分で再処方され、プレミアムジャムとの感覚的な差が縮まり、価格帯が上昇しています。

フレーバー、テクスチャー、プレミアム化における革新

テクスチャーの重ね合わせとエキゾチックなフレーバーの組み合わせが、キャンディ市場のプレミアム層を再形成しています。2025年4月、HARIBOはStarmixラインにフォームエッグとフォームハートを追加し、噛み応えのあるフルーツゼリーベースと通気性のあるトッピングを融合させ、独自の食感を実現しました。Marsは2025〜2026年に、スパイシーでサワーなプロファイルとトロピカルフルーツのノートを融合させたSkittles Gummies Fuegoを発表し、新奇性を求める若い消費者の獲得を目指しています。Perfetti Van Melleは2025年5月、植物エキスとフルーツゼリーを組み合わせたMentos Discovery Rollを発売し、菓子類を気分向上剤と見なす消費者にアピールしています。これらのブランドは、甘味知覚を30〜50%高めながらフレーバーシステムを変えないIncredo Sugarのような糖質削減プラットフォームを活用しています。プレミアム化の取り組みはサステナブルな包装によって強化されており、Mondelezの調査では消費者の82%がリサイクル可能またはバイオベース素材の製品にプレミアムを支払う意欲があることが示されています。感覚的革新とエコ意識のこの融合は、市場リーチを広げ、従来のキャンディ売り場を超えて専門小売やギフティングセクターへと展開しています。

健康意識の高まりが低糖・ビタミン強化バリアントを後押し

フルーツゼリーは、機能性強化を通じて嗜好品から健康志向のスナックへと移行しています。2025年に400億9,000万USDと評価された「より健康的なスナック」セグメントは、2035年までに544億USDに成長すると予測されており、フルーツペクチンゼリーが重要な成長ドライバーとして特定されています。ブランドはビタミンC、D、Bコンプレックスのほか、プロバイオティクスやアダプトゲンをゼリー処方に組み込み、フルーツ酸で薬品的な風味を効果的にマスキングしています。高果糖コーンシロップは、以前のステビア抽出物に関連する金属的な後味のないゼロカロリーの甘味を提供するステビアReb Mおよびモンクフルーツモグロシドに置き換えられています。ショ糖の甘さの70%を提供しながら血糖への影響が最小限の希少糖であるD-アルロースが、北米および欧州市場で人気を集めています。規制面でのサポートもこの転換を後押ししており、食品医薬品局の栄養素含有量表示ガイドラインでは、1食あたりビタミンCの1日摂取量の10%を提供する場合にゼリーを「ビタミンCの良い供給源」と表示することが認められており、強化を促進しています。ただし、課題も残っています。ビタミン強化ゼリーは従来品より20〜30%高い価格設定となっており、価格に敏感な市場でのリーチが制限されています。原材料コストが低下し消費者の認識が向上するにつれ、機能性ゼリーは伝統的な菓子類と栄養補助食品の両方から市場シェアを獲得すると予想されています。

クリーンラベル、ビーガン、アレルゲンフリー製品への需要

アレルゲンフリー認証と植物由来のゲル化剤が、これまで除外されていた消費者セグメントへのフルーツゼリーのリーチを拡大しています。ビーガン処方では、柑橘類の皮またはリンゴのポマスから抽出されたペクチンがゼラチンに代わって使用されています。さらに、キサンタンガムおよびローカストビーンガムが動物由来の原料に頼らずにテクスチャーを提供しています。食品医薬品局は、食品アレルゲン表示および消費者保護法に基づき、上位8種類のアレルゲンの開示を義務付けています。これらのアレルゲンを回避するブランドは製品に「フリーフロム」と表示でき、食事制限のある子どもを持つ親にアピールしています。2025年11月、HARIBOはK-POPスター・JENNIEとコラボレーションし、倫理的な調達と透明性を重視するZ世代の消費者をターゲットにしたビーガンゼリーハートを発売しました。クリーンラベルのトレンドは、小売業者のゲートキーパー、特に欧州の主要スーパーマーケットチェーンによってさらに推進されており、これらのチェーンはサプライヤーに原材料の産地の完全開示を求めるようになっています。これにより、処方者は合成着色料や保存料を排除するよう促されています。これらの規制上および商業上の圧力はサプライチェーンを変革しています。トレーサビリティシステムの不備から監査要件を満たせない小規模な受託製造業者は競争力を失いつつあります。その結果、ブランドは農場から包装まで果物の調達を管理しトレーサビリティを確保する垂直統合型メーカーへの生産集約を進めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い糖分含有量と人工添加物が健康上の懸念を引き起こす | -0.5% | 北米および西欧で最も深刻な世界全体 | 中期(2〜4年) |

| グミ、チョコレート、より健康的なスナックとの激しい競争 | -0.4% | 北米で圧力が強まる世界全体 | 短期(2年以内) |

| 厳格な食品安全および表示規制 | -0.2% | 北米、欧州連合、オーストラリア | 長期(4年以上) |

| 果物価格の変動とサプライチェーンの混乱 | -0.3% | 北米(柑橘類)および欧州(ベリー類)に深刻な影響を与える世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い糖分含有量と人工添加物が健康上の懸念を引き起こす

伝統的なフルーツゼリーの糖分含有量(重量比で50〜60%に及ぶことが多い)は、このカテゴリーを添加糖を標的とした公衆衛生キャンペーンと直接対立する位置に置いています。食品医薬品局の改訂された栄養成分表示ラベルは添加糖の個別開示を義務付けており、高糖分の菓子類を消費者に対してより透明にし、課税の対象となりやすくしています[2]出典:米国食品医薬品局、「食品表示と栄養—21 CFR第101条」、fda.gov。欧州のいくつかの自治体では、100グラムあたり10グラムを超える菓子類に砂糖税を課すことを提案しており、これはほとんどのフルーツゼリーを対象とすることになります。アゾ系染料のアリュラレッドやタートラジンなどの人工着色料は、規制上の承認にもかかわらず消費者の反発に直面しており、ブランドはベリー由来のアントシアニンやニンジン由来のカロテノイドで再処方していますが、これらの天然代替品はコストが2〜3倍高く、光や熱に対する色安定性が低くなっています。天然着色料と低糖への移行は利益率を圧迫しており、再処方には12〜18ヶ月に及ぶパイロットプラント試験と官能評価が必要です。研究開発予算を持たない小規模ブランドはカテゴリーから撤退するか、プライベートラベル契約を受け入れており、市場集中が加速しています。

グミ、チョコレート、より健康的なスナックとの激しい競争

フルーツゼリーは、嗜好性の高いチョコレートの魅力と機能性グミの間に挟まれています。グミビタミンやCBD配合グミはフルーツゼリーのフォーマットを採用し、伝統的なゼリーが持たない健康上の利点を訴求しています。一方、1キログラムあたりの価格が3〜4倍高いチョコレート菓子はカカオの嗜好的なイメージを活用し、多くの市場でフルーツゼリーをより低い価値層に追いやることが多くなっています。年率2.9%で成長している「より健康的なスナック」セグメントは、低糖ゼリーを選ぶ可能性のある健康志向の消費者を引き付けています。ドライフルーツスナック、ナッツとフルーツのバー、フリーズドライフルーツクリスプなどの製品は、一部の消費者が懐疑的に見るゲル化剤や保存料なしに本物のフルーツ成分を提供しています。ブランドはカテゴリーの境界をますます融合させています。MarsのSkittles Gummies Fuegoはキャンディとスナックの間のギャップを埋め、HARIBOのフォーム層Starmixはプレミアムチョコレートのテクスチャーの複雑さを模倣しています。ただし、このフォーマット革新には共押出しおよび通気設備への多大な投資が必要であり、そのコストは最大手メーカーにのみ実現可能であるため、確立されたグローバルプレーヤーの競争上の優位性が強化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性バリアントが支持を獲得

機能性ゼリーは5.12%のCAGRで拡大しており、フルーツゼリー市場全体よりも大幅に速い成長を示しています。これらは、錠剤を飲まずにビタミン補給、コラーゲン、またはプロバイオティクスの訴求を求める消費者を取り込んでいます。伝統的なラインは依然として2025年収益の65.17%を占めており、ギフティングや衝動買いディスプレイで優位性を保っています。ただし、このセグメントの数量面での優位性は利益格差を隠しています。強化SKUは20〜30%のプレミアム価格で小売され、菓子類の値引きから隔離された薬局への配置を享受しています。2025年のグローバルトップ5の新製品発売のうち2つがビタミンC強化と低糖マトリックスを組み合わせており、共食いではなく収束を示しています。1食あたりビタミンCの1日摂取量の10%を達成した場合に「良い供給源」の表示を認めるFDAのガイダンスにより、ブランドは完全な再ポジショニングなしに既存レシピをアップグレードできます。

伝統的なサブセグメントは、キャッシュフローと地域的なノスタルジアのために戦略的に重要であり続けています。HARIBOのフォームエッグのリフレッシュは、微細なテクスチャーの調整がどのようにヘリテージラインを再活性化できるかを示しました。ジュース含有率の開示規則はより高いフルーツ固形分を促進し、クラシックSKUが機能性製品のハロー効果を借用できるようにしています。予測期間にわたり、機能性製品はフルーツゼリー市場の絶対的なドル成長の42%を占めると予想され、主要な革新フロンティアとしての地位を確立しています。

包装タイプ別:サステナビリティがフォーマット転換を促進

カップおよびジャーは2025年の売上の48.23%を占め、ギフティングの美観と頑丈な棚陳列に支えられています。それにもかかわらず、パウチおよびサシェはモノマテリアルの進歩によって4.88%のCAGRを達成する軌道にあり、ガラスと比較してライフサイクル排出量を最大60%削減します。フルーツゼリー市場はそのため、ジュースにおける飲料ポーチの採用を反映して、硬質から軟質包装へと移行しています。「リサイクル対応」アイコンに関する小売業者の要求がこの転換を加速させており、ドイツではすでにいくつかのチェーンで棚への参入にリサイクル可能性の証明が求められています。Packiroラミネートを採用したブランドはコストが10〜15%上昇しましたが、エコ売り場での二次的な配置を獲得し、利益率の希薄化を相殺しました。

ボトルおよび缶は外出先でのスナッキングに対応していますが、軽量で部分管理を可能にする再封可能なポーチによる共食いに直面しています。一部のプレミアムメーカーは現在、季節ギフト用の硬質ガラス、マス小売用の軽量カップ、電子商取引キット用のスタンドアップポーチというトリプルフォーマット戦略を採用しています。Mars Wrigleyは、米国のコンビニエンスストアにおいてフォーマットがフレーバーよりも増分購入の54%を左右すると報告しています。欧州でカーボンアカウンティングの開示が任意から義務へと移行するにつれ、ポーチの採用が加速し、フルーツゼリー市場における包装が中核的な競争レバーとなる見込みです。

流通チャネル別:電子商取引が発見を再形成

スーパーマーケットおよびハイパーマーケットは2025年のフルーツゼリー市場収益の52.12%を提供し、視認性、多感覚サンプリング、および季節のエンドキャップを提供しています。しかし、年率4.56%で成長するオンライン小売はすべてのオフライン形態を上回っています。ソーシャルプラットフォームが発見を再定義しており、菓子類購入者の74%がインフルエンサーのアンボクシングを通じてオンラインで初めて製品を見た後に購入したと認めています。HARIBOのビーガンハートはアジアで発売後24時間以内に直接消費者向けに販売され、1,500万件のハッシュタグビューを生成しました。ブランドは直接出荷時に15〜20パーセントポイント高い粗利益率を獲得し、耐熱レシピを使用することで温暖な気候でのコールドチェーンコストを相殺しています。

コンビニエンスストアは即時性と個食パックで繁栄しており、Marsは米国のゼリー販売のコンビニエンスストア経由の40%がレジから2フィート以内で発生すると指摘しています。専門店および健康食品店は、ニッチではありますが、全国展開前のコラーゲンやアダプトゲン配合コンセプトの試験場として機能しています。チャネルの断片化全体として、メーカーはオムニチャネルの価格設定と在庫補充システムを採用し、ローンチの勢いを損なう品切れを回避することを余儀なくされています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

地域分析

2025年、北米は世界のフルーツゼリー収益の38.28%を占め、確立されたギフティングの伝統、プレミアム市場のポジショニング、および高い一人当たりの菓子類消費によって牽引されました。ハロウィン、クリスマス、イースター時の需要増加などの文化的要因と、組織化された小売とコールドチェーン物流などの構造的優位性が、この地域のリーダーシップを強化しています。ただし、サプライチェーンの混乱がコスト安定性に影響を与えています。米国農務省のデータによると、2024年の加工用オレンジ価格が前年比74%上昇し、フロリダ州のオレンジ生産量が35%減少しました。これにより、処方者はリンゴ、ブルーベリー、または合成フレーバーキャリアへの転換を余儀なくされました。2025年1月にはリンゴ生産者価格が20%上昇しました。桃の収穫量は22%増加しましたが、熱に関連する品質問題により加工用クリングストーン桃の入手可能性が制限されました。これらの原材料コストの上昇は利益率を圧迫し、小規模ブランドが調達上の課題に対処するのに苦労する中、統合を促進しています。規制上の監視も強化されており、FDAのコンプライアンスプログラム7321.005はフルーツゼリーを対象とし、ジュース含有率の表示とアレルゲン表示を義務付けており、コンプライアンスコストが増加しています。これらの障害にもかかわらず、北米の成熟した市場構造と機能性・クリーンラベル製品へのプレミアム支払い意欲が、収益リーダーシップを維持しています。

アジア太平洋地域は、第2層都市における組織化された小売の拡大、可処分所得の増加、および文化的なギフティング慣行に支えられ、2031年にかけて年率4.58%で成長すると予測されています。日本のお土産文化は、ゆずや梅などの地元の果物を使用した地域ブランドのフルーツゼリーへの安定した需要を生み出しています。同様に、中国の旧正月とインドのディワリは、西洋の祝日トレンドに匹敵する季節的な需要急増を生み出しています。Meiji HoldingsとMorinagaは、季節の収穫に結びついた限定フレーバーを発売することでこれらの機会を活用し、消費者の間に緊迫感を生み出しています。東南アジアでは電子商取引が著しく成長しており、ニッチブランドが従来の流通チャネルを迂回し、ターゲットを絞ったソーシャルメディアキャンペーンを通じて消費者とつながることを可能にしています。ただし、高いラストマイル物流コストや熱帯気候での温度管理輸送の必要性などの課題が依然として残っています。これらの問題に対処するため、ブランドはテクスチャーを損なうことなく30〜35℃の輸送温度に耐えられる常温安定処方を開発しています。中国では、GuanshengyuanやHsu Fu Chi(Nestléの子会社)などの国内プレーヤーが果物調達における垂直統合と地元フレーバーの専門知識から恩恵を受け、西洋の競合他社にとって大きな参入障壁を生み出しています。

欧州は成熟した西洋市場と東欧の新興機会を組み合わせ、プレミアム化とサステナビリティ施策を通じて安定した成長を達成しています。クリスマスとイースターは30〜40%の数量増加をもたらし、フルーツゼリーはチョコレートと並んでプレミアムボックスアソートメントとして販売されています。ドイツ、英国、フランスが消費をリードしており、HARIBOの強力な市場プレゼンスと広範な小売浸透に支えられています。ただし、糖分含有量と人工着色料に関する規制上の圧力が強まっています。一部の自治体では、100グラムあたり10グラムを超える糖分を含む菓子類に砂糖税を課すことを提案しています。これに対応して、ブランドはベリー由来のアントシアニンやニンジン由来のカロテノイドなどの天然着色料で再処方しています。ただし、これらの代替品は人工オプションよりも2〜3倍高価で色安定性が低いと、食品科学ジャーナルに記載されています[3]出典:食品技術者協会(IFT)。「菓子類用途における天然着色料とゲル化剤」。ift.onlinelibrary.wiley.com。東欧とロシアは組織化された小売の拡大により成長の可能性を提供していますが、地政学的緊張と通貨変動が長期計画に課題をもたらしています。一方、南米と中東・アフリカは規模は小さいものの着実に成長しています。アルゼンチンのArcorやブラジルの他の企業などの地元企業は、生産能力と流通への投資を増やし、国内市場と近隣地域への輸出の両方をターゲットにしています。

競争環境

フルーツゼリー市場は中程度の集中度を示しており、グローバルな既存企業と地域の専門業者およびプライベートラベルの挑戦者が共存する環境を反映しています。HARIBO、Mars、Perfetti Van Melle、およびFerrera Candy Company(2023年11月のJelly Belly買収後)は、垂直統合、マルチフォーマットSKUポートフォリオ、および長年の小売業者との関係を通じて重要な棚スペースを確保しています。ただし、その支配は絶対的ではありません。南米のArcor、日本のMeijiとMorinaga、東南アジアのYupi Indoなどの地域プレーヤーは、地元のフレーバーの専門知識、文化的なギフティングの伝統、および低い流通コストを活用して国内市場を守っています。

Mars Wrigleyのコンビニエンスストアデータは、既存企業にとっての戦略的な脆弱性を明らかにしています。フルーツ系菓子類は、ブランドロイヤルティよりもパッケージフォーマット(ポーチ、再封可能バッグ、個食カップ)に基づいてますます購入されており、フォーマット革新と販売時点での視認性が今やレガシーブランドエクイティを上回ることを示唆しています。この転換は、レガシー生産ラインに縛られたグローバルプレーヤーよりも速くサステナブルな包装、機能性強化、またはアレルゲンフリー認証を提供できる機敏な新規参入者にとってのホワイトスペースの機会を開いています。技術の採用が競争環境を断片化しており、ブランドは差別化のために糖質削減プラットフォーム、天然着色料抽出、およびフレキシブル包装を展開しています。Incredo Sugarの結晶再構造化技術は甘味知覚を30〜50%増幅させ、ブランドがフレーバーシステムを再処方することなく糖分含有量を削減し、感覚的な魅力を維持しながら健康上の懸念に対処することを可能にします。

Packiroのリサイクル可能なモノプラスチックポーチとFSC認証紙ラミネートは、サステナビリティ意識の高い消費者に響く「リサイクル対応」認証を可能にしますが、これらのフォーマットは包装コストを10〜15%増加させます。ペクチンベースのゲル化システムと天然フレーバーカプセル化に関する特許出願が加速しており、既存企業と新興プレーヤーの両方による研究開発投資を示しています。機能性ニッチ(ビタミン強化、プロバイオティクス配合、またはアダプトゲン配合ゼリー)をターゲットにする小規模ブランドは、これまで菓子類に閉ざされていた薬局および健康食品チャネルでシェアを獲得しており、既存企業は破壊者を買収するか競合するSKUを発売するかを迫られています。最終的な効果は移行期にある市場であり、規模が数量リーダーシップを維持する一方で、革新の速度が利益率の拡大と長期的な関連性を決定します。

フルーツゼリー業界のリーダー

Perfetti van Melle

Ferrera Candy Company

Jelly Belly Candy Company

Cloetta AB

HARIBO GmbH and Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Premier Foodsは、英国の学校給食業者向けに、HFSS(高脂肪・高塩分・高糖分)基準、学校給食基準、ビーガン、グルテンフリー、アレルゲンフリーの要件を満たすゼラチンフリーのデザートであるMcDougalls無添加糖ビーガンゼリーを発売しました。

- 2025年4月:ニューヨークを拠点とするスタートアップのOddballは、アジアの寒天デザートにインスパイアされたマンゴー、グレープ、ダブルベリー、ピンクグレープフルーツのフレーバーで、フルーツと植物由来の原材料(寒天とカロブを含む)を使用した、すぐに食べられる動物不使用のゼリースナックを発売しました。各2.75オンスのカップは60カロリー未満です。

- 2025年4月:日本の食品会社St Cousairは、米国子会社のStair Inc.(SCI)を通じて、米国北西部のオレゴン州を拠点とするペッパーゼリーとフルーツスプレッドのメーカーであるKelly's Jellyを買収しました。ペッパーゼリーはさまざまなフルーツフレーバーで提供されています。

世界のフルーツゼリー市場レポートの範囲

本レポートの範囲は菓子製品として使用されるフルーツゼリーに限定されており、フルーツスプレッドは含まれません。世界のフルーツゼリー市場は、原材料タイプ別に高メトキシルペクチン(HMP)と低メトキシルペクチン(LMP)にセグメント化され、流通チャネル別にスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンラインチャネル、その他のチャネルにセグメント化されています。市場はまた、北米、欧州、アジア太平洋、南米、中東・アフリカなどの地域にわたる主要国における市場機会と新興トレンドを理解するために地域別にもセグメント化されています。

| 伝統的なフルーツゼリー |

| 機能性・強化ゼリー |

| パウチおよびサシェ |

| カップおよびジャー |

| ボトル |

| 缶およびその他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンス・食料品店 |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ベルギー | |

| ポーランド | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| その他の中東・アフリカ |

| 製品タイプ別 | 伝統的なフルーツゼリー | |

| 機能性・強化ゼリー | ||

| 包装タイプ別 | パウチおよびサシェ | |

| カップおよびジャー | ||

| ボトル | ||

| 缶およびその他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンス・食料品店 | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| ポーランド | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

2026年のフルーツゼリー市場の規模はどのくらいですか?

フルーツゼリー市場規模は2026年に14億2,000万USDに達し、4.23%のCAGRで2031年までに17億5,000万USDに達すると予測されています。

フルーツゼリー内で最も速く成長している製品タイプはどれですか?

機能性・強化ゼリーは2031年にかけて5.12%のCAGRで成長しており、伝統的なフォーマットを上回っています。

最も高い成長見通しを提供している地域はどこですか?

アジア太平洋地域は、組織化された小売と電子商取引の拡大に伴い、最も速い地域CAGRの4.58%を達成する見込みです。

米国のフルーツゼリーに関する表示規制はどの程度厳格ですか?

FDAのコンプライアンスプログラム7321.005はフルーツゼリーを対象とし、ジュース含有率の表示と厳格なアレルゲン表示を義務付けており、コンプライアンスコストが増加しています。

最終更新日: