アラブ首長国連邦インフラセクター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

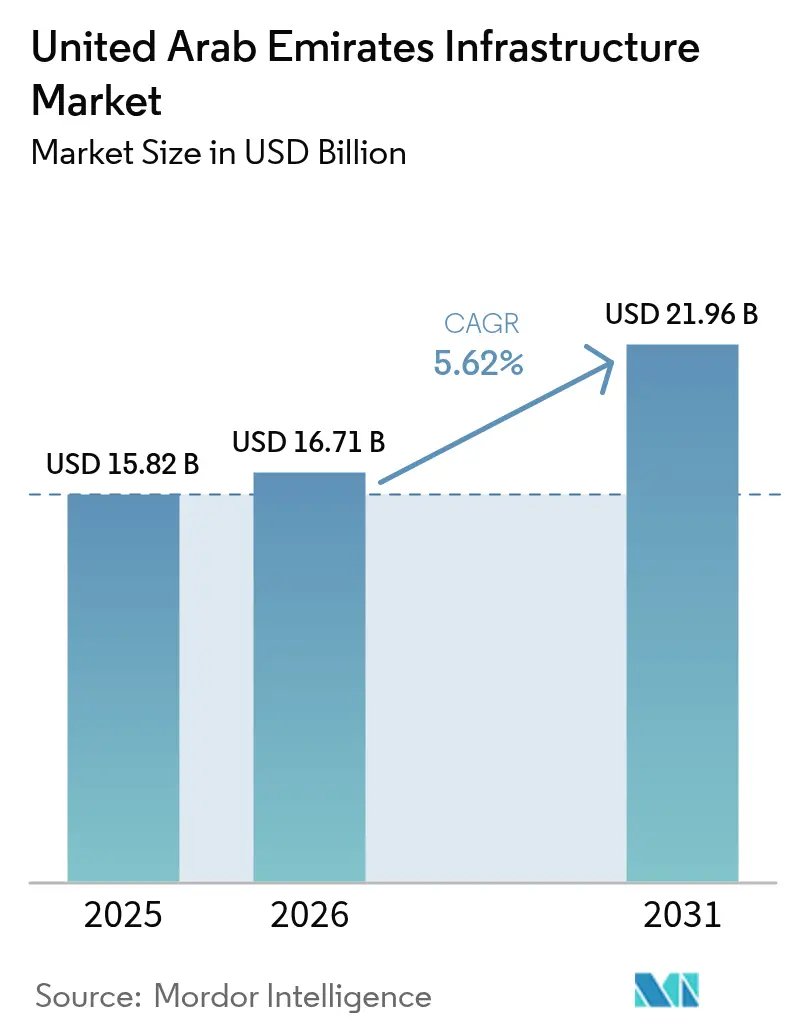

| 基準年の市場規模 (2025) | 15.82 十億米ドル |

| 市場規模 (2026) | 16.71 十億米ドル |

| 市場規模 (2031) | 21.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦インフラセクター市場分析

UAEインフラ市場規模は2025年に158億2,000万米ドルと評価され、2026年の167億1,000万米ドルから2031年には219億6,000万米ドルへと成長し、予測期間(2026年~2031年)において年平均成長率(CAGR)5.62%で拡大すると推計されています。

持続的な政府系支出、民間セクターの参画増加、および経済全体にわたる多角化アジェンダがこの軌跡を支えています。2024年第1四半期における480億アラブ首長国連邦ディルハム(AED)の政府資本支出は、世界的なマクロ経済の逆風の中でも建設活動を6.2%の成長に保ちました[1]連邦競争力・統計センター、「UAEのGDPは2024年第1四半期に4,300億AEDに達する」、fcsc.gov.ae。公的コミットメントは、非石油輸出の倍増とGDPを3兆AEDに押し上げることを目指す「ウィー・ザ・UAE2031」ビジョンによって強化されており、プロジェクトパイプラインをマルチモーダル物流、産業、スマートシティ資産へと転換させています[2]UAE政府、「『ウィー・ザ・UAE2031』ビジョン」、u.ae。UAEインフラ市場はさらに、エティハド・レールの旅客サービス、350億米ドル規模のアル・マクトゥーム国際空港再整備、55億米ドル規模のルワイスLNGコンプレックスなどのメガプロジェクトから勢いを得ており、それぞれが複数年にわたる契約の視認性を提供しています。民間資本は、2024年に2,050億AEDの投資を認定し、サプライチェーンと技術を現地化した企業に報奨を与える国内付加価値(ICV)プログラムを通じて集積しています。

主要なリスクとしては、依然として財政余地を左右する原油価格サイクルの変動、賃金インフレを引き起こす慢性的な熟練労働力不足、および外国直接投資(FDI)をめぐる湾岸協力会議(GCC)域内競争の激化が挙げられます。それにもかかわらず、UAEインフラ市場は採掘、再生可能エネルギー系公共サービス、AI対応交通システムなど高付加価値セグメントへのシフトを続けており、安定したトップライン成長、プロジェクト経済性の改善、および経験豊富なEPCコントラクターや専門サービスプロバイダーに対する機会の拡大への道筋を整えています。

レポートの主要な考察

- インフラカテゴリー別では、交通インフラが2025年の収益シェア38.02%でトップとなり、採掘インフラは2031年までに最速の年平均成長率(CAGR)7.88%を記録すると予測されています。

- 建設タイプ別では、新規建設が2025年のUAEインフラ市場規模の78.86%を占め、改修は連邦改修義務付けに支えられて2031年までに年平均成長率(CAGR)7.61%で加速する見込みです。

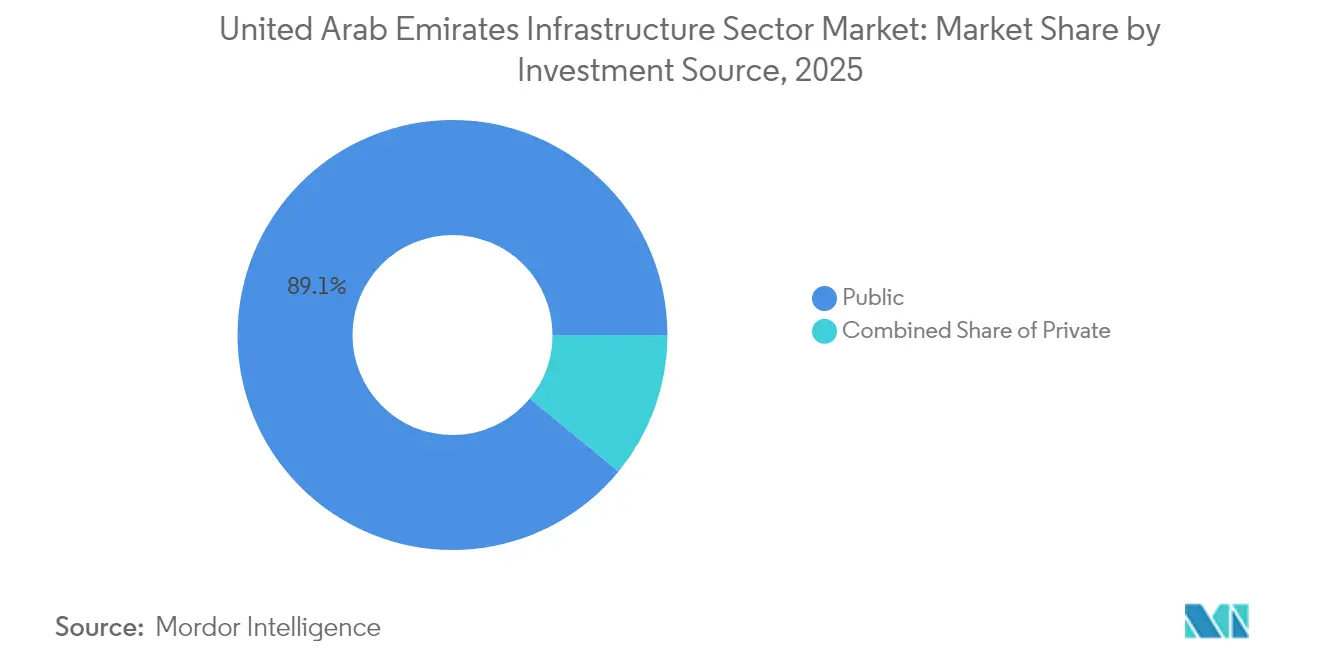

- 投資源別では、公共資金が2025年のUAEインフラ市場シェアの89.05%を維持していますが、民間投資は2031年まで年率8.42%で成長すると予測されています。

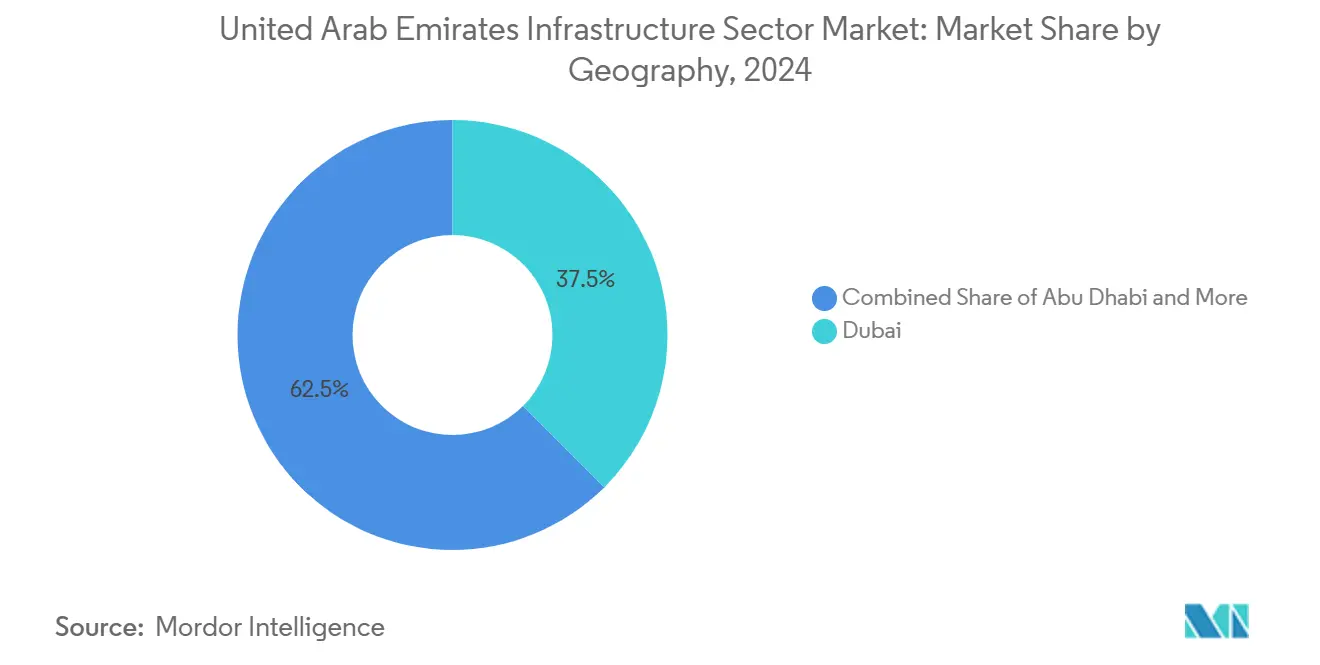

- 地域別では、ドバイが2025年の支出の37.12%を占め、アブダビは2026年から2031年にかけて最高の年平均成長率(CAGR)7.32%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦インフラセクター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの概算影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 「ウィー・ザ・UAE2031」ビジョンのもとでの多角化 | +1.2% | ドバイおよびアブダビを中心とした全国 | 長期(4年以上) |

| 持続可能な資産向けグリーンボンド発行の増加 | +0.8% | 全国再生可能エネルギークラスター | 中期(2~4年) |

| COP-28後の観光主導型メガプロジェクト | +0.6% | ドバイおよびアブダビ | 短期(2年以内) |

| 地域調達を促進するICVプログラム | +0.5% | 全国の産業ゾーン | 長期(4年以上) |

| 連邦政府建物の改修義務付け | +0.4% | 全国の政府地区 | 中期(2~4年) |

| AIによる交通流最適化需要 | +0.3% | スマートシティ回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

「ウィー・ザ・UAE2031」ビジョンのもとでの経済多角化の加速

この多角化ロードマップは製造業に3,000億AEDを投入し、宇宙、クリーンエネルギー、製薬のバリューチェーンを優先的に整備するものであり、それぞれが専用の物流ハブ、公共サービス施設、試験設備を必要とします[3]エミレーツ・ニュース・エージェンシー、「オペレーション300bnがUAE産業セクターを前進させる」、wam.ae。エミレーツ開発銀行の300億AEDの融資枠は、すでに重インフラとの接続を必要とする工場クラスターおよびSMEパークを支援しており、アブダビのハリファ産業地区やドバイのジェベル・アリにあるフリーゾーン全域で入札パイプラインを加速させています。8,000億AEDの非石油輸出目標は、深水バースや保税倉庫、マルチモーダルコネクターの必要性を高め、UAEインフラ市場を純粋な国内消費プラットフォームではなく対外志向の資産へとシフトさせています。

持続可能なインフラに資金を提供するグリーンボンド発行の急増

ALTÉRRAの300億米ドルの触媒的コミットメントは、2030年までに世界の気候適合資産に2,500億米ドルを引き出すことを目標とし、UAEの太陽光、水素、スマートグリッドプロジェクトへの優先的な展開を行うものです。モハメッド・ビン・ラシード・アル・マクトゥーム・ソーラーパークは、相次ぐグリーンボンドトランシェに支えられ、すでに設置容量5GWに達し、記録的なタリフを実現しており、持続可能な金融が大規模クリーンエネルギーインフラの加重平均資本コストを低下させていることを示しています。検証可能なESG指標を有するコントラクターは、連邦政府入札において優先入札者の地位を享受しており、プロジェクト納入基準の急速な向上を促進しています。

COP-28のレガシー形成に向けた観光主導型メガプロジェクト

ドバイの空港を年間2億6,000万人の旅客対応に拡張する計画と2040年マスタープランの道路整備は、滑走路、インターチェンジ、自動旅客輸送システムにおける近期の作業量を確保しています。アブダビは、LNG成長プラットフォームを補完する文化地区やクルーズターミナルの改修を通じてこの動きを反映しており、UAEインフラ市場が炭化水素にとどまらず、ホスピタリティ、小売、複合用途エコシステムへと拡大していることを示しています[4]COP28、「UAEが300億米ドルの触媒的資本を投入」、cop28.com。

義務付けられた国内付加価値(ICV)プログラムによる地域調達の促進

ICVスコアリングは現在、連邦プロジェクトの入札評価において最大10%の比重が設けられており、EPCコントラクターがUAE国内に製造ヤード、研修アカデミー、研究開発センターを設立することを促しています。認定企業は2024年に2,050億AEDの受注を確保し、前年比20%増となり、UAEインフラ市場における現地化の重要性を裏付けています。その波及効果として、輸入依存度を低減し、高度な技能雇用を定着させるより深い産業基盤の形成が進んでいます。

制約要因影響分析*

| 制約要因 | CAGRへの概算影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 財政余地を制限する原油価格サイクルの変動 | -1.1% | 炭化水素依存度の高い首長国 | 短期(2年以内) |

| 賃金インフレを引き起こす熟練労働力不足 | -0.7% | ドバイおよびアブダビ | 中期(2~4年) |

| GCC域内のFDI獲得競争 | -0.5% | 地域全体 | 中期(2~4年) |

| コスト増をもたらすESG入札事前審査 | -0.4% | 主要政府プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

賃金インフレを引き起こす熟練労働力不足

プロジェクトの急速な着工により、熟練労働力が逼迫しています。ALEC Engineering & Contractingは2024年に人員を46%増加させてほぼ40,000人に達しましたが、それでもBIMスペシャリストや認定溶接工の不足を指摘しています。エティハド・レール、高速インターチェンジ改良工事、データセンターキャンパスなど複数のメガプロジェクトが同一の人材を奪い合っており、日当賃金を9〜11%押し上げ、UAEインフラ建設市場全体での入札マージンを圧迫しています。

資本を転用するFDI獲得をめぐるGCC域内競争

サウジアラビアのNEOM、カタール・エナジーのLNG拡張、オマーンの港湾回廊構想は合計で200兆米ドルを超える発表済み投資額を誇り、世界の投資家にUAE以外の多様な選択肢を提供しています。この競争は、UAE企業が資金調達フローを維持するために積極的な規制改革、現地化インセンティブ、優れた実行実績を求められることを意味し、UAEインフラ建設市場の資金調達と競争環境をより厳しいものにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラ別:採掘インフラの成長が交通インフラのリーダーシップを上回る

採掘プロジェクトは最高の予測年平均成長率(CAGR)7.88%を記録しましたが、交通インフラは2025年の収益の38.02%を占め、絶対値においては引き続き首位を維持しています。採掘分野の勢いは、ガス処理能力を30%拡大し、EBITDAを40%引き上げることを目指すADNOCの2025年〜2029年の150億米ドルの設備投資計画から生じています。ルワイスLNGへの55億米ドルの受注は、UAEインフラ市場規模内において高マージンのニッチ分野である極低温貯蔵、深水ジェティ工事、炭素回収モジュールへの需要の高まりを示しています。交通インフラは、公的資金による鉄道、幹線道路、空港計画に支えられ、引き続き価値の面で首位を維持しており、エティハド・レールの旅客サービスは11都市を時速200kmで結び、50年間で1,450億AEDのGDP貢献が見込まれています。

モハメッド・ビン・ラシード・アル・マクトゥーム・ソーラーパーク(5GW)を中心とする公共サービスインフラは、グリッド強化および蓄電池契約を引き寄せる戦略的な第三の柱として存続しています。社会インフラは義務付けられたエネルギー改修によって支えられており、外皮改良およびHVACオーバーホールにより消費量を27%削減し、UAE インフラ建設市場内で専門コントラクターを上昇ポジションに押し上げています。統合CO₂回収設備を備えた90億米ドル規模のハイル&ガシャガスプロジェクトなどの高性能採掘施設は、低炭素義務付けがすべてのインフラクラスにわたって工学設計基準を再構築していることを示しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

建設タイプ別:新規建設優位のなかで改修が急増

新規建設資産が2025年の支出の78.86%を占め、依然として拡大する都市の足跡を反映しています。しかし、2031年までの改修の年平均成長率(CAGR)7.61%は、資産ライフの最適化へのシフトを裏付けています。連邦改修が第一フェーズで60棟の政府建物を対象とし、外壁断熱が夏季のHVACピーク負荷を19.7%削減できるとの調査結果があることから、UAEインフラ市場シェアにおける改修の比率が上昇しています。政令法第11号は、企業所有者に2025年までに排出削減経路を組み込むことを義務付け、オフィス、ショッピングモール、ホテルにおけるバックログ転換を引き起こしています。

グリーンフィールドの空港ターミナル、LNGトレイン、産業パークがコントラクターの受注残を支える一方、改修工事はより短いサイクル、低い資本集約度、高度な技術内容によって収益性が高まっています。スマートビルディング改修はIoTセンサー、ビルマネジメントシステム(BMS)プラットフォーム、再生可能エネルギーのマイクログリッドを統合し、反復的な運営・保守(O&M)収益源を生み出しています。ドバイ・ユニバーサルデザインコードおよび改訂建設基準もアクセシビリティと耐震性の仕様を引き上げ、UAEインフラ建設産業のパフォーマンス主導型プロジェクト発注への移行を強化しています。

投資源別:民間の勢いが差を縮める

公共支出は2025年において89.05%と依然として優位を占めていますが、民間資本の年平均成長率(CAGR)8.42%はUAEインフラ建設市場の構造的な再編を示しています。ALTÉRRAスキームは、政府のシード資本が気候適合資産に300億米ドルの民間投資家を呼び込むハイブリッド資金調達モデルを示しています。政府系ファンドもこの効果を増幅させており、ムバダラ単体で1兆1,000億AEDの運用資産(AUM)を管理し、2024年にはデータセンター、再生可能エネルギー、モビリティインフラに890億AEDを投入しました。

法制改革が触媒的役割を果たしています。新競争法は3億AEDを超える案件について事前審査を義務付けており、海外投資家に確実性を提供すると同時に国内の統合を促進しています。2024年の外国人所有権自由化規則により1,000以上の活動分野で100%出資が可能となり、非現地居住者には従来制限されていた物流倉庫、地域冷房、テレコムファイバーバックボーンセグメントへの新たな資本プールが解放されました。したがって、UAEインフラ市場は、公共アンカー、民間フォローオン、ブレンデッドファイナンス構造がプロジェクトスループットを加速させる好循環を示しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

地域分析

2025年の支出の37.12%を占めるドバイは、地域の貿易・観光ハブとしての役割と大規模メガプロジェクトを迅速に推進する傾向により、引き続きリーダーシップを維持しています。350億米ドル規模のアル・マクトゥーム国際空港改修は年間2億6,000万人の旅客対応を目標とし、航空輸送覇権への継続的なコミットメントを示しています。補完的なスマート交通展開により、適応型信号のカバー率が幹線回廊の11%から60%に拡大し、移動時間が61%短縮され、周辺地区の土地価値が向上しています。ドバイの2040年都市マスタープランは人口を780万人に倍増させることを構想しており、650億AEDの住宅・交通需要を生み出し、UAEインフラ市場の強固なパイプラインを確固たるものにしています。

アブダビはルワイスLNGコンプレックス、ハイル&ガシャガス田、首都に集中する連邦改修クラスターに牽引され、2031年までに最高の年平均成長率(CAGR)7.32%を実現します。ADNOCのLNG能力を年間1,500万トンに倍増させる計画は、アブダビを中東のガス物流の中心に位置付け、関連するパイプラインおよびバース建設を促進します。規制の革新もこの首長国を差別化しており、QRコード対応の建設現場表示板がリアルタイムのコンプライアンスデータを発信し、透明性を高め、デジタルサイト管理規範を定着させています。

シャルジャおよび北部首長国はエティハド・レールの1,200kmネットワークを活用しており、フジャイラとラス・アル・ハイマの駅が時速200kmのサービスで貨物の多様化と観光流動を促進しています。シャルジャの34km²のムライハ国立公園はエコツーリズムインフラの重要性の高まりを示し、オマーンへのハフィート鉄道リンクは骨材、セメント、加工食品輸出のための新たな国境横断回廊を開いています。これらの発展は総合的に、UAEインフラ建設市場の地理的分散を広げ、ドバイ・アブダビの二極依存を低減し、包括的成長を強化しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

規制環境

UAEにおけるインフラ建設は連邦の枠組み(一般建設工事を規定する2016年連邦法第2号を含む)のもとで運営されており、日常的な許認可、検査、竣工証明はエミレート単位で処理される。ドバイでは、Dubai Development Authorityが建設許認可と検査業務を監督し、Dubai MunicipalityがDubai Building Codeを通じて技術要件を管理している。アブダビでは、Abu Dhabi International Building Code(ADIBC)が建築安全性および性能に関する中核的な参照基準として用いられている。

コンプライアンス要件は、従来のHSEを超えてデジタル納品や持続可能性の条件にまで広がりつつある。ドバイのプロジェクト提出物には、ISO 19650に準拠したBIM納品物や、IFC形式の相互運用性への期待が組み込まれることが増えている。一方、連邦およびエミレート単位のNet Zero 2050に沿った改修・効率化プログラムは、測定可能なエネルギー、水、炭素に関する成果を公共調達および承認プロセスに組み込んでおり、これにより施工業者に対する文書化、報告、竣工引き渡しに関する負担が増大している。

バリューチェーン分析

UAEのインフラ価値連鎖は、大規模プログラムを発案し資金提供する政府系顧客および国家系スポンサー(Ministry of Energy and Infrastructureなどの連邦機関、Dubai RTAなどのエミレート単位の機関、ADNOCやEtihad Railといった戦略的資産保有者)によって支えられている。これらの顧客は、フィージビリティ、許認可、詳細設計についてマスタープランナーおよび設計コンサルタントと契約し、その後EPCおよび専門施工業者に発注する。多くの場合、国際的な設計・技術力と現地の実行能力・現地化資格を組み合わせたコンソーシアムを通じて行われる。下流では、オペレーターおよびO&Mプロバイダーが長寿命資産(交通回廊、公共インフラ網、海水淡水化・発電所)を収益化しており、改修義務の拡大に伴い、パフォーマンスベースの保守やライフサイクルアップグレードの重要性が高まっている。

供給側では、建材およびMEP機器のサプライヤー(鋼材、コンクリート、ケーブル、ポンプ、HVAC、制御機器)がリードタイムと価格の変動に直面しており、熟練労働力の不足が加速プログラムの実行とマージンに圧力をかけ続けている。調達は、施工業者の早期関与、クリティカルパス範囲の交渉パッケージ、より長期の供給契約へと移行している。National In-Country Value(ICV)などの現地化政策も、施工業者がUAE国内での製造、倉庫、研修能力を構築し、入札競争力を高め輸入依存を減らすことを促している。

競争環境

市場は中程度の断片化を示しており、上位5社のEPCコントラクターの合算シェアは30%を大きく下回っています。NMDCエナジーが550億AEDのバックログで国内ランキングのトップに立っていますが、Samsung E&AやPetrofacなどの国際的大手企業がGCC域内の流動性と潤沢な財務基盤を背景に高付加価値LNGおよび石油化学案件を引き続き獲得しています。ALEC Engineering & Contractingなど地域のトップ企業は、サウジアラビアのキディヤへの多角化やモジュール工場への投資を通じて急速に規模を拡大し、2024年に収益29%増、人員46%増を記録しました。

テクノロジーは重要な差別化要因として機能しています。道路交通局(RTA)がAI交通信号制御で待機時間を20%削減した事例は先例となり、コントラクターにデジタルエンジニアリングおよびサイバーセキュリティ能力の強化を迫っています。ICVフレームワークは競争上の優先事項を再構成しており、現地製造ヤード、UAE国民の雇用比率、研究開発支出が入札スコアに直接影響するようになっています。コンソーシアム形式が勢いを増しており、Technip Energies-JGC-NMDCの55億米ドルのルワイスLNG受注がその証左となっています。これはFEED(基本設計)、実行、海洋浚渫の専門知識を結集して積極的なスケジュールと現地化基準を満たしたものです。

ホワイトスペース機会はデータセンターインフラに出現しており、5GWのAIキャンパスの計画はハイパースケールの電力、冷却、光ファイバーを必要としています。モジュール建築専門業者および先進プレファブサプライヤーは、開発業者がコスト確実性と納期短縮を追求するにつれてシェア獲得が見込まれています。一方、ドバイ金融市場が導入したESG報告ガイドラインは上場企業に32の指標の開示を義務付けており、この要件は成熟した環境管理システムを持つ大手コントラクターに有利に働く一方、環境分野のブティックコンサルタンシーにもニッチな機会を創出しています。

アラブ首長国連邦インフラセクター産業リーダー

Aegion Corp

Bechtel

AE Arma-Electropanc

CB&I LLC

Fluor Corp

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、都市部の道路容量、上下水道システム、国家交通リンクなどの基幹網を拡大する大規模かつ複数年にわたる公共プログラムに集中している。実行は、体系化された契約およびPPP型モデルへの結びつきが強まっており、Dubai RTAおよびDubai Municipality主導のパッケージがマスタープランを道路や地下インフラの大規模な発注へと転換している。アブダビも交通・インフラ向けのPPPパイプラインの拡大を示しており、これは長期リスクを価格付けし、パフォーマンスベースのO&Mを提供できる開発業者、EPC、オペレーター、資金提供者にとっての参入機会を生み出している。

市場は、特に公共の顧客が調達を測定可能な成果やデジタル引き渡しに結びつける場合、技術主導かつ持続可能性に連動した実行のための余地も提供している。政府建物を対象とした連邦の改修イニシアチブや、ドバイの自治体レベルのBIM要件は、エネルギーおよび水効率の向上、BMS/IoT統合、データ駆動型資産管理に対する継続的な需要を支えており、これは専門施工業者やシステムインテグレーターに利益をもたらしている。資金面では、UAE連邦予算2026において、インフラおよび経済資源セクターに26.25億AEDが配分されており、連邦後援事業および資材、MEP、建設サービス全体にわたる需要の近い将来の基盤を提供している。

最近の業界動向

- 2026年7月:Dubai Roads and Transport Authority(RTA)は、橋やトンネルを含む主要な接続工事を対象とするLatifa bint Hamdan Corridor Development Projectに対して20億AEDの契約を発注した。この発注はドバイの近い将来の道路容量拡張を支え、複数年にわたる実行期間を通じて土木工事、交通システム、隣接するインフラ移設に対する需要を生み出す。

- 2026年5月:ALEC Engineering and Contractingは、大規模な会場主導プロジェクトであるSphere Abu Dhabiについて、DCT Abu DhabiからLetter of Awardを受領した。この発注はアブダビのパイプラインを拡大し、施工業者の受注残高および供給パッケージにおける多様なインフラおよび文化資産の役割を強化する。

- 2024年11月:Siemensは、UAE Ministry of Energy and Infrastructureと契約を締結し、政府建物60棟の改修を行うこととなった。目標は、エネルギーおよび水の節約と、年間15,400メトリックトンのCO2削減である。このプログラムは、Net Zero 2050の方針のもとでパフォーマンスベースの改修作業を制度化し、MEPの近代化、制御、計測・検証サービスに対する需要を拡大する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、UAEインフラ部門市場は、国内全体の中核的な物理インフラの建設およびアップグレードに関連する建設活動の価値として定義され、米ドルで捕捉され、投資主導のプロジェクト実行に整合させている。

範囲の除外:本市場規模には、資産寿命を延ばさず、また新たな容量を生み出さない定常的な運用・保守費用は含まれない。

セグメンテーション概要

- インフラ別

- 交通インフラ

- 公共サービスインフラ

- 社会インフラ

- 採掘インフラ

- 建設タイプ別

- 新規建設

- 改修

- 投資源別

- 公共

- 民間

- 地域別

- アブダビ

- ドバイ

- シャルジャ

- その他UAE

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、UAEのプロジェクト環境と、官民の資本支出に影響を与えるマクロ的な指標にモデルを基礎付けることから始まった。UAE Federal Competitiveness and Statistics Centreの発表、中央銀行および省庁の刊行物、IMFおよび世界銀行のマクロ系列、大規模プロジェクトにおける機器輸入強度の理解に役立つ貿易・関税統計といった公開ソースを利用した。

市場定義を実務的なものにするため、政府機関によるインフラパイプラインの開示情報、公開されている調達・入札通知、関連する施工業者や開発業者の年次報告書および投資家向け資料における開示情報も確認した。必要に応じて、企業財務・インテリジェンス、ニュースと財務情報、グローバルな契約・入札情報に関する有料サブスクリプションを用いて、プロジェクトの時期、発注パターン、収益認識の傾向について整合性を確認した。ここに挙げたソースは例示であり、データ収集、相互確認、明確化のために他にも多くの参照資料を用いた。

一次インタビューおよび調査

一次調査は、デスクリサーチのソースだけでは完全に示すことができない事柄、特に予算がエミレート全体で実際の実行や請求にどのように変換されるかを検証するために用いられた。所有者、コンサルタント、EPCおよび施工業者、資材・機器関連の関係者と意見交換を行い、範囲の境界、典型的なコスト配分、新規建設と改修が実務上どのように計上されているかを確認した。UAE単独の市場であるため、議論はアブダビ、ドバイ、その他のエミレート間で均等に行われ、想定が異なる調達方式やプロジェクトの成熟度を反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:37% | CXO:16% | |

| 中位層:47% | 機能/事業部門リーダー:31% | |

| 中小プレイヤー:16% | マネージャー:53% |

市場規模算定と予測

市場規模算定は、予算指標、プロジェクトの発注・実行サイクル、UAEのマクロ的背景を用いて官民のインフラ支出を再構築するトップダウン方式から始まり、その後インフラ建設活動の年間市場価値に変換される。この合計を構築した後、サンプル抽出したプロジェクトコストベンチマーク、施工業者の収益エクスポージャー確認、繰り返し可能な資産タイプに対する価値=数量×平均コストという単純な論理といった、選択的なボトムアップ近似によって裏付けを行う。このステップは時期のずれを調整するのに役立つ。

モデルを形成する主要なインプットには、エミレート別の稼働中・計画中のプロジェクトパイプライン、交通、公共インフラ、社会インフラ、抽出関連インフラの比率、新規建設と改修の割合、官民間の資金源の分割、発注から動員、収益計上までの典型的な時間差が含まれる。インプットが不完全な場合は、インタビューで検証された範囲を用い、その後保守的な中間値を適用し、実行の速さや遅さによって合計がどのように変動するかを確認するための感度分析を行った。

予測については、プロジェクトの転換率や資本支出のフェーズ配分に関するシナリオ分析を用い、その後選択した経路を、政策上の優先事項、財政的余地、想定される入札のペースに関する専門家の見解に合わせて調整した。したがって、最終的な予測は、新たな発注、予算、遅延が判明するたびに更新可能な、少数の再現可能な変数にまで追跡可能である。

データ検証と更新サイクル

検証は、合計が単一の指標に依存しないよう、複数の層で行われる。発注の発表、入札活動、大型プロジェクトの節目、報告された収益動向といった独立した指標に対してモデル化された市場動向を比較し、承認前に異常な急変があれば調査する。

実行の時間差、改修比率、通貨換算のタイミングといった主要な前提については、第二の分析者によるレビューが行われ、大きな差異が見られた場合には対象を絞った再確認が実施される。レポートは毎年更新され、大規模な予算変更やプロジェクトの再定義といった重大な事象が発生した場合には中間更新が行われる。納品前には最終確認が行われ、クライアントは最新の公開情報および一次調査のフィードバックに基づく最新の見解を受け取る。

Mordor Intelligenceによるアラブ首長国連邦インフラ部門市場推定と他の公開推定との比較

UAEインフラの公開市場規模は、市場境界の扱い方が常に同じではなく、プロジェクトが計上される時期によって合計が大きく変動しうるため、大きく異なって見えることがある。差異は通常、インフラとして扱われるものとより広範な建設との区別、改修の計上方法、パイプライン価値が年間実行と混同されているかどうかから生じる。

プロジェクトの発注、実行の時間差、エミレート単位のフェーズ配分をモデル内で追跡することにより、Mordor Intelligenceは、長期のパイプライン価値を収益のように積み上げるのではなく、UAEインフラの合計を年内に現実的に実行されるものと結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 15.82億米ドル(2025年) | |

| 地域コンサルティング会社A | 22.50億米ドル(2023年) | より早い基準年と、より広範なインフラの定義を用いており、これは全体的な建設関連の開発活動に近く、隣接する建設活動が含まれると値が膨らむ可能性がある。 |

| 業界誌B | 5.94億米ドル(2025年) | 推定値をマクロおよびGDP型のパラメータと関連企業の収益代理指標に大きく依拠させており、大規模な公共プロジェクトが活発である年でも、参加者間で収益認識が不均一であるため、その年を過小評価する可能性がある。 |

表に示された差異は、主に範囲の境界と、パイプラインおよび予算を年間市場価値に変換する際に用いられる時期のロジックに起因する。定義をインフラ実行に絞り込み、毎年同じ時期のルールを適用すれば、結果は比較しやすくなり、新たな発注や遅延が発生した際の更新も容易になる。

レポートで回答されている主な質問

UAE インフラ建設市場の現在の価値はいくらですか?

UAEインフラ市場規模は2026年に167億1,000万米ドルに達し、2031年までに219億6,000万米ドルに達すると予測されています。

UAEで最も急成長しているインフラセグメントはどれですか?

採掘インフラはADNOCの数十億米ドル規模のガス拡張プログラムに支えられ、年平均成長率(CAGR)7.88%で成長をリードしています。

UAEインフラへの民間投資はどのくらいのペースで拡大していますか?

民間資本は2031年まで年平均成長率(CAGR)8.42%で増加し、歴史的に優位を占める公共資金との差を縮めると予測されています。

最も高い成長見通しを示している首長国はどこですか?

アブダビはLNG、ガス処理、政府改修プロジェクトを背景に、2031年までに最高の年平均成長率(CAGR)7.32%を記録すると予測されています。

UAEの新規インフラプロジェクトを形成しているテクノロジートレンドは何ですか?

AI主導型交通管理、デジタルツインシミュレーション、ESG連動型調達基準が設計・納入手法を再構成しています。

最終更新日: