カタール インフラセクター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 33.40 十億米ドル |

| 市場規模 (2026) | 34.82 十億米ドル |

| 市場規模 (2031) | 42.9 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール インフラセクター市場分析

カタール インフラセクターの市場規模は、2025年の334億米ドルから2026年には348億2,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.26%で2031年までに429億米ドルに達すると予測されています。持続的な拡大は、経済多様化を義務付ける第三次国家開発戦略、公共事業局による220億2,000万米ドルの5カ年資本計画、そして既に520 Mbpsを超える5Gダウンロード速度の中央値を実現した国内のデジタルインフラの急速な展開に支えられています。[1]公共事業局、「5カ年計画2025年~2029年」 交通インフラの整備が支出の大部分を占めており、7本の新規高速道路、地下鉄の延伸、ハマド港の改良により、カタールを湾岸地域の重要な物流拠点へと転換することを目指しています。北部ガス田プロジェクトによるLNG生産能力の年間7,700万トンから1億4,200万トンへの拡大は、海洋工事、処理施設、輸出ターミナルへの数十億ドル規模のEPC契約を生み出しています。外国資本100%所有を認める規制改革によって可能となった民間参加の拡大は、官民協力の深化を示しており、一方で厳格化するグリーンビルディング基準は、低炭素工法を提供する建設業者に恩恵をもたらす新興のリノベーション市場を創出しています。

主要レポートのポイント

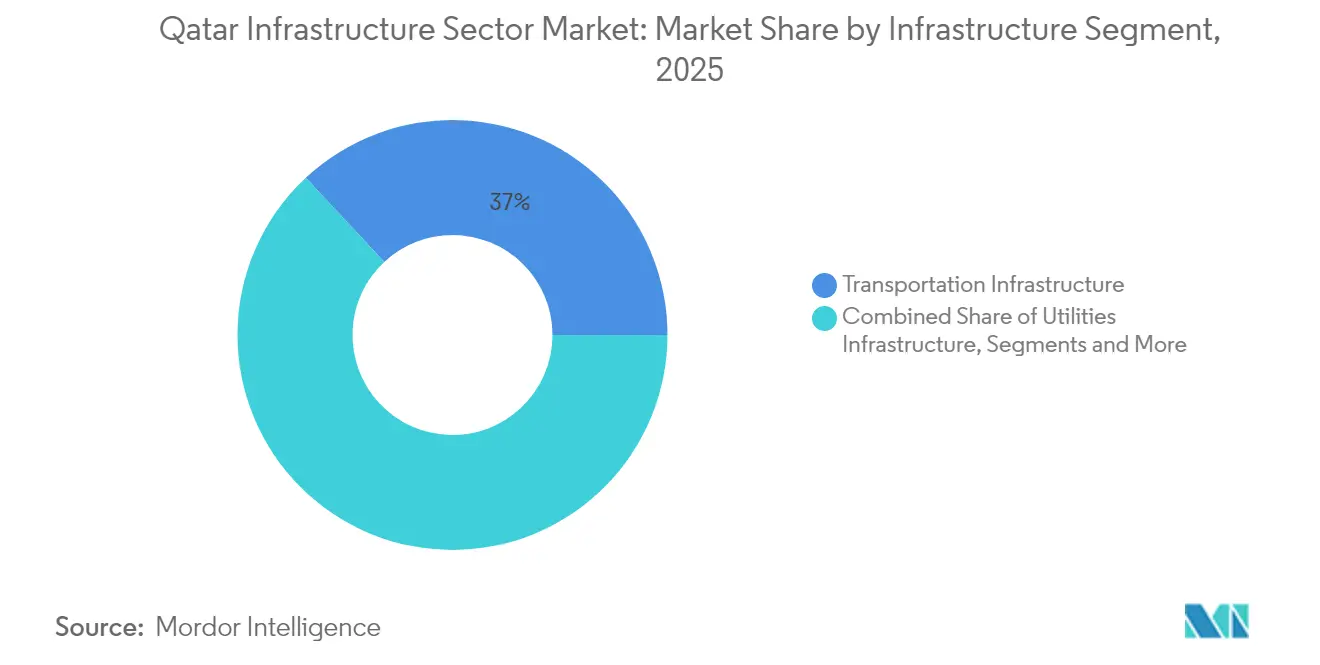

- インフラセグメント別では、交通インフラが2025年のカタール インフラ建設市場シェアの36.95%を占めました。交通インフラにおけるカタール インフラ建設市場規模は、2026年から2031年にかけてCAGR 5.05%で成長する見込みです。

- 建設タイプ別では、新規建設プロジェクトが2025年のカタール インフラ建設市場シェアの74.40%を占めました。新規建設プロジェクトにおけるカタール インフラ建設市場規模は、2026年から2031年にかけてCAGR 4.64%で成長する見込みです。

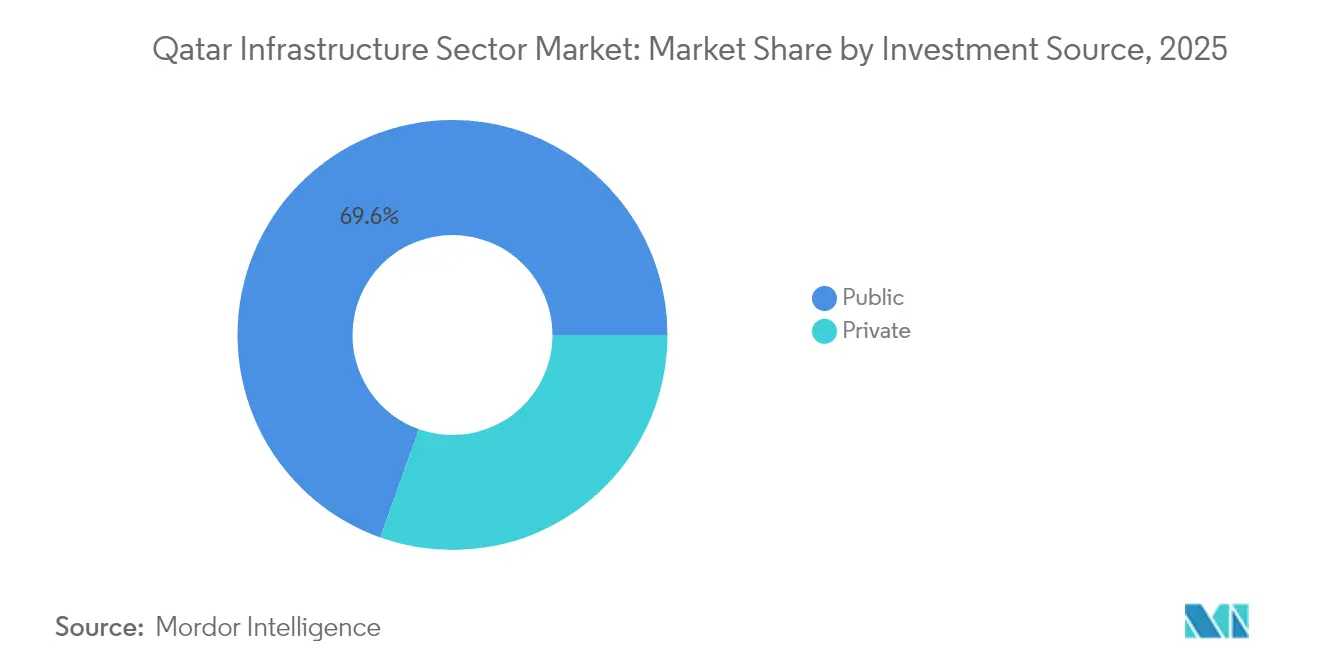

- 投資源別では、公共資金が2025年のカタール インフラ建設市場シェアの69.55%を占めました。公共資金におけるカタール インフラ建設市場規模は、2026年から2031年にかけてCAGR 4.78%で成長する見込みです。

- 都市別では、ドーハが2025年のカタール インフラ建設市場シェアの54.20%を占めました。ドーハにおけるカタール インフラ建設市場規模は、2026年から2031年にかけてCAGR 4.62%で成長する見込みです。

- Gulf Housing & Construction Co.、Al Jaber Engineering、Consolidated Contractors Company、およびVinci SAは、2025年のカタール インフラ建設市場シェアの合計27.65%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタール インフラセクター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カタール国家ビジョン2030の投資推進 | +1.8% | ドーハ、アル・ライヤン、地方都市 | 長期(4年以上) |

| 北部ガス田LNG拡張 | +1.2% | 沖合ブロック、港湾地区 | 中期(2年~4年) |

| 5Gおよび光ファイバーの展開 | +0.8% | 都市中心部が先行 | 中期(2年~4年) |

| 再生可能エネルギーグリッドの整備 | +0.6% | 産業回廊、地下鉄 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カタール国家ビジョン2030の投資推進

カタール国家ビジョン2030は、インフラを中核に据えた経済多様化のロードマップを示しています。2024年1月の開発戦略は、2030年までに非炭化水素GDP年間成長率4%および生産性向上率2%を目指しています。政府は1,000億米ドルの外国直接投資を目標とし、物流回廊、製造業パーク、観光地区への資本誘致を図っています。初期の成果として、官民連携(PPP)案件の増加と承認プロセスの円滑化が見られ、国家主導の投資に続く民間投資の自律的なサイクルが強化されています。

北部ガス田LNG拡張

北部ガス田の拡張により、2030年までにLNG生産能力が年間7,700万トンから1億4,200万トンに引き上げられます。4基の大型トレイン、炭素回収モジュール、250kmのパイプラインがカタール インフラ建設市場のエネルギーセグメントを支えています。この数十億ドル規模のプログラムは長期EPC受注を確保し、港湾・貯蔵施設の整備を促進するとともに、建設業者に高度な技術力を求めることで競争環境を再編しています。

5Gおよび光ファイバーの展開

全国的な5Gカバレッジと520 Mbpsを超えるモバイルダウンロード速度の中央値により、カタールは世界ランキングの上位に位置しています。通信事業者と機器サプライヤーはコアおよび無線レイヤーの近代化を進めており、データセンターの建設やエッジコンピューティングサイトの整備がカタール インフラ建設市場を拡大させています。ICTセクターは年間8.5%の成長が見込まれており、スマートシティプラットフォームとAI導入を支援しています。

再生可能エネルギーグリッドの整備

2030年までに太陽光発電容量4GWを達成するという目標と新たなグリッド相互接続の実現には、新規変電所、212kmの高圧ケーブル、ハイブリッド蓄電システムが必要です。KAHRAMAAが2025年に実施した8億5,100万米ドルの契約発注は、実行の第一波を示しています。再生可能エネルギーの統合はガスピーキングの必要性を低減させる一方で、エンジニアリングの複雑性を高め、専門建設業者のカタール インフラ建設市場への参入を促しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資材価格の変動 | -0.7% | 全国規模、大型プロジェクト | 短期(2年以内) |

| 熟練労働力の制約 | -0.5% | 複雑なエンジニアリングサイト | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

世界的および地域的なサプライチェーンの混乱の継続による資材・機器コストの急騰

経済的・規制的要因が建設資材価格変動の41%を占めており、鉄鋼、セメント、専門部品は輸送のボトルネックとともに変動しています。入札価格は下方圧力にさらされており、不安定な投入コストが建設業者の利益率を脅かしています。政策提案には、国内価格指数の導入、リスク分担型契約、プロジェクトの資金調達可能性を保護するための安定した輸入関税が含まれています。

熟練建設労働力の確保を制限する外国人労働者ビザ政策による労働市場の制約

外国人労働者は国民の7倍を超えていますが、イベント後の動員解除、賃金紛争、ビザの障壁が労働力供給を圧迫しています。労働市場情報システムと労働力計画委員会は、需要とスキルの整合を図ることを目的としています。円滑な転職を可能にし、職業訓練を促進する改革は、プロジェクトの適時納期のために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラセグメント別:交通ネットワークが物流の野望を支える

交通工事は2025年のカタール インフラ建設市場規模の36.95%を生み出しました。総延長900kmに及ぶ7本の高速道路、200の橋梁、30のトンネルが2030年までの道路容量拡大を計画しており、ドーハ地下鉄のフェーズ2延伸では72kmの路線が追加され、新たな住宅地区を結びます。港湾改革ではハマド港に自動クレーンと深水バースが整備され、再輸出ポテンシャルが向上します。公益事業インフラは8億5,100万米ドルの変電所発注と、2,400MWおよび1億1,000万IGDを供給するラス・アブ・フォンタス水力・電力複合施設(37億米ドル)に支えられ、第2位にランクされています。社会インフラは60億4,000万米ドルの医療費と53億3,000万米ドルの教育費の配分から恩恵を受け、病院の改良と11校の新設が行われます。採掘インフラはLNGの競争が沖合EPCパッケージを加速させる中で引き続き重要な役割を担っています。

ドローンによる道路工事監視とAIを活用した交通計画の先行パイプラインは、カタール インフラ建設市場における技術的転換を示しています。スマートメーターとマイクログリッドの試験導入への公益事業支出は、EV充電回廊への安定した供給を確保します。病院建設にはテレメディシンスイートが統合され、新設校では建設フェーズを短縮するためのモジュール式教室が採用されています。

建設タイプ別:新規建設が主導し、リノベーションが議題に浮上

新規建設契約は2025年のカタール インフラ建設市場シェアの74.40%を占め、2031年まで年間4.64%で拡大する見込みです。220億2,000万米ドルの資本計画では、主要高速道路と並んでコミュニティパーク、雨水排水路、市営サービスセンターが予定されています。ルサイルとドーハ中心部の高層商業ビルでは、排出量削減のためにオフサイトプレファブリケーションが採用されています。一方、グリーン改修義務が強化される中でリノベーションが25.60%のシェアを占めており、エネルギー監査済みの政府庁舎や既存商業施設のHVAC改修が早期採用事例として挙げられます。学術研究では、リサイクルインセンティブ、サプライヤー教育、グリーンファイナンスが持続可能な改修の主流化に不可欠であることが示されています。

投資源別:国家資本が基盤を固め、民間資金が加速

公共支出は2025年のカタール インフラ建設市場規模の69.55%を占めました。2025年予算における53億3,000万米ドルの教育費と60億4,000万米ドルの医療費の配分は、福祉優先の方針を反映しています。公共事業局だけで2025年中に154億4,000万米ドルの入札を公示する予定であり、建設業者にとっての見通しを確保しています。

年間4.92%の成長が予測される民間資本は、成熟しつつあるPPP法を活用しており、14億8,000万米ドルのアル・ワクラ&アル・ウカイル下水道事業は50%が民間融資によって賄われました。医療PPPでは10億米ドル相当の45校の新設が計画されており、ホスピタリティ事業は2030年までに700万人の観光客誘致を目標としています。

地理的分析

ドーハは引き続きプロジェクト受注の大部分を受け取っており、交通ノード、複合用途地区、公益事業回廊を組み合わせることで、金融・外交の中心地としての役割を強化しています。スマートシティの試験導入により交通流と資源管理が改善され、地下鉄の利用者増加が交通手段の転換を促しています。主要資産の完成に伴い成長が緩やかになる中でも、維持管理と技術アップグレードへの再投資サイクルが需要を安定的に維持しています。

アル・ワクラの沿岸部拡張は住宅需要の流入と物流活動を取り込み、マリーナの整備、道路拡幅、コミュニティ施設の整備を促進しています。開発業者は人口動態のトレンドに沿った中所得者向け住宅を対象とし、カタール インフラ建設市場における都市の多様性を高めています。

アル・ライヤンやルサイルなどの地方都市は、大学、スポーツ施設、テクノロジーパーク向けのインフラを誘致しています。これらの拠点は地域回廊を強化し、経済的恩恵を広げるとともに、首都への過度な依存を軽減しています。農村部では、農業技術の試験導入と砂漠観光を支援するための道路・公益事業の段階的な整備が進んでおり、カタール インフラ建設市場の地理的範囲の拡大を示しています。

規制環境

カタールのインフラ整備は、計画・ゾーニング・建築許可を担う自治省と、公共インフラの調達・技術要件を担う公共事業庁(アシュガル)を中心とした政府主導の許認可・基準枠組みによって形成されている。セクターの実行はカタール建設仕様書(QCS)と密接に結びついており、QCS 2024が対象となる重土木・ユーティリティ工事の現行参照仕様として機能し、道路工事、排水、および自治体資産全体での整合性強化を支えている。

2026年には、建築環境をめぐる透明性と投資家アクセスを強化する複数の規則更新が行われた。2026年閣僚決定第4号は、オフプラン住戸のための予備不動産登記制度を確立し、予備権利証書の正式な仕組みと、オフプラン取引に関するより明確な手続きを創出した。2026年内閣決議第21号は、非カタール人が不動産の所有・用益権を取得できる指定10地区のリストを更新し、ウエストベイ、パールカタール、ルサイルなどの主要地区を含めた。また自治省は、2026年閣僚決定第108号によりヴィラおよびマンション設計基準を更新し、許認可の整合性向上とより標準化された技術審査を後押しした。

バリューチェーン分析

カタールのインフラ・バリューチェーンは、公共部門による計画立案、資金調達、入札発注が主導し、そこからマスタープランナーおよびエンジニアリングコンサルタントを経て、階層化された請負業者と専門下請業者に連鎖し、輸送、ユーティリティ、社会インフラ、および資源抽出関連の土木工事が実施される。需要側では、国家機関(特に道路、排水、公共空間、自治体資産を担うアシュガル)がプロジェクトのパッケージ化、事前資格審査、調達を組み立て、一方でノースフィールドLNG拡張などの大型戦略プログラムが、海洋工事、パイプライン、輸出ターミナル対応インフラに対する高付加価値のEPC需要を生み出している。

供給側では、輸入建設資材と物流が主要な依存要因であり続けており、サプライチェーンの管理と可視性が施工パフォーマンスの中心的要素となっている。アシュガルは事前資格審査と承認業者リストを用いて請負業者の参加とコンプライアンスを管理し、道路・ユーティリティ工事に使用される大量資材の供給安定化のためにフレームワーク方式の調達も適用している。この構造は、入札サイクルのピーク時における工期・コストリスクを低減するうえで、ベンダー資格審査、下請業者管理、そして信頼できる物流パフォーマンスの重要性を浮き立たせている。

競争環境

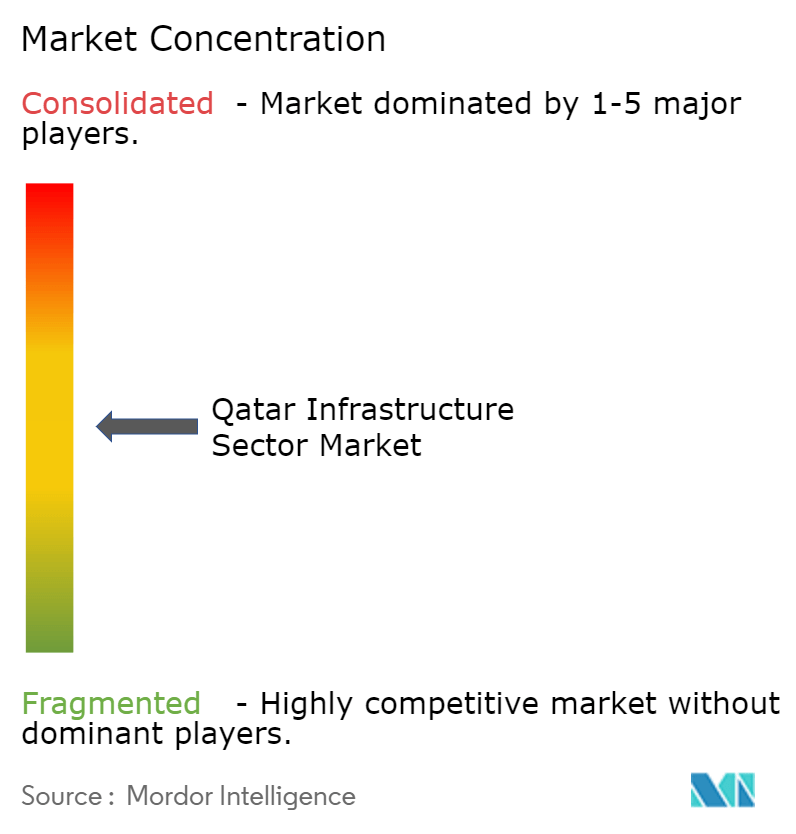

カタール インフラ建設市場は中程度の集中度を示しており、Gulf Housing & Construction Co.、Al Jaber Engineering Co.、Arabian Construction Engineering Company、Qatari Diar Vinci Construction (QDVC) QSCなどの主要プレーヤーが公共セクターのプロジェクト実行を牽引しています。長年にわたる政府との関係、統合されたサプライチェーン、コスト効率が地元企業に優位性をもたらしています。一方、Vinci SA、Hochtief AG、Consolidated Contractors Company (CCC)などの国際EPC専門企業は、海洋工事から地下鉄トンネル工事、LNGインフラに至る複雑なプロジェクトを受注しています。

大型プロジェクトでは、グローバルな専門知識と現地実行力を融合させたジョイントベンチャーが多く見られます。中規模建設業者は、段階的な土木工事、公益事業の改良、地域開発に特化することで成功を収めています。BIMやドローン追跡などのデジタルツールの採用が進んでおり、コスト管理とプロジェクト監視が強化されています。現在の競争優位性は、ESGへの適合、デジタル能力、柔軟なパートナーシップにかかっています。地元労働力の育成と環境に配慮した施工を優先する建設業者は、将来のインフラ入札において有利な立場を確立しています。リスク分担と紛争解決委員会を取り入れた契約形態への移行が進む中、市場シェアの獲得には規模と同様に適応力とイノベーションが不可欠であることが明らかです。

カタール インフラセクター産業リーダー

Gulf Housing & Construction Co.

Arabian Construction Engineering Company

Al Jaber Engineering Co.

Qatari Diar Vinci Construction (QDVC) QSC

Lusail Development Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

カタールのインフラ建設市場における短期的な機会は、単発のイベント主導型建設ではなく、目に見える政府調達フローと複数年にわたる実行プログラムに支えられている。アシュガルの5カ年インフラ計画(2025年から2029年)は810億カタールリヤル超の規模とされ、交通網、排水・雨水インフラ資産、公共空間、自治体サービスインフラに対する継続的な入札を後押ししており、また資産管理と生活の質向上を重視する第3次国家開発戦略(2024年から2030年)にも結びついている。2026年の調達活動は、活発なパイプラインの証拠を提供しており、ハマド総合病院再開発などの公共サービス事業を対象とした2026年第1四半期のアシュガルによる発注に加え、財務省が報告した2026年第1四半期における前年同期比の政府入札・オークション価値の増加が挙げられる。

機会はまた、エンジニアリングサービス、プログラムマネジメント、既存資産統合能力を引き込む長期プログラムを中心にも構築されており、特に計画都市やユーティリティ回廊で顕著である。2026年7月、ルサイル不動産開発会社は、ルサイルシティ・インフラプログラムのプログラムマネジメントおよび建設マネジメントとしてパーソンズを選定し、純粋なEPCを超えたマスタープラン型インフラの提供・監督業務への継続的な支出を示している。同時に、QCS 2024による仕様規律の強化と、オフプラン登記制度や設計基準の改訂を含む2026年の規制更新は、コンプライアンス対応が可能な請負業者、デジタル・プロジェクト管理(BIM、QA/QCトレーサビリティ)、サプライチェーン保証に対する基準を高め、基準順守を文書化し、下請業者を管理し、より厳格な技術審査下で施工できる企業に機会を生み出している。

最近の業界動向

- 2026年7月:パーソンズは、ルサイル不動産開発会社からルサイルシティ・インフラプログラムのプログラムマネジメント、建設マネジメント、および施工監理を提供する3年契約を受注したと発表した。この受注は、大規模マスタープラン型開発における長期的な実行監督およびライフサイクル管理へのシフトを強化し、高度な管理、スケジューリング、複数パッケージの調整に対する需要を後押しする。

- 2026年5月:カタールは、2025年第1四半期比で2026年第1四半期の政府入札・オークション価値が増加したと報告し、公共部門プロジェクトの発注も継続していることを示した。この調達の増加は、国家機関を通じて入札・実施される交通、ユーティリティ、公共サービスインフラのパッケージにおける請負業者の受注残高の可視性を支えている。

- 2025年5月:KAHRAMAAは、7つの高圧変電所と212キロメートルの送電線に対して8億5,100万米ドルを発注した。この発注は、都市拡大とグリッド信頼性に必要なユーティリティネットワークの強化を支え、EPC請負業者および専門電気・試運転下請業者にとっての対象範囲を拡大する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、カタールのインフラセクター市場を、カタール国内で交通、ユーティリティ、社会インフラ、および資源抽出インフラのために実施される建設活動の価値として定義し、各年の現在米ドルで測定する。

対象範囲の除外事項:相当規模の土木インフラ工事を伴わない地上の住宅、商業、産業用建築物は除外する。

セグメンテーション概要

- インフラセグメント別

- 交通インフラ

- 公益事業インフラ

- 社会インフラ

- 採掘インフラ

- 建設タイプ別

- 新規建設

- リノベーション

- 投資源別

- 公共

- 民間

- 主要都市別

- ドーハ

- アル・ライヤン

- アル・ワクラ

- ルサイル

- カタールのその他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、プロジェクトおよび政策の背景を構築することから始まり、それをカタールにおける測定可能な需要指標へ変換していく。公的資料は、支出サイクル、貿易依存度、実行能力に関する前提を固めるために用いられ、後にカテゴリー間での重複計上を避けるのに役立つ。

一般的な入力情報には、カタール計画統計局による計画・開発指標、財務省による予算・財務報告、アシュガルによるプロジェクト・調達最新情報、QatarEnergyによるエネルギー・産業能力開示などの公的統計・発表が含まれる。また、税関・貿易統計、基準・規制の更新、単価やプロジェクト実行のベンチマークとなる査読済みの土木・建設分野の学術誌も参照する。企業の年次報告書、投資家向け説明資料、信頼性の高い報道は、スケジュールの検証や重要なプロジェクト変更の特定に役立つ。必要に応じて、企業財務・インテリジェンス、契約・入札追跡、主要建設資材の出荷レベルでの輸出入確認のために有料契約データベースを利用する。このリストは網羅的なものではなく、他の多くの公的資料も相互確認と明確化のために利用された。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に把握できない事項、主に現場での発注ペース、現実的な完工スケジュール、そして改修工事が新築工事に対してどのように計上されているかを検証するために用いられる。プロジェクトオーナー、EPCおよび土木請負業者、専門下請業者、コンサルタント、資材・機材関係者など、さまざまな関係者から意見を聴取し、その内容をカタール全体の実情に合わせて調整する。

これはカタール単独市場であるため、主要な施工拠点および近隣自治体を対象範囲に反映させ、前提が特定の一都市に過度に偏らないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | CXO:16% | |

| ミッド層:57% | 機能・部門責任者:31% | |

| 小規模プレイヤー:17% | マネージャー:53% |

市場規模算定・予測

市場規模はトップダウン方式で構築され、国家インフラ需要を公的資本支出の指標、プロジェクトパイプライン、セクター投資の優先事項から再構築し、それをカタールでの実際の実行方法に対応するインフラ種類と建設形態に分割する。結果は、サンプルとなるプロジェクト価値の確認、典型的なコスト帯に関するチャネル関係者との対話、高額資材に対する数量×価格の妥当性確認など、選択的なボトムアップの近似値によって裏付けられ、差異が見られた場合には合計値を調整する。

モデルで使用される主要な入力情報には、交通、ユーティリティ、社会インフラ、資源抽出インフラ別の稼働中および計画中のプロジェクトパイプライン、新築と改修の比率、そして官民投資の構成比が含まれる。また、政府の資本計画、主要な入札活動、実行能力、労務・資材における典型的なコスト上昇率などの指標も使用しており、これらは施工実施額の年間価値に直接影響するためである。あるプロジェクト年や小分野について部分的な情報しかない場合は、保守的な完工曲線と検証済みの単価帯を用いてギャップを補い、その後、既知の施工制約に対して出力を再確認する。

予測にあたっては、発注時期、実行速度、資材コスト動向を軸としたシナリオ分析が適用され、選択された経路は、次の計画サイクルにおいて現地専門家が現実的とみなす見通しに整合させている。

データ検証・更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が実際の需要指標に対して追跡可能な状態を保つようにしている。モデルの出力は、入札フロー、予算の方向性、観測される活動レベルといった独立した指標と比較され、異常な変動があれば採用前に調査される。

2人目のアナリストによるレビューが実施され、定義の確認、インフラ種類間の重複の除去、既知のプロジェクトのマイルストーンに対する年次変動の検証が行われる。新たな発注、延期、または政策変更が重大な差異を生じさせる場合、変更を確認するための追加ヒアリングが実施される。レポートは年次で更新され、大きな出来事があれば中間更新が行われ、クライアントが最新の見解を受け取れるよう配信前の最終レビューが完了する。

Mordor Intelligenceによるカタールインフラセクター市場規模と他の公表推計との比較

カタールインフラに関する公表市場規模は、タイトルが似ていても大きく異なって見えることがあり、これは対象範囲と計上ルールが必ずしも同一ではないためである。最大の相違は通常、インフラとして扱われるものと一般建設として扱われるものの区分、基準年の選択、そして値が発注済みパイプラインを反映しているのか実際に実施された工事を反映しているのかという点から生じる。

主な差異は、広範な建設カテゴリーをインフラ合計に組み込むことから生じており、Mordor Intelligenceは交通、ユーティリティ、社会インフラ、資源抽出インフラの価値を計上し、相当規模の土木工事に結びついていない単独の建築工事は除外しており、これがより広範な建設様式の合計値と比較した2025年の出発点を変えている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 33.40 B (2025) | |

| グローバルコンサルティング会社A | USD 63.32 B (2024) | 住宅・商業建築環境の要素をインフラ区分に取り込む、より広範な定義を用いており、重土木インフラのみを対象とした見方に比べて合計値を膨らませており、また異なる基準年に系列を固定している。 |

| 地域コンサルティング会社B | USD 65.70 B (2024) | 他のプロジェクトタイプと合わせてインフラ建設として報告されているため、土木インフラ支出が非インフラ建設活動と混合されており、より速い成長率の前提は積極的な発注から実行への転換を反映している可能性がある。 |

出典間の差異は主に、数値がインフラ土木工事に限定されているか、より広範な建設カテゴリーを含めて拡張されているか、加えて使用される基準年および換算前提によって説明される。対象範囲をインフラの実施工事に紐づけ、プロジェクトおよび入札の指標と年次変動を相互確認することにより、当社の推計は年ごとに再現・検証しやすい状態を保っている。

レポートで回答される主要な質問

カタール インフラ建設市場の現在の規模はどのくらいですか?

市場は2026年に348億2,000万米ドルに達しています。

市場はどのくらいの速度で成長すると予測されていますか?

CAGR 4.26%で成長し、2031年までに429億米ドルに達すると予測されています。

最大のシェアを持つセグメントはどれですか?

交通インフラが2025年の総支出の36.95%を占め、首位に立っています。

民間投資が勢いを増している理由は何ですか?

外国資本の完全所有を認める規制改革と成熟しつつあるPPP法が民間資本を促進しており、年間4.92%の成長が予測されています。

最も成長が速い都市はどこですか?

アル・ワクラは住宅・物流プロジェクトに牽引され、2031年までのCAGR 4.78%で最高の成長率を示しています。

北部ガス田の拡張は建設需要にどのような影響を与えますか?

LNG生産能力の年間1億4,200万トンへの引き上げには、大規模な沖合プラットフォーム、パイプライン、ターミナルが必要であり、建設バリューチェーン全体にわたって数十億ドル規模のEPC機会を生み出しています。

最終更新日: