インドインフラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

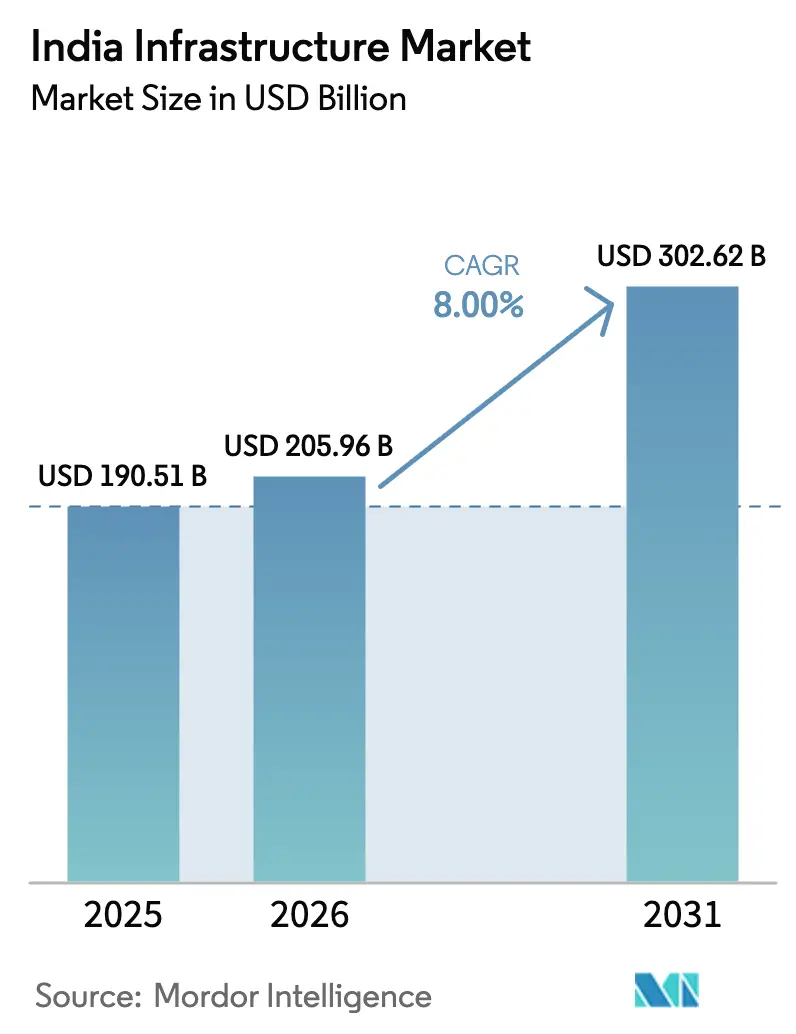

| 基準年の市場規模 (2025) | 190.51 十億米ドル |

| 市場規模 (2026) | 205.96 十億米ドル |

| 市場規模 (2031) | 302.62 十億米ドル |

| 成長率 (2026 - 2031) | 8.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドインフラ市場分析

インドインフラ市場規模は、2025年の1,905億1,000万米ドルから2026年には2,059億6,000万米ドルに成長し、2026年から2031年にかけて年平均成長率8%で2031年までに3,026億2,000万米ドルに達すると予測される。

強力な政策調整、ソブリン気候ファイナンス、ハイパースケールコンピューティング需要が、環境審査の厳格化による資金フローの再編が進む中でも、この拡大を支えている。交通セグメントは、高速道路、地下鉄回廊、専用貨物路線が製造業者と通勤者の移動時間を短縮するため、引き続き活動の中核を担っている。デジタル承認プラットフォームは現在、許認可サイクルを半減させており、コンセッショネアの金利コストを低下させ、入札競争力を向上させている。同時に、ソブリングリーンボンドは地下鉄鉄道および電気自動車充電ネットワークの資本コストを引き下げている。運営資産への民間投資の増加により、公的資金をグリーンフィールドプロジェクトに還流させる深い二次市場が形成された。しかし、熟練労働者不足とESG融資基準の厳格化が摩擦を生み、請負業者の実行負担を高めている。

主要レポートのポイント

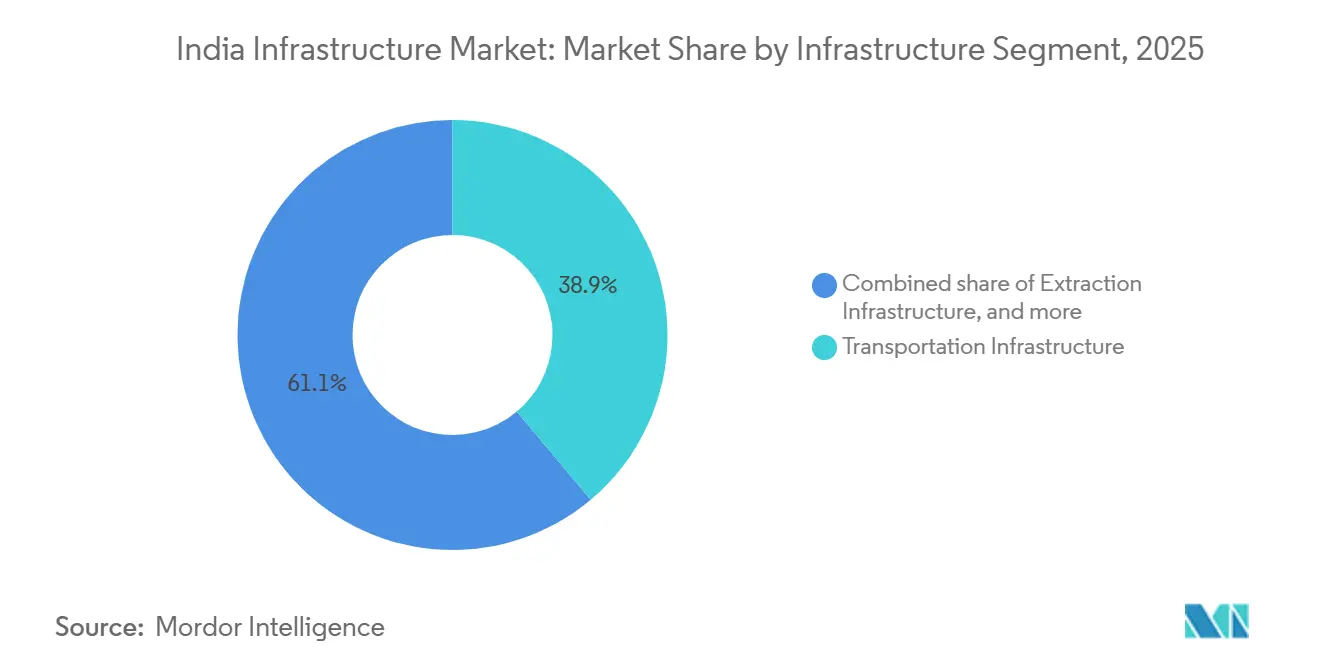

- インフラセグメント別では、交通インフラが2025年のインドインフラセクター市場シェアの38.89%を占めてトップとなり、公益事業インフラは2031年にかけて年平均成長率10.09%で拡大すると予測される。

- 建設タイプ別では、新規建設が2025年の支出の79.79%を占め、改修は2031年にかけて年平均成長率9.79%で進展している。

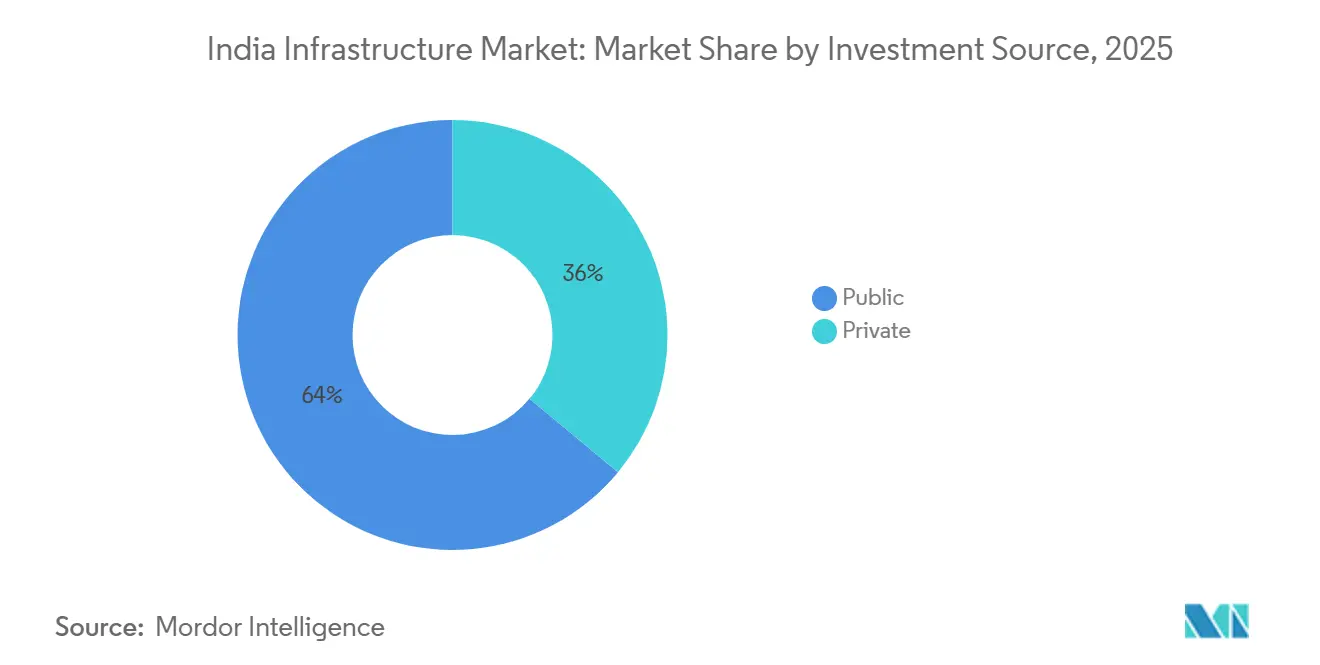

- 投資源別では、公共機関が2025年の支出の63.99%を管理しており、民間資本は2031年にかけて年平均成長率10.59%で成長すると予測される。

- 主要都市別では、ムンバイ首都圏が2025年の支出の15.59%を占め、ハイデラバードは2031年にかけて年平均成長率11.29%で成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドインフラ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PMガティ・シャクティ統合物流プラットフォームによる 承認サイクルの短縮 | +2.1% | 全国規模、デリーNCRおよびムンバイMMRでの早期効果 | 短期(2年以内) |

| ハイパースケールデータセンター需要が再生可能エネルギー駆動型 産業パークを触媒 | +1.9% | ハイデラバード、ムンバイMMR、チェンナイ、プネー | 中期(2~4年) |

| グリーン水素ミッションがパイプライン、港湾、貯蔵インフラの整備を推進 | +1.8% | 沿岸州およびラジャスタン州太陽光ゾーン | 中期(2~4年) |

| ソブリングリーンボンドが地下鉄および電気自動車プロジェクトへの低コスト資本を解放 | +1.5% | ティア1都市 | 短期(2年以内) |

| 空港民営化の第二波が地域のEPC契約を促進 | +0.9% | ティア2都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PMガティ・シャクティ統合物流プラットフォームによるインフラ承認サイクルの短縮

PMガティ・シャクティデジタルポータルは16省庁の地理空間データを重ね合わせ、入札発行前に用地取得の競合を当局が把握できるようにしている。2025年12月までに、同ポータルは物流パークに関する省庁間許認可期間を18か月から9か月に短縮し、入札準備中のコンセッショネアの金利負担を大幅に削減した[1]商務省、「ガティ・シャクティポータルが許認可期間を短縮」、economictimes.indiatimes.com。許認可の迅速化により、2025年度に120日以内に財務クローズに達した高速道路プロジェクトの割合も、2年前の62%から87%に上昇した。同プラットフォームの機械学習モジュールは現在、複数機関の権利主張が重複する区画を検出し、仲裁申請件数を30%削減している。ただし、2025年半ばまでに互換性のある地籍調査を完了した州は14州にとどまるため、導入は各州の旧来の土地台帳のデジタル化に依然として左右される。遅れている州が追いつくまで、ウッタル・プラデーシュ州とビハール州の高速道路大型プロジェクトは権原紛争のリスクにさらされ続ける。

急増するハイパースケールデータセンター需要が再生可能エネルギー駆動型産業パークを触媒

インドの設置済みデータセンター容量は2025年に1,100MWに達し、AIおよびクラウドワークロードに対応するため1,800MWが建設中である[2]テランガーナ州IT局、「AIシティマスタープラン発表」、business-standard.com。オペレーターは再生可能エネルギー60%を義務付けており、これがデータホールと太陽光パークおよびバッテリー貯蔵の共同立地を促進している。テランガーナ州は2025年にAIシティ向けに12,000エーカーを割り当て、事前承認済みの許認可と500kV系統連系を整備し、12億米ドルの支出によりグローバルなクラウド企業を急速に引き付けた。ナビムンバイのパンベルノードは3つの海底ケーブル局がグローバルトラフィックのレイテンシを低下させるため、8億米ドルを集めた。水不足により閉ループ冷却および廃水再利用システムへの投資が強制され、資本集約度は高まるが環境基準への適合が確保される。

グリーン水素ミッションがパイプライン、港湾、貯蔵インフラの整備を推進

国家グリーン水素ミッションは2030年までに年間500万トンの生産能力を目標とし、電解槽プラント、再生可能エネルギーパーク、アンモニア輸出ターミナルへの推定1,000億米ドルの投資を誘発している。24億米ドル相当のインセンティブにより、Reliance、Adani、NTPCがグジャラート州クッチ海岸とヴィシャーカパトナムクラスターに沿ったギガワット規模の施設を発表した。これらのプロジェクトには高電圧直流送電線、海水淡水化プラント、極低温タンクが必要であり、EPC企業に対して短期的な受注パイプラインを創出している。パラディップ港とトゥティコリン港は2025年に、炭素関税がグレー水素にペナルティを課す日本および韓国向けのアンモニア分解ターミナルのエンジニアリング契約を発注した。天然ガスパイプラインの改修は1キロメートルあたり120万米ドルと依然として高コストであり、水素対応ネットワークへの需要を裏付けている。前倒し支出により資本支出の60%が2025年から2028年に集中し、請負業者に相当規模ながら期間限定の機会を提供している。

ソブリングリーンボンドが地下鉄および電気自動車充電プロジェクトへの低コスト資本を解放

合計40億米ドルに上る2回のソブリングリーンボンドトランシェにより、認定クリーン輸送プロジェクトの借入コストが80~100ベーシスポイント低下した[3]財務省、「グリーンボンドフレームワーク実行アップデート」、reuters.com。デリー地下鉄はフェーズIV向けに6.85%のクーポンで5億米ドルを調達し、2022年の水準を大幅に下回った。ベンガルールは5,000基の急速充電器を展開するために3億米ドルを充当し、市内全域で15分以内のアクセスを可能にした。同ボンドはESG適合資産を求める欧州の年金基金や日本の機関投資家を引き付け、インドの投資家基盤を拡大した。2026年度に計画されている第3回30億米ドルのトランシェは沿岸高速道路の気候対応強化に充当される予定であり、プログラムを拡大する政策的コミットメントを示している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大型プロジェクトの重複期における熟練労働者不足による 人件費の急騰 | -0.9% | ティア1都市 | 短期(2年以内) |

| ESG融資基準の厳格化による化石燃料関連 資金の制限 | -0.7% | 石炭産出州、火力発電ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

同時進行する大型プロジェクトにおける熟練労働者不足による人件費の急騰

地下鉄、高速道路、データセンターキャンパスの同時進行により、認定大工、トンネル掘削機オペレーター、高電圧電気技師の需要が供給可能量を超えた。ベンガルールにおける熟練鉄筋工の日当は2024年1月から2025年12月にかけて19%上昇し、インフレ率を大幅に上回った。2025年時点で建設労働力のうち正式な資格を保有するのはわずか12%であり、機械化による生産性向上が抑制された。Larsen & Tourouは、2025年度のプロジェクト費用に占める人件費の割合が2年前の18%から22%に上昇したことを開示した。ロボティクスにより主要プロジェクトでの人員が削減されたが、5億米ドル未満の契約では導入が経済的に成立しないため、賃金上昇スパイラルは2027年まで続くと予想される。

ESG融資基準の厳格化による化石燃料関連プロジェクトへの資金制限

インド準備銀行の融資排出量に関するガイドラインにより、主要銀行は2025年度に火力発電向けエクスポージャーを42億米ドル削減した。アジア開発銀行などの国際金融機関は2024年にすべての化石燃料インフラから撤退し、年間60億~80億米ドルのチャネルを閉鎖した。この資金ギャップにより、ジャールカンド州とオディシャ州の石炭鉄道側線が停滞し、コール・インディアの10億トン生産目標計画が遅延した。請負業者は現在、炭素回収改修や鉱山サイト太陽光発電所へのシフトを進めているが、既存のEPCプレーヤーには必要な専門スキルが不足している。ブラウンフィールドの石炭プラント拡張は回収期間が短いにもかかわらず高リスクのままであり、この抑制要因の持続性を裏付けている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラセグメント別 – 交通の優位性が勢いを維持

交通インフラは2025年の支出の38.89%を占め、インドインフラセクター市場において最大のセグメントとしての地位を確認した。バーラトマーラプログラムの年間180億米ドルの配分と2,843キロメートルの専用貨物回廊のほぼ完成により、工場から港湾への輸送時間が短縮され、自動車メーカーや電子機器組立業者のジャスト・イン・タイム物流が実現した。都市部では、密集したインフラ下での精密なトンネル掘削を要した33.5キロメートルの地下ムンバイ回廊を含む地下鉄鉄道に120億米ドルが流入した。ハイブリッド年金モデルを採用した高速道路コンセッションは2025年度に65億米ドルのプライベートエクイティを集め、リスク共有フレームワークの有効性を実証した。

公益事業インフラは、パワーグリッドの80億米ドルプログラムが西部の再生可能エネルギーを南部の需要センターに接続したことで、支出の28%を占めて続いた。病院や低廉住宅などの社会セグメントは18%を占め、採掘インフラはESG資金制約により石炭物流が鈍化したため15%に低下した。公益事業に帰属するインドインフラセクター市場規模は、グリーン水素クラスター向け送電リンクに支えられ、2031年にかけて年平均成長率10.09%で拡大すると予測される。回廊がマルチモーダルノードに収束するにつれ、高電圧直流送電線と掘削トンネルを専門とする中堅EPCファームが今後の入札でより大きなシェアを獲得すると予測される。

注記: 個別セグメントのシェアはレポート購入後に入手可能

建設タイプ別 – 資産の成熟に伴う改修の増加

新規建設は2025年の活動の79.79%を占めたが、改修は2031年にかけて年平均成長率9.79%を記録すると予測され、グリーンフィールド成長をわずかに上回る。国家高速道路公団は2025年度に舗装・橋梁改修に28億米ドルを配分し、交換コストの3分の1でサービス寿命を10年以上延長した。都市部の改修も加速しており、ムンバイは2025年に免震ダンパーを使用して築100年の鉄道跨線橋47か所を補強するために12億米ドルを投じた。デリー地下鉄は信号アップグレードに4億米ドルを投資し、ピーク時の運行間隔を90秒に短縮した。

改修に関するインドインフラセクター市場シェアは、国家マネタイゼーションパイプラインが入札者に企業価値の15%を資産アップグレードに投資することを求めるため、着実に上昇すると予想される。民間オペレーターは用地取得遅延へのエクスポージャーを最小化する18~24か月のタイムラインから改修を好む。ケーララ州の沿岸部の嵩上げなどの気候レジリエンス工事は、セグメントの魅力を加速させる新興ニッチ分野である。改修の台頭にもかかわらず、基本的な接続性のギャップが残る工業化途上の州ではグリーンフィールドプロジェクトが不可欠であり続ける。

投資源別 – 民間資本による資金基盤の拡大

公共機関は2025年の支出の63.99%を供給し、大型プロジェクトにおける政府の優位性を反映した。民間プレーヤーに帰属するインドインフラセクター市場規模は、資産マネタイゼーション推進により年平均成長率10.59%で成長する見込みである。国家高速道路公団はトール・オペレート・トランスファー方式の下で1,600車線キロメートルの有料道路から42億米ドルを調達し、投資家にインフレ連動キャッシュフローを提供した。3,200キロメートルに及ぶハイブリッド年金プロジェクトはDilip BuildconとAshoka Buildconから競争入札を集め、リスク共有構造がコンセッショネアのプールを拡大することを示した。

データセンターキャンパスは純粋な民間投資の波を形成しており、Adani Data NetworksとYotta Infrastructureは2025年に政府支援なしで50億米ドルをコミットした。迅速仲裁を特徴とする新たな紛争解決フレームワークが民間資本を長期訴訟から保護し、信頼性を高めている。インフラ投資信託(InvIT)が普及するにつれ、二次取引が大規模に資本を還流させ、プロジェクトパイプライン全体の乗数効果を加速させている。

地理分析

ムンバイMMRは2025年の支出の15.59%を占め、トランスハーバーリンク、コースタルロード、地下鉄3号線という3つの大型プロジェクトが合計180億米ドルを吸収した。これらの集合的な影響により島内の渋滞が緩和され、2024年に開業したナビムンバイ国際空港が60億米ドルの物流村やホテル地区を触媒した。ムンバイ・プネー高速道路のマネタイゼーションにより28億米ドルが調達され、ヴィラール・アリバーグ・マルチモーダル回廊の資金となり、貨物と通勤者のための新たな用地を開放する。土地不足と深部トンネルコストがMMRの将来成長を抑制するが、パンベルとアリバーグ周辺の二次プロジェクトが新たな勢いを提供している。

デリーNCRは支出シェアで第2位にランクされ、104キロメートルの地下鉄フェーズIVと82キロメートルのデリー・メーラト高速輸送回廊が中核を担っている。ノイダの物流ハブとデータセンターパークは専用貨物回廊への近接性を活用し、2025年に45億米ドルを集めた。ドワルカ高速道路の完成により80億米ドルの不動産価値が解放され、道路アップグレードが民間セクター開発に迅速に転換されることを裏付けた。グルガオンとアルワルへの計画回廊は、地域の乗客数と貨物量をさらに押し上げると期待されている。

ハイデラバードは年平均成長率11.29%の予測で成長をリードしている。AIシティ向け12,000エーカーの割り当て、迅速な許認可、500MWの再生可能エネルギー枠がハイパースケール投資家を引き付けている。地下鉄フェーズIIはネットワークを148キロメートルに延伸し、2030年までに交通排出量を18%削減する。ハイデラバード成長回廊はナグプールへの4時間トラック輸送を約束し、2028年までに30億米ドルの医薬品・電子機器製造を解放すると期待されている。強力なガバナンスと迅速な承認により、許認可に時間がかかり土地コストが高い既存の大都市に対して優位性を持つ。

競争環境

競争は中程度であり、上位5社のEPCファームが受注残の約35%を占めている。Larsen & Tourouは地下鉄および再生可能エネルギー送電契約へのシフトを進め、現在では2025年度の300億米ドルの受注流入の42%を占め、銀行融資の縮小に伴い石炭EPCから撤退した。Tata ProjectsとShapoorji Pallonji は、設計・施工モデルが実行リスクを圧縮し運転資本サイクルを改善する地下鉄鉄道とグリーン水素ターミナルに注力している。中堅請負業者はトンネル掘削やHVDC送電などの専門スキルで差別化し、既存企業が規模を拡大できないプロジェクトでの役割を確保している。

Adani Portsは垂直統合を追求している。2025年のコンテナ取扱量の28%のシェアに加え、ヴァドヴァン港の開発権を持つことで、海運、鉄道接続、物流パークの結節点に位置している。GMRのゴア州モパ空港におけるモジュール式ターミナル戦略は、段階的な容量拡張が需要不確実な市場でリターンを保護する方法を示した。テクノロジーの採用がパフォーマンスギャップを拡大しており、Tata Projectsはムンバイ地下鉄3号線でデジタルツインを活用し、手戻りを22%削減してスケジュールを8か月短縮した。一方、中小企業は新しいインド道路会議基準が要求するBIMツールや高度な地盤調査の資金調達に苦労しており、業界の統合が加速している。

ホワイトスペースの機会は気候レジリエンス改修とバッテリー貯蔵に集中している。落錘式たわみ計、高度な舗装ソフトウェア、水素対応冶金に早期投資する請負業者は、設計基準が厳格化するにつれて不均衡に大きなシェアを獲得できる。銀行がESG適合ポートフォリオを評価する中、化石燃料関連EPCから再生可能エネルギーおよびデジタルインフラへシフトする企業はプレミアム評価を獲得できる立場にある。

インドインフラ業界リーダー

Larsen & Toubro Ltd

Tata Projects Ltd

Hindustan Construction Company Ltd

NCC Ltd

Shapoorji Pallonji Engineering & Construction

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Larsen & Tourouがムンバイ・アーメダバード高速鉄道回廊の237キロメートルの高架橋と7本の山岳トンネルに関する42億米ドルの契約を受注した。

- 2025年12月:Adani Portsがヴァドヴァン深水港への38億米ドルの支出を確認し、2030年までに年間2,320万TEUの容量を追加する。

- 2025年11月:Tata ProjectsとSiemens Mobilityがサヴリに年間300両の生産能力を持つ6億2,000万米ドルの地下鉄車両工場を設立した。

- 2025年9月:Reliance InfrastructureとBrookfieldがムンバイ・プネー高速道路を30年間・28億米ドルのトール・コンセッションで取得し、4億2,000万米ドルのアップグレードを約束した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インドのインフラセクターを、輸送ネットワーク、公益事業、社会的資産、および採掘関連施設にわたる土木工事と設備設置の年間価値として定義しており、新規建設および耐用年数延長のための改修工事を対象としています。追跡対象の投資には、エンジニアリング、建設、プロジェクト管理費用、およびコミッショニングが含まれますが、土地取得および純粋なデジタル資産は除外されます。

スコープ除外:通信タワー、データセンターのフィットアウト、およびクラウド施設は本評価の対象外です。

セグメンテーション概要

- インフラセグメント別

- 交通インフラ

- 公益事業インフラ

- 社会インフラ

- 採掘インフラ

- 建設タイプ別

- 新規建設

- 改修

- 投資源別

- 公共

- 民間

- 主要都市別

- ムンバイ首都圏

- デリーNCR

- プネー

- ベンガルール

- ハイデラバード

- チェンナイ

- コルカタ

- アーメダバード

- インドその他地域

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、主要8州にわたるEPCコントラクター、PPPコンセッショネア、州交通エンジニア、およびインフラファンドマネージャーと構造化インタビューを実施しました。これらの議論により、現実的な案件パイプライン、プライベートエクイティのハードルレート、および典型的なリードタイムが明確化され、二次資料に見られるデータギャップを補完することが可能となりました。

デスクリサーチ

統計・計画実施省、NITI Aayogダッシュボード、インド準備銀行、および国家幹線道路局のオープンアクセスデータセットを活用し、過去の完工実績および公的支出をマッピングしました。連邦予算書、州入札ポータル、および建設産業開発評議会の刊行物により、単位コストおよび生産性ベンチマークを精緻化しました。D&B HooversおよびDow Jones Factivaからの厳選されたインサイトにより、企業レベルの視点が強化されました。ここに引用されている情報源は例示的なものであり、推計値の相互確認、検証、およびアーカイブのために多数の追加公的記録が参照されました。

市場規模の算定と予測

まず、国家インフラパイプライン(NIP)目標、都市レベルのスマートミッション予算、および省庁の資本支出計画を用いてセクター別に分解することで、総固定資本形成のトップダウン分割を行います。セメント出荷量、鉄鋼需要、およびプロジェクトファイナンス承認のサプライヤー集計によるボトムアップ検証が合計値を精緻化します。主要なモデル入力には、年間連邦予算資本支出、PPP案件付与率、車線キロメートル当たりコスト、都市鉄道路線の追加、およびInvITを通じて調達された資金が含まれます。予測は、インフラ支出がGDP成長率、財政余力、および商品コスト指数によって駆動される多変量回帰に基づいています。得られた曲線は、一次専門家によって検証されたシナリオ境界によるストレステストが実施されます。

データ検証と更新サイクル

月次鉄鋼出荷量やEPC受注残などの高頻度シグナルに対して分散スキャンを実施し、異常値が検出された場合は承認前に再確認を行います。レポートは12ヶ月ごとに更新され、重要な政策または資金調達の変化が生じた場合には中間更新が発行されることで、クライアントが最新の較正済み見解を受け取れるよう確保しています。

MordorのインドインフラベースラインがなぜHighな信頼性を持つのか

公表された推計値がしばしば乖離するのは、アナリストが異なる資産バスケットを選択したり、異なる日付で通貨換算を行ったり、ライブの一次接点なしに過去のトレンドを延長したりするためです。

主要なギャップ要因には、通信およびクラウド資産の明確な除外、発表済み価値のみに依存せず案件パイプラインの可視性を活用すること、および連邦予算改定に合わせた年次更新が含まれます。他の調査では、NIPの見出し合計値や固定エスカレーション係数に依存することが多くあります。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 190.7 B(2025年) | Mordor Intelligence | - |

| USD 231 B(2024年) | Global Consultancy A | 不動産改修を計上;単一日付のFX換算 |

| USD 290 B(2025年) | Industry Advisory B | NIP支出の完全実現を前提;一次検証が限定的 |

総じて、Mordorの厳格なスコープ設定、デュアルパスモデリング、および継続的な専門家エンゲージメントにより、資本配分の意思決定者が信頼できる、バランスのとれた透明性の高いベースラインが提供されます。

レポートで回答される主要な質問

インドインフラセクター市場の現在の価値はいくらか?

インドインフラセクター市場は2026年に2,059億6,000万米ドルと評価されている。

インドのインフラ整備における民間資本の成長速度はどの程度か?

民間投資は、運営資産のマネタイゼーションの拡大に伴い、2026年から2031年にかけて年平均成長率10.59%で増加すると予測される。

2031年にかけて最も急速なインフラ成長を記録する都市はどこか?

ハイデラバードは大規模なデータセンターおよび地下鉄鉄道へのコミットメントにより、年平均成長率11.29%で拡大すると予測される。

なぜ改修支出が新規建設に対して優位性を高めているのか?

改修は再建コストの3分の1で資産寿命を延長し、実行タイムラインが短いため、年平均成長率9.79%の見通しを牽引している。

最終更新日: