米国ホスピタリティ不動産セクター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.03 兆米ドル |

| 市場規模 (2026) | 1.08 兆米ドル |

| 市場規模 (2031) | 1.39 兆米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ホスピタリティ不動産セクター市場分析

米国ホスピタリティ不動産市場規模は、2025年の1兆300億米ドルから2026年には1兆800億米ドルへと成長し、2026年から2031年にかけてCAGR 5.11%で2031年までに1兆3,900億米ドルに達すると予測されます。需要の底堅さは、レジャー・ビジネス・ハイブリッド型「ブレジャー」旅行の復活、セレクトサービス型物件に重点を置いた開発パイプライン、および収益管理効率の着実な向上に支えられています。国際線旅客数の回復に伴い、都市型ゲートウェイ市場は郊外エリアに対してRevPAR(販売可能客室当たり収益)とADR(平均客室単価)のプレミアムを享受しており、一方でサンベルト地域の目的地は人口流入と企業の拠点移転を追い風としています。事業者は老朽化した既存施設のリノベーション、不振ブランドの転換、そしてデータを活用したロイヤルティエコシステムの導入によりマージンを拡大しています。ただし、建設コストと資金調達コストの高止まりが新規建設活動を抑制しており、既存アセットベースが需要増の大部分を取り込み、ほぼすべてのチェーンスケールにわたって価格決定力を支える構図となっています。

主要レポートのポイント

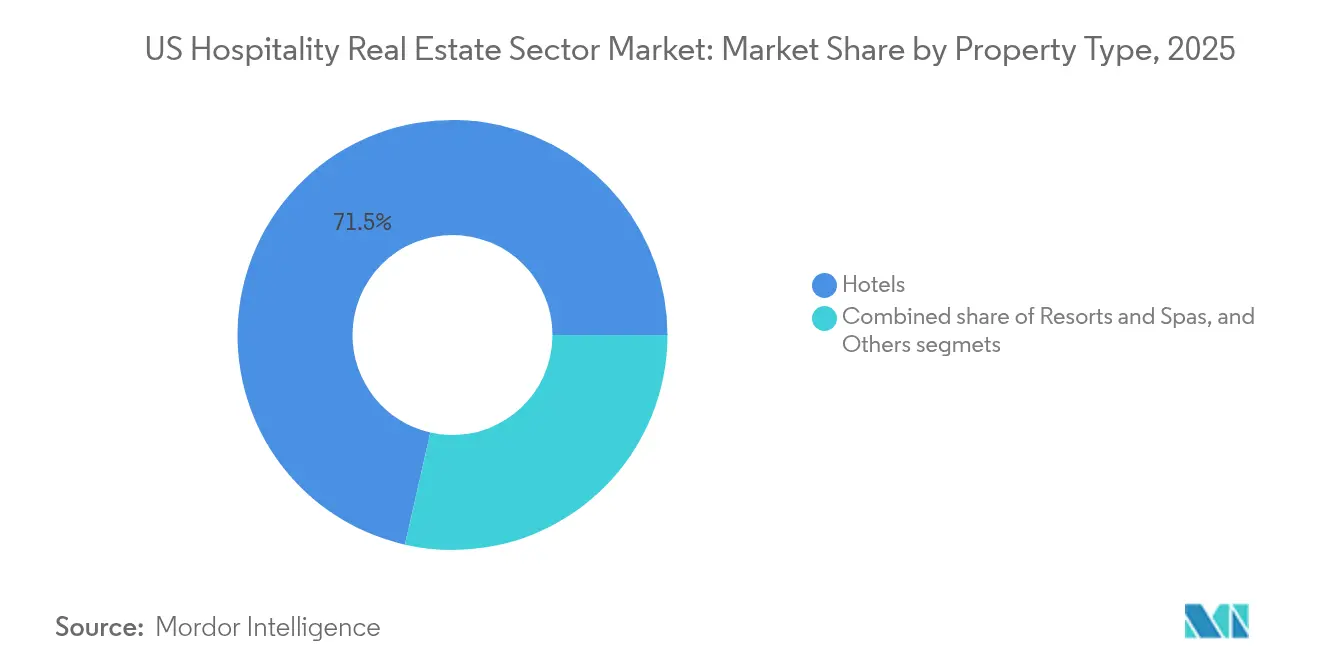

- 物件タイプ別では、ホテルが2025年の米国ホスピタリティ不動産市場シェアの71.45%を占めてトップとなりました。その他(サービスアパートメント、ブティック型宿泊施設など)は2031年にかけてCAGR 5.62%で拡大すると予測されています。

- タイプ別では、チェーンホテルが2025年の米国ホスピタリティ不動産市場規模の67.10%を占め、独立系ホテルは2031年にかけて最も高いセグメントCAGR 5.67%を記録すると見込まれています。

- アセットクラス別では、ミッドスケール物件が2025年のベースの41.85%を占め、ラグジュアリーアセットは2031年にかけてCAGR 5.86%で成長しています。

- 州別では、カリフォルニア州が2025年の総額の18.55%を占め、フロリダ州が予測期間中に最も高い州レベルのCAGR 6.03%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ホスピタリティ不動産セクター市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レジャー・ビジネス・「ブレジャー」旅行の回復によるコア市場でのRevPAR・稼働率の維持 | +1.2% | グローバル、特にニューヨーク市およびオーランドで顕著 | 中期(2~4年) |

| データ駆動型収益管理とロイヤルティエコシステムによる収益最適化の強化 | +0.9% | グローバル、大手チェーンオペレーターが主導 | 中期(2~4年) |

| セレクトサービス型および長期滞在型フォーマットの強みが開発パイプラインを支える | +0.8% | 全国規模、サンベルトおよびセカンダリーシティに集中 | 長期(4年以上) |

| ブランド転換と再ポジショニングによるNOI(純営業収益)とアセット競争力の向上 | +0.6% | 全国規模、ゲートウェイ主要都市での先行利益 | 短期(2年以内) |

| オフィス・小売スペースのホテルへのアダプティブリユースによる都市中心部への追加的供給 | +0.4% | ニューヨーク市、サンフランシスコ、シカゴ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レジャー・ビジネス・「ブレジャー」旅行の回復によるコア市場でのRevPAR・稼働率の維持

レジャー旅行需要と法人旅行の段階的な回復が融合することで、「ブレジャー」滞在の長期化が進んでいます。こうした滞在は平日と週末の区別を薄め、平均客室単価(ADR)の上昇に寄与しています。2025年1月、RevPARは前年同期比4.5%の成長を記録しました。都市部の客室供給は郊外を2.8%上回る追加成長が見込まれています。グループビジネスの回復は、コンベンション予約からのMarriottの飲食料収益の改善に表れています。週中滞在のフレキシブルワーカーの獲得に成功したホスピタリティ事業者は、より安定したキャッシュフローと最適化された労務スケジューリングを実現しています。これらのポジティブなトレンドの継続は、グローバルな法人旅行予算の安定化ペースとハイブリッドワークモデルの持続性に依存しています。

セレクトサービス型および長期滞在型フォーマットの強みが開発パイプラインを支える

建設負債コストが10~12%に達する中、デベロッパーはセレクトサービス型および長期滞在型ホテルフォーマットを優先する傾向を強めています。これらのモデルは客室1室当たりの資本投資が少なく、合理化されたスタッフ体制で運営され、高い利益率をもたらします。2025年初頭時点で、米国全体で約157,000室のホテル客室が建設中であり、その相当部分がこれらのセグメントに集中しています。MarriottによるcitizzenMの3億5,500万米ドルでの買収およびSonderとのライセンス契約は、デジタル志向の旅行者のニーズに応える約19,000室の技術的に先進的な客室の追加をもたらす見込みです。フェニックス、シャーロット、ナッシュビルを含むサンベルト都市圏は、競争力のある土地コストと良好な人口動態トレンドにより、これらの開発を引き続き誘致しています。

データ駆動型収益管理とロイヤルティエコシステムによる収益最適化の強化

2億3,700万人の会員を擁するMarriott Bonvoyは、現在ブランドの占有客室数の60%超に貢献しています。これらの会員は、同社のAI(人工知能)を活用した価格決定システムを駆動する詳細な需要インサイトを生み出しています。同様に、HiltonおよびIHGは、競合ベンチマークと予約ウィンドウに基づいて最適化されたリアルタイムの料金調整を実施するために同様のプラットフォームを活用しています。このアプローチにより、販売可能客室当たり収益が向上し、付帯収益ストリームが増加します。ロイヤルティプログラムデータに基づいたパーソナライズドオファーは、顧客ライフサイクルの延長を促進し、顧客獲得コストを削減します。これらの戦略的優位性は、大手ホテルチェーンが中小の独立系事業者に対する競争上の地位をさらに強化する可能性が高いです。その結果、先進技術への投資は成長の促進要因であると同時に市場統合の触媒として機能します。

ブランド転換と再ポジショニングによるNOI(純営業収益)とアセット競争力の向上

資本効率の高いブランド転換により、物件オーナーは老朽化したアセットを近代化し、平均客室単価(ADR)を引き上げ、新規開発に伴うリスクを軽減しながら販売チャネルを拡大することができます。2024年、Host Hotels & Resortsは買収に15億米ドルを投じ、再ポジショニング後に総販売可能客室当たり収益(RevPAR)が2.1%増加しました。同様に、Pebblebrook Hotel Trustは5億2,500万米ドルの再開発プロジェクトを完了し、ロビー、飲食施設、ゲスト向けテクノロジーをアップグレードすることで、厳しいマクロ経済環境下でも稼働率の向上を実現しました。独立系事業者は、主要ゲートウェイシティでブランドプレミアムが大きな価値をもたらす中、地域の独自性とグローバルな予約システムを融合させるソフトブランドの採用を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働力不足と賃金インフレによる営業マージンへの圧迫 | -1.1% | 全国規模、沿岸部の主要都市で深刻 | 中期(2~4年) |

| 高い建設コストと融資金利による新規プロジェクト着工の遅延 | -0.7% | 全国規模、セカンダリーマーケットで最も深刻 | 短期(2年以内) |

| マクロ不確実性と法人旅行正常化サイクルに対する需要の感応度 | -0.5% | グローバル、ビジネス中心都市でより大きな影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

労働力不足と賃金インフレによる営業マージンへの圧迫

ホテルは2019年比で依然として約190,000ポジションが不足しており、人材確保のために高賃金に頼らざるを得ない状況です。2023年、当セクターの平均時給は17.16米ドルに達し、パンデミック以降26.7%の増加を記録しました。この賃金上昇により、事業者はハウスキーピングの生産性向上とデジタルチェックインプロセスの導入を迫られています。2025年までに総人件費は1,284億7,000万米ドルに迫り、平均客室単価(ADR)上昇による収益増の相当部分を消費する見込みです。業界団体がビザ枠の拡大とアプレンティスシップ(見習い制度)の奨励策拡充を求める中、慢性的な人材不足は高水準の賃金補償が標準となったことを示しています。このトレンドは特にミッドスケールおよびエコノミーセグメントのマージンを圧迫しています[1]アンドリュー・ハンター、「職業別雇用・賃金統計―宿泊産業、2023年5月」、米国労働統計局、bls.gov。

高い建設コストと融資金利による新規プロジェクト着工の遅延

鉄鋼、労務、建築設備のスポットコストは依然として高止まりしており、10~12%の建設ローン金利は特にADRの上限が低いセカンダリー都市において、プロフォーマリターンを魅力的でないものにしています。一部のスポンサーは新規建設から離れ、代替原価を下回る価格で既存アセットを取得する方向に転換し、新規フラグではなくリノベーションに設備投資を振り向けています。供給の制限は既存アセットの価格決定力を支えますが、高成長エリアでの客室可用性を制限する可能性があり、事業者は稼働率と顧客満足度のバランスを取るためにダイナミックプライシング戦略を採用するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:代替手段台頭の中でスケールメリットを持つホテル

2025年、ホテルは米国ホスピタリティ不動産市場の71.45%を占め、ブランドエクイティの強さ、販売チャネルネットワーク、および業務効率によって牽引されました。残りの市場シェアはリゾート、スパ、コンファレンスセンター、そしてサービスアパートメントやブティック型宿泊施設を含む「その他」カテゴリーに分散しています。CAGR 5.62%で成長する「その他」セグメントは、2031年までに新規供給の12.5%を占めると予測されており、独自の雰囲気とフレキシブルなレイアウトへの需要が原動力となっています。大手ホテルチェーンはSonderなどの事業者に在庫をリースし、新規顧客獲得に向けてロイヤルティプログラムを強化しています。従来型ホテルは価格決定力を維持し、ピーク時に料金を最適化することで収益の優位性を持続させています。

代替宿泊施設は支持を拡大していますが、ホテルの価格回復力がキャッシュフローを支えています。リゾート・スパはウェルネスツーリズムと富裕層レジャー旅行の恩恵を受けており、Host Hotels & Resortsは2025年にスパ、ダイニング、サステナビリティ施設のアップグレードに4億米ドル超を投資しています。「その他」セグメントの成長は、より長い滞在期間とホームライクなアメニティへのシフトを反映しており、都市市場における中期賃貸を促進しています。投資家は各セグメントにわたる収益のボラティリティを注視しており、従来型ホテルの平日稼働率の強さと、サービスアパートメントの週末および長期滞在での安定したパフォーマンスに注目しています。

タイプ別:チェーンホテルがシェアを確保する中、独立系ホテルが差別化された需要を取り込む

チェーンホテルは2025年の金額ベースで67.10%を確保しており、ユビキタスな予約プラットフォームと膨大なロイヤルティ基盤の魅力に支えられています。例えば、Hiltonの510,600室の開発パイプラインは、ブランドパワーが立ち上がり期間の加速に寄与するというオーナーの信頼を反映しています。独立系ホテルは、ローカライズされたデザイン、食の独自性、そして直接予約エンゲージメントを活かして本物志向のゲストを取り込むことで、CAGR 5.67%の成長見通しを確保しています。サードパーティ管理会社とソフトブランドは独立系ホテルに収益管理と販売チャネルの専門知識を提供し、歴史的な能力格差を縮小しています。

チェーンネットワークはデータスケールを活用して収益戦略を精緻化し、占有客室1室当たりの増分収益を抽出するとともに、モバイルアップセルを通じて付帯支出を増大させています。AI(人工知能)が価格決定、サービス回復、労務スケジューリングに組み込まれるにつれて、この優位性はさらに拡大する可能性があります。独立系ホテルは、ハイパーローカルなパートナーシップ、キュレーションされた空間、そして新興トレンドに素早く対応できるアジャイルなリーダーシップ構造で対抗しています。その成長はレジャー主導のマイクロマーケットとアダプティブリユースのランドマーク物件に集中しており、米国のホスピタリティの豊かさを強化しながら競争上の差別化を深めています。

アセットクラス別:ミッドスケールの安定性対ラグジュアリーのモメンタム

ミッドスケールアセットは2025年ベースの41.85%を占め、米国ホスピタリティ不動産市場シェアの基盤であり続けており、ビジネストランジェントとコスト意識の高いレジャー層の混在した需要に応えています。歴史的に安定した稼働率がキャッシュフローを保護していますが、賃金圧力とADRの伸び余地の限界がマージン拡大を妨げる可能性があります。ラグジュアリー物件は規模こそ小さいものの、富裕層旅行者が長距離旅程を再開し、企業がプレミアムなインセンティブ旅行を復活させる中で、CAGR 5.86%という突出した成長見通しを享受しています。ラグジュアリー向け新規供給が極めて高い建設コストにより限定されていることが、RevPARの潜在力と既存オーナーにとってのアセットバリュエーションを押し上げています。

手頃な価格帯/バジェット層は高い労務費と光熱費を転嫁することに苦慮しており、事業者はフロントオブハウスプロセスの自動化と非本質的サービスの削減によって収益性を守ることを余儀なくされています。アッパーアップスケールおよびラグジュアリー物件は、料金プレミアムを正当化しブランドプロミスを強化するために、ウェルネス、F&B(飲食)、ESG(環境・社会・ガバナンス)改修に積極的に投資しています。好調なラグジュアリーと安定したミッドスケールという二極構造は、より二極化した需要プロファイルに対して価値提案を再定義しない限り、フルサービスのアップスケールにとって緩やかな競争力低下を示唆しています。

地域分析

カリフォルニア州は2025年の米国ホスピタリティ不動産市場規模の18.55%を生み出しており、テクノロジー主導の法人旅行、グローバルなエンターテインメントツーリズム、そして沿岸部リゾートトラフィックの組み合わせによって支えられています。開発可能な土地の不足と厳格な建築規制により、ロサンゼルスとサンディエゴでの新規供給は抑制されており、ADRの価格決定力が維持されています。ノーザンカリフォルニアではオフィス回帰政策後の法人旅行が回復しており、平日の稼働率が強化されていますが、賃金圧力と都市部の規制コストがマージンに重くのしかかっています。

フロリダ州は2031年にかけてCAGR 6.03%という最高の成長率をリードすると予測されており、年間を通じたレジャー需要、オーランドとマイアミにおけるコンベンションセンターの拡張、そして企業ミーティングを誘致する有利な税制環境によって下支えされています。人口流入が国内需要を牽引し、クルーズ関連の前後泊宿泊需要が増分稼働率をもたらしています。REITによるリゾート買収は、サンシャインステートの長期的な成長可能性に対する資本の信頼を示しています。

テキサス州は引き続きコーナーストーンマーケットであり、ヒューストン、ダラス、オースティンの平日需要を支えるエネルギー・航空宇宙・テクノロジー企業に支えられています。同州の規制が軽い体制と低い組合組織率が利益マージンを助け、企業本社の流入が移転スタッフ向けのセレクトサービス型・長期滞在型開発パイプラインを下支えしています。オースティンのイベントカレンダーは、SXSWからF1(フォーミュラ1)まで、年換算RevPARを押し上げる高単価の繁忙期を生み出しています。

ニューヨーク州は国際線旅客数がパンデミック前のピークに近づく中、依然として不可欠なゲートウェイ市場です。マンハッタンの法外な土地コストと厳格なゾーニングが新規ホテル着工を抑制しており、既存物件に価格決定レバレッジをもたらしています。しかし、高額の固定資産税とコンプライアンス義務がマージンを圧迫しており、アセットマネジメントの規律が不可欠です。イリノイ州のベンチマークであるシカゴは、中央部の立地と成熟したコンベンションインフラを活用していますが、冬季の季節性と中西部内の競争激化に対処する必要があります。

セカンダリーおよびターシャリーシティを集合的に「米国その他」と称するこれらの都市は、純新規供給において突出したシェアを獲得しています。ナッシュビル、シャーロット、ローリー・ダーラムはビジネス推進策と文化的な魅力で機関投資家の資本を引きつけています。低い用地コスト、合理化された許認可プロセス、そして堅調な人口増加により、これらの都市圏は有利な開発経済性を享受しており、高金利環境下においても目標利回りの達成を可能にしています。この多様な地域需要の集合体は米国ホスピタリティ不動産市場全体のバランスを保ち、集中リスクを分散させ投資家の選択肢を広げています。

競争環境

グローバルオペレーターが主にフランチャイズと経営委託契約モデルを追求し直接的な不動産エクスポージャーを限定しているため、所有構造は引き続き分散しています。MarriottによるcitizzenMの3億5,500万米ドルでの買収とSonderとのライセンスパートナーシップは、バランスシートへの大きな負担なくライフスタイル在庫を追加するアセットライト型買収への選択的な回帰を示しています。事業者は物理的な客室数ではなく、テクノロジー採用、ESG(環境・社会・ガバナンス)へのコミットメント、そしてロイヤルティの規模によって差別化を図る傾向が強まっています。

Host Hotels & Resorts、Park Hotels & Resorts、Pebblebrook Hotel Trustはアセットの再ポジショニングと規律ある資本リサイクルによってアウトパフォームを目指しています。Hostによる1 Hotel Central Parkの2億6,500万米ドルおよびThe Ritz-Carlton O'ahuの6億8,000万米ドルでの買収は、ラグジュアリーへの傾斜と地理的多様化を強化しています。競合他社は、REITが省エネ改修、屋上太陽光発電、暴風雨対策に大規模な設備投資を展開する中、ESG志向の株主を引きつけ資本コストを低下させることを目指した投資収益率指標に注目しています。

アジャイルな運営モデルに支えられたライフスタイル型および長期滞在型の挑戦者たちは、若年層コホートにおけるチェーンロイヤルティを侵食しています。citizzenMのセルフチェックインキオスクとコミュナルスペースの重視は、テクノロジーを活用した体験経済の典型であり、Sonderのような居住空間にインスパイアされたブランドは長期滞在を必要とするリモートワーカーを引きつけています。従来型チェーンはマイクロブランドとアダプティブリユースのプロトタイプでシェアを守ろうとしています。資本が引き締まる中、優れた予約エンジン、調達コストの削減、労務負荷の低いサービス体制を提供するブランドプラットフォームが弱小プレーヤーを統合し、今十年の終わりまでに市場は緩やかな集中に向かうと見られます。

米国ホスピタリティ不動産セクター産業リーダー

Marriott International

Hilton Worldwide Holdings

IHG Hotels & Resorts

Wyndham Hotels & Resorts

Choice Hotels International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Marriott InternationalはライフスタイルホテルブランドcitizzenMを3億5,500万米ドルで買収する合意を発表しました。この買収により、20都市以上に立地する36ホテル、8,544室が追加され、ライフスタイルセグメントにおけるMarriottのポートフォリオが強化される見込みです。

- 2024年8月:Marriott InternationalはSonder Holdingsと長期ライセンス契約を締結しました。このパートナーシップは、10,500室超を「Sonder by Marriott Bonvoy」ブランドのもとでMarriottの都市型長期滞在ポートフォリオに統合し、都市市場におけるフレキシブルかつモダンな宿泊オプションへの高まる需要に応えることを目的としています。

- 2024年8月:Host Hotels & Resortsは1 Hotel Central Parkの取得を2億6,500万米ドルで完了しました。この戦略的買収は、ニューヨーク市のプレミアムホテル提供における主要市場でのラグジュアリーホスピタリティ市場でのフットプリントを拡大するという同社の目標に沿ったものです。

- 2024年7月:Host Hotels & Resortsはハワイのラグジュアリー宿泊需要の高まりを活かすべく、The Ritz-Carlton O'ahuを約6億8,000万米ドルで取得しました。この投資は、最近改修された450室のリゾートの価値を活用し、大きなリターンをもたらすと期待されています。

米国ホスピタリティ不動産セクター市場レポートの調査範囲

ホスピタリティ不動産市場は、ホテル、モーテル、ラグジュアリーリゾート、ビジネスクラスホテルの所有・取得・管理、ならびに施設内スペースのゲストへの賃貸から構成されます。

本レポートは米国ホスピタリティ不動産セクターの包括的な評価を提供します。経済市場の概要、主要セグメントの市場規模推計、および市場セグメントにおける新興トレンドの評価が含まれます。本レポートは、当セクターにおける成長要因、抑制要因、機会といった市場トレンドに光を当てます。米国ホスピタリティ不動産セクターの競争環境は、主要な活動プレーヤーのプロファイルを通じて描かれます。また、本レポートは市場に対するCOVID-19(新型コロナウイルス感染症)の影響と将来の見通しもカバーしています。

米国ホスピタリティ不動産セクターは物件タイプ別(ホテル・宿泊施設、スパ・リゾート、その他物件タイプ)にセグメント化されています。本レポートはすべての上記セグメントについて金額ベース(米ドル)での市場規模と予測を提供します。

| ホテル |

| リゾート&スパ |

| その他(サービスアパートメント、ブティック型宿泊施設など) |

| チェーンホテル |

| 独立系ホテル |

| 手頃な価格帯/バジェット |

| ミッドスケール |

| ラグジュアリー |

| テキサス州 |

| カリフォルニア州 |

| フロリダ州 |

| ニューヨーク州 |

| イリノイ州 |

| 米国その他 |

| 物件タイプ別 | ホテル |

| リゾート&スパ | |

| その他(サービスアパートメント、ブティック型宿泊施設など) | |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| アセットクラス別 | 手頃な価格帯/バジェット |

| ミッドスケール | |

| ラグジュアリー | |

| 州別 | テキサス州 |

| カリフォルニア州 | |

| フロリダ州 | |

| ニューヨーク州 | |

| イリノイ州 | |

| 米国その他 |

レポートで回答される主要な質問

2031年における米国ホスピタリティ不動産市場の予測規模はいくらですか?

当セクターは2031年までに1兆3,886億7,000万米ドルに達すると予測されています。

米国ホスピタリティ不動産内で最も成長が速い物件タイプはどれですか?

「その他」に分類されるサービスアパートメントとブティック型宿泊施設が、2031年にかけてCAGR 5.62%で拡大しています。

セレクトサービス型および長期滞在型ホテルがデベロッパーに好まれる理由は何ですか?

客室1室当たりの建設コストの低さ、スリムなスタッフィングモデル、そして安定したマージンにより、これらのフォーマットは高金利の資金調達サイクルにおいても魅力的です。

労働力不足はホテルの収益性にどのような影響を与えていますか?

2020年以降26.7%の賃金上昇により、2025年の人件費は1,284億7,000万米ドルに達すると見込まれ、ほぼすべてのチェーンスケールにわたってマージンを圧迫しています。

最終更新日: