インドネシア・ホスピタリティ不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

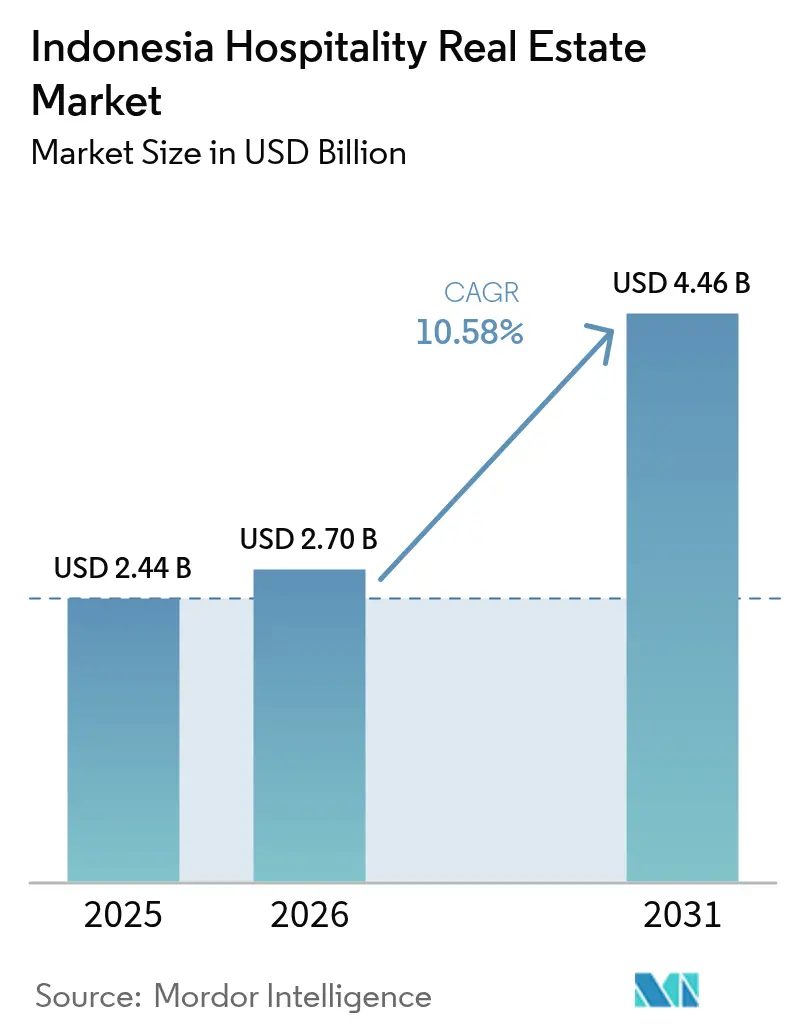

| 基準年の市場規模 (2025) | 2.44 十億米ドル |

| 市場規模 (2026) | 2.7 十億米ドル |

| 市場規模 (2031) | 4.46 十億米ドル |

| 成長率 (2026 - 2031) | 10.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるインドネシア・ホスピタリティ不動産市場分析

インドネシア・ホスピタリティ不動産市場規模は、2025年の24億4,000万米ドルから2026年には27億米ドルへ拡大し、2026年〜2031年の年平均成長率(CAGR)10.58%で2031年には44億6,000万米ドルに達する見通しです。2025年における政府インフラ支出255億米ドルと、進行中のヌサンタラ首都移転計画が、セクターの長期的な需要を支える基盤となっています。観光業が2024年の国内総生産(GDP)に725億米ドル貢献したことは、パンデミック後の力強い回復力を示しています。新航空路線の開設、税制優遇措置を備えた特別経済区(SEZ)、到着ビザの拡充がパイプライン活動をさらに刺激する一方、慎重な金融環境と複雑な土地利用規制が外国人投資家の意欲を抑制しています。機関投資家向け資本はブランド付き資産を選好し続けていますが、地元資本による独立系施設は第二都市圏においても価格設定の柔軟性を維持しています。

レポートの主要な知見

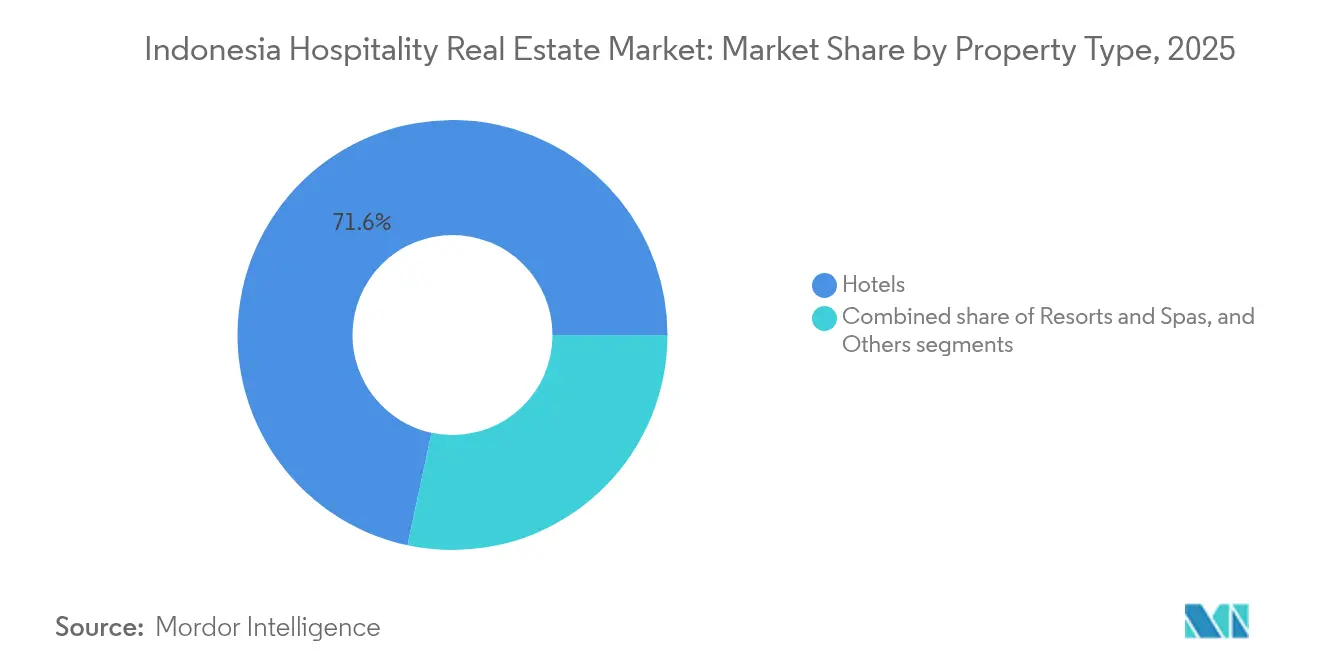

- 物件タイプ別では、ホテルが2025年のインドネシア・ホスピタリティ不動産市場において71.64%の売上シェアを占め首位を維持しており、リゾート&スパは2031年に向けて年平均成長率(CAGR)10.92%で拡大しています。

- タイプ別では、独立系ホテルが2025年のインドネシア・ホスピタリティ不動産市場シェアの62.85%を占め、チェーンホテルは2031年まで年平均成長率(CAGR)11.14%で拡大する見込みです。

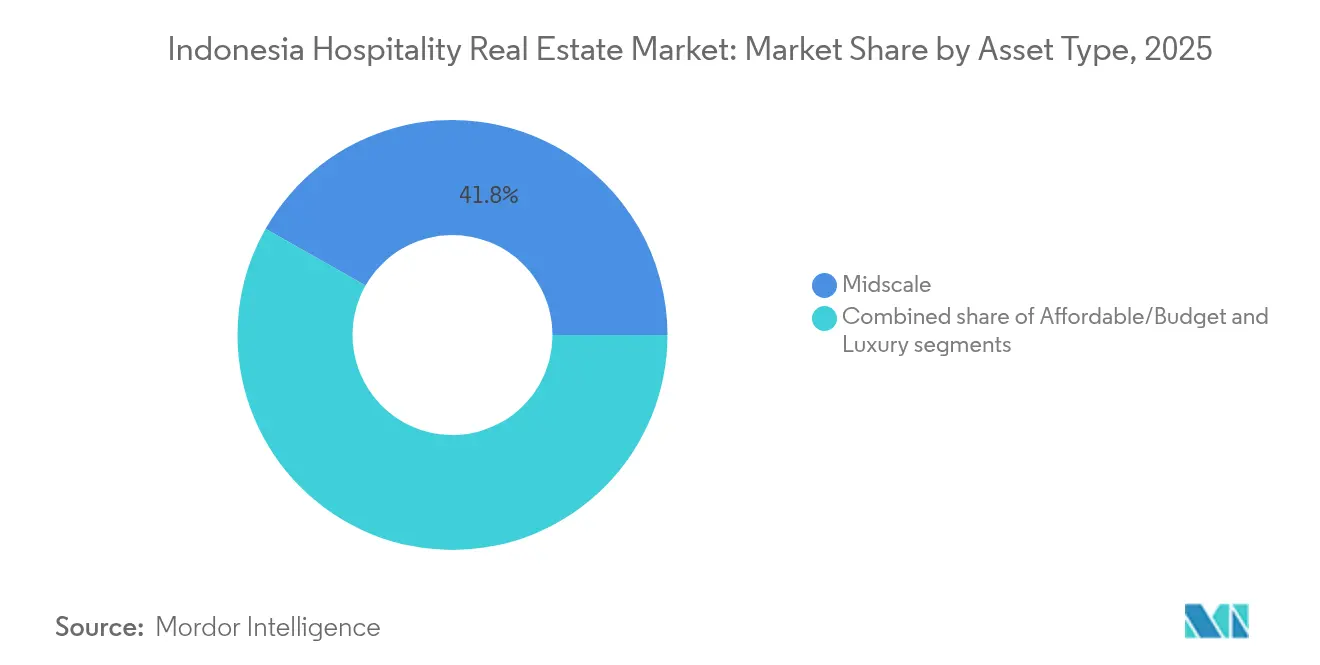

- アセットクラス別では、ミッドスケール物件が2025年のインドネシア・ホスピタリティ不動産市場規模の41.78%を占め、ラグジュアリー開発案件は2031年に向けて年平均成長率(CAGR)11.46%で成長すると予測されています。

- 地域別では、ジャカルタが2025年に27.14%のシェアを獲得しており、インドネシア残部カテゴリーが2031年まで最速の年平均成長率(CAGR)11.74%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア・ホスピタリティ不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新たなホテル回廊を開拓する政府支援型の観光地開発プログラム | +3.1% | 全国規模、スーパープライオリティ観光地および首都移転計画(IKN)を優先 | 長期(4年以上) |

| 査証の自由化および入国手続きの簡素化による国際観光客の増加 | +2.4% | 主要ゲートウェイ都市、国際空港を有する主要観光地 | 短期(2年以内) |

| 大規模公共工事による持続的なビジネス/MICE宿泊需要の創出 | +2.2% | IKNヌサンタラ、ジャカルタ、主要産業ゾーンおよび政府機関集積地 | 中期(2〜4年) |

| 航空接続の強化によるアクセス向上および RevPAR ポテンシャルの改善 | +1.8% | ハブ空港、新路線が開発中の第二都市観光地 | 中期(2〜4年) |

| ホスピタリティ案件の事業性を加速させる投資インセンティブ | +1.2% | 特別経済区(SEZ)、指定観光区域、優先地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新たなホテル回廊を開拓する政府支援型の観光地開発プログラム

連邦政府による専用支出が、バリ島およびジャカルタ以外の新たな需要回廊を切り拓いています。ヌサンタラ首都移転計画に紐付いた37億米ドルの民間ホスピタリティ投資コミットメントは、政府の長期戦略に対する投資家の信頼を裏付けています。トバ湖からラブアンバジョに至るスーパープライオリティ観光地は直接予算配分を受けており、予見可能な建設スケジュールとリスクを軽減した事業性モデルを創出しています。北スラウェシ州のホテルおよびレストランへの5,000万米ドルの資本流入は、知名度の低い島嶼部への資本移動を示しています。国家戦略プロジェクト(National Strategic Projects)の枠組みに基づく政府保証は、ライセンス取得を効率化し、資金調達コストを圧縮し、場当たり的な成長に依存する近隣観光市場とのインドネシアの差別化を促進しています[1]バンバン・スサントノ、「ヌサンタラ首都移転計画 投資家ガイド2025年」、IKN庁、ikn.go.id。

査証の自由化および入国手続きの簡素化による国際観光客の増加

簡素化された入国規則により、2024年最初の4ヶ月間で外国人旅行者数は409万人に達し、前年同期比で24.85%増加しました。マレーシア、オーストラリア、中国が訪問者全体の36%を占めており、特定市場への依存リスクが低減されています。2024年4月のスター格付けホテルの客室稼働率は47.14%に達し、2023年比で5.77ポイント上昇しました。グラライ国際空港およびスカルノ=ハッタ国際空港における旅客急増は、政策変更と RevPAR 向上の間の直接的な連動関係を裏付けています。入国審査の効率化により到着時の摩擦が最小化され、インドネシア・ホスピタリティ不動産市場は、依然として厳しい入国管理を維持している地域の競合国に対してシェアを拡大できるポジションにあります[2]イダ・バグス・カデ・スバギア、「2024年4月 国際旅行者到着数」、BPS統計インドネシア、bps.go.id。

大規模公共工事による持続的なビジネス/MICE宿泊需要の創出

道路、鉄道、港湾の整備が安定した企業出張需要を下支えしています。ヌサンタラ首都移転計画における移転プログラムは、長期滞在型の宿泊施設を必要とする建設業者、政府職員、コンサルタントの需要を今後10年にわたって継続的に生み出すことが確実視されています。ジャカルタのホテルは当初、政府関係の予約が10〜20%減少するという影響を受けましたが、商業イベントや短期ビジネス客に迅速に転換しました。産業団地に付属する特別経済区(SEZ)は、観光閑散期の稼働率を安定させるミーティング需要を刺激しています。予測可能なMICE基盤は、ホテルデベロッパーが固定金利での資金調達を確定しやすくし、新規資産の引受業務を改善するのに役立っています。

航空接続の強化によるアクセス向上および RevPAR ポテンシャルの改善

航空路線の拡充はホテル業績指標に直接影響を与えており、2024年8月までにジャカルタの RevPAR は17.8%上昇し、バリ島は21.5%上昇しました。これは座席数の増加と格安航空会社(LCC)の浸透によるものです。バリ島空港整備への30億米ドルといった大規模な設備投資(カペックス)は、高消費力旅行者を島内に誘導することで、プレミアム客室の価格決定力を高めています。ロンボク島からマカッサルに至る第二ハブ都市が初の国際直行便を獲得しており、先行ホテル案件にとってファーストムーバー優位性を生み出しています。フライト頻度とパイプラインの進捗速度の相関は、従来輸送力不足に悩まされていた観光地において最も顕著に現れています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 取得と事業スケジュールを複雑にする土地/権原の構造化と外国人所有制限 | -2.3% | 全国規模、バリ島やジャカルタなど需要集中地域で顕著 | 長期(4年以上) |

| 開発リスクを高める規制の予測不可能性 | -1.9% | 地域によって異なり、観光依存度の高い地域で影響が大きい | 中期(2〜4年) |

| 設備投資(カペックス)と収益ハードルを引き上げる為替変動と高水準の資金調達コスト | -1.5% | 全国規模、外国資本による案件への影響が特に大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

取得と事業スケジュールを複雑にする土地/権原の構造化と外国人所有制限

出資構造は、指定区域における外国人の直接所有を85%に制限する建物利用権(Building Use Rights)の枠組みに対応しなければなりません。権原の不確実性は、グローバルブランドで一般的な25年間の管理契約を複雑にします。多段階にわたる長期の承認プロセスは、土地取得のクロージングを最大2年延長させる可能性があり、利息負担を膨らませ内部収益率(IRR)を低下させます。マンダリカの事例は、連邦政府の支援があるにもかかわらず、未解決の権原問題が目玉となるリゾート計画を頓挫させることを示した紛争に満ちたケースでした。慧眼なスポンサーは今や、インドネシア・ホスピタリティ不動産市場のスケジュールに信頼性を持たせるため、土地デューデリジェンスに対してより大きなコンティンジェンシーを確保しています。

開発リスクを高める規制の予測不可能性

地方自治により、事業収支の前提を崩す突発的な開発モラトリアム、ゾーニング変更、または容積率上限が設定されることがあります。2024年に導入された新フランチャイズ規則は、最低3年間の営業実績と2年間の収益性証明を義務付けており、既存の事業者に有利な競争環境を作り出しています。バリ島での無許可ヴィラに対する取り締まりの強化は、コンプライアンスコストを上昇させる一方、不当に低価格で競合していた施設を市場から排除する効果も生み出しています。一貫性のない環境審査は設計変更を強いてカペックスを増加させますが、早期に対処することで地域社会の支持を得られる場合もあります[3]プリジャンダル・エフェンディ、「フランチャイズに関する2024年政府規則第35号」、法務・人権省、kemenkumham.go.id。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:ホテルがコアにおける優位性を維持、リゾートが成長を牽引

ホテルは2025年のインドネシア・ホスピタリティ不動産市場規模の71.64%を占め、ジャカルタおよびスラバヤにおける法人契約、政府割り当て、乗り継ぎ旅客によって支えられています。フルサービス型施設は、余暇需要が落ち込む時期でも基本的な稼働率を維持し、需要サイクルのなかでキャッシュフローを保護しています。リゾート&スパはベースが小さいものの、ウェルネスおよび体験型旅行の加速により最速の年平均成長率(CAGR)10.92%を記録しています。同セグメントは、島嶼部の空港整備と、重い初期インフラ投資を相殺するSEZの支援策から恩恵を受けています。デベロッパーはマスタープラン型の観光ゾーンを活用してリゾートを小売施設やアトラクションとともに集積させ、平均滞在日数を延ばしています。パイプラインデータによると、2027年までにバリ島で7件の新規5つ星リゾートが予定されており、北スラウェシ州とフローレス島では初の国際ブランド誘致が発表されています。国内消費者の豊かさの向上が平日のリゾート稼働率を支えており、これは2024年以前に週末需要が中心だったパターンからの注目すべき転換です。環境負荷の低い設計を優遇する規制の明確化が、混雑したビーチから離れた立地のリゾート資産に対する投資家センチメントを支援しています。

ホテルサブセクターは、鉄道や有料道路の結節点近くのトランジット指向型開発を中心に、安定した利回りを狙う機関投資家からの資本を引き続き集めています。ブランドは従来型の客室とサービスアパートメントの棟を組み合わせた柔軟な客室構成を優先し、長期滞在需要を取り込んでいます。一方リゾートは、アセットライト型の経営委託契約を採用することで、オーナーが飲食(F&B)、スパ、アクティビティの収益に参加できる仕組みを構築しています。いずれのカテゴリーも、インドネシア・ホスピタリティ不動産市場が二軌道の投資機会であることを裏付けています。すなわち、安定した都市型インカムゲームと、平均客室単価(ADR)の上振れ余地が大きい高ベータの余暇型投資です。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

タイプ別:独立系がボリュームを牽引、チェーンがプロ化を加速

独立系オペレーターは2025年のインドネシア・ホスピタリティ不動産市場シェアの62.85%を占め、地元起業家がきめ細かな消費者ニーズや地方自治体の規制に製品を適合させる能力を反映しています。リーンなコスト構造により競争力のある価格設定と迅速な改装サイクルが可能です。チェーンホテルは施設数では少ないものの、融資機関が魅力を感じるロイヤルティエコシステムとブランド水準によって年平均成長率(CAGR)11.14%で成長しています。合計1,300室規模の5件の新規ホテルに関するMarriott–Pakuwonの協定は、地元デベロッパーがグローバルな需要エンジンを獲得し、チェーン側は更地からの開発リスクを負わずにパイプラインを確保するという共生的な連携の典型例です。2024年に導入された新フランチャイズ基準は、収益性を証明できる経験豊富なチェーンへの集中成長を促す可能性があります。独立系はデジタルディストリビューションとZ世代の国内旅行者に共鳴するハイパーローカルなデザインを採用することで対抗しています。ノンブランド物件をソフトブランドコレクションに転換する手法は、チェーンにとって迅速な市場参入への低カペックスの入口として浮上しており、第二都市圏全体のオペレーション水準をさらに引き上げています。

ハイブリッドな所有構造は、区分所有型コンドホテルと従来型リースを組み合わせ、個人投資家層を開拓しながら統一されたブランド管理を維持しています。インドネシア・ホスピタリティ不動産市場が発展するにつれ、独立系は需要が未開拓の地方都市でのリーダーシップを維持し、チェーンは機関投資家が標準化されたガバナンスを求めるティア1および高知名度のリゾート観光地で優位性を持つと予想されます。

アセットクラス別:ミッドスケールが需要を支え、ラグジュアリーが利回りで突出

ミッドスケール資産は、コスト意識の高いビジネス出張と家族向け休暇のパターンを背景に、2025年のインドネシア・ホスピタリティ不動産市場規模の41.78%を占めました。手頃な価格とサービス品質のバランスが取れたポジショニングにより、景気サイクルを通じて65〜70%という安定した稼働率が維持されています。飲食(F&B)施設の簡素化と標準化された客室プロトタイプにより、ADRが軟化した際にも利益率の圧縮を緩和する効率的なスタッフィングモデルが実現しています。一方、ラグジュアリー物件は、可処分所得の上昇とインドネシアの高消費力観光への転換に支えられ、年平均成長率(CAGR)11.46%を記録しています。PT Jakarta Setiabudi Internasional は2024年に1億1,540万米ドルのホテル収益を計上しており、ラグジュアリーの収益力を示しています。プレミアムリゾートは、統合されたウェルネス、食、文化的プログラミングを活用して付帯収益を引き上げており、スマートビルディング技術の導入が単位面積当たりの運営負荷を低減しています。バジェット系施設は非公式宿泊施設からの値下げ競争に直面しており、規制当局による取り締まり強化が進んでいますが、これはブランド付きエコノミーチェーンを間接的に支援しています。

ミッドスケール案件は国内銀行から短期テナーの建設融資を引き受けやすい状況にある一方、ラグジュアリー開発は海外合弁事業やメザニン資金への依存度を高めています。アセットマネジャーは、ラグジュアリー棟とミッドスケール別棟を組み合わせた複合用途の床面積を最適化し、旗艦フロンテージのトップティアポジションを維持しながらリスクを分散させています。この組み合わせは旅行需要の階層化と整合しており、インドネシア・ホスピタリティ不動産市場を多様化された投資景観として位置付けています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

地理的分析

ジャカルタは2025年の総取引額の27.14%を創出しており、法人出張、MICEイベント、および主要航空ゲートウェイとしての地位に支えられています。スカルノ=ハッタ国際空港は2024年初頭に国際旅客数が38.31%増加し、市全体の RevPAR を即座に押し上げました。アストラグループによる3億8,500万米ドル(※原文は8,500万米ドル)のマンダリンオリエンタルジャカルタ株式取得に代表される機関投資家の案件が継続しています。ただし、ヌサンタラへの政府機能の段階的な移転が将来の公務出張予算を抑制するため、ホテル各社は法人アカウントと国内の短期余暇旅行の開拓を進めています。デベロッパーは、統合的なタウンシップ計画が安定した平日需要を見込めるBSDシティなどのトランジット連携型サブマーケットに資本を再配置しています。

西ジャワおよび東ジャワのクラスターはジャカルタと比較して土地コストが低く、規制も軽微なため、スラバヤ、バンドン、新興工業都市へのチェーン展開を促進しています。活発な製造業への外国直接投資(FDI)が平日の法人滞在需要を促し、週末は国内観光客が客室を埋めています。シトゥボンドとプカロンガンにおける新規4つ星案件は、有料道路整備による移動時間短縮に支えられ、第二都市回廊への確信を示しています。中部ジャワはSwiss-Belhotel および Amaris からのパイプラインコミットメントを確保しており、第二都市が標準化されたサービスモデルを維持できるというブランドの確信を示しています。

インドネシア残部グループは、スーパープライオリティ観光地への資金投入と島嶼間航空リンクの改善を反映して、2031年まで最高の年平均成長率(CAGR)11.74%を記録しています。バリ島は引き続き旗艦として、2027年に向けて7件の5つ星ホテル開業が発表されており、67億米ドルのクラ・クラSEZが高級供給を誘導しています。スカルノ=ハッタ国際空港周辺における Eagle Hills の31億米ドルのコミットメントは、インフラ隣接型ホスピタリティエコシステムへの資本投下に対する外国資本の準備が整っていることを示しています。北スラウェシ州への5,000万米ドルのホテル投資流入と、ヌサンタラに紐付いたカリマンタン島でのブランド調印は、空間的な多様化を広げています。デジタル接続性の向上により、遠隔地のリゾートがオンラインディストリビューションにアクセスできるようになり、顧客獲得コストが低下し、インドネシア・ホスピタリティ不動産市場のフットプリントが17,000の島々全体に広がっています。

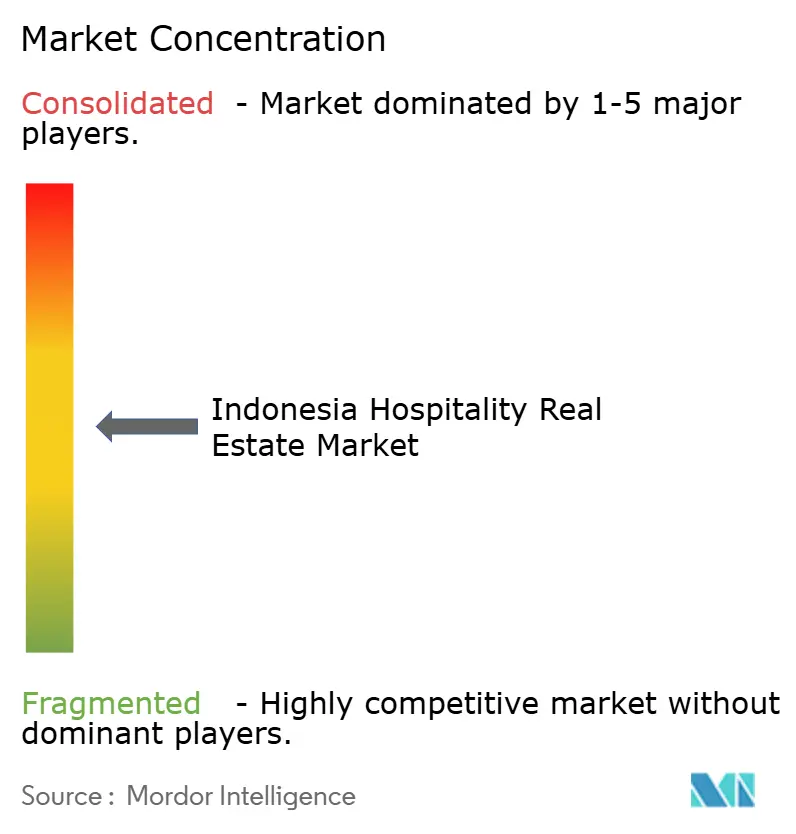

競争環境

所有の分散化が競争を適度な水準に保ち、市場の集約化とニッチ特化の両方を促進しています。国内プレーヤーは地元の許認可専門知識とリレーションシップバンキングを活用し、グローバルオペレーターはディストリビューション力と標準化をもたらしています。PT Jakarta Setiabudi Internasional の2024年のホテル収益がグループ総収益の77%を占めていることは、不動産部門とホスピタリティ部門を持つコングロマリットにとって当セグメントが有する収益性を浮き彫りにしています。国有企業(SOE)が保有する103のホテルを専用持株会社に集約する政府計画は、オペレーションの合理化とスケールメリットの向上を目指しています。

テクノロジーの採用が勝敗を分ける鍵となっており、クラウド型PMSとAI(人工知能)を活用した価格設定を導入したオペレーターはコスト効率を最大30%改善したと報告しており、改修のための資本を捻出しています。OTA(オンライン旅行代理店)の普及は市場の視認性を民主化していますが、直接予約インフラを持たない独立系施設の純ADRを手数料が圧迫しています。規制によるヤミ宿泊施設の取り締まり強化(主にバリ島)は、悪質な価格競争を排除することでコンプライアント事業者を優遇する可能性があります。Marriott–Pakuwon のようなパートナーシップは一般的な成長の型を示しています。すなわち、地元の土地管理力に加えて国際的なブランドエクイティです。

今後の競争は、ESGへの整合とハラール認定オファリングを中心に展開していくでしょう。これらのセグメントでは、先行者がプレミアム料金ポジションを確保できます。インドネシア・ホスピタリティ不動産市場は均衡の取れた競争環境を提供しており、既存事業者は地元でのレバレッジを保持する一方、海外参入企業はブランドと資本を駆使し、ダイナミックでありながら整然とした競争環境を生み出しています。

インドネシア・ホスピタリティ不動産産業のリーダー企業

Sinar Mas Land

Agung Podomoro Land

Ciputra Group

Duta Anggada Group

Lippo Karawaci

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Santika Indonesia Hotels & Resorts がポートフォリオ拡大を目的としてJantoグループとIDR 2,500億(1,600万米ドル)の合弁会社契約を締結しました。

- 2024年11月:Delonixグループが第二都市機会を標的とするためIndies Hospitalityとの戦略的投資提携を確認しました。

- 2024年9月:Marriott International がPakuwonグループと提携し、ジャカルタ、スラバヤ、バリ島にわたって1,300室超の5つの新規ホテルを開発することを決定しました。

- 2024年7月:アラブ首長国連邦(UAE)を拠点とする Eagle Hills が、スカルノ=ハッタ国際空港周辺のホテル資産および観光インフラを対象とする31億米ドルの覚書を締結しました。

インドネシア・ホスピタリティ不動産市場レポートの調査範囲

ホスピタリティ物件とは、主にホテルまたはモーテルとして使用することを目的として開発された不動産であり、個々の客室は主に同一施設内のテナントへの短期賃貸を目的とするものを指します。

インドネシア・ホスピタリティ不動産市場は、物件タイプ別(ホテル・宿泊施設、スパ・リゾート、その他物件タイプ)に区分されています。本レポートでは、上記のすべてのセグメントについて、インドネシア・ホスピタリティ不動産市場の規模および予測を価値(米ドル)ベースで提供しています。

| ホテル |

| リゾート&スパ |

| その他(サービスアパートメント、ブティックイン等) |

| チェーンホテル |

| 独立系ホテル |

| エコノミー/バジェット |

| ミッドスケール |

| ラグジュアリー |

| DKIジャカルタ |

| 西ジャワ(Jawa Barat) |

| 東ジャワ(Jawa Timur) |

| インドネシア残部 |

| 物件タイプ別 | ホテル |

| リゾート&スパ | |

| その他(サービスアパートメント、ブティックイン等) | |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| アセットクラス別 | エコノミー/バジェット |

| ミッドスケール | |

| ラグジュアリー | |

| 地域別 | DKIジャカルタ |

| 西ジャワ(Jawa Barat) | |

| 東ジャワ(Jawa Timur) | |

| インドネシア残部 |

レポートで回答される主要な質問

インドネシアのホスピタリティ物件セグメントの2026年収益予測はいくらですか?

インドネシア・ホスピタリティ不動産市場規模は2026年に27億米ドルと評価されています。

インドネシア全土でホスピタリティ不動産はどのくらいの速さで拡大していますか?

同セクターは年平均成長率(CAGR)10.58%で成長し、2031年までに44億6,000万米ドルに達すると予測されています。

インドネシアのホテル分野では現在どの物件タイプが優勢ですか?

ホテルは収益の71.64%を占め、ビジネス出張と都市部の需要に牽引されています。

独立系の優位性にもかかわらず、チェーンホテルはなぜ地位を向上させているのですか?

チェーンはブランド認知度と資金調達上の優位性を提供しており、2031年に向けて年平均成長率(CAGR)11.14%での成長を可能にしています。

最終更新日: