英国ホスピタリティ不動産市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

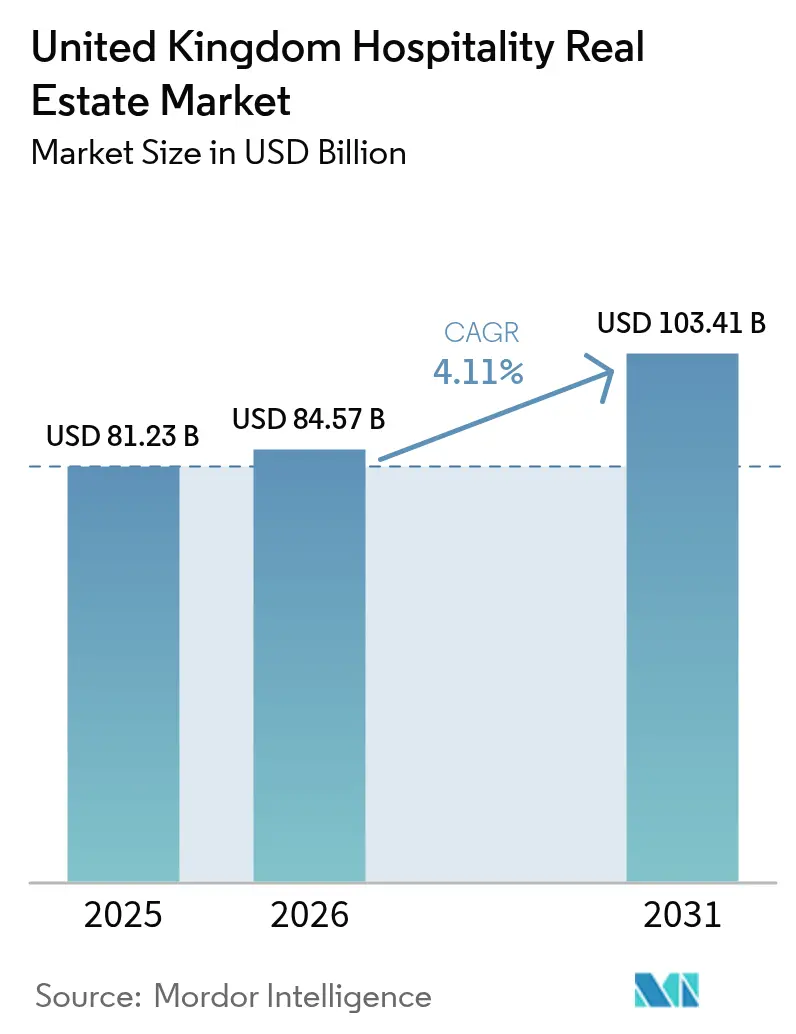

| 基準年の市場規模 (2025) | 81.23 十億米ドル |

| 市場規模 (2026) | 84.57 十億米ドル |

| 市場規模 (2031) | 103.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

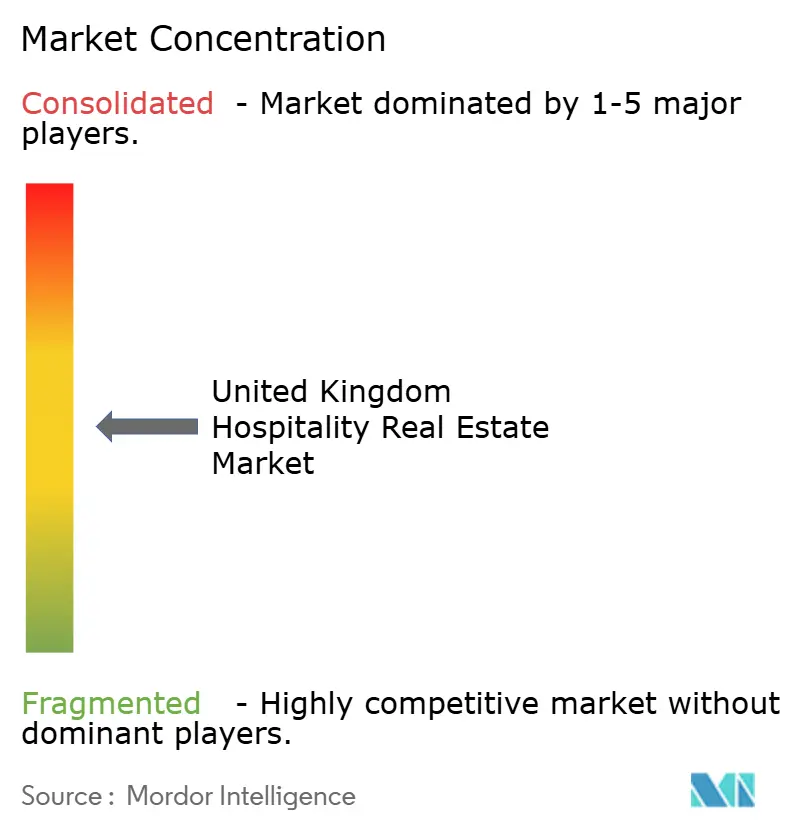

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ホスピタリティ不動産市場分析

英国ホスピタリティ不動産市場規模は2025年に810億2,300万米ドルと評価され、2026年の840億5,700万米ドルから2031年には1,034億1,000万米ドルに達すると推計され、予測期間(2026年~2031年)のCAGRは4.11%となっています。国際旅客数は2025年に4,340万人に達すると予測されており、訪問者支出はおよそ418億米ドルに換算され、主にアップスケールおよびラグジュアリー宿泊施設へと向けられています。機関投資家の資本は、オフィスや小売からホスピタリティ資産へと移行しており、RevPARの安定した成長が高い資金調達コストを相殺しています。長距離フライトの検索数は2025年9月に前年比20%増加し、国内需要の軟化にもかかわらず空港隣接ホテルへの需要を維持しています。未活用のオフィス・小売ユニット・軽工業施設のホテルへの転換は、デベロッパーが新規建設より低い設備投資額と迅速な供給を追求するにつれて加速しています。オペレーターは同時に、電化、オンサイト太陽光発電、空気熱源ヒートポンプを導入し、グリーンローンの枠を獲得するとともに、純営業収益を将来にわたって保護しています。

主なレポートの要点

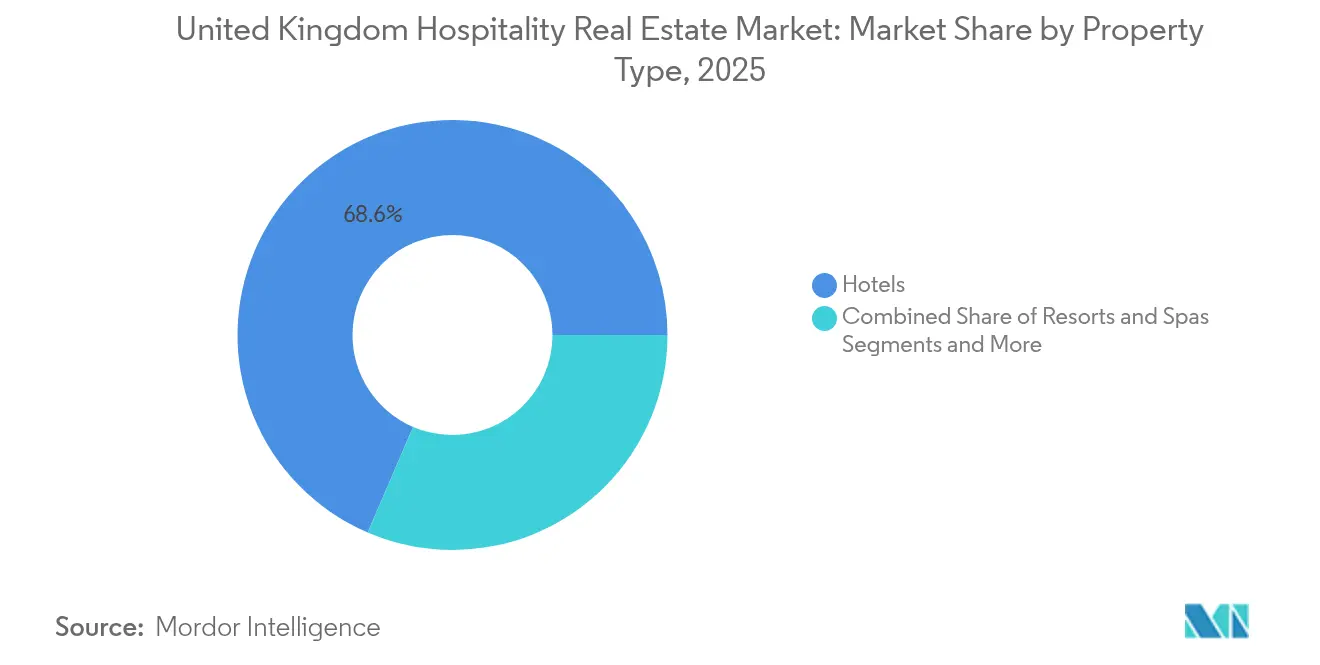

- 物件タイプ別では、2025年にホテルが英国ホスピタリティ不動産市場シェアの68.55%を占め、首位を維持しました。サービスアパートメントは2031年までCAGR 4.53%で拡大すると予測されています。

- タイプ別では、2025年にチェーンホテルが英国ホスピタリティ不動産市場シェアの64.70%を占め、独立系物件は2031年までCAGR 4.78%で成長すると予測されています。

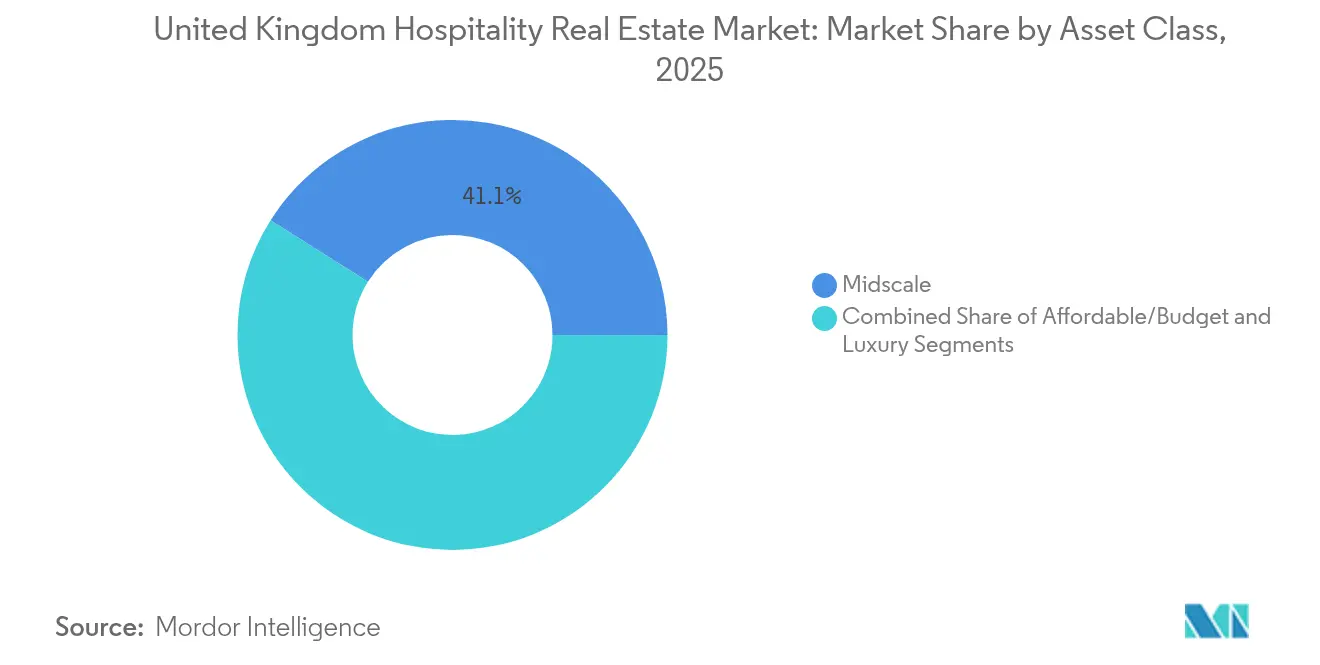

- アセットクラス別では、2025年にミッドスケール資産が英国ホスピタリティ不動産市場規模の41.05%を占め、ラグジュアリー物件は2031年までCAGR 4.87%で拡大しています。

- 地域別では、2025年にロンドンが英国ホスピタリティ不動産市場規模の39.65%のシェアを保有し、スコットランドは2031年までに最速となるCAGR 5.03%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国ホスピタリティ不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 国際 観光の回復による稼働率およびRevPAR上昇 | +1.2% | ロンドン、 エジンバラ、マンチェスター | 中期 (2〜4年) |

| フライト 供給の再構築とビザ緩和による長距離需要の押し上げ | +0.8% | ヒースロー、 ガトウィック、スコットランド | 短期 (2年以内) |

| 体験型・ ライフスタイル・長期滞在型フォーマットによる機関投資家の資本誘致 | +0.9% | 主要 都市部および観光拠点 | 中期 (2〜4年) |

| 小売および オフィスの宿泊施設への資産転換 | +0.7% | セントラル ロンドン、バーミンガム、エジンバラ | 長期 (4年以上) |

| サステナビリティ 改修によるグリーンファイナンスの活用 | +0.6% | 主要 都市クラスター | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

国際観光の回復による稼働率およびRevPAR上昇

国際訪問者数はパンデミック前のピーク水準に向けて回復しており、2025年には4,340万人の到着が予測され、より高い消費を行う旅行者がラグジュアリーおよびアップスケールホテルへと流入しています。四半期ごとのボラティリティは続いていますが、宿泊客一人あたりの支出は増加し続けており、RevPARの回復力が高まっています[1]国家統計局、「建設・資材価格指数」、ons.gov.uk。空港ゲートウェイ市場は、特に短期滞在予約を急増させる主要なスポーツ・文化イベントにより、インバウンド需要の恩恵を最も受けています。オペレーターはブランドロイヤルティを損なわずにこの上昇効果を享受するため、価格最適化アルゴリズムを精緻化しています。持続的な高消費インバウンド需要は収益戦略の礎となり、国内需要の軟化を緩和しています。

フライト供給の再構築とビザ緩和による長距離需要の押し上げ

長距離路線の座席供給量は欧州域内サービスよりも速く回復し、ヒースロー、ガトウィック、エジンバラを経由する旅行者を取り込んでいます。観光・季節労働向けビザ審査の緩和は、さらに予約リードタイムをサポートしています。ホテルブランドは、Hiltonのヒースロー157室物件に例示されるように、交通拠点近くでの開業や旗揚げ転換を急いでいます。鉄道および空港ノード付近に位置するバジェット向けセレクトサービス型フォーマットは、利便性を求める価格に敏感な旅行者を取り込んでいます。継続的な供給増加と有利な為替レートの組み合わせにより、今後2年間はこの需要の追い風が続くと予想されます。

体験型・ライフスタイル・長期滞在型フォーマットによる機関投資家の資本誘致

独立系ライフスタイルホテルは年率4.95%の堅調な成長が予測されており、デザイン主導のコンセプトが料金プレミアムをもたらすことでチェーン在庫を上回る伸びを示しています。EnnismoreによるUSD30億の資金調達計画は、体験型ホスピタリティが本物性を維持しながらスケールアップできるという投資家の確信を裏付けています。CAGRが4.69%で推移するサービスアパートメントは、キッチン設備と柔軟な契約を求める企業の移転や長期滞在ゲストを引き寄せています。Dalataの834室規模の英国展開は、こうしたハイブリッドモデルのスケーラビリティを示しています。資本フローはコミュニティスペース、コワーキング、キュレートされたF&Bを融合させた資産へと向かい、この成長ベクターを強化しています。

小売およびオフィスの宿泊施設への資産転換

WhitbreadによるNew London Houseの7,010万米ドルでの取得とホテル転換は、アダプティブリユースの経済性を体現しています。オフィスおよび小売の空室が続く中、地方自治体はホテル主導の再開発を積極的に承認し、ハイストリートの活性化を図っています。Marriottは2026年までに欧州でほぼ100件の転換を完了する予定であり、その多くは英国で実施されます。転換は新規建設と比較して具体化炭素が低く、ESG目標を支援するとともに収益化までの時間を短縮します。資金調達コストが高止まりする中、アダプティブリユースはスケールアップへの魅力的な手段であり続けています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高い 資金調達コストと厳格な審査基準 | −0.9% | 全国 | 短期 (2年以内) |

| 建設資材 インフレとサプライチェーンの遅延 | −0.6% | 主要 都市市場 | 中期 (2〜4年) |

| 労働力 不足と賃金上昇 | −0.7% | ロンドン、 南東部、スコットランド | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資金調達コストと厳格な審査基準

商業不動産向け融資は9.8%縮小し、貸し手がカバレッジレシオを引き上げてレバレッジを削減したことにより、新規取引における自己資本要件が膨らんでいます[2]ベイズ・ビジネス・スクール、「商業不動産リサーチ」、bayes.city.ac.uk。デットファンドがその空白を埋めていますが、銀行マージンより200〜250ベーシスポイント高い水準で価格設定されています。長期化するデューデリジェンスはクロージングのタイムラインを延ばし、投機的プロジェクトを抑制しています。KKR-Baumpost(バウポスト)によるMarriott6,500室規模の取得のような大規模ポートフォリオのみが有利な資金構造を確保できます。小規模スポンサーは金利が緩和されるまでパイプラインを棚上げし、近期の取引量を抑制しています。

建設資材インフレとサプライチェーンの遅延

資材コストは前年比2.6%上昇し、特殊HVAC機器は12週間のリードタイムに直面しており、改修予算を膨らませています。Premier Inn スウィンドン店のような完全電化プロトタイプは実現可能ですが、高額な初期投資を要します[3]Whitbread PLC、「企業発表およびサステナビリティレポート」、whitbread.co.uk。PPHEのウェストミンスター・ブリッジ・ロードプロジェクトは、BREEAM優秀認定を取得するためにプレミアムな内装工事への追加費用を計上しました。デベロッパーは現在、段階的な改修を実施しており、大規模なMEP工事より先にゲスト向けテクノロジーを優先することで、物件全体の再ポジショニングを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:ホテルが優位を維持しつつもサービスアパートメントが加速

2025年において、ホテルは英国ホスピタリティ不動産市場シェアの68.55%を占め、チェーンが流通規模とロイヤルティ獲得をもたらすことで首位を維持しています。しかし、サービスアパートメントはリモートワークや企業の転勤が平均滞在日数を延ばすにつれて、カテゴリー内で最速となるCAGR 4.53%を記録すると予測されています。Dalataの834室規模の英国展開は、オペレーターが柔軟性のためにセレクトサービスの設備にアパートメントスタイルの客室を付加する方法を示しています。ロンドンとエジンバラの空きオフィスをアパートホテルに転換することで開発サイクルが短縮され、具体化炭素が削減されるため、安定した利回りを求める機関投資家に魅力的なモデルとなっています。

リゾートおよびスパは、ウェールズの農村部や沿岸イングランドに集中したニッチな市場であり、パフォーマンスはレジャー需要の変動と相関しています。しかし、アップスケールの田舎スパはより高い客室平均単価を支えるウェルネスツーリズムの恩恵を受けています。ホテルは労働・エネルギーコストによる利益率圧力に直面しており、エネルギー管理技術や部分的なサービスコンセプトの採用を促進しています。サービスアパートメントは、より低いスタッフィング比率で運営し、コワーキングリースからの付随収益を獲得することでそのリスクを軽減しており、このサブセグメントは持続的なアウトパフォーマンスが期待されています。

タイプ別:チェーンがスケールを維持し、独立系がライフスタイルプレミアムを獲得

2025年において、チェーンホテルはPremier InnおよびTravelodgeの広範なネットワークに支えられ、英国ホスピタリティ不動産市場シェアの64.70%を占めました。独立系資産は、現地に根ざしたデザインや食にこだわるコンセプトへの旅行者の需要に後押しされ、2031年までCAGR 4.78%で成長すると見込まれています。Ennismoreが複数のライフスタイルブランドをスケールさせるために外部資本を追求していることは、非標準化された体験に対する投資家の信頼を裏付けています。チェーンはHiltonによるGraduate Hotels2億1,000万米ドルの買収などのソフトブランドや買収で対応し、グローバルシステムとブティックの魅力を融合させています。

チェーンの優位性にもかかわらず、独立系ホテルはより迅速な改修タイムラインとキュレートされたプログラミングを活用して客室平均単価を引き上げています。スタンドアロンオペレーターの資金調達障壁は、デットファンドが差別化されたキャッシュフローを評価するにつれて緩和されています。チェーンは逆に、ロイヤルティエコシステムと集中調達を活用してコストインフレを抑制し、ミッドスケールおよびバジェット層での高稼働率を維持しています。その結果、資産ライトのフランチャイズ契約から完全所有のデザイン主導型物件まで多様なスペクトルが形成され、リスク調整後リターンを最大化するモデルへと資本が流入しています。

アセットクラス別:ミッドスケールが数量をリード、ラグジュアリーが成長を牽引

2025年において、ミッドスケール物件は広範なPremier InnおよびTravelodgeの不動産群に支えられ、英国ホスピタリティ不動産市場規模の41.05%を占めました。ラグジュアリー在庫は規模こそ小さいものの、富裕層の旅行者が賃金・エネルギーインフレを相殺する料金引き上げを受け入れるため、クラス最高となるCAGR 4.87%で拡大すると予測されています。ナイトフランクのデータは、ミッドスケールの利益率に最大の打撃を与える2桁の人件費増加を示している一方、ラグジュアリーホテルはプレミアムパッケージや体験型アドオンを通じてゲストにコスト増を転嫁しています。

バジェット資産は稼働数量に注力していますが、サステナビリティ基準を満たすための改修コスト上昇に直面しています。ミッドスケールチェーンは転換工事においてモジュール工法を採用して費用を抑制しています。ラグジュアリー投資家は歴史的資産とロンドン一等地の物件を優先し、供給限定と強い資産価値上昇に賭けています。拡大するパフォーマンス格差が機関投資家の資金を上位層へと押し上げており、スケールプレーヤーはミッドスケールの運営モデルを精緻化して収益性を維持しています。

地域分析

2025年において、ロンドンは英国ホスピタリティ不動産市場規模の39.65%のシェアを維持しましたが、投資家が首都圏を超えた利回りを追求するにつれて、その予測成長率はスコットランドのCAGR 5.03%を下回っています。ロンドンの人件費は前年比6.6%上昇し、利益率を圧迫しており、オペレーターは自動化の試験導入を余儀なくされています。Hampton by Hiltonヒースロー店などの空港隣接の新規開業は、回復する長距離フライト供給と継続的なトランジット乗客の需要を取り込んでいます。

スコットランドのパイプラインは、エジンバラとグラスゴーにおける市街地の転換工事から恩恵を受けており、政府の観光助成金と象徴的なイベントカレンダーに支えられています。2024年末にセルフケータリングの稼働率がわずかに低下した一方、都市部のホテルは堅調な回復を示し、新規供給を吸収する地域の力を証明しています。デベロッパーはブラウンフィールドサイトを対象とし、地方自治体が工業跡地の再生を目的として認可を迅速化しています。

マンチェスター、バーミンガム、リーズが主導するイングランドその他の地域は、企業の移転および国内カンファレンス需要の恩恵を受けています。Dalataのブライトンとリバプールとマンチェスターへのさらなる出店は、ロンドンより土地が安価で計画手続きが迅速な地方における、セレクトサービスおよび長期滞在型フォーマットへの地域需要を裏付けています。ウェールズおよび北アイルランドは、ウェルネスツーリズムで好調なプレミアム農村リゾートと裁量的支出の低迷に悩む中間層の沿岸ホテルが混在する状況を示しています。したがって、ポートフォリオ投資家はロンドンの安定性とスコットランドおよびイングランド地方の優れた成長軌道のバランスを取っています。

規制環境

英国のホスピタリティ不動産市場は、地方自治体が国家計画政策枠組み(NPPF)に基づき土地利用の同意を管理し、技術的な適合性は建築規制(Building Regulations)によって強制される計画・建築管理制度の下で運営されている。ホテル所有者のコストと事業性は非住宅レート(non-domestic rates)によっても左右され、2025年予算では小売、ホスピタリティ、レジャー分野向けの措置が示された。2026年4月からは2024年評価額に基づく次回の事業用レート再評価が実施され、それに合わせてRHL固定資産に影響を与える乗数を定める非住宅レート乗数(イングランド)規則2026(Non-Domestic Rating Multipliers (England) Regulations 2026)が導入される。

運営面のコンプライアンスは、免許制度および安全規制の改革により影響を受けている。中央政府は、ホスピタリティおよびレジャー分野向けの国家免許政策枠組み(National Licensing Policy Framework)を推進し、免許制度タスクフォースの取り組みによってこれを支援し、各地域における施設免許のアプローチを標準化し、摩擦を減らすことを目指している。開発面では、更新された防火安全要件が承認文書B(Approved Document B)の改正(2025年から2026年にかけての更新を含む)に組み込まれており、複雑なプロジェクトにおける適合基準を高め、ホテル主導の再開発や複合用途開発計画の一環として、防火戦略や避難対策の早期計画の必要性を強めている。

バリューチェーン分析

資本形成と用地確保は、ホスピタリティ不動産のバリューチェーンの起点に位置し、機関投資家、REITに類する所有者、そして用地を集約または利用率の低い資産を転用のために取得する所有者兼運営者にまで及ぶ。開発はその後、計画許可、建築管理、調達の各段階を経て進行し、ゼネコンおよび専門業種、特に機械・電気設備業者が、スケジュールの確実性や資本支出の結果を左右する。M&E(機械・電気)能力の継続的な制約や、HVACおよび電化パッケージのリードタイムの長期化により、早期の施工業者関与や段階的改修戦略がより一般的になっており、特に建設プログラムを圧縮するコンバージョン事業においてこの傾向が強い。

下流では、チェーン、ホワイトラベル運営会社、独立系事業者を含む運営会社が、ブランド基準、販売網、そして引受業務の基盤となる運営システムを提供している。施設管理およびエネルギーサービスは、ヒートポンプ、オンサイト太陽光発電、エネルギー管理プラットフォームなどの改修を通じて、純営業収益(NOI)への影響を強めている。英国における最近の動向はこのチェーン力学を反映しており、大手デベロッパーは資産の高度利用やコンバージョンに注力しており、Whitbread主導の都心再開発提案や承認がその例である。一方、計画許可プロセスやBuilding Safety Regulatorの処理能力は、建設前段階の期間を長引かせる可能性があり、これが資金調達、予備費、施工業者選定に影響を及ぼしている。

競合環境

競合はIHG、Accor、Hilton、Marriott、Whitbread、Travelodgeの大手6社を中心に、ブランド権、流通リーチ、転換パイプラインをめぐって展開されています。グローバルグループはフランチャイズおよびマネジメント契約によって拡大し、資本フットプリントを最小化しており、Marriottの欧州100件転換計画がこのアプローチを象徴しています。国内の有力企業WhitbreadおよびTravelodgeは、資産価値および改修ペースを管理するためにフリーホールドの取得を継続しています。

並行して、独立系およびライフスタイル専門企業—Ennismore、PPHE、Dalata—は、料金プレミアムをもたらすデザイン主導のコンセプトをスケールさせています。機関投資家は差別化された需要プロファイルと低い供給飽和度に引き付けられ、これらのオペレーターへ自己資本を投入しています。テクノロジーの採用が決定的なレバーとなっており、チェーンはモバイルキー、セルフチェックイン、AIベースの価格設定を展開し、ブティックブランドはアプリベースのコンシェルジュやコミュニティイベントのスケジュール管理を統合しています。

サステナビリティは新たな競争の場となっています。IHGの低炭素パイオニアバッジとWhitbreadの全物件電化ロードマップは、グリーンファイナンスへのアクセスと炭素閾値に連動した企業出張契約を確保します。デットマーケットは明確なESGナラティブを持つブランドポートフォリオを優遇しており、競争力のあるローン条件を引き出したKKRとBauspost(バウポスト)によるMarriott6,500室規模の取得がその証左です。脱炭素化戦略を持たない小規模オーナーは借り換えの逆風に直面し、ブランドアフィリエーションか資産売却へと押し進められています。

英国ホスピタリティ不動産産業リーダー

Whitbread PLC (Premier Inn)

InterContinental Hotels Group PLC

Accor SA

Hilton Worldwide Holdings Inc.

Travelodge Hotels Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

アダプティブリユース(適応的再利用)と資産の高度利用は、高コストの資金調達環境において実行可能な道を生み出しており、コンバージョンは新築に比べて開発期間を短縮し、体現炭素(embodied carbon)を削減する。市場活動もこの方向性を支持している。Whitbreadはコンバージョン主導の成長オプションを追加し続けており、2025年12月にはロンドン・キングスウェイのVictory Houseをhub by Premier Innへのコンバージョン用に一括取得した。一方、グローバルブランドは、コンバージョンや再配置を目的とした契約を通じて英国内のパイプラインを拡大しており、IHGのvocoおよびGarnerに関する2026年の英国契約がその一例である。

運用技術やエネルギー改修も、利益率や資金調達アクセスに結びつく投資対象分野として注目されており、特に所有者がポートフォリオ全体でシステムを標準化できる場合に顕著である。2026年6月には、Focus GroupがMitchells and Butlersの約1,700店舗を対象に、1,700万米ドル規模のCiscoインフラ投資を活用したデジタル変革プログラムを開始したことが、具体的な兆候として挙げられる。これは、英国のホスピタリティ所有者および運営会社が接続性、セキュリティ、集中管理をどれほど重視しているかを示している。これに加えて、2026年4月の事業用レート再評価および更新された乗数は、資産レベルでの運営コスト管理への重視を強め、改修およびコンバージョンのサイクルにおいて、電化、HVACのアップグレード、スマート制御を含む統合的な改修プログラムを追求する所有者・運営会社の動機を強化している。

最近の業界動向

- 2026年5月:InterContinental Hotels Group(IHG)は、ロンドンのCanary Riverside PlazaをYianis Groupと共にVignette Collectionブランドの物件として契約し、カナリー・ワーフにおける高級コンバージョン主導の追加物件として位置づけ、2026年夏の開業を目標としている。この契約は、コレクションブランドが優良な既存資産をグローバルな流通システムに取り込む役割を強化するものであり、供給が制約されたロンドン中心部のサブマーケットにおける資産再配置戦略を支えている。

- 2025年12月:Whitbreadは、ロンドン、キングスウェイ30-34番地のVictory Houseの一括所有権を取得し、同建物を約200室のhub by Premier Innホテルにコンバージョンする計画である。この取引は、Whitbreadのコンバージョン・パイプラインを拡大し、建設リスクの低減、市場投入までの期間の短縮、そして引受条件が厳しくなる中での資本支出管理を目的とした、既存ストックの再利用へのより広範な移行と一致している。

- 2024年8月:PPHE Hotel Groupは、ロンドンのサウス・バンクにある79-87 Westminster Bridge Roadでの186室の複合用途ホテル主導開発について計画許可を取得し、BREEAM Excellentの取得を目指す設計となっている。この許可は、ブラウンフィールドかつ中心部に位置するパイプラインを前進させるものであり、ホスピタリティと補完的用途を組み合わせることで、計画許可済みかつESGに整合したプロジェクトが資本を誘致し、変化する企業旅行や持続可能性の要件に対応するよう構築されていることを反映している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、英国におけるホスピタリティ主体の不動産の価値を対象としており、資産が主にゲストの受け入れ、宿泊、またはサービス提供に使用され、業績が客室稼働率、室料設定、および関連するオンサイトでのゲスト支出に結びついているものを対象とする。

対象範囲外:純粋な住宅用不動産、オフィスおよび産業用不動産、ホスピタリティ資産として運営されていない独立型インフラは対象外とする。

セグメンテーション概要

- 物件タイプ別

- ホテル

- リゾート&スパ

- その他(サービスアパートメント、ブティックイン等)

- タイプ別

- チェーンホテル

- 独立系ホテル

- アセットクラス別

- 手頃な価格帯/バジェット

- ミッドスケール

- ラグジュアリー

- 国別

- イングランド

- ロンドン

- イングランドその他

- スコットランド

- ウェールズ

- 北アイルランド

- イングランド

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、英国の旅行・宿泊需要層に関するファクトベースを構築し、主要な目的地における供給の変化を把握するために活用された。観光および支出指標については英国国家統計局(UK Office for National Statistics)、インバウンドおよび国内旅行者の動向についてはVisitBritain、価格や取引状況の把握に有用な場合には英国土地登記局(UK Land Registry)およびHM Revenue and Customsの発表を参照した。

市場モデルを現実に即したものとするため、パイプラインの兆候を得るための計画許可・地方自治体ポータル、査読済みの不動産・ホスピタリティ研究、そして運営およびポートフォリオの状況を把握するための年次報告書や投資家向け説明資料も選定して確認した。企業財務データおよびインテリジェンスの有料サブスクリプションは、開示形式の正規化のために選択的に利用し、建物の効率性や改修活動に関する仮定を構築する際には、特許データベースも限定的に確認した。これらの例は網羅的なものではなく、データ収集、検証、リサーチの明確化のために他にも多くの公開情報源および有料情報源が使用された。

一次インタビューおよび調査

一次調査は、英国のホスピタリティ資産がどのように評価されているか、そして収益要因が地域や物件形態によってどのように変動しているかを検証することに重点を置いた。所有者、運営会社、デベロッパー、ブローカー、アドバイザーの混合層に加え、キャップレートの変動、リファイナンス動向、改修時期を明確化できる貸手や不動産管理会社も対象に含めた。英国限定の調査であるため、主要都市とレジャー目的地の間で調査対象のバランスを取り、デスクリサーチで残った不足点はフォローアップの質問や整合性チェックによって解消した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):14% | |

| ミッドティア:48% | 機能・事業部門リーダー:28% | |

| 小規模事業者:14% | マネージャー:58% |

市場規模算定と予測

市場規模算定は、英国のホスピタリティ不動産ストックとその収益力に結びついたトップダウン型の再構築から開始し、需要の兆候と供給の増加を、価格および利回りの仮定を用いて価値に変換した。合計値の現実性を保つため、主要地域別のサンプル資産価値、物件タイプ別の一般的な室数、観測された取引レンジに基づく1室当たりの価値など、選択的なボトムアップ型の概算とも照合を行った。

モデルへの入力には、ホテル室数の供給とパイプラインの方向性、稼働率およびADR(平均日次単価)の変動、複合指標としてのRevPAR動向、インバウンドおよび国内旅行者数、ブランド系および長期滞在型形態への宿泊シフトの割合が含まれた。ボトムアップの入力データがサブエリアで欠落している場合には、比較可能な英国内の目的地からの代替比率を用い、専門家からのフィードバックを反映して調整した。

予測は主にシナリオ分析に依拠し、予想される旅行需要、新規供給の実現、資金調達環境から基本シナリオを構築し、その上でアップサイドおよびダウンサイドのシナリオを検証した。最終的な将来見通しは、想定されたキャップレートおよび運営回復の道筋が次の計画サイクルにおいて妥当であることをインタビューによるフィードバックで確認した後に設定した。

データ検証と更新サイクル

検証は、独立した複数の指標間での三角測量を通じて行い、その後、都市および物件タイプのレベルで変動が理にかなっているかを確認した。想定される価値の成長が稼働率、ADR、取引に関する感触から大きく外れる場合には外れ値として識別し、承認前に見直しを行った。

計算、通貨処理、年次整合性を確認するために2人目のアナリストによるレビューを実施し、主要な仮定が変化した場合には対象を絞った再確認を行った。レポートは年次で更新され、主要な政策変更、急激な料率変動、あるいは異例に大規模な取引活動などの重大な事象が発生した場合には臨時更新を行う。提供前には最新の状況を反映するため再確認作業を実施している。

Mordor Intelligenceによる英国ホスピタリティ不動産セクターの市場規模算定と他の公開推計との比較

英国のホスピタリティ不動産に関する公開されている市場規模は、対象トピックの表記が同じように見えても、大きく異なることがある。これは、カウントされる資産や評価の前提となる時期が異なることが多いためである。以下の表は、基準年の選択、ホスピタリティ物件として扱われる対象、そして為替レートの取扱いが、最終的な米ドル金額をどのように大きく変動させるかを示している。

差異の一般的な要因はスコープであり、一部の推計は運営業界の収益と不動産価値を混在させたり、ホスピタリティ資産として運営されていない隣接するレジャー不動産を含むよう定義を拡大している場合がある。差異はまた、推計が活発な年における取引主導の価格に依拠しているか、あるいは長期平均を用いて値を平滑化しているかによっても生じ、これにより暗示されるキャップレートおよび1室当たりの価値が変化する。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 81.23 B (2025) | |

| 総合コンサルティング会社A | USD 107.40 B (2023) | より早い時点の年を基準とし、異なる調査期間を用いており、また、より多くの宿泊関連物件形態を一つの合計に統合するより広範な資産定義を反映している場合があり、これが価値の基準を高めている。 |

| 業界出版社B | USD 87.60 B (2026) | より後の市場価値年を基準として規模を算定し、より速い成長経路を適用しており、これは想定されるキャップレートの方向性や新規供給が市場に投入される時期に敏感である。 |

この表は、主に年次の整合性と、何がホスピタリティ不動産として数えられるかによって説明される顕著なばらつきを示している。Mordor Intelligenceのモデルでは、価値はホスピタリティが運営する物件タイプに結びついており、より広範なホスピタリティ産業の収益とは分離されており、これにより入力データを稼働率、ADR、取引に基づく検証に対して追跡可能な状態に保つことができる。

レポートで回答されている主な質問

英国ホスピタリティ不動産市場の2026年における規模はどのくらいですか?

このセクターは2026年に840億5,700万米ドルと評価され、2031年までに1,034億1,000万米ドルに達すると予測されています。

国内で最も急速に成長している物件タイプはどれですか?

サービスアパートメントおよびその他の長期滞在型フォーマットは、2031年までCAGR 4.53%で拡大すると予測されています。

最も高い成長見通しを示す地域はどこですか?

スコットランドがCAGR 5.03%の予測でリードしており、ロンドンおよびイングランドその他の地域を上回っています。

デベロッパーの間で転換工事が人気なのはなぜですか?

オフィスおよび小売ユニットのアダプティブリユースは、設備投資を削減し、開発期間を短縮し、ESG目標を支援することでリターンを向上させます。

オペレーターは労働力不足にどのように対応していますか?

チェーンおよび独立系ホテルは、セルフサービスキオスク、モバイルチェックイン、ロボティクスに投資して人員配置要件を削減し、利益率を守っています。

最終更新日: