産業用半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 98.55 十億米ドル |

| 市場規模 (2030) | 137.26 十億米ドル |

| 成長率 (2025 - 2030) | 6.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用半導体市場分析

産業用半導体市場規模は2025年に980億5,500万米ドルとなり、予測期間中に6.85%のCAGRを記録して2030年までに1,372億6,000万米ドルに達する見込みです。工場自動化への投資拡大、オンデバイスAI推論の急速な普及、生産能力を国内に集約する国家主権的インセンティブが、全地域にわたって高性能ロジック・電力・センシングデバイスへの需要を押し上げ続けています。自動化生産ラインあたりの半導体搭載量は2020年以降40%増加しており、予知保全、リアルタイム最適化、工場エッジで10ミリ秒未満のレイテンシを要求する分散型インテリジェンスアーキテクチャへのシフトを反映しています。産業用半導体市場は現在、エネルギー効率を向上させるSiCやGaNなどのワイドバンドギャップ材料、ならびにヘテロジニアス統合を効率化する新しいチップレットアーキテクチャに成長機会を見出しています。CHIPS・科学法の520億7,000万米ドルプログラムやアジア太平洋地域の数十億ドル規模の生産能力拡張に示される地政学的審査の高まりは、単一障害点リスクを低減しつつ冗長性コストを増大させる二極化したサプライチェーンを支えています。[1]米国商務省、「CHIPSフォー・アメリカ提案資金調達サイト」、nist.gov

レポートの主要ポイント

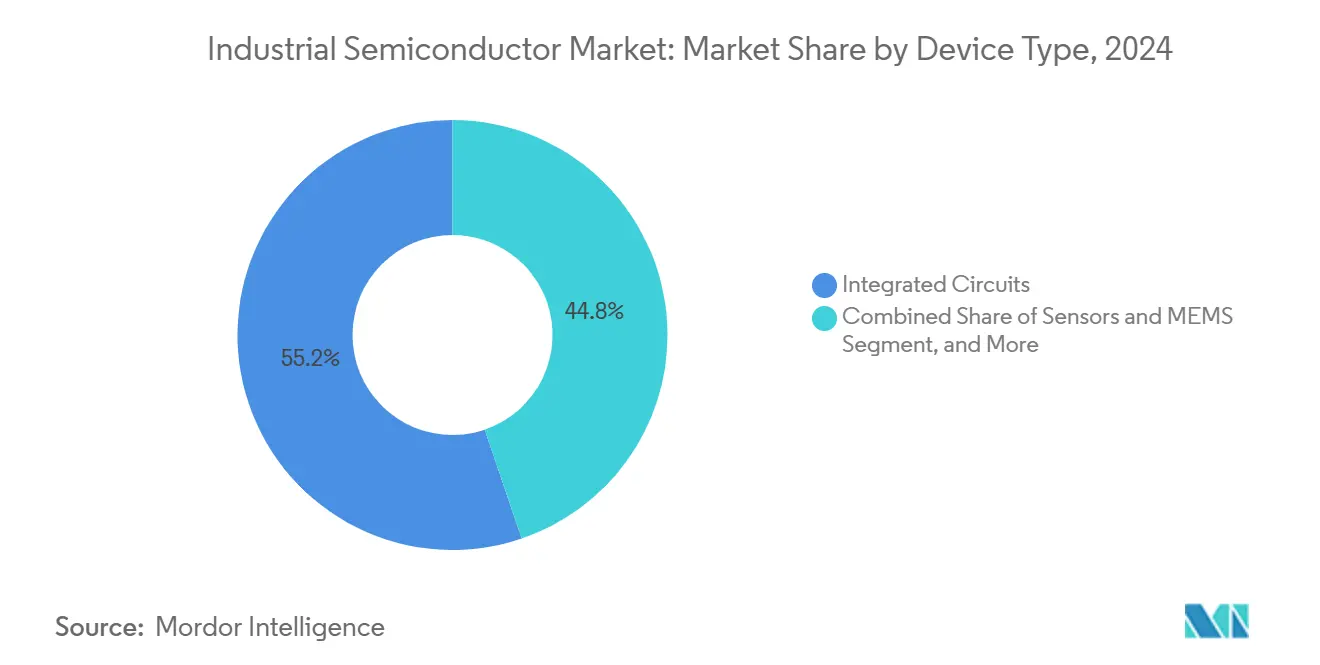

- デバイスタイプ別では、集積回路が2024年の産業用半導体市場シェアの55.21%をリードしました。デバイスタイプ別では、センサーおよびMEMSが2030年にかけて9.67%のCAGRで成長する見込みです。

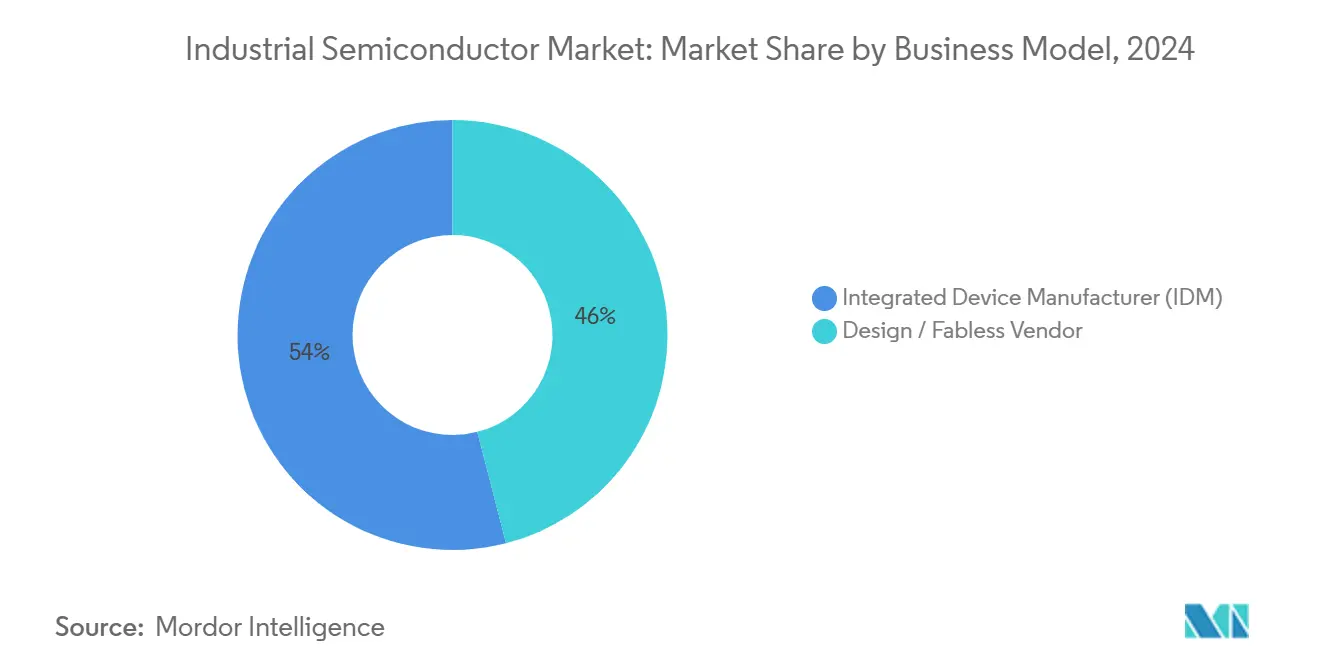

- ビジネスモデル別では、IDMセグメントが2024年の産業用半導体市場規模の54.00%のシェアを維持し、設計ハウスおよびファブレスベンダーは2030年にかけて10.21%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、工場自動化およびロボティクスが2024年の産業用半導体市場規模の32.00%を占め、産業用IoTデバイスが2030年にかけて8.94%のCAGRで最も急速に成長するエンドユーザーグループとなっています。

グローバル産業用半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業自動化およびロボティクスへの需要増大 | +1.20% | グローバル(APACが採用をリード) | 中期(2〜4年) |

| 重機・車両の電動化 | +0.80% | 北米・欧州が中核、APACの製造業 | 長期(4年以上) |

| インダストリー4.0主導のセンサー展開の成長 | +1.10% | グローバル(EU規制がリードシップを発揮) | 短期(2年以内) |

| エネルギー効率の高い電力デバイスに対する政府インセンティブ | +0.90% | 北米・EU(APACへの波及効果あり) | 中期(2〜4年) |

| 過酷な環境におけるSiC・GaN電力ICの採用急増 | +1.30% | グローバル(産業用途に注力) | 長期(4年以上) |

| 工場エッジノードにおけるオンデバイスAI推論の台頭 | +0.60% | APACが中核、北米・EUへ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

産業自動化およびロボティクスへの需要増大

協働ロボットは現在、従来の多関節ユニットと比較して3〜5倍多くのセンサーと演算素子を搭載して出荷されており、モーション制御・安全・ビジョンサブシステム全体にわたって半導体部品表の価値を高めています。SamsungのAI対応生産ラインは、1日あたり10テラバイト以上の視覚データを処理する欠陥検出システムを導入した後、ウェーハ歩留まりが30%向上しており、半導体集約型の自動化が工場生産性を直接向上させる好例となっています。KUKAの現行ロボットモデルは、2020年の23個に対して47個のディスクリート半導体部品を統合しており、人間と機械の協働における機能要件の拡大を示しています。倉庫で普及している自律移動ロボットは、少なくとも5年間キャリブレーションを維持する必要があるMEMSジャイロスコープとともに、LiDARプロセッサを仕様に含めるようになっています。Lam ResearchのDextroシステムは、リアルタイム最適化を処理するエッジベースのAIチップを使用してウェーハ処理時間を12%短縮しました。

インダストリー4.0主導のセンサー展開の成長

EU規制は500kW超の産業資産に対して予知保全を義務付けており、継続的な健全性監視を可能にする低消費電力センサーICへの需要を加速させています。LoRaWANと5Gを使用した電池駆動の無線ノードは、超低リーク電流マイクロコントローラーにより10年間の耐用年数を達成し、試運転コストを低減しています。TDKのedgeRXビジョンプラットフォームは12種類のセンサータイプとオンチップAIを統合し、応答レイテンシを1ミリ秒未満に保ちながらプラントの帯域幅需要を85%削減しています。Microsoftの研究者は、セルラーAIエッジ処理がサブミリ秒の反応時間を実現できることを検証し、ミッションクリティカルなループにおけるクラウドバックホールの必要性を排除しました。時間敏感型ネットワーキングと産業用イーサネットの融合は、ナノ秒精度でデータを同期するセンサーフュージョン半導体への需要を高めています。

エネルギー効率の高い電力デバイスに対する政府インセンティブ

米国商務省はTSMC アリゾナに対し、AIおよび自動車向けロジックチップの生産拡大を目的として最大66億米ドルを交付しました。Analog Devicesは成熟ノードのアナログ電力管理出力を強化するために12億米ドルを獲得しました。2030年までに55%の炭素削減を義務付けるEUグリーンディール政策は、産業OEMに対してシリコンの92〜95%と比較して98%の効率を持つSiCおよびGaNデバイスの採用を促しています。CoherentはSiCウェーハ生産を拡大するために4,930万米ドルを獲得し、原材料の制約を緩和しました。日本の130億米ドルの経済安全保障プログラムは、再生可能エネルギーおよび工場自動化に使用されるパワー半導体の国内生産を支援しています。

過酷な環境におけるSiCおよびGaN電力ICの採用急増

SiCモジュールは−40°Cから+200°Cの温度範囲にわたって性能を維持し、産業用モータードライブにおいて15〜20%のエネルギー節約を実現し、冷却オーバーヘッドを半減させます。Infineonは重機電動化からの需要を満たすために2030年までにSiC生産能力に50億米ドルを充当しました。航空宇宙分野のGaN認定は、軍用グレードの部品がすでに厳格な耐久性要件を満たしているため、産業用途への普及を加速させています。WolfspeedのノースカロライナにおけるUS65億米ドルの施設は、3〜5倍の高電力密度がフォームファクターと設置コストを低減するアプリケーションを対象としています。ON Semiconductorによる1億1,500万米ドルのQorvoのSiC JFETライン買収は、サイトあたり数百万ドルのエネルギーコストを削減するデータセンター電源を支援しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンの脆弱性とチップ不足 | -0.70% | グローバル(APACの製造業に深刻な影響) | 短期(2年以内) |

| 先端ノード(7nm未満)への高い設備投資 | -0.40% | グローバル(最先端ファブに集中) | 長期(4年以上) |

| レガシーノードの再認定に対する産業OEMの消極性 | -0.50% | 北米・欧州(自動車に注力) | 中期(2〜4年) |

| 接続された産業機器のサイバーセキュリティ責任 | -0.30% | グローバル(EUおよび北米で規制上の重点) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの脆弱性とチップ不足

ハリケーン・ヘレンはスプルース・パイン産の石英の生産を中断させ、半導体グレードのシリコン原料の80%を危険にさらし、世界的なファブの減速を引き起こしました。[2]SEMI、「半導体製造装置・材料国際市場レポート」、semi.org TSMCが2024年に10nm未満ロジックの92%を生産したことで集中リスクは依然として高く、産業用半導体市場は地域的な混乱に対して脆弱な状態にあります。部品のライフサイクルは3〜5年に短縮され、OEMは頻繁な再設計を余儀なくされ、検証予算を圧迫しています。TSMC アリゾナでは人材不足が深刻化しており、人件費は台湾水準より30%高くなっています。ロシア・ウクライナ紛争はリソグラフィに使用されるネオンガスの価格を4倍に押し上げ、代替サプライヤーの2年間の認定推進を促しました。

先端ノード(7nm未満)への高い設備投資

TSMCが計画するアリゾナの2nmファブには約400億米ドルが必要であり、これはごく一部の企業しか負担できないコストを反映しています。EUVツールは現在3億米ドルのコストがかかり、ASMLのHigh-NAシステムは厳格な振動制限とともに4億米ドルに近づいています。投資収益率は月間10万枚以上のウェーハ量を要求し、参入を狭めています。チップレット向けの先端パッケージング工場は20〜50億米ドルを追加し、新規参入者のマージンを圧迫しています。IntelのIDM 2.0モデルは現在、最先端ノードをTSMCにアウトソーシングし、資本を節約するために成熟プロセス向けに内部能力を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路がリードを維持しながらセンサーが急成長

集積回路は2024年の産業用半導体市場シェアの55.21%を占め、かつてディスクリートロジックに分散していた機能を集約するシングルチップPLC、AIアクセラレーター、モーター制御MCUに支えられています。このグループ内では、電力管理ICの産業用半導体市場規模が2025年時点で300億米ドルを超えました。チップレットパッケージングにより、設計者は最先端の演算タイルと成熟ノードのアナログダイを1つのモジュールに組み合わせ、性能とコストのバランスを取ることができます。SyntiantのNDP120などのニューロモルフィックプロセッサの採用は、ミリワットのエンベロープが電池駆動センサーに不可欠なエッジでの超低消費電力分析への需要を示しています。

センサーおよびMEMSはインダストリー4.0コンプライアンスと予知保全に対する規制上の推進力に後押しされ、2030年にかけて9.67%のCAGRで際立った成長を示しています。圧力・振動・飛行時間型センサーは機械に直接取り付けられ、リアルタイムの状態データをエッジゲートウェイにストリーミングします。LoRaと5G接続をオンセンサーAIと組み合わせることで、クラウド帯域幅を最大85%削減し、継続的なコストを節約します。オプトエレクトロニクスは品質検査における機械ビジョンの普及から恩恵を受け、SiC MOSFETなどのディスクリートは98%の効率を目標とする高周波ドライブ内でシェアを拡大しています。全体として、デバイスの多様化は産業用半導体市場の着実な拡大を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

ビジネスモデル別:設計ハウスが成長の勢いを獲得

IDM企業は2024年の産業用半導体市場の54.00%を占め、安全性が重要なセクターに訴求するウェーハ・パッケージング・ソフトウェアスタックの完全な制御に支えられています。しかし、ファブレスおよび設計専業企業は200〜300億米ドルのファブ投資を回避し、差別化されたIPに注力することで10.21%のCAGRでより速く成長しています。FemtosenseとABOVのようなパートナーシップは、複数のベンダーのチップレットがシームレスに統合される共同開発ワークフローを実証し、製品サイクルを数年から数ヶ月に短縮しています。新興のチップレットマーケットプレイスは相互運用性を促進し、資産軽量モデルの魅力を強化しています。

同時に、地政学的ストレスにより一部のファブレス企業は、コストが高いにもかかわらず国内ファブを含むマルチソースのファウンドリー契約に署名するようになっています。IDMはファウンドリー部門をスピンオフして余剰能力を収益化し、急成長するワイドバンドギャップセクターへの参入を拡大するためにInfineonのGaN Systemsの取引に例示されるようにニッチプレーヤーを買収することで対応しています。このハイブリッド化は従来の境界を曖昧にしながらも、産業用半導体市場内でバランスの取れた競争環境を維持しています。

エンドユーザー産業別:産業用IoTデバイスが採用を加速

工場自動化およびロボティクスは2024年の産業用半導体市場規模の32.00%を占め、高精度モーター制御とAIビジョンを組み込んだ協働ロボット、サーボドライブ、ヒューマンマシンインターフェースパネルに牽引されています。エネルギーおよび電力インフラは、再生可能エネルギー源からの双方向フローを管理するSiC電力モジュール上に構築されたスマートグリッドコントローラーをますます組み込んでいます。自動車および輸送セグメントは電気バスや大型トラックに産業グレードのMCUを展開しており、車両あたりの半導体搭載量は2020年以降3倍になっています。

産業用IoTデバイスはレイテンシと帯域幅効率のためにエッジノードへの分析移行を反映し、8.94%のCAGRで最高の成長を示しています。医療機器はIEC 60601規格を満たす高信頼性ASICへの需要を追加し、航空宇宙・防衛は放射線耐性部品にプレミアム価格を要求しています。BoschドレスデンのセンサーIOT工場の1万センサースマートファブのような実装例は、半導体製造自体がエッジインテリジェンスの主要なユースケースであることを証明しています。これらのアプリケーションは総じて産業用半導体市場の堅調な見通しを強化しています。

地域分析

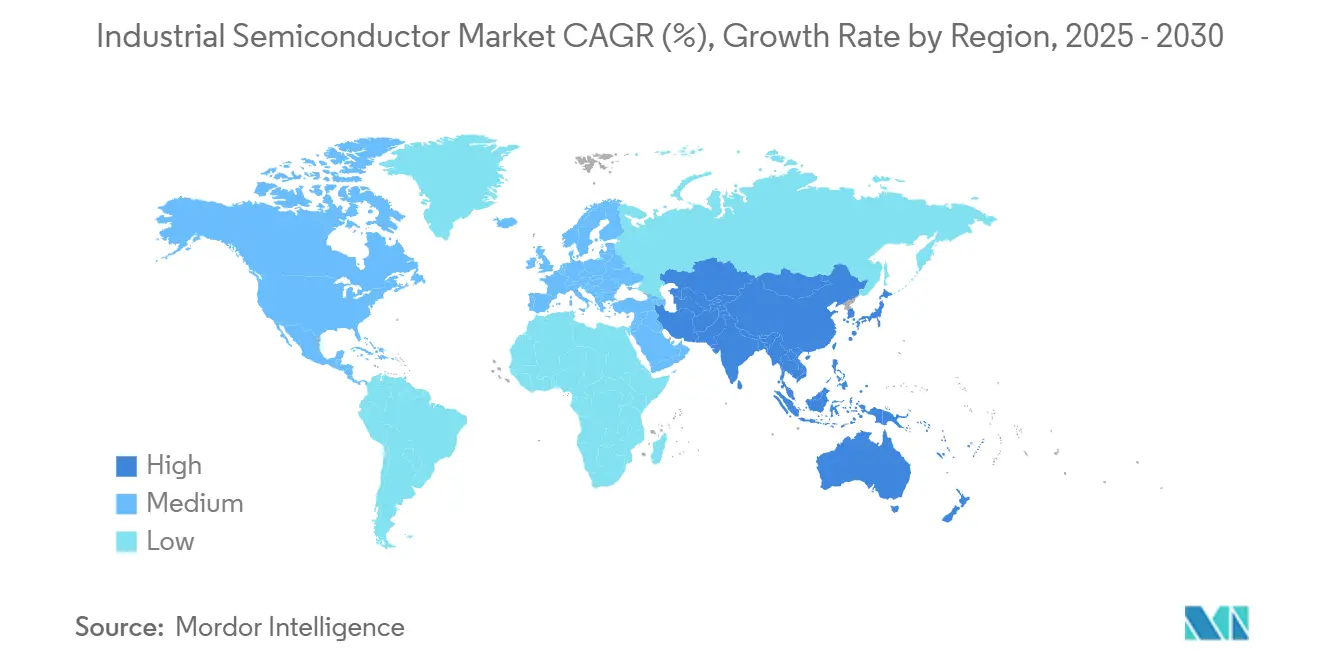

アジア太平洋地域は2024年の産業用半導体市場シェアの34.26%を維持し、2030年にかけて8.45%のCAGRで最も速く成長しています。中国の1,430億米ドルの生産能力拡大は成熟ノードとパワーディスクリートを重視し、韓国の4,710億米ドルの京畿クラスターはファブ・パッケージング・研究を統合しています。台湾のTSMCは技術的リーダーシップを維持しながら、地政学的リスクをヘッジする大陸間二重戦略を強調してアリゾナの3つのファブに650億米ドルを投資しています。日本のRapidusは130億米ドルの支援を受けて2027年までに2nm生産を目指し、地域の垂直エコシステムを強化しています。

北米の復興は、産業用および自動車向けノードを優先するCHIPS・科学法の520億7,000万米ドルのインセンティブから勢いを得ています。Intelの200億米ドルのオハイオファブとGlobalFoundriesのニューヨーク拡張は、ワイドバンドギャップデバイス向けに調整された300mmラインに注力しています。Samsungの370億米ドルのテキサスポートフォリオとTexas Instrumentsの300億米ドルのシャーマンサイトは、ウェーハから組み立てまでの統合回廊を確立しています。労働コストはアジアより高いものの、自動化による生産性向上がその差の一部を相殺しています。

欧州は欧州チップス法の下で470億米ドルを投じ、2030年までに世界生産シェアを20%に倍増させることを目指しています。ドイツはSiC投資の中核を担い、InfineonはドレスデンでのUS50億米ドルの拡張に支出しています。BoschはCHIPS法の資金を活用して炭化ケイ素製造を行い、欧州大陸の自動車・産業遺産を支えています。欧州は最先端ロジックではアジアのファウンドリーに依存しているものの、パワーエレクトロニクスとエネルギー効率ソリューションに優れており、EUのネットゼロアジェンダと整合しています。[3]欧州委員会、「欧州チップス法の実施」、europa.eu

競合環境

産業用半導体市場における競争は、2024年に47社のベンチャー支援の新規参入者がそれぞれ1億米ドル以上を確保したことで激化しています。従来のリーダー企業はシェアを守るためにSiCおよびGaNへの多角化を進めており、InfineonによるUS8億3,000万米ドルのGaN買収がその証拠です。新規参入者は先端パッケージングを活用して、最先端ファブを所有せずにヘテロジニアスシステムを組み立てています。パワー半導体の特許出願は2024年に340%急増し、材料と熱管理における競争激化を示しています。

自動車・産業OEMが供給を確保するために半導体資産を購入するにつれて垂直統合が進んでいます。SkyWaterによるInfineonの200mm オースティンファブの買収は、基盤となるノードを制御する動きを示しています。確立されたIDMはチップレット標準を中心としたエコシステムパートナーシップを形成することで対応し、SynopsysなどのEDAハウスはAnsysのような高価値買収を通じてポートフォリオを拡大し、シリコンからシステムまでのプラットフォームを提供しています。資本集約度は依然として参入障壁となっていますが、成熟ノードでの設計革新により市場は適度に分散した状態を維持しています。

長期的なリーダーシップは、純粋なプロセスノードの優位性よりもシステムレベルの最適化にかかっています。センサー・AIアクセラレーター・電力段・セキュアな接続性を1つのパッケージに統合できるベンダーが利益を得る立場にあります。エッジ中心のアーキテクチャが普及するにつれて、産業用半導体市場はコンポーネントのみのカタログよりもターンキーモジュールを提供する企業を評価します。[4]IEEE、「ワイドバンドギャップ半導体特許の急増」、ieee.org

産業用半導体産業のリーダー企業

Texas Instruments Incorporated

Infineon Technologies AG

Analog Devices, Inc.

STMicroelectronics N.V.

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Infineon TechnologiesがMarvellの自動車用イーサネット部門を25億米ドルで買収しました。

- 2025年2月:SkyWater TechnologyがInfineonの200mm オースティンファブを購入し、約1,000人の雇用を維持しました。

- 2025年2月:3Mが先端パッケージングを加速するためにUS-JOINTコンソーシアムに参加しました。

- 2025年1月:ON SemiconductorがQorvoのSiC JFETビジネスの1億1,500万米ドルの買収を完了しました。

グローバル産業用半導体市場レポートの範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| 技術ノード別(出荷量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm | |||

| 垂直統合型デバイスメーカー(IDM) |

| 設計・ファブレスベンダー |

| 工場自動化およびロボティクス |

| エネルギーおよび電力 |

| 自動車および輸送 |

| 航空宇宙・防衛 |

| 医療機器 |

| 産業用IoTデバイス |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN5カ国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| デバイスタイプ別(デバイスタイプの出荷量は補完情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| 技術ノード別(出荷量は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm | ||||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | |||

| 設計・ファブレスベンダー | ||||

| エンドユーザー産業別 | 工場自動化およびロボティクス | |||

| エネルギーおよび電力 | ||||

| 自動車および輸送 | ||||

| 航空宇宙・防衛 | ||||

| 医療機器 | ||||

| 産業用IoTデバイス | ||||

| その他 | ||||

| 地域別 | 北米 | 米国 | ||

| カナダ | ||||

| メキシコ | ||||

| 南米 | ブラジル | |||

| アルゼンチン | ||||

| 南米その他 | ||||

| 欧州 | ドイツ | |||

| フランス | ||||

| 英国 | ||||

| イタリア | ||||

| スペイン | ||||

| ロシア | ||||

| 欧州その他 | ||||

| アジア太平洋 | 中国 | |||

| 日本 | ||||

| 韓国 | ||||

| インド | ||||

| ASEAN5カ国 | ||||

| オーストラリアおよびニュージーランド | ||||

| アジア太平洋その他 | ||||

| 中東・アフリカ | 中東 | サウジアラビア | ||

| アラブ首長国連邦 | ||||

| トルコ | ||||

| 中東その他 | ||||

| アフリカ | 南アフリカ | |||

| ナイジェリア | ||||

| アフリカその他 | ||||

レポートで回答される主要な質問

2030年に向けた産業用半導体市場の成長見通しは?

市場は2025年の980億5,500万米ドルから2030年までに1,372億6,000万米ドルに拡大し、6.85%のCAGRに相当します。

現在、収益面でリードしている地域はどこですか?

アジア太平洋地域は中国・韓国・台湾・日本への大規模投資により、グローバル収益の34.26%を占めています。

最も速く成長しているデバイスカテゴリーはどれですか?

センサーおよびMEMSはインダストリー4.0の予知保全義務に後押しされ、9.67%のCAGRで最高の成長を記録しています。

SiCおよびGaNデバイスが注目を集めている理由は何ですか?

ワイドバンドギャップ材料は15〜20%のエネルギー節約を実現し、+200°Cまでの温度に耐えるため、過酷な産業環境に理想的です。

政府政策はサプライにどのような影響を与えますか?

米国のCHIPS・科学法や欧州チップス法などのインセンティブは1,000億米ドル以上を新しいファブに投入し、地域のサプライレジリエンスを再形成しています。

主なサプライチェーンリスクは何ですか?

スプルース・パイン産石英などの単一ソース材料への依存と台湾における10nm未満生産の集中が、継続的な脆弱性をもたらしています。

最終更新日: