コンシューマーエレクトロニクス半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

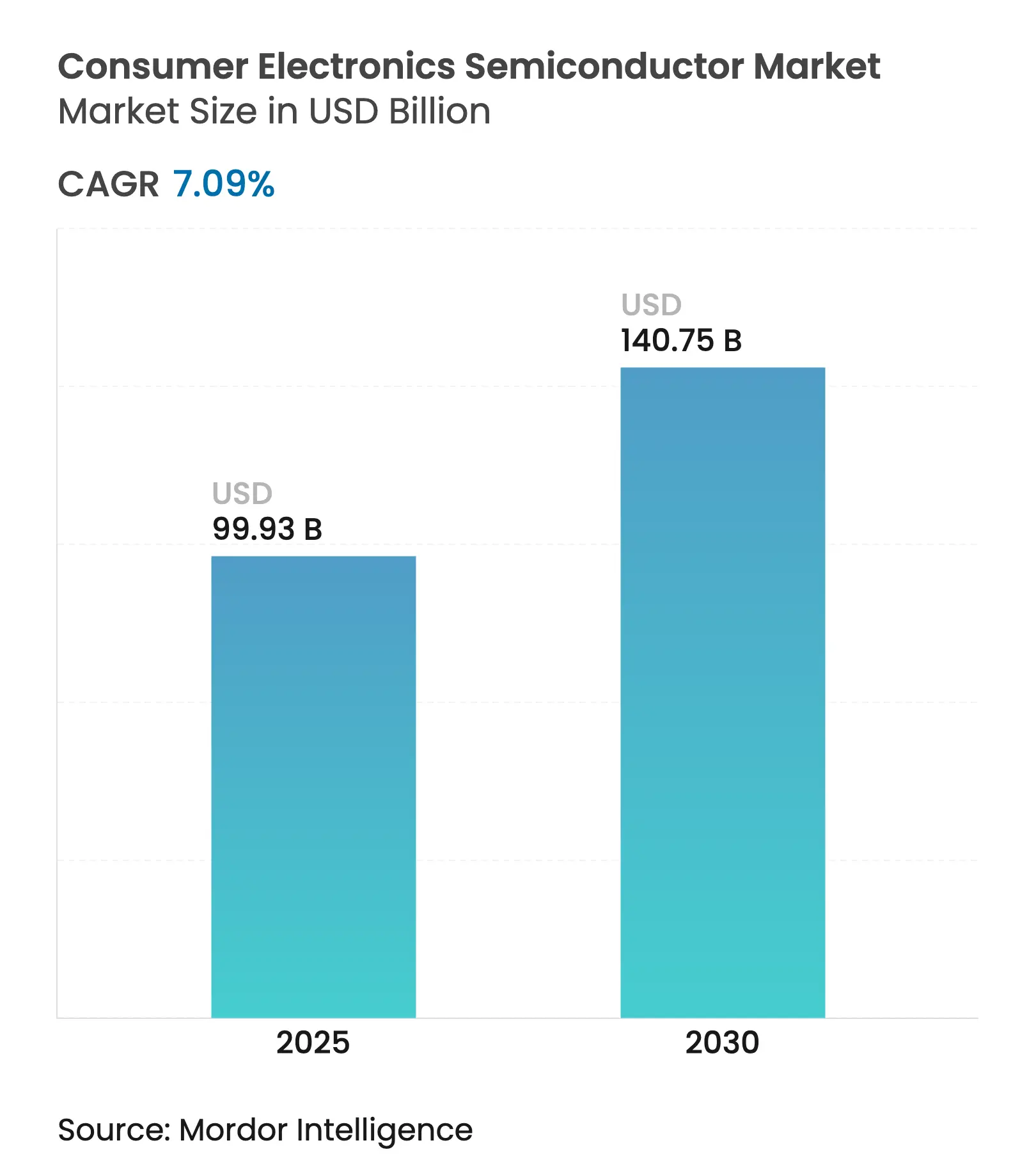

| 市場規模 (2025) | 99.93 十億米ドル |

| 市場規模 (2030) | 140.75 十億米ドル |

| 成長率 (2025 - 2030) | 7.09% CAGR |

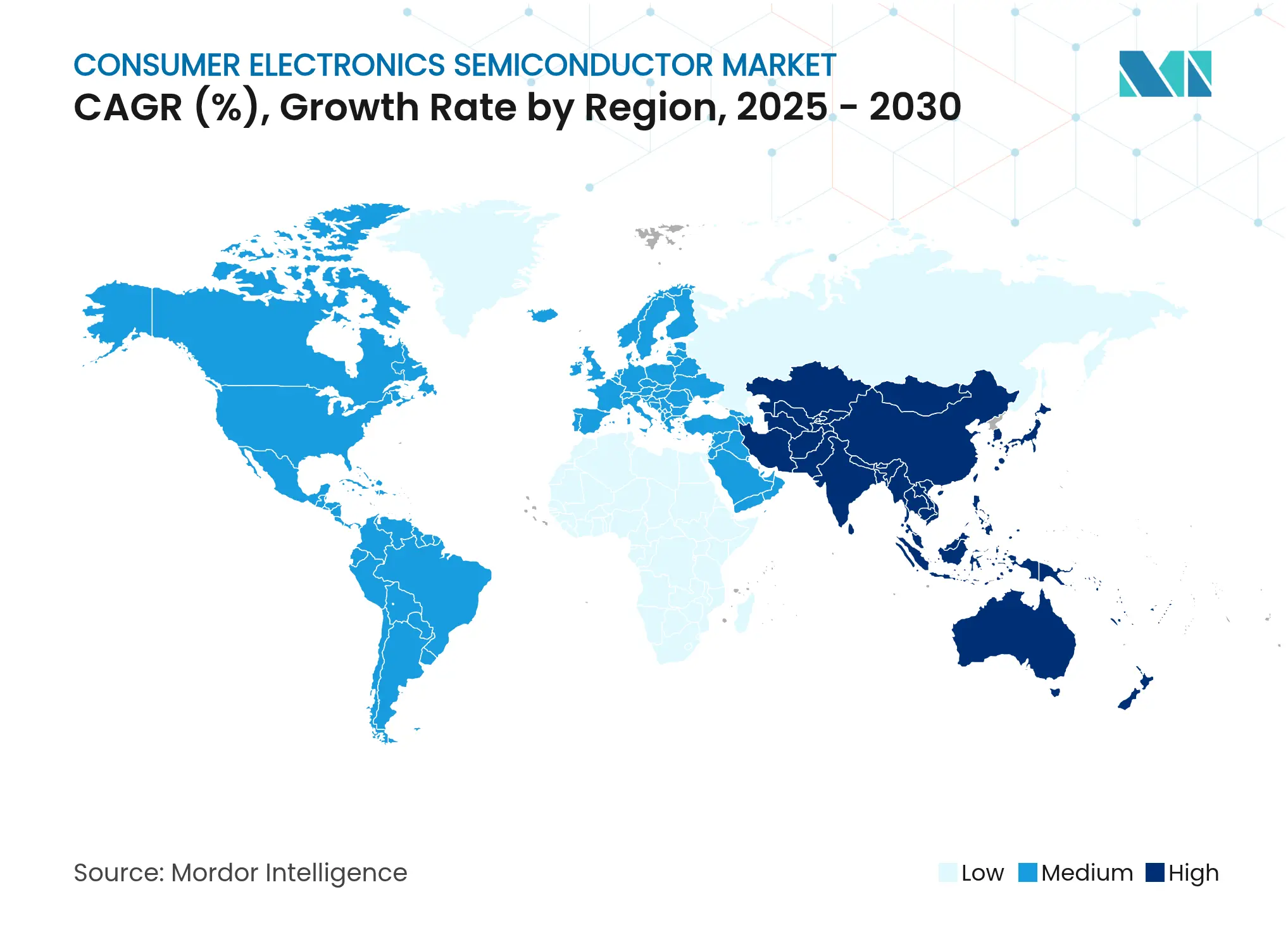

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンシューマーエレクトロニクス半導体市場分析

コンシューマーエレクトロニクス半導体市場規模は2025年に999億3,000万米ドルとなり、2030年までに1,407億5,000万米ドルに達すると予測されており、7.09%のCAGRで拡大します。この拡大は、エンドユーザー需要の底堅さ、人工知能の統合加速、および急速な5G普及を反映しており、これらが合わさってデバイス1台あたりのシリコン搭載量を高水準に維持しています。7nm未満の先端ノードにおける需給ミスマッチの継続と、米国および欧州における政府支援による生産能力増強が相まって、地理的分散化への戦略的関心が高まっています。接続家電におけるエッジAI推論、OLEDおよびミニLEDディスプレイの主流化、そして修理する権利に関する法制度の転換が、いずれも応用分野を広げ、モジュール式チップ設計を促進しています。同時に、部品表(BOM)に対するインフレ圧力と厳格化する持続可能性規制が、メーカーに対してコスト構造とエネルギーフットプリントの改善を迫りながら、市場ポジションの維持を求めています。 [1]Supply Chain 247、「エレクトロニクス部品へのインフレの影響」、supplychain247.com

レポートの主要ポイント

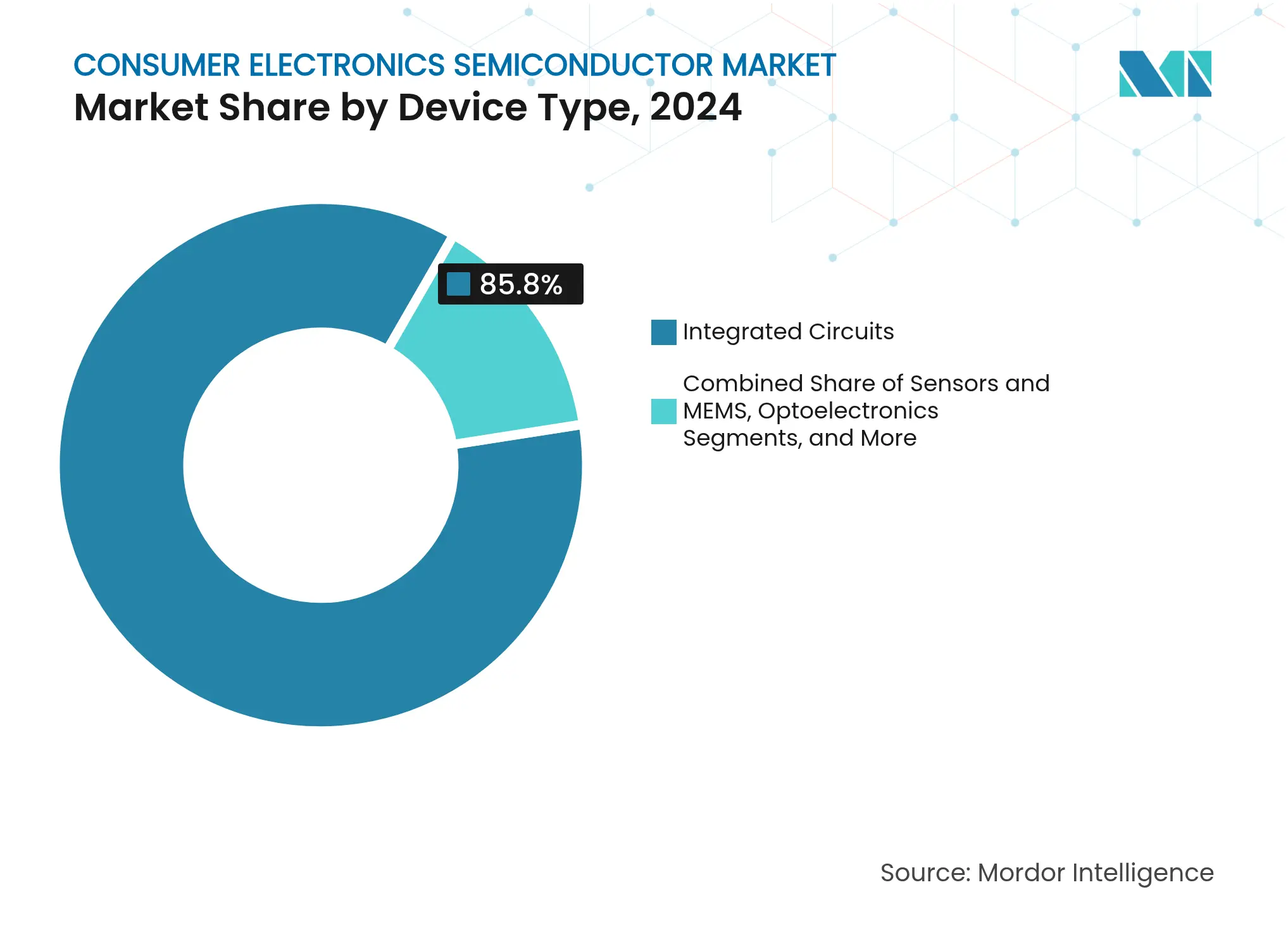

- デバイスタイプ別では、集積回路が2024年のコンシューマーエレクトロニクス半導体市場シェアの85.8%を占め、センサーおよびMEMSは2030年にかけて8.6%のCAGRで拡大する軌道にあります。

- ビジネスモデル別では、IDMプレーヤーが2024年のコンシューマーエレクトロニクス半導体市場規模の66.8%の収益シェアを保持し、デザイン/ファブレスベンダーは2030年にかけて8.2%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2024年のコンシューマーエレクトロニクス半導体市場の51.2%を占め、さらにアジア太平洋は2030年にかけて8.1%のCAGRで最も速い地域成長を達成すると予測されています。

コンシューマーエレクトロニクス半導体市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマート接続デバイスおよびIoTウェアラブルに対する消費者需要の増大 | +1.8% | グローバル;北米・アジア太平洋が中核として先行 | 中期(2〜4年) |

| 先進SoCボリュームを牽引する5Gスマートフォンの急速な普及 | +2.1% | グローバル;新興市場への波及 | 短期(2年以内) |

| デバイスあたりの高機能化を可能にする継続的な小型化 | +1.5% | グローバル;台湾・韓国が主導 | 長期(4年以上) |

| 専用ドライバーおよびイメージセンサーを必要とするOLED/ミニLEDディスプレイの採用拡大 | +1.2% | アジア太平洋が中核;北米・EUへ拡大 | 中期(2〜4年) |

| 専用NPUへの需要を促進する家電製品におけるエッジAI推論の拡大 | +1.9% | 北米・EUが先行;APACが製造を担当 | 中期(2〜4年) |

| モジュール式半導体サブアセンブリへの需要を促進する修理する権利に関する法制度の拡大 | +0.8% | EUが主導;北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進SoCボリュームを牽引する5Gスマートフォンの急速な普及

2025年半ばまでに、出荷される新規スマートフォンの半数以上が5Gモデムを搭載し、特にオンダイAIアクセラレーターを統合したものを中心に、3nmおよび4nmシステムオンチップのウェーハ需要を押し上げます。Qualcommのハンドセットチップ収益は2025年第2四半期に69億3,000万米ドルに達し、中国ブランドがフラッグシップモデルをアップグレードする中、前年同期比12%増となりました。 [2]CNBCスタッフ、「Qualcommは予測を上回るも見通しを下方修正」、cnbc.com MediaTekの2025年第1四半期売上高は前年同期比14.9%増となり、Wi-Fi 7とオンデバイスAIエンジンを統合した高性能Dimensityプロセッサーの勢いを反映しています。Appleが報告している社内ベースバンドロードマップは垂直統合トレンドを強化し、予測期間中にコントラクトファウンドリーの配分を再編する可能性のある将来的なサプライヤー構成の変化を示唆しています。チップレットベースのSoCアーキテクチャの加速は、設計の複雑性をさらに高める一方で市場投入までの時間を短縮し、専門的なEDAおよびサブストレートサプライヤーに有利に働きます。

専用NPUへの需要を促進する家電製品におけるエッジAI推論の拡大

家電製品向けエッジAI収益は、組み込みニューラルプロセッシングユニットがモバイルから大型フォームファクターデバイスへ移行するにつれ、パイロット段階から量産段階へと移行しています。Samsungは2025年にNPU設計チームを200名のエンジニアで拡充し、NPU市場は2030年までに1,170億米ドルに達する見込みです。 [3]KED Globalレポーター、「SamsungがNPUの研究開発を強化」、kedglobal.com Exynos 2400は前世代比14.7倍のパフォーマンス向上を示しており、常時オンの音声・ビジョンワークロードに不可欠なテラオペレーション毎ワットにおける反復的な改善を浮き彫りにしています。QualcommのSnapdragon 8 Gen 3はNPUスループットを98%向上させ、クラウドレイテンシーなしにリアルタイム画像強化を実現します。Alif Semiconductorなどのベンダーが提供する低消費電力NPUコアを組み込んだマイクロコントローラーは、白物家電OEMにとってAIをコスト効率よく実現します。2025年エッジAI技術レポートで取り上げられたハイブリッドエッジ・クラウドフレームワークは、プライバシーと計算効率のバランスをとるワークロードオーケストレーションを強調しています。

専用ドライバーおよびイメージセンサーを必要とするOLED/ミニLEDディスプレイの採用拡大

ミニLEDテレビの出荷台数は2024年に642万台と予測され、前年比59%増となり、初めてOLED出荷台数を上回ります。自動車コックピットのデジタル化が採用を加速させており、車両向けディスプレイパネルの出荷台数は2028年までに2億5,700万台と予測され、高コントラストのローカルディミングゾーンを管理するドライバーICが求められます。拡張現実レンズ向けに重宝されるOLEDオンシリコンマイクロディスプレイは、従来の方式と比較してプログラミング範囲を5倍以上拡大する精密電圧駆動ピクセル回路を必要とします。イメージセンサーベンダーは、透明OLEDパネルの背後でコントラストを最適化する高ダイナミックレンジカメラへのシフトから恩恵を受けます。ドライバーIC生産向けに転用されたレガシー28nm容量を持つアジアのファウンドリーは新たな稼働率向上の道を得て、スマートフォンシリコンサイクルへの依存を軽減します。

モジュール式半導体サブアセンブリへの需要を促進する修理する権利に関する法制度の拡大

2024年7月に発効したEU修理する権利指令は、サプライヤーに対してディスプレイおよびスマートフォンの交換部品と修理文書を少なくとも7年間提供することを義務付け、材料廃棄物を削減し、15年間で消費者に推定1億7,600万ユーロの節約をもたらします。半導体ベンダーは、完全な製品交換なしに部分的なアップグレードを可能にするソケット対応ボード設計とチップレットベースのサブアセンブリで対応しています。Frameworkのモジュール式ラップトップの設計思想とAppleの拡大するトレードインエコシステムは、コンプライアンスへの商業的な道筋を示しています。アナリストは、2025年に販売されるスマートフォンの30%とラップトップの15%が、修理を容易にするモジュール式コンポーネントを搭載するが、逆物流の複雑性を高めると推定しています。循環経済のインセンティブは、チップメーカー、リサイクル業者、小売業者間のより深いパートナーシップを促進しており、二次利用ループを検証するためにクリティカルミネラルを追跡するブロックチェーンパイロットが進行中です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先端ノードにおける需給不均衡と生産能力制約 | −1.4% | グローバル;台湾・韓国に集中 | 短期(2年以内) |

| 半導体技術フローに対する地政学的貿易制限 | −1.1% | 米中間の緊張;グローバルサプライチェーンへの影響 | 中期(2〜4年) |

| OEMをSKU統合に向かわせる部品表インフレの上昇 | −0.9% | グローバル;コスト敏感なセグメントで深刻 | 短期(2年以内) |

| 企業のネットゼロ目標と相反する先端ファブのエネルギー集約性 | −0.7% | グローバル;EU規制および他地域での自主的コミットメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先端ノードにおける需給不均衡と生産能力制約

ファウンドリーのスケジューリングは、循環的な調整にもかかわらず逼迫した状態が続いています。2024年末までに、TSMCの5nmの稼働率はスマートフォン受注の一時停止中に低下しましたが、AIアクセラレーターの受注が急増するにつれ、3nmおよびパイロット2nmの割り当ては急速に超過申し込みとなりました。Samsungは2025年末に2nmのリスク生産を開始することを目指し、Intelは見込まれるTSMCとの合弁事業の支援を受けて2027年までに5nm未満の月産10万枚の生産能力を目標としています。アナリストは、成熟ノードの生産能力が緩和する中でも、2026年以降に11nm未満の供給に構造的なギャップが生じると予測しており、OEMは前払いとより長い拘束力のある供給契約の交渉を余儀なくされています。これらのボトルネックはコンシューマーエレクトロニクス半導体市場の短期的な成長ポテンシャルを抑制しますが、同時にリスクを分散する多地域ファブ投資を促進します。

OEMをSKU統合に向かわせる部品表インフレの上昇

エネルギーコストと長引く物流混乱に起因する2024年以降の部品価格インフレ(20〜30%)が、デバイスブランドに製品ポートフォリオの合理化を迫っています。DRAMはその圧迫を如実に示しており、MicronがDDR5を優先して生産を縮小した後、DDR4 16GBチップは2025年7月に12米ドルに達し、ミッドティアスマートフォンにコスト圧力を加えています。ファウンドリーは光熱費の割増料金と賃金インフレを転嫁し、平均ダイコストを押し上げており、次世代ファブの設備投資は現在300億米ドルを超える可能性があり、価格透明性への精査が強まっています。マージンを守るため、OEMはSKUを合理化し、重要部品のデュアルソーシングを行い、クロスプラットフォーム互換性のためにボードを再設計しており、これらの戦術がコンシューマーエレクトロニクス半導体市場のウェーハ需要パターンを調整しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が市場を支え、センサーがイノベーションを牽引

集積回路は2024年のコンシューマーエレクトロニクス半導体市場において収益の85.8%を占めています。この優位性は、CPU クラスターをAIエンジンおよびモデムブロックと統合するチップレットアーキテクチャを採用したフラッグシップスマートフォン、タブレット、ウェアラブル、スマートテレビSoCの高いシリコン搭載量に起因しています。集積回路向けコンシューマーエレクトロニクス半導体市場規模は、ベンダーが成熟したバックエンド知的財産を完全に放棄することなくエネルギー効率目標を達成するために大量生産品を7nmから4nmへ移行させるにつれ、2030年にかけて着実に拡大すると予測されています。成長は、フォトマスクコストの上昇と、一握りのファウンドリーしか導入できないEUVリソグラフィーツールの必要性によって抑制されています。それでも、ヘテロジニアスなインパッケージスタッキングなどのアーキテクチャ上の突破口は、ノードの縮小なしにパフォーマンス向上を可能にし、ミッドレンジデバイスがプレミアムティアの機能を取り込み、価格帯全体でICの関連性を延長します。

センサーおよびMEMSの出荷台数は、絶対値ベースでは小さいものの、8.6%のCAGRで最も速いセグメント成長を達成します。需要は、自動車向け圧力・慣性ユニット、健康志向ウェアラブルの環境センシング、スマートフォンのペリスコープカメラモジュールから急増しています。センサー向けコンシューマーエレクトロニクス半導体市場シェアは、空間コンピューティングヘッドセットを可能にする超広帯域測位とレーダーオンチップソリューションとともに上昇します。レーザービームスキャニング用MEMSマイクロミラーアレイはARグラスを強化し、気圧センサーはスマートフォンがセンチメートル精度の屋内位置情報を提供し、新たなアプリエコシステムを解放するのに役立ちます。8インチMEMS生産能力を持つファウンドリーはこの恩恵を享受し、レガシーアナログデバイスの弱い需要を相殺し、変動の激しいハンドセットサイクルを超えて収益源を多様化します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:デザインハウスが専門化によりIDMの優位性に挑戦

IDM企業は2024年のコンシューマーエレクトロニクス半導体市場収益の66.8%を保持しています。垂直統合モデルは、プロセス最適化の制御、自社生産能力の配分、OEMとの深いコデザインをもたらします。しかし、そのスケールはまた、エンドユース動向が変化した際の高い固定費と遅い転換速度をもたらします。予測期間にわたり、主要IDMは資産軽量型の競合他社に対する競争力を維持するために、設備投資を主に電力効率の高いロジックと先進パッケージングに向けています。設計ツールベンダーとのパートナーシップが社内IPの再利用を促進し、テープアウトあたりの実効コストを低下させます。

残りの33.2%のシェアを占めながら8.2%のCAGRで成長するファブレス集団は、俊敏性を体現しています。Qualcommがスマートフォンモデムのノウハウをコネクテッドビークルのテレマティクスおよびミックスドリアリティチップに転用する戦略は、設計中心企業が享受するレバレッジを強調しています。Appleの社内シリコン拡大とGoogleのTensorロードマップは、ソフトウェア定義の差別化がカスタムシリコンに依存するという前提を検証し、サードパーティファウンドリーサービスへの需要を加速させています。ファブレスプレーヤーに帰属するコンシューマーエレクトロニクス半導体市場規模は、生産能力へのアクセスが安定していれば、2030年までに600億米ドルを超えると予想されています。しかし、少数の先端ファブへの依存はこれらのベンダーを割り当てリスクにさらし、不足をヘッジするために成熟ノードにダイを分散できるマルチチップレットパーティショニングの探索を促しています。

地域分析

アジア太平洋は2024年のコンシューマーエレクトロニクス半導体市場のグローバル収益の51.2%を生み出し、台湾の先端コントラクト製造能力の66%シェアと中国の積極的な国内補助金プログラムに支えられています。地域成長は、地元ブランドが激しく競争するハンドセットおよびテレビセグメントで際立つためにカメラ、ディスプレイ、AI機能をアップグレードするにつれ、2030年にかけて8.1%のCAGRで予測されています。深センと上海のファウンドリーが28nmおよび14nmラインを追加し、輸入チップへの依存を低減するにつれ、中国のシェアは2027年までに31%に上昇する可能性があります。韓国はメモリの中心地であり続けますが、CHIPS法のインセンティブを確保するために米国ファブへ資本を振り向けることで国内投資が希薄化し、日本および台湾の専門材料サプライヤーが価値を獲得する余地が生まれる可能性があります。

北米はコンシューマーエレクトロニクス半導体市場の19%を占め、2030年にかけて8.5%のCAGRが予測される最も成長の速い地域です。CHIPS法の520億米ドルの資金パッケージは、州レベルの税制優遇措置によって補完され、アリゾナ州、オハイオ州、ニューヨーク州における4nm未満の生産向けに設計されたファブを支援しています。TSMCの400億米ドルのフェニックスキャンパスは2026年までに月産2万枚を目標とし、Intelのファウンドリー再編は外部顧客ボリュームと内部CPU生産を組み合わせた合弁モデルを通じて技術的リーダーシップの奪還を目指しています。これらの施設はAIアクセラレーターと高速接続ダイを優先し、レガシー自動車ノードを超えて地域製品ミックスを多様化し、地域のコンシューマーエレクトロニクス半導体市場規模を押し上げています。

欧州はコンシューマーエレクトロニクス半導体市場の9%を保持しています。そのシェアはアジア太平洋および北米に遅れをとっていますが、EUは430億ユーロを超えるインセンティブプールを通じて2030年までに生産能力を倍増させることを目指しています。3nmファブへの補助金承認を行ったドイツと、主権的なパッケージング能力のためのイニシアチブを持つフランスは、政策の活力を示しています。しかし、人材不足と長い環境許可サイクルが着工を遅らせ、短期的な生産量の成長を抑制しています。それでも、欧州はウェーハ装置、アナログ電力デバイス、窒化ガリウムRFソリューションにおいて卓越しており、これらは高マージンで戦略的価値の高いセクターです。欧州半導体地域連合などの協力プラットフォームは、既存のサプライチェーンを混乱させることなく技術的主権の野望を強化する国境を越えた研究開発を促進しています。

競合環境

グローバルファウンドリーの集中度は依然として高く、TSMCが61.7%のシェアを占め、Samsungが17%で続き、GlobalFoundries、UMC、SMICが残りの大部分を構成しています。 [4]Macrowise Brief、「グローバルファウンドリーシェア2024年」、macrowise.substack.com TSMCの3nmにおける先行者利益は、帯域幅の限界を押し広げるトランスフォーマーモデルのためにトランジスタ密度向上を切望するAIチッププロバイダーを引き付けています。Samsungは社内EUVクラスターを活用してメモリとロジックのロードマップを同期させ、Intelはプロセスノードの加速と外部顧客獲得を通じて巻き返しを図っています。コンシューマーエレクトロニクス半導体市場において、Apple、Amazon、Googleが独自のAIエンジンを組み込んだカスタムSoCを開発し、ソフトウェア機能とシリコン能力の間のフィードバックループを短縮するにつれ、垂直統合が強まっています。

ムーアの法則の減速がサブストレート設計の重要性を高める中、先進パッケージングを巡る戦略的提携が差別化要因となっています。TSMCは2024年から2026年にかけてCoWoS生産能力を80%拡大しており、1TB/sを超えるパッケージ帯域幅を必要とするAI GPUをホストするためです。SamsungとAmkorは、タブレットおよびフォルダブルを対象とした大面積ダイスタックの平方ミリメートルあたりのコストを低減できるファンアウトパネルレベルパッケージングに投資しています。2025年にUS-JOINTコンソーシアムに参加した3Mなどの材料サプライヤーは、薄型コンシューマーデバイスにおける慢性的な熱ボトルネックを解決する、垂直積層ダイレットからの熱を放散する熱伝導性接着剤を導入しています。

新興の破壊者は地政学的な空白を追っています。上海を拠点とするSMICは、輸出ライセンス制約を回避することを目的として、深紫外線のみを使用した5nmラインの開発を進めています。CMOSセンサーの主要ベンダーであるWill Semiconductorは、グローバルなハンドセット市場の軟調にもかかわらず、堅調な国内スマートフォン買い替えサイクルから恩恵を受け、二桁成長を記録しています。米国では、SkyWaterによるInfineonのオースティンファブの買収が、自動車および防衛顧客向けの成熟ノード供給を解放し、信頼できる国内生産を求める規制当局の要請を支援しています。競争上の対話は現在、カーボン削減ロードマップに同等の重みを置いており、主要プレーヤーは2030年までに100%再生可能電力を誓約し、低炭素グリッドの近くに位置するファブを優遇し、電力プロバイダーとの新たなパートナーシップを触媒しています。

コンシューマーエレクトロニクス半導体産業のリーダー企業

Qualcomm Incorporated

MediaTek Inc.

Samsung Electronics Co., Ltd.

Intel Corporation

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:IntelとTSMCは、TSMCがIntel施設の20%の株式を取得するファウンドリー合弁事業の設立に合意し、米国の政策インセンティブと量産ロードマップを整合させました。

- 2025年2月:SkyWater Technologyは、Infineonの200mmオースティン製造施設を買収し、産業・防衛グレードチップの米国生産能力を強化し、約1,000人の雇用を守りました。

- 2025年2月:3MはUS-JOINTコンソーシアムに参加し、AIおよび高性能コンピューティング向けの先進パッケージング材料を迅速に開発するためのシリコンバレー研究開発ハブを開設しました。

- 2025年1月:onsemiは、Qorvoの炭化ケイ素JFET技術事業を1億1,500万米ドルで買収を完了し、高効率AIデータセンターおよび電気自動車を対象とするEliteSiCポートフォリオを拡大しました。

- 2025年1月:FemtosenseとABOV Semiconductorは、超低消費電力AIアクセラレーターとCortex-M0+ MCUを組み合わせたシステムインパッケージを発表し、白物家電の常時リスニング音声インターフェースを対象としています。

グローバルコンシューマーエレクトロニクス半導体市場レポートの調査範囲

半導体デバイスとは、シリコンなどの半導体材料から作られた電子部品です。可変電気伝導性を示し、電流の制御と操作を可能にします。一般的な半導体デバイスには、トランジスタ、ダイオード、集積回路が含まれます。これらのデバイスは現代のエレクトロニクスの基本であり、信号増幅、スイッチング、信号処理などの機能を果たします。マイクロチップの中核を形成し、コンピューター、スマートフォン、その他無数の電子デバイスの動作を可能にし、技術主導の世界の機能に不可欠な存在となっています。

コンシューマー産業における半導体デバイス市場は、ディスクリート半導体、オプトエレクトロニクス、センサー、集積回路(アナログ、ロジック、メモリ、マイクロ(マイクロプロセッサー、マイクロコントローラー、デジタルシグナルプロセッサー))を含む様々なセグメントに分かれています。この市場分析は、米国、欧州、日本、中国、韓国、台湾、その他の地域を対象としています。

市場規模と将来予測は、これらの各セグメントについて金額(米ドル)で表されています。

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| 技術ノード別(出荷台数は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| IDM |

| デザイン/ファブレスベンダー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| デバイスタイプ別(デバイスタイプの出荷台数は補完情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| 技術ノード別(出荷台数は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | IDM | |||

| デザイン/ファブレスベンダー | ||||

| 地域別 | 北米 | 米国 | ||

| カナダ | ||||

| メキシコ | ||||

| 南米 | ブラジル | |||

| アルゼンチン | ||||

| その他の南米 | ||||

| 欧州 | ドイツ | |||

| 英国 | ||||

| フランス | ||||

| イタリア | ||||

| スペイン | ||||

| その他の欧州 | ||||

| アジア太平洋 | 中国 | |||

| 日本 | ||||

| 韓国 | ||||

| インド | ||||

| シンガポール | ||||

| オーストラリア | ||||

| その他のアジア太平洋 | ||||

| 中東・アフリカ | 中東 | サウジアラビア | ||

| アラブ首長国連邦 | ||||

| トルコ | ||||

| その他の中東 | ||||

| アフリカ | 南アフリカ | |||

| ナイジェリア | ||||

| エジプト | ||||

| その他のアフリカ | ||||

レポートで回答される主要な質問

コンシューマーエレクトロニクス半導体市場の現在の価値はいくらですか?

市場は2025年に999億3,000万米ドルと評価されており、2030年までに1,407億5,000万米ドルに達すると予測されています。

コンシューマーエレクトロニクス半導体において収益をリードする地域はどこですか?

アジア太平洋が51.2%のシェアでリードしており、台湾の支配的なファウンドリー生産能力に支えられています。

最も速く成長しているデバイスカテゴリーはどれですか?

センサーおよびMEMSが最も速い成長を達成しており、2030年にかけて8.6%のCAGRで上昇しています。

修理する権利に関する規制はチップ需要にどのような影響を与えますか?

新しいEU規制はモジュール式サブアセンブリを優遇し、現場での修理を簡素化するソケット対応ロジックおよびメモリチップへの需要を促進します。

ファブレス半導体企業の見通しはどうですか?

ファブレスベンダーは、アウトソーシング製造を活用し、カスタムAIおよび接続設計にリソースを集中させることで、2030年にかけて8.2%のCAGRで成長すると予測されています。

5Gの普及は半導体収益にどのような影響を与えますか?

5Gスマートフォンは先進SoCボリュームの急増を牽引し、3nmおよび4nmウェーハ生産能力への需要を高め、市場拡大を促進します。

最終更新日: