シリコン上GaN技術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

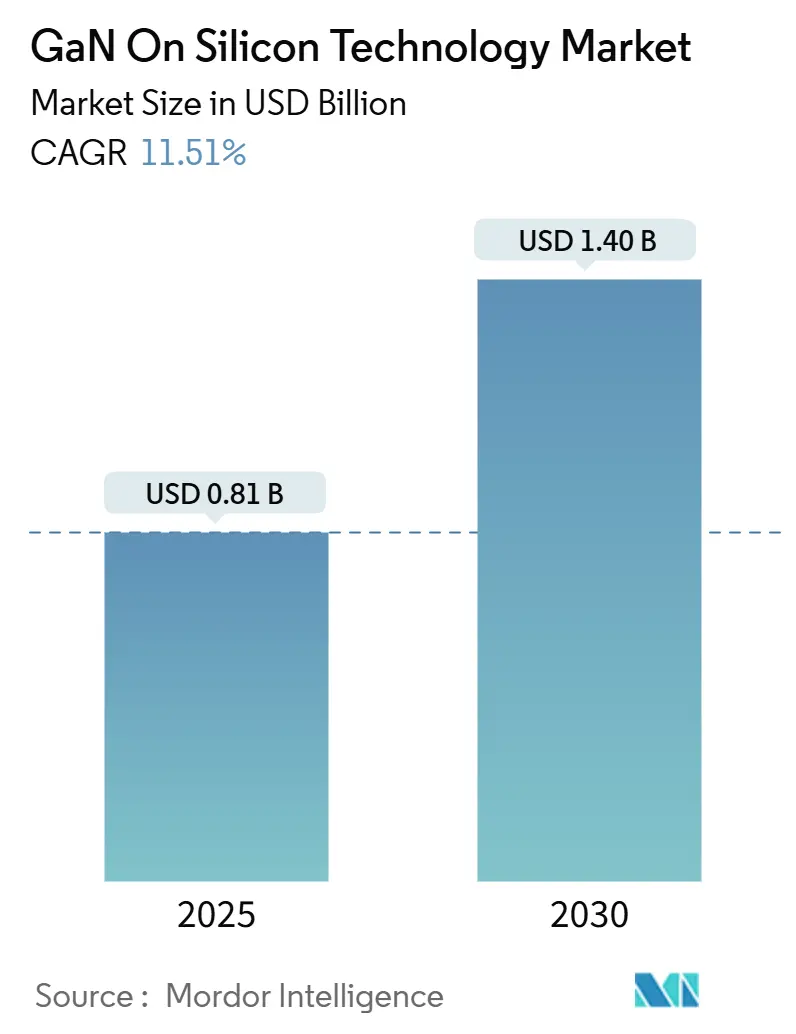

| 市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2030) | 1.40 十億米ドル |

| 成長率 (2025 - 2030) | 11.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコン上GaN技術市場分析

シリコン上GaN技術市場規模は2025年に8億1,000万米ドルに達し、CAGR 11.51%で成長して2030年までに14億米ドルに拡大する見込みです。パワーエレクトロニクス向けワイドバンドギャップ材料への依存度の高まり、5Gインフラの移行、電気自動車(EV)充電量の増加、AIデータセンターにおける効率化需要が相まって、シリコン上GaN技術市場は主流シリコンの成長率を大幅に上回る勢いで拡大しています。メーカーは8インチおよび12インチの大口径ウェーハへの移行によりコスト優位性を獲得し、デバイス当たりコストを低減しながら歩留まりを向上させています。この技術の効率優位性は、より小型・軽量・低発熱のシステムに直結し、テレコム無線機、ファストチャージャー、サーバー電源においてデザインウィンの勢いを生み出しています。ガリウムのサプライセキュリティへの懸念が国内ウェーハ生産能力への戦略的投資を促す一方、継続的な信頼性向上によりGaN-Si熱膨張不整合に関する従来の懸念が緩和されています。こうした要因の中、シリコン上GaN技術市場は、既存のシリコンおよびシリコンカーバイドソリューションを置き換える大きな機会を見込む垂直統合型デバイスメーカーとファブレス専業企業の双方を引き付け続けています。

主要レポートのポイント

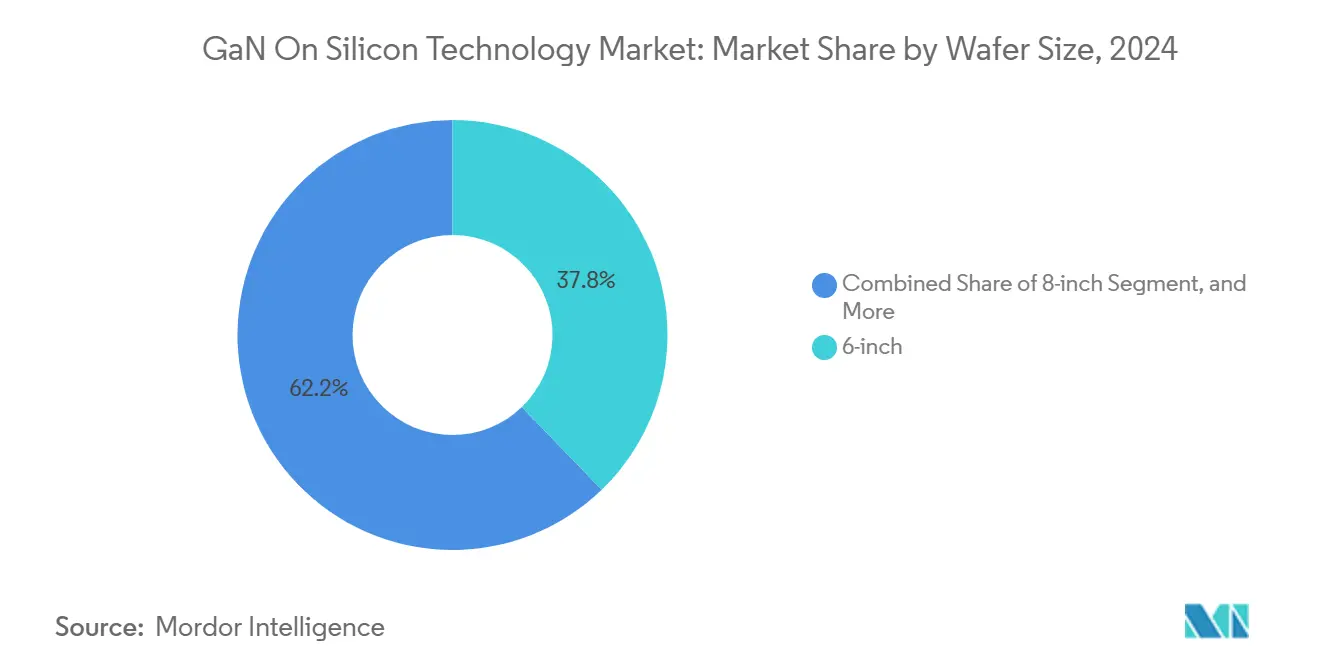

- ウェーハサイズ別では、6インチ基板が2024年のシリコン上GaN技術市場シェアの37.8%を占め、8インチセグメントは2030年にかけてCAGR 12.4%を記録する見込みです。

- デバイスタイプ別では、ディスクリート高電子移動度トランジスタ(HEMT)が2024年の売上高の35.2%をリードし、パワー集積回路は2030年にかけてCAGR 13.0%で拡大する軌道にあります。

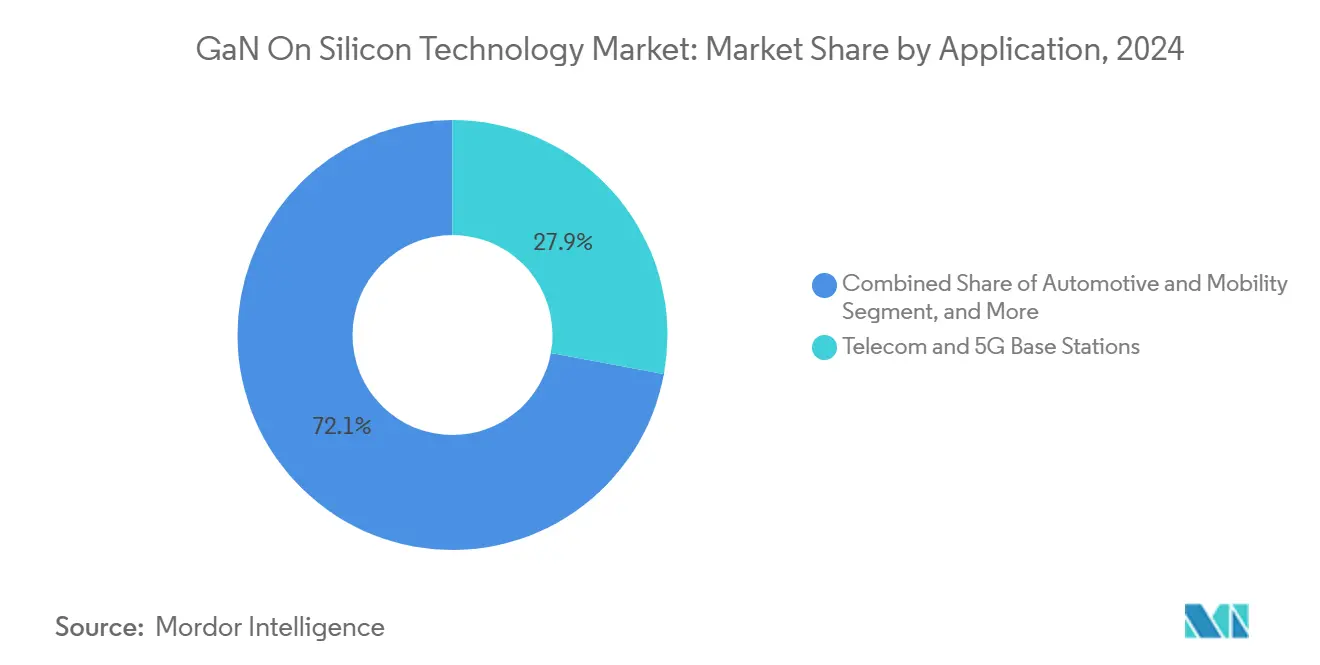

- アプリケーション別では、テレコムおよび5G基地局が2024年のシリコン上GaN技術市場規模の27.9%を占め、再生可能エネルギー向けマイクロインバーターが最速のCAGR 11.9%を示す見通しです。

- エンドユーザー別では、完成品メーカー(OEM)が2024年需要の67.8%を占め、Tier-1自動車サプライヤーが2030年にかけて最も高いCAGR 13.4%の成長を示しています。

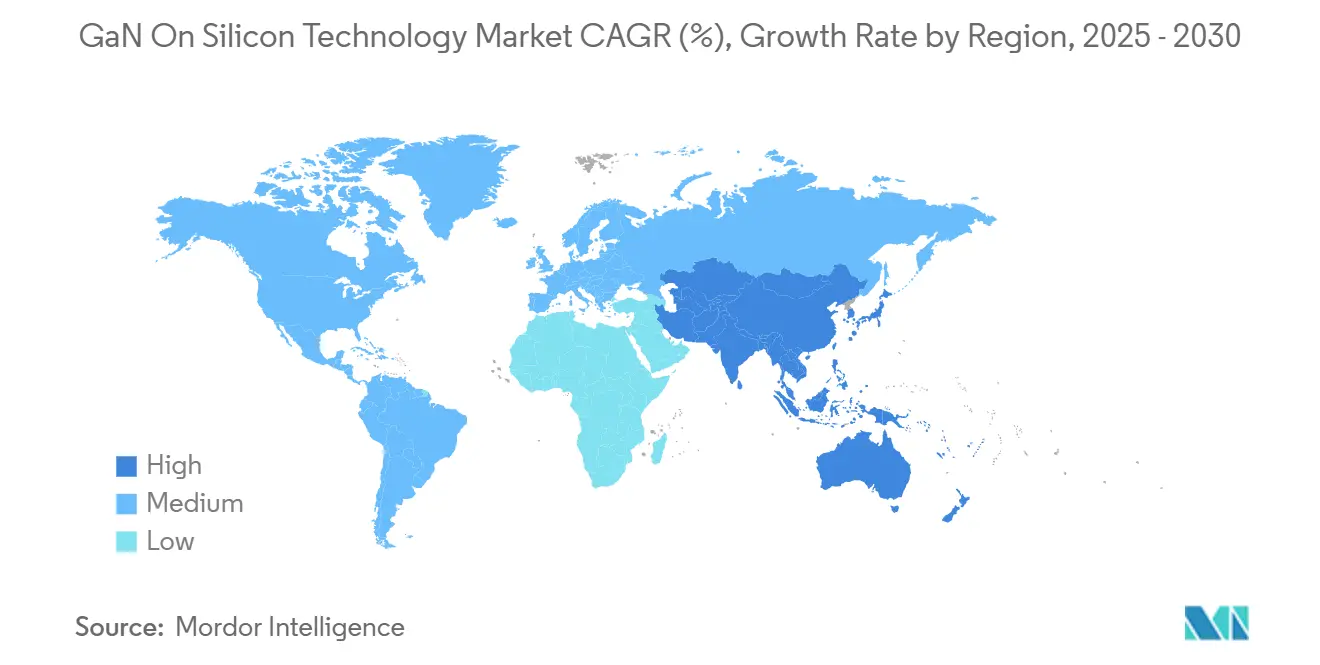

- 地域別では、北米が2024年売上高の36.5%を占め、アジア太平洋地域がCAGR 12.7%で2030年にかけて成長をリードすると予測されています。

シリコン上GaN技術グローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 8インチGaN-on-Siウェーハへの移行 | +2.8% | グローバル、北米およびアジア太平洋地域での早期採用 | 中期(2〜4年) |

| 5G基地局およびファストチャージャーからの需要急増 | +3.2% | グローバル、アジア太平洋地域および北米に集中 | 短期(2年以内) |

| EVパワートレインのオンボードチャージャー向けGaNへのシフト | +2.1% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| データセンターPSUの3kW超GaN設計への移行 | +1.9% | グローバル、北米主導 | 短期(2年以内) |

| IEC家電効率規制によるGaN SMPSの普及促進 | +1.2% | EUおよび北米、グローバルへ拡大 | 長期(4年以上) |

| 国家ガリウム供給インセンティブ | +0.9% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

8インチGaN-on-Siウェーハへの移行がデバイス当たりコストを低減

シリコン上GaN技術市場のコストカーブはウェーハ径に左右されます。Texas Instrumentsは、レガシーシリコン製造装置を活用しながら1ウェーハ当たりのダイ数を2.3倍に増やし、設備投資とユニットコストを同時に削減する8インチ量産ランプアップを実証しました。Infineonは12インチパイロットウェーハを実証済みで、2026年までの量産化を目指しており、シリコンMOSFETとの価格差を縮める一歩として期待されています。[1]Infineon Technologies、「Infineonが300mm GaN技術を先導」、infineon.com大口径基板はエピタキシャルコストの比率を本質的に低下させます。このコストは歴史的にデバイス費用の最大60%を占めており、ウェーハサイズの拡大に伴い欠陥密度が低下するという初期歩留まりデータも示されています。8インチ互換性を確認したファウンドリーは、コンシューマーチャージャー、テレコム無線機、サーバー電源に対して即座のスケールメリットを解放します。その結果、コスト低下によりGaNの効率優位性を損なうことなく対応可能な量が拡大します。

5G基地局およびファストチャージャーからの需要急増

グローバルな5G展開は、旧来のヒ化ガリウムデバイスを凌駕する高周波・高出力無線機を必要としています。GaNは3〜6倍の電力密度を実現し、より小型のアンプフットプリントとビット当たりエネルギー消費の削減を可能にします。並行して、コンシューマー向けファストチャージャーでも勢いが増しており、GaNの高スイッチング速度により65W〜100W USB-C設計のチャージャー体積が半減します。通信事業者が四半期ごとに数万台の5G無線機を展開し、ブランド名のあるスマートフォンメーカーがパフォーマンスを視覚的に示すコンパクトなGaNチャージャーを同梱することで採用が加速しています。これら二つの量的エンジンが合わさることでファブ稼働率を高く維持し、シリコン上GaN技術市場における持続的な二桁成長を支える追加設備投資を促しています。

EVパワートレインのオンボードチャージャー向けGaNへのシフト

重量削減とエネルギー効率は次世代EVアーキテクチャの中心に位置しています。GaNデバイスは48Vパワーサブシステムを実現し、ハーネス重量を最大40%削減するとともに、シリコンIGBTと比較して変換損失を低減します。MazdaとROHMは2027年度までにGaNベースの充電エレクトロニクスを提供する共同プログラムを正式化しており、少量プロトタイプを超えたOEMのコミットメントを示しています。Tier-1サプライヤーはGaNスイッチをコンパクトなDC-DCモジュールに組み込み、狭いエンジンルームスペースに対応することで長年のパッケージング課題を解決しています。特に欧州における充電効率向上への規制圧力が迅速なデザインインを促しています。その結果、自動車需要はエンドユーザーの中で最も速い複合成長を記録し、シリコン上GaN技術市場に大きな増分量をもたらしています。

データセンターPSUの3kW超GaNアーキテクチャへの移行

AIワークロードはラック電力を120kW超に引き上げ、データセンター事業者は97%以上の効率で3kWを超える変換ステージを追求せざるを得なくなっています。InfineonのリファレンスデザインはGaNスイッチとデジタルコントローラーを組み合わせ、8kW電源で97.5%の効率を達成し、冷却負荷と電力コストを削減しています。ROHMのEcoGaNを採用したMurataの5.5kWユニットが2025年に量産に入ることで、主流としての準備が整ったことが確認されています。NavitasとNVIDIAは800V高電圧直流(HVDC)配電で協力しており、さらに過酷な変換比率に対するGaNの余裕を示しています。環境目標に迫られた事業者はPUEの即時改善を定量化し、GaNのプレミアムを正当化しています。累積的に、データセンターの採用はシリコン上GaN技術市場の高マージン部分を支え、長期的な設備拡張への信頼を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GaN-Si熱膨張不整合による信頼性懸念 | -1.8% | グローバル、自動車および産業分野で顕著 | 中期(2〜4年) |

| 高出力牽引用途ではSiCコストカーブが依然SiCに有利 | -1.4% | グローバル、自動車牽引用途に集中 | 長期(4年以上) |

| エピタキシー用Sc₂O₃/AlNバッファー供給の不足 | -0.9% | グローバル、先端製造に影響 | 短期(2年以内) |

| ガリウム原料に対する中国の輸出規制 | -1.1% | グローバル、米国およびEUで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GaN-Si熱膨張不整合による信頼性懸念

GaN層とシリコン基板の間の54%の熱膨張係数差が、急激な温度変動時に機械的応力を生じさせます。長期サイクル試験では、100Kの温度変動を伴う22万回のパワーサイクル後にビア破損が報告されており、15年間の耐用年数が必須とされる自動車認定においてハードルを高めています。バッファー層エンジニアリングにより部分的な緩和が図られていますが、追加のエピタキシーステップがコストと複雑性を高めています。継続的な負荷変動にさらされる自動車および工場自動化の顧客は、長期バーンイン証明を要求し、設計サイクルを長期化させています。堅牢なパッケージングおよびヒートスプレッダーソリューションが量産レベルで普及するまで、信頼性懸念がミッションクリティカル分野への普及率を制限し、シリコン上GaN技術市場の近期成長を抑制しています。

ガリウム原料に対する中国の輸出規制

中国は一次ガリウムの98%を生産しており、2023年に課された輸出規制がグローバルサプライチェーン全体に波及しています。米国地質調査所は、ガリウム不足が国内ファブを混乱させた場合、GDPに34億米ドルの損失が生じる可能性があると試算しています。[2]米国地質調査所、「ガリウム輸出禁止の影響」、usgs.gov150%を超える価格急騰はコスト敏感なコンシューマーチャージャー設計を妨げ、ジャストインタイム在庫を複雑化させています。米国のCHIPS法はガリウム回収プロジェクトへの資金を割り当てていますが、リサイクル供給が意味のある量に達するまでには数年を要します。不確実性がデバイスメーカーにデュアルソース確保と安全在庫の再調整を促し、運営コストを増加させています。政策支援が最終的にリスクを軽減するものの、短期的なガリウム価格変動がシリコン上GaN技術市場の勢いを削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハサイズ別:コスト効率の高いスケールが8インチ生産に傾く

6インチフォーマットは、レガシー化合物ファブ全体の既設製造装置に適合することから、2024年のシリコン上GaN技術市場シェアの37.8%を維持しました。しかし8インチ基板は、主流シリコンファウンドリーラインに適合し、1ウェーハ当たりのダイ数が2倍以上となりアンペア当たりコストを大幅に削減することから、CAGR 12.4%を記録しています。Infineonの12インチパイロットはシリコンMOSFETのコスト構造と同等になる実現可能な道筋を示しており、量産歩留まりが安定すればコンシューマーエレクトロニクスの変曲点への舞台を整えています。

スケーリングの勢いがサプライヤー戦略を形成しています。専業GaNスタートアップは資本障壁を回避するために8インチファウンドリーと提携し、垂直統合型デバイスメーカーは供給リーダーシップを確保するために12インチパイロットラインにリソースを投入しています。エピタキシャルベンダーは大口径での均一な膜厚を維持する高温リアクターに投資しており、これは自動車認定の前提条件です。ウェーハサイズ競争はシリコン上GaN技術市場規模の参入障壁を直接引き下げ、急成長するコンシューマー製品と幅広い産業用電源の総対応需要を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:統合化がパワーICの普及を加速

ディスクリートHEMTは、成熟したゲートドライブエコシステムと簡便な認定プロセスにより、2024年売上高の35.2%を占めました。GaNスイッチと制御・保護機能、場合によってはシリコンロジックを組み合わせたパワー集積回路は、スペースを消費しEMIリスクを加える外部ドライバーボードを不要にすることでCAGR 13.0%で成長しています。集積設計はスイッチング周波数をマルチMHz領域に押し上げ、受動部品を小型化します。

システム開発者は設計サイクルの短縮と部品表の削減を歓迎しており、ODMは新しいコンシューマーチャージャーやオーディオアンプ向けにターンキーGaN ICを好む傾向にあります。先進的なマルチチップパッケージングが積層ダイから熱を逃がし、信頼性への懸念に対処しています。時間の経過とともに、統合化が総所有コストを縮小し、シリコン上GaN技術市場における大量生産アプリケーションのデフォルト選択としてパワーICを位置づけています。

アプリケーション別:再生可能エネルギーが成長エンジンとして台頭

テレコムおよび5Gインフラは、効率的なRF増幅に対する通信事業者の需要を反映して2024年売上高の27.9%を吸収しました。太陽光マイクロインバーターおよびより広範な再生可能エネルギーシステムは、GaNの高周波動作がより小型の磁性部品を可能にし変換効率を1〜2ポイント向上させることから、最高のCAGR 11.9%を記録しています。系統連系点でのインバーター損失を制限する規制フレームワークが、設置業者にこれらの利点を求めさせています。

分散型発電ハードウェアのシリコン上GaN技術市場規模は、住宅用設置業者がプラグアンドプレイ型マイクロインバーターを採用するにつれてさらに拡大しています。耐久性も重要です。同一の負荷ストレス下でのGaNの低いジャンクション温度が寿命を延ばし、20年間の屋根設置保証と整合しています。再生可能エネルギー需要はこうしてGaNをニッチなテレコム部品から、スケール製造投資を引き付ける主流パワーデバイスへと変革しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車Tier-1が需要の地平を再形成

OEMは、スマートフォン、基地局、産業用制御機器への直接調達により、2024年の調達の67.8%を維持しました。しかし自動車Tier-1サプライヤーは、次世代EVの中核をなすオンボードチャージャー、DC-DCコンバーター、レーダーモジュールにGaNを組み込むことでCAGR 13.4%を達成しています。自動車認定がかつて採用を制限していましたが、初期のデザインウィンが成熟しつつある信頼性を裏付けています。

調達ダイナミクスが進化しています。Tier-1はガリウム価格変動からプログラムを守るために複数年の供給契約を確保し、ウェーハ製造業者の収益可視性を効果的に平準化しています。より多くの自動車メーカーが800Vドライブトレインに移行するにつれて、補助変換ステージでのGaN普及が加速し、シリコン上GaN技術市場に深みを加えています。

地域分析

北米は、GlobalFoundriesの施設でGaNラインを拡張するためのCHIPS法資金15億米ドルを背景に、2024年売上高の36.5%を占めました。防衛調達はレーダーおよび電子戦エレクトロニクス向けの安全な国内サプライチェーンを優先し、高マージンのアンカー需要を確保しています。カナダの再生可能エネルギー拡大とメキシコのEVサプライチェーン投資が地域消費を拡大し、米国を超えた広がりをもたらしています。

欧州は厳格な家電および産業用モーター効率規制を活用してGaN採用を拡大しています。ドイツの自動化クラスターは工場エネルギーコスト削減のためにGaNへ移行し、英国は高密度5Gカバレッジのためにスモールセル無線機向けGaNを優先しています。EUチップス法は地域ファウンドリーへの資本を割り当て、アジアの基板輸送への依存を低減しています。自動車大手は、欧州連合が車両効率規制を強化する中、戦略的自律性を確保するために地域GaNサプライヤーと設計ロードマップを整合させています。

アジア太平洋地域は主に中国の生産能力拡大と日本の材料リーダーシップにより、最速のCAGR 12.7%を示しています。中国の五カ年計画はワイドバンドギャップ半導体を戦略的柱として位置づけ、新規8インチファブの建設と垂直GaN研究開発プログラムの両方を支援しています。日本は高歩留まりGaNエピタキシーに不可欠な有機金属化学気相成長リアクターと基板研磨機を供給しています。韓国はこのモデルを複製し始めており、メモリーファブのノウハウとパワーデバイスの専門知識を組み合わせています。一方、インドの100億米ドルのインセンティブスキームはテレコムおよび防衛向けGaNパイロットラインを対象としています。アジアにおける生産量の増加は総じてグローバル価格を引き下げ、シリコン上GaN技術市場での採用を加速させています。

競合環境

シリコン上GaN技術市場は、大規模な資本基盤を活用する垂直統合型デバイスメーカーと設計革新を推進する専業企業の間でバランスを保っています。Infineon、Texas Instruments、Nexperiaは8インチの改造と12インチラインのテストにより製造スケール競争をリードしています。Navitas、EPC、TransphormはパワーIC統合に集中し、ファストチャージャーとデータセンターブロックでデザインウィンを確保しています。RenesasによるTransphormの3億3,900万米ドルの買収は統合化を例示し、主流としての受け入れを示しています。[3]Renesas Electronics、「RenesasがTransphormの買収を完了」、renesas.com

知的財産の出願は、サプライヤーが現在シリコンカーバイドが支配する1,200V超への電圧拡張を求めるにつれて、垂直GaNアーキテクチャに集中しています。ゲート設計、バッファーエンジニアリング、パッケージングにおける特許競争が激化し、後発参入者への参入障壁を形成しています。同時に、ガリウム供給リスクが欧米プレーヤーに長期原料契約の確保を促し、競合環境をさらに細分化しています。

パートナーシップモデルが進化しています。ファブは供給安全のために基板メーカーと連携し、自動車Tier-1企業は信頼性プロトコルを共同開発し、クラウド事業者は高密度PSUで協力しています。上位5社の累積売上高が約55%に達することから中程度の集中度が続いており、専業参入者がニッチを開拓する一方、既存企業はウェーハスケール経済によりシェアを守っています。

シリコン上GaN技術産業リーダー

Infineon Technologies AG

NXP Semiconductors N.V

Toshiba Corporation

Renesas Electronics Corporation

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Texas Instrumentsはデータセンター電源向けに98%超の効率を達成するGaNパワーステージを発表し、6kW超の初の48V ホットスワップeFuseを公開しました。

- 2025年3月:Nexperiaは、LEDドライバーおよびPFCステージ向けに40Vから700Vまでの12種類のエンハンスメントモードGaN FETをリリースしました。

- 2025年2月:Navitas Semiconductorは2024年度売上高8,330万米ドルを報告し、GaN売上高が前年比50%超の成長を達成したと発表しました。

- 2025年1月:バーモントGaN技術ハブは、GaN人材育成とパイロット製造を拡大するために2,370万米ドルのEDA資金を確保しました。

シリコン上GaN技術グローバル市場レポートスコープ

| 2インチ |

| 4インチ |

| 6インチ |

| 8インチ |

| 12インチ |

| ディスクリートパワートランジスタ(HEMT) |

| 集積回路(パワーIC) |

| パワーモジュール |

| RFフロントエンドモジュール |

| その他のデバイスタイプ |

| コンシューマーエレクトロニクスおよびファストチャージャー |

| テレコムおよび5G基地局 |

| 再生可能エネルギーおよび太陽光マイクロインバーター |

| 自動車およびモビリティ |

| 産業用モータードライブおよびUPS |

| 防衛・航空宇宙RF |

| その他のアプリケーション |

| OEM |

| ODM / EMS |

| Tier-1自動車サプライヤー |

| 電力変換専業企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| ウェーハサイズ別 | 2インチ | ||

| 4インチ | |||

| 6インチ | |||

| 8インチ | |||

| 12インチ | |||

| デバイスタイプ別 | ディスクリートパワートランジスタ(HEMT) | ||

| 集積回路(パワーIC) | |||

| パワーモジュール | |||

| RFフロントエンドモジュール | |||

| その他のデバイスタイプ | |||

| アプリケーション別 | コンシューマーエレクトロニクスおよびファストチャージャー | ||

| テレコムおよび5G基地局 | |||

| 再生可能エネルギーおよび太陽光マイクロインバーター | |||

| 自動車およびモビリティ | |||

| 産業用モータードライブおよびUPS | |||

| 防衛・航空宇宙RF | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | OEM | ||

| ODM / EMS | |||

| Tier-1自動車サプライヤー | |||

| 電力変換専業企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

シリコン上GaN技術市場は2030年までにどの収益マイルストーンに達しますか?

シリコン上GaN技術市場はCAGR 11.51%で2030年までに14億米ドルに達すると予測されています。

シリコン上GaN技術において最も速く成長するウェーハサイズはどれですか?

8インチウェーハはダイ出力を2倍にし既存シリコンファブを活用できることから、CAGR 12.4%で拡大しています。

GaNが5G無線電力増幅器に好まれる理由は何ですか?

GaNはレガシーヒ化ガリウムデバイスと比較して3〜6倍の高い電力密度を実現し、より小型で効率的な5G無線機を可能にします。

EV製造業者はGaNオンボードチャージャーからどのような恩恵を受けますか?

GaNは配線重量を最大40%削減し変換効率を向上させる48Vサブシステムをサポートし、車両航続距離を延ばします。

GaN-on-Siliconデバイスの主な信頼性課題は何ですか?

GaN層とシリコン基板の熱膨張不整合が機械的応力を引き起こし、長期デューティサイクルにわたってデバイスを劣化させる可能性があります。

中国のガリウム輸出規制はGaNサプライチェーンにどのような影響を与えますか?

中国がガリウムの98%を供給していることから、輸出規制は原材料価格を高騰させ調達リスクを生じさせ、欧米の生産能力多様化を促しています。

最終更新日: