半導体および電子部品製造市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

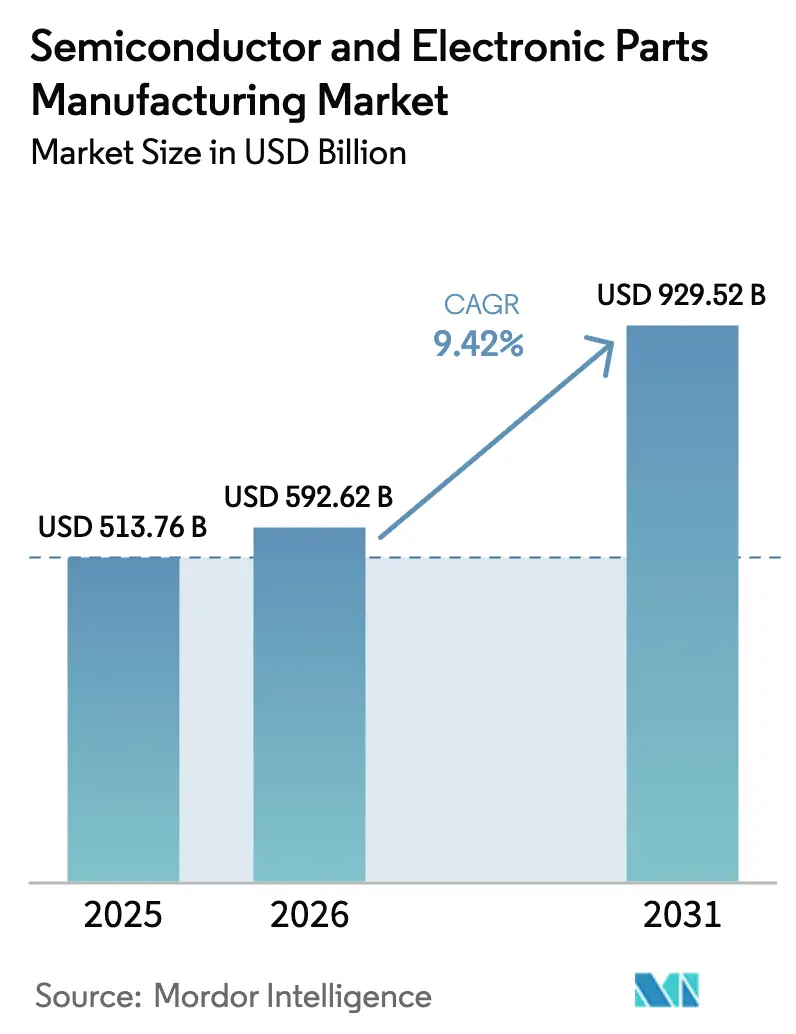

| 市場規模 (2026) | 592.62 十億米ドル |

| 市場規模 (2031) | 929.52 十億米ドル |

| 成長率 (2026 - 2031) | 9.42% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体および電子部品製造市場分析

半導体および電子部品製造市場規模は、2025年の5,137億6,000万米ドルから2026年には5,926億2,000万米ドルへと成長し、2026年〜2031年にかけて9.42%のCAGRで拡大し、2031年までに9,295億2,000万米ドルに達すると予測されています。この拡大は、2000年代半ば以降当セクターが記録した中で最も急速な絶対的価値創出を意味しており、パンデミック後の回復ではなく、サプライチェーンの構造的再編が資本形成を牽引していることを裏付けています。人工知能(AI)インフラの急速な展開が半導体アーキテクチャの優先事項を再定義し、追加のノード縮小よりも高帯域幅メモリおよび先進パッケージングを優先する方向へとシフトしています。輸送の電動化加速と化合物半導体パワーデバイスへの移行が相まって、炭化ケイ素(SiC)および窒化ガリウム(GaN)においてプレミアム収益源を開拓しています。国家補助金プログラム、とりわけ米国のCHIPSおよび科学法ならびに欧州連合チップス法は、1,000億米ドルを超える直接インセンティブを製造施設建設パイプラインに投入し、30年前にこれらの地域から流出した生産拠点の一部を事実上国内回帰させています。[1]米国商務省、「CHIPS法助成金配分」、commerce.gov 同時に、フレンドショアリング戦略がベトナム、インドおよびメキシコにわたる成熟ノード能力を拡大する一方、輸出規制体制は垂直統合型リーダーに有利なコンプライアンス上の障壁を高めています。リスク要因としては、地政学的制約の激化および7nm未満技術に特化したプロセスエンジニアの不足が挙げられます。

主要レポートのポイント

- 製品タイプ別では、ロジックICが2025年に36.54%の収益シェアをリードし、ディスクリートおよびパワーセグメントは2031年にかけて10.42%のCAGRを記録する見込みです。

- コンポーネント別では、装置が2025年に収益の51.26%を占め、サービスは2026年〜2031年にかけて10.15%のCAGRで成長すると予測されています。

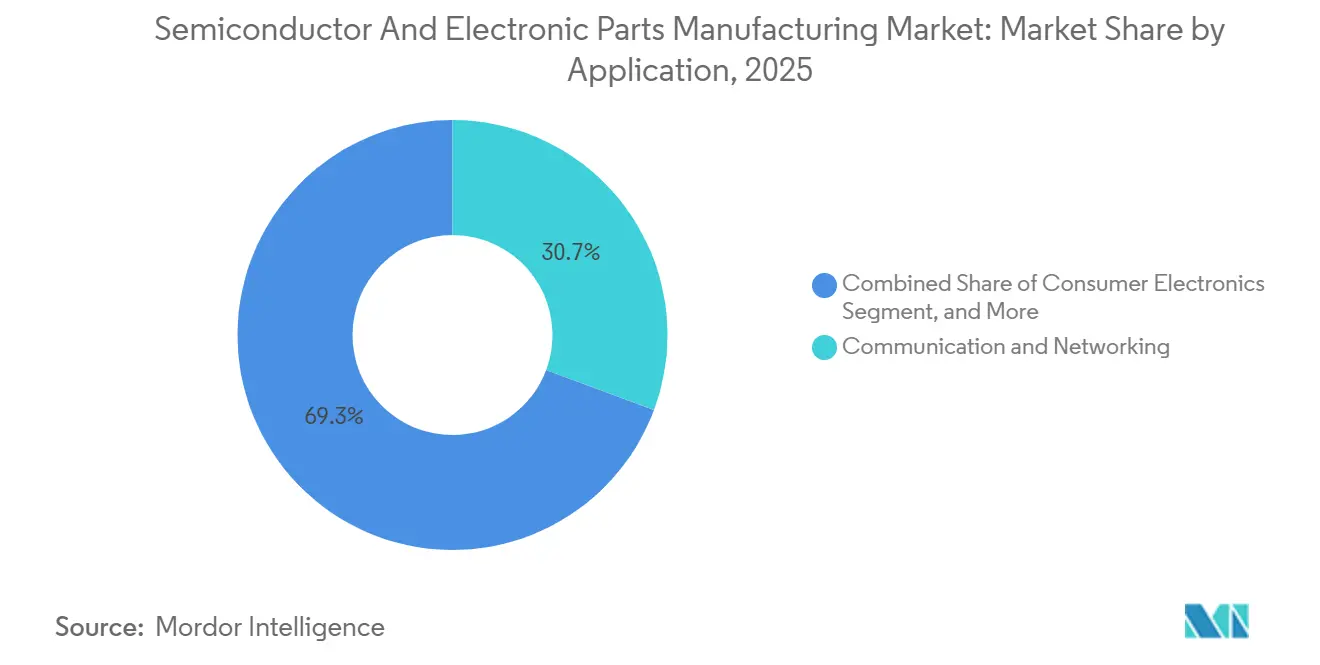

- アプリケーション別では、通信およびネットワーキングが2025年に収益の30.68%を占め、データセンターおよびクラウドソリューションは2031年にかけて10.86%のCAGRで成長すると予測されています。

- テクノロジーノード別では、7nm未満が2025年収益の43.48%を占め、2031年にかけて9.88%のCAGRで拡大すると予測されています。

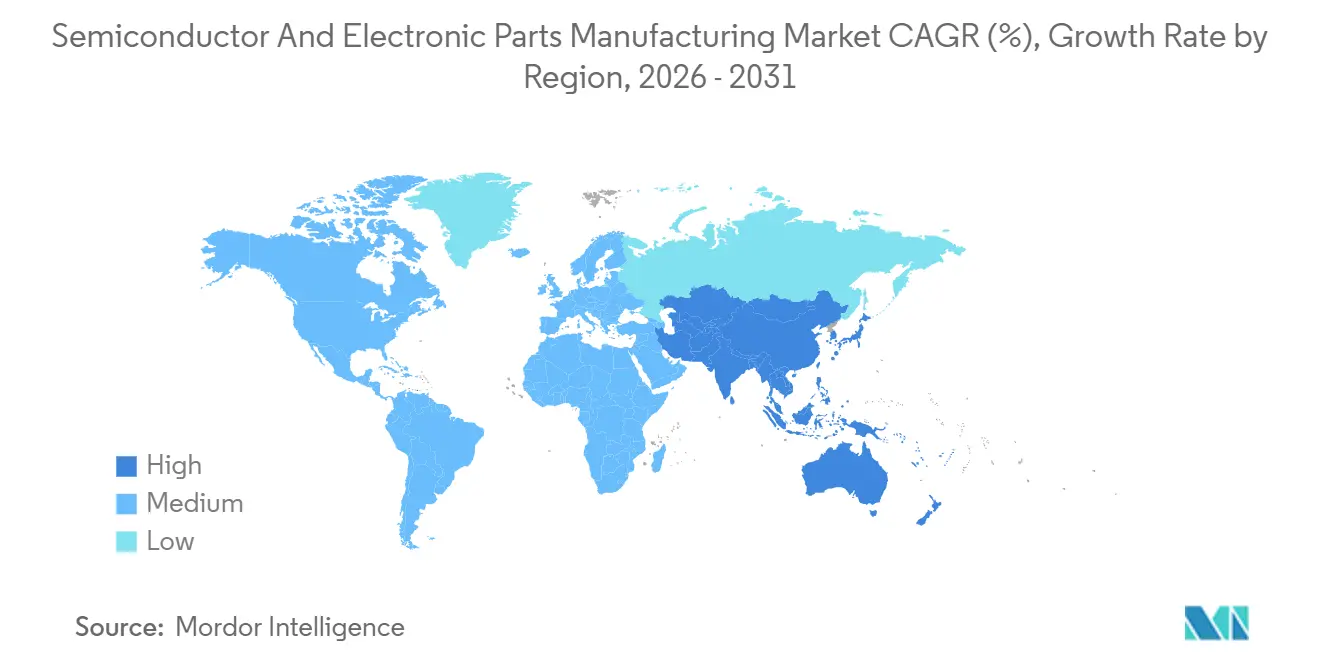

- 地域別では、アジア太平洋地域が2025年収益の49.66%を占め、北米は2031年にかけて最も速い地域CAGRである11.26%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の半導体および電子部品製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導の高帯域幅コンピューティング需要 | +2.8% | 世界規模、北米および東アジアに集中 | 中期(2〜4年) |

| 輸送の電動化によるSiC/GaNコンテンツの拡大 | +1.9% | 世界規模、欧州、中国および北米が主導 | 長期(4年以上) |

| 政府による製造施設補助金競争(CHIPS、EUチップス法、Kチップス等) | +2.1% | 北米、欧州、韓国、日本 | 短期(2年以内) |

| 5GおよびエッジIoTデバイスの普及 | +1.2% | アジア太平洋中核、中東およびアフリカへの波及 | 中期(2〜4年) |

| チップレットおよび3D異種集積によるノード非依存型成長の加速 | +0.9% | 世界規模、北米および台湾にR&Dハブ | 長期(4年以上) |

| 重要なレガシーノード能力のフレンドショアリングによる複製 | +0.5% | 北米、欧州、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI主導の高帯域幅コンピューティング需要

高帯域幅メモリ(HBM)の出荷量は2025年に前年比150%拡大し、パッケージあたり1.2TB/sの帯域幅を必要とする生成AIワークロードを反映しています。ハイパースケーラーはファウンドリとのカスタムアクセラレーターの共同設計を開始し、マーチャントGPUのアドレス可能市場を縮小させ、先進パッケージング技術を次の競争フロンティアとして位置付けています。2026年に量産出荷が始まるNvidiaのBlackwellアーキテクチャは8スタックのHBM3Eを統合しており、2026年後半の拡張が実現するまでクリーンルーム能力を逼迫させています。データセンターの改修では現在1.5MWラックが仕様として求められており、2024年の電力密度基準の3倍となり、グリッド連系インバーター向けSiCモジュールの需要を牽引しています。アラブ首長国連邦、サウジアラビアおよびインドにおけるソブリンAIプログラムは、輸出規制対象のGPUを回避することを目的としたローカライズされたコンピューティング予算としてさらに300億米ドルを追加しています。この乗数効果はネットワークファブリックおよび熱管理サブシステムにも及び、合わせてサーバーラック1台あたり12,000米ドルの半導体コンテンツを追加しています。

輸送の電動化によるSiC/GaNコンテンツの拡大

電気自動車の半導体コンテンツは2025年に1台あたり1,200米ドルに達し、内燃機関ベースラインの2倍となり、SiCインバーターがその上昇分の35%を占めています。[2]Infineon Technologies、「SiCパワーモジュールコストトレンド」、infineon.com テスラの分解データにより、SiCモジュールコストがキロワットあたり150米ドル未満であることが確認され、3万米ドル未満の大衆向けモデルへの採用が加速しています。中国の自動車メーカーであるBYDおよびGeely(吉利)は200mm SiCウェーハラインを垂直統合しており、歩留まりギャップが25パーセントポイント残存する中でも欧米ベンダーにコスト面で挑戦しています。オンボード充電器に活用されるGaNデバイスは30%の体積削減を可能にしますが、自動車の温度サイクル下での信頼性に懸念があり、2025年のプラットフォーム普及率は15%にとどまっています。2025年7月から新型乗用車に48V マイルドハイブリッドを義務付けるユーロ7規制により、パワーディスクリートの月産ウェーハスタート数が30万枚増加します。

政府による製造施設補助金競争

米国は2025年12月までにCHIPS法助成金として290億米ドルを支出し、その中にはTSMCのアリゾナFab 21向けの66億米ドルが含まれており、2027年までに3nmの生産を目標としています。欧州連合は2025年半ばまでに直接支援として150億ユーロ(164億米ドル)を拠出し、そのうち100億ユーロ(109億米ドル)をIntelのマクデブルク複合施設に向けています。韓国のKチップスプログラムは26兆ウォン(195億米ドル)の税額控除を約束し、サムスンの平沢P4施設を2025年後半の2nm量産に向けて加速させています。これらの補助金は資本収益率の閾値を低下させ、テキサス・インスツルメンツ、GlobalFoundriesおよびUnited Microelectronicsが2027年までに月産120万枚のウェーハスタートを計画している28nmラインに過剰生産能力リスクをもたらしています。「ガードレール」条項により、受給者は「懸念される外国」での拡張を10年間凍結することが義務付けられ、米国と中国のエコシステムを構造的に切り離しています。

5GおよびエッジIoTデバイスの普及

世界の5G契約数は2025年に19億件を超えましたが、半導体の上昇余地はオープンRANおよびプライベートネットワークゲートウェイに移行しており、RFフロントエンドコンテンツはハンドセット1台あたり18米ドルで安定しています。産業用5G展開は時間敏感型ネットワーキングを必要とし、BroadcomおよびMarvellによるASIC統合を促進してモデムとイーサネット機能を融合させ、2025年のエッジスイッチシリコン市場の60%を獲得しています。エッジAI推論はタワーでのコンピューティング密度を10倍に増加させ、NvidiaおよびAMDのカスタムアクセラレーターの通信事業者採用を促しています。IoTデバイスの統合はMatterおよびThreadが相互運用性の障壁を低減することで加速しており、Nordic SemiconductorおよびSilicon Labsが効率性のリーダーシップを確立しています。3GPPリリース18はRedCapサポートを義務付け、部品表5米ドル未満の産業用センサー向けにコスト最適化された経路を開いています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地経学的輸出規制の強化 | –1.4% | 世界規模、米中間の回廊で深刻 | 短期(2年以内) |

| 知的財産権侵害およびクロスライセンス紛争 | –0.6% | 世界規模、モバイルおよび自動車に集中 | 中期(2〜4年) |

| 7nm未満プロセスエンジニアリングにおける深刻な人材不足 | –0.9% | 北米、欧州、東アジア | 長期(4年以上) |

| ネオンおよび先進ガスのサプライチェーンの脆弱性 | –0.7% | 欧州および東アジアに脆弱性が集中する世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地経学的輸出規制の強化

米国商務省産業安全保障局の2024年10月の規則拡大により、140の中国企業がエンティティリストに追加され、14nm未満ツールへのアクセスが制限されました。ASMLの中国向け収益は、高開口数EUV出荷が欧州および北米に転換されたことにより、2025年に35%減少しました。中国のガリウムおよびゲルマニウムに対する対抗措置は、カナダおよびオーストラリアが2025年半ばまでに生産を拡大するまで、GaNおよびSiCのサプライを混乱させました。コンプライアンスコストは現在、中堅サプライヤーにとって年間800万米ドルを超え、マージンを侵食し設計サイクルを90日超に延長しています。ITARおよびEARの下での二重管轄監督が、デュアルユース技術の市場投入時間をさらに遅延させています。

7nm未満プロセスエンジニアリングにおける深刻な人材不足

2027年までに世界で67,000人のプロセスエンジニアが不足すると予測されており、7nm未満の専門知識は世界12のファブに集中しています。[3]SEMI、「世界半導体人材予測」、semi.org TSMCのアリゾナ事業は、現地の歩留まり最適化スキルの不足により6ヶ月の遅延が生じ、台湾人エンジニア500人の移転が必要となりました。フェニックスにおけるシニアプロセスエンジニアの報酬は35万米ドルに達し、2022年比60%のプレミアムとなり、ファブの営業利益率を低下させています。Intelの1億米ドルの大学パートナーシップは、40%の卒業生ギャップを埋めるには至っていません。技術者訓練パイプラインも同様に逼迫しており、年間8,000件の求人に対してコミュニティカレッジの卒業生はわずか3,000人しか確保できていません。CHIPS法の人材育成資金は建設スケジュールより24ヶ月遅れており、新ラインの潜在的な立ち上げリスクを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ロジックが基盤を固め、パワーが上回る

ロジックICに帰属する半導体および電子部品製造市場規模は2025年収益の36.54%を占め、アプリケーションプロセッサおよびAIアクセラレーターへの持続的な需要を反映しています。メモリ需要は、新たなHBM能力が供給制約を緩和するにつれて2026年以降に安定すると予測されています。アナログおよびミックスドシグナルコンポーネントは、産業および自動車アプリケーションにおける長い製品ライフサイクルに牽引され、引き続き大きな収益を生み出しています。ディスクリートおよびパワーデバイスは、電動モビリティにおけるSiCおよびGaNの普及に牽引され、10.42%のCAGRで同業他社を上回る成長が見込まれています。

チップレットベースのアーキテクチャは、最先端のコンピューティングチップレットと並んで成熟ノードのメモリおよびI/Oダイを組み込むことでこれらのカテゴリーの境界を曖昧にし、利益プールをパッケージング専門企業へと再分配しています。メモリの積層構成への移行は製造原価を引き上げますが、価格決定力をもたらす一方、アナログサプライヤーは独自の高電圧フローによってマージンを守っています。中国の新規参入者は低価格帯のディスクリートデバイスに圧力をかけており、欧米の既存企業を歩留まりと信頼性が参入障壁となる1,200V SiCへと上位市場に追いやっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コンポーネント別:装置が支配的、サービスが台頭

装置は2025年のコンポーネント収益の51.26%を占め、数十億ドル規模のリソグラフィ支出に支えられています。3億8,000万米ドルの高開口数EUVシステムは前例のない受注残を積み上げています。ソフトウェアは3nm未満プロセスへの戦略的な関門であり続けており、SynopsysおよびCadenceが先進ノードのツールチェーンにおいて支配的な役割を果たしています。サービスは予測期間中に10.15%のCAGRで最も速い成長軌道を描き、設計アウトソーシングの強度の高まりを反映しています。

サービスに関する半導体および電子部品製造市場規模は、ファブレス企業がターンキーパートナーシップを深化させるにつれて、2031年までに4,000億米ドルを超えると予測されています。装置ベンダーはスペアパーツおよび予知保全アナリティクスを通じて設置済みベースをますます収益化しており、粗利益率は60%を超えています。ソフトウェアはSynopsysの2024年のAnsys買収に示されるように垂直統合が進んでいます。地理的な賃金格差により、定型的な検証作業はインドおよびベトナムに向かう一方、ISO 26262などのコンプライアンスフレームワークが成熟市場における高付加価値監査を固定化しています。

アプリケーション別:通信が堅調、データセンターが急増

通信およびネットワーキングは2025年収益の30.68%を占め、5Gインフラの展開に支えられて最大のアプリケーションであり続けています。データセンターおよびクラウドは電気自動車インバーターおよびADASコンピューティング需要に牽引され、10.86%のCAGRで最も速く成長するセグメントです。コンシューマーエレクトロニクスは成熟しているものの、ウェアラブルおよびスマートホームデバイスで増分的な数量を獲得しています。産業およびエネルギーアプリケーションはインダストリー4.0オートメーションおよびグリッド近代化プログラムを活用しています。

自動車の厳格なゼロ欠陥基準は機能安全に特化したプロセスバリアントを必要とし、ファブの稼働率を二分化しています。データセンターの購買担当者はワットあたりスループットを重視し、推論向けにGPUからカスタムASICへの転換を促しています。通信におけるオープンRANの分解は、ターンキー基地局からマーチャントプロセッサへとシリコンの価値を再配分しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

テクノロジーノード別:最先端が鈍化、成熟ノードが躍進

7nm未満の能力は2025年に43.48%の収益シェアを保持していましたが、マスクセットコストおよび歩留まりの逆風が経済性を侵食するため、9.88%のCAGRに鈍化する見込みです。8〜16nmの階層は自動車およびエッジAIの要件に合致しています。22〜28nmの区分はチップレットアーキテクチャに牽引された復活を遂げており、予測期間中の半導体および電子部品製造市場において引き続き重要な位置を占めています。28nm超のノードは以前は時代遅れとみなされていましたが、アナログおよびパワー市場でのアプリケーションにより引き続き需要が見られます。

TSMCの3nmノードは2.5倍のウェーハコストに対してわずか15%の性能向上にとどまり、アクセス可能な市場を縮小させている一方、サムスンの2nmゲートオールアラウンドプロセスは改善を約束しますが歩留まりに制限があります。Intelの18Aロードマップは2027年までにリーダーシップを取り戻すためにバックサイド電力供給を組み込んでいます。中国のファウンドリは輸出規制下でも成熟ノードを拡大し、28nmウェーハ価格を押し下げています。

地域分析

アジア太平洋地域は2025年の世界収益の49.66%を占め、台湾と韓国が最先端ロジックおよびメモリをリードしています。地政学的多様化がインド、ベトナムおよびマレーシアに能力を分散させるにつれて、同地域の成長は緩やかになると予測されています。中国は最大の単一国バイヤーであり続けていますが、輸出規制により先進ツールへのアクセスが制限されています。二桁台の補助金に後押しされた日本は、TSMCの熊本合弁事業を通じて22〜28nmラインで復活しています。インドはMicronおよびAMDがテストおよびアセンブリキャンパスを建設するにつれて、バックエンドで再び存在感を高めています。

北米はCHIPS法補助金が12の新規フロントエンドファブを支援することにより、2031年にかけて11.26%という最も速いCAGRを記録する見込みです。米国の半導体および電子部品製造市場規模は2031年までに急速に成長し、30年にわたるオフショアリングのトレンドを逆転させると推定されています。カナダはSiC材料ハブとして台頭し、メキシコは近隣の自動車サプライチェーン向けにOSAT能力を拡大しています。

欧州は430億ユーロの補助金プールを通じて2030年までに世界的なプレゼンスを高めることを目指しています。ドイツはIntelマクデブルク工場の旗艦拠点を擁し、フランスはSTMicroelectronicsを通じてSiCに特化しています。中東はAIに特化したファブに向けてソブリンウェルスを投入していますが、国内エコシステムはパイロット規模にとどまっています。アフリカの存在感は萌芽的ですが、南アフリカおよびナイジェリアにおけるコンシューマーエレクトロニクス組立を通じて成長しています。

競合環境

最先端は寡占的であり、TSMC、サムスンおよびIntelが7nm未満能力の85%を保有しています。逆に、レガシー階層は15社以上のプレーヤーに分散しており、自動車および産業顧客にデュアルソーシングの交渉力を与えています。ファブレス設計者が独自ノード開発を断念するにつれて、ファウンドリはプロセスIPライセンスを収益化しています。資本集約度は、多世代にわたる後方互換性を確約しなければならない装置ベンダーにマージン圧力を転嫁しています。

チップレットエコシステムは、ファブを建設することなくUCIeインターフェースを介して統合される特化ダイを提供できるスタートアップに新規ニッチを開放しています。中国メーカーのSMICおよびHua Hongは先進パッケージングを通じて成熟ノードの性能限界を押し広げ、14nmジオメトリで7nm相当の結果に近づいています。アナログリーダーのTexas InstrumentsおよびAnalog Devicesは、差別化された高電圧フローにより合算粗利益率65%を守っています。RISC-Vの採用は出荷コア数100億個を超え、Armの既存ロイヤルティモデルに挑戦しています。特許トレンドでは、TSMCが2025年にゲートオールアラウンドおよびバックサイド電力に関する特許を1,200件出願し、今後10年間のIPリーダーシップを固めています。

半導体および電子部品製造産業リーダー

Intel Corporation

Samsung Electronics Co. Ltd

Taiwan Semiconductor Manufacturing Co. Ltd.

SK Hynix Inc.

Micron Technology Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:TSMCはアリゾナFab 21の120億米ドルの拡張を発表し、2028年までにCoWoSパッケージング工場を含む2nm生産を追加する予定です。

- 2025年11月:IntelはCHIPS法助成金79億米ドルおよびオハイオメガサイト向けの110億米ドルの融資を確保し、2027年のIntel 18A出力が予定されています。

- 2025年10月:Samsung Electronicsは華城においてゲートオールアラウンド2nm量産を開始し、Qualcommのスマートフォン向けSoCを供給しています。

- 2025年9月:MicronはアイダホのボイジーにHBM3Eファブの建設を開始し、61億米ドルのCHIPS資金に支援された150億米ドルの投資となっています。

- 2025年8月:Nvidiaは北米クラウドクライアント向けにメキシコで100億米ドルのAIサーバー組立を設立するためFoxconnと提携しました。

世界の半導体および電子部品製造市場レポートの調査範囲

世界の半導体および電子部品製造市場レポートは、半導体および電子機器製造産業のベンダーから生じる収益を追跡しています。半導体および電子製品のさまざまなアプリケーションとの統合および協業が増加するにつれて、半導体および電子部品の製造活動の必要性も同様のパターンで高まっています。

半導体および電子部品製造市場レポートは、製品タイプ(ロジックIC、メモリ、アナログおよびミックスドシグナル、ディスクリートおよびパワー、センサーおよびオプトエレクトロニクス)、コンポーネント(装置、ソフトウェア、サービス)、アプリケーション(通信およびネットワーキング、輸送およびモビリティ、コンシューマーエレクトロニクス、産業およびエネルギー、データセンターおよびクラウド)、テクノロジーノード(7nm未満、8〜16nm、22〜28nm、28nm超)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ロジックIC |

| メモリ(DRAM、NAND、新興) |

| アナログおよびミックスドシグナル |

| ディスクリートおよびパワー(Si、SiCおよびGaN) |

| データセンターおよびクラウド |

| 装置(フロントエンド、バックエンド) |

| ソフトウェア(EDA、IPコア) |

| サービス(設計、組立、テスト) |

| 通信およびネットワーキング |

| 輸送およびモビリティ |

| コンシューマーエレクトロニクス |

| 産業およびエネルギー |

| データセンターおよびクラウド |

| 7nm未満 |

| 8〜16nm |

| 22〜28nm |

| 28nm超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 製品タイプ別 | ロジックIC | |

| メモリ(DRAM、NAND、新興) | ||

| アナログおよびミックスドシグナル | ||

| ディスクリートおよびパワー(Si、SiCおよびGaN) | ||

| データセンターおよびクラウド | ||

| コンポーネント別 | 装置(フロントエンド、バックエンド) | |

| ソフトウェア(EDA、IPコア) | ||

| サービス(設計、組立、テスト) | ||

| アプリケーション別 | 通信およびネットワーキング | |

| 輸送およびモビリティ | ||

| コンシューマーエレクトロニクス | ||

| 産業およびエネルギー | ||

| データセンターおよびクラウド | ||

| テクノロジーノード別 | 7nm未満 | |

| 8〜16nm | ||

| 22〜28nm | ||

| 28nm超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までに世界の半導体および電子部品の売上高はどの程度になりますか?

収益は2026年ベースラインから9.42%のCAGRで拡大し、2031年までに9,295億2,000万米ドルに達すると予測されています。

今後5年間で最も速く成長する地域市場はどこですか?

北米はCHIPS法に支援されたファブ建設に牽引され、11.26%のCAGRで最も速い成長軌道を示しています。

最も高い成長ポテンシャルを示すコンポーネントカテゴリーはどれですか?

設計アウトソーシングおよび検証を包含するサービスは、10.15%のCAGRで成長すると予測されています。

輸出規制ルールは中国の半導体メーカーにどのような影響を与えますか?

エンティティリスト制限の拡大により先進リソグラフィツールへのアクセスが拒否され、中国における主要装置ベンダーの収益に35%の打撃を与え、現地企業を成熟ノードでのイノベーションに向かわせています。

高帯域幅メモリ需要の急増を牽引しているものは何ですか?

生成AI学習クラスターおよびデータセンターGPUは毎秒数テラバイトの帯域幅を必要とし、2025年にHBM出荷量を前年比150%押し上げています。

最終更新日: