半導体ファブレス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 270.87 十億米ドル |

| 市場規模 (2030) | 530.08 十億米ドル |

| 成長率 (2025 - 2030) | 14.37% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体ファブレス市場分析

半導体ファブレス市場規模は2025年に2,708億7,000万米ドルに達し、2030年までに5,300億8,000万米ドルへと拡大する見込みで、年平均成長率は14.37%です。生成AI演算、電気自動車向けパワーエレクトロニクス、次世代コネクティビティチップへの需要拡大が、外部ファウンドリを活用する専門設計会社への資本流入を持続させています。知的財産ブロック、チップレットパッケージング、ハードウェアとソフトウェアの協調最適化の緊密な統合により、ファブレス企業は半導体バリューチェーン全体における主要なイノベーションエンジンへと変貌を遂げました。人工知能ワークロードの複雑化が7nm未満ノードおよび先進2.5Dパッケージングへの移行を加速させる一方、各国の補助金プログラムが地域設計拠点の形成を後押ししています。同時に、サプライチェーンの地政学的リスクと新興の自動車安全規制が顧客認定スケジュールを再編し、長期ファウンドリ容量確保をめぐる競争を激化させています。

主要レポートのポイント

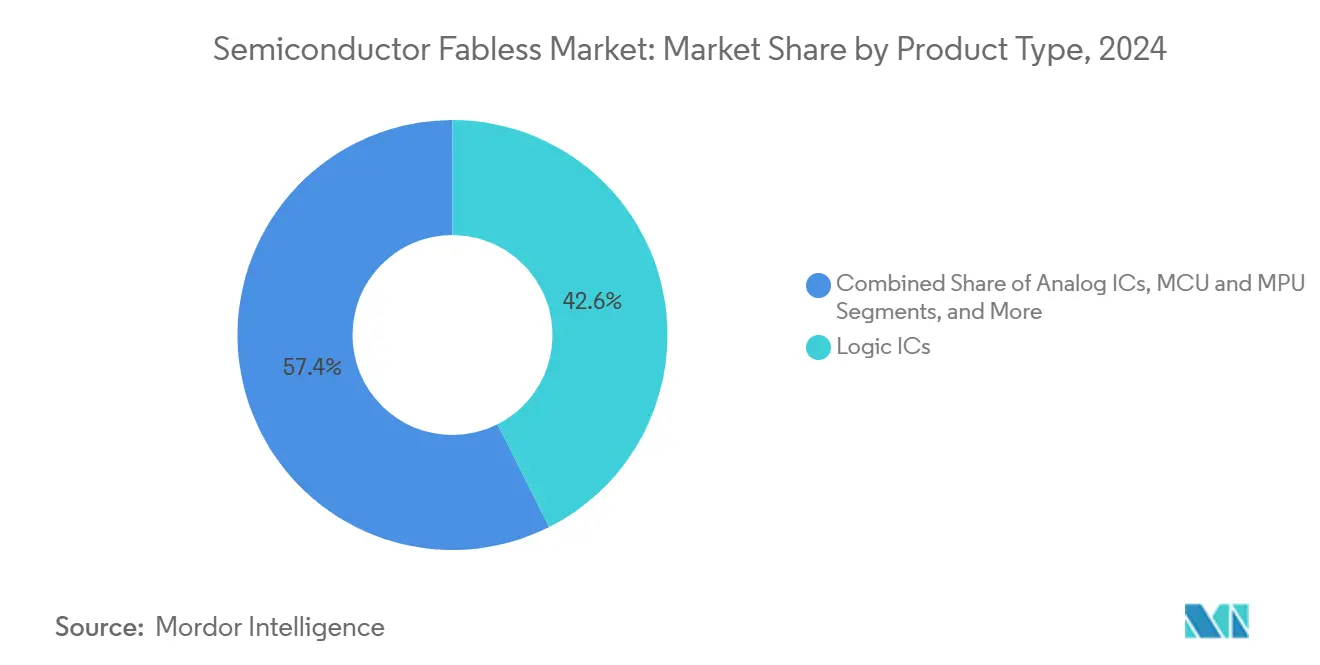

- 製品タイプ別では、ロジックICが2024年に42.58%のシェアで半導体ファブレス市場をリードし、2030年にかけて年平均成長率15.28%で拡大する見込みです。

- 最終用途アプリケーション別では、モバイルおよびコンシューマーエレクトロニクスが2024年の半導体ファブレス市場規模の38.63%を占めましたが、データセンターおよびクラウドワークロードは2030年にかけて年平均成長率15.49%でより速く成長しています。

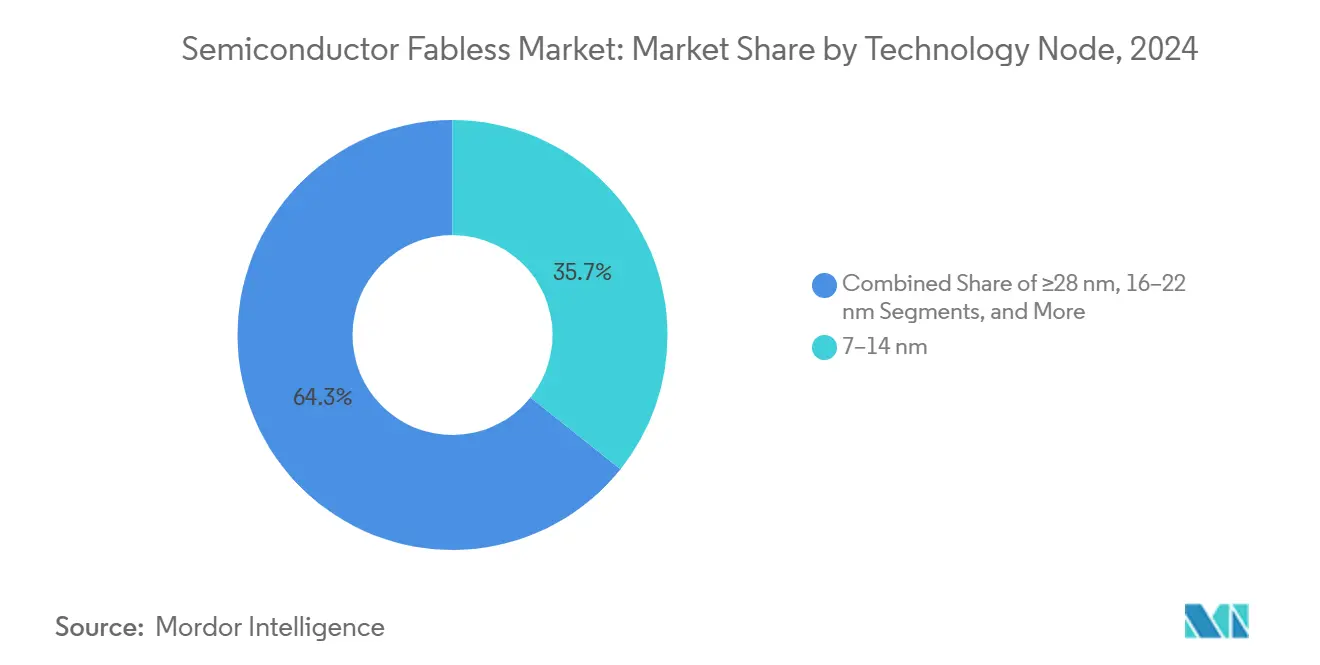

- 技術ノード別では、7~14nmクラスが2024年の半導体ファブレス市場において35.73%の収益シェアを保持し、AIおよびハイパフォーマンスコンピューティング需要の高まりに伴い、7nm未満の設計が年平均成長率16.28%で成長する見込みです。

- 顧客タイプ別では、ティア1 OEMが2024年の半導体ファブレス市場需要の46.29%を占め、新興システムメーカーは2030年にかけて年平均成長率14.72%という最も強いモメンタムを示しました。

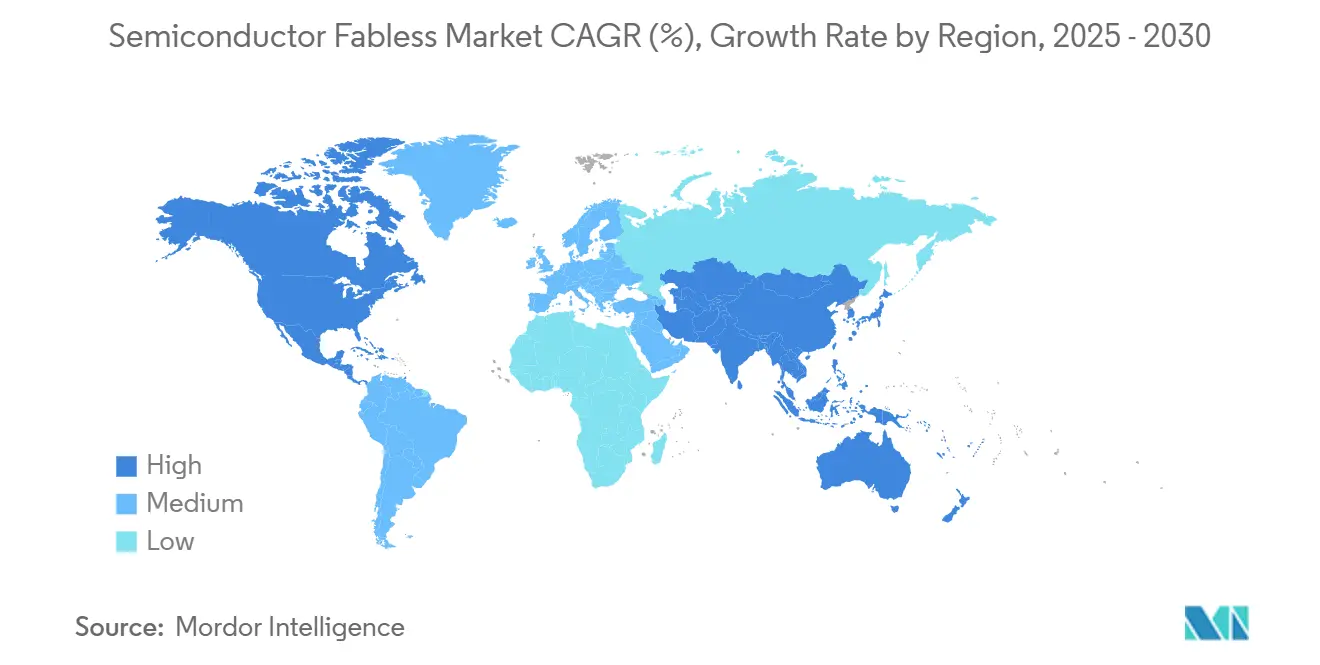

- 地域別では、アジア太平洋が2024年の半導体ファブレス市場において54.01%の収益シェアを維持し、北米は2025年から2030年にかけて年平均成長率14.39%で最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の半導体ファブレス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的連性 | 影響のタイムライン |

|---|---|---|---|

| ジェネレーティブAIコンピュートのスーパーサイクルによるハイエンドロジックICの需要拡大 | 2.60% | 北米および東アジアを中心としたグローバル | 短期(2年以内) |

| EVおよびADASプラットフォームにおける車載半導体コンテンツの拡大 | 2.20% | 中国、欧州、日本、韓国を中心としたグローバル | 中期(2〜4年) |

| 5GおよびWi-Fi 7への移行によるRFフロントエンドICの数量増加 | 1.90% | 先進モバイルおよびネットワーキング市場を中心としたグローバル | 短期(2年以内) |

| 政府のCHIPS法類似補助金による地域設計ハブの加速 | 1.50% | 米国、欧州、韓国、日本、インドを中心としたグローバル | 中期(2〜4年) |

| オープンソースRISC-Vエコシステムによる新規設計ハウスへの参入障壁の低下 | 1.20% | アジア太平洋、欧州、北米を中心に急速に普及するグローバル | 長期(4年以上) |

| AI駆動のEDAツール導入によるテープアウト時間およびコストの削減 | 1.00% | 先進半導体設計エコシステムに集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生成AI演算スーパーサイクルがハイエンドロジックIC需要を押し上げ

大規模言語モデルサービスのエンタープライズ展開がデータセンターアーキテクチャを再編し、ドメイン特化型プロセッサ、テンソルアクセラレータ、高帯域幅メモリチップレットへの予算配分を促進しています。SEMIは、AIシリコンが2026年までに最先端ウェーハ総容量の35%を消費すると予測しており、ファブレス大手は5nm未満の供給を確保するために複数年のファウンドリ契約を締結しています。[1]SEMI、「AIに向けた最先端ウェーハ需要」、semi.org競争上の優位性は現在、トランスフォーマー最適化コア、低精度演算、オンダイインターコネクトファブリックをカバーするIPポートフォリオにかかっています。これらの要件は、ハードウェアとソフトウェアスタックを協調設計できる企業に有利に働き、半導体ファブレス市場をAIイノベーションのペースセッターとしてさらに定着させています。

EVおよびADASプラットフォームにおける自動車半導体コンテンツの拡大

バッテリー電気自動車およびレベル2以上の運転支援システムは、1台あたりのシリコン価値を引き続き高めています。米国半導体工業会は、ワイドバンドギャップパワーデバイスおよび機能安全準拠システムオンチップの助けを借りて、自動車半導体が2029年まで二桁台の年間成長を記録すると推定しています。ファブレスサプライヤーはバッテリー管理、ドメインコントローラ、センサーフュージョン設計において重要なニッチを占め、アジャイルなIP再利用能力を欠く従来のティア1企業からビジネスを獲得しています。長い認定サイクルとISO 26262文書化要件がスイッチングコストを生み出し、設計勝利を固定化して半導体ファブレス市場の上昇軌道を強化しています。

5GおよびWi-Fi 7移行がRFフロントエンドIC数量を増加

6GHzおよびミリ波スペクトルへの移行は、複雑なフィルターバンク、パワーアンプラインアップ、エンベロープトラッキングコントローラを必要とします。ファブレスRFスペシャリストは、窒化ガリウムおよびヒ化ガリウムプロセスを活用して、高周波数でより高い効率を実現しています。スマートフォンとエンタープライズアクセスポイントの両方における部品表の価格上昇が新たな収益層を加えており、特に最終組み立ての大部分が行われるアジア太平洋の製造拠点において顕著です。これらのダイナミクスにより、RFおよびミックスドシグナル企業は半導体ファブレス市場の成長において不可欠な存在であり続けています。

政府のCHIPS法類似補助金が地域設計拠点の形成を加速

北米のCHIPSおよび科学法は国内製造およびR&D助成金として520億米ドルを確保し、欧州チップス法は大陸のサプライセキュリティ強化のために430億ユーロ(486億米ドル)を配分しています。補助金はスタートアップの参入障壁を下げ、多国籍企業がサテライト設計センターを設立するよう促し、半導体ファブレス市場ネットワークをその歴史的なアジア太平洋中心から広げています。長期的には、分散したR&Dフットプリントが地域の人材プールを拡大し、リスクエクスポージャーを多様化することが期待されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進パッケージング容量の深刻な不足 | -1.7% | アジア太平洋に深刻な制約を抱えるグローバル全体 | 中期(2~4年) |

| 地政学的輸出規制による7nm未満ファウンドリノードへのアクセス制限 | -2.3% | 主に中国、グローバルサプライチェーンへの二次的影響あり | 長期(4年以上) |

| 設計人材不足と人件費上昇 | -1.2% | 主に北米と欧州 | 長期(4年以上) |

| 自動車および医療用SoCにおける信頼性設計負担の増大 | -0.9% | 自動車産業集積地域に集中するグローバル全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進パッケージング容量の深刻な不足

ASEグループは、2.5Dインターポーザーおよびファンアウトウェーハレベルパッケージングの稼働率が95%を超え、リードタイムが6ヶ月以上に延長していると報告しています。AIアクセラレータおよびチップレットベースのネットワークプロセッサはこれらの形式を必要とするため、不足は割り当て競争とプレミアム価格設定につながります。専用予約ラインを持たないファブレス企業は、より先進度の低いパッケージへの再設計を余儀なくされるか、立ち上げを遅延させ、半導体ファブレス市場の即時収益ポテンシャルを削減することになります。

地政学的輸出規制による7nm未満ファウンドリノードへのアクセス制限

2024年に施行された米国規制は、特定の中国企業への極端紫外線装置および先進設計ソフトウェアライセンスの販売を制限しています。[2]戦略国際問題研究所、「先進ノードに対する米国輸出規制の影響」、csis.org制限されたアクセスはハイパフォーマンスコンピューティングおよびAIエッジデバイスにおける競争力の均等化を妨げ、半導体ファブレス市場を二つの技術層に分断しています。グローバルプレーヤーは3nm以下への移行を続ける一方、影響を受けた中国企業は成熟ノードでの量産を拡大し、レガシーセグメントにおける価格競争を激化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:AI加速によって持続するロジックICの優位性

ロジックIC収益は2024年の半導体ファブレス市場において42.58%という最大のシェアを占めました。ドメイン特化型アクセラレータ、組み込みFPGA、ヘテロジニアスチップレットへの需要が急増する中、同セグメントの2030年にかけての年平均成長率15.28%は他のすべての製品クラスを上回っています。トランスフォーマー推論、セキュアエンクレーブコプロセッサ、高速SerDesへの志向が長期的な設計エンゲージメントと差別化されたIPライブラリを促進しています。

アナログ、MCU、MPUカテゴリは電力管理とエッジ制御において引き続き重要ですが、より緩やかな成長率にとどまっています。RFおよびミックスドシグナル設計会社は5GおよびWi-Fi 7の展開から利益を得ていますが、AI中心のロジックの爆発的な成長軌道には及びません。全体として、製品ミックスのシフトにより半導体ファブレス市場はロジックイノベーションから収益の増加する割合を受け取り、最先端ノードへの依存を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途アプリケーション別:データセンターのモメンタムがモバイルの成熟を相殺

モバイルおよびコンシューマーエレクトロニクスは最大のアプリケーショングループであり続け、2024年収益の38.63%を占めましたが、端末の買い替えサイクルの長期化がユニット成長を抑制しています。対照的に、ハイパースケールオペレーターおよびエンタープライズIaaSプロバイダーはAIトレーニングクラスターに二桁台の予算を投資し、データセンター需要を年平均成長率15.49%で牽引しています。

サーバークラスアクセラレータの高い平均販売価格プロファイルが収益レバレッジを増幅させ、半導体ファブレス市場が出荷ユニットあたりの不均衡な価値を獲得するのを助けています。電動駆動インバーターおよびADASコントローラの自動車設計勝利が顧客基盤を拡大し、産業および医療要件は長い製品ライフサイクルと厳格な認証ニーズに支えられた小規模ながら安定したストリームを加えています。

技術ノード別:7nm未満ノードがプレミアム価格を維持

中間域の7~14nmウィンドウは、成熟したコスト構造と多くのコンシューマーデバイスに対する十分なパフォーマンスにより、2024年に35.73%の収益シェアを保持しました。それでも、AIおよびグラフィックスワークロードが極端紫外線リソグラフィへ移行するにつれ、7nm未満プロセスに関連する半導体ファブレス市場規模が最も速く成長しており、年平均成長率16.28%に支えられています。

28nm以上で動作するチップメーカーは引き続きパワーアナログ、コネクトIoT、自動車マイクロコントローラのニッチに対応していますが、価格圧力と容量競争がマージンの上昇余地を縮小しています。したがって、割り当て戦略は、パフォーマンスクリティカルなロジック向けに7nm未満ウェーハを確保しながら、コスト重視の設計向けに成熟ノードでの量産ポジションを維持することに軸足を置いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

顧客タイプ別:ティア1 OEMの優位性とニッチな挑戦者の台頭

ティア1システムOEMは2024年にファブレス出力の46.29%を調達し、予測期間を通じて年平均成長率14.72%で拡大する見込みです。長期調達契約、共同開発ロードマップ、共同検証ラボがこれらの関係を固定化しています。ロボティクスやエッジAIカメラなどの新興OEMおよびバーティカルスタートアップは、既存企業がしばしば見落とす専門的なワークロードに注力することで足がかりを得ています。

政府および防衛機関は、安全で国内生産された半導体への需要シェアを拡大しています。全体として、顧客ミックスの多様化はレジリエンスを支えますが、同時に半導体ファブレス市場がより広範なコンプライアンスフレームワークと長期コミットメントをマスターすることを求めています。

地域分析

アジア太平洋は2024年の半導体ファブレス市場収益の54.01%を生み出し、密集した製造クラスター、成熟したEMS関係、コンシューマーデバイス組み立てラインへの近接性を活用しています。台湾と韓国が5nm未満ウェーハの大部分を供給し、日本は戦略的エクスポージャーを再バランスするために特殊プロセスと3Dパッケージング容量を拡大しています。中国は輸出規制の逆風の中で14nmおよび28nmラインへの国内投資を加速させ、地元ファブレス企業は中間域AIおよび産業用IoT設計をターゲットにしています。

北米の半導体ファブレス市場は、CHIPS法インセンティブ、堅牢なソフトウェアエコシステム、ハイパースケールクラウド投資に牽引され、年平均成長率14.39%で成長する見込みです。アリゾナ州、テキサス州、ニューヨーク州のファウンドリプロジェクトは、プロトタイプから量産までのループを短縮し、自動車、航空宇宙、防衛契約のサプライチェーンの確実性を向上させることが期待されています。さらに、RISC-V演算ブロックおよびフォトニックIC スタートアップを中心とした活発なベンチャー資金調達が国内設計プールを拡大しています。

欧州は控えめなシェアを占めますが、自動車エレクトロニクス、工場自動化、セキュアID ソリューションにおいてプレミアムニッチを獲得しています。欧州チップス法の430億ユーロ(500億9,000万米ドル)の資金スキームは新しい2nmパイロットラインと応用研究センターを支援し、予測期間を通じて大陸の半導体フットプリントを倍増させることを目指しています。[3]欧州委員会。「欧州チップス法の実施」、digital-strategy.ec.europa.euエネルギー価格の変動と人材不足が制約として残っていますが、米国およびアジアのファウンドリとのパートナーシップが即時の容量ギャップの緩和に役立っています。

競合環境

上位5社のファブレスサプライヤーが世界収益の約35%を支配しており、半導体ファブレス市場は中程度の集中プロファイルを示しています。QualcommとBroadcomは、戦略的買収とコネクティビティ、AI、セキュリティブロックにまたがるエンドツーエンドのIPポートフォリオを通じてスケールを維持しています。NVIDIA、AMD、Marvellは先進ノードへのアクセスのために台湾ベースのファウンドリとの関係を深め、Samsung FoundryとGlobalFoundriesが地理的多様性を加えています。

中堅スペシャリストはRFフロントエンドモジュール、自動車ドメインコントローラ、産業用パワーデバイスにおいてニッチを切り開き、炭化ケイ素や窒化ガリウムなどの差別化されたプロセスプラットフォームに依存することが多いです。オープンソースのRISC-Vコアは、カスタム低消費電力コンピューティングに注力するスタートアップの参入障壁を下げています。チップレット標準の台頭により、小規模な設計会社がエコシステムリーダーによって組み立てられたヘテロジニアスパッケージに参加できるようになり、イノベーションを民主化しながらサプライチェーン調整の複雑さを増幅させています。

自動車および医療セグメントにおける長い認定サイクルは、ISO 26262またはISO 13485の実績を持つ企業を優遇し、グリーンフィールド参入者の障壁を高めています。その結果、競争優位性はIPの幅広さ、パッケージングパートナーシップ、コンプライアンス能力の組み合わせに依存し、半導体ファブレス市場内でダイナミックながら秩序ある競争を維持しています。

半導体ファブレス産業リーダー

NVIDIA Corporation

Qualcomm Incorporated

Broadcom Inc.

Advanced Micro Devices Inc.

MediaTek Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:QualcommとSamsung Foundryは、次世代Snapdragon AIプロセッサ向けに3nm容量を確保するため、総額82億米ドルの5年間協定を締結しました。

- 2025年9月:BroadcomはSymantecのエンタープライズセキュリティ部門を128億米ドルで買収し、ハードウェアセキュリティモジュールをネットワーキングASICとバンドルしました。

- 2025年8月:MediaTekは、TSMCの強化された3nmノードで構築され、推論パフォーマンスが45%向上した統合AIフラッグシップ「Dimensity 9500」を発表しました。

- 2025年7月:AMDは、3nmで製造され2.5Dチップレットでパッケージングされた、深層学習トレーニングワークロードをターゲットとするデータセンターアクセラレータ「MI350」を発表しました。

世界の半導体ファブレス市場レポートの調査範囲

| アナログIC |

| ロジックIC |

| MCUおよびMPU |

| RFおよびミックスドシグナルIC |

| モバイルおよびコンシューマーエレクトロニクス |

| データセンターおよびクラウドコンピューティング |

| 自動車および輸送 |

| 産業および医療 |

| 28nm以上 |

| 16~22nm |

| 7~14nm |

| 7nm未満 |

| ティア1システムOEM |

| 新興デバイスOEM |

| IPライセンスおよび設計サービス企業 |

| 政府および防衛機関 |

| 仮想デスクトップインフラストラクチャ(VDI) |

| アプリケーション仮想化 |

| セッション仮想化/ターミナルサービス |

| アクセス管理とモニタリング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| 製品タイプ別 | アナログIC | |

| ロジックIC | ||

| MCUおよびMPU | ||

| RFおよびミックスドシグナルIC | ||

| 最終用途産業別 | モバイルおよびコンシューマーエレクトロニクス | |

| データセンターおよびクラウドコンピューティング | ||

| 自動車および輸送 | ||

| 産業および医療 | ||

| 技術ノード別 | 28nm以上 | |

| 16~22nm | ||

| 7~14nm | ||

| 7nm未満 | ||

| 顧客タイプ別 | ティア1システムOEM | |

| 新興デバイスOEM | ||

| IPライセンスおよび設計サービス企業 | ||

| 政府および防衛機関 | ||

| 技術別 | 仮想デスクトップインフラストラクチャ(VDI) | |

| アプリケーション仮想化 | ||

| セッション仮想化/ターミナルサービス | ||

| アクセス管理とモニタリング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2025年の半導体ファブレス市場規模はどのくらいですか?

半導体ファブレス市場規模は2025年に2,708億7,000万米ドルとなっています。

2030年までのファブレスチップ設計収益の予想年平均成長率はどのくらいですか?

収益は2025年から2030年にかけて年平均成長率14.37%で拡大する見込みです。

ファブレス収益に最も貢献している製品カテゴリはどれですか?

ロジックICが最大のシェアを占め、2024年の売上高の42.58%を占めています。

最も速く成長している地域はどこですか?

北米はCHIPS法インセンティブの助けを借りて、2030年にかけて予測年平均成長率14.39%でトップの成長を示しています。

先進パッケージング容量がファブレス企業にとって懸念事項である理由は何ですか?

2.5Dおよびファンアウト形式の稼働率が95%を超え、6ヶ月のリードタイムとプレミアム価格設定につながっています。

政府の補助金プログラムはこのセクターにどのような役割を果たしていますか?

米国と欧州のCHIPS法類似インセンティブは参入障壁を下げ、地域設計拠点を促進し、サプライチェーンの多様化を支援しています。

最終更新日: