米国半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 141.34 十億米ドル |

| 市場規模 (2030) | 191.51 十億米ドル |

| 成長率 (2025 - 2030) | 6.26% CAGR |

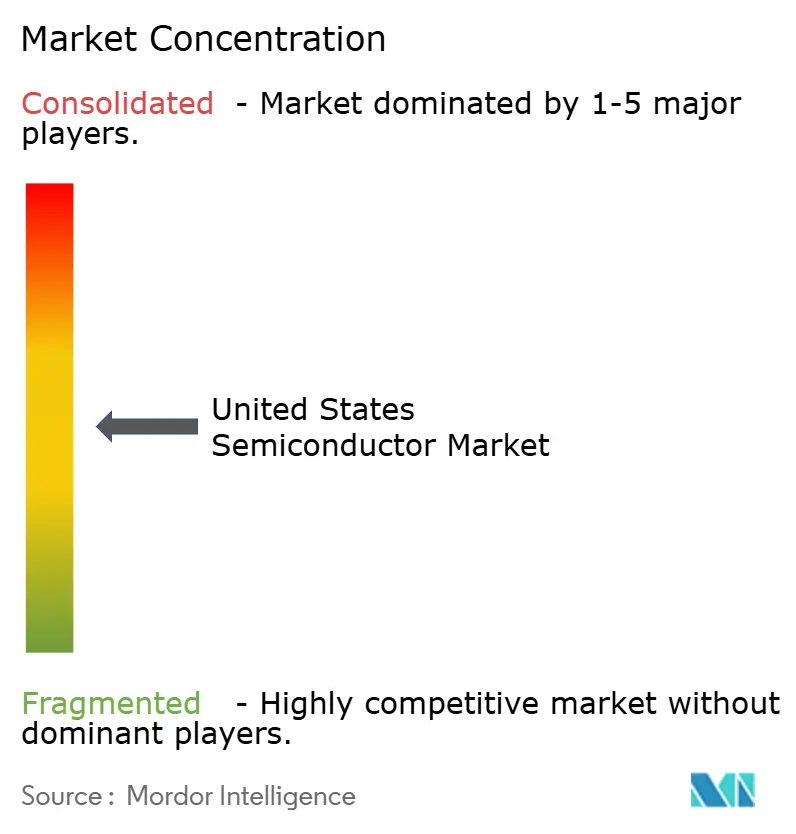

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国半導体市場分析

米国半導体市場規模は2025年に1,413億4,000万米ドルであり、2030年までに1,915億1,000万米ドルに拡大すると予測され、CAGRは6.26%を反映しています。CHIPSおよび科学法に基づく強固な公共部門のインセンティブ、AIデータセンターへのハイパースケール支出、および電気自動車における半導体コンテンツの増加が、この成長軌道を共に推進しています。390億米ドル相当の連邦補助金はすでに18の新しいファブを建設フェーズに移行させており、国内ウェーハ生産の長期的な低下傾向を逆転させています。並行して、Meta、Amazon、Microsoft、Alphabetは2024年にAIインフラに合計1,100億米ドル超を予算計上し、高度なGPU、高帯域幅メモリ、および光インターコネクトへの持続的な需要を生み出しています。自動車の電動化は、パワー、センシング、およびADASプロセッサが2030年までに車両1台あたりのチップ価値を1,500米ドルに引き上げることで、もう一つの構造的な成長要因を加えています。こうした背景の中、輸出規制と深刻なエンジニアリング人材不足が米国半導体市場の主な障壁となっています。

レポートの主要ポイント

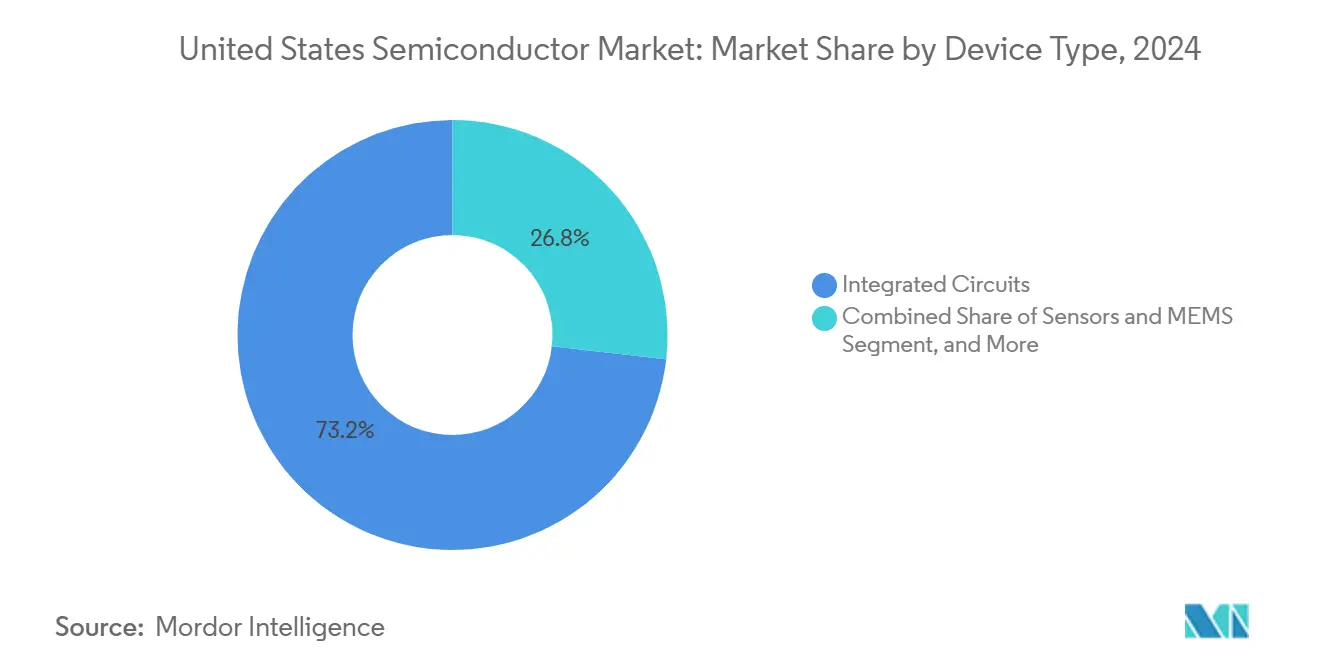

- デバイスタイプ別では、集積回路が2024年の米国半導体市場シェアの73.2%をリードしました。センサーおよびMEMSセグメントは2030年までに7.89%のCAGRを記録すると予測されています。

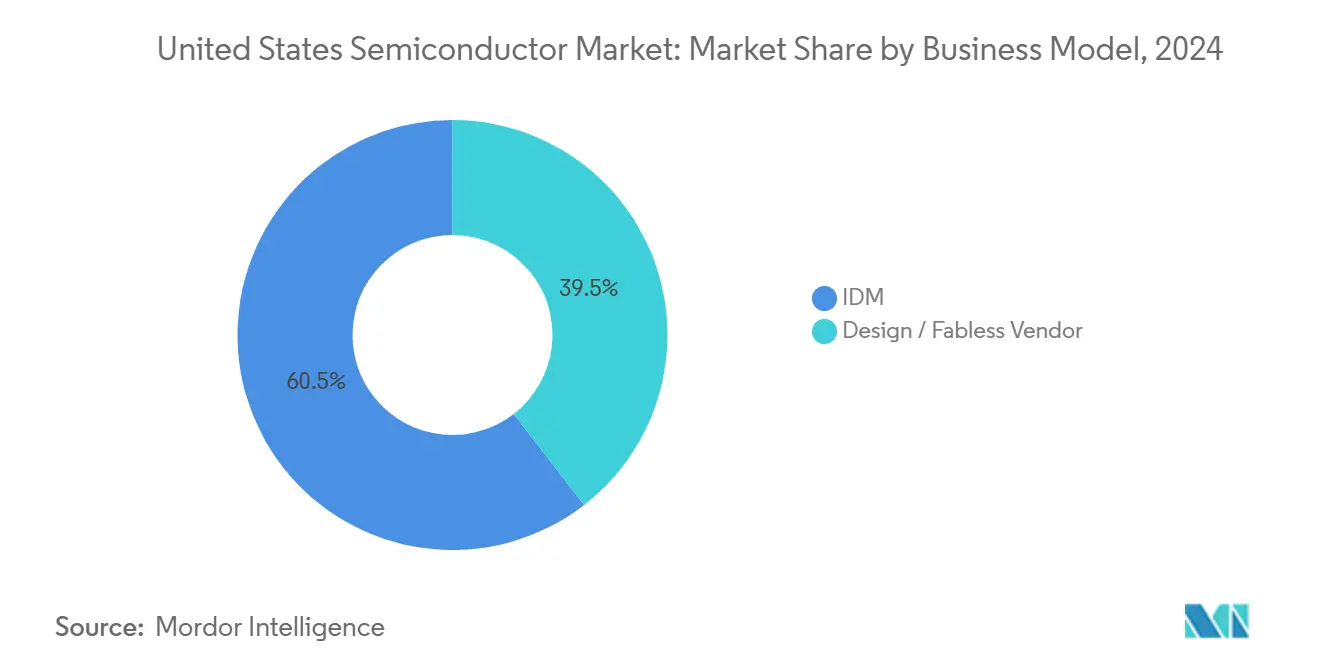

- ビジネスモデル別では、IDM企業が2024年の米国半導体市場規模の60.5%のシェアを保持しました。ファブレスベンダーセグメントは2025年から2030年にかけて7.11%のCAGRで拡大しています。

- エンドユーザー産業別では、データセンターが2024年の米国半導体市場規模の24%のシェアを占めました。エンドユーザー産業別では、AIアプリケーションが2030年までに最速の8.28%のCAGRを記録すると予測されています。

米国半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 連邦CHIPS法資金の強化 | +1.80% | 全国規模、アリゾナ州・テキサス州・ニューヨーク州・オハイオ州に集中 | 中期(2〜4年) |

| ハイパースケーラーからのAI中心コンピューティング需要の加速 | +2.10% | 全国規模、データセンターハブに集中 | 短期(2年以内) |

| 自動車の電動化とADAS半導体コンテンツの急増 | +1.20% | 全国規模、自動車製造クラスターを含む | 長期(4年以上) |

| 防衛グレードの耐放射線IC交換サイクル | +0.70% | 全国規模、防衛請負業者近辺に集中 | 中期(2〜4年) |

| 化合物半導体サプライチェーンの国内回帰 | +0.90% | 全国規模、SiC/GaN製造センターを含む | 長期(4年以上) |

| チップレット/先進パッケージングファウンドリサービスの台頭 | +0.80% | 全国規模、半導体ハブに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦CHIPS法資金の強化

CHIPSおよび科学法の390億米ドルのインセンティブプールは、4州にわたる18のファブが建設中という、記録上最大の国内ウェーハ生産能力増強を開始しました。TSMCだけで、2028年までに2nmの生産が可能な3つのアリゾナ工場に1,650億米ドルを投資することを約束しており、これは同国で行われた最大の外国直接投資です。Intelは、AIアクセラレーターおよび防衛グレードのマイクロエレクトロニクスに不可欠な3nm以下のノードに焦点を当てたオハイオ州のメガファブを加速するために85億米ドルを受け取りました。Wolfspeed、ON Semi、GlobalFoundriesへの小規模な補助金は、炭化ケイ素および特殊RFプロセスへのフットプリントを拡大し、国内技術基盤を多様化しています。これらのプロジェクトは合計で6万人以上の恒久的な雇用を目標とし、東アジアのファウンドリへのサプライチェーンの依存を軽減し、米国半導体市場のCAGRに推定1.8パーセントポイントの押し上げをもたらします。

ハイパースケーラーからのAI中心コンピューティング需要の加速

Metaは2024年にAIデータセンターの建設に650億米ドルを充当し、Amazon、Microsoft、Alphabetは同年さらに450億米ドルを予算計上しました。GPT-4クラスのモデル1つあたり約25,000基のA100 GPUを消費し、四半期ごとのHBM出荷量を50%押し上げ、Micronのデータセンター収益を2025年度第3四半期に3倍にしました。供給は現在、HBM3EおよびHBM4などの先進メモリノードに依存しており、そのマージンは主流DRAMを30〜40%上回っています。800Gおよび1.6Tの高速光トランシーバーは、化合物半導体レーザードライバーへの需要をさらに押し上げています。バージニア州北部、オレゴン州、オハイオ州に集中するこのハイパースケーラーの設備投資サイクルは、AIの推論ワークロードがエッジに分散する前の2025〜2027年の期間に、米国半導体市場のCAGRに2.1パーセントポイントを加えると予測されています。

自動車の電動化とADAS半導体コンテンツの急増

車両1台あたりの半導体コンテンツは2022年の712米ドルから2024年には980米ドルに移行し、2030年までに1,500米ドルに達する軌道にあります。バッテリー管理IC、炭化ケイ素MOSFET、およびレーダープロセッサは、特にプレミアムEVモデルにおいて、部品表の最大の増加を示しています。Teslaの4Dフルセルフドライビングコンピューターは、Samsungの2nmノードで製造されたカスタムシリコンを使用して144 TOPSを実現し、設計の所有権が迅速なアルゴリズムとハードウェアの共同最適化をもたらすことを示しています。FordやGMなどの自動車メーカーは、トラクションインバーターとゾーンコントローラーを対象として、オースティンとシリコンバレーに社内チップ設計センターを開設しました。これらの動きは国内ウェーハ着工の顧客基盤を広げ、長期的なチップ需要を推定1.2パーセントポイント押し上げ、米国半導体市場を強化しています。

防衛グレードの耐放射線IC交換サイクル

衛星コンステレーションと極超音速プラットフォームをカバーする国防総省の近代化計画により、2024年に耐放射線IC注文が二桁増加し、国防兵站局はQML-Vサプライヤーリストの拡大に1億2,600万米ドルを授与しました。信頼できるファウンドリ規則は、最先端の防衛作業を国内ファブに誘導し、総電離線量および単一イベントアップセット耐性を専門とするニッチなIDMに予測可能な負荷を保証しています。デュアルユースの波及効果は明らかです。ミサイル防衛向けに開発された耐放射線FPGAは、現在、商業宇宙インターネットコンステレーションにも出荷されています。18〜24ヶ月の認証サイクルは中期的な需要の可視性を生み出し、米国半導体市場の成長見通しに0.7パーセントポイントを加えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| RFおよびアナログ設計分野における人材不足 | -1.40% | 全国規模、半導体設計センターに集中 | 長期(4年以上) |

| 3nm以下のファブにおける設備投資インフレ | -0.90% | 全国規模、先進ノード製造に影響 | 中期(2〜4年) |

| 中国の対応可能な総市場規模を制限する輸出規制 | -1.10% | 全国規模、中国エクスポージャーを持つ企業に影響 | 短期(2年以内) |

| 収益性を低下させる不安定なメモリ価格サイクル | -0.80% | 全国規模、メモリメーカーに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

RFおよびアナログ設計分野における人材不足

マッキンゼーは2029年までに67,000〜146,000人の熟練エンジニアの不足を予測しており、RFフロントエンドおよび精密アナログレイアウトで最も深刻な不足が生じています。米国の大学は年間2,000人未満のRF専攻者を卒業させる一方、需要はすでに8,000件以上の求人を超えており、IDM、ファブレス企業、防衛主要請負業者間の入札競争が激化しています。アナログ設計は依然として徒弟制度に依存しており、上級実務者の35%が10年以内に定年退職年齢に達し、組織的な知識の喪失リスクがあります。ビザ制限はさらに外国人大学院生の流入を減少させ、労働市場を逼迫させています。これらの変数は、賃金インフレの上昇、設計サイクルの長期化、および製品立ち上げの遅延を通じて、米国半導体市場の拡大から約1.4パーセントポイントを差し引きます。

3nm以下のファブにおける設備投資インフレ

現在、極端紫外線リソグラフィツール1台のコストは2億米ドルに達し、リードタイムは20ヶ月に及び、3nm以下のファブの総支出は200億〜250億米ドルの範囲に押し上げられています。このようなメガプロジェクトの資金調達は企業のバランスシートを圧迫し、収益が始まるずっと前から複数トランシェの債務発行を余儀なくさせます。ボトルネックは深刻です。ASMLが唯一の極端紫外線リソグラフィサプライヤーであり、TSMC、Samsung、Intelの3社のみがそのスケールを信頼性をもって償却できます。そのため、小規模なIDMは先進ノードから撤退し、国内競争が狭まっています。この資本過剰は、2025〜2028年にかけて米国半導体市場のCAGRから推定0.9パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が優位を維持しながらセンサーが加速

集積回路は2024年の米国半導体市場シェアの73.2%を占め、コンピューティング、メモリ、および混合信号機能における中心的な役割を反映しています。高帯域幅メモリだけで、ハイパースケールクラスターが8GPU構成から16GPU構成にスケールアップするにつれ、2025年第3四半期にMicronの収益がほぼ50%の四半期連続成長をもたらしました。チップレットレイアウトにより設計者がコンピューティング、I/O、およびキャッシュダイを分割できるようになり、先進ノードでの歩留まりが向上したことで、ロジックICの需要が急増しました。パワーエレクトロニクスでは、EVインバーター向けの炭化ケイ素MOSFET出荷量が前年比61%増加し、2〜3パーセントポイントの航続距離向上に貢献しました。対照的に、ディスクリート半導体は住宅用太陽光発電設備の充電器、コンバーター、リレーソケットに支えられ、中一桁台の拡大を記録しました。

最も成長の速いデバイスグループであるセンサーおよびMEMSは、自動車レーダーおよび産業用IoT展開を背景に、2030年まで7.89%のCAGRで増加しています。プレミアムEVは現在、12台のカメラモジュール、5台のレーダーユニット、および複数のLiDARアセンブリを搭載しており、それぞれが内蔵セルフテストループに加速度センサーと圧力センサーを組み込んでいます。産業クライアントは予知保全プラットフォームに振動および気体分析MEMSを追加し、ユニット出荷量を押し上げています。オプトエレクトロニクスはネットワーキングの設備投資を吸収しています。800Gおよび1.6Tトランシーバーは高速VCSELドライバーアレイに依存し、コパッケージド光学プロトタイプはスイッチASICとシリコンフォトニクスダイを組み合わせています。これらの動向が合わさることで、集積回路は価値において優位を維持しながらも、センサーおよびMEMSが米国半導体市場全体でモメンタムプレーとして位置づけられています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:IDMのスケールが優位を保ちながらファブレスのスピードが台頭

IDMオペレーターは2024年の米国半導体市場規模の60.5%を支配し、ファブの所有がサプライチェーンショック時に戦略的なレバレッジをもたらすことを証明しました。Intelのオハイオキャンパスは5nmから2nmを目標とし、国内の防衛およびAIワークロードを確保する一方、Texas Instrumentsは600億米ドルの建設計画により2030年までに90%の自社製造アナログウェーハを実現することを見込んでいます。パワー半導体では、ON Semiの垂直統合SiCラインがHyundaiおよびGM車両のインバーターソケットを獲得し、ツールからシステムへの整合の利点を強調しています。それでも、ファブレス企業はNVIDIAのトランスフォーマー最適化GPUの迅速なイテレーションとAMDのチップレットベースのEPYC CPUに牽引され、7.11%のCAGRを記録しました。これらの企業は、数十億ドルの減価償却費を負担することなく、TSMCのファウンドリから最大限のプロセスノードの利益を引き出しています。

先進パッケージングは歴史的なIDMとファブレスの境界を曖昧にしています。NVIDIAのH200プラットフォームはTSMCのCoWoS-Rウェーハオンウェーハスタッキングを使用し、IntelのFoundry ServicesはEMIBおよびFoverosフローに外部顧客を引き付けることを目指しています。一部のファブレス企業はOSAT能力に共同投資し、2.5Dインターポーザーおよびスタッキングの保証ラインを確保しています。逆に、IDMはArmおよびSynopsysからIPブロックをライセンス供与し、内部R&Dの負担を軽減しています。両モデルの共存は設計・製造の人材プールを広げ、米国半導体市場全体の回復力を高めています。

エンドユーザー産業別:データセンターが優位を保ちながらAIがエッジ採用を加速

データセンターオペレーターは、ラックあたり最大100kWを消費するAIトレーニングリグにより、2024年の米国半導体市場シェアの24%を占めました。MetaのGrand Teton プラットフォームは800G光ファブリックで接続された64基のGPUを統合し、ポッドあたり数百のHBMスタックを消費しています。ソケットあたりの総サーバーDRAM密度は2025年に1TBを超え、3年間で3倍に増加しました。Amazon AnnapurnaおよびGoogle Jupiterのカスタムネットワークプロセッサはトラフィック管理をオフロードし、対応可能なシリコンの総市場規模を拡大しています。AIアプリケーションは2030年まで最高の8.28%のCAGRを記録し、クラウド、自動車、および産業推論ノードにわたっています。Teslaの車載自律走行向けAI6チップは8nmL2組み込みメモリを活用し、600 TOPSのパフォーマンスを維持しながら電力を節約しています。

自動車のユースケースは、EV販売が米国の乗用車販売量の20%を超えるにつれ、次のモメンタムとして位置づけられています。各バッテリー電気ピックアップトラックには、従来のCANバスを置き換えるギガビットイーサネットで接続された80台以上のパワーデバイスとゾーンコントローラーが組み込まれています。消費者向け電子機器は安定しており、5Gハンドセットはデバイス上の言語翻訳のためのAIコプロセッサを組み込んだ3nmアプリケーションプロセッサに移行しています。産業クライアントは品質検査のための決定論的イーサネットとリアルタイムAI推論を使用したファクトリーエッジゲートウェイを増加させています。政府および防衛の注文は耐放射線およびセキュアエレメントの需要を一定に保ち、米国半導体市場の多様化した需要プロファイルを完成させています。

地域分析

アリゾナ州は、TSMC、Intel、NXPが2025年半ばまでに合計2,000億米ドル超の生産能力に着工したことで、先進ロジックファブの最も密集したクラスターを国内に擁しています。これらの投資により、2030年までに月間60万枚の12インチ換算ウェーハ着工に向けて地域のウェーハ生産が増加し、AIアクセラレーターおよび自動車プロセッサの供給を支えています。テキサス州はパワーおよびアナログの中心地を形成しています。テイラーのSamsungの2nmライン、Texas InstrumentsのShermanキャンパス、およびイーストフィッシュキルのON SemiのSiC拡張が合わさり、EVおよび産業市場にサービスを提供しています。ニューヨーク州の1,000億米ドルのMicronメモリキャンパスは北東部に高密度DRAMおよびNANDハブを提供し、GlobalFoundriesのマルタ施設と連携して特殊RFおよびシリコンフォトニクスの出力を実現しています。

カリフォルニア州のシリコンバレーは設計の主権を維持し、米国のチップ設計エンジニアの45%以上と半導体ベンチャー資金の70%を擁しています。シアトルとオースティンは、Amazon Annapurna、Microsoft Azure Silicon、およびAppleのカスタムシリコンチームを中心に、人材の三角地帯を形成しています。防衛重視のICサプライヤーはコロラドスプリングスとアルバカーキ近辺に集積し、空軍およびサンディア研究センターへの近接性を活用しています。ノースカロライナ州のリサーチトライアングルは、Wolfspeedが200mmのSiCウェーハを増産するにつれ、化合物半導体ノードとして成長し、米国半導体市場全体の地理的リスク分散を広げています。

マルチハブモデルは物流上のチョークポイントを削減しながら、各地域を近隣の研究大学と結びつけ、人材パイプラインを確保しています。州レベルのインセンティブパッケージは連邦CHIPSグラントに積み重なることが多く、実効資本コストを10〜15%低下させています。電力グリッドの容量、水リサイクルの義務、および熟練労働力の確保が、次世代ファブの立地を決定する決定的な要因となっています。これらの地域が合わさることで、ロジック、メモリ、アナログ、およびワイドバンドギャップデバイスへの国内アクセスが確保され、米国半導体市場の長期的なサプライチェーンの回復力が強化されています。

競争環境

5nm以下のロジックはIntel、TSMC、Samsungが共有する寡占市場であり、この3社が設計ロードマップとウェーハ価格に対して大きな影響力を持っています。2025年4月に議論されたIntelのTSMC合弁事業への20%出資は、内部ファブと外部生産能力を組み合わせてリスクを分散するハイブリッド戦略を例示しています。メモリはMicron、Samsung、SK Hynix、Western Digital-Kioxiaに集約されており、高帯域幅バリアントはコモディティDRAMサイクルにもかかわらず価格プレミアムとマージンの安定性を維持しています。アナログおよび混合信号分野はより分散しており、Texas Instruments、Analog Devices、Infineonの合計収益シェアは35%未満であり、SkyworksやMaxLinearなどの中堅プレーヤーがニッチなパフォーマンスの主張を通じてシェアを獲得できる余地があります。

チップレットアーキテクチャは専門IPハウスへの参入を民主化しています。例として、MarvellのオプティカルDSPおよびSiFiveのRISC-Vコアがパッケージ内の独自GPUタイルと並んでスロットインされています。OSATファームのAmkor、ASE、および3Mが支援するUS-JOINTコンソーシアムは、2.5Dインターポーザーおよびウェーハオンウェーハアセンブリを通じて価値を獲得しています。自動車の電動化は、NVIDIA Drive、Mobileye EyeQ6、Qualcomm Snapdragon Rideが集中型ADASコンピューティングソケットを争う新たな競争を促進しています。各プラットフォームはカスタムアクセラレーター、セキュアブートエレメント、およびISO 26262安全処理を統合し、自動車メーカーの要件を満たし、米国半導体市場内の競争を広げています。

戦略的な動きは垂直統合と地理的ヘッジングに集中しています。Texas Instrumentsの600億米ドルの米国ファブ計画は、2030年までに90%以上の自社製造ウェーハを確保し、外部調達のサプライショックから保護しています。Samsungの165億米ドルのTesla AI6受注は、長期顧客を確保するルートとしての生産能力予約を示しています。SynopsysによるAnsysの350億米ドルの買収は、フルスタックのEDAポートフォリオを構築し、新興プロセスノードでの設計・製造のロックインを確保しています。総合的に見ると、競争の全体像は1〜10の集中度スケールで「6」と評価されます。上位5社のベンダーは主要サブセグメント全体で合計収益の60%強を占めていますが、アナログ、パワー、およびパッケージングのニッチでは分散が続いています。

米国半導体産業リーダー

Intel Corporation

NVIDIA Corporation

Advanced Micro Devices, Inc.

Qualcomm Incorporated

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Samsung Electronicsは、Samsungの2nm自動車ロードマップを検証する形で、2033年までTeslaの次世代AI6チップを製造する165億米ドルの契約を獲得しました。

- 2025年6月:Texas Instrumentsは、2030年までに90%の内部ウェーハ調達を目指した600億米ドルの複数拠点アナログファブ拡張を発表しました。

- 2025年6月:Micron Technologyは、HBMの四半期連続50%成長により、93億米ドルという記録的な第3四半期収益を発表しました。

- 2025年4月:IntelとTSMCは、Intel Foundry ServicesにおけるTSMCの20%出資について暫定条件に合意し、ハイブリッド製造モデルの台頭を示しました。

米国半導体市場レポートの調査範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm | |||

| IDM |

| 設計/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| AI |

| 政府(航空宇宙および防衛) |

| デバイスタイプ別(デバイスタイプの出荷量は補足情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm | ||||

| ビジネスモデル別 | IDM | |||

| 設計/ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| AI | ||||

| 政府(航空宇宙および防衛) | ||||

レポートで回答される主要な質問

2030年までの米国半導体市場の収益予測は?

市場は6.26%のCAGRで成長し、2030年までに1,915億1,000万米ドルに達すると予測されています。

CHIPS法により何件の新しい製造工場が建設中ですか?

2025年初頭までに全国で18のファブがすでに建設中でした。

現在、米国で最もチップ需要を生み出している顧客セグメントはどれですか?

データセンターオペレーターがAIトレーニングクラスターに牽引され、2024年収益の24%でリードしています。

センサーおよびMEMSが他のデバイスカテゴリーよりも速く成長している理由は何ですか?

自動車ADASモジュールおよび産業用IoTの展開が、2030年まで7.89%のCAGRでセンサーおよびMEMSの出荷量を押し上げています。

労働力不足は米国のチップメーカーにどのような影響を与えますか?

最大146,000人のRFおよびアナログエンジニアの不足が見込まれ、設計サイクルが長期化し賃金コストが増加することで、市場成長から約1.4パーセントポイントが削減される可能性があります。

輸出規制は米国のチップ収益にどのような影響を与えますか?

中国向けAIアクセラレーターに対する新たな規制により、米国の主要サプライヤー全体で約110億米ドルの近期売上に影響が生じる可能性があります。

最終更新日: