産業用NORフラッシュ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 432.31 百万米ドル |

| 市場規模 (2031) | 573.09 百万米ドル |

| 成長率 (2026 - 2031) | 5.80% CAGR |

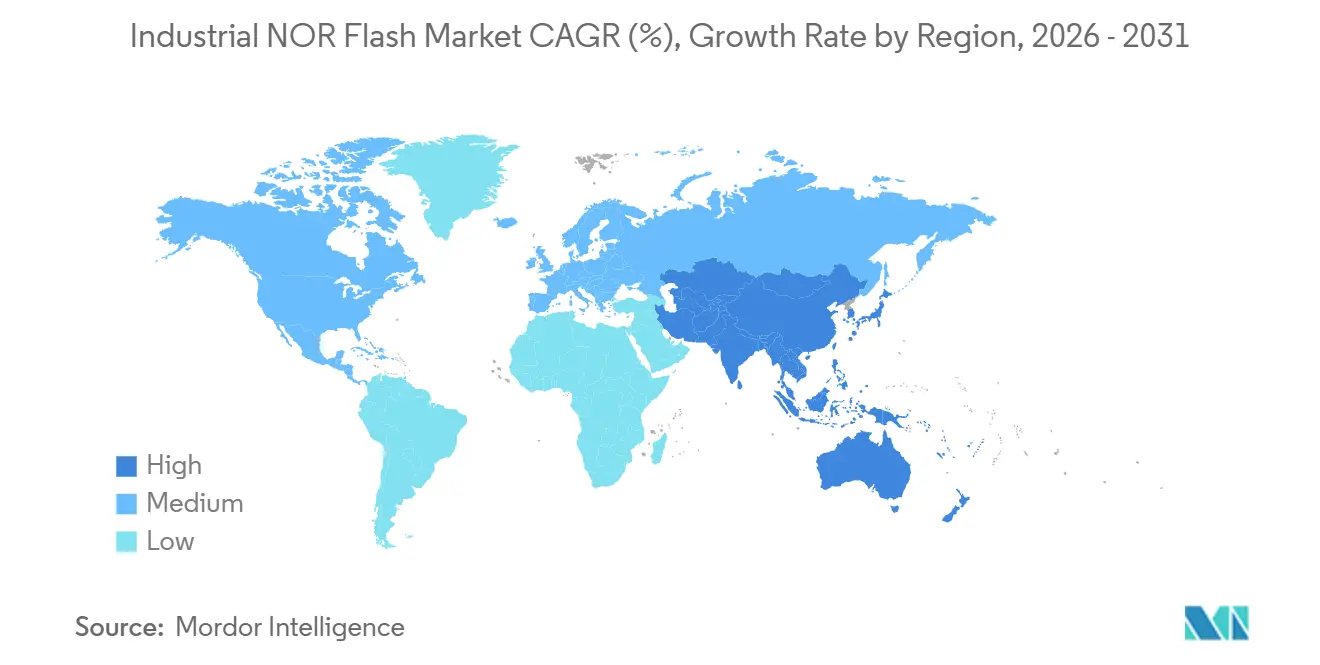

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

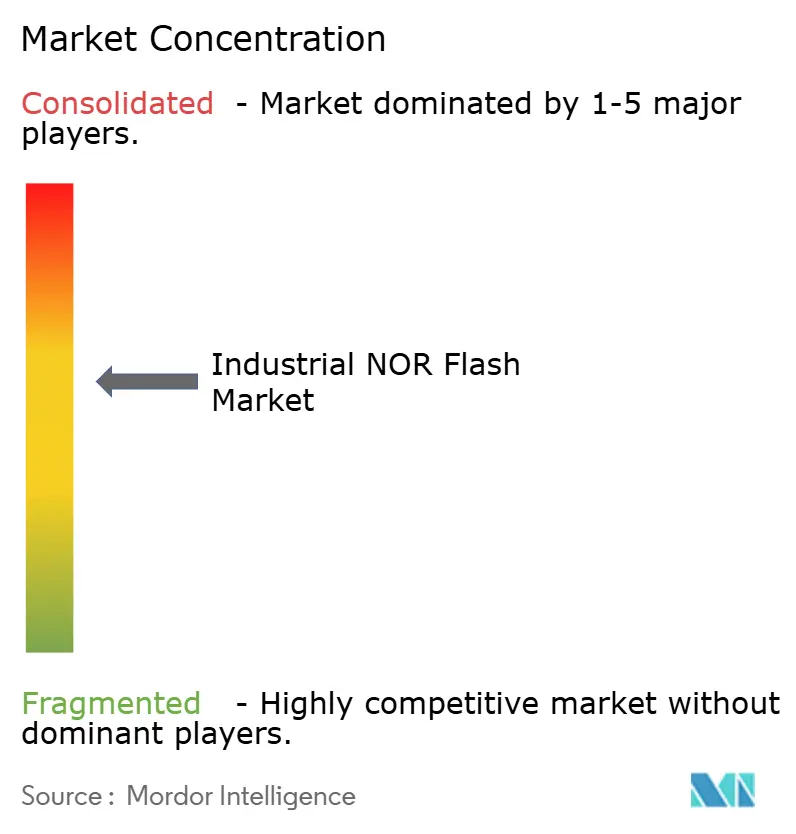

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用NORフラッシュ市場分析

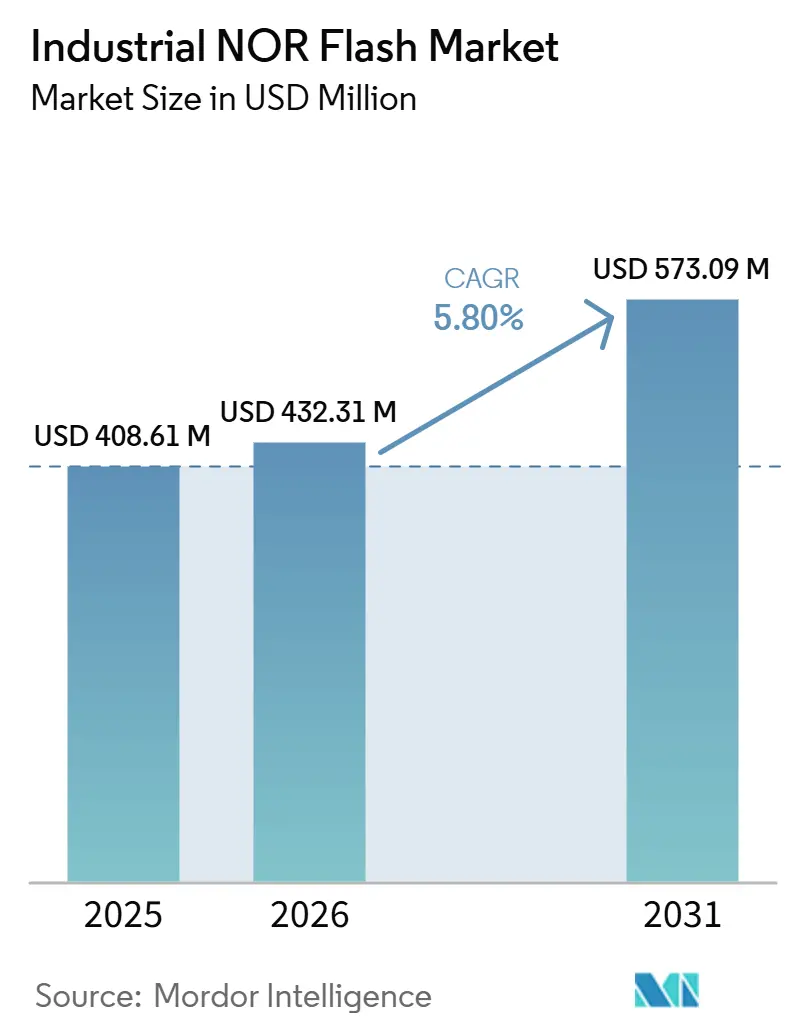

産業用NORフラッシュ市場の規模は、2025年の4億861万USDから2026年には4億3,231万USDに拡大し、2031年までに5億7,309万USDに達すると予測されており、2026年から2031年にかけてCAGR 5.80%で成長する見込みです。出荷数量ベースでは、市場は2025年に22億1,000万ユニットと評価され、2026年の24億ユニットから2031年には34億7,000万ユニットへと、予測期間(2026年~2031年)においてCAGR 7.85%で成長する見込みです。産業用NORフラッシュ市場は、AIサーバーラック設計が従来のコンピューティングプラットフォームよりもはるかに多くのNORフラッシュコンテンツを使用し始めた2026年に、明確な拡大フェーズに入りました。この需要パターンは、主にIoTおよび自動車ソケットによって形成されていた旧来のサイクルから市場を移行させており、AIサーバーインフラで最も使用される密度帯全体で供給を逼迫させています。産業用NORフラッシュ市場はまた、セキュリティ、安全認証、帯域幅、低消費電力性能で競合するプレミアム製品と、主に価格で競合するコモディティ製品との間の分断が鮮明になっています。台湾を拠点とするIDMは依然として設備投資に積極的ですが、中国サプライヤーは国内生産を拡大し、標準密度帯での圧力を高めています。こうした状況は、供給信頼性とセキュアブート機能、OTAアップデートサポート、xSPI互換性、特殊低電圧製品を組み合わせられるベンダーに機会をもたらしています。

主要レポートの要点

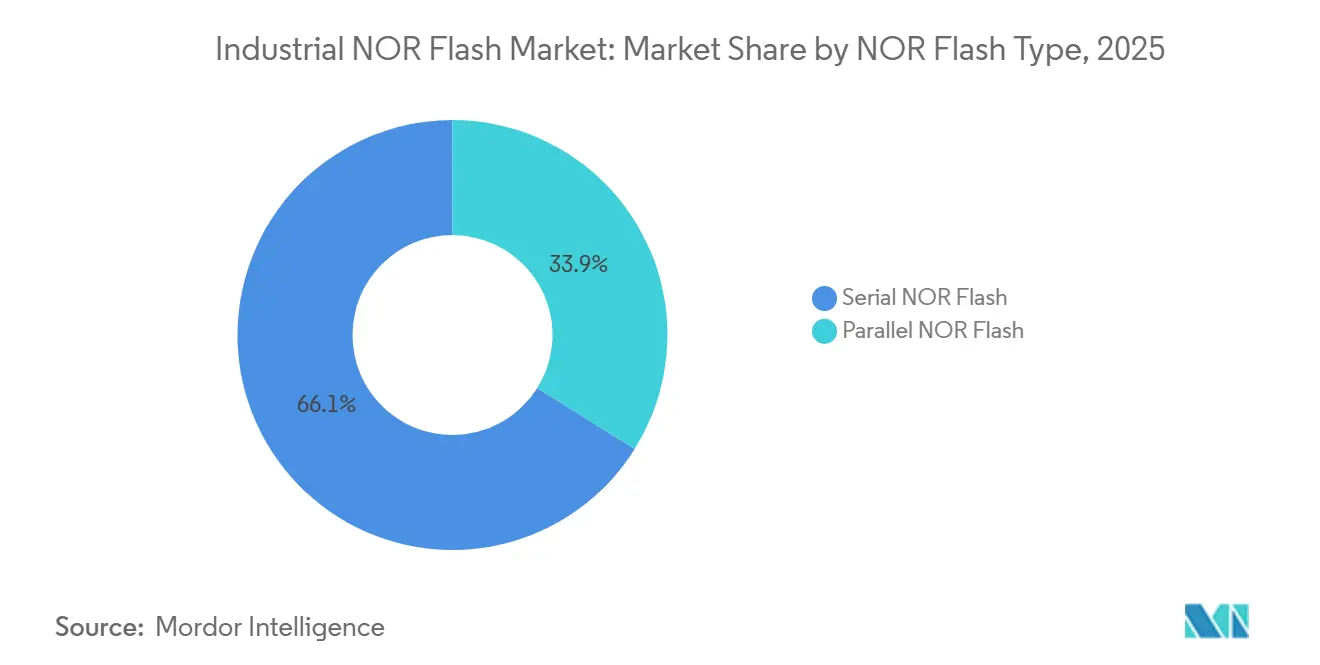

- NORフラッシュタイプ別では、シリアルNORフラッシュが2025年に66.1%の収益シェアで産業用NORフラッシュ市場をリードし、2031年にかけてCAGR 6.7%で成長する見込みです。

- インターフェース別では、クアッドSPIが2025年に産業用NORフラッシュ市場の収益シェア52.3%を占め、オクタルおよびxSPIは2031年にかけてCAGR 6.9%で拡大すると予測されています。

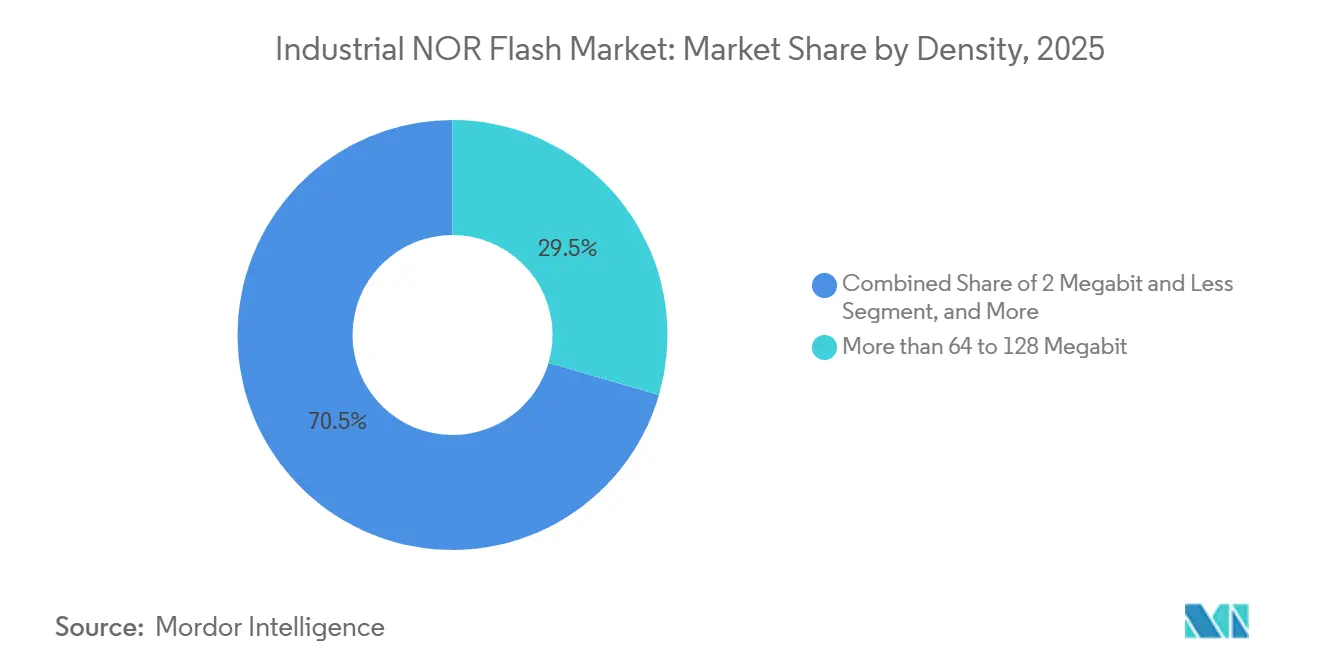

- 密度別では、64メガビット超~128メガビットのNOR帯が2025年に産業用NORフラッシュ市場の収益シェア29.5%を占め、128メガビット超~256メガビットのNOR帯は2031年にかけてCAGR 7.1%で拡大しています。

- 電圧別では、1.8Vクラスが2025年に産業用NORフラッシュ市場の収益シェア44.9%を占め、1.2V以下およびその他の特殊電圧セグメントは2031年にかけてCAGR 7.3%で成長する見込みです。

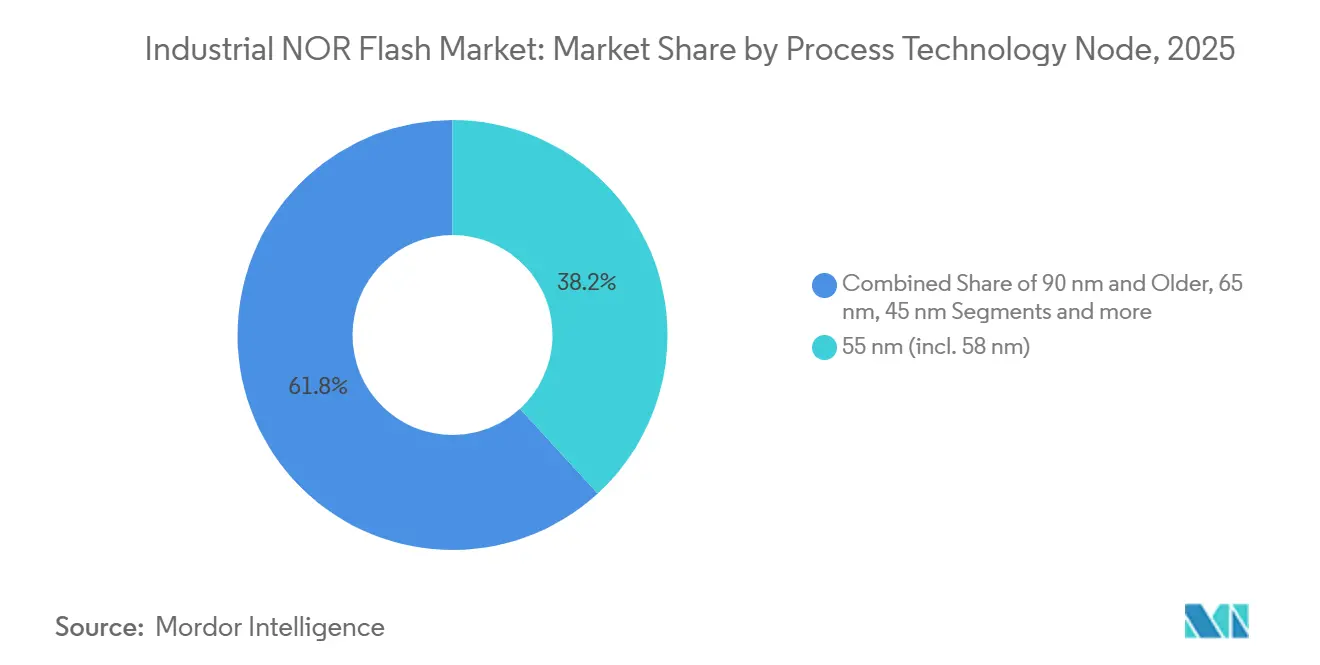

- プロセス技術ノード別では、55nmノードが2025年に産業用NORフラッシュ市場の収益シェア38.2%を占め、28nm以下のノードは2031年にかけてCAGR 7.7%で成長する見込みです。

- パッケージタイプ別では、QFNおよびSOICが2025年に産業用NORフラッシュ市場の収益シェア35.7%を占め、WLCSPおよびCSPは2031年にかけてCAGR 7.9%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年に産業用NORフラッシュ市場のグローバル収益の55.2%を占め、2031年にかけてCAGR 7.2%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル産業用NORフラッシュ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高速ブートIoTエッジデバイス向けクアッドおよびオクタルSPIの採用 | +1.2% | グローバル、特に中国、東南アジア、ドイツのインダストリー4.0回廊に集中 | 短期(2年以内) |

| NOR自給自足に向けた中国の55nmおよび40nm国産プロセスの推進 | +0.9% | 主に中国、アジア太平洋および欧州サプライチェーンへの下流価格影響あり | 中期(2~4年) |

| インダストリー4.0工場におけるセキュアブートおよびOTAアップデートの義務化 | +0.8% | 北米およびEU、アジア太平洋中核製造業への早期波及あり | 中期(2~4年) |

| 放射線耐性NORフラッシュデバイスを必要とするコンステレーション規模のLEO衛星 | +0.7% | 北米および欧州、アジア太平洋の商業宇宙プログラムの拡大 | 長期(4年以上) |

| ウェアラブルおよびポイントオブケアヘルスケア電子機器向け低消費電力1.8Vシリアル NOR | +0.5% | グローバル、特に北米、EU、中国に集中 | 中期(2~4年) |

| 128~512MbのNOR需要を牽引する自律移動ロボットにおけるリアルタイムセンサーフュージョン | +0.3% | グローバル、特に北米、EU、日本、韓国、中国に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クアッドおよびオクタルSPIの採用によるIoTエッジでの高スループットの実現

クアッドSPIはすでに大規模なコードストレージソケットのインストールベースをサポートしており、オクタルSPIおよびxSPIへの移行により、より高速なブートと実行動作を必要とするエッジプラットフォーム向けの持続的読み取り帯域幅が400MB/sに向上しています。[1]JEDEC固体技術協会、「xSPI拡張シリアルペリフェラルインターフェース標準JESD251」、JEDEC、jedec.org GigaDeviceは2025年11月にGD25NXシリーズを1.8Vコアおよび1.2V I/O設計で発売し、同製品は200MHzダブルトランスファーレートモードにおいて従来の1.8Vオクタルフラッシュと比較してプログラミング速度が30%向上し、消去時間が10%短縮されたと発表しました。産業用NORフラッシュ市場において、この変化は重要です。なぜなら、より大きなファームウェアイメージにより、多くのAIエッジノードで帯域幅が生の容量よりも重要な設計上のボトルネックになりつつあるからです。xSPIサポートとエクスキュートインプレース動作を組み合わせるベンダーは、応答時間を低く保つために以前は外部SRAMに依存していたアプリケーションへのNORフラッシュの役割を拡大しています。これにより、プラットフォーム認定の期間が短縮され、産業用NORフラッシュ市場においてすでに認定済みの高速ポートフォリオを持つサプライヤーに優位性をもたらしています。

中国の55nmおよび40nm国産プロセスによる供給均衡の再編

中国は、台湾および米国系ソースへの依存を低減することを目的として、55nmおよび40nmでの国内生産を拡大することにより、産業用NORフラッシュ市場の供給側を再編しています。武漢XMCは2024年9月に上海スター市場へのIPO申請が受理され、同社は40nm以上のNORフラッシュ向けファウンドリサービスを提供しています。[2]中国証券監督管理委員会、「XMC IPO申請受理通知」、中国証券監督管理委員会、csrc.gov.cn GigaDeviceおよびPuyaも国内供給オプションを拡大しており、標準および中密度製品における地域調達の戦略的重要性が高まっています。この設備増強は輸入を代替するだけでなく、コモディティ帯においてプレミアムカテゴリよりも積極的な並行価格環境を生み出しています。したがって、産業用NORフラッシュ市場は、価格主導の国内供給と、安全性、セキュリティ、長い設計実績が依然として価格よりも重要な認定主導のプレミアム供給との間でより明確に分断されつつあります。

セキュアブートおよびOTAアップデートの義務化によるコンプライアンス主導の需要創出

コネクテッドファクトリーは、通常の展開要件の一部として、検証済みファームウェアの完全性と信頼性の高いOTAアップデート機能を必要とするゲートウェイ、コントローラー、エッジコンピュートノードにNORフラッシュを使用しています。EUサイバーレジリエンス法は2024年10月に発効し、対象製品の完全なコンプライアンスは2026年9月までに求められています。[3]欧州委員会、「規則(EU)2024/2847 サイバーレジリエンス法」、欧州連合官報、eur-lex.europa.eu この要件は欧州以外の製品設計にも影響を与えています。なぜなら、北米およびアジアの産業システムベンダーが輸出アクセスを維持するために同じ要件にアーキテクチャを合わせているからです。Macronixは2025年8月にArmorBoot MX76を、認証、データ完全性検証、セキュアアップデートサポート、および最大1GBのOTA機能を組み合わせた単一デバイスNORフラッシュプラットフォームとして発売しました。産業用NORフラッシュ市場において、この変化は、追加デバイスやより複雑なシステム統合を必要とせずにセキュリティ強化要件を満たせるベンダーへと使用可能なサプライヤープールを絞り込んでいます。

コンステレーション規模のLEO衛星による持続的なプレミアムASPの形成

低軌道衛星プログラムは、これらのシステムが過酷な放射線環境においてブートコードとミッションクリティカルなファームウェアを保持できる不揮発性メモリを必要とするため、産業用NORフラッシュ市場においてプレミアム需要の形成をもたらしています。Infineonは2024年11月に宇宙用途向け512Mbit放射線耐性設計QSPIのNORフラッシュを発売し、同製品は133MHz動作でQML完全認定を取得しました。[4]Infineon Technologies AG、「Infineonが宇宙用途向け業界初の放射線耐性512Mbit NORフラッシュを発表」、Infineon、infineon.com これは重要です。なぜなら、大規模コンステレーションプログラムは数百から数千の衛星を必要とする可能性があり、打ち上げペースが緩やかに見えても各プラットフォームには高信頼性のメモリコンテンツが必要だからです。認定サイクルも長く、軍用または宇宙グレードの標準への準拠は新規サプライヤーの参入障壁を高めます。これにより、主流の産業用ソケットよりもプレミアム価格の回復力が高まり、産業用NORフラッシュ市場に小規模ながら持続的な高マージンセグメントをもたらしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 256Mb超でのNANDに対するコストプレミアムが高密度コンシューマー採用を制限 | -0.9% | グローバル、特に中国および東南アジアの民生電子機器ハブで顕著 | 短期(2年以内) |

| 45nm超でのスケーリング限界がOEMロードマップをMRAMおよびReRAM代替品へ誘導 | -0.8% | 北米およびEUのプレミアム自動車・産業セグメント | 長期(4年以上) |

| 中国の設備拡張によるASP圧縮がベンダーマージンに影響 | -0.6% | グローバル、特に中密度商業帯の台湾IDMで顕著 | 中期(2~4年) |

| 台湾のファウンドリ集中がサプライチェーン混乱リスクを露呈 | -0.5% | グローバル、特に北米およびEUのバイヤーへの影響が大きい | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

密度上限でのNANDに対するコストプレミアムが採用を制約

産業用NORフラッシュ市場は、密度要件が256Mbを超えるとNANDに対してビット単価の構造的な不利を依然として抱えており、高速ランダム読み取りアクセスよりもストレージ経済性が重要な設計での採用を制限しています。2D NORのロードマップも45nm超では依然として困難であり、意味のある密度スケーリングには大量生産展開からはほど遠い、より高度な構造が必要となります。Macronixは2026年に3D NOR開発プログラムを約2年延期し、供給制約のある中密度NORおよびeMMC製品にリソースを振り向けました。この決定は、長期的なスケーリング投資と、すでに供給制約のあるセグメントにおける短期的な収益機会とのトレードオフを浮き彫りにしています。その結果、128~512Mb製品がインフラ、産業、自動車用途で成長を続ける一方、NAND代替品の方が安価な場合には低密度コンシューマー数量の拡大が困難な、二極化した産業用NORフラッシュ市場が生まれています。

スケーリング限界がMRAMおよびReRAMの構造的参入機会を開く

従来の2D NORのスケーリング限界は、耐久性、書き込み速度、先進ノード互換性がより重視される産業用NORフラッシュ市場の一部においてMRAMおよびReRAMへの扉を開いています。Everspinは2026年3月にUNISYSTプラットフォームをxSPI互換性、オクタルSPIサポート、200MHz動作、400MB/sの読み取り帯域幅、および従来のNORフラッシュの400倍以上の書き込み耐久性を備えて発売しました。Samsungもまた、ISSCC 2026において量産歩留まりを達成した8nm組み込みMRAMを実証し、将来の自動車および産業用コントローラー向けの代替メモリパスの可視性を高めました。それでも、より高いコストと利用可能な密度の狭い範囲が、近期においては選択されたプレミアムニッチへの置き換えを限定的なものにとどめています。これは、予測期間の大部分において共存が続くことを意味しますが、産業用NORフラッシュ市場は以前のサイクルよりも高性能エッジでより大きな代替圧力に直面するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

NORフラッシュタイプ別:シリアルNORが成長を牽引し、パラレルは長寿命特殊需要に対応

シリアルNORフラッシュは2025年に産業用NORフラッシュ市場規模の66.1%を占め、2031年にかけてCAGR 6.7%で成長する見込みです。そのリードは、専用メモリバスなしでエクスキュートインプレースをサポートする低ピン数シリアルインターフェースに対する現在のIoTおよび自動車SoCの好みを反映しています。産業用NORフラッシュ市場は、新製品においてより狭いボードレイアウトと低消費電力バジェットに適合するシリアル設計へと着実に移行しています。GigaDeviceは、GD25NX xSPI NORシリーズが400MB/sのスループットを達成し、従来の1.8Vオクタル代替品と比較して読み取り消費電力を最大50%削減したと述べています。

パラレルNORフラッシュはシェアを失いつつありますが、レガシープログラマブルロジックコントローラー、一部の防衛電子機器、および一部の自動車安全モジュールにおいて依然として持続的な地位を保っています。これらのソケットは同期パラレルアクセスと広いバス幅を必要とすることが多く、初期認定後も長年にわたって使用され続ける傾向があります。これにより、産業用NORフラッシュ産業のほとんどの新設計がシリアルアーキテクチャに移行しても、パラレル製品は安定した収益基盤を維持しています。全体的なパターンは、シリアルが新規需要を支配し、パラレルが再設計よりも継続性と実証済みの適合性を重視するアプリケーションで引き続き関連性を持つ市場を示しています。

インターフェース別:クアッドSPIが主流シェアを維持し、オクタルおよびXSPIが次の設計サイクルをリード

クアッドSPIは2025年に産業用NORフラッシュ市場シェアの52.3%を占めました。これは帯域幅、ボードのシンプルさ、コントローラー互換性の最良のバランスを提供したためです。産業用エッジデバイスとマイクロコントローラープラットフォームの広大なインストールベースにわたってデフォルトの選択肢であり続けています。JEDEC標準化は、機器メーカーにシリアルフラッシュの相互運用性のための明確なフレームワークを提供することで、この地位を支えています。SPIシングルおよびデュアルカテゴリは、レガシー設計が迅速に更新されていない低密度およびコスト重視のソケットに引き続き対応しています。

オクタルおよびxSPIは最も急成長しているインターフェースセグメントであり、2031年にかけてCAGR 6.9%が予測されています。この成長は、即時起動動作とより高い持続的読み取り速度を必要とするAI推論ノードおよび自動車ドメインコントローラーからの需要を反映しています。産業用NORフラッシュ市場において、オクタル製品にECCおよびCRC機能を組み込むベンダーは、外部サポートロジックがコストと設計の複雑さを増す自動車安全プログラムでの採用機会を高めています。JEDEC xSPIプロトコルの整合もプレミアムプラットフォーム認定の実質的なゲートキーパーになりつつあります。信頼性の高いxSPIロードマップを持たないベンダーは、産業用NORフラッシュ市場の最高マージン部分ではなく、標準ソケットに集中し続ける可能性が高いです。

密度別:中高密度が収益を支え、高容量が構造的成長をリード

64メガビット超~128メガビットのNORセグメントは2025年に産業用NORフラッシュ市場規模の29.5%を占め、全密度カテゴリの中で最大の収益帯となりました。このセグメントは、4MB~16MBの範囲のファームウェアストレージを必要とする多くのIoTゲートウェイ、自動車ボディ電子機器、産業用制御ユニットに適しています。また、成熟した55nmプロセス技術と幅広いサプライヤーベースの恩恵を受けており、価格の安定化と安定した供給確保に貢献しています。

128メガビット超~256メガビットのNORセグメントは最も急成長しているバンドであり、2031年にかけてCAGR 7.1%を記録する見込みです。成長は、AI対応エッジデバイスにおけるより大きなファームウェアイメージ、次世代自動車コントローラーにおけるより複雑なAUTOSARソフトウェアスタック、およびAIネットワーキングスイッチとルーターのラインカードあたりのメモリコンテンツの増加によって牽引されています。一方、256メガビット超セグメントは、ユニット数量ではまだ小さいものの、放射線耐性、自動車グレード、ハイエンドAIサーバーアプリケーションでプレミアム価格を維持しています。全体として、産業用NORフラッシュ市場は、一部のアプリケーションでソケット成長が緩やかになっても、ソケットあたりの密度が着実に高まる方向にシフトしています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

電圧別:1.8Vクラスが収益をリードし、1.2V以下が次世代プラットフォームアーキテクチャを定義

1.8Vクラスは2025年の収益の44.9%を占め、ウェアラブル、IoTエッジノード、自動車ADAS製品に適しているため、産業用NORフラッシュ市場で最大の電圧セグメントであり続けました。動作電圧を下げることで電流消費を削減でき、これはバッテリー駆動または熱的に制約されたシステムで重要です。3Vクラスは、長い認定履歴を重視するレガシー産業および自動車プログラムで引き続き地位を保っています。ワイド電圧デバイスも、レール条件が厳密に管理されていない堅牢な産業および防衛電子機器で引き続き有用です。

1.2V以下およびその他の特殊電圧セグメントは産業用NORフラッシュ市場で最も急成長している部分であり、2031年にかけてCAGR 7.3%が予測されています。GigaDeviceは2026年3月にGD25UFシリーズを8Mb~256Mbに拡張し、同ポートフォリオはDTRクアッドSPIモードで80MB/sに達しながら従来の1.8Vフラッシュと比較して消費電力を50%~70%削減したと述べています。この製品の方向性は、コア電圧が1.2V以下で動作するAIヒアラブル、ポイントオブケア医療機器、エッジプロセッサーをサポートします。外部レベルシフターやブースター回路なしにSoC I/Oに直接接続できる能力は、BOMの複雑さを軽減し、コスト重視の量産設計での採用を加速します。

プロセス技術ノード別:55nmが数量を支配し、28nm以下がパフォーマンスプレミアムを定義

55nmノードは2025年に収益シェア38.2%を占め、成熟性、高歩留まり、広範な供給可用性を兼ね備えているため、産業用NORフラッシュ市場の主力プロセスであり続けました。コストが依然として主要な意思決定要因であるIoT、コンシューマー、中密度産業用アプリケーション全体の商業数量の大部分をサポートしています。65nm、90nm以上などの旧ノードは、継続性と陳腐化管理を優先する長寿命の防衛、インフラ、産業プログラムに引き続き対応しています。このミックスにより、プレミアム需要がより微細なジオメトリに移行しても、55nmは現在の生産基盤の中心に位置し続けています。

28nm以下のノードは最も急成長しているプロセスセグメントであり、2031年にかけてCAGR 7.7%が期待されています。この帯域は、帯域幅、フォームファクター、信頼性が追加プロセスコストを正当化する自動車ASIL-Dプログラム、高密度AIサーバーソケット、宇宙グレードデバイスで最も一般的に使用されています。産業用NORフラッシュ市場は、微細ノード製造と統合ECC、CRC、およびプレミアム設計に必要なその他の安全クリティカル機能を組み合わせられるベンダーを評価しています。45nmノードは、28nm生産の完全な経済的負担なしに密度向上を可能にし、サプライヤーがより深いノード移行前にポートフォリオの深さを拡大するための実用的なパスを提供するため、重要な橋渡し役であり続けています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

パッケージタイプ別:QFNおよびSOICが大量生産を支え、WLCSPが小型化の波をリード

QFNおよびSOICパッケージは2025年の収益の35.7%を占め、産業用NORフラッシュ市場で最大のパッケージグループを形成しました。そのリードは、主流の産業および自動車組み立てフローとの強い互換性、成熟したSMT処理、効率的なダイ対パッケージ面積の経済性を反映しています。BGAおよびFBGAパッケージは、ボードスペースと共パッケージングの考慮事項がより重要な高密度ネットワーキングおよびコンピューティングモジュールに対応しています。防衛および高温用途向けのセラミックオプションを含むその他のパッケージ形式は、引き続き小規模ながら安定した収益基盤を提供しています。

WLCSPおよびCSPは最も急成長しているパッケージングセグメントであり、2031年にかけてCAGR 7.9%が予測されています。GigaDeviceは、GD25UFシリーズがWLCSP、USON8、WSON8、SOP8パッケージで量産に入り、ポートフォリオが8Mbから256Mbに及ぶと述べています。これは、産業用NORフラッシュ市場がボードの実装面積が常に圧迫されているウェアラブル、光学モジュール、コンパクトIoTセンサーノードからの需要増加を目にしているため重要です。パッケージングのトレンドはまた、次世代800Gおよび1.6T標準に合わせたより小型のトランシーバーフォーマットをサポートし、WLCSPおよびCSPに単純なコンシューマー小型化を超えた役割を与えています。

地域分析

アジア太平洋は2025年に産業用NORフラッシュ市場シェアの55.2%を占め、2031年にかけてCAGR 7.2%で成長する見込みであり、生産規模と需要の深さの両面でリードを確固たるものにしています。中国は地域内で最大の国内需要センターであり続け、地域プレーヤーが国内自給自足のために55nmおよび40nm生産を拡大する中、最も活発な供給側の挑戦者でもあります。台湾は産業用NORフラッシュ市場のIDMベースを引き続き支えており、Winbondはグローバルなフラッシュ収益の23%を保有し、2026年のNORフラッシュ出荷量を30%~40%増加させることを目標としていると報告されています。Macronixもまた、2026年に12インチ工場の生産量を50%拡大するための220億台湾ドル(6億9,910万USD)の投資計画を再開しました。日本と韓国は自動車および産業用電子機器を通じて安定した需要を加えており、インドと東南アジアは中国プラスワン調達戦略の下で電子機器組み立てが拡大するにつれてより重要になっています。

北米と欧州は合わせて第2位の需要ブロックを形成しており、産業用NORフラッシュ市場のこの部分は製造規模よりもアプリケーション価値によって定義されています。需要は自動車ADAS、防衛、航空宇宙、産業オートメーションに集中しており、標準的なコンシューマー主導のメモリセグメントよりも高い平均販売価格を支えています。InfineonはASIL-D対応のSEMPER NOR製品と宇宙プログラム向けQML認定512Mbit放射線耐性NORフラッシュでこの地位を強化しています。欧州はまた、コネクテッド産業機器の密なベースから恩恵を受けており、サイバーレジリエンス法が地域の産業デバイスエコシステム全体でセキュアNORフラッシュの調達を増加させています。

その他の地域は規模が小さいものの、通信インフラおよび産業用IoT展開において新たな需要を加え続けています。4Gおよび5G基地局の展開はそれぞれ、ネットワーク機器のブートファームウェアとシステム設定を保存するためのNORフラッシュの追加需要を生み出しています。中東もまた、石油・ガスオートメーションおよびスマートシティプログラムに関連する堅牢な産業用電子機器の重要な二次市場になりつつあります。南米は電子機器組み立てと家電製造とより密接に結びついているため、その成長は産業用NORフラッシュ市場内でそれらを定義するのではなく、より広いグローバル需要の変化に追随する傾向があります。

競合環境

産業用NORフラッシュ市場は中程度に集中しており、Winbond、Macronix、GigaDevice、Infineon、Micronが2024年収益の55%以上を支配しています。競争は、設備投資、セキュリティ統合、低電圧および高速インターフェースのリーダーシップという3つの前線で激化しています。Winbondは、420億1,000万台湾ドル(13億3,000万USD相当)の記録的な2026年設備投資を承認し、NORフラッシュおよびNANDフラッシュ出荷量を30%~40%増加させることを目標とすることで、より積極的な供給姿勢を示しました。Macronixは、12インチ施設の220億台湾ドルの拡張計画を再開し、ArmorBoot MX76をセキュアブート、データ完全性、OTAアップデートサポートを中心に位置付けることで同様の措置を取りました。GigaDeviceは別の角度から攻勢をかけており、AIコンピューティング、ウェアラブル、ヒアラブル、医療機器をターゲットとした拡張された1.2V製品とxSPI対応ポートフォリオを展開しています。

産業用NORフラッシュ市場のホワイトスペースは、超低消費電力動作と小型パッケージングが交わる場所、特にウェアラブル医療機器とIoTエンドポイントにあります。Zbit Semiconductor、Eon Silicon Solution、XTX Technologyなどの中国サプライヤーは、一般的な8Mb~64Mbおよび3Vカテゴリで代替ソースパーツを認定することにより、コモディティセグメントへの圧力を高めています。この戦略は、十分な機能差別化なしに標準密度数量に依存する大手IDMの価格決定力を侵食しています。同時に、セキュアフラッシュ、自動車認定、高速インターフェースサポートは、プレミアムサプライヤーに純粋な価格競争に対するより良い防御を与えています。

代替メモリサプライヤーは圧力を加えていますが、産業用NORフラッシュ市場のコア数量基盤をまだ置き換えていません。EverspinのUNISYSTプラットフォームは、xSPI互換MRAMが長年NORフラッシュによって提供されてきた多くの同じ組み込みコードストレージアプリケーションをターゲットにしていることを示しています。JEDEC xSPIコンプライアンスはまた、プレミアム自動車およびAIサーバープログラムの実質的なスクリーニングツールとして機能しており、認定済みの高速ポートフォリオを持たないベンダーは最高価値のソケットへのアクセスを失いつつあります。このダイナミクスにより、産業用NORフラッシュ市場は中程度に集中した状態を維持し、コモディティ帯での断片化が続き、セキュリティ、安全性、相互運用性の分離が困難になりつつあるプレミアムカテゴリでは競合フィールドが小さくなるでしょう。

産業用NORフラッシュ産業リーダー

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Puya Semiconductor (Shanghai) Co. Ltd.

Elite Semiconductor Microelectronics Technology Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Winbond Electronicsの取締役会は、2026年5月から段階的に開始する投資で、高雄施設でのNORフラッシュおよびDRAM設備拡張を支援するための生産設備および施設エンジニアリング向け設備投資予算730億8,000万台湾ドル(2億3,200万USD)を承認しました。

- 2026年3月:GigaDeviceはGD25UF 1.2V超低消費電力NORフラッシュシリーズを8Mbから256Mbに拡張し、従来の1.8Vフラッシュと比較して消費電力を50%~70%削減し、WLCSP、USON8、WSON8、SOP8パッケージで完全量産を実現しました。このシリーズはAIコンピューティング、ウェアラブル、ヒアラブル、医療機器アプリケーションをターゲットとしています。

- 2026年3月:Everspin Technologiesは、シリアルNORフラッシュへの直接xSPI互換代替品としてUNISYST統合MRAMプラットフォームを発売しました。400MB/sの読み取り帯域幅、従来のNORより400倍以上高い書き込み耐久性、AEC-Q100グレード1認定を目標とし、エンジニアリングサンプルは2026年第4四半期に提供予定です。

- 2026年2月:Winbond Electronicsは2026年の設備投資として420億1,000万台湾ドル(13億3,000万USD)の記録的な金額を発表しました。これは2025年の支出の約8倍であり、NORフラッシュおよびNANDフラッシュ出荷量の前年比30%~40%増加と、年末までの高雄施設でのDRAM設備の倍増を目標としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、産業用NORフラッシュメモリ市場を、安全なバイトレベルのコード実行が不可欠な工場オートメーション、ロボティクス、医療機器、公益事業、その他の過酷環境組み込みシステム向けに設計、認定、販売されるシリアルおよびパラレルNORデバイスから生み出される収益として定義しています。

調査範囲の除外:民生電子機器、通信ハンドセット、主流の自動車インフォテインメントソケットはこの産業用フォーカスの範囲外です。

セグメンテーション概要

- タイプ別(金額、数量)

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別(金額)

- SPIシングル/デュアル

- クアッドSPI

- オクタルおよびxSPI

- 密度別(金額)

- 2メガビット以下

- 2メガビット超~4メガビット

- 4メガビット超~8メガビット

- 8メガビット超~16メガビット

- 16メガビット超~32メガビット

- 32メガビット超~64メガビット

- 64メガビット超~128メガビット

- 128メガビット超~256メガビット

- 256メガビット超

- 電圧別(金額)

- 3Vクラス

- 1.8Vクラス

- ワイド電圧(1.65V~3.6V)

- 1.2V以下およびその他の特殊電圧

- プロセス技術ノード別(金額)

- 90nm以上

- 65nm

- 55nm(58nmを含む)

- 45nm

- 28nm以下

- パッケージタイプ別(金額)

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他の産業グレードパッケージ

- 地域別(金額、数量)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- 台湾

- インド

- 東南アジア

- その他のアジア太平洋

- その他の地域

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジアのコンポーネントディストリビューター、PLCメーカーのファームウェアエンジニア、北米の医療機器メーカーの調達マネージャーと対話しました。これらの会話により、動作温度要件が確認され、ボードあたりの典型的なNORコンテンツが更新され、デスクリサーチだけでは明らかにできなかった地域のリードタイムの変化が浮き彫りになりました。

デスクリサーチ

国際ロボット連盟、OECD産業生産指数、米国国勢調査局電子機器貿易表、WSTS半導体出荷統計などの公開されている第1次ソースからベースラインデータを収集し、地域需要プールを描写しました。企業の10-K、投資家向け資料、インダストリー4.0展開に関する業界団体のホワイトペーパーが支出比率と密度分割を提供しました。サプライヤーシェアと平均販売価格を精緻化するために、企業財務向けのD&B Hooversや、クアッドおよびオクタルSPI設計に関する特許動向向けのQuestelなどの有料データベースを活用しました。記載されているソースは例示的なものであり、検証と明確化のために多くの追加出版物が参照されました。

市場規模算定と予測

産業用電子機器の生産量、平均NOR搭載率、ASPトレンドを調整するトップダウン構造から始め、サンプリングされたサプライヤーの積み上げによるクロスチェックを行います。産業用MCUのインストールベース、新規スマートファクトリーの設備投資、セキュアブート規制、SPI帯域幅ロードマップ、ファウンドリウェーハ価格などの主要変数がモデルに投入されます。予測には、設備投資と巨視的需要のサイクル変動を捉えるためにシナリオ分析と組み合わせた多変量回帰を採用しています。ボトムアップ推定のギャップは、合計を確定する前にチャネルチェックによって埋められます。

データ検証と更新サイクル

出力は独立したデータセットに対する分散チェックを経て、2段階のピアレビューが行われます。毎年数値を更新し、工場停止や主要な標準リリースなどの重要なイベントが市場を動かした場合には中間更新を発行します。最終確認により、クライアントが最新の見解を受け取ることを保証します。

Mordorの産業用NORフラッシュベースラインが信頼を得る理由

調査範囲、密度区分、更新頻度が異なるため、公表されている推定値はしばしば異なります。

主要なギャップ要因には、a)コンシューマーおよび自動車需要のより広い包含、b)産業フィルタリングなしのベンダー出荷金額の使用、c)契約価格に遅れる通貨およびASP前提が含まれます。当社の厳格なセグメンテーションと年次更新頻度により、2025年のベースラインは計画担当者にとって信頼できる参照となっています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 4億861万USD(2025年) | ||

| 52億7,000万USD(2025年) | グローバルコンサルタントA | コンシューマー、通信、産業用数量を1つのヘッドライン値にまとめている |

| 32億5,000万USD(2025年) | 業界団体B | 自動車グレードNORを産業用と合算し、合計を膨らませている |

| 27億8,000万USD(2025年) | 業界誌C | 密度またはエンドマーケットの解析なしに集計されたベンダー収益に依存している |

要約すると、当社のモデルはすべてのドルを透明な変数に結びつけ、現地のインテリジェンスを活用し、迅速に更新されるため、意思決定者は自信を持って進めることができます。

レポートで回答される主要な質問

産業用NORフラッシュ分野の現在および予測される価値は?

産業用NORフラッシュ市場は2025年に4億861万USDと評価され、2026年には4億3,231万USDに達し、CAGR 5.8%で2031年までに5億7,309万USDに達すると予測されています。

AIサーバー需要が産業用NORフラッシュにとって重要になっている理由は?

AIサーバーラック設計は旧来のコンピューティングプラットフォームよりもはるかに高いNORフラッシュコンテンツを使用しており、これにより需要が以前のIoTおよび自動車主導のサイクルから移行し、最も関連性の高い密度帯での供給が逼迫しています。

産業用NORフラッシュアプリケーションで最も急速に拡大しているインターフェースはどれですか?

オクタルおよびxSPIは最も急成長しているインターフェースセグメントであり、より高速なブートと高い読み取り帯域幅を必要とするAI推論ノードおよび自動車ドメインコントローラーによって牽引され、2031年にかけてCAGR 6.9%が予測されています。

最も強い成長が見られる密度範囲はどれですか?

128Mb超~256Mb密度帯は、AIエッジデバイス、自動車コントローラー、ネットワーキングハードウェアでファームウェアイメージが拡大するにつれて、2031年にかけてCAGR 7.1%で成長すると予測されています。

グローバル需要と供給をリードしている地域はどこですか?

アジア太平洋は2025年収益の55.2%を占め、中国、台湾、日本、韓国全体で最大の製造基盤と強い国内需要を組み合わせているため、2031年にかけてCAGR 7.2%で成長すると予測されています。

2031年にかけてサプライヤーとバイヤーが直面する主なリスクは何ですか?

最大のリスクは、台湾と中国へのファウンドリ設備の集中、高密度でのNANDに対するコスト不利、およびプレミアム自動車・産業用途でのMRAMによる段階的な代替圧力です。

最終更新日: