アメリカズNORフラッシュ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

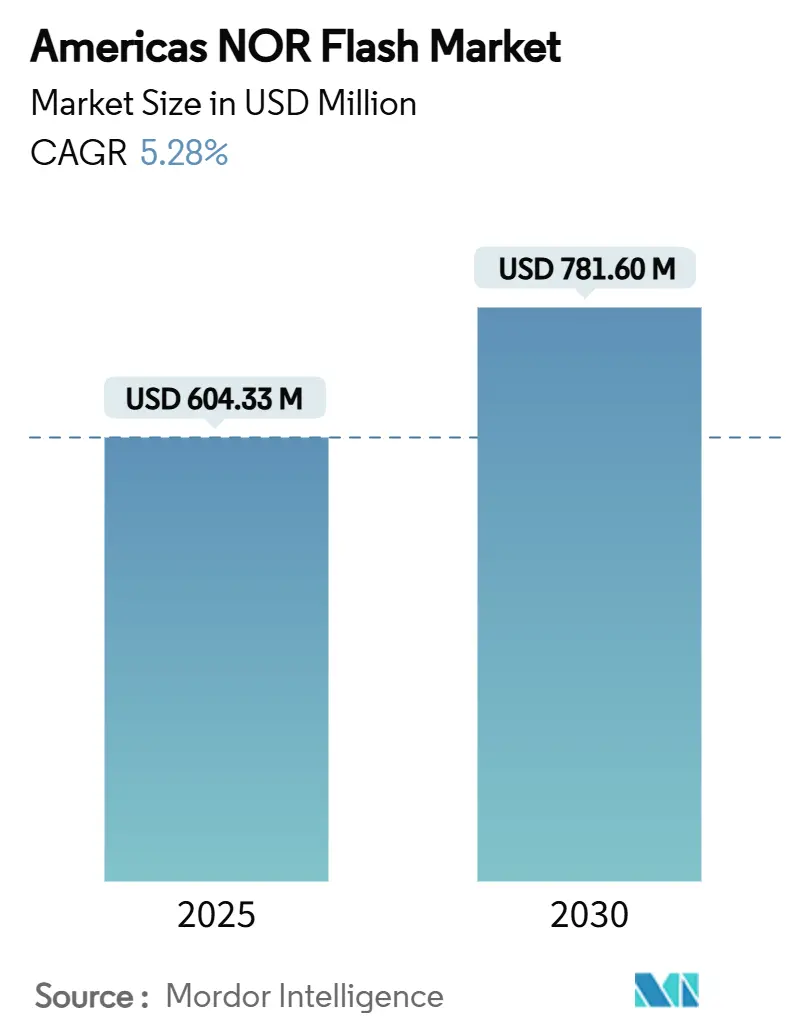

| 市場規模 (2025) | 604.33 百万米ドル |

| 市場規模 (2030) | 781.60 百万米ドル |

| 成長率 (2025 - 2030) | 5.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアメリカズ NORフラッシュ市場分析

アメリカズNORフラッシュ市場は2025年にUSD 6億433万と評価されており、2030年までにUSD 7億8160万に達する軌道に乗っており、CAGRは5.28%で進展しています。成長は、車両における電子コンテンツの増加、工場のデジタル化、および即時起動コードストレージを必要とする高密度5Gロールアウトに支えられています。米国のCHIPSおよび科学法やメキシコのIMMEXプログラムなどの地域製造インセンティブは、リードタイムを短縮し、サプライチェーンの回復力を向上させています。デバイスメーカーは、耐放射線性、超低消費電力、およびセキュアブートバリアントで製品ラインを拡充し、航空宇宙、バッテリー駆動IoT、およびソフトウェア定義車両プラットフォームをターゲットにしています。オクタルSPIおよびHyperBusなどのインターフェースイノベーションは、ブートシーケンスをさらに短縮し、アメリカズNORフラッシュ市場における安全性重要エンドポイント全体でのエクスキュート・イン・プレース実行をサポートしています。

主要レポートのポイント

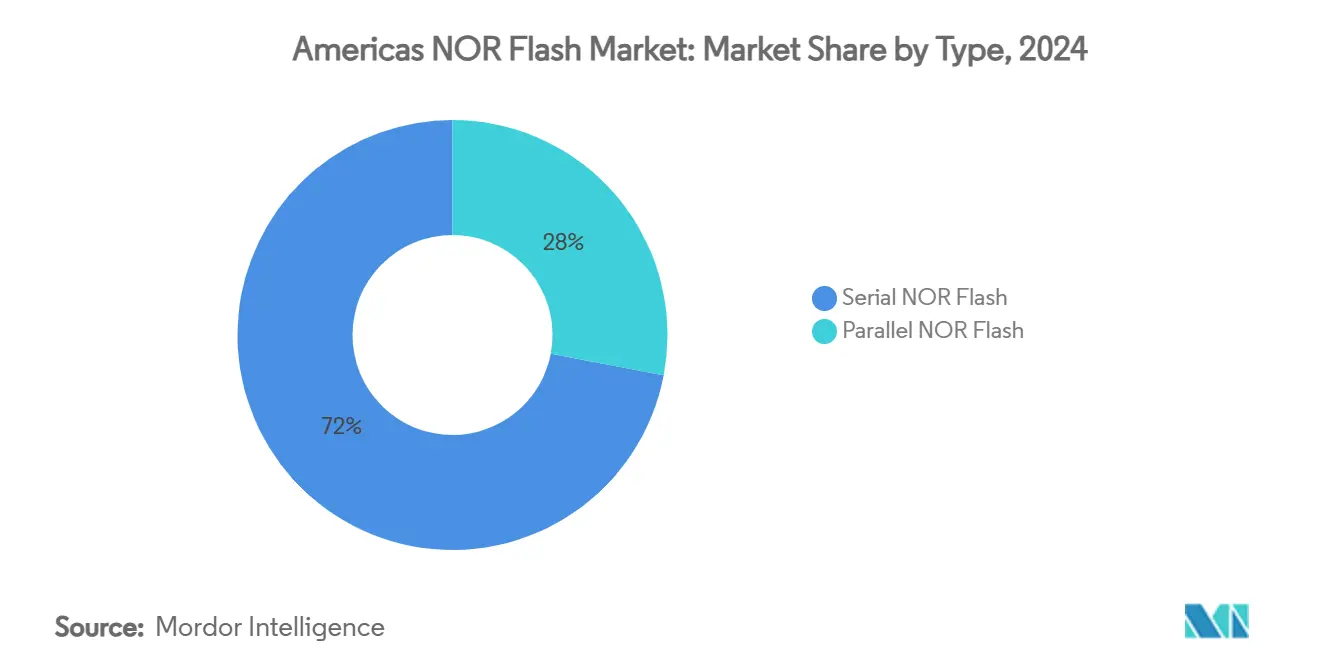

- テクノロジータイプ別では、シリアルNORが2024年のアメリカズNORフラッシュ市場シェアの68%を占めました。シリアルNORは2030年にかけて最速の5.7% CAGRを記録すると予測されています。

- インターフェース別では、オクタル/OSPIデバイスが2024年に38%の収益を生み出しました。HyperBus/HXは同期間にCAGR 5.4%で成長する見込みです。

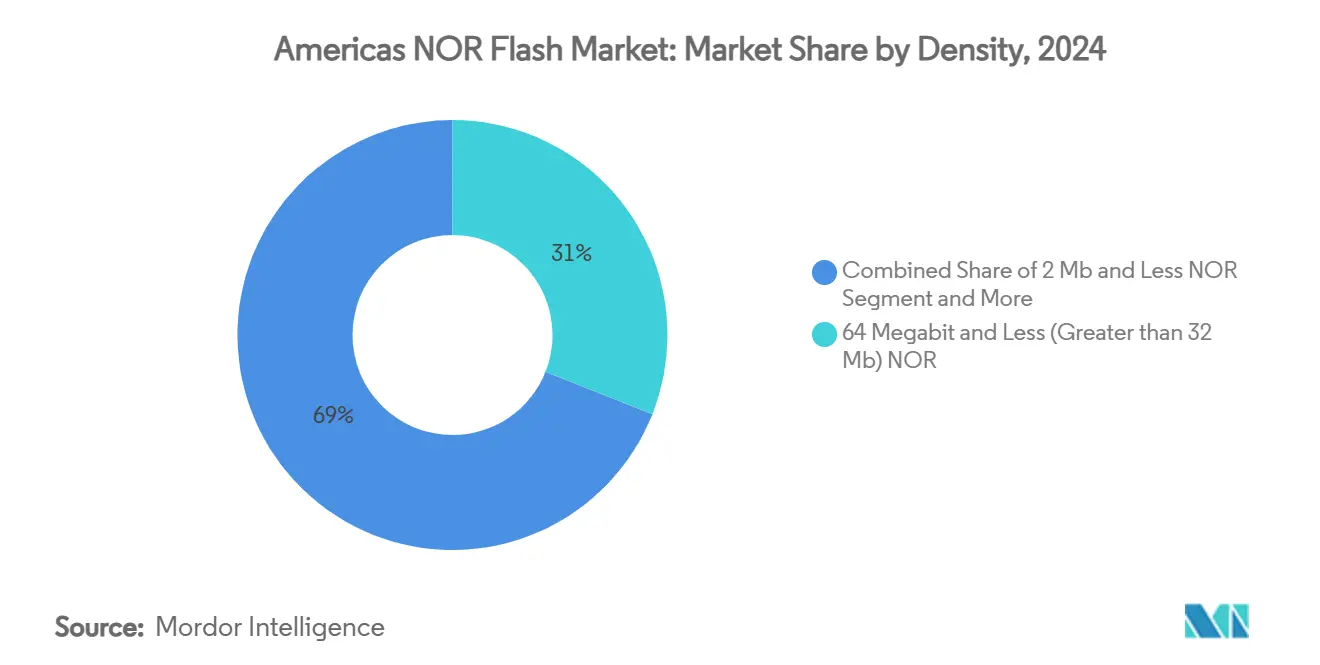

- 密度別では、64メガビットセグメントが2024年のアメリカズNORフラッシュ市場規模の31%を占めました。256メガビット帯は2030年にかけてCAGR 5.5%で拡大すると予測されています。

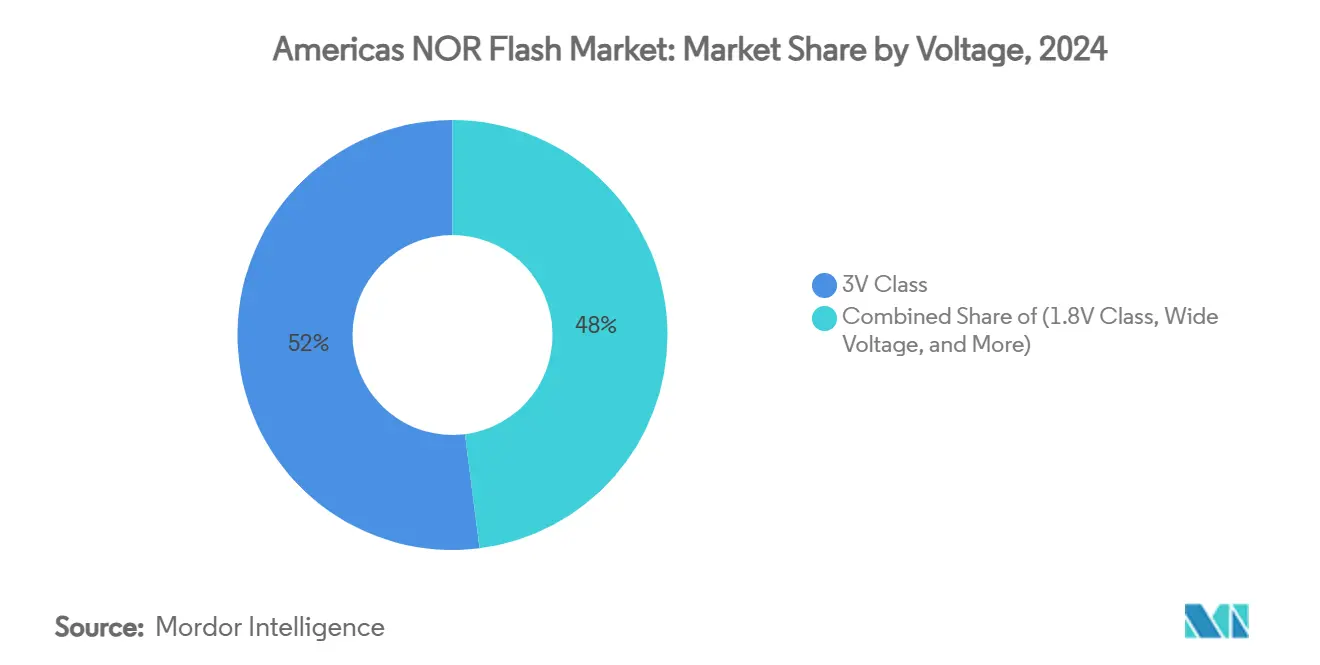

- 電圧別では、3Vクラスが2024年のアメリカズNORフラッシュ市場シェアの52%を占め、1.8Vデバイスは2030年にかけてCAGR 5.3%で拡大すると予測されています。

- エンドユーザーアプリケーション別では、コンシューマーエレクトロニクスが2024年のアメリカズNORフラッシュ市場規模の42%でリードし、自動車はCAGR 5.8%で2030年にかけて進展しています。

- プロセステクノロジー別では、65nmノードが2024年の収益の38%でリードし、28nm以下のノードは2030年にかけてCAGR 5.5%で成長すると予測されています。

- パッケージングタイプ別では、QFN/SOICソリューションが2024年のアメリカズNORフラッシュ市場規模の41%を占め、WLCSP/CSPフォーマットはCAGR 5.4%を記録する見込みです。

- 地域別では、米国が2024年の収益の72%を支配し、メキシコは2025年から2030年にかけてCAGR 5.9%を達成すると予測されています。

- Infineon Technologies、Micron Technology、GigaDevice、Macronix、およびWinbondは合わせて2024年の収益の約60%を占めました。

アメリカズNORフラッシュ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ADAS/IVIにおける自動車グレードシリアルNOR需要 | +1.20% | 米国、メキシコ、ブラジル | 中期(2~4年) |

| 即時起動ファームウェアを必要とする低消費電力IoTエッジデバイスの普及 | +0.90% | 米国、カナダ | 中期(2~4年) |

| 産業オートメーションPLCのEEPROMから高性能NORへの移行 | +0.70% | 米国、メキシコ | 長期(4年以上) |

| 通信モジュールにおけるSPI NOR使用を促進する5Gスモールセルロールアウト | +0.80% | 米国、カナダ、ブラジル | 短期(2年以下) |

| コストベースを低下させる地域内ウェーハファブインセンティブ | +0.60% | 米国、カナダ、メキシコ | 中期(2~4年) |

| 耐放射線NORを優遇する航空宇宙・防衛セキュアブート要件の増加 | +0.50% | 米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADAS/IVIにおける自動車グレードシリアルNOR需要の急増

アメリカズ全域の自動車メーカーは、安全性重要な運転支援およびインフォテインメントサブシステムのブートコードとファームウェアを格納するためにシリアルNORコンテンツを増加させています。ISO 26262 ASIL-D認証が必須となり、InfineonのSEMPERファミリーは2025年5月にこの基準を満たし、エンジニアが拡張温度仕様を満たしながらブート時間を30%短縮できるようにしました[1]Infineon Technologies AG. 「InfineonのSEMPER™ NORフラッシュファミリーがASIL-D認証を取得。」2025年5月8日。。レベル2+機能がより多くのセンサーとローカル処理を必要とするため、車両あたりの平均NORフラッシュ密度は2024年以降30%上昇しています。ティア1サプライヤーは現在、最大400 MB/sに達するクワッドおよびオクタルSPIインターフェースを優先し、機能安全チェック中のリアルタイム動作を確保しています。2~4年の設計サイクルが需要の可視性を固定し、ベンダーにとって予測可能な数量を支えています。

低消費電力IoTエッジデバイスの普及

バッテリー駆動のスマートホームセンサー、ウェアラブルヘルストラッカー、および産業状態監視ノードは、不揮発性メモリに格納された即時起動ファームウェアを必要とします。2025年3月に導入されたGigaDeviceのGD25NEデュアルサプライSPI NORは、標準的な1.8V部品と比較して読み取り消費電力を半減させます[2]CST Inc. 「CST Inc、DDR5、DDR4、DDR3、DDR2、DDR、Nand、Nor、Flash、MCP...」2025年1月27日。。カナダのワイヤレスセキュリティセンサーメーカーは、これらのデバイスを採用した後、バッテリー寿命が18ヶ月から30ヶ月に延びたと報告しています。シリコンウェーハの材料コスト上昇は、ダイサイズの縮小によって相殺され、価格競争力を維持しています。急速なIoT製品サイクルは、1~2年ごとに安定した交換需要を促し、サプライヤーの継続的な収益を支えています。

産業オートメーションにおけるEEPROMから高性能NORへの移行

米国およびメキシコの工場は、頻繁なオーバー・ザ・エア・ファームウェアアップデートをサポートするためにプログラマブルロジックコントローラーを近代化しており、レガシーEEPROMを高性能NORフラッシュに置き換えています。Ciscoの産業ネットワーキングガイドラインは、コードの整合性のためにセキュアで低遅延のストレージを強調しています[3]Cisco. 「産業オートメーション環境におけるネットワーキングとセキュリティ - Cisco。」2025年4月29日アクセス。。メキシコの自動車部品工場は、15%のコンポーネントコストプレミアムにもかかわらず、切り替え後にシステム初期化時間を40%削減しました。10年以上に及ぶことが多い拡張ライフサイクル期待は、NORの耐久性と長いデータ保持を優遇します。変換活動は今後10年間継続すると予想され、長期的なユニット成長を押し上げます。

通信モジュールにおけるSPI NOR使用を促進する5Gスモールセルロールアウト

米国、カナダ、およびブラジルの通信事業者は、2024年~2025年に都市部での5G高密度化を加速させ、各スモールセルにファームウェアストレージ用の複数のNORフラッシュチップを組み込んでいます。ブラジルの通信事業者は2024年に10,000ユニットを設置し、通信NOR消費量を大幅に増加させました。オクタルSPIおよびHyperBus部品は、ブート時間を0.5秒未満に短縮するのに役立ち、自己修復型メッシュネットワークの必須要件となっています。この急増は今後2年間に集中しており、産業温度グレード製品を持つベンダーに近期的な上昇余地を提供しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 28nm以下のNORノードにおけるフォトマスクコストの上昇 | -0.70% | 米国 | 中期(2~4年) |

| Xilinx ZynqおよびeMMC代替品のOEM認定 | -0.50% | 米国、カナダ | 中期(2~4年) |

| 在庫評価損を引き起こすサプライチェーンの周期性 | -0.30% | アメリカズ | 短期(2年以下) |

| リードフレームオプションを制限する環境規制 | -0.20% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進NORノードにおけるフォトマスクコストの上昇

28nm以下への移行により、フォトマスクの支出がセットあたりUSD 500万を超え、複数の米国ファブがノード移行を延期しています。あるメーカーは65%の価格急騰後に22nm移行を延期し、代わりにダイサイズを15%削減するプロセス調整を選択しました。CHIPS資金によるメトロロジーイニシアチブが圧力を緩和する可能性はありますが、即時のコスト障壁が中期的な密度と電力効率の向上を制約しています。

機能的代替品がOEM認定を獲得

Xilinx Zynqなどのプログラマブルシステムオンチップや統合eMMCモジュールが、従来ディスクリートNORフラッシュが担っていた役割で検証されています。カナダの産業OEMは、Zynqベースのボードを採用することで3つのNORデバイスを排除し、ユニット価格が高いにもかかわらず部品表のコスト削減を実現しました。ただし、エクスキュート・イン・プレースのワークロードは依然としてNORを優遇しており、2030年まで代替は特定の高統合設計に限定されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:シリアルNORが優位を拡大し、パラレルがミッションクリティカルなニッチを維持

アメリカズNORフラッシュ市場において、シリアルデバイスは収益の約72%を占めました。シリアルNORは、低ピン数、PCB面積の削減、および低スタンバイ電流により、IoT、コンシューマーエレクトロニクス、および自動車プラットフォームを引き付けています。GigaDeviceはこの需要を活用して大きなシェアを確保し、研究開発費を増加させることでさらなる強化に注力しています。米国の携帯型診断機器メーカーは、パラレルからシリアルNORに移行し、医療グレードの信頼性を維持しながらシステム消費電力を40%削減しました。

パラレルNORは2024年にその地位を維持し、2030年にかけてCAGR 3.6%で成長すると予測されており、シリアルNORの成長を大幅に下回っています。航空宇宙・防衛プログラムは、より高速なランダムアクセスと耐放射線性を評価しています。2024年11月に認定されたInfineonの耐放射線512メガビットQSPI NORは、この分野での継続的なイノベーションを示しています[4]Infineon Technologies AG. 「InfineonのNORフラッシュ耐放射線製品がQML認定を取得。」Power Systems Design、2025年1月1日。 。防衛インテグレーターは、極端な温度変動時のミッション稼働時間を保証するために25%のコストプレミアムを受け入れ、新型軍用無線機にパラレルNORを選択しました。

インターフェース別:OSPIが規模を拡大し、HyperBusがピーク帯域幅をターゲットに

オクタルSPIは、設計者が安全性重要なブートコードに最大400 MB/sのスループットを活用するため、2024年の収益の38%を占めました。2025年1月に発売されたWinbondのW77Tセキュアフラッシュは、ISO 26262 ASIL-D対応ステータスを満たし、xSPIバスで200 MHz DDRパフォーマンスを提供します。メキシコを拠点とするADASサプライヤーは、自律機能が車両の動作前に初期化しなければならないという重要な要件を満たすため、OSPIを使用してコールドスタート時間を0.4秒に短縮しました。

HyperBus/HXはプレミアム層に留まっていますが、AI強化知覚システムに牽引されて2030年にかけてCAGR 5.4%で拡大しています。InfineonのSEMPERラインは、45nm MIRRORBITテクノロジーを使用して400 MB/sをサポートします。カリフォルニア州の自律走行車スタートアップは、決定論的レイテンシと引き換えに12%のパッケージング材料コスト上昇を受け入れ、次世代センサーフュージョン向けにHyperBus NORを標準化しました。

密度別:64メガビットが中心を維持し、256メガビットが加速

64メガビット層は、家電、産業、および中級IoTデバイスがコストとファームウェアフットプリントのバランスを取るため、2024年のアメリカズNORフラッシュ市場規模の31%を占めました。ブラジルのスマート家電メーカーは、積極的な部品表の制限内でユーザーインターフェースアセットをホストするためにこの密度を標準化しました。

自動車インフォテインメントおよび産業分析における豊富なコードベースが、256メガビットNORをCAGR 5.5%に向けて押し上げています。MacronixのスリーディーNORロードマップは、平面スケーリングの障壁に取り組み、コスト急騰なしに高容量を約束しています。米国のインフォテインメントサプライヤーは、没入型グラフィックスとオーバー・ザ・エア機能を実現するために1チップあたり15%多く投資し、128メガビットから256メガビットに移行しました。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザーアプリケーション別:コンシューマーエレクトロニクスがリードし、自動車の急増が継続

コンシューマーエレクトロニクスは、スマートフォン、タブレット、およびスマートテレビがミリ秒単位で起動できるエクスキュート・イン・プレースコードを必要とするため、2024年の収益の42%を生み出しました。ブラジルのテレビブランドは、サプライ制約により部品コストが10%上昇したにもかかわらず、2025年モデルにクワッドSPI NORを採用し、ブート時間を35%短縮しました。ユーザーエクスペリエンスの向上が価格上昇を相殺しています。

車両あたりの電子コンテンツが増加するにつれ、自動車収益は2030年にかけてCAGR 5.8%で成長しています。GigaDeviceのASIL-D認定GD25/55シリーズは、安全なオーバー・ザ・エアアップデートを支えています。米国のティア1サプライヤーは、厳格化するソフトウェアライフサイクル要件に準拠するためにこのデバイスを統合しました。産業オートメーションは、PLCベンダーがEEPROMから移行するにつれて堅調を維持し、5Gインフラおよび航空宇宙プログラムが高マージンの特殊需要を供給しています。

電圧別:3Vクラスが優位を維持し、1.8Vが加速

3Vクラスは2024年に収益の52%を生み出しました。設計者は、工場コントローラーおよびボディエレクトロニクスにおけるレガシーレギュレーターとのノイズ耐性と互換性を優遇しています。米国のPLCメーカーは、製品ラインあたりUSD 100万を超えることがある電源アーキテクチャの再設計と再認定コストを避けるために、3V部品の調達を継続しています。

1.8Vデバイスのアメリカズ NORフラッシュ市場規模は現在小さいものの、CAGR 5.5%で成長しています。ウェアラブル、スマートメーター、および携帯型医療センサーは、バッテリー寿命を延ばすために低電圧を必要とします。GigaDeviceのデュアルサプライSPI NORは、ホストプロセッサを改修することなく1.8V動作を可能にし、採用を容易にしています。1.65~3.6Vのワイドレンジ部品は、自動車のコールドクランク時の変動する電源レールに対応し、新興の1.2VバリアントはエネルギーハーベスティングIoTタグをターゲットにしています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

プロセステクノロジーノード別:65nmがリードし、先進ノードが加速

主流の65nm生産は、アメリカズNORフラッシュ市場の2024年収益の38%を提供しました。このノードは、ボディコントロールモジュールの10年ライフサイクルに必要な成熟した歩留まりと実証済みの信頼性を提供します。自動車ティア1サプライヤーは、コストと2035年までのサプライ保証のバランスを取るために、新型ドアモジュールに65nmを標準化しました。

28nm以下のノードは、現在市場シェアが限られているものの、CAGR 5.5%で進展しています。ADASプロセッサおよび宇宙航空電子機器は、より小さなジオメトリが提供するより高い密度と低いアクティブ電力を必要とします。先進ノードで製造されたInfineonの耐放射線NORはQML-V目標をサポートし、プレミアム需要を確認しています。90nm部品はレガシーメーターおよびセットトップボックスに残存し、55nmおよび45nmノードは産業ドライブのコストとパフォーマンスのギャップを埋めています。

パッケージングタイプ別:QFN/SOICがリードし、WLCSP/CSPが勢いを増す

QFN/SOICパッケージは、堅牢なはんだ接合と簡単なピックアンドプレースフローに支えられ、2024年の収益の41%を占めました。カナダの産業メーカーは、ライン認定と拡張温度信頼性テストを簡素化するためにQFNを中心にBOMを統一しました。InfineonのSEMPERポートフォリオは、バルクリフロープロセスに合わせて16~24ピン数でこれらのフォーマットを活用しています。

WLCSP/CSPデバイスのアメリカズNORフラッシュ市場規模は小さいものの、CAGR 5.4%で上昇しています。スマートフォン、スマートウォッチ、およびインスリンポンプは、最大70%のフットプリント削減を必要とします。アセンブリ歩留まり目標はより厳しいものの、面積削減は量産において12%のコストプレミアムを正当化します。BGA/FBGAは、サーマルスラグ設計を必要とする高I/O自動車プロセッサにとって不可欠であり、ニッチなセラミックまたはハーメチックパッケージは極端な航空宇宙温度に対応しています。

地域分析

米国はアメリカズNORフラッシュ市場において約72%の収益シェアで主要な貢献者であり続けています。USD 390億の連邦インセンティブが、MicronのUSD 500億ファブを含むUSD 2,000億以上の新規半導体プロジェクトを触媒しています。アリゾナ州の新しいNOR生産ラインは国内リードタイムを40%短縮し、レベル2+運転支援を開発する米国自動車メーカーをサポートしています。

メキシコはより小さなシェアを占めていますが、2030年にかけてCAGR 5.9%が見込まれています。IMMEXインセンティブはニアショアリングを促進し、グアダラハラのエレクトロニクスハブは北米組立工場向けのインフォテインメントダッシュボードを供給するためにNOR消費量を前年比65%拡大しました。パラレルNORは、ITAR準拠の生産ラインにより国境の航空宇宙施設での関連性を維持しています。

調査対象市場におけるブラジルの成長は、通信高密度化によって推進されています。サンパウロの通信事業者は2024年に5,000の新しい5Gスモールセルを設置し、通信機器内のNOR需要を約28%押し上げました。連邦研究開発税額控除は、輸入ツールセットの関税を相殺するのに役立っています。

カナダの調査対象市場も、オンタリオ州の鉱山オートメーションおよびスマートホームOEMクラスターの安定した需要により成長が見込まれています。連邦CHIPSプログラムはウェーハ容量の拡大を目指しており、材料サプライヤーが地域ファブにサービスを提供するためにフォトリソグラフィー化学品工場を開設しました。

南米その他のセグメントも、チリやコロンビアなどの国々が通信ネットワークを近代化し、IoT農業パイロットを奨励するにつれて注目すべき成長見通しを示しています。メキシコのマキラドーラエコシステムからの国境を越えた知識移転が、地域の契約製造業者の学習曲線を短縮すると期待されています。

競争環境

上位5社のベンダー(Infineon、Micron、GigaDevice、Macronix、Winbond)は2024年の収益の約60%を占め、中程度の集中度を示しています。Infineonは2025年5月にSEMPER NORをASIL-D認定することで優位性を強化しました。また、ソフトウェア定義車両ソリューションを強化するために、2025年4月にMarvellの自動車用イーサネット部門をUSD 25億で買収し、2025年までに予測収益を大幅に引き上げました。

Micronは連邦資金USD 61億を確保し、先進メモリ生産量を増加させ国内リードタイムを短縮するデュアルステートファブを解放しました。装置サプライヤーとのプロセス共同最適化は、2027年までにダイコストを15%削減することを目指し、アジアの既存企業に対するポジションを強化しています。

GigaDeviceの超低消費電力アーキテクチャへの注力は、2024年のアメリカズNORフラッシュ市場シェアの15%以上を獲得するのに役立ちました。GD25NEファミリーは読み取り電力を半減させ、カナダのスマートセキュリティセンサーでの設計採用を獲得しました。経営陣は、持続的な10%の研究開発支出を通じて2025年までに顕著な成長を目標としています。

Macronixは、平面スケーリングの課題を回避するためにスリーディーNORに賭けています。概念実証サンプルは、ランダムアクセス速度を犠牲にすることなく垂直スタッキングを実証し、より高密度なフットプリントを求めるインフォテインメントデバイスメーカーの関心を集めています。

WinbondはTrustME®セキュアフラッシュの認証を活用して、ポスト量子暗号サポートを必要とする自動車ユーザーにサービスを提供しています。2025年1月の出荷により、ASIL-D下での量産準備が検証されました。

AllianceやEvrspinなどのニッチ参入者は、それぞれレガシー非同期インターフェースとMRAMオーバーレイに対応し、主流の競争を回避する特化したパスを提供しています。CHIPSアクトの国内コンテンツ要件は、輸出ライセンスの複雑さなしにウェーハを供給できるGlobalFoundriesなどの米国ファブを優遇し、防衛請負業者の選択肢を広げる可能性があります。

アメリカズNORフラッシュ産業リーダー

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd.

Winbond Electronics Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Infineon SEMPER NORフラッシュファミリーがISO 26262 ASIL-D認証を取得し、安全性重要な自動車システムへの展開が可能になりました。

- 2025年4月:MicronがアイダホおよびニューヨークのUSD 500億ファブ投資を支援するためにCHIPS資金USD 61億を確保しました。

- 2025年4月:Infineonがソフトウェア定義車両ソリューションを強化するためにMarvellの自動車用イーサネット事業をUSD 25億で買収しました。

- 2025年2月:SkyWaterがInfineonのオースティン200mmファブを買収することに合意し、130nm~65nmノードの米国キャパシティを強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、アメリカズNORフラッシュメモリ市場を、北米・中米・南米全域において完成品に組み込まれた形で出荷されたスタンドアロンのシリアルおよびパラレルNORデバイスの年間金額として定義しています。これには、自動車エレクトロニクス、産業用コントローラー、コンシューマー機器、通信機器、航空宇宙システム向けのコードストレージチップが含まれ、メーカーからOEMレベルのUSD売上高として報告されます。

スコープ除外:NANDフラッシュ、MCU内蔵のeFlash、およびファウンドリサービス収益は本調査の対象外です。

セグメンテーション概要

- タイプ別(金額、数量)

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別(金額)

- 標準SPI

- QSPI

- オクタル/OSPI

- HyperBus/HX

- 密度別(金額)

- 2メガビット以下NOR

- 4メガビット以下(2メガビット超)NOR

- 8メガビット以下(4メガビット超)NOR

- 16メガビット以下(8メガビット超)NOR

- 32メガビット以下(16メガビット超)NOR

- 64メガビット以下(32メガビット超)NOR

- 128メガビット以下(64メガビット超)NOR

- 256メガビット以下(128メガビット超)NOR

- 256メガビット超

- 電圧別(金額)

- 3Vクラス

- 1.8Vクラス

- ワイド電圧(1.65V~3.6V)

- その他 - 1.2Vクラス(および同様の1.8V未満)(2.5V、5Vなど)

- エンドユーザーアプリケーション別(金額、数量)

- コンシューマーエレクトロニクス

- 通信

- 自動車

- 産業

- その他のアプリケーション

- プロセステクノロジーノード別(金額)

- 90nm以上

- 65nm

- 55nm(58nmを含む)

- 45nm

- 28nm以下

- パッケージングタイプ別(金額)

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他

- 国別(金額、数量)

- 米国

- カナダ

- メキシコ

- ブラジル

- アメリカズその他

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceの専門家は、米国、メキシコ、ブラジル全域のチップメーカー、契約組立業者、自動車Tier-1設計リード、および流通チャネルマネージャーにインタビューを実施しています。対話を通じてASP水準、密度ミックスのシフト、アタッチレートの前提を検証し、CHIPSアクトのインセンティブなど破壊的な政策動向を把握します。

デスクリサーチ

アナリストは、米国国際貿易委員会(United States International Trade Commission)の貿易ログ、UN Comtrade出荷コード、カナダイノベーション(Canada Innovation)、ブラジルANATELのデバイス承認、JEDECおよびSEMIの業界団体ブリーフィングなど、第一級の公開情報源を精査しています。財務報告書、投資家向け資料、信頼性の高いプレス情報は、価格および生産能力の確認を補完します。D&B Hooversによるサプライヤー財務情報やWSTSによる地域別半導体売上高など、有料データベースが構造化された時系列データを提供します。ここに挙げた情報源は例示であり、データセットの構築には多数の追加参考資料が活用されています。

市場規模の算定と予測

トップダウン再構築は、シリアルおよびパラレルNORラインのWSTSの売上高を起点とし、アメリカズの輸出入フローおよび決算発表で開示された自社ファブの生産量によって調整されます。次に、普及率ベースの需要プールを通じて最終用途別に分割されます。一部のボトムアップによるサプライヤー積み上げおよびチャネルチェックが合計値を補正します。追跡する主要レバーには、車両あたりの自動車ECU NORコンテンツ、5G CPE出荷における1.8Vシリアルシェア、産業用ロボットの設置台数、平均販売価格の低下、ウェーハ生産能力稼働率、為替レートの変動が含まれます。上記ドライバーで学習した多変量回帰が2030年までの値を予測し、シナリオ分析が政策または供給ショックに対応します。

データ検証と更新サイクル

アウトプットは、第二アナリストによるレビューの前に、税関データおよびWSTSの売上高との差異テストを通過します。毎年の更新前には新たな検証ラウンドが実施され、貿易制裁、ファブの操業停止、または政策助成金が予測に重大な影響を与える場合には中間更新を実施します。

MordorのアメリカズNORフラッシュベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社が異なる地域を選択したり、追加のメモリタイプを一括計上したり、異なるサイクルでモデルを更新したりするためです。

主な乖離要因には、スコープ(一部の調査はグローバル合計または北米のみを報告)、NANDまたは組み込みフラッシュの包含、最終用途需要ではなく生産額への依存、通貨換算の基準日が含まれます。当社の厳密な地域定義、ドライバーレベルの変数、および年次更新により、ベースラインは再現可能かつ意思決定に即応できるものとなっています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| 6億433万USD(2025年) | Mordor Intelligence | - |

| 19億USD(2022年) | 地域コンサルタンシーA | 北米全域のチップ出荷を計上し、ベアダイ販売とパッケージ部品を混在させており、最終用途の分割なし |

| 6億5,640万USD(2021年) | 業界誌B | 古い基準年を使用し、ラテンアメリカの需要を除外する一方、静的なASPを適用 |

| 52億7,000万USD(2025年) | グローバルコンサルタンシーC | パラレルNORおよびより広範な組み込みメモリセグメントを一括計上したグローバルスコープ |

これらの比較は、地域、デバイスタイプ、および価格ロジックが整合すれば、Mordorの数値が信頼できる中間点に位置することを示しており、クライアントに戦略および予算策定のための透明性と説明可能性を備えた出発点を提供します。

レポートで回答される主要な質問

2030年のアメリカズNORフラッシュ市場の予測値は?

市場はCAGR 5.28%に基づき、2030年までにUSD 7億8160万に達すると予測されています。

多くの設計においてシリアルNORがパラレルNORより優先される理由は?

シリアルNORは使用ピン数が少なく、スタンバイ電流を低下させ、基板面積を削減するため、IoT、コンシューマー、および自動車エレクトロニクスに適しています。

政府のインセンティブはNORフラッシュ製造にどのような影響を与えていますか?

米国CHIPSアクトなどのプログラムは製造コストを削減しサプライチェーンを短縮し、リードタイムを改善する新たな国内キャパシティを促進しています。

SLC NORフラッシュとMLC NORフラッシュの違いは何ですか?

SLCはセルあたり1ビットを格納し、より高い耐久性と高速アクセスを提供します。一方、MLCはセルあたり複数ビットを格納し、より低コストで高密度を提供しますが、書き込みサイクルは少なくなります。

最終更新日: