インドNORフラッシュ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 91.03 百万米ドル |

| 市場規模 (2031) | 127.07 百万米ドル |

| 成長率 (2026 - 2031) | 7.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドNORフラッシュ市場分析

インドNORフラッシュ市場規模は、2025年の8,515万米ドルから2026年には9,103万米ドルに増加し、2031年には1億2,707万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.9%で成長する見込みです。強力な財政的インセンティブ、急速に拡大する電子機器生産、および新たなセキュアブート義務化が需要を牽引しており、一方で購買企業は高い輸入関税とオフショアウェーハへの依存という課題に直面しています。生産連動型インセンティブ(PLI)の払い戻しおよびインド半導体ミッション2.0の現金補助金は、電子機器製造サービス企業の実質的な資本コストを削減し、事前統合モジュールの輸入に代わって国内ラインへの調達シフトを可能にしています。インド標準局が導入したセキュアブート規則により、OEMメーカーは専用のコードストレージメモリを組み込むことが義務付けられており、これはシリアルNORが低ピン数でエグゼキュート・イン・プレース機能を提供するため特に優位性を発揮するニッチ分野です。自動車の先進運転支援システムも別の触媒となっており、ティア1サプライヤーは現在、高速無線ファームウェア更新を可能にするために400MB/sの読み取り帯域幅を達成するISO 26262認定のオクタルまたはxSPI NORデバイスを必要としています。同時に、メイク・イン・インディアの下でのスマートフォン生産は2026年度に750億米ドルに急増し、ブートファームウェア用に4~32メガビットNORダイを使用するデバイスのベースが拡大しています。

主要レポートのポイント

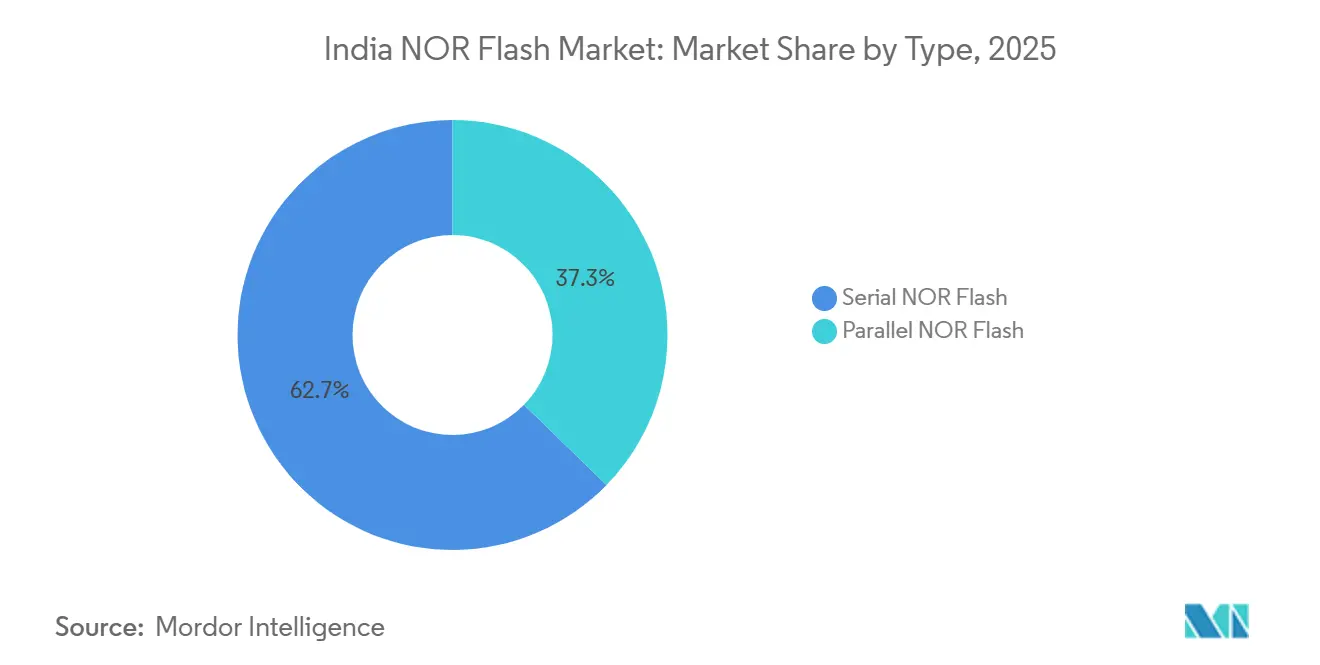

- タイプ別では、シリアルアーキテクチャが2025年のインドNORフラッシュ市場において売上高シェア62.7%でリードしており、同セグメントは2031年までCAGR 8.2%で拡大すると予測されています。

- インターフェース別では、クアッドSPIが2025年のインドNORフラッシュ市場においてシェア47.6%で支配的であり、オクタルおよびxSPIバリアントは2031年までCAGR 9.8%で上昇すると予測されています。

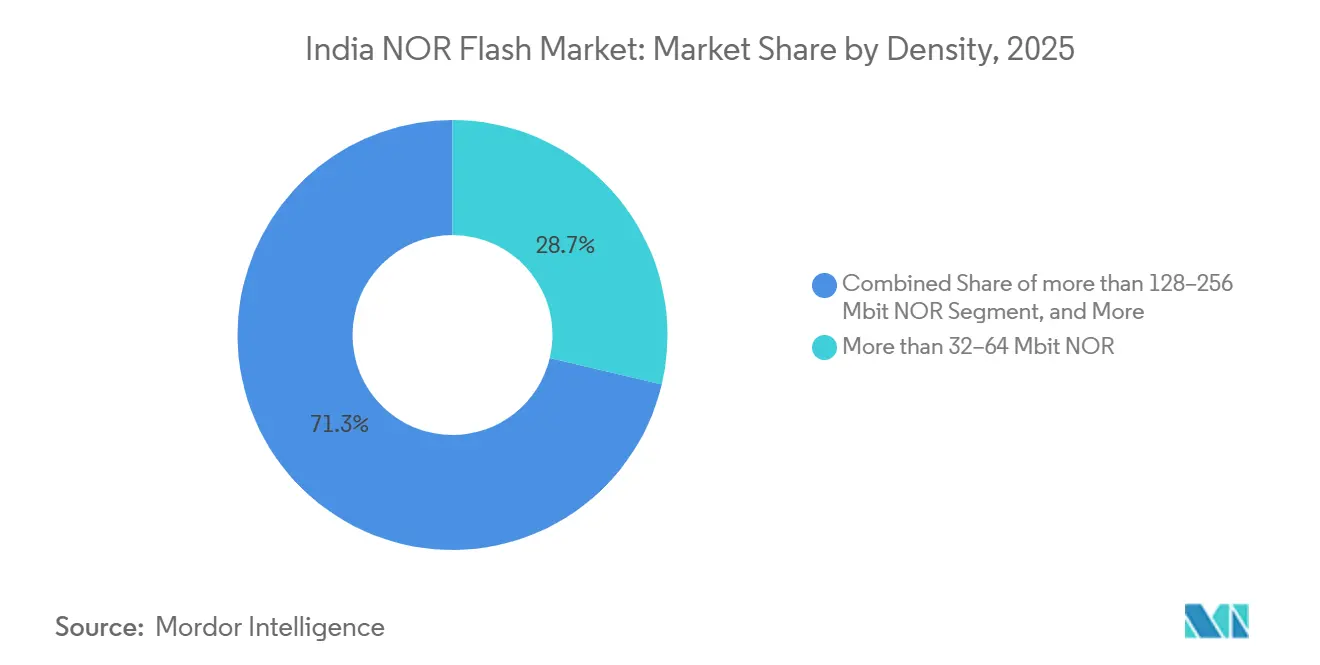

- 密度別では、32~64メガビットのビンが2025年のインドNORフラッシュ市場シェアの28.7%を占め、128~256メガビットの範囲は2031年までに12.4%成長すると予測されています。

- 電圧別では、3Vデバイスが2025年のインドNORフラッシュ市場においてシェア54.8%を保持していますが、1.8Vパーツは2026年から2031年にかけてCAGR 12.8%で最も急速に進展しています。

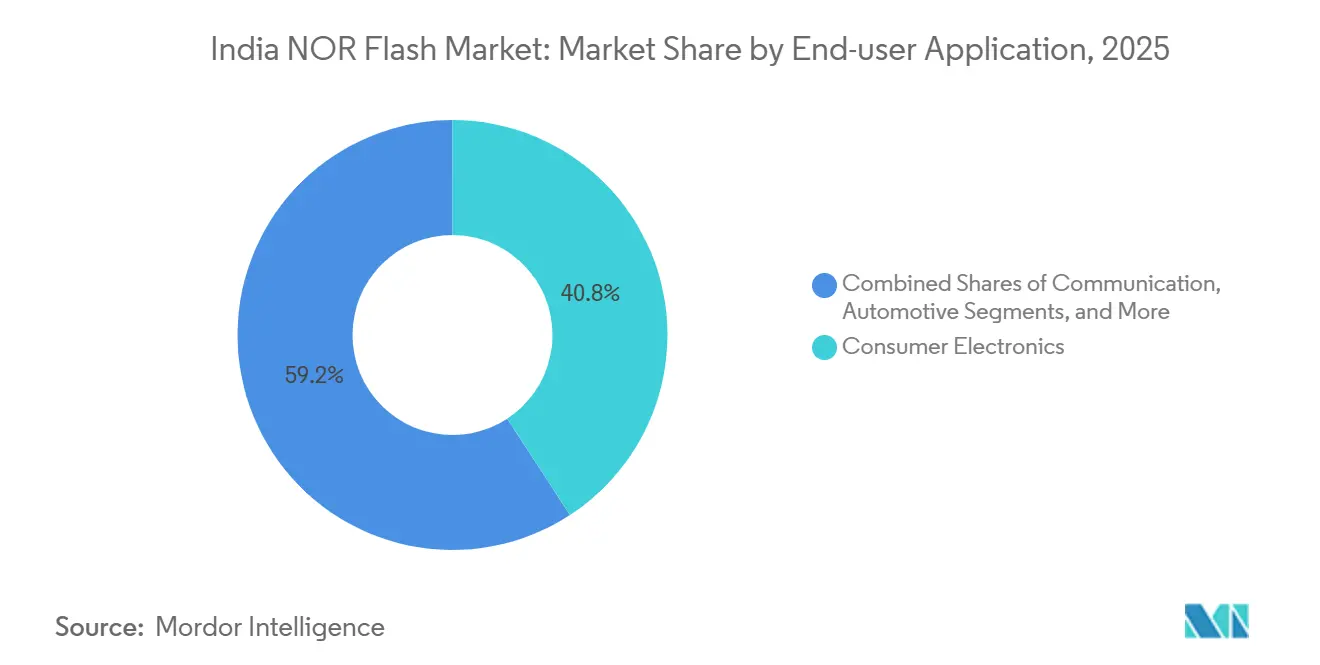

- エンドユーザーアプリケーション別では、コンシューマーエレクトロニクスが2025年のインドNORフラッシュ市場の40.8%を占めていますが、自動車は2031年までCAGR 9.3%で成長する見込みです。

- プロセス技術ノード別では、65ナノメートル技術が2025年のインドNORフラッシュ市場においてシェア36.9%でリードしており、28ナノメートル未満のノードは2031年までCAGR 7.6%を記録すると予測されています。

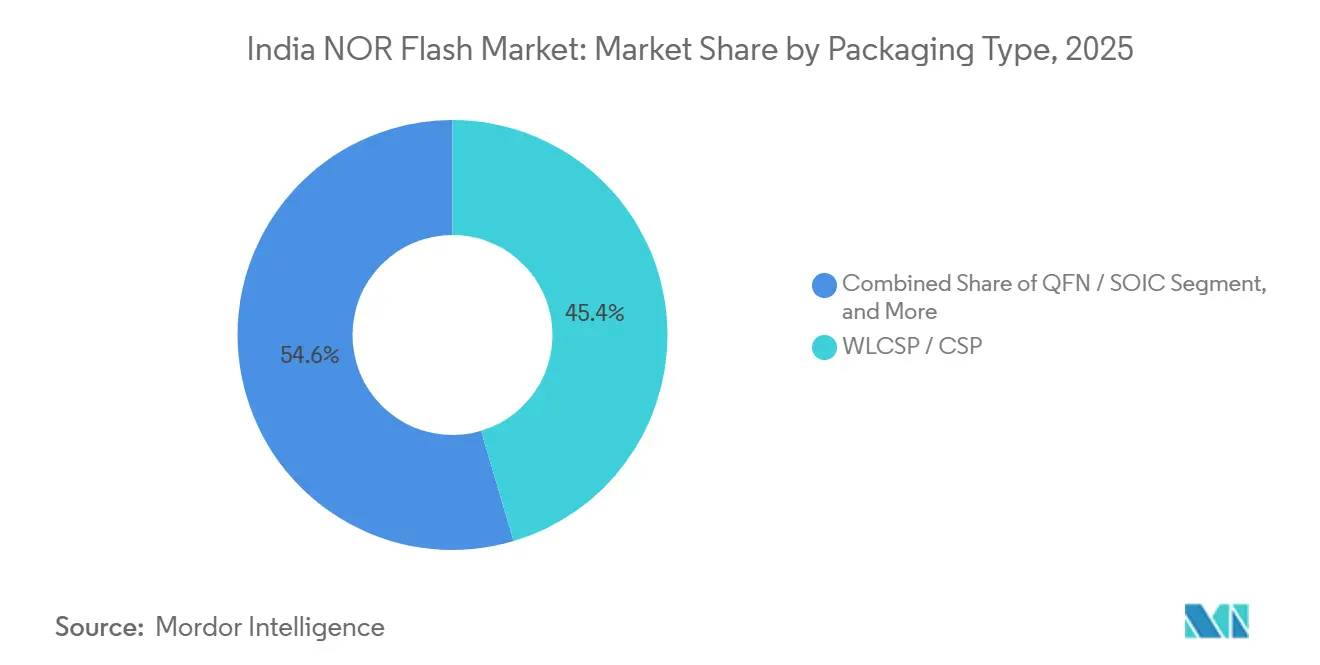

- パッケージングタイプ別では、WLCSP/CSPが2025年のインドNORフラッシュ市場においてシェア45.5%でリードしており、2031年までCAGR 8.6%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドNORフラッシュ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府のPLIおよび半導体補助金 | +1.8% | 全国規模、グジャラート州およびオディシャ州で最も強い | 中期(2〜4年) |

| IoTデバイスのセキュアブート標準 | +1.2% | 全国規模、スマートメーターおよびPOSで先行 | 短期(2年以内) |

| 国内自動車ADASのECU拡大 | +1.5% | チェンナイ、プネー、マネサール | 中期(2〜4年) |

| メイク・イン・インディアの下でのスマートフォン生産 | +1.0% | ノイダ、チェンナイ、ベンガルール | 短期(2年以内) |

| 航空宇宙・防衛分野におけるオクタルNOR採用 | +0.6% | ベンガルール、ハイデラバード | 長期(4年以上) |

| オンデバイスコードストレージを必要とするエッジAIチップ | +0.9% | 全国の産業ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府のPLIおよび半導体補助金が資本障壁を低下させる

インド半導体ミッション2.0は新たな組立・テスト・マーキング・パッキングサイト向けに1,000クローレ(1億2,000万米ドル)を割り当て、電子部品製造スキームは2026年1月に4兆1,863クローレ(50億2,000万米ドル)相当の22プロジェクトを承認し、民間の共同投資を解放するとともに国内EMS企業の回収ハードルを低下させました。[1]インド政府報道情報局、「内閣がインド半導体ミッション2.0を承認」、pib.gov.in マイクロンのサナンドにおける27億5,000万米ドルのATMPプラントは外国直接投資への信頼を示し、グジャラート州周辺のエコシステム形成を促進しています。

セキュアブート義務化がシリアルNOR需要を加速させる

インド標準局は現在、コンシューマーIoTファームウェアに対して暗号署名チェックを義務付けており、OEMはエグゼキュート・イン・プレースが可能な専用の不揮発性コードストレージを追加することを余儀なくされています。[2]マイクロン・テクノロジー、「サナンドATMP施設」、micron.comマクロニクスはセキュアブートスマートメーター設計向けに3.0Vおよび1.8Vデュアルレールをサポートする最大1GBのArmorBoot MX76ファミリーで応答しました。[3]インド標準局、「IoTセキュアブート要件」、bis.gov.in スマートメーターおよび決済端末の展開における初期コンプライアンス対応により、2027年まで継続的なデザインイン動が確保されています。

自動車ADASエレクトロニクスには機能安全NORフラッシュが必要

ADAS制御ユニットは、自動車アプリケーションにおける機能安全を確保するためにISO 26262認定メモリを必要とします。ウィンボンドのW35Tオクタル NORは58ナノメートルプロセスで製造され、xSPIを介して400MB/sの高データ転送レートを実現し、ASIL-D規格に準拠しており、重要な自動車システムに適しています。同様に、インフィニオンのSemperラインは45ナノメートルMirrorBit技術を採用し、ADASシステムに匹敵する帯域幅と信頼性を提供しています。チェンナイやプネーなどの地域でのADASモジュール生産の現地化が進むにつれ、NORフラッシュメモリへの需要が高まっています。このトレンドは車両あたりのNORフラッシュ搭載量を増加させており、自動車セクターにおける先進運転支援システムの採用拡大と軌を一にしています。

メイク・イン・インディアのスマートフォン生産が大量消費を持続させる

スマートフォン製造額は2026年度に750億米ドルに達し、輸出は300億米ドルとなりました。スマートフォンへの需要増加により、主にブートおよびラジオファームウェア用として、すべてのハンドセットに4〜32メガビットNORフラッシュメモリの統合が進んでいます。この成長は、アクティブ消費電力を大幅に削減するギガデバイスのデュアルサプライSPIシリーズなどのメモリ技術の進歩によって支えられています。これらのイノベーションはバッテリー感応型サブシステムに対応し、エネルギー効率とパフォーマンスを向上させています。さらに、スマートフォン輸出の増加は、このセクターのグローバル競争力の高まりを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 55ナノメートル未満の国内NORウェーハファブが存在しない | -0.9% | 全国規模 | 長期(4年以上) |

| 東南アジアハブと比較した高い輸入関税 | -0.6% | 全国規模 | 短期(2年以内) |

| マルチチップパッケージによるディスクリートNORの置き換え | -0.8% | スマートフォン、ウェアラブル | 中期(2〜4年) |

| 中国・台湾の地政学的リスクによる供給不確実性 | -0.7% | 自動車、産業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進的な国内ファブの欠如が供給安全保障を制約する

ISMフェーズの下でクリアされた10の半導体事業は、主に28ナノメートルロジックまたは化合物半導体に焦点を当てており、組み込み不揮発性メモリには対応していません。その結果、55ナノメートル未満のすべてのNORウェーハは現在、台湾および中国から調達されており、これらの地域への依存が生じています。この依存は、サプライチェーンの混乱や地政学的緊張の時期に特にリスクをもたらします。さらに、2026年第1四半期におけるDRAMスポット価格の70%急騰は、市場逼迫時にファウンドリーラインが優先順位を変更することが多いことを浮き彫りにしました。このような変化はNOR生産の課題をさらに悪化させ、リードタイムの延長と供給の制約につながります。このダイナミクスは、現在の半導体環境におけるNORサプライチェーンの脆弱性を浮き彫りにしています。

輸入関税がメモリコストを押し上げる

2026年度連邦予算でガリウムおよびレアアース投入物への関税が撤廃された一方、パッケージ済みメモリICはASEAN諸国より8〜12パーセントポイント高い関税に直面し続けています。この関税格差は、リベートの交渉や追加コストの吸収に必要な規模を持たない中小EMS企業を不利な立場に置いています。その結果、これらの企業はコスト感応度が高い市場において、特に輸出入札での価格競争力の維持に苦労しています。高い関税はメモリICの国内製造も阻害し、サプライチェーンにさらなる影響を与えています。この状況は、インドのEMS企業のグローバル競争力を強化するための政策調整の必要性を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:シリアルNORがモバイル主導市場を支配

シリアルデバイスは2025年にシェア62.7%を保持しており、インドNORフラッシュ市場全体を上回る成長が予測されています。これらのデバイスは、パラレル部品と比較してボード面積とピン数を削減するという大きな利点を提供します。この効率性は、コンシューマーIoT、自動車制御ユニット、産業用PLCなどのアプリケーションで特に重視されています。シリアル製品のコンパクトな設計と強化された機能性は、現代のアプリケーションにとって好ましい選択肢となっており、さまざまな産業での採用を促進しています。

一方、パラレルNORは16ビットバスを必要とするレガシー通信および航空電子機器バックプレーンでの使用が続いています。しかし、ベンダーはこれらのシステムのドロップイン・アップグレードとしてオクタルシリアル部品を位置付けるようになっています。オクタルシリアル部品はパラレルNORの400MB/sスループットに匹敵しながら、フットプリントを大幅に削減します。ウィンボンド、マクロニクス、ギガデバイスなどの企業は2025〜2026年にオクタルポートフォリオを拡大し、設計者に帯域幅を損なうことなくシリアル技術へのシームレスな移行パスを提供しています。

インターフェース別:帯域幅需要の増大に伴いオクタルおよびxSPIが上昇

クアッドSPIは2025年のインターフェース売上高の47.6%を生み出しました。しかし、オクタルおよびxSPIインターフェースは、JEDEC xSPI 2.0認証と自動車アプリケーションにおける300〜400MB/sの高速読み取りへの需要増加に牽引され、最も急速な成長を遂げています。これらの進歩により、メーカーはより高速で効率的なメモリソリューションへの高まる需要に応えることが可能になっています。オクタルおよびxSPI採用は、既存システムとの互換性を維持しながら強化されたパフォーマンスを提供する能力によってさらに支えられています。

インフィニオンのSemperシリーズやギガデバイスのGD25LX256Eなどの主要ベンダーは、機能安全や低消費電力などの機能とxSPIインターフェースを統合しています。これらのイノベーションは、自動車や産業オートメーションなどの産業の進化する要件に対応しています。一方、シングルおよびデュアルSPIインターフェースは、ファームウェアサイズが最小限でコスト効率が優先されるウェアラブルやセンサーなどの超コスト感応型アプリケーションで引き続き重要性を保っています。

密度別:128〜256メガビットセグメントがエッジAIで加速

中間レンジの32〜64メガビットデバイスは2025年も支配的であり、市場シェアの28.7%を占めました。これらのデバイスはコストとパフォーマンスのバランスから引き続き好まれており、幅広いアプリケーションに対応しています。しかし、技術の進歩と効率的なデータストレージソリューションへの高まる需要に牽引され、より大容量デバイスへの需要は着実に増加しています。マインドグローブのV2600などのAIコプロセッサは、効果的に機能するためにより大きなモデルウェイト必要とするため、このトレンドの主要な推進力となっています。

防衛セクターでは、航空電子機器システムが256メガビット以上の容量を持つ耐放射線部品を調達するケースが増えています。これらのコンポーネントはバーラト・エレクトロニクスとの契約を通じて調達され、高信頼性アプリケーションの特定のニーズに対応しています。このセグメントは低ボリュームのニッチを代表しますが、特殊コンポーネントのプレミアム価格設定により高い収益性を維持しています。防衛システムが進化し続け、より高度なメモリソリューションを必要とするにつれ、このようなデバイスへの需要は増加すると予測されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

電圧別:1.8Vクラスがバッテリーデバイス向け設計で優位に

3Vファミリーは産業および自動車セクターの交換販売で支配的ですが、1.8Vバリアントは約2倍の速度で成長しています。この急速な成長は、設計者がスタンバイ消費電力の削減を優先するエネルギー効率ソリューションへの需要増加によって牽引されています。1.8Vバリアントへのシフトは、現代のアプリケーションの進化するニーズに対応する業界の持続可能性とイノベーションへのコミットメントを示しています。エネルギー効率が重要な要素となるにつれ、さまざまな市場で低電圧バリアントの採用が引き続き増加すると予測されています。

この移行を支援するため、ギガデバイスはハンドセットメーカーに大きな柔軟性を提供するデュアルサプライラインを導入しました。このソリューションにより、メーカーは3Vレールをまだサポートしている既存のボードを再設計することなく1.8Vバリアントを採用することができます。シームレスな統合を促進することで、ギガデバイスはメーカーが現在のインフラとの互換性を維持しながらエネルギー効率を達成するのを支援しています。このアプローチはコストを削減するだけでなく、市場における先進的な省エネ技術の採用を加速させます。

エンドユーザーアプリケーション別:自動車の成長がエレクトロニクスの数量リーダーを上回る

コンシューマーエレクトロニクスは2025年の売上高の40.8%を占め、さまざまなデバイスにわたる強い需要に牽引されました。しかし、このセグメントの成長は高いベース効果により中一桁台に鈍化しています。それにもかかわらず、このセクターは技術の継続的な進歩とスマートデバイスの消費者採用の増加に支えられ、市場全体への重要な貢献者であり続けています。コンシューマーエレクトロニクスにおけるメモリコンポーネントへの需要は、IoTデバイスとウェアラブルの普及に牽引され、安定を維持すると予測されています。

自動車需要は、先進運転支援システム(ADAS)の採用と車両あたりの平均メモリ密度の増加に主に牽引され、CAGR 9.3%で成長すると予測されています。この成長は、自動車セクターがよりスマートで接続された車両への移行を反映しています。一方、産業オートメーションおよび通信インフラは安定した交換サイクルを維持し、一貫した需要を確保しています。さらに、防衛および航空宇宙セクターは規模は小さいものの、特殊アプリケーションに対応する耐放射線コンポーネントの高マージン注文に貢献しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

プロセスノード別:オフショア依存にもかかわらず28ナノメートル未満のシェアが上昇

65ナノメートルウェーハは2025年の総生産量の36.9%を占めました。しかし、エッジAIおよびADAS技術の進歩に牽引され、28ナノメートルおよびより微細なノードの採用が増加しています。これらの微細なノードは、さまざまな産業にわたる高性能でエネルギー効率の高いアプリケーションへの高まる需要を支えるために不可欠です。先進ノードへのシフトは、イノベーションへの業界の注力と進化する技術要件を満たす必要性を示しています。

この進歩にもかかわらず、国内の購買企業は28ナノメートルおよびより微細なノードの生産において台湾および中国のファウンドリーへの依存が続いています。この依存は重大な地政学的・物流的リスクをもたらし、サプライチェーンの安定性に影響を与える可能性があります。この依存は、潜在的な混乱を軽減し半導体産業における長期的な回復力を確保するために、供給源の多様化と国内製造能力への投資の重要性を示しています。

パッケージングタイプ別:ウェーハレベルCSPがハンドセットおよびウェアラブルで急増

ウェーハレベルチップスケールパッケージング(WLCSP)およびチップスケールパッケージング(CSP)は、スマートフォンにおけるZ高さ削減への需要に牽引され、2025年の市場シェアの45.4%を占めました。ボールグリッドアレイ(BGA)およびファインピッチボールグリッドアレイ(FBGA)パッケージングは主に高ピン数の自動車インフォテインメントモジュールで使用され、クアッドフラットノーリード(QFN)および小型アウトラインIC(SOIC)パッケージングはレガシー産業ボードで支配的です。先進パッケージング技術の採用増加は、予測期間中にこれらのセグメントの成長を牽引すると予測されています。

市場需要に応えて、マクロニクスとギガデバイスは2025〜2026年に新しいオクタル部品向けのWLCSPオファリングを拡大しました。この拡大は、自動車および産業セクター全体でコンパクトで効率的なパッケージングソリューションへの高まる需要と一致しています。パッケージング技術の進歩はパフォーマンスと信頼性を向上させ、複数の産業にわたる採用をさらに促進すると予測されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ノイダ、チェンナイ、ベンガルールの生産クラスターがインドNORフラッシュ市場の基盤を形成しています。グジャラート州のドーレラSEZは、マイクロンが2026年2月に27億5,000万米ドルのATMPラインを設立した後に注目を集め、複数の補助テストハウスを誘致し、地域の産業エコシステムを強化しました。タミル・ナードゥ州の自動車回廊は機能安全NORへの需要を牽引し、自動車セクターの高まる要件に対応しています。一方、カルナータカ州の航空宇宙ハブは衛星ペイロード向けの耐放射線メモリに注力し、先進航空宇宙技術への高まる需要と一致しています。さらに、オディシャ州は2026年4月に3Dパッケージングプラントの計画を発表し、グジャラート州を超えてバックエンド能力を拡大し、国内の製造フットプリントを多様化しています。

北部の産業ベルトは、産業オートメーションおよび通信ネットワークに不可欠なPLCおよび光ネットワーク端末において特に16〜64メガビット部品への一貫した需要を維持しています。しかし、高い関税は、より低い生産コストの恩恵を受けるタイやベトナムなどの国々と比較した場合の輸出競争力を引き続き阻害しています。この課題にもかかわらず、PLI払い戻しはメーカーに部分的な救済を提供し、地域への継続的な投資を促進しています。台湾のファウンドリーへの依存は依然として重大な懸念事項であり、サプライチェーンを地政学的リスクと潜在的な混乱にさらしています。この依存は、サプライチェーンを強化するための多様化と国内製造能力の開発の緊急の必要性を示しています。

戦略的リスク評価は、2027年半ばまでに台湾封鎖が発生する確率を9%と示しており、これはサプライチェーンに重大な影響を与え、グローバル市場を混乱させる可能性があります。このようなシナリオは、現在のエコシステムの脆弱性とリスクを軽減するための代替供給源開発の重要性を示しています。国内製造インフラへの投資と他のグローバルプレイヤーとのパートナーシップは、単一地域への依存を低減するために不可欠です。これらの措置はインドNORフラッシュ市場の回復力を高め、今後数年間の持続的な成長と安定を確保することができます。この方向への積極的な取り組みは、業界が進化するグローバルダイナミクスに適応し、競争優性を維持するのにも役立ちます。

競合環境

インドNORフラッシュ市場のサプライヤーベースは中程度に分散しています。ウィンボンド、マクロニクス、ギガデバイスなどの主要プレイヤーが国内へのシリアル出荷を支配しており、インフィニオンとマイクロンは主に自動車および産業チャネルに対応しています。マインドグローブやネトラセミなどの国内ファブレス企業は、エッジAI SoCにNORフラッシュブロックを統合するために台湾積体電路製造(TSMC)の12ナノメートルおよび28ナノメートルテープアウトに依存しています。価格競争は、大手OEMが部品をデュアルソース化して部品表コストを最大20%削減するコンシューマーエレクトロニクスセグメントで最も激しくなっています。対照的に、自動車、防衛、航空宇宙セクターはASIL-Dまたは耐放射線グレードに対して20〜30%のプレミアムを支払っており、ベンダーが健全なマージンを維持するのに役立っています。

市場における新興機会には、衛星航空電子機器向けの耐放射線NORや、マルチベンダー暗号ルート・オブ・トラストをサポートするセキュアブートデバイスが含まれます。マクロニクスのArmorBoot MX76はこの分野で有利な位置にあり、最大1ギガビットの密度とデュアルサプライの柔軟性を提供しています。XTXやロングシスなどの中国の中小サプライヤーは産業IoTセグメントで積極的に価格競争を行っています。しかし、自動車認証を満たせないことが市場シェアを制限しています。これらのギャップは、高信頼性アプリケーションでのフットプリント拡大を目指す確立されたプレイヤーにとって大きな可能性を示しています。

競争環境にもかかわらず、特殊NORフラッシュソリューションへの需要は増加し続けています。自動車および航空宇宙などのセグメントは、強化された安全性と信頼性機能を持つ先進メモリソリューションへのニーズを牽引しています。一方、コンシューマーエレクトロニクスは価格感応型市場であり続け、サプライヤーはコスト効率を維持しながらイノベーションを推進することを余儀なくされています。市場が進化するにつれ、研究開発への戦略的投資とグローバルファウンドリーとのパートナーシップは、サプライヤーが新興要件に対応し今後数年間の成長を持続させるために不可欠となります。

インドNORフラッシュ産業リーダー

Micron Technology Inc.

Winbond Electronics Corp.

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:バーラト・エレクトロニクスは航空電子機器および電子戦注文として6,795クローレ(8億1,500万米ドル)を受注し、耐放射線NORフラッシュへの需要を押し上げました。

- 2026年4月:オディシャ州が3Dパッケージングユニットを立ち上げ、国内ATMP能力の強化を目指しています。

- 2026年3月:バーラト・エレクトロニクスとSASMOS HETが、セキュアブート用シリアルNORを統合した防衛サブシステムの共同開発に合意しました。

- 2026年2月:マイクロンがグジャラート州サナンドに27億5,000万米ドルのATMPプラントを開設しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、インドNORフラッシュメモリ市場を、コンシューマーエレクトロニクス、通信機器、自動車、および産業用コントローラーに設計された新品のシリアルおよびパラレルNORフラッシュ集積回路から得られる年間収益と定義する。インドに輸入されるか、または国内で生産されてファーストフィットの基板組立業者に販売されるチップのみを計上対象とし、アフターマーケットでの再販は対象外とする。

対象除外範囲:NANDフラッシュ、DRAM、リムーバブルカード、および中古部品をベースとするデバイスは除外される。

セグメンテーション概要

- タイプ別(金額・数量)

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別(金額)

- SPIシングル/デュアル

- クアッドSPI

- オクタルおよびxSPI

- 密度別(金額)

- 2メガビット以下のNOR

- 4メガビット以下(2メガビット超)のNOR

- 8メガビット以下(4メガビット超)のNOR

- 16メガビット以下(8メガビット超)のNOR

- 32メガビット以下(16メガビット超)のNOR

- 64メガビット以下(32メガビット超)のNOR

- 128メガビット以下(64メガビット超)のNOR

- 256メガビット以下(128メガビット超)のNOR

- 256メガビット超

- 電圧別(金額)

- 3Vクラス

- 1.8Vクラス

- 広電圧(1.65V~3.6V)

- その他 - 1.2Vクラス(および同等の1.8V以下)(2.5V、5Vなど)

- エンドユーザーアプリケーション別(金額・数量)

- コンシューマーエレクトロニクス

- 通信

- 自動車

- 産業

- その他のアプリケーション

- プロセステクノロジーノード別(金額)

- 90nm以上の旧世代

- 65nm

- 55nm(58nmを含む)

- 45nm

- 28nm以下

- パッケージタイプ別(金額)

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、メモリコントローラーの設計リード、ノイダおよびベンガルールの契約製造業者、Tier-1ハンドセットOEMに対応するディストリビューター、および自動車用ECUメーカーの調達責任者にインタビューを実施した。西部、北部、南部のクラスター全体にわたる対話を通じて、密度の選好、平均販売価格、およびOctal SPI部品の採用予測を検証し、デスクリサーチで残ったギャップを補完した。

デスクリサーチ

バイトアドレス可能なメモリの輸入を追跡する省庁データセットおよび関税書(DGFT schedule 854232)を起点とし、次いで商業情報統計局(Directorate General of Commercial Intelligence & Statistics)の出荷額、ならびに国内生産量を開示するMeitYの生産連動インセンティブ(PLI)申請書類をレビューした。India Cellular & Electronics AssociationおよびSIAMの公開業界団体ダッシュボードは、ハンドセットおよび車両コントローラー需要の把握に活用した。より広い文脈については、Semiconductor Industry Associationが発行した半導体見通しノート、Questelを通じて取得した特許動向、および企業の10-K申告書から情報を収集した。これらの例は、活用したTier-1の非ペイウォールおよび有料データベースを例示するものであり、詳細な検証には多数の追加情報源も参照している。

市場規模の算定と予測

輸入額と国内生産額をデバイスの平均価格帯に整合させたトップダウン再構築により、2025年のベースラインを算出した。結果は、主要5ベンダーのボトムアップ型サプライヤー積み上げによってクロスチェックされ、グレーマーケットの漏洩を調整する根拠を得た。主要変数には、ハンドセットPCB出荷数、スモールセル基地局の展開、≧256 Mbit部品への密度ミックスシフト、自動車用ECU台数、およびルピー建てASPの低下曲線が含まれる。ARIMAオーバーレイと組み合わせた多変量回帰により、各ドライバーを2030年まで予測し、モデルを確定する前にシナリオ分析で為替および政策ショックを検証する。サプライヤーの開示情報が不完全な場合は、一次インタビューから得た較正済み比率でギャップを補完した。

データ検証と更新サイクル

すべてのモデルパスはWSTSメモリ指数および月次税関集計に対してストレステストを実施する。シニアレビュアーが異常フィルターを再実行し、3パーセントポイントを超える乖離が生じた場合はドメインエキスパートへの再コンタクトを行う。レポートは年1回更新され、政策変更やファブの稼働開始などの重要事象の後には中間パッチを適用する。

MordorのインドNORフラッシュベースラインへのコンフィデンスの根拠

公表数値が異なることが多い理由は、調査会社が異なる地理的範囲、より広いメモリミックス、または楽観的な価格推移を採用するためである。当社の厳格なスコープ設定と年次更新サイクルにより、そうした乖離を抑制している。

主なギャップ要因としては、NANDとNORを統合した競合調査、輸入照合なしにグローバル比率を外挿した手法、または単一ポイントのASP低下を適用した手法が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 8,515万米ドル(2025年) | Mordor Intelligence | - |

| 350億米ドル;アジア太平洋フラッシュメモリ(2024年) | 地域系コンサルタントA | 14カ国にわたるNANDとNORを統合;税関検証なし |

| 42億米ドル;グローバルNORフラッシュ(2022年) | 業界誌B | グローバルスコープ、古い年次、密度分割なしにベンダーのプレスリリースに依拠 |

総合すると、本比較は、追跡可能な出荷データに基づき業界インタビューで相互検証された、Mordorの厳密に定義されたインド限定ベースラインが、意思決定者に対して計画立案の信頼できる根拠となるバランスの取れた数値を提供することを示している。

レポートで回答される主要な質問

インドNORフラッシュ市場の現在の規模と予測成長率は?

市場は2026年に9,103万米ドルに達しており、Mordor Intelligenceによると2031年までに1億2,707万米ドルに達し、CAGR 6.9%で拡大すると予測されています。

最も急速に成長しているアプリケーションセグメントはどれですか?

自動車エレクトロニクスは、国内ADAS ECU生産に牽引され、2031年までのCAGR 9.3%という予測で最も急速に成長しているセグメントです。

セキュアブート義務化は製品設計にどのような影響を与えていますか?

インド標準局の規則により、IoTおよびスマートメーターのOEMは暗号認証をサポートする専用NORフラッシュを採用することが義務付けられており、ArmorBoot MX76などのセキュアブートファミリーへの需要を押し上げています。

オクタルおよびxSPIインターフェースがシェアを拡大している理由は何ですか?

オクタルおよびxSPIは、ADASおよび産業エッジAIにおける無線ファームウェア更新に必要な300〜400MB/sの帯域幅目標を満たしており、設計者がクアッドSPIから移行することを促しています。

インドの購買企業が直面するサプライチェーンリスク何ですか?

インドには55ナノメートル未満のNORファブが存在しないため、購買企業は台湾および中国のファウンドリーに依存しており、関税コストと地政学的混乱にさらされています。

市場を減速させる可能性のある課題は何ですか?

国内の55nm以下のウェーハ製造の欠如と平均販売価格に最大14%を上乗せする関税が、インドNORフラッシュ市場の主要な抑制要因として残っています。

最終更新日: