ドイツ NOR フラッシュ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

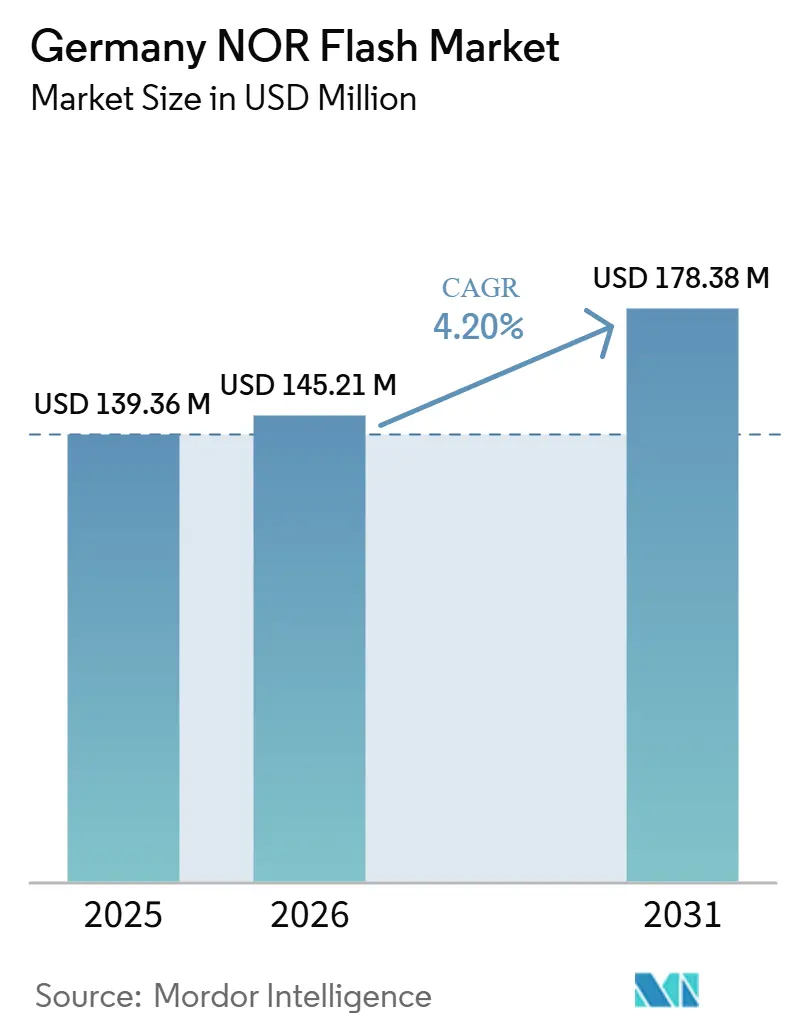

| 市場規模 (2026) | 145.21 百万米ドル |

| 市場規模 (2031) | 178.38 百万米ドル |

| 成長率 (2026 - 2031) | 4.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるドイツ NOR フラッシュ市場分析

ドイツ NOR フラッシュ市場規模は、2025年の1億3,936万USDから2026年には1億4,521万USDに増加し、2031年までに1億7,838万USDに達する見込みであり、2026年から2031年にかけてCAGR 4.20%で成長すると予測されます。出荷数量ベースでは、市場は2025年に6億4,217万ユニットと評価され、2026年の6億8,046万ユニットから2031年には8億5,500万ユニットへと、予測期間(2026年~2031年)においてCAGR 4.67%で成長する見込みです。ドイツの NOR フラッシュメモリ市場は、大量出荷のコンシューマーエレクトロニクスよりも、車載エレクトロニクス、産業オートメーション、および安全性が重要なファームウェアへの需要によって牽引されています。需要は、長期的な製品認定サイクル、厳格な信頼性要件、および接続システムにおけるセキュアブートと高速コード実行の必要性と結びついています。国内半導体能力に対する政策支援も、サプライヤー選定においてローカル製造および設計拠点の重要性を高めています。したがって、競争上のポジショニングは、密度と価格だけでなく、認定ステータス、長期供給コミットメント、およびドイツの OEM および Tier-1 設計プログラムをサポートする能力にも依存します。機会は、パフォーマンス、認証、および供給保証がコスト最小化よりも重要視される、車載ドメインコントロール、工場エッジデバイス、および特殊な高付加価値ユースケースにおいて最も強く残っています。

主要レポートのポイント

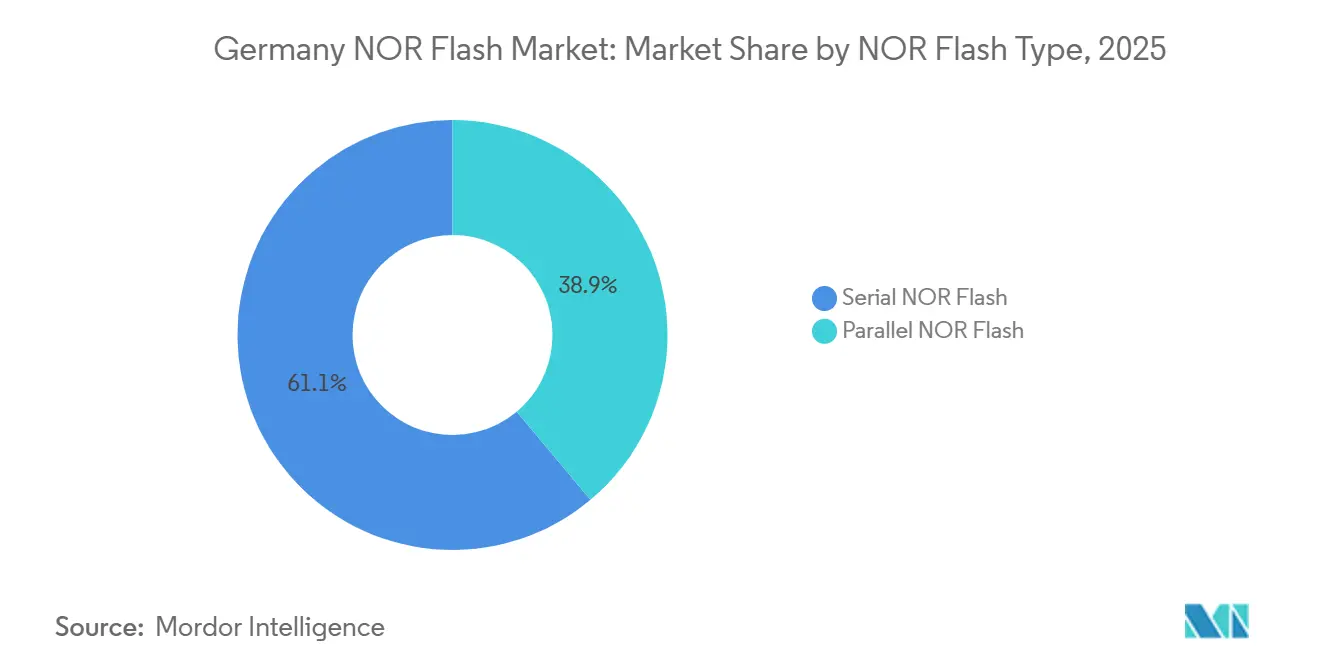

- NOR フラッシュタイプ別では、シリアル NOR フラッシュが2025年のドイツ NOR フラッシュ市場において61.1%の収益シェアでリードし、シリアル NOR フラッシュは2031年までに CAGR 5.2%で成長すると予測されます。

- インターフェース別では、クアッド SPI が2025年のドイツ NOR フラッシュ市場において50.4%の最大収益シェアを保持し、オクタルおよび xSPI が2031年までに CAGR 5.6%の最高成長率を記録しました。

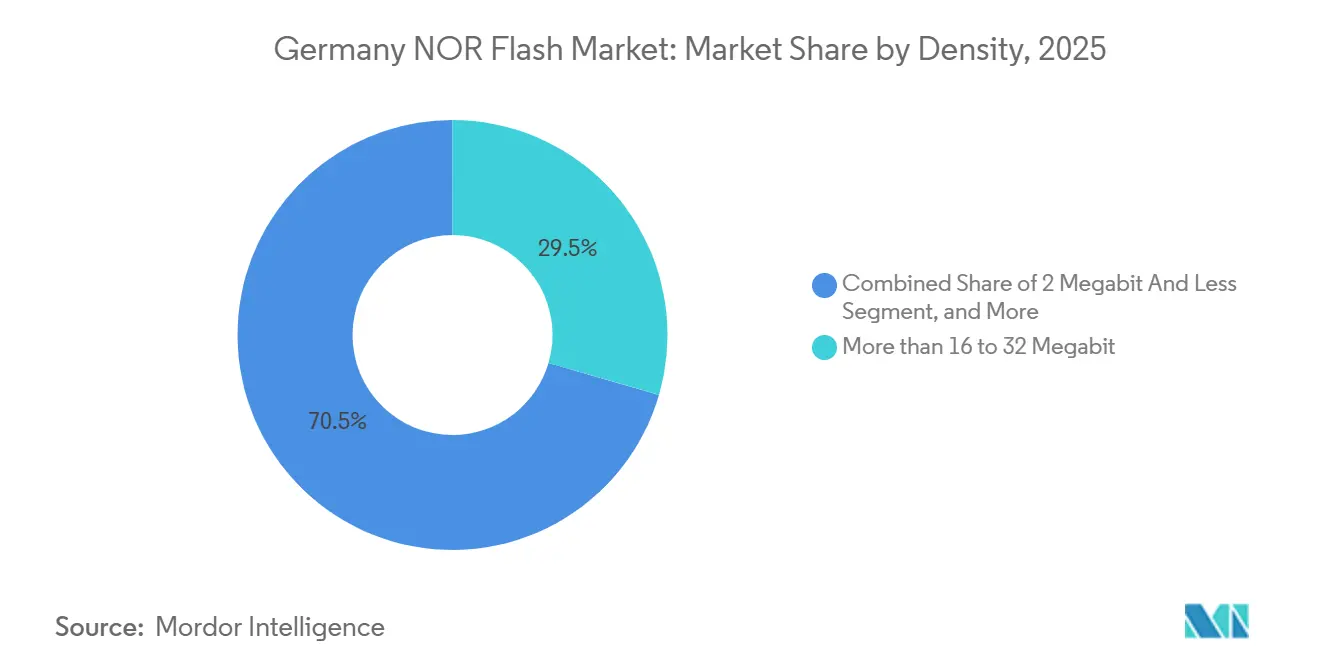

- 密度別では、32メガビット層が2025年のドイツ NOR フラッシュ市場において29.5%の収益シェアを獲得し、128メガビット層は2031年までに CAGR 5.7%で拡大すると予測されます。

- 電圧別では、1.8Vクラスが2025年のドイツ NOR フラッシュ市場において46.6%のシェアを保持し、1.2Vクラスは2031年までに CAGR 5.1%で成長すると予測されます。

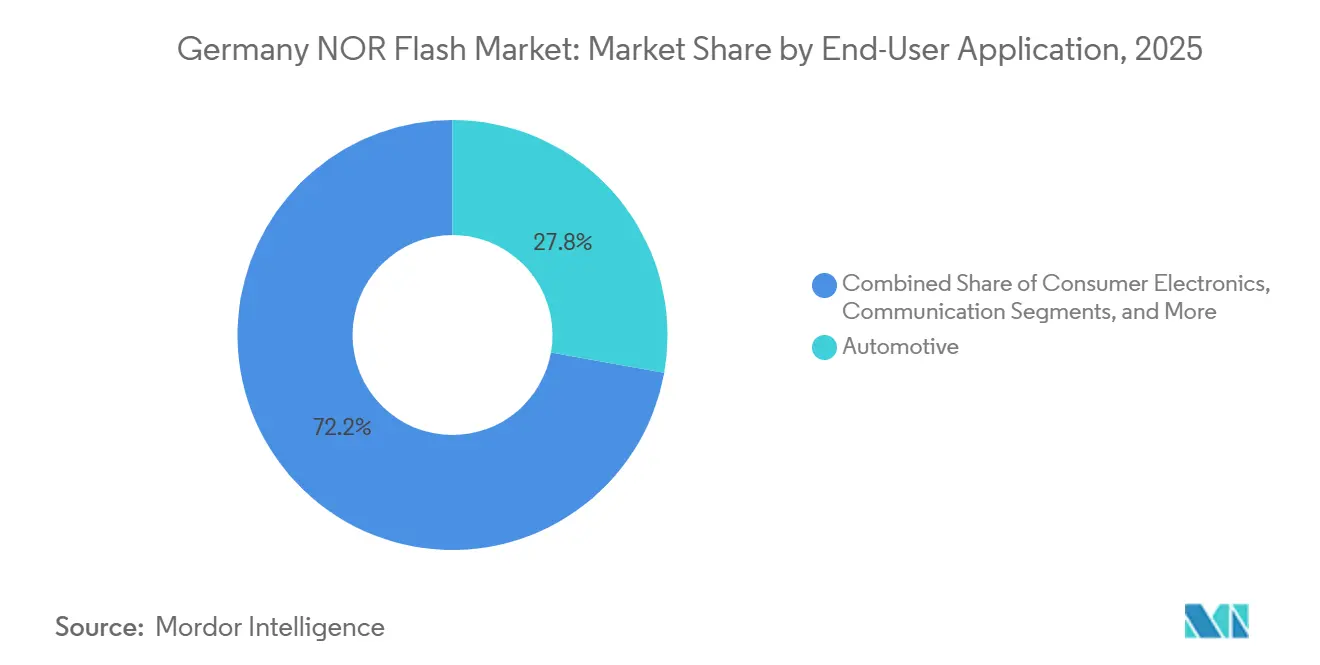

- エンドユーザーアプリケーション別では、自動車が2025年のドイツ NOR フラッシュ市場において27.8%のシェアを占め、2031年までに CAGR 6.2%の最高成長率を記録しました。

- プロセステクノロジーノード別では、55nmが2025年のドイツ NOR フラッシュ市場において39.7%のシェアを占め、28nm以下は2031年までに CAGR 5.9%で進展すると予測されます。

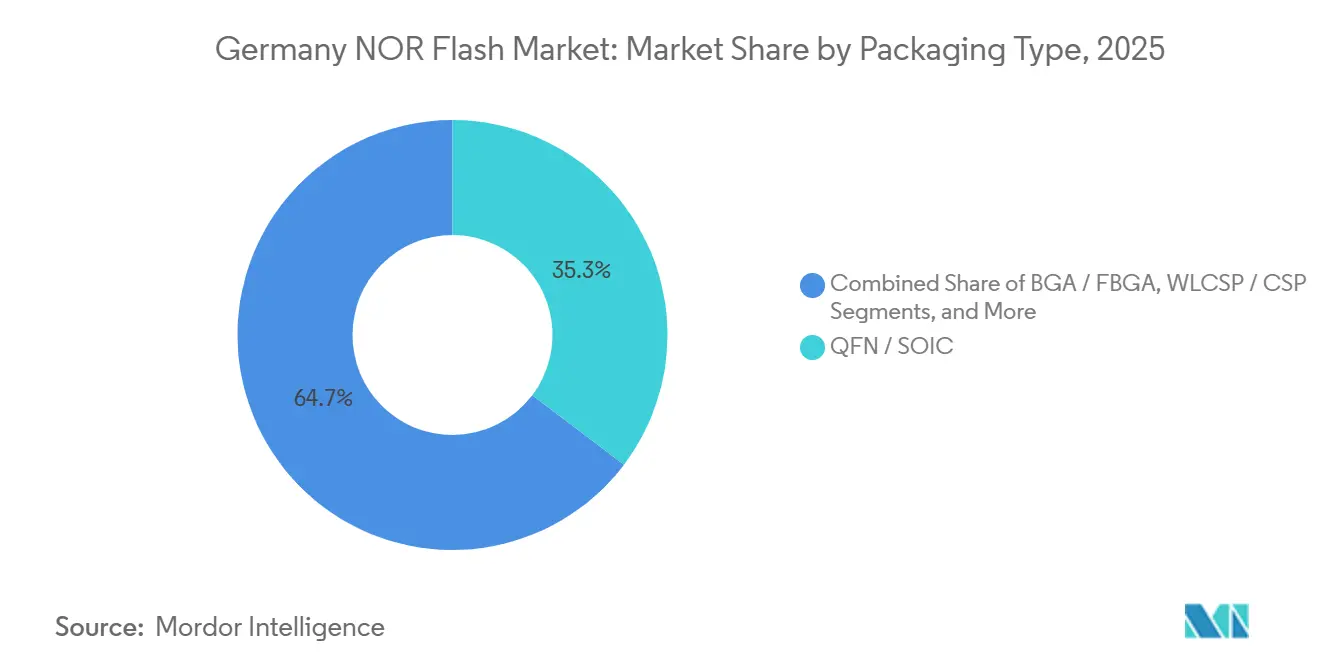

- パッケージタイプ別では、QFN/SOIC が2025年のドイツ NOR フラッシュ市場において35.3%の最大シェアを保持し、WLCSP/CSP は2031年までに CAGR 5.8%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ NOR フラッシュ市場のトレンドとインサイト

ドライバーの影響分析*

| 推進要因 | (~)% CAGR 予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ファームウェア集約型 ADAS およびドメインコントローラー 車載グレード NOR 需要の加速 | +1.5% | ドイツ、バイエルン州、バーデン=ヴュルテンベルク州、 ニーダーザクセン州の自動車回廊に集中 | 中期(2~4年) |

| ドイツ製造拠点全体における高速ブート IoT エッジデバイス向け クアッドおよびオクタル SPI の採用 | +0.8% | ドイツ、ノルトライン=ヴェストファーレン州、 バーデン=ヴュルテンベルク州、バイエルン州の製造クラスターに集中 | 短期(2年以内) |

| 放射線耐性 NOR フラッシュデバイスを必要とする コンステレーション規模の低軌道衛星 | +0.5% | ドイツ、より広範な欧州宇宙産業サプライヤーへの波及あり | 長期(4年以上) |

| 55nm および 40nm オンショア生産を推進する 連邦政府マイクロエレクトロニクス資金による NOR 自給自足 | +0.4% | ドイツ、ドレスデン、ミュンヘン、レーゲンスブルクの 半導体クラスターに集中 | 長期(4年以上) |

| インダストリー 4.0 工場におけるセキュアブートおよび OTA アップデート義務 | +0.3% | ドイツ、シュトゥットガルト、ミュンヘン、 ハンブルクの工業地帯での早期利益あり | 短期(2年以内) |

| ウェアラブルおよびポイントオブケア医療エレクトロニクスを可能にする 低消費電力 1.8V シリアル NOR | +0.2% | ドイツ、DACH 地域への波及あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ファームウェア集約型 ADAS およびドメインコントローラーによる車載グレード NOR 需要の加速

ドイツの OEM および Tier-1 基盤は、分散型電子制御ユニットからドメインおよびゾーナルアーキテクチャアプローチへと移行しており、この転換により各車両プラットフォームで使用される外部コードストレージの量が増加しています。ドイツ NOR フラッシュメモリ市場はこの移行から恩恵を受けています。なぜなら、高速ブート、エクスキュートインプレース動作、および信頼性の高いファームウェアストレージが、安全性が重要な車載システムの中心であり続けているからです。Infineon Technologies AG は、より広範なシステム初期化の前に迅速な起動と信頼性の高いファームウェアアクセスが必要とされる ADAS および自律型ドメインコントローラー設計に、車載メモリポートフォリオを直接位置づけています。[1]Infineon Technologies AG、「ADAS および自律走行向けドメインコントローラー」、Infineon Technologies AG、infineon.com この設計パターンは認定サプライヤーのプールを絞り込み、より広範なメモリ価格が軟化した場合でも認定ベンダーが価格を維持するのに役立っています。ドイツの車両アーキテクチャがコンピューティング機能を統合するにつれて、各コントローラー内のファームウェア密度は上昇し続けており、これが車載グレード NOR 部品に対する構造的に堅固な需要基盤を支えています。

ドイツ製造拠点全体における高速ブート IoT エッジデバイス向けクアッドおよびオクタル SPI の採用

ドイツの工場オートメーション基盤は、センサーネットワーク、ゲートウェイ、およびプログラマブルコントローラーにおけるブート遅延が生産中断に直結するため、より高速なシリアルインターフェースを採用しています。ドイツ NOR フラッシュメモリ市場は、標準 SPI およびデュアル I/O デバイスが産業用エッジ機器においてより高帯域幅のクアッド SPI およびオクタルソリューションに置き換えられるにつれて、この転換から恩恵を受けています。Winbond Electronics Corporation の W35T オクタル NOR は、200MHz DDR において400MB/s の連続読み取りスループットをサポートし、即時起動動作を必要とする産業用工場オートメーションおよび IoT システム向けに位置づけられています。[2]Winbond Electronics Corporation、「W35T オクタル NOR フラッシュ製品概要」、Winbond Electronics Corporation、winbond.com GigaDevice Semiconductor Inc. も、1.8V コアと1.2V I/O 設計を組み合わせて制約のあるエッジノードにおける外部電源回路要件を削減した GD25NX xSPI ラインでこの移行を推進しました。ドイツの機械メーカーが冗長ブートコードストレージとダウンタイムリスクの低減を追求するにつれて、オクタルおよび xSPI の採用はニッチなアップグレードから実用的なシステム要件へと移行しています。

放射線耐性 NOR フラッシュデバイスを必要とするコンステレーション規模の低軌道衛星

欧州宇宙プログラムにおけるドイツの役割の拡大は、特殊な不揮発性メモリに対する小規模ながら高付加価値の需要源を加えています。ドイツ NOR フラッシュメモリ市場はこれから恩恵を受けています。なぜなら、故障耐性が限られた衛星プラットフォームでは放射線耐性ブートストレージおよび FPGA 構成メモリが必要とされるからです。Infineon Technologies AG は低軌道ミッション向けの放射線耐性メモリポートフォリオを強調し、宇宙グレードメモリ製品のサプライチェーンにおけるドイツの地位を強化しました。Micron Technology Inc. も2025年に宇宙認定ポートフォリオを発売し、このニッチ市場がメモリビジネスの単一ベンダーの隅に留まるのではなく、より広範なサプライヤー投資を引き付けるほど大きいことを示しました。[3]Micron Technology, Inc.、「Micron、航空宇宙イノベーションのためのミッションクリティカルデータを支える宇宙認定ポートフォリオを発売」、Nasdaq プレスリリース、nasdaq.com したがって、低軌道コンステレーションの拡大は、自動車および産業の成長と競合するのではなく、それらを補完する漸進的な需要を加えています。

55nm および 40nm オンショア生産を推進する連邦政府マイクロエレクトロニクス資金による NOR 自給自足

連邦政策は現在、国内半導体能力にサプライヤーのポジショニングと投資計画においてより強力な運用上の役割を与えています。ドイツ NOR フラッシュメモリ市場はこれから恩恵を受ける見込みです。ドイツ政府のマイクロエレクトロニクス戦略は、計能力の拡大、研究室から製造への移転の加速、および半導体チェーン全体の投資支援の改善を目指しています。[4]連邦研究・技術・宇宙航空省、「ドイツの技術的未来への方向転換 - 連邦内閣がマイクロエレクトロニクス戦略を決定」、BMFTR、bmftr.bund.de ドイツはまた、国のマイクロエレクトロニクスポジションを強化するため、2029年までのハイテクアジェンダ・ドイチュラントの下で最低180億ユーロ(IRS 2025年平均レートを使用した203億USD)を拠出することを約束しました。欧州委員会による Infineon Technologies AG のドレスデン拡張承認はさらなる重みを加え、計画された設備拡張に34億ユーロ(38億USD)、自動車関連ノード能力に関連した州補助金に9億2,000万ユーロ(10億USD)が充てられます。[5]連邦経済・エネルギー省、「欧州委員会がさらなるドイツのチップス法プロジェクトを承認:Infineon がドレスデンでチップ生産を拡大」、BMWE、bundeswirtschaftsministerium.de この政策フレームワークは、ドイツの製造、エンジニアリング、および顧客サポートの拠点を持つサプライヤーを支援し、オフショア専用調達モデルに関連する認識リスクを低減します。

制約要因の影響分析*

| 抑制要因 | (~)% CAGR 予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 256メガビット超における NAND に対するコストプレミアムが 高密度コンシューマー採用を制限 | -0.8% | ドイツはコンシューマーエレクトロニクスおよび通信セグメントに集中し、 より広範な欧州への波及あり | 短期(2年以内) |

| 45nm 超のスケーリング上限がドイツ OEM ロードマップを MRAM および ReRAM 代替品へと誘導 | -0.5% | ドイツ、ミュンヘン、シュトゥットガルト、ハンブルクの 自動車および産業 Tier-1 設計センターに集中 | 長期(4年以上) |

| 台湾のファウンドリー集中がドイツ Tier-1 の サプライチェーン混乱リスクを露呈 | -0.3% | ドイツの自動車サプライチェーン、より広範な DACH および 欧州産業への露出あり | 中期(2~4年) |

| 欧州におけるベンダーマージンに影響を与える 中国の生産能力拡大による平均販売価格の圧縮 | -0.2% | ドイツはチャネル価格設定を通じてコンシューマーおよび 低密度通信セグメントに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

NOR フラッシュタイプ別:シリアル NOR アーキテクチャがパラレルフラッシュに対するリードを拡大

シリアル NOR フラッシュは2025年に収益の61.1%を占め、そのリードはドイツの OEM がコンパクトな御ユニットおよび産業用エッジ設計向けに低ピン数メモリをいかに強く好むかを示しています。ドイツ NOR フラッシュメモリ市場において、シリアル NOR フラッシュは2031年までに CAGR 5.2%で成長することも予測されており、市場全体の成長を上回るペースを維持しています。この強みは、より小さな基板レイアウトとの互換性、低消費電力、および車載・産業用制御モジュールへの容易な統合から生まれています。パラレル NOR フラッシュは、パラレルバス MCU アーキテクチャを中心に構築され、長い運用寿命の間ほとんど再設計されない旧来の通信および産業システムにおいて依然として重要です。

ドイツ NOR フラッシュメモリ産業は依然としてインストールベースの交換サイクルの影響を受けており、これが新しいプログラムが他の場所に移行する中でもレガシー機器におけるパラレル需要を維持するのに役立っています。Winbond Electronics Corporation と GigaDevice Semiconductor Inc. はいずれも、基本的なシリアルアーキテクチャパスを変えることなく読み取り帯域幅を向上させるオクタルおよび xSPI バリアントを通じてシリアルカテゴリーを推進してきました。標準シリアルインターフェースからより高速なシリアルインターフェースへのこの内部移行は、インストールベースを超えたシリアル NOR の追加的な勢いをもたらします。また、同じ成熟プロセスノードが他の車載および電力半導体製品にわたってますます使用されているため、サプライヤーはノード容量を慎重に管理する必要があることも意味します。

インターフェース別:クアッド SPI の優位性がオクタルおよび xSPI の勢い拡大とともに移行

クアッド SPI は2025年のインターフェース収益の50.4%を占め、ドイツ Tier-1 サプライヤーが広く使用する MCU および SoC ファミリーとの幅広い互換性を反映しています。最も速いインターフェース成長はオクタルおよび xSPI から来ており、コントローラーの帯域幅ニーズが上昇し続けるにつれて2031年までに CAGR 5.6%で成長すると予測されています。ドイツ NOR フラッシュメモリ市場において、この変化は完全なメモリアーキテクチャの変更なしに高速コードロードを必要とするマルチドメイン車両コントローラーおよび産業用エッジデバイスと結びついています。JEDEC xSPI 準拠は、サプライヤーと OEM が使い慣れた開発パスで8ラインデバイスに移行するのを支援することで移行リスクを低減します。

したがって、ドイツ NOR フラッシュメモリ産業はシリアルカテゴリーを放棄するのではなく、その内部でシフトしています。Infineon Technologies AG の SEMPER X1 LPDDR フラッシュは、迅速なデータアクセスと最小限のダウンタイムを必要とする次世代ソフトウェア定義車両アーキテクチャ向けに設計された帯域幅を持ち、そのパスがどこまで到達できるかを示しています。Macronix International Co. Ltd. も xSPI 指向のメモリファミリーと車載安全ポジショニングを通じての方向性に沿っており、インターフェースロードマップに関する幅広いベンダーの合意を示しています。実際の結果として、クアッド SPI が現在の数量標準として残る一方、オクタルおよび xSPI は新しい設計勝利がどこに向かっているかをますます定義しています。

密度別:32メガビットが現在リード、しかし128メガビットが勢いで上回る

16~32メガビット層は2025年に収益の29.5%を占め、ドイツ NOR フラッシュメモリ市場において最大の密度ブラケットとなっています。この位置は、ファームウェアイメージがその範囲内に収まるボディコントロールモジュール、パワートレインコントローラー、および産業用エッジゲートウェイへの適合性を反映しています。128メガビット層は、ドメインコントローラー、デジタルコックピットシステム、およびより高機能な工場ゲートウェイが以前は別々のモジュールに分散していたソフトウェア負荷を統合するにつれて、2031年までに CAGR 5.7%で成長すると予測されています。この密度シフトは、コードボリューム、セキュアアップデートステージング、および機能豊富な組み込みシステムの広範な増加に続くものです。

256メガビット以上のカテゴリーも、エクスキュートインプレースパフォーマンスと認証基準が純粋なコスト効率よりも重要なシステムで牽引力を得ています。低密度層は長寿命産業計測器やシンプルな IoT エンドポイントに引き続き対応しており、成長が控えめであっても商業的に関連性を保っています。32メガビット層のドイツ NOR フラッシュメモリ市場は、現在の自動車および産業生産プログラムの大きなシェアを占めているため依然として重要です。同時に、接続デバイスがセキュアファームウェアイメージ、アップデートステージング、および長期ソフトウェアサポートウィンドウのためにより多くのスペースを必要とするにつれて、より大きな密度がより実用的になっています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

電圧別:1.8Vクラスがリード、しかし1.2Vクラスが最速成長のフロンティア

1.8Vクラスは2025年に46.6%のシェアを保持し、ドイツ NOR フラッシュメモリ市場の電圧セグメンテーション内で最大のポジションを占めています。そのリードは、信頼性の高いシリアル NOR パフォーマンスが重要でありながら基板電力予算が依然として厳しい低消費電力車載、IoT、および組み込み制御設計への強い適合性を反映しています。ワイド電圧部品は依然として混合レール基板環境に対応し、3Vデバイスは旧来の電源アーキテクチャを持つ確立された産業システムに位置を保っています。最速の成長は1.2Vクラスから来ており、設計者が消費電力を削減し追加の電圧サポート回路を除去するにつれて、2031年までに CAGR 5.1%で拡大すると予測されています。

GigaDevice Semiconductor Inc. は、Embedded World 2026 においてその GD25UF ファミリーを8メガビットから256メガビットに拡張し、低電圧ストレージアプリケーションのアドレス可能なセットを拡大することでこの方向性を強化しました。同社は2025年にも1.2V SoC 環境向けのデュアル電源 NOR で同じ設計ロジックを示していました。これは、バッテリー寿命、基板サイズ、およびコンポーネント数が製品性能に直接影響するヘルスケアウェアラブルおよびポイントオブケアデバイスにとって重要です。より多くの接続医療およびエッジデバイスが低電圧ロジックに移行するにつれて、1.2V NOR は狭い特殊選択肢ではなくより実用的な選択肢となっています。

エンドユーザーアプリケーション別:自動車が価値を支配し成長をリード

自動車は2025年に収益の27.8%を占め、2031年までに CAGR 6.2%の最速成長エンドユーザーセグメントです。これは、自動車がドイツ NOR フラッシュメモリ市場において現在の規模と将来の勢いを兼ね備えていることを意味し、これは珍しいことであり、現代の車両で起きているソフトウェアの拡大を反映しています。ドイツの Tier-1 サプライヤーは、高い参入障壁を維持しながら、車載認定、長期保持、耐久性、および機能安全要件を満たすメモリ部品を必要としています。産業は、製造クラスター全体の PLC、ゲートウェイ、ロボティクス、およびセキュアな接続機器によって支えられた2番目に大きな需要基盤です。

医療エレクトロニクスは絶対的な規模では小さいままですが、コンパクトな接続デバイスが信頼性の高い起動動作を持つ低電圧ファームウェアストレージを必要とするため、戦略的に重要性が増しています。防衛、ネットワークインフラ、および宇宙システムを含む他のエンドユーザーは、拡張されたライフサイクルと特殊なパフォーマンス要件により、数量は少ないものの販売価格は高くなっています。2025年に27.8%の自動車が保持するドイツ NOR フラッシュメモリ市場シェアは、車両エレクトロニクスが全体的な需要においていかに中心的になったかを示しています。Infineon Technologies AG のドメインコントローラーポジショニングと Winbond Electronics Corporation の産業および車載メモリ製品は、サプライヤーがこれらの高付加価値組み込みアプリケーションに製品ロードマップを合わせている方法を反映しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

プロセステクノロジーノード別:55nmが車載数量を支え、28nm以下が成長フロンティアを定義

55nmノードは2025年のプロセステクノロジー収益の39.7%を占め、ドイツ NOR フラッシュメモリ市場において最大のポジションを持っています。そのリードは、積極的なスケーリングよりも実証された信頼性がしばしば重要視される車載認定におけるこのノードの成熟度を反映しています。同時に、欧州がより高度な特殊プロセス能力を構築し、高度な組み込みメモリオプションがより実用的になるにつれて、28nm以下は2031年までに CAGR 5.9%で成長すると予測されています。65nmや90nmなどの旧来のノードは、再認定コストが依然として高い通信インフラ、防衛システム、および長寿命産業設計において依然として重要です。

したがって、このセグメントは耐久性のある成熟ノード基盤と、より小さいながらも成長の速い先進ノードフロンティアに分かれています。ドイツの半導体能力強化に向けた政策推進は、地域製造および研究開発プログラムを支援することでその構造の両端を支えています。Infineon Technologies AG と TSMC の先進組み込み RRAM に関する取り組みは、45nm以下のメモリスケーリングがなぜより選択的になり、独自技術パスへの依存度が高まっているかを示しています。これにより、先進ノードが将来のプラットフォームに向けて戦略的重要性を集める中でも、55nmは現在の車載生産に深く定着したままです。

パッケージタイプ別:QFN/SOIC がリード、WLCSP/CSP が最速成長フォーマット

QFN/SOIC は2025年に35.3%の最大パッケージシェアを保持し、熱的堅牢性、組み立て親しみやすさ、および再加工性が車載および産業用エレクトロニクスにおいて依然として重要であることを示しています。ドイツ NOR フラッシュメモリ市場において、WLCSP/CSP は最速成長のパッケージフォーマットであり、ウェアラブル、センサーモジュール、およびコンパクトな車載エレクトロニクスにおける設計ルールとしての小型化によって推進され、2031年までに CAGR 5.8%で成長します。BGA/FBGA も、ピン数と信号完全性がより重要な高密度システムで地位を獲得しています。他のレガシーパッケージタイプは、シリアルインターフェースがライン数を削減し、新しいレイアウトがより小さなフットプリントを優先するにつれて、引き続き関連性を失っています。

Infineon Technologies AG の SEMPER Nano ファミリーは、特に低電圧と狭い基板面積の両方が必要な場合に、ウェーハレベルパッケージングが小型フォームファクター設計においていかに重要になっているかを示しています。パッケージの選択は、商業利用の基本条件として鉛フリー適合性を義務付ける EU の材料およびコンプライアンス要件によっても形成されています。ドイツ NOR フラッシュメモリ市場は、広範な産業および車載インストールベースにより、付属の QFN/SOIC サイズで依然として実質的です。それでも、WLCSP/CSP は新しいコンパクトデバイスプログラムが勝ち取られる場所としてますます重要になっています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地理的分析

ドイツ NOR フラッシュメモリ市場は2025年に1億3,940万USDと評価され、2031年までに CAGR 4.2%で1億7,840万USDに達すると予測されています。この単一国プロファイルは、車載エレクトロニクスと産業オートメーションを基盤としており、両者が合わさって信頼性、長期製品寿命、およびファームウェア完全性を優先する需要ミックスを生み出しています。ドイツの自動車輸出基盤は2024年に2,580億ユーロ(2,915億USD)と依然として大きく、これが AEC-Q100 認定メモリコンポーネントに対する要求の高い国内エコシステムを維持するのに役立っています。バイエルン州、バーデン=ヴュルテンベルク州、ニーダーザクセン州、およびその他の産業地域にわたる主要なエンジニアリングおよび製造センターの集中も、設計勝利からより広範なプラットフォーム採用への道を短縮します。したがって、車載および産業プログラムに結びついたドイツ NOR フラッシュメモリ市場シェアは、国内機器基盤の規模と地域エンジニアリング活動の密度の両方によって支えられています。

産業オートメーションは、車両生産を超えた市場の2番目の耐久的な柱を提供します。Siemens の SIMATIC IOT2050 プラットフォームドキュメントは OSPI ブートアーキテクチャの使用を示しており、より高帯域幅のシリアル NOR インターフェースがドイツ製産業機器にすでに存在することを確認しています。フラウンホーファー IMS も、インダストリー 4.0 エレクトロニクス向けのセキュアキーメモリおよび物理的複製不可能関数技術の研究を継続しており、これは接続工場デバイスにおけるハードウェアレベルセキュリティへの広範なシフトと一致しています。これらの要因は、短サイクルエレクトロニクス支出が弱まった場合でも需要を安定させます。

ドイツはまた、宇宙関連エレクトロニクスおよび半導体主権努力において小さいながらも重要な役割を担っています。IPCEI 先進半導体技術の背後にある連邦の推進は、先進半導体研究開発および製造のための地域的な事例を強化し、戦略的アプリケーションで使用されるメモリのためのより強靭なサプライベースを支援します。同時に、台湾からの輸入半導体へのドイツの依存は、サプライチェーンの強靭性を調達アジェンダの最優先事項に保ち続けており、これがデュアルソーシングと欧州製造が調達決定においてより大きな重みを得ている理由です。強固な組み込み需要と高まるサプライセキュリティへの注目のこの組み合わせが、地域の見通しを引き続き支えています。

競合環境

ドイツ NOR フラッシュメモリ市場は中程度の集中度を示しており、Infineon Technologies AG が地域製造、車載顧客関係、および安全性が重要なコードストレージに合わせたポートフォリオを通じて最も強い国内戦略的ポジションを保持しています。Winbond Electronics Corporation は、価格設定、長期供給コミットメント、および認定製品の入手可能性が関連性を維持するのに役立つ中密度車載および産業用ソケットにおいて重要な競合他社として残っています。Macronix International Co. Ltd. は製品の幅広さと車載安全ポジショニングを通じて競合し、GigaDevice Semiconductor Inc. は低電圧および xSPI ユースケースに結びついた製品発売において特に活発です。Integrated Silicon Solution Inc. も産業および通信アプリケーション全体で活発なサプライヤーセットの一部として残っています。低密度端では、GigaDevice Semiconductor Inc.、Puya Semiconductor Co. Ltd.、Zbit Semiconductor Inc. などの中国サプライヤーが欧州チャネルに価格圧力をかけていますが、高密度車載端は依然としてはるかに選択的です。

2025年と2026年にわたるいくつかの戦略的動きは、ベンダーがドイツ NOR フラッシュメモリ市場でのポジションを拡大しようとしている方法を示しています。Macronix International Co. Ltd. は2026年1月に ISO 26262 ASIL-D サポートで MXSMIO メモリファミリーを拡張し、以前はより確立された安全認定サプライヤーが優位だった車載設計勝利を競う能力を向上させました。GigaDevice Semiconductor Inc. は2025年と2026年の両方で低電圧ロードマップを拡大し、まずデュアル電源 SPI NOR で、次に AI、ウェアラブル、およびエッジアプリケーションを対象とした広範な1.2V密度範囲で展開しました。Winbond Electronics Corporation もコードストレージアプリケーション向けの TrustME ラインに耐量子暗号を統合することでセキュアフラッシュを通じて差別化しました。これらの動きは、差別化が密度だけでなく安全性、セキュリティ、電力効率、およびインターフェース速度を中心に構築されていることを示しています。

競争上のホワイトスペースは、認定と信頼が低価格・大量供給よりも重要な高密度車載グレード、宇宙グレード、およびセキュリティ強化 NOR 製品において最も強く残っています。Infineon Technologies AG の車載ドメイン、制御、および高帯域幅フラッシュにおける製品ポジショニングは、これらのプレミアム設計サイクルの中心に近い位置を保っています。Alliance Memory Inc.、AMIC Technology Corp.、Etron Technology Inc. などの小規模サプライヤーは、旧来の産業および防衛システムにおける長寿命に敏感な交換需要に引き続き対応しています。これにより、市場は広範な組み込みアプリケーション全体で競争的ですが、認定、安全性、およびセキュアなライフサイクルサポートの複製が困難な場所ではより集中しています。

ドイツ NOR フラッシュ産業リーダー

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Micron Technology Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:GigaDevice Semiconductor Inc. は、ドイツ・ニュルンベルクで開催された Embedded World 2026 において、GD25UF シリーズ1.2V超低消費電力 SPI NOR フラッシュを8メガビットから256メガビットの完全な密度範囲に拡張することを発表しました。この拡張は AI コンピューティング、ウェアラブル医療デバイス、およびエッジ AI プラットフォームを対象としており、デバイスは即座に量産に入りました。

- 2026年1月:Macronix International Co. Ltd. は、車載アプリケーション向けに ISO 26262 ASIL-D 認定を含むよう MXSMIO フラッシュメモリファミリーを拡張しました。OctaFlash MX25/6 および QSPI MX25/66/U/L_G シリーズは量産で入手可能であり、Macronix International Co. Ltd. が以前 Infineon Technologies AG の SEMPER ファミリーが支配していたドイツの車載設計勝利を競えるようにしました。

- 2025年11月:GigaDevice Semiconductor Inc. は、64メガビットおよび128メガビット密度で1.8Vコアと1.2V I/O 設計を持つ GD25NX シリーズ xSPI NOR フラッシュを発売しました。デュアル電圧アーキテクチャは1.2V SoC アプリケーション向けの外部ブースト回路の必要性を排除し、IoT およびウェアラブル設計におけるシステム消費電力と部品表コストを削減します。

- 2025年10月:ドイツ連邦内閣がマイクロエレクトロニクス戦略を承認し、半導体研究開発、熟練労働力開発、および製造投資のための国家ロードマップを確立しました。連邦研究・技術・宇宙航空省は、ハイテクアジェンダ・ドイチュラントの下で最低180億ユーロ(203億USD)を拠出することを約束し、「研究室から製造へ」の移転を加速するための国家チップ設計能力センターを立ち上げました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ドイツのNORフラッシュメモリ市場を、自動車、産業、民生、通信、その他の最終用途の国内OEM、ODM、代理店チャネルに出荷された新規製造のシリアルおよびパラレルNORチップの請求額と定義している。数値は2024年の恒常為替レート(USD)で表示されている。

除外範囲:システムオンチップや評価ボードに組み込まれたNORブロック、再生品やグレーマーケット在庫は除外する。

セグメンテーションの概要

- タイプ別(金額および数量)

- シリアル NOR フラッシュ

- パラレル NOR フラッシュ

- インターフェース別(金額)

- SPI シングル/デュアル

- クアッド SPI

- オクタルおよびxSPI

- 密度別(金額)

- 2メガビット以下のNOR

- 4メガビット以下(2メガビット超)のNOR

- 8メガビット以下(4メガビット超)のNOR

- 16メガビット以下(8メガビット超)のNOR

- 32メガビット以下(16メガビット超)のNOR

- 64メガビット以下(32メガビット超)のNOR

- 128メガビット以下(64メガビット超)のNOR

- 256メガビット以下(128メガビット超)のNOR

- 256メガビット超

- 電圧別(金額)

- 3Vクラス

- 1.8Vクラス

- 広電圧(1.65V~3.6V)

- その他 - 1.2Vクラス(および同等の1.8V未満)(2.5V、5Vなど)

- エンドユーザーアプリケーション別(金額および数量)

- コンシューマーエレクトロニクス

- 通信

- 自動車

- 産業

- その他のアプリケーション

- プロセス技術ノード別(金額)

- 90nm以上の旧世代

- 65nm

- 55nm(58nmを含む)

- 45nm

- 28nm以下

- パッケージタイプ別(金額)

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他

詳細な調査方法とデータの検証

一次調査

バイエルン州、ザクセン州、NRW州のTier-1自動車サプライヤー、EMSバイヤー、メモリー販売業者の購買責任者にインタビューを行い、IoTスタートアップ企業に簡単なアンケートを実施した。彼らのフィードバックから、ASPの実勢価格、密度のロードマップ、インターフェイスの切り替え時期が確認され、それをモデルに反映させた。

デスクリサーチ

私たちはまず、Statistisches Bundesamtの貿易コード、KBAの自動車生産台数、ACEAのEV登録台数、VDMAの半導体機械指数、Questelを通じた特許ファミリーのマイニングなど、第一級の公的データセットから着手し、これらからユニットフロー、密度シフト、生産立ち上がりタイミングを明らかにした。

その後、当社のチームは、ダウ・ジョーンズ・ファクティバとD&Bフーバーズに保管されている会社提出書類、インフィニオンの事業拡大リリース、業界紙を精査し、ASPのコメントと出荷台数を一致させた。

ここに挙げた情報源は、データ収集の際に参照した広範な情報源を示すものであり、網羅するものではない。

マーケット・サイジングと予測

国内生産量、輸入量、再輸出量を再構築し、稼働率を調整し、検証されたASPの範囲を乗じる。主要変数には、EVの組立量、Industrie 4.0コントローラの出荷台数、ECUあたりの平均コードサイズ、インターフェイスミックスシェア、密度移行率などが含まれる。ARIMAオーバーレイを用いた多変量回帰により2025-2030年の見通しを作成し、ギャップはインタビュー時に合意した移動平均補間により埋めている。

データ検証と更新サイクル

モルドールのアナリストは、サインオフの前に、税関データと貿易指標に対して差異ダッシュボードを実行し、偏差が2標準偏差を超えた場合には、情報源に再連絡する。また、毎年モデルを更新し、重要なファブや政策イベントが発生した場合には、中間更新を行います。

モルドールのドイツNORフラッシュ・ベースラインが信頼される理由

我々は、企業がチップの種類を選別したり、異なる為替期日を使用したり、楽観的なイールドカーブで密度を予測したりするため、公表された推定値がしばしば乖離することを認める。

Mordorは、トレーサビリティのある、生産されたばかりのチップのみをカウントし、毎月ブンデスバンクのレートを適用し、12ヶ月ごとに更新している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1億3936万米ドル(2025年) | モルドール・インテリジェンス | - |

| 2億4580万米ドル(2024年) | 地域コンサルタントA | シリアルNORのみ、スマートフォンの普及で全国販売が拡大 |

| 28億米ドル(2025年) | 業界ブログB | すべての不揮発性コードをNORカスタム見出しの下にグループ化する |

| 5.78億米ドル(2024年) | 業界誌C | SoCにエンベデッドNORを追加し、投機的ファブ出力を行う |

全体として、モルドールの規律あるスコープ選択、透明性のある変数、頻繁なリフレッシュは、意思決定者が信頼できるバランスの取れた再現性のあるベースラインを提供すると信じている。

レポートで回答される主要な質問

2031年までのドイツの NOR フラッシュメモリ需要の予測値はいくらですか?

2025年の1億3,940万USDから2026年から2031年にかけて CAGR 4.2%で成長し、2031年までに1億7,840万USDに達すると予測されています。

ドイツで最も強い成長を牽引しているエンドユーザーグループはどれですか?

自動車が主要な成長エンジンです。2025年に収益の27.8%を占め、2031年までに CAGR 6.2%で拡大すると予測されています。

ドイツでシリアル NOR フラッシュがパラレル NOR より優位な理由は何ですか?

シリアル NOR は2025年に61.1%のシェアでリードしました。なぜならドイツの OEM はコンパクトな車載および産業設計に適した低ピン数・低消費電力メモリを好むからです。

新しい設計において最も勢いを得ているインターフェースはどれですか?

オクタルおよび xSPI は、ドメインコントローラーおよび産業用エッジデバイスがより高い読み取り帯域幅と高速ブートパフォーマンスを必要とするにつれて、2031年までに CAGR 5.6%で最速成長しています。

現在の生産において最も重要なプロセスノードはどれですか?

55nmノードは2025年に収益の39.7%でリードしました。なぜなら車載認定 NOR 生産に深く定着しており、長い検証サイクルがあるからです。

予測期間を通じてサプライヤーにとっての主なリスクは何ですか?

主なリスクは、より高い密度における NAND に対するコスト圧力、および先進ノードプラットフォームにおける MRAM および ReRAM からの長期的な代替圧力です。

最終更新日: