産業用アジテーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.92 十億米ドル |

| 市場規模 (2031) | 3.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用アジテーター市場分析

産業用アジテーター市場規模は、2025年の28億USDから2026年には29億2,000万USDに成長し、2026年から2031年にかけて4.33%のCAGRで2031年までに36億1,000万USDに達すると予測されています。産業用アジテーター市場は、化学、製薬、水インフラ分野における大規模な設備投資プログラムに支えられており、これらの分野では攪拌システムが効率性、衛生性、封じ込め要件をより厳格に同時に満たすことが求められています。購買担当者は初期購入価格よりもライフサイクルコストを重視するようになっており、これによりスループット単位あたりの消費電力が低い可変周波数駆動ユニットへの需要がシフトしています。この変化は、特にエネルギー節約効果を大規模に実証できるアプリケーションにおいて、サプライヤーがポートフォリオの価格設定、ポジショニング、サービス提供方法を変えつつあります。産業用アジテーター市場はまた、プロセス産業の電化によっても形成されており、オペレーターは過大設計された固定速度機器を、変化するバッチ条件により適切に対応できる電子制御システムに置き換えています。合金コストの圧力と小ロット製薬製造における使い捨てバイオプロセス容器の普及は依然として実質的な制約となっていますが、産業用アジテーター市場はレトロフィット需要とEVバッテリー生産に関連する新たなスラリー混合要件から引き続き支持を得ています。

レポートの主要ポイント

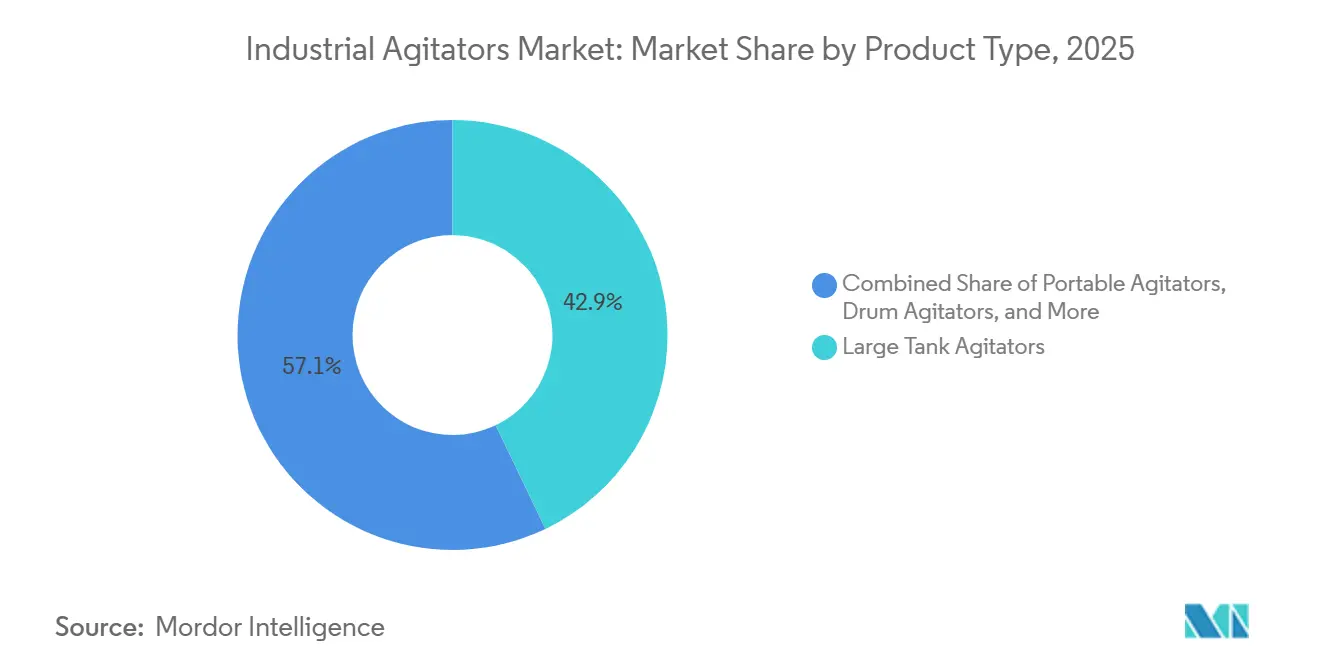

- 製品タイプ別では、大型タンクアジテーターが2025年の産業用アジテーター市場において42.89%のシェアを占め、磁気アジテーターは2031年にかけて5.12%のCAGRで成長すると予測されています。

- 取り付け構成別では、上部取り付けアジテーターが2025年の産業用アジテーター市場において72.32%のシェアを占め、底部取り付け設計は2031年にかけて4.91%のCAGRで拡大すると予測されています。

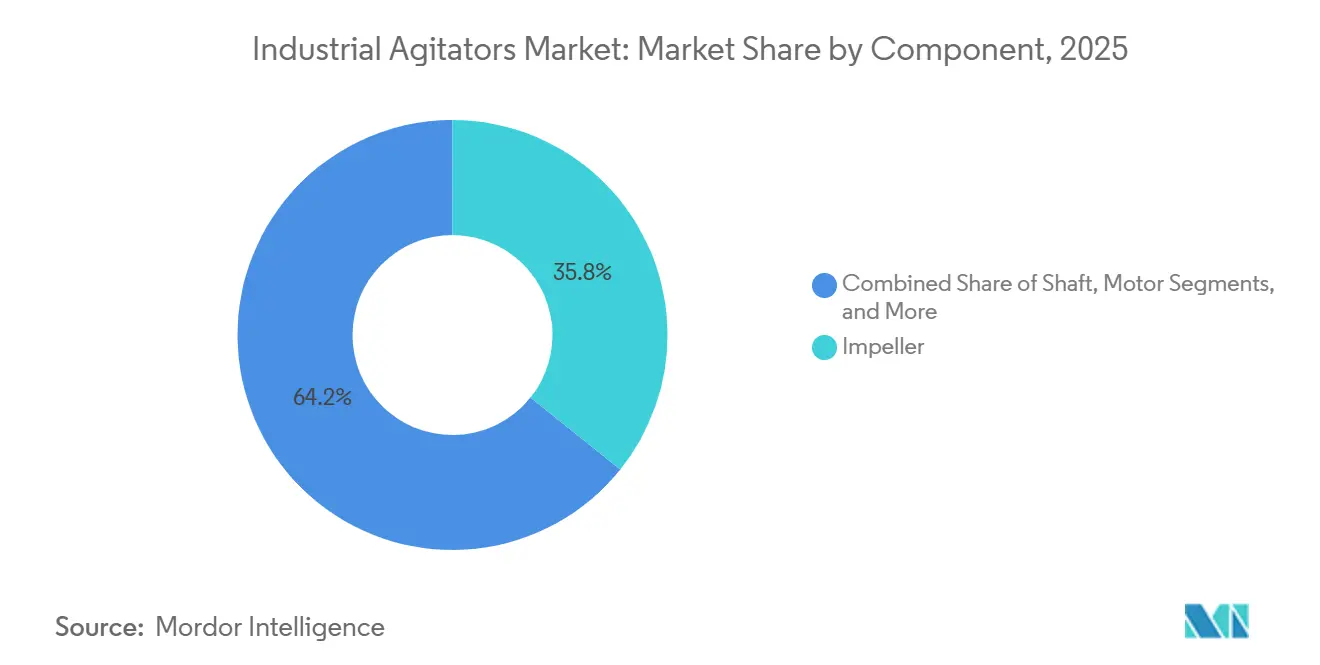

- コンポーネント別では、インペラーが2025年の産業用アジテーター市場において35.76%を占め、シールおよびベアリングは2031年にかけて4.84%のCAGRで成長すると予測されています。

- 混合流動パターン別では、軸流が2025年の産業用アジテーター市場において48.84%を占め、接線流は2031年にかけて4.95%のCAGRで拡大すると予測されています。

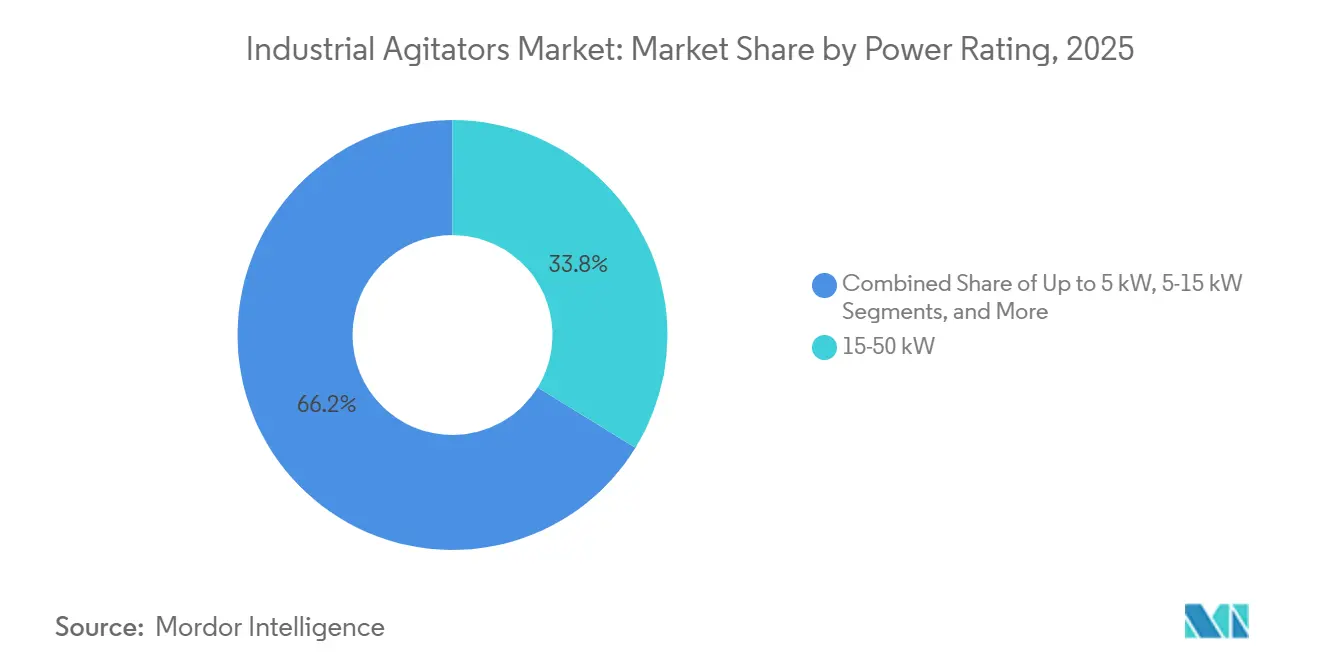

- 定格出力別では、15〜50kWセグメントが2025年の産業用アジテーター市場において33.78%を占め、5kW以下のセグメントは2031年にかけて4.76%のCAGRで成長すると予測されています。

- 最終ユーザー産業別では、化学・石油化学が2025年の産業用アジテーター市場において30.33%を占め、製薬・バイオテクノロジーは2031年にかけて4.69%のCAGRで成長すると予測されています。

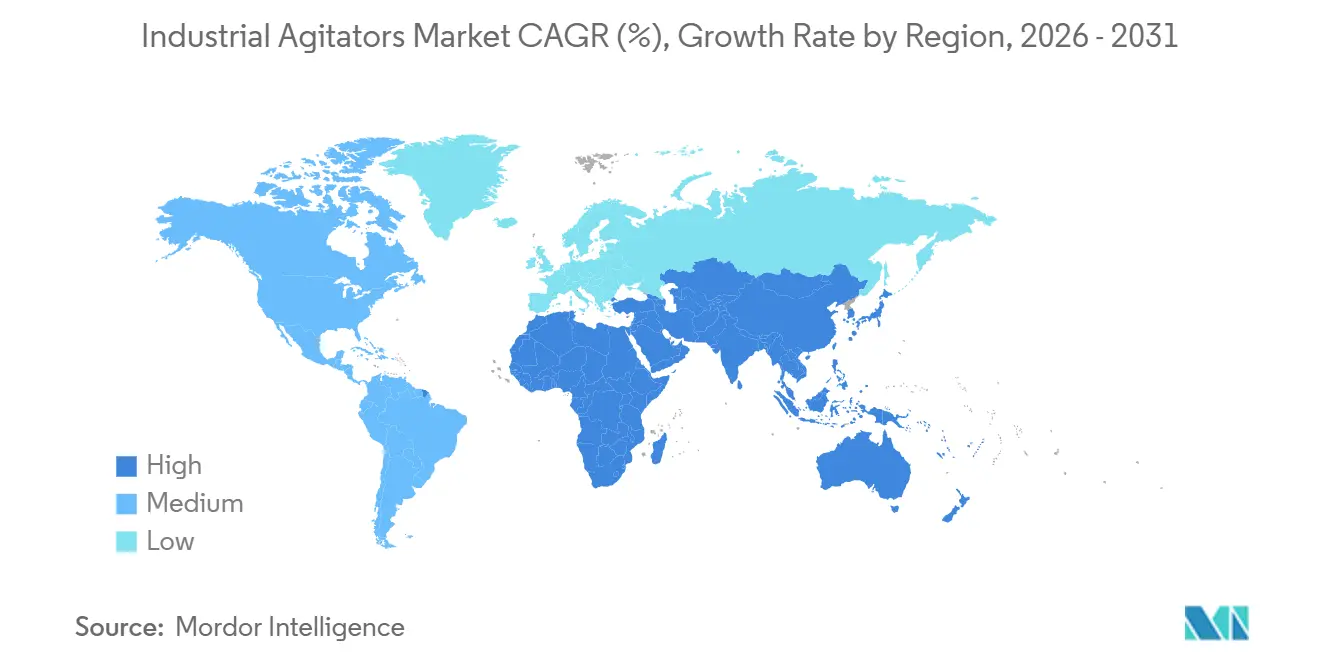

- 地域別では、アジア太平洋が2025年の産業用アジテーター市場において38.54%を占め、2031年にかけて4.89%のCAGRで最も成長の速い地域セグメントとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業用アジテーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学・石油化学の生産能力増強 | +1.0% | 世界規模、アジア太平洋、中東、北米に集中 | 短期(2年以内)から中期(2〜4年) |

| 廃水処理のレトロフィットおよびエネルギー効率化支出 | +0.8% | 世界規模、北米、欧州、アジア太平洋の都市部で最も強い | 中期(2〜4年) |

| 製薬・バイオプロセスの生産能力拡大 | +0.7% | 北米、欧州、アジア太平洋 | 中期(2〜4年)から長期(4年以上) |

| 食品・飲料の衛生管理およびバッチ一貫性要件 | +0.6% | 世界規模、北米、欧州、東南アジアで最も強い | 短期(2年以内)から中期(2〜4年) |

| EVバッテリースラリー混合ラインへの投資 | +0.3% | アジア太平洋、欧州および北米への波及あり | 短期(2年以内) |

| ゼロリーク用途における磁気駆動アジテーターへのシフト | +0.2% | 世界規模、北米、欧州、日本で最も強い | 中期(2〜4年)から長期(4年以上) |

| 情報源: Mordor Intelligence | |||

化学・石油化学の生産能力増強がアジテーター調達を牽引

化学・石油化学の生産能力増強は、産業用アジテーター市場における最も強力な需要促進要因であり続けています。これは、新しい反応器トレイン、重合容器、排水タンクのいずれにも、明確な攪拌ソリューションが必要とされるためです。これらのプロジェクトでは多くの場合、標準カタログ品ではなく、容器サイズ、流体挙動、プロセス用途に合わせて設計された大型タンク、高トルク、またはサイドエントリーシステムが必要とされます。これにより機器の価値が高まり、単純な混合機器と比較してエンジニアリングおよび納期のリードタイムも長くなります。したがって、調達はプロジェクトサイクルの早い段階で動き出し、FEED(フロントエンドエンジニアリング設計)または詳細設計段階で参入したサプライヤーは、最終的な機器発注前に仕様を確保することができます。このパターンにより、地域のエンジニアリングサポートとプロセスアプリケーションの深い知識を持つOEMが産業用アジテーター市場において明確な優位性を持ちます。

廃水処理のレトロフィットおよびエネルギー効率化支出が設置基盤を拡大

廃水処理への支出は、自治体および産業オペレーターがエネルギー使用量の削減とプロセス安定性の向上を目的として老朽化した混合機を交換するレトロフィット活動を通じて、産業用アジテーター市場を拡大しています。この促進要因は、新規プラントの波というよりも、既存施設においてより厳格な性能要件を満たしながら運用コストを削減することに関するものです。Xylemは、コロラド州クリフトン衛生区が酸化溝サービスにおいてアダプティブミキサーにアップグレードした後、エネルギー消費量を50%以上削減し、沈降問題の99%を解消したと報告しています。[1]Xylem、「アダプティブミキサーがクリフトン衛生区の溝沈降問題の99%を解消」、Water Plant Technology、waterplant.tech レトロフィット需要は、連続運転混合によってスラッジおよびスラリー流を均一に保つ必要がある嫌気性消化およびバイオガス発電プロジェクトを通じても拡大しています。オペレーターは、サプライヤーが短い回収期間での節約効果を文書化できる場合、より高い初期費用を支払う意欲が高まっており、これが産業用アジテーター市場における価値成長を支えています。

製薬・バイオプロセスの生産能力拡大が仕様の複雑性を高める

製薬・バイオプロセスへの投資は、これらの施設が標準用途よりも高い清潔性、トレーサビリティ、封じ込めを要求するため、産業用アジテーター市場における技術的なハードルを引き上げています。ジョンソン・エンド・ジョンソンはペンシルベニア州に次世代細胞療法製造施設への10億USD超の投資を発表し、AbbVieはノースカロライナ州ダーラムに14億USDの製薬製造キャンパスを発表しました。[2]ジョンソン・エンド・ジョンソン、「ジョンソン・エンド・ジョンソン、ペンシルベニア州の次世代細胞療法製造施設への10億USD超の投資で米国での事業拡大」、BioSpace、biospace.com Bora Biologicsも2026年1月にサンディエゴで3,000万USDの拡張を完了し、500Lから2,000Lの使い捨てバイオリアクター容量を追加しましたが、これは依然として専用の培地およびバッファー調製システムに依存しています。21 CFR第211条に基づくFDA要件は、洗浄可能なジオメトリ、検証済み材料、およびより厳格な封じ込め要件に向けて機器設計を押し進め続けています。それでも、使い捨て容器の普及は小ロットサイズにおける代替リスクをもたらしており、産業用アジテーター市場のこの部分における成長は力強いものの、無制限ではありません。

食品・飲料の衛生管理およびバッチ一貫性要件がエンジニアリング基準を向上

食品・飲料プロセッサーはアジテーターの選定を衛生管理および製品品質の決定として扱っており、これが産業用アジテーター市場における平均仕様レベルを引き上げています。プロセッサーがよりクリーンな設計とより一貫したバッチ処理を必要とするため、トレーサビリティと汚染管理が機器選定においてより重要な位置を占めるようになっています。FSMA(食品安全近代化法)の要件は、食品事業全体においてより強力な予防管理とより優れたプロセス規律の必要性を強化しています。Alfa Lavalが2026年3月に発売したEnSaLineは、3-A認証の衛生プラットフォーム、FDA準拠の非金属部品、完全フラッシャブル設計、および稼働中のCIP(定置洗浄)機能によってこのニーズに直接対応しました。[3]Alfa Laval、「Alfa Lavalの新しいアジテータープラットフォーム、衛生的な生産における容易な混合の画期的なブレークスルー」、Alfa Laval、alfalaval.us その結果、産業用アジテーター市場は二極化しており、規制対応の輸出業者はプレミアム衛生設計に移行する一方、価格に敏感な国内プロセッサーは引き続きシンプルなインペラー内蔵容器システムを購入しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型産業用アジテーターの高いライフサイクルコスト | -0.5% | 世界規模、メンテナンス予算が限られた新興市場で最も深刻 | 中期(2〜4年)から長期(4年以上) |

| ステンレス鋼および合金価格の変動 | -0.4% | 世界規模、欧州および北米でのエクスポージャーが高い | 短期(2年以内) |

| 小ロットバイオプロセスにおける使い捨て混合の採用 | -0.2% | 北米、欧州、先進アジア太平洋市場 | 中期(2〜4年)から長期(4年以上) |

| ATEX、騒音、メカニカルシールのコンプライアンスの複雑性 | -0.2% | 欧州、北米、世界のcGMP市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大型産業用アジテーターの高いライフサイクルコストが生産能力採用を制約

ライフサイクルコストは産業用アジテーター市場における重要な抑制要因であり続けています。これは、メンテナンス、シール交換、ギアボックス作業、摩耗、ダウンタイムが長期間の使用において初期購入価格を超える可能性があるためです。この問題は、機器が推奨エンジニアリング寿命を超えても交換を遅らせるオペレーターが多い価格に敏感な市場で最も顕著です。負担は、シールとインペラーの摩耗が速く管理コストが高い鉱業などの研磨性・高固形分用途でより重くなります。先進市場においても、総所有コストが単純な回転機器ほど可視化されていないため、承認を得ることが難しい場合があります。サプライヤーはデジタルモニタリングおよび予知保全ツールで対応していますが、産業用アジテーター市場は、エンドユーザーがライフサイクル節約効果を証明するためのデータシステムをまだ持っていない場合に採用の限界に直面しています。

ステンレス鋼および合金価格の変動がマージンとプロジェクトタイムラインを圧迫

ステンレス鋼および合金の変動は産業用アジテーター市場を制約しています。これは、衛生用途および耐腐食用途の湿潤部品、シャフト、インペラーが316および316Lなどのニッケル含有グレードに大きく依存しているためです。サーチャージレベルが上昇すると、サプライヤーのマージンを圧縮せずにカタログ機器の価格設定が難しくなります。カスタムプロジェクトはエスカレーション条項を通じて増加分の一部を転嫁できますが、標準ユニットは通常価格設定の柔軟性が低くなります。また、原材料コストが不安定な場合、バイヤーは最終的な機器価格とプロジェクト予算についてより確実性を求めるため、発注決定を遅らせる傾向があります。これにより産業用アジテーター市場は、より短い見積もり期間、より長い交渉、および大量標準用途ユニットでの貢献度の低下にさらされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:化学プロセスアーキテクチャによって形成された大型タンクの優位性

大型タンクアジテーターは2025年の産業用アジテーター市場シェアの42.89%を占め、連続運転・高トルク混合を必要とする化学、石油化学、水処理容器における中心的な役割を反映しています。これらのシステムは通常、容器仕様に合わせてエンジニアリングされており、標準カタログ製品よりも単位価値が高く、受注から納品までのサイクルが長くなります。ポータブルアジテーターは、カスタマイズよりも展開の容易さと交換頻度が重要な小ロットブレンディング、産業メンテナンス、フィールド混合作業において異なる需要層に対応しています。ドラムアジテーターも、ユーザーが繰り返しの短サイクル作業において迅速なターンオーバーとシンプルな取り扱いを重視する化粧品、コーティング、特殊化学品において引き続き重要です。

磁気アジテーターは産業用アジテーター市場において最も成長の速い製品タイプであり、製薬および特殊化学品オペレーターがゼロリーク設計に移行するにつれて、2031年にかけて5.12%のCAGRが予測されています。その魅力は、初期購入コストが従来のユニットより高い場合でも、より優れた封じ込め、シール関連の故障リスクの低減、および洗浄性要件への適合性から来ています。Alfa Lavalが2026年3月に発売したEnSaLine BおよびEnSaLine Sプラットフォームは、衛生サービス、フラッシャブル設計、より迅速なメンテナンスアクセスを中心に構築されました。連続フロー特殊プロセスで使用されるハイブリッドソリューションを含むその他の製品タイプは、量的には限定的ですが、標準インペラーシステムが常に対応できないアプリケーションのギャップを埋めることで産業用アジテーター市場を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

取り付け構成別:上部エントリーがスケールを維持しながら底部取り付けシステムが優先度を高める

上部取り付け構成は2025年の産業用アジテーター市場規模において72.32%のシェアを占め、化学、水処理、鉱業における非常に大きな設置基盤に支えられています。これらのセクターのプラントは、上部からのタンクアクセスが簡単で、既存の頭上揚重設備でメンテナンスを管理できるため、上部エントリーを好む場合が多いです。サイドマウントシステムは、容器の直径と頭上スペースにより上部エントリーが実用的でない原油ブレンディングおよび大型貯蔵タンクにおいて引き続き重要です。これにより、新しい衛生施設が異なるレイアウトを採用する中でも、バルクプロセス産業全体で従来の取り付け構成が安定しています。

底部取り付けアジテーターは、バイオ医薬品および食品プロセッサーが密閉容器処理、完全排液性、よりクリーンな容器上部を好むにつれて、産業用アジテーター市場において2031年にかけて4.91%のCAGRで成長すると予測されています。この変化は構造的なものであり、多くの新しい無菌・衛生プラントが後から追加するのではなく、プロセス設計の早い段階でこれらのレイアウトを指定するようになっています。Sulzerが2025年7月に発売したScaba STAは、主要サプライヤーが成熟したシェアポジションを守るために上部エントリーユニットの効率と水力性能を引き続き改善していることを示しました。[4]Sulzer、「Sulzer、エネルギー効率の高いScaba STA垂直アジテーターを発売」、Impeller.net、impeller.net したがって産業用アジテーター市場は、上部取り付け機器からの完全なシフトではなく、最終用途とコンプライアンスニーズによって変化する取り付け構成の組み合わせを見せています。

コンポーネント別:効率競争がコア混合スタックに集中

インペラーは2025年の収益の35.76%を占め、ジオメトリと冶金がプロセス性能を他のどの単一要素よりも形成するため、最大のコンポーネントセグメントとなっています。実際には、インペラー設計が循環パターン、せん断プロファイル、固形分懸濁、ガス分散、および動力消費を決定するため、バイヤーはそれをアセンブリにおけるコアバリュードライバーとして扱います。軸流ハイドロフォイルおよびラジアルフロータービンは、幅広い化学および食品加工用途の主要フォーマットであり続けています。競争は、容器設計や設置モーター出力に大きな変更を強いることなく混合効率を向上させる独自設計にますます集中しています。

シールおよびベアリングは、交換需要が増加し、高純度および危険用途での封じ込め要件が厳格化するにつれて、産業用アジテーター市場において2031年にかけて4.84%のCAGRで拡大すると予測されています。成長はまた、漏れ制御が初期機器コストよりも重要なアプリケーションにおけるダブルメカニカルおよび磁気駆動配置の普及によっても支えられています。モーター選定は連続運転アプリケーションにおいてIE4およびIE5効率クラスに移行しており、シャフト設計は不必要な過剰設計を削減するデジタルエンジニアリング手法によってより最適化されています。これにより、コンポーネントスタックは単なる部品表の決定ではなく、産業用アジテーター市場における性能差別化の主要な源泉となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

混合流動パターン別:軸流がリードしながら接線流が繊細なプロセスで存在感を高める

軸流は2025年の市場において48.84%を占め、大型産業容器におけるバルクブレンディング、固形分懸濁、熱伝達用途において最も効率的な選択肢であり続けています。この地位は、循環とスループットが局所的なせん断よりも重要な化学および水処理アプリケーションと密接に結びついています。ラジアルフローは、分散品質がプロセス結果に影響する発酵および反応システムにおいて特に、気液物質移動において依然として明確な役割を持っています。軸流要素とラジアル要素を組み合わせたマルチインペラーシャフトは、オペレーターがより高い容器とより複雑な粘度プロファイルを扱うにつれてより一般的になっています。

接線流は産業用アジテーター市場において最も成長の速いパターンであり、発酵、晶析、バイオプロセスシステムがより低いせん断とより制御された壁面スイープを優先するにつれて、2031年にかけて4.95%のCAGRが予測されています。これらの設計は、製品ストレスを低減し、繊細な製剤および結晶成長プロセスのより安定した処理をサポートするため評価されています。EKATOは、TORUSJET(トーラスジェット)ベースの晶析アプローチとAPI製造向けのモジュール式水素化プラットフォームを通じてこの方向性を強調しました。より高価値のプロセス用途が拡大するにつれて、産業用アジテーター市場は従来の設計慣行への依存を減らし、よりアプリケーション固有の流動選択に向かっています。

定格出力別:中間帯ユニットがコアを維持しながら低出力システムがより速く拡大

15〜50kW帯は2025年の収益の33.78%を占め、幅広い化学、水処理、中規模製薬容器への適合性を反映しています。この範囲は、幅広いモーターの入手可能性、使い慣れたギアボックス比率、および確立されたシールパッケージから恩恵を受けており、一般的な産業用途での購買を実用的に保っています。50kW超のシステムは、ライフサイクルエネルギー使用が初期資本コストよりも重要なバルク化学、鉱業、大型処理施設において引き続き不可欠です。5〜15kW帯は、頻繁な交換需要を生み出す傾向があるドラムアジテーター、ポータブルユニット、パイロットスケールプロセス作業に引き続き対応しています。

5kW以下のセグメントは、実験室隣接および小ロットアプリケーションが拡大するにつれて、産業用アジテーター市場において2031年にかけて4.76%のCAGRで成長すると予測されています。これらの小型システムは、フットプリントと精度が生の出力よりも重要なベンチトップバイオリアクター、開発容器、特殊成分ラインに適しています。同時に、インペラー効率の向上により、オペレーターはプロセス性能を失うことなくより低い出力帯で運転できるようになり、中間帯の収益成長を緩和しています。したがって、産業用アジテーター市場における出力クラス別の需要は、真の拡大とより効率的なシステム設計への代替の両方を反映しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終ユーザー産業別:化学が量を支えながら製薬が価値を高める

化学・石油化学は2025年の収益の30.33%を占め、攪拌が反応、ブレンディング、中和、晶析ステップ全体に組み込まれているため、最大の最終ユーザーグループとなっています。このセグメントは、機器需要が基礎化学品と高付加価値特殊化学品の両方から来るため、幅広く回復力があります。水・廃水処理は安定した交換需要の流れを加え、食品・飲料のアップグレードはより衛生的なシステムへの仕様品質を向上させています。鉱物・鉱業、紙・パルプ、エネルギー・電力は、高トルクおよび耐摩耗用途を通じて産業用アジテーター市場に安定した基盤を引き続き提供しています。

製薬・バイオテクノロジーは、バイオロジクス、バイオシミラー、ワクチン生産能力の増強に支えられて、産業用アジテーター市場において2031年にかけて4.69%のCAGRで拡大すると予測されています。Bora Biologicsは2026年1月に3,000万USDの拡張を完了し、このサイトは現在、関連する培地およびバッファー処理システムを依然として必要とする使い捨てバイオリアクター容量を追加して商業規模の準備を支援しています。AbbVieとジョンソン・エンド・ジョンソンも2026年に大規模な米国製造投資を進め、高仕様の混合および製剤システムへの需要を支えています。この最終ユーザーの組み合わせは、標準用途クラスが価格競争にさらされ続ける中でも、産業用アジテーター産業がプレミアムアプリケーションにおける価値を維持するのに役立っています。

地域分析

アジア太平洋は2025年の産業用アジテーター市場規模において38.54%を占め、2031年にかけて4.89%のCAGRで拡大すると予測されています。この地域は化学、製薬、水インフラ増強の最も深いパイプラインを組み合わせており、標準用途および設計エンジニアリング需要の両方を活発に保っています。中国とインドは、大規模なプロセス投資と拡大する国内製造エコシステムがより広い調達基盤を支えるため、このパターンの中心であり続けています。韓国は、ステンレスおよびハイブリッド処理システムが引き続き高付加価値生産向けに稼働するバイオロジクス拡大を通じて別のプレミアム層を加えています。WuXi Biologicsは2026年4月に成都の微生物商業製造サイトの構造完成と主要機器の到着を発表し、バイオプロセス関連機器需要における中国の地位を強化しました。

北米と欧州は合わせて産業用アジテーター市場のもう一つの主要な収益センターを形成しており、製薬のリショアリング、廃水レトロフィット、食品グレード機器のアップグレードに支えられています。米国では、AbbVie、ジョンソン・エンド・ジョンソン、Amgenがすべて、上流、製剤、ユーティリティシステム全体でGMP準拠の攪拌需要を支える主要な製造コミットメントを発表しました。欧州では、プロセッサーが連続運転サービスにおけるより厳格な制御と低エネルギー消費に注力するにつれて、可変周波数駆動ユニットにおけるより強い交換サイクルが見られます。ドイツは特殊化学品、製薬、食品加工を一つの集中した産業基盤に集めているため、欧州の主要な価値市場であり続けています。

南米、中東、アフリカは産業用アジテーター市場において小規模ながら重要な成長ポケットを代表しています。サウジアラビアとUAEは下流石油化学と海水淡水化が主導し、アフリカは廃水インフラと鉱業関連の攪拌用途により依存しています。ブラジルとアルゼンチンは食品加工と産業化学品を支えていますが、通貨圧力がプロジェクトコミットメントを遅らせ、交換サイクルを延長する可能性があります。これらの地域全体で設置基盤が老朽化するにつれて、サービス、レトロフィット、アップグレード作業が、グリーンフィールド需要だけよりも産業用アジテーター市場のより大きな部分を占めるようになっています。

競合環境

産業用アジテーター市場は、グローバル層では中程度の集約化を示し、地域および専門サプライヤー間では明確な分散化を示しています。ITT、Alfa Laval、Sulzer、EKATOを含む少数の多国籍OEMグループは、単位価格だけでなく、主にアプリケーションエンジニアリングの深さ、設置基盤のカバレッジ、アフターマーケットの強さで競争しています。ITTが2026年3月にSPX FLOWを47億7,500万USDで買収完了したことは、このセクターで最も重要な所有権変更であり、Lightnin、Philadelphia Mixing、Plenty、Milton Roy Mixingを一つのプロセス機器傘下に統合しました。この組み合わせにより、事業はより広い混合ポートフォリオ、より大きなサービスリーチ、およびブランド間で研究開発費を分散させるより多くの余地を得ました。同時に、多くの地域メーカーおよびアプリケーション専門業者は、より低コストと迅速な納品を提供することで標準用途の受注を獲得し続けており、産業用アジテーター市場が緊密に集約されることを防いでいます。

Alfa Lavalは、Clariot VXセンサーを通じた予知保全サポートと衛生混合を組み合わせたEnSaLineプラットフォームを通じて、産業用アジテーター市場において機器プラスサービス戦略を追求しています。SulzerはScaba STAラインの水力性能と効率を向上させることで成熟した上部エントリーポジションを守っています。EKATOは晶析、水素化、ガス誘導混合、リチウム関連アプリケーションにおけるプロセス固有の専門知識を通じて競争し続けています。これらの動きは、産業用アジテーター市場が単純なカタログの幅ではなく、技術的適合性、コンプライアンス能力、ライフサイクルサポートによって形成されていることを示しています。

Dynamix AgitatorsやSharpe Mixersなどの小規模専門業者は、大型OEMと同じオーバーヘッド構造なしに、より速く動き、狭い用途に機器を調整できるため、依然として効果的に競争しています。バッテリー製造からも別のシフトが生まれており、電極スラリー調製は高粘度混合と従来のプロセス産業とは異なる認定経路を必要とします。エネルギー節約、封じ込め性能、より速いサービス間隔を証明できるサプライヤーは、価格を守りアフターマーケット浸透を深めるためにより有利な立場にあります。これにより、地域競争が標準機器カテゴリーで活発であり続ける中でも、産業用アジテーター市場は技術的に差別化されています。

産業用アジテーター産業のリーダー企業

SPX FLOW Inc.

Xylem Inc.

Alfa Laval AB

Sulzer Ltd.

EKATO Holding GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:AbbVieは、ノースカロライナ州ダーラムに185エーカーの製薬製造キャンパスを建設するための14億USDの投資を発表しました。このキャンパスは免疫学、神経科学、腫瘍学製品向けの先進製造およびAI駆動の実験室技術を統合し、2026年に建設を開始し2028年末までに完成する予定です。この施設は製剤および上流バイオプロセス操作全体にわたって相当量のGMP準拠攪拌システムを必要とし、米国を製薬グレードアジテーターの主要市場として強化します。

- 2026年4月:WuXi Biologicsは、中国成都の微生物商業製造サイトの構造完成と主要機器の到着を発表し、2026年末までにGMPリリースによる生産を目標とし、15,000Lの発酵槽容量により年間最大110バッチの原薬製造が可能で、最大60,000Lまでの長期拡張ポテンシャルを持ちます。この施設はまた、中国初のデュアルチャンバー凍結乾燥ラインと年間1,000万バイアル超の充填能力を備えており、高精度バイオプロセス攪拌需要の主要なスケーリングイベントを代表しています。

- 2026年3月:Alfa Lavalは2026年3月17日にEnSaLineアジテータープラットフォームを発売し、食品、乳製品、飲料、製薬生産向けの衛生混合ラインを導入しました。これは同等技術と比較してエネルギー消費を最大80%削減し、3-A認証、FDA準拠の非金属部品、稼働中のCIP機能、および1人の技術者が30分以内にサービス可能なカートリッジ式シールおよびベアリングアセンブリを備えています。

- 2026年3月:ITT Inc.は2026年3月2日にSPX FLOWの買収を完了し、総対価は現金と株式の組み合わせで47億7,500万USDとなり、ITTの産業プロセスセグメントとSPX FLOWのLightnin、Philadelphia Mixing Solutions、Plenty Mixers、Milton Roy Mixingブランドを、名称変更されたフロー・テクノロジーズセグメント内に統合しました。この取引により4つのグローバルアジテーターブランドの所有権が実質的に集約され、混合ポートフォリオ全体での共同研究開発の加速が期待されます。

世界の産業用アジテーター市場レポートの範囲

産業用アジテーター市場レポートは、製品タイプ(大型タンクアジテーター、ポータブルアジテーター、ドラムアジテーター、磁気アジテーター、その他の製品タイプ)、取り付け構成(上部取り付け、サイド取り付け、底部取り付け)、コンポーネント(インペラー、シャフト、モーター、シールおよびベアリング)、混合流動パターン(軸流、ラジアルフロー、接線流)、定格出力(5kW以下、5〜15kW、15〜50kW、50kW超)、最終用途産業(化学・石油化学、水・廃水処理、食品・飲料、製薬・バイオテクノロジー、鉱物・鉱業、紙・パルプ、エネルギー・電力、その他の最終ユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 大型タンクアジテーター |

| ポータブルアジテーター |

| ドラムアジテーター |

| 磁気アジテーター |

| その他の製品タイプ |

| 上部取り付け |

| サイド取り付け |

| 底部取り付け |

| インペラー |

| シャフト |

| モーター |

| シールおよびベアリング |

| 軸流 |

| ラジアルフロー |

| 接線流 |

| 5kW以下 |

| 5〜15kW |

| 15〜50kW |

| 50kW超 |

| 化学・石油化学 |

| 水・廃水処理 |

| 食品・飲料 |

| 製薬・バイオテクノロジー |

| 鉱物・鉱業 |

| 紙・パルプ |

| エネルギー・電力 |

| その他の最終ユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 大型タンクアジテーター | ||

| ポータブルアジテーター | |||

| ドラムアジテーター | |||

| 磁気アジテーター | |||

| その他の製品タイプ | |||

| 取り付け構成別 | 上部取り付け | ||

| サイド取り付け | |||

| 底部取り付け | |||

| コンポーネント別 | インペラー | ||

| シャフト | |||

| モーター | |||

| シールおよびベアリング | |||

| 混合流動パターン別 | 軸流 | ||

| ラジアルフロー | |||

| 接線流 | |||

| 定格出力別 | 5kW以下 | ||

| 5〜15kW | |||

| 15〜50kW | |||

| 50kW超 | |||

| 最終ユーザー産業別 | 化学・石油化学 | ||

| 水・廃水処理 | |||

| 食品・飲料 | |||

| 製薬・バイオテクノロジー | |||

| 鉱物・鉱業 | |||

| 紙・パルプ | |||

| エネルギー・電力 | |||

| その他の最終ユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

産業用アジテーターの現在の規模と予測は?

産業用アジテーター市場は2025年に28億USDであり、2026年には29億2,000万USDと評価され、4.33%のCAGRで2031年までに36億1,000万USDに達すると予測されています。

産業用アジテーターの需要をリードする製品タイプは?

大型タンクアジテーターは2025年に42.89%のシェアでリードしており、連続運転混合を必要とする化学、石油化学、水処理容器において不可欠であるためです。

産業用混合機器において最も成長の速い地域は?

アジア太平洋は化学、製薬、水インフラ増強に支えられて、2031年にかけて4.89%のCAGRで最も成長の速い地域です。

磁気アジテーターが注目を集めている理由は?

磁気アジテーターは、製薬および特殊化学品においてゼロリーク用途、封じ込め、衛生プロセス要件がより重要になっているため、5.12%のCAGRで成長すると予測されています。

最も強いプレミアム機器需要を生み出している最終ユーザーグループは?

製薬・バイオテクノロジーは2031年にかけて4.69%のCAGRで成長すると予測されており、そのセグメントは通常、より高仕様のGMP準拠混合システムを必要とします。

サプライヤー競争を形成している主な購買シフトは?

バイヤーは初期購入価格から総ライフサイクルコストへと移行しており、これにより可変周波数駆動システム、より高効率な設計、およびより強力なアフターマーケットサポートが有利になっています。

最終更新日: