ヨーロッパ NOR フラッシュ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

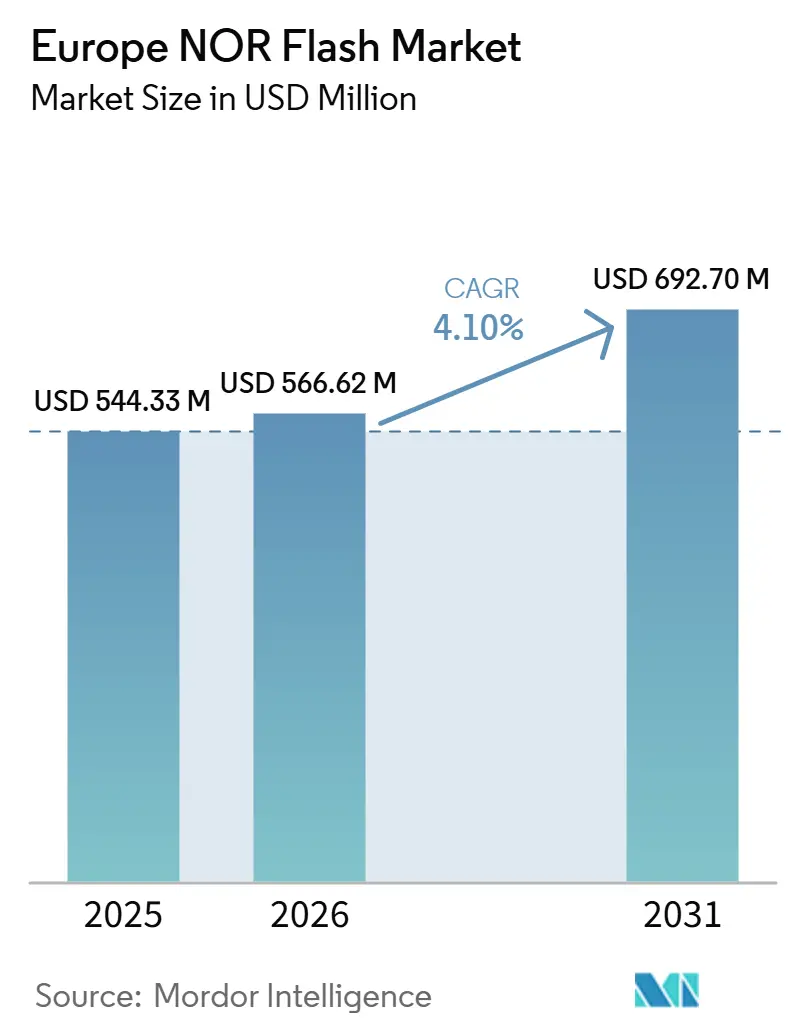

| 市場規模 (2026) | 566.62 百万米ドル |

| 市場規模 (2031) | 692.70 百万米ドル |

| 成長率 (2026 - 2031) | 4.10% CAGR |

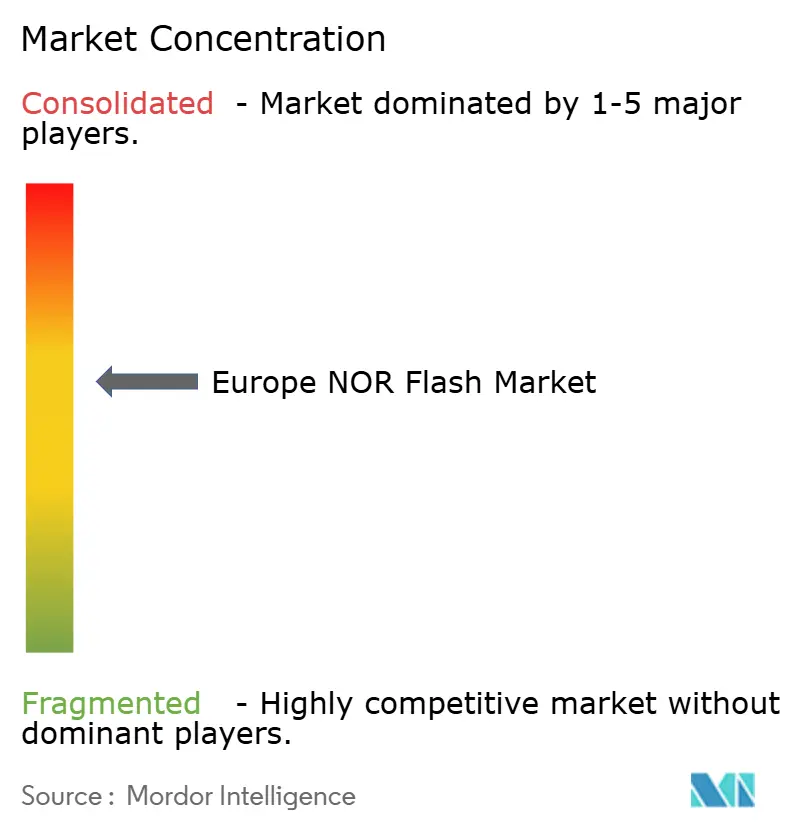

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるヨーロッパ NOR フラッシュ市場分析

ヨーロッパ NOR フラッシュ市場規模は、2025年の 5億4,433万 USD および 2026年の 5億6,662万 USD から、2031年までに 6億9,270万 USD へと拡大する見込みであり、2026年から2031年にかけて 4.10% の CAGR を記録すると予測されています。出荷数量の観点では、市場は2025年に 16億ユニットと評価され、2026年の 17億ユニットから2031年には 21億3,000万ユニットへと、予測期間(2026年~2031年)中に 4.89% の CAGR で成長する見込みです。ヨーロッパ NOR フラッシュメモリ市場は、安定したコードストレージカテゴリとしての従来の役割を超え、ソフトウェア定義型車両、エッジ AI システム、高信頼性産業用コントローラーにとってより戦略的なコンポーネント層へと進化しています。需要は、ゾーナルおよびドメインコントローラーアーキテクチャへの移行を進めるヨーロッパの自動車メーカーによって形成されており、認証済みブート機能を備えた高帯域幅 NOR が、コモディティ NAND では満たせないシステム要件を充足しています。ヨーロッパの政策とファブ投資が自動車・産業用メモリプログラム向けの特殊ノード供給の見通しを改善するにつれ、地域の供給状況も支持的になりつつあります。既存サプライヤーが依然としてプレミアムソケットをリードする一方、新規参入企業が中密度帯での認定ギャップを縮小し、特定の階層で価格圧力を生み出しているため、競争圧力は引き続き活発です。主な抑制要因は、成熟ノードにおけるフォトマスクの逼迫、およびコスト重視のコンシューマー IoT アプリケーションにおける 1.8 V NAND による低密度代替リスクに集中しており、これが低マージンカテゴリの数量成長を制限する可能性があります。

主要レポートのポイント

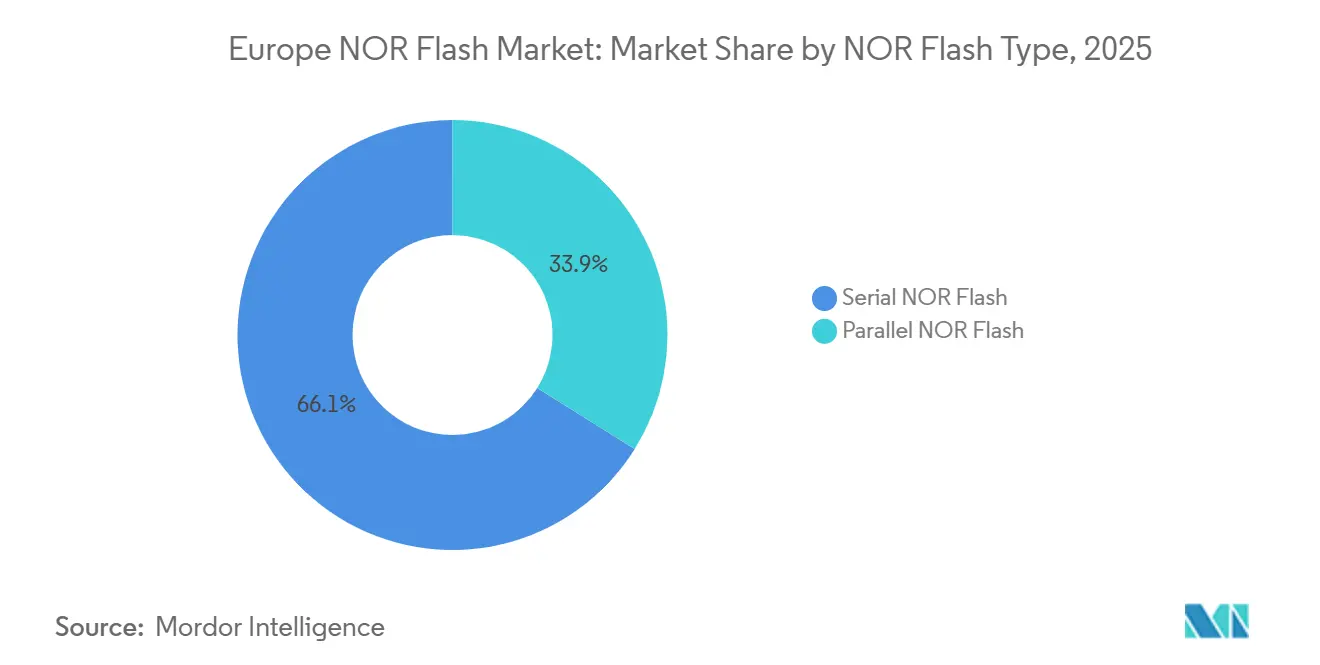

- NOR フラッシュタイプ別では、シリアル NOR フラッシュが2025年に 66.1% のシェアでヨーロッパ NOR フラッシュ市場をリードし、2031年まで 5.7% の CAGR を記録すると予測されています。

- インターフェース別では、クアッド SPI が2025年にヨーロッパ NOR フラッシュ市場の 49.7% のシェアを保持し、オクタルおよび xSPI は2031年まで 5.9% で成長すると予測されています。

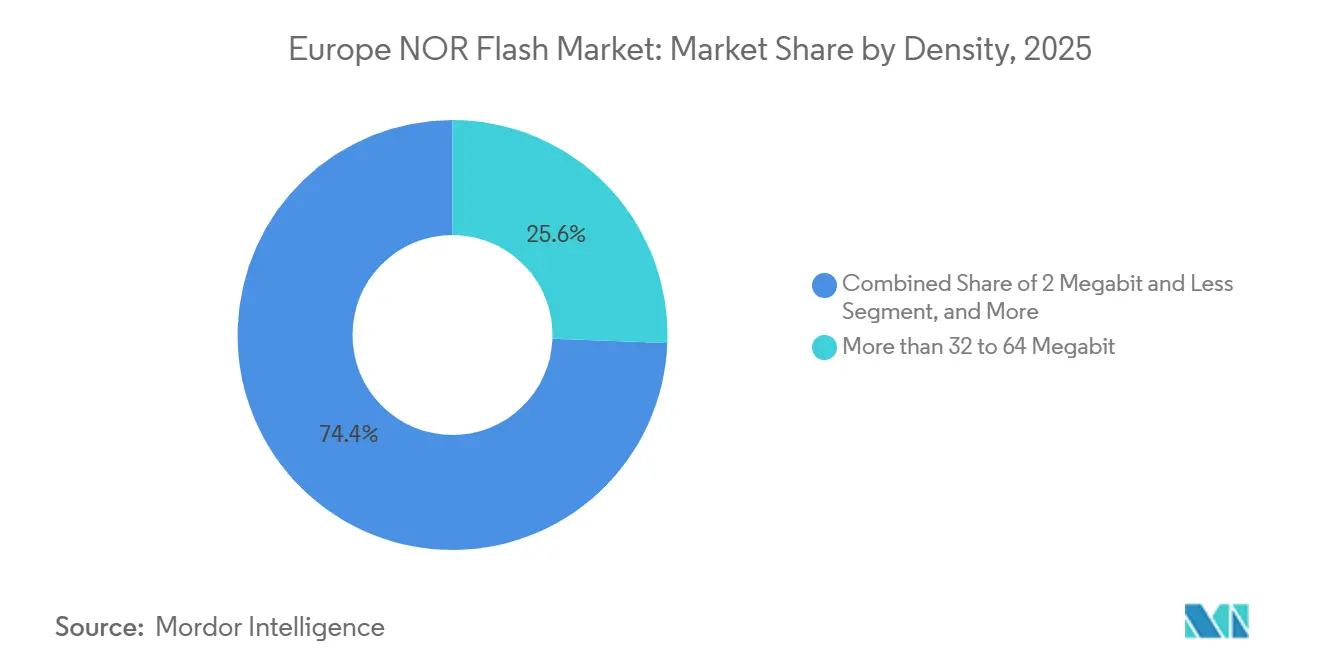

- 密度別では、32メガビット超~64メガビット帯が2025年にヨーロッパ NOR フラッシュメモリ市場の 25.6% のシェアを保持し、128メガビット超~256メガビット帯は2031年まで 6.1% の CAGR で拡大すると予測されています。

- 電圧別では、1.8 V クラスが2025年にヨーロッパ NOR フラッシュ市場の 42.3% のシェアを保持し、1.2 V クラスは2031年まで 6.3% の CAGR で成長すると予測されています。

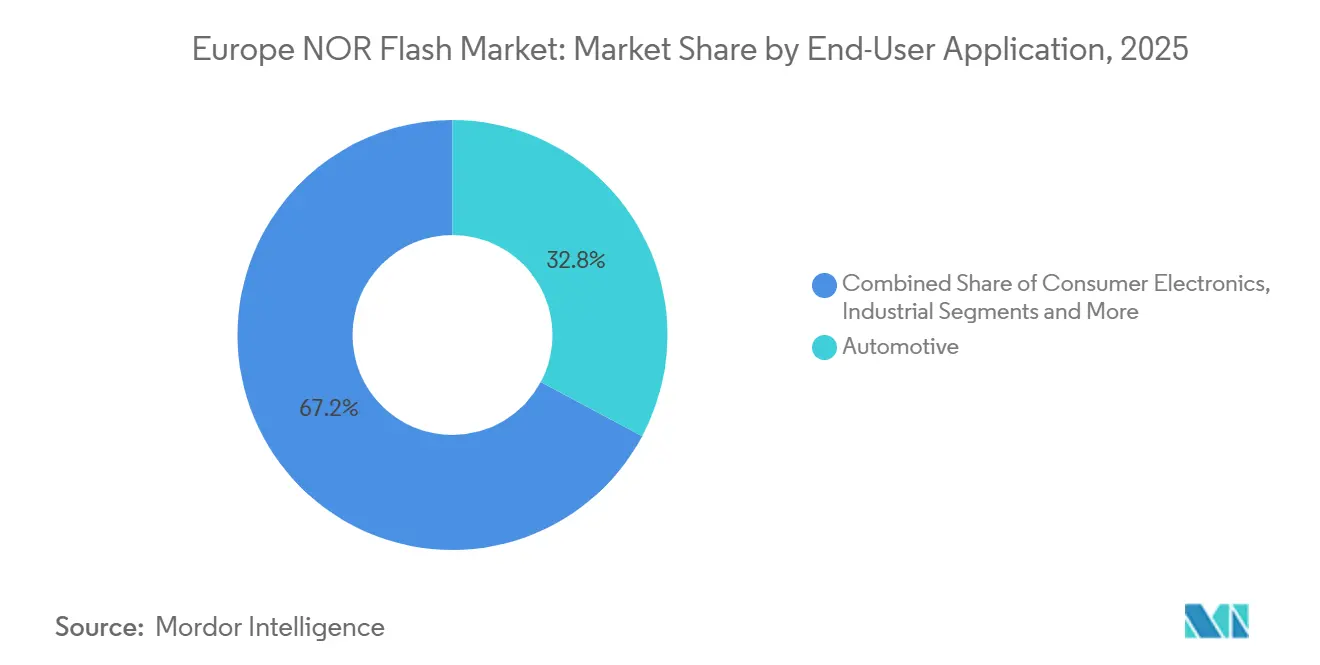

- エンドユーザーアプリケーション別では、自動車が2025年にヨーロッパ NOR フラッシュ市場の 32.8% を占め、2031年まで 5.6% の CAGR で最も成長の速いアプリケーションでもあります。

- プロセステクノロジーノード別では、28 nm 以下が2025年にヨーロッパ NOR フラッシュ市場の 39.9% のシェアを保持し、2031年まで 6.2% の CAGR で成長すると予測されています。

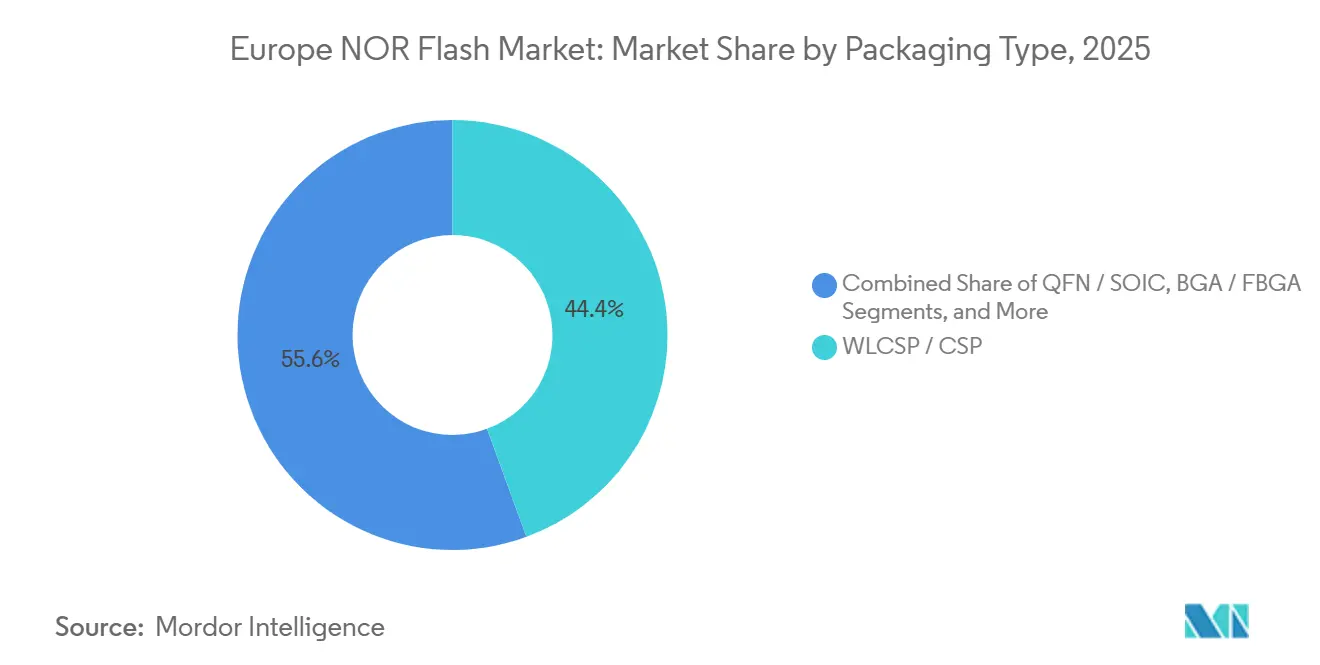

- パッケージングタイプ別では、WLCSP および CSP が2025年にヨーロッパ NOR フラッシュ市場の 44.4% のシェアを保持し、2031年まで 5.9% の CAGR で成長すると予測されています。

- 地域別では、ドイツが2025年にヨーロッパ NOR フラッシュ市場の 37.2% のシェアを保持し、イタリアは2031年まで 5.4% の CAGR で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ NOR フラッシュ市場のトレンドとインサイト

促進要因の影響分析*

| ドライバー | CAGR 予測への影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヨーロッパの EV における OTA ファームウェアアップデートへの移行が 高密度 SPI NOR 需要を押し上げ | +1.2% | ドイツ、フランス、英国、主要 EV 製造拠点、 イタリアおよび北欧諸国への波及 | 中期(2~4年) |

| 自動車 OEM が義務付けるフラッシュ品質目標が ドイツおよび北欧諸国でのデザインインを促進 | +0.9% | ドイツ(主要)、スウェーデン、フィンランド、オランダ | 短期(2年以内) |

| EU のデータ中心型エッジ AI 展開が産業用 PLC における シリアル NOR 採用を拡大 | +0.7% | ドイツ、インダストリー 4.0 回廊、フランス、イタリア | 中期(2~4年) |

| EU チップス法によるドレスデンの 28 nm および 45 nm NOR ラインへの資金援助 | +0.5% | ドイツ、シリコンザクセン、EU27 全体への二次的恩恵 | 長期(4年以上) |

| 英国およびフランスにおけるテレコム オープン RAN 展開が 低遅延ブートコードストレージを必要とする | +0.4% | 英国およびフランス、Vodafone オープン RAN ロールアウトを通じたドイツへの波及 | 中期(2~4年) |

| 医療グレードウェアラブル規制がセキュア NOR 統合を加速 | +0.3% | EU27、ドイツ、フランス、イタリアの医療機器クラスターで最も強い牽引力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヨーロッパの EV における OTA ファームウェアアップデートへの移行が高密度 SPI NOR 需要を押し上げ

国連規則第156号は、2024年7月からヨーロッパ連合で販売されるすべての新車に対してソフトウェアアップデート管理システムを義務付け、ティア1サプライヤーに対して、一方のバンクを更新しながらもう一方のバンクがライブコードを実行し続けられるデュアルバンク NOR 設計への移行を促しました。[1]欧州連合、「国連規則第156号 - ソフトウェアアップデートおよびソフトウェアアップデート管理システムに関する車両認可に係る統一規定」、EUR-Lex、eur-lex.europa.eu この要件により、ロールバックイメージを常時利用可能にしておく必要があるため、ECU あたりの最小フラッシュ割り当てが増加し、ヨーロッパ NOR フラッシュメモリ市場における密度需要が直接的に増大しています。また、統合キュリティ機能を備えた OTA 対応 NOR は標準的なコードストレージデバイスよりもプレミアム価格で販売されるため、自動車グレード部品のより良い価格設定を支援します。Infineon の SEMPER X1 は、高速アクセスとリアルタイム実行が重要な次世代自動車電子・電気アーキテクチャを対象とした LPDDR フラッシュ製品として導入されました。[2]Infineon Technologies AG、「ドイツ政府がドレスデンの新 Infineon ファブに対する最終資金承認を発行」、Infineon Technologies AG、infineon.com ヨーロッパのプレミアム OEM がソフトウェア定義型車両プラットフォームの標準化を継続するにつれ、この移行は予測期間を通じて高密度 SPI NOR を有利な立場に置き続けます。

自動車 OEM が義務付けるフラッシュ品質目標がドイツおよび北欧諸国でのデザインインを促進

ドイツのティア1サプライヤーおよび北欧の自動車電子機器メーカーは、新しい ADAS およびゲートウェイ ECU プログラムの実質的な参入要件として ASIL-D 機能安全を引き続き扱っており、これがヨーロッパ NOR フラッシュメモリ市場における認定基準を引き上げています。GigaDevice の GD25/55 自動車グレード SPI NOR ファミリーは2024年12月に ISO 26262 ASIL D 認証を取得し、これまでより確立されたサプライヤーに限定されていた認定活動へのアクセスを開きました。Macronix も2025年1月に、MXSMIO ファミリーの OctaFlash およびクアッド SPI バリアント全体に ASIL D 準拠を拡張することで自動車グレードのオプションを拡大しました。[3]Macronix International Co. Ltd.、「Macronix フラッシュメモリファミリーが最高レベルの自動車安全性を含む」、Macronix ニュースルーム、macronix.com 追加のサプライヤーが ASIL-D 対応に達すると、既存ベンダーがデザインウィンを維持している場合でも、調達チームはソケット価格に対してより大きな交渉力を得ます。AEC-Q100 グレード1の熱・信頼性スクリーニングはさらなる障壁を加え、低能力の新規参入者からプレミアム自動車ソケットを保護するのに役立ちます。

EU のデータ中心型エッジ AI 展開が産業用 PLC におけるシリアル NOR 採用を拡大

ヨーロッパの工場自動化プログラムはコントローラーレベルでより多くの AI 推論を配置しており、これがヨーロッパ NOR フラッシュ市場全体の産業システムにおける永続的かつ低遅延のコードストレージへの需要を高めています。Macronix は2025年3月、OctaFlash MX25UW1G45G が STMicroelectronics の STM32N6 AI 加速 MCU プラットフォームで検証され、産業自動化、スマートファクトリーシステム、医療画像処理などの用途に対応することを発表しました。これが重要なのは、エッジ AI コントローラーが低密度での NAND が持つ消去管理の負担なしに頻繁なコードおよびモデルの更新を必要とするためです。この動作プロファイルは、予知保全およびリアルタイム異常検知に結びついた PLC リフレッシュサイクルにおいて、特にオクタルおよび xSPI バリアントのシリアル NOR を有利にします。その結果、一部のコンシューマー向けメモリカテゴリが代替圧力にさらされている場合でも、成長を支える安定した産業需要基盤が形成されます。

EU チップス法によるドレスデンの 28 nm および 45 nm NOR ラインへの資金援助

欧州委員会は2025年2月、欧州チップス法の目標に沿ってドレスデンにおける Infineon の半導体製造プロジェクトを支援するため、9億2,000万ユーロ(約9億9,400万 USD)のドイツ国家補助を承認しました。[4]欧州委員会、「欧州委員会が Infineon による新半導体製造施設設立を支援するための9億2,000万ユーロのドイツ国家補助措置を承認」、欧州委員会プレスコーナー、europa.eu Infineon はその後2025年5月にドイツ政府の最終資金承認を受け、スマートパワーファブでの生産は2026年開始を目標とし、自社の50億ユーロ(約54億 USD)の投資コミットメントと並行して進めると発表しました。これらのプロジェクトは近期に純粋な NOR 専用の設備能力の波を生み出すわけではありませんが、先進的な自動車グレード NOR にとって最も重要な特殊ノード周辺の供給保証を改善します。これにより、極東の単一サプライヤーへの依存度を下げたいヨーロッパの OEM にとってのデュアルソーシングへの信頼が高まります。長期的には、この供給安全性がヨーロッパ NOR フラッシュメモリ市場、特に高信頼性の自動車・産業プログラムにおける事業環境を改善します。

抑制要因の影響分析*

| 抑制要因 | CAGR 予測への影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 28 nm フローティングゲートノードにおけるファブレベルの歩留まり損失が ASP ボラティリティを上昇 | -0.8% | グローバルサプライチェーン、ドイツおよびフランスの自動車調達への直接的な ASP 影響 | 短期(2年以内) |

| コンシューマー IoT ノードにおける 256 Mb 以下での 1.8 V NAND 代替品の台頭 | -0.6% | EU 全体のコンシューマー IoT、英国およびヨーロッパその他のコンシューマーエレクトロニクスクラスターへの最大の影響 | 中期(2~4年) |

| ヨーロッパにおける特殊フォトマスクの逼迫が パラレル NOR 拡大を阻害 | -0.4% | シリコンザクセンおよびヨーロッパのファウンドリーエコシステム | 中期(2~4年) |

| ブレグジット後の通関遅延が英国自動車ティア1の リードタイムに影響 | -0.2% | 英国、特にミッドランドおよびノースウェストの自動車回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

28 nm フローティングゲートノードにおけるファブレベルの歩留まり損失が ASP ボラティリティを上昇

28 nm における先進フローティングゲート統合は、電荷損失およびセル結合の課題に引き続き直面しており、これが高密度 NOR 製品における消去しきい値の拡大と有効出力の低下を招く可能性があります。歩留まりが逼迫すると、サプライヤーは通常プレミアム自動車グレードを優先し、産業・通信顧客には調達・価格設定の柔軟性が少なくなります。ヨーロッパ NOR フラッシュメモリ市場では、ドイツおよびフランスの自動車バイヤーがすでに容易な代替を制限する厳格な認定規則の下で運営しているため、このパターンが重要です。AEC-Q100 および JEDEC 信頼性スクリーニングは追加のフィルタリングステップを加え、ベースラインのウェーハ数量が販売可能な自動車用ダイに直接変換されないことを意味します。実際の結果として、先進特殊ノードで認定された NOR を必要とするバイヤーにとって、より不安定な価格設定と長い計画サイクルが生じます。

コンシューマー IoT ノードにおける 256 Mb 以下での 1.8 V NAND 代替品の台頭

1.8 V のシリアル NAND は、コスト重視のコンシューマー IoT 設計においてメガビットあたりのコストがランダム読み取りの優位性を上回ることが多い 256 Mb しきい値以下の NOR への圧力を継続しています。KIOXIA は、ソフトウェアスタックが管理ストレージの複雑さを許容できるアプリケーションにおいて、1 Gb 1.8 V SLC NAND を NOR の低コスト代替品として位置付ける技術概要を公開しています。[5]KIOXIA、「NOR から NAND への技術概要」、KIOXIA アメリカズ、americas.kioxia.com 代替リスクは、部品表コストの圧力が高いスマートホームデバイス、シンプルなウェアラブル、エントリーレベルの接続家電で最も高くなります。NAND は多くのシンプルな RTOS 設計が持たないファイルシステムおよびコントローラーのオーバーヘッドを依然として必要とするため、安全クリティカルまたは超軽量組み込みシステムでは被害が少なくなります。それでも、これはヨーロッパ NOR フラッシュ市場の低端において、製品差別化が弱く価格感度が高い明確な抑制要因であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

NOR フラッシュタイプ別:シリアル NOR フラッシュが設計の簡素さと幅広い認定サポートによりリードを強化

シリアル NOR フラッシュは2025年にヨーロッパ NOR フラッシュ市場シェアの 66.1% を保持し、これはパラレルデバイスで使用される広いバス構造からの長期的な移行を反映しています。このセグメントがリードを維持したのは、シリアル部品がピン数を削減し、PCB 配線の複雑さを低下させ、コンパクトな自動車用 ECU および産業用コントローラーにより容易に適合するためです。多くの新しいプログラムでは、ボードエリア、電力配線、パッケージ統合がより厳格な設計優先事項になっているため、これらのシステムレベルの利点はコンポーネントコストと同様に重要です。ヨーロッパ NOR フラッシュ市場は、主流の MCU ベースシステムだけでなく、大きな物理的フットプリントなしに優れた帯域幅を必要とする新しいコントローラー設計においても、シリアル部品を優先してきました。Winbond のオクタル NOR ポートフォリオは、xSPI 対応製品で最大 400 MB/s の連続読み取りスループットを強調し、シリアルアーキテクチャがどこまで進歩したかを示しています。

パラレル NOR フラッシュは、レガシーのタイミング動作と再設計リスクがピン効率よりも重要な、特定の航空電子機器、防衛通信、長寿命産業用 PLC プログラムにおいて依然として価値を持ちます。これらの用途は限定的ですが、そのようなプログラムの顧客がアーキテクチャの変更よりもプラットフォームの継続性を好むことが多いため、商業的に関連性を保っています。ISO 26262 などの機能安全規則は両製品タイプに適用されますが、シリアル NOR は現役サプライヤーからの最近の認証投資と製品ローンチのより広い流れから恩恵を受けています。この幅広いエコシステムは、自動車・産業システムの調達チームが、より強力なツールサポート、より広いインターフェース互換性、より長い将来のロードマップを持つ部品を優先するようになっているため重要です。その結果、ヨーロッパ NOR フラッシュメモリ市場は新しい設計においてシリアルソリューションを中心に統合し続け、パラレル NOR は特殊な展開においてより多くのメンテナンスおよび継続性の役割を果たしています。

インターフェース別:クアッド SPI がインストールベースを維持しながらオクタルおよび xSPI が次のパフォーマンスステップを推進

クアッド SPI は2025年にヨーロッパ NOR フラッシュ市場の 49.7% を占め、現在の MCU および SoC エコシステムへの深い組み込みを示しています。そのリードは、成熟したドライバーサポート、幅広いチップセット互換性、および自動車・産業システム全体での長い認定の歴史から来ています。このインストールベースは依然として重要です。なぜなら、多くの OEM は再設計コストが高くコード移行予算が逼迫している場合にインターフェースの継続性を好むためです。Infineon の SEMPER NOR 製品ラインは、積極的なインターフェース変更よりも検証済みの動作を優先する自動車・産業プラットフォーム全体でこれらの主流組み込み要件を引き続きサポートしています。ヨーロッパ NOR フラッシュ市場の大部分において、帯域幅の需要が現在のエグゼキュートインプレースの限界内に収まる場合、クアッド SPI はデフォルトの選択肢であり続けます。

ドメインコントローラー、AI 対応エッジノード、先進通信ハードウェアが従来のクアッド SPI スループットの上限を超えているため、バランスは高性能システムへとシフトしています。したがって、オクタルおよび xSPI は最も成長の速いインターフェースクラスを代表し、市場予測は2031年まで 5.9% の CAGR を示しています。Macronix は2025年3月にこの方向性を示し、OctaFlash 製品が STMicroelectronics の STM32N6 プラットフォームに採用され、400 MB/s スループットのための 200 MHz DDR モードをサポートできると発表しました。JEDEC xSPI 標準化もサプライヤーロックインの懸念を軽減し、次のボード世代を計画している OEM にとってオクタル移行を容易にします。その結果、クアッド SPI が幅広いインストールベースを維持しながら、オクタルおよび xSPI がヨーロッパ NOR フラッシュメモリ市場における高帯域幅アプリケーションの増加するシェアを獲得する市場ミックスが形成されます。

密度別:中範囲デバイスが最大のベースを維持しながら 256 Mb ~ 128 Mb が最速の成長を記録

32メガビット超~64メガビット NOR セグメントは2025年にヨーロッパ NOR フラッシュメモリ市場の 25.6% を占め、収益による最大の密度層となりました。これは、高密度帯のコストなしにファームウェアストレージを必要とする単一 ECU 自動車電子機器、産業用センサーフュージョンノード、テレコムの顧客宅内機器のニーズを反映しています。多くの組み込みプログラムがこの範囲内に収まるため、このセグメントは耐久性を保っています。256メガビット以下(128 MB 超)の NOR 層は、システムの複雑さの増大に牽引されて2031年まで 6.1% の CAGR で成長すると予測されています。ヨーロッパでは、この移行がゾーナルおよびドメインコントローラー設計と一致し、以前は小型 ECU に分散していたコードベースを統合しています。

4メガビット超~8メガビット、2メガビット超~4メガビット、2メガビット以下の NOR などの小密度セグメントは、レガシー産業用コントローラーおよびシンプルなセンサープラットフォームに安定したインストールベースを維持しています。顧客がパフォーマンスアップグレードよりも設計の継続性を優先するため、需要は安定しています。GigaDevice が2026年3月に GD25UF 超低消費電力 SPI NOR シリーズを 8 Mb から 256 Mb に拡張したことに見られるように、サプライヤーのロードマップは新しい低消費電力アプリケーション向けに上方に拡張されています。これは、NOR フラッシュの特性を維持しながらより大きな低消費電力ストレージを必要とする AI コンピューティングプラットフォーム、医療用ウェアラブル、エッジ AI システムをサポートします。ヨーロッパ NOR フラッシュメモリ市場は中範囲密度に根ざしており、ソフトウェアの複雑さの増大により上位中間層での成長が加速しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

電圧別:1.8 V クラスがコアベースを維持しながら 1.2 V が主要成長層に

1.8 V クラスは電圧セグメンテーションをリードし、2025年に 42.3% のシェアを保持し、自動車用 ECU および産業用安全コントローラーにおける長年の役割を確認しました。この優位性は、特に信頼性と認定の歴史が積極的な再設計よりも重視される組み込みシステムにおいて、1.8 V 電源レールを中心とした数十年にわたるプラットフォーム標準化から来ています。ワイド電圧製品も、エンジニアがレガシーの 3 V 環境と新しい低消費電力 SoC プラットフォームを大きなアーキテクチャ変更なしに橋渡しできるため、引き続き関連性を持ちます。ヨーロッパ NOR フラッシュメモリ市場では、この柔軟性が、機器フリートが一度に交換されるのではなく段階的にアップグレードされる産業リフレッシュサイクルでの継続使用を支援します。したがって、新しい低消費電力設計の優先事項が注目を他に向けても、インストールベースは 1.8 V を中心に維持されます。

1.2 V クラスは最も成長の速い電圧セグメントであり、2031年まで 6.3% の CAGR を記録します。これは、より低い電力とより少ないボードオーバーヘッドを要求する新しい SoC の入出力アーキテクチャとよく一致しているためです。GigaDevice は2025年3月にこの方向性を強調し、1.8 V コアと 1.2 V I/O を持つ GD25NE シリーズを導入し、コンパクトな組み込み設計に対してより高速な読み取りパフォーマンスと低消費電力を主張しました。これはウェアラブル、医療診断、エッジ AI アクセラレーターカードにとって重要であり、電力予算とスペースの両方が逼迫しています。3 V クラスは長いリフレッシュサイクルを持つ産業・通信機器においてレガシーボリュームを維持していますが、ヨーロッパ NOR フラッシュメモリ市場が最も強い新しい設計モメンタムを見出している場所ではありません。その結果、1.8 V がアンカー層であり続け、1.2 V が次世代組み込みプラットフォームの戦略的成長層として台頭しています。

エンドユーザーアプリケーション別:自動車が最大のベースを維持しながら最速のペースを設定

自動車アプリケーションは2025年にヨーロッパ NOR フラッシュメモリ市場の 32.8% のシェアを占め、2031年まで 5.6% の CAGR で前進すると予測されており、これは規模とモメンタムの強力な組み合わせです。このパターンは、各新しい車両プラットフォームがより多くのコード、より多くのセキュアブート要件、より厳格な機能安全規則を持つため、セグメントが平坦化するのではなくリードを構築し続けていることを示しています。自律駐車、バッテリー管理、ゾーナル制御、先進インフォテインメントなどのソフトウェア定義機能はすべて、地域の自動車生産が不均一であっても、車両あたりのフラッシュコンテンツを増加させています。ヨーロッパ NOR フラッシュ市場では、これにより自動車需要がユニット出力だけでなくアーキテクチャコンテンツの成長に結びついています。また、より高密度でより高度に認定された部品が自動車バスケット内でシェアを獲得しているため、プレミアムミックスも強化されます。

産業アプリケーションは、ヨーロッパの工場基盤がデジタル化および予知保全プログラムの一環として PLC およびエッジ制御システムのリフレッシュを継続しているため、第二の主要サポート層であり続けます。通信アプリケーションも重要であり、特にオープン RAN および仮想化ネットワークハードウェアが無線および分散ユニットシステムの信頼性の高い低遅延ブートコードストレージを必要とする場合に重要です。Samsung は2025年4月、ヨーロッパにおける AI ネイティブおよびオープン RAN ネットワーク進展の一環として Vodafone と新しいチップセットを検証したと発表し、セキュアで高速ブートメモリに関連する継続的なインフラ活動を支援しています。コンシューマーエレクトロニクスは NAND 代替が低密度でより実用的であるため最も露出度が高い領域であり、医療およびその他のアプリケーションは EU デバイス規制および登録要件から構造的サポートを得ています。これにより、自動車がヨーロッパ NOR フラッシュ市場をリードし、産業が回復力を提供し、通信が的を絞ったアップサイドを加え、医療需要がより安定した長期サイクルの基盤を構築するアプリケーションミックスが形成されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

プロセステクノロジーノード別:28 nm 以下が規模と成長の両面でリード

28 nm 以下の層は2025年にヨーロッパ NOR フラッシュメモリ市場シェアの 39.9% を保持し、2031年まで 6.2% の CAGR で拡大すると予測されています。このデュアルリードは、密度、耐久性、保持性、安全マージンが認定プロセスで共存しなければならない先進自動車 NOR へのノードの適合性を反映しています。Infineon の SEMPER 製品資料は長い保持性、高い耐久性、自動車グレードの信頼性を引き続き強調しており、これがプレミアムユースケースで最先端の NOR ノードが置き換えられていない理由を説明するのに役立ちます。ヨーロッパ NOR フラッシュメモリ市場では、ソフトウェアスタックと安全検証の両方が上昇している高密度自動車アプリケーションにとって特に重要です。したがって、他のメモリカテゴリがウェーハ割り当てをより積極的に競っている場合でも、先進ノードは価値創造の中心的な部分であり続けます。

90 nm 以上、65 nm、58 nm を含む 55 nm などの古いノードは、長寿命の産業、防衛、通信機器において明確な目的を果たし続けています。これらのプログラムの顧客は、再設計、検証、フィールドサポートのコストがより小さなプロセスへの移行の利点を上回る可能性があるため、ノード移行を避けることが多いです。Winbond の技術資料は、よく最適化された 58 nm プラットフォームが新しいインターフェースとコンパクトなフォームファクターに適した高性能コードストレージ製品を依然として提供できることを示しています。45 nm ノードも、チップス法に基づくプロジェクトの下でのヨーロッパの設備能力計画が特殊製造の継続性への信頼を改善するにつれ、より多くの注目を集めています。その結果、28 nm 以下がプレミアム成長を牽引し、古いノードが長期サイクルの組み込みプログラムで商業的に耐久性を保つ、ヨーロッパ NOR フラッシュメモリ市場における分割構造が生まれます。

パッケージングタイプ別:WLCSP および CSP がスペース、信号完全性、統合が重要な場所で優位

WLCSP および CSP パッケージングは2025年に 44.4% のシェアを保持し、2031年まで 5.9% の CAGR で成長すると予測されており、このパッケージングクラスに最も強い総合的なポジションを与えています。そのリードは、設計者が非常に小さなフットプリント、低寄生効果、高い統合効率を必要とする自動車電子機器と医療用ウェアラブルの重複から来ています。ヨーロッパ NOR フラッシュメモリ市場は、現代のボードがよりスペース制約が厳しく、高速インターフェースがパッケージング関連の信号ペナルティに対してより許容度が低いため、これらのパッケージタイプを着実に優先してきました。GigaDevice の WLCSP ポートフォリオは幅広い密度範囲にわたり、非常に薄くコンパクトなメモリパッケージングから恩恵を受けるウェアラブルおよび IoT デバイスを対象としています。このパッケージング方向は、先進組み込み設計全体に広がっているシステムインパッケージのトレンドとよく一致しています。

QFN および SOIC パッケージは、ボードスペースの制約が少なくフィールド修理が重要な産業・レガシー通信システムにおいて大きなインストールベースを維持しています。BGA および FBGA フォーマットは、より高速なインターフェースのためにより多くの I/O 能力と厳密なパッケージ配線を必要とする高密度アプリケーションに対応しています。既知の良品ダイオプションを含むその他のカテゴリも、特殊なモジュール組み立てとマルチチップ統合作業において関連性を高めています。ヨーロッパ NOR フラッシュメモリ市場では、パッケージングがシステムレベルでフォームファクター、熱挙動、信号品質、統合コストを形成するようになったため、もはや二次的な選択問題ではありません。WLCSP および CSP は、単に小さいからだけでなく、自動車、医療、先進エッジ電子機器の幅広い設計方向に適合しているため、リードパッケージファミリーであり続けます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ドイツは2025年にヨーロッパ NOR フラッシュメモリ市場の 37.2% のシェアを保持し、地域ミックスにおける他のすべての国を大きく上回っています。このリーダーシップは、ADAS、インフォテインメント、コントローラードメイン全体でより高密度・高信頼性の NOR を使用するプレミアム自動車 OEM およびティア1電子機器サプライヤーの集中から生まれています。ドイツはまた、より少ないコントローラーがより大きなソフトウェアイメージを担い、より強力なブートメモリパフォーマンスを必要とする、より集中化された車両アーキテクチャへの移行からも恩恵を受けています。Infineon は2025年5月、ドレスデンのスマートパワーファブが最終資金承認を受け、2026年の生産開始を目標としていると発表し、特殊半導体需要の戦略的供給拠点としてのドイツの役割を強化しました。

英国とフランスは次に重要な国市場であり続けますが、その需要プロファイルはドイツの自動車重視のパターンよりも混在しています。両国において、ープン RAN および仮想化無線ネットワークに関連する通信インフラ活動は、車両電子機器とは異なり、セキュアブートおよび低遅延コードストレージとより密接に結びついた NOR 需要を生み出しています。フランスはまた、メモリの信頼性とシステム完全性の要件が高い医療技術および航空宇宙関連電子機器活動からも恩恵を受けています。英国は、部品がローカルの自動車・産業プログラムに入る前にヨーロッパ大陸またはアジアの生産ルートを通過する場合にリードタイムが影響を受ける可能性があるため、供給計画においていくつかの物流上の摩擦に引き続き直面しています。それでも、ヨーロッパ NOR フラッシュ市場は、通信、産業、特定の自動車需要を組み合わせているため、両国をドイツ以外の重要な数量センターとして引き続き依存しています。

イタリアは地域で最も成長の速い国であり、2031年まで 5.4% の CAGR を記録します。これはポー渓谷における自動車ティア1作業の拡大と、ボローニャ、モデナ、ミラン周辺のより強力な医療電子機器基盤を反映しています。その需要プロファイルは、インフォテインメント、インストルメントクラスター、組み込み制御モジュールに使用される中範囲密度 NOR とよく一致しており、地域ミックスの有利な部分に位置しています。ヨーロッパのその他の地域は、スカンジナビアの自動車・通信電子機器、ポーランドの製造輸出、ルーマニアの自動車電子機器基盤における活動の増加を通じてさらなる幅を加えています。2026年5月から施行される EUDAMED 関連義務を伴う規則(EU)2017/745 に基づく医療機器コンプライアンスも、いくつかの地域製造クラスターにわたるセキュア NOR 採用を支援しています。

競合環境

ヨーロッパ NOR フラッシュメモリ市場は中程度に集中しており、Infineon Technologies AG、Winbond Electronics Corp.、Macronix International Co.、GigaDevice Semiconductor Inc.、Integrated Silicon Solution Inc. がコアの競争グループを形成しています。主要サプライヤーは依然としてほとんどのプレミアム自動車・産業ソケットを支配しています。なぜなら、これらのプログラムは単純な価格競争よりも安全認証の深さ、ライフサイクル保証、インターフェースロードマップを重視するためです。それでも、新規参入企業が自動車対応を改善し価格をより積極的に押し下げるにつれ、中密度層での競争はより活発になっています。これにより、ヨーロッパ NOR フラッシュメモリ市場は完全に断片化することなく競争力を維持しています。

Infineon のポジションは、自動車フォーカス、長期ライフサイクルサポートモデル、拡大するドレスデン製造プレゼンスによって強化されており、これらすべてがヨーロッパの OEM 調達優先事項に適合しています。Winbond はインターフェースとスループット、特にオクタル NOR で競争しており、その製品ラインは強力な読み取りパフォーマンスを持つ高速コードストレージユースケースをサポートしています。Macronix は、PUF ベース認証、データ完全性検証、ロールバック防止、SPI NOR を1つのデバイスに組み合わせた ArmorBoot MX76 の2025年8月のローンチを含む、セキュアブートおよびメモリセキュリティ機能によって差別化しています。GigaDevice は低電圧および自動車対応 NOR において積極的に動き、製品ローンチと認定作業を使用してヨーロッパでのアドレス可能なスペースを拡大しています。これらの企業の動きは、競争の争いが密度だけでなく、認証、セキュリティアーキテクチャ、低消費電力動作、ロードマップの深さによってますます形成されていることを示しています。

ホワイトスペースの機会は、医療用ウェアラブル向けのセキュア低電圧 NOR、鉄道・防衛システム向けの長期ライフサイクル供給保証デバイス、およびヨーロッパの電子機器規制の下でハードウェアに根ざしたサイバーセキュリティ要件をサポートできるメモリにおいて引き続き見られます。EU 無線機器指令に関する Winbond の技術的議論は、サイバーセキュリティ規則が接続デバイスにおけるセキュアストレージ動作をより重要にしていることを強調しています。これは、機能安全、セキュアブート、長期供給保証を単一の製品ファミリーに組み合わせることができるサプライヤーを有利にします。その結果、ヨーロッパ NOR フラッシュ市場は中範囲での価格競争が活発ですが、プレミアム層での差別化は依然として品質、認定の深さ、パッケージング、組み込みセキュリティ能力によって推進されています。

ヨーロッパ NOR フラッシュ産業のリーダー企業

Infineon Technologies AG

Micron Technology Inc.

Winbond Electronics Corp.

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:GigaDevice は、ドイツのニュルンベルクで開催された Embedded World 2026 において、GD25UF シリーズ 1.2 V 超低消費電力 SPI NOR フラッシュを 8 Mb から 256 Mb に拡張すると発表し、AI コンピューティングプラットフォーム、医療用ウェアラブル、エッジ AI、自動車電子機器を対象としました。より広い密度範囲により、GigaDevice はヨーロッパの低消費電力 IoT およびウェアラブル NOR ソケットのより広いシェアに対応できるようになります。

- 2025年11月:GigaDevice は GD25NX シリーズ xSPI NOR フラッシュを発売しました。1.8 V コアと 1.2 V I/O のデュアル電圧設計を特徴とし、外部ブースター回路なしに 1.2 V SoC に直接接続でき、TFBGA24 および WLCSP パッケージで 64 Mb および 128 Mb 密度で提供されます。GD25NX は高成長のエッジ AI および自動車ウェアラブルソケットで直接競争します。

- 2025年10月:GlobalFoundries は、欧州チップス法の共同資金援助の下、ドイツのドレスデンサイトにおいて 11億ユーロ(11億9,000万 USD)の SPRINT 設備能力拡張を発表し、2028年末までに年間100万ウェーハ以上の生産能力を目標とし、2026年下半期に最初のしいツール設置を計画しています。

- 2025年8月:Macronix は ArmorBoot MX76 を発表しました。PUF ベース認証、データ完全性検証、単調ロールバック防止カウンター、SPI インターフェースを最大 1 Gb の容量をサポートする単一デバイスに組み合わせたセキュアブート NOR フラッシュです。この製品は、メモリ層でのハードウェアルートオブトラストを要求する自動車、AI IoT、医療アプリケーションを対象としています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、欧州NORフラッシュ・メモリ市場を、自動車、産業、家電、電気通信アプリケーションの機器メーカーに出荷される、512Kb以上の密度を持つすべてのスタンドアロン・シリアルおよびパラレルNORデバイスと定義する。

スコープの除外:二重カウントを避けるため、マイクロコントローラーまたはシステムオンチップ内の組み込みフラッシュブロックは除外されます。

セグメンテーションの概要

- タイプ別(金額および数量)

- シリアル NOR フラッシュ

- パラレル NOR フラッシュ

- インターフェース別(金額)

- SPI シングル / デュアル

- クアッド SPI

- オクタルおよび xSPI

- 密度別(金額)

- 2メガビット以下 NOR

- 4メガビット以下(2メガビット超)NOR

- 8メガビット以下(4メガビット超)NOR

- 16メガビット以下(8メガビット超)NOR

- 32メガビット以下(16メガビット超)NOR

- 64メガビット以下(32メガビット超)NOR

- 128メガビット以下(64メガビット超)NOR

- 256メガビット以下(128メガビット超)NOR

- 256メガビット超

- 電圧別(金額)

- 3V クラス

- 1.8V クラス

- ワイド電圧(1.65V ~ 3.6V)

- その他 - 1.2V クラス(および同様の1.8V 未満)(2.5V、5V 等)

- エンドユーザーアプリケーション別(金額および数量)

- コンシューマーエレクトロニクス

- 通信

- 自動車

- 産業

- その他のアプリケーション

- プロセス技術ノード別(金額)

- 90nm 以上の旧世代

- 65nm

- 55nm(58nm を含む)

- 45nm

- 28nm 以下

- パッケージタイプ別(金額)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- その他

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- ヨーロッパのその他の地域

詳細な調査方法とデータの検証

一次調査

机上での調査結果を検証するため、ドイツ、イギリス、フランス、イタリアのアプリケーション・エンジニア、フランチャイズ・メモリ販売店、購買担当者にインタビューを行った。出荷割引、自動車グレードのプレミアム、バッファーストックの慣行に関する彼らの見解は、私たちが仮定を微調整し、情報のギャップを埋めるのに役立った。

デスクリサーチ

Mordorのアナリストはまず、Eurostatの輸入コードHS 854232、World Semiconductor Trade Statisticsの地域別売上高、German Motor Transport Authorityのエレクトロニクス表などのオープンソースを使用して状況をマッピングしました。これらのデータセットにより、西ヨーロッパおよび中央ヨーロッパ全域におけるユニット流入、密度シフト、価格下落が明らかになりました。さらに、xSPIの採用に関するIEEE Xploreの論文、Questelで取得した特許動向、D&B HooversとDow Jones Factivaの財務データからサプライヤーのエクスポージャーを分析した。

また、企業の提出書類、業界紙のインタビュー、SEMI のファブキャパシティー・トラッカー、主要な協会の概要も検討し、これらによって供給変動と需要ポケットを明らかにした。リストアップした文献はあくまで例示であり、データ収集、クロスチェック、明確化のためにさらに多くの情報源を参照した。

マーケット・サイジングと予測

我々は、Eurostatの輸入額とWSTSの地域別売上高を、チャネルマークダウン係数後の正味OEM消費額と整合させるトップダウンの再構築から始める。その出力は、販売代理店の数量開示に混合販売価格を乗じるサンプリングされたボトムアップロールに対してテストされる。主要なモデルレバーには、年間の軽自動車生産台数、産業用ロボットの導入台数、シリアルからパラレルへのミックスシフト、プロセスノードによるコスト低下が含まれる。ARIMAスムージングにサポートされた多変量回帰は2030年までの市場を予測し、密度の欠落したデータポイントは隣接する括弧の移動平均で埋められる。

データ検証と更新サイクル

モデルのアウトプットは、分散チェック、シナリオストレステスト、2レベルのアナリストレビューを経てサインオフされます。各調査は12ヶ月ごとに更新され、工場停止や大規模な設計変更など、需要に重大な変化が生じた場合には、アナリストが中間更新を行います。

モルドールの欧州NORフラッシュ・ベースラインが信頼できる理由

企業はデバイスのスコープ、価格設定ソース、リフレッシュの周期を変えるため、公表値はしばしば異なる。

ある出版社は、組み込みコードストレージやNANDさえも1つのフラッシュ数値に統合しています。他の出版社は、代理店割引なしの定価に依存しており、少数の出版社は、積極的な自動車ユニット曲線を使用して需要を予測しています。Mordorは、狭義のスタンドアロンNORレンズを保持し、毎年更新し、極端さを和らげるために、すべての仮定を実際の販売業者の入力に基づかせています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1.37億米ドル(2025年) | モルドール・インテリジェンス | |

| 33.8億米ドル(2025年) | 地域コンサルタントA | 内蔵MCUフラッシュを含み、チャネルディスカウントを省略 |

| 39億米ドル(2025年) | 業界団体B | NANDとNORを組み合わせ、定価ASPを採用 |

スコープとプライシングのフィルターが合致すれば、モルドールの数値はバランスの取れた透明なベースラインを提供し、意思決定者は明確な変数と再現可能なステップをたどることができると信じている。

レポートで回答される主要な質問

ヨーロッパ NOR フラッシュ市場の2026年の規模は?

ヨーロッパ NOR フラッシュ市場は2026年に 5億6,660万 USD であり、4.1% の CAGR で2031年までに 6億9,270万 USD に達すると予測されています。

地域需要をリードするエンドユーザーグループはどれですか?

自動車が主要なエンドユーザーアプリケーションであり、2025年に 32.8% のシェアを持ち、2031年まで 5.6% の CAGR で最も成長の速いアプリケーションでもあります。

ヨーロッパでシリアル NOR がパラレル NOR よりも広く使用されているのはなぜですか?

シリアル NOR は2025年に 66.1% のシェアでリードしました。これはピン数を削減し、PCB の複雑さを低下させ、パラレル NOR よりも現在の MCU およびコントローラーエコシステムに容易に適合するためです。

新しい設計で最も速く成長しているインターフェースはどれですか?

クアッド SPI は2025年に 49.7% で依然として最大のシェアを保持していますが、ソフトウェア重視のコントローラーがより多くの帯域幅を必要とするため、オクタルおよび xSPI は 5.9% の CAGR でより速く成長しています。

地域で最も強い成長見通しを持つ国はどこですか?

ドイツは2025年に 37.2% のシェアで最大の国市場であり続け、イタリアは2031年まで 5.4% の CAGR で最も速く成長すると予測されています。

低密度アプリケーションの主なリスクは何ですか?

低密度ユースケースへの最大の圧力は、メガビットあたりのコストが主な選択要因であるコンシューマー IoT 設計において 256 Mb 以下での 1.8 V NAND 代替から来ています。

最終更新日: