消費者向け電子機器用NORフラッシュ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

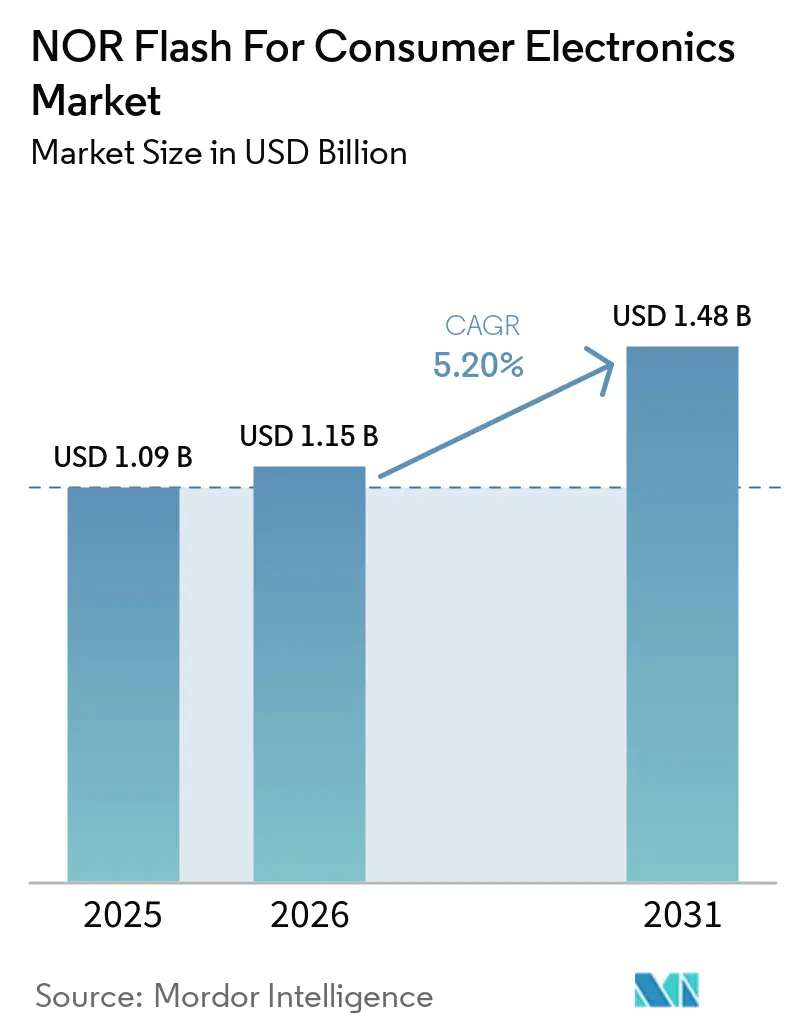

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 1.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.20% CAGR |

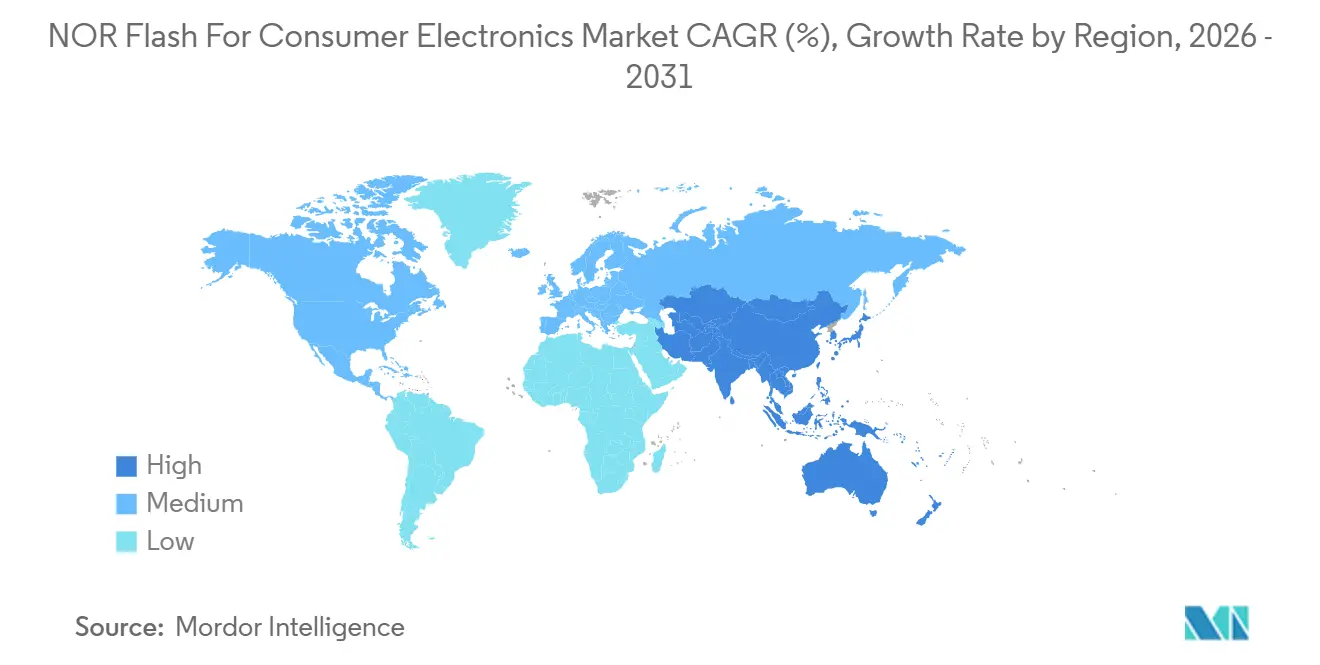

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消費者向け電子機器用NORフラッシュ市場分析

消費者向け電子機器用NORフラッシュ市場規模は、2025年の10億9,000万USDから2026年には11億5,000万USDに増加し、2031年までに14億8,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 5.20%で成長します。出荷数量ベースでは、市場は2025年に60億3,000万ユニットと評価され、2026年の65億1,000万ユニットから2031年には90億6,000万ユニットへと、予測期間(2026年~2031年)においてCAGR 7.04%で成長する見込みです。消費者向け電子機器用NORフラッシュ市場の成長は、スマートホームハードウェア、コネクテッドディスプレイ、ゲームシステム、ウェアラブル製品など、プレイス・イン・エクスキューション(XiP)ファームウェアストレージを必要とする常時接続デバイスの着実な増加と結びついています。セキュアブート要件と広範なOTA(無線)アップデートアーキテクチャも、テレビ、コンソール、その他のコネクテッド消費者プラットフォーム全体でより信頼性の高いコードストレージの使用をデバイスメーカーに促しています。55 nmおよび40 nmノードでのローカルサプライ構築に向けた中国の取り組みは、調達行動を変化させ、中密度製品における国内外サプライヤー間の歴史的な格差を縮小しています。同時に、バイヤーはインターフェース速度、低スタンバイ電力、小型パッケージをより重視するようになっており、これによりシリアルNOR、オクタル、xSPI、ウェーハレベルパッケージ形式へのデザインウィンがシフトしています。少数の確立されたメモリベンダーが、最も活発なデバイスカテゴリーにおけるプロセス移行、セキュアファームウェア機能、および容量拡張のペースを依然として設定しているため、競争は断片化というよりも中程度にとどまっています。

主要レポートのポイント

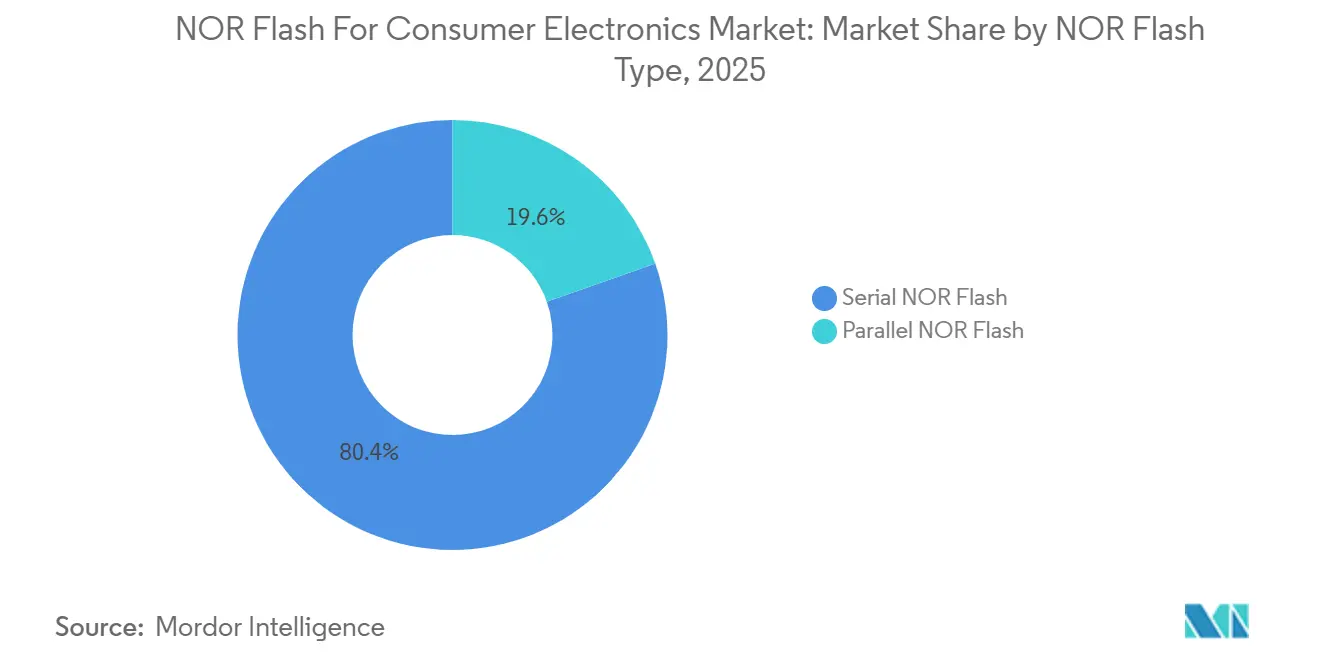

- NORフラッシュタイプ別では、シリアルNORが2025年の消費者向け電子機器用NORフラッシュ市場において80.4%のシェアを占め、シリアルNORは2031年までのCAGR 6.7%で最も高い成長率を記録しました。

- インターフェース別では、クアッドSPIが2025年の消費者向け電子機器用NORフラッシュ市場において42.3%のシェアでトップとなり、オクタルおよびxSPIは2031年までCAGR 6.9%で拡大すると予測されています。

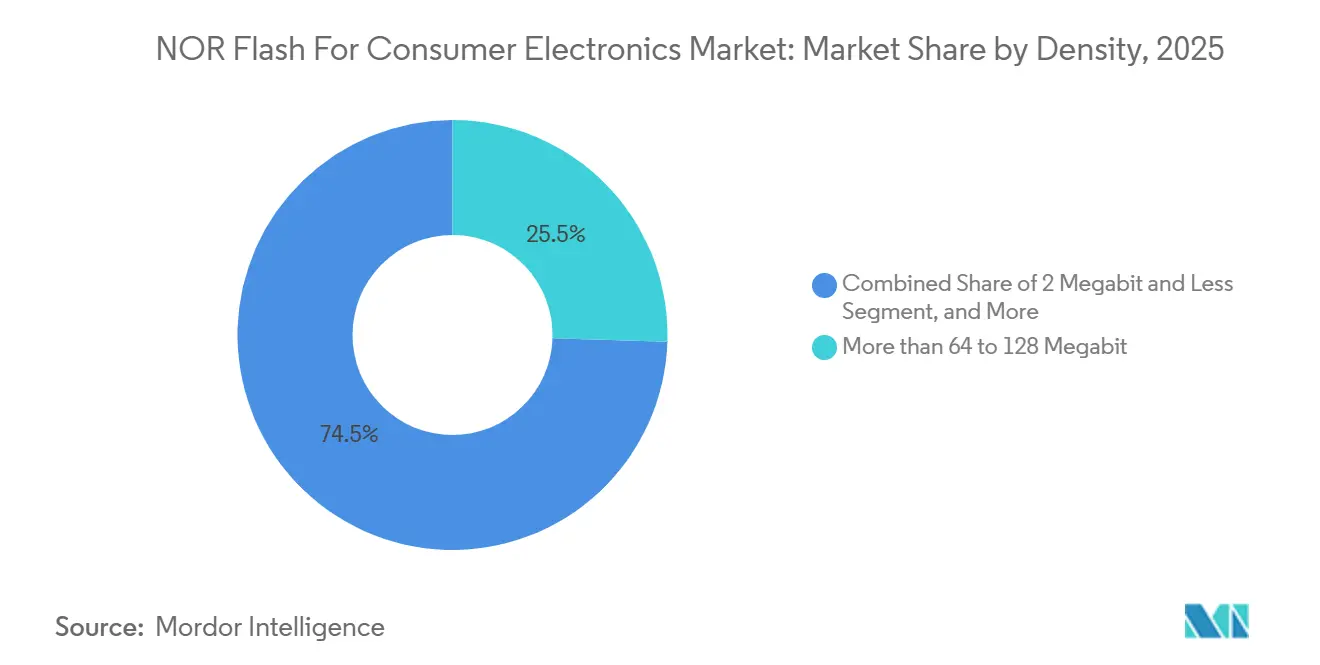

- 密度別では、64メガビット超から128メガビットのティアが2025年の消費者向け電子機器用NORフラッシュ市場において25.5%のシェアを占め、128メガビット超から256メガビットのティアは2031年までCAGR 7.1%で拡大しています。

- 電圧別では、3Vクラスが2025年の消費者向け電子機器用NORフラッシュ市場において46.1%のシェアを獲得し、1.8Vクラスは2031年までCAGR 7.3%で成長すると予測されています。

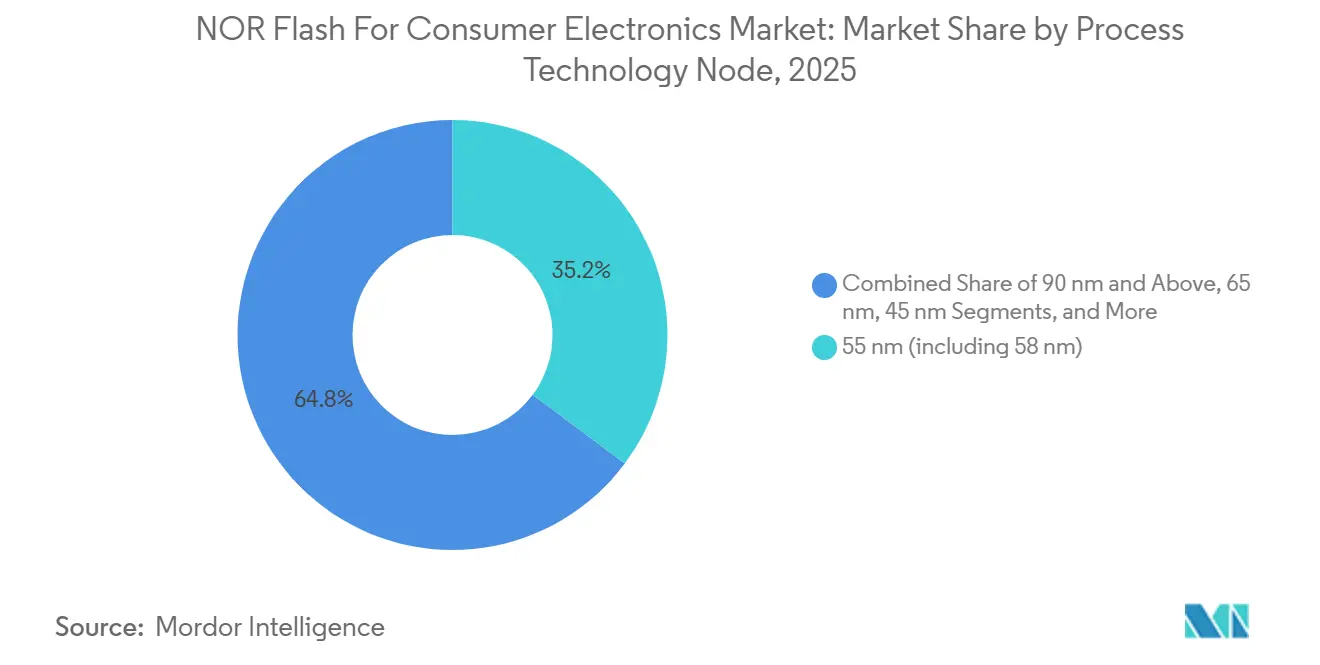

- プロセス技術ノード別では、58 nmバリアントを含む55 nmノードが2025年の消費者向け電子機器用NORフラッシュ市場において35.2%のシェアを占め、28 nm以下のセグメントは2031年までCAGR 7.7%で成長すると予測されています。

- パッケージタイプ別では、WLCSP/CSPが2025年の消費者向け電子機器用NORフラッシュ市場において37.6%のシェアを占め、2031年までのCAGR 7.9%で最も高い成長率を記録しました。

- 地域別では、アジア太平洋が2025年の消費者向け電子機器用NORフラッシュ市場において52.8%のシェアを占め、2031年までのCAGR 7.2%で最も高い地域成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

消費者向け電子機器用グローバルNORフラッシュ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高密度シリアルNORを優遇するXiPアーキテクチャを採用するエッジAI IoTアプライアンス | +1.4% | APACコア、中国、台湾、日本、北米・欧州への波及 | 中期(2~4年) |

| 即時起動ファームウェアを必要とする音声優先スマートホームハブの普及 | +1.2% | 北米、欧州、APAC | 短期(2年以内) |

| コネクテッドテレビおよびゲームコンソールにおけるセキュアブートおよびOTAアップデートの義務化 | +1.0% | EU内でのコンプライアンス圧力が強いグローバル | 短期(2年以内) |

| スマートフォン向け中密度NORを促進する中国の55 nmおよび40 nmローカライゼーション推進 | +0.8% | 中国、APACへの波及 | 中期(2~4年) |

| 4Kカメラおよびドローンの高速起動アーキテクチャを可能にするクアッドおよびオクタルSPIインターフェース | +0.6% | APACコア、中国、日本、韓国 | 中期(2~4年) |

| 超低消費電力ウェアラブルによる45 nm以下の需要促進 | +0.5% | グローバル、APACおよび北米での早期集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高密度シリアルNORを優遇するXiPアーキテクチャを採用するエッジAI IoTアプライアンス

消費者向け電子機器用NORフラッシュ市場は、スマートディスプレイ、アンビエントコンピューティングハブ、コネクテッドホームカメラなど、高速起動性能を備えたコードストレージを必要とするエッジAIアプライアンスのより広い基盤から恩恵を受けています。これらの製品は、ファームウェアおよび推論関連機能が過剰なRAMオーバーヘッドなしにアクセス可能である必要があるため、メモリのプレイス・イン・エクスキューション(XiP)に移行しており、これにより高密度シリアルNORが設計サイクルにおいてより魅力的になっています。製品の方向性も、小型化された消費者向けハードウェアのために、より高い密度と低電圧動作およびコンパクトなフットプリントを組み合わせることができるサプライヤーを優遇しています。GigaDeviceは2026年3月にGD25UF 1.2V超低消費電力SPI NORフラッシュファミリーを8 Mbから256 Mbの密度をカバーするように拡張し、AIコンピューティング、ウェアラブル、ヒアラブル、ASICベースのプラットフォーム向けにシリーズを位置付けました。このような製品拡張は、消費者向け電子機器用NORフラッシュ市場が、限られた性能ヘッドルームを持つ基本的なコードストレージ部品ではなく、より優れた電力効率を持つより高密度のシリアルデバイスへとシフトしているという見方を支持しています。

即時起動ファームウェアを必要とする音声優先スマートホームハブの普及

消費者向け電子機器用NORフラッシュ市場は、ウェイクイベント後のほぼ即時応答のためにローカルファームウェアを利用可能な状態に保つ必要がある音声優先スマートホームデバイスによっても支えられています。スマートスピーカー、ディスプレイハブ、AIドアベル、スマートプラグは、他のメモリタイプに関連する長いロードシーケンスなしに高速起動をサポートできるコードストレージに依存しています。多くのブランドが関連するハードウェアプラットフォーム上で複数のアシスタントエコシステムを管理するようになったため、この需要パターンは重要であり、各設計が対応しなければならないファームウェアサポートの量が増加しています。Winbondは投資家向け資料においてスマートホームを主要な成長分野として特定し、F45 nmプロセスがF58 nm世代と比較してTWSおよびIoTアプリケーションのダイサイズ効率を改善したと述べました。[1]Winbond Electronics Corporation、「2H24投資家向けカンファレンスプレゼンテーション」、Winbond投資家向け情報、winbond.com Winbondはまた、消費者向け電子機器が2025年のアプリケーションミックスの29%を占めると報告しており、これらのデバイスカテゴリーが消費者向け電子機器用NORフラッシュ市場および主要サプライヤーベースにとって商業的に重要であり続けることを示しています。

コネクテッドテレビおよびゲームコンソールにおけるセキュアブートおよびOTAアップデートの義務化

消費者向け電子機器用NORフラッシュ市場は、コネクテッドテレビおよびゲームシステムにおけるセキュリティおよびアップデート要件からさらなる後押しを受けています。欧州連合サイバーレジリエンス法は2024年12月に発効し、脆弱性およびインシデント報告義務は2026年9月から開始され、より広範なセキュリティ・バイ・デザイン要件は2027年12月に有効となり、ファームウェアの完全性とデバイスレベルのソフトウェアガバナンスへの注目が高まっています。[2]欧州委員会、「規則(EU)2024/2847」、EUR-Lex、eur-lex.europa.eu これらの規則は、特にデバイスメーカーがファームウェアイメージのための制御された永続的な場所を必要とする場合に、セキュアブートチェーンおよび認証済みアップデートフローのための専用コードストレージの使用を支持しています。Macronixは2025年8月に、認証保護、データ整合性検証、SPI接続、3Vおよび1.8Vオプション、最大1 GBの容量を備えたセキュアブートNORフラッシュ製品としてArmorBoot MX76を発表しました。[3]Macronix International Co. Ltd.、「Macronixが最先端のセキュアブートNORフラッシュメモリ - ArmorBoot MX76を発表」、Macronixニュース、mxic.com.tw 継続的なセキュリティパッチと機能追加によりアップデートファイルが大きくなるにつれて、エンドデバイスの出荷成長がそれほど劇的でない場合でも、消費者向け電子機器用NORフラッシュ市場では最小密度ニーズが着実に上昇する可能性があります。

スマートフォン向け中密度NORを支援する中国の55 nmおよび40 nmローカライゼーション推進

アジア太平洋における消費者向け電子機器用NORフラッシュ市場は、スマートフォンおよびコネクテッド消費者デバイス向けにより多くのメモリコンテンツをローカライズしようとする中国の取り組みによって再形成されています。中国のOEMは、特に主流のハンドセットおよびスマートデバイス要件に適合する中密度製品において、サプライチェーンリスク管理の一環として国内調達をより重視しています。GigaDeviceは2025年の年次報告書において、2025年に45 nm SPI NORフラッシュの量産を達成し、現在5つの電圧タイプと20以上の製品シリーズにわたって512 Kbから2 Gbまでの13の容量オプションをカバーしていると述べました。同年次報告書は、2025年の収益が92億300万人民元(12億8,000万USD、草案に引用された2025年IRS平均レートで換算)であることを示しており、国内消費者向け電子機器需要が活発であった時期における規模の拡大を示しています。より多くの国内サプライヤーが55 nm、45 nm、および隣接ノードで信頼性の高いポートフォリオを構築するにつれて、消費者向け電子機器用NORフラッシュ市場は、主流のスマートフォン、スマートホームハブ、コネクテッドオーディオ製品をサポートする中密度範囲においてより競争が激しくなっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 256 Mb超でのNANDに対するコストプレミアムが高解像度カメラの採用を制限 | -1.3% | グローバル | 短期(2年以内) |

| 中国の生産能力増加によるASP圧縮がベンダーマージンを圧迫 | -0.9% | APACコア、グローバル市場への波及 | 中期(2~4年) |

| 45 nm超のスケーリング上限がOEMをMRAMおよびReRAM代替品へ誘導 | -0.6% | 北米、EU、日本 | 長期(4年以上) |

| 台湾のファウンドリー集中が消費者デバイスのサプライリスクを露呈 | -0.4% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

256 Mb超でのNANDに対するコストプレミアムが高解像度カメラの採用を制限

消費者向け電子機器用NORフラッシュ市場は、コードストレージのニーズが256 Mbをはるかに超えるアプリケーションにおいて、依然として実用的な密度制限に直面しています。スマートフォン、アクションカメラ、ホームセキュリティ製品の高解像度カメラモジュールは、より大きなペイロードに対してNANDがより費用対効果の高い選択肢となる範囲にメモリ要件を急速に押し上げる可能性があります。このコスト格差は、システムレベルで高速起動特性が依然として重要な場合でも、イメージング重視のデバイス設計におけるNOR使用を減少させます。Macronixは2024年の年次報告書において、3D NOR開発がコストと密度のポジショニングを改善することを目的としており、2026年下半期にサンプリングを行い、2027年に量産を目標としていると述べました。このような製品が広範な商業利用に達するまで、消費者向け電子機器用NORフラッシュ市場は、最高容量のイメージング関連メモリニーズではなく、低から中密度のコードストレージにおいて最も強力であり続ける可能性があります。

中国の生産能力増加によるASP圧縮がベンダーマージンを圧迫

消費者向け電子機器用NORフラッシュ市場は、より多くの中国の生産能力が中密度範囲に参入するにつれて、価格圧力にも対処しています。この問題は、技術的な差別化が狭く、バイヤーが標準的なシリアル構成でより容易にサプライヤーを切り替えられる製品帯において最も重要です。古いコスト構造を持つベンダーやプレミアムアプリケーションへの露出が限られているベンダーは、価格が主要な調達フィルターになると、より大きな圧力に直面します。Winbondの投資家向けプレゼンテーションは、2025年半ばまでのNORフラッシュASP条件の軟化を指摘しましたが、2025年の結果では、2026年および2027年の生産能力が完全に予約済みであり、同社が台中フラッシュ生産能力を月間約50,000ウェーハスタートから57,000~58,000ウェーハスタートに拡大するために2026年の設備投資として420億1,000万NTD(13億USDに相当)を承認したことが示されました。その結果、需要は健全に保たれているものの、マージン保護は消費者向け電子機器用NORフラッシュ市場における単純な数量存在ではなく、ノード移行、セキュア機能、パッケージの柔軟性、および顧客関係にますます依存する市場となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

NORフラッシュタイプ別:シリアルNORが主流の設計基盤を形成

シリアルNORは2025年の消費者向け電子機器用NORフラッシュ市場シェアの80.4%を占め、2031年までのCAGR 6.7%で最も成長の速いタイプセグメントでもあります。このリードは、現在のSoCロードマップにおいて消費者プラットフォーム設計がパラレルメモリコントローラーからいかに完全に移行したかを反映しています。シリアル構成はトレース数が少なく、より狭いボードレイアウトに適合し、スマートスピーカー、ウェアラブル、ストリーミングデバイス、コネクテッドホーム製品で現在一般的な低電圧動作条件とより密接に一致しています。これらの特性により、ブランドが大量生産品向けにより小型で低消費電力かつ認定が容易なメモリソリューションを求める中、シリアルNORは消費者向け電子機器用NORフラッシュ市場の中心に位置し続けています。

Winbondの2025年の年次業績では、フラッシュメモリが同社の収益の35%を占めており、これはポートフォリオにおけるシリアルNORの大きな役割と、消費者向け電子機器需要におけるコードストレージ製品の重みと一致しています。このカテゴリーは、音声、ビジョン、ローカル処理機能が追加されるにつれてファームウェアが拡大しているAI対応家庭用デバイスでの採用強化によっても助けられています。パラレルNORは、再設計コストを正当化することが難しい古いセットトップボックス、固定機能アプライアンス、シンプルなリモコン設計に引き続き使用されています。それでも、新しいシリコン世代がパラレルメモリサポートを優先しないため、そのインストールベースは徐々に縮小しており、消費者向け電子機器用NORフラッシュ市場においてレガシーフォーマットの長期的な余地が制限されています。シリアル製品が最新の消費者デバイス設計のほとんどにおいて数量ベースと将来の製品ロードマップの両方を担っており、進行方向は明確です。

インターフェース別:クアッドSPIがコアを維持しながらオクタルとxSPIが性能を向上

クアッドSPIは2025年の消費者向け電子機器用NORフラッシュ市場シェアの42.3%を占め、幅広い中級デバイスの標準インターフェースとして位置付けられています。シングルまたはデュアルSPIが提供できる以上のスループットを必要とするスマートフォン、スマートテレビ、ゲームアクセサリー、ストリーミングハードウェアに対応しており、フルオクタルサポートの高コストと厳しい設計要件への移行は不要です。クアッドSPIの広いコントローラー互換性は、OEMの統合リスクを低減し、年間大量生産品の認定サイクルを短縮するのに役立ちます。これにより、クアッドSPIは消費者向け電子機器用NORフラッシュ市場全体で主力インターフェースとして確固たる位置を占めています。

性能面では、デバイスが高度なファームウェアのより速い起動時間と高い実行速度を要求するにつれて、オクタルとxSPIは2031年までCAGR 6.9%で成長すると予測されています。GigaDeviceは2025年11月に、デュアル電圧設計、200 MHzオクタルSPIサポート、最大400 MB/sのスループット、および従来の1.8Vオクタルデバイスより30%高速なプログラム速度を謳ったGD25NXシリーズを発売しました。[4]GigaDevice Semiconductor Inc.、「GigaDeviceがデュアル電圧設計のGD25NX シリーズxSPI NORフラッシュを発売」、GigaDeviceニュース、gigadevice.com この製品はまた、1.8Vコアと1.2V I/Oを組み合わせることで、薄型ウェアラブルプラットフォームにおける外部ブーストサーキットの必要性を排除しており、スペースが限られたデバイスにとって重要です。シングルおよびデュアルSPIは、よりシンプルなIoTノードや基本的なアプライアンスでは依然として重要ですが、消費者向け電子機器用NORフラッシュ市場における成長経路は、より要求の高いファームウェア負荷とより豊かなデバイス応答性をサポートするインターフェースへと移行しています。製品ミックスがAI対応およびディスプレイ重視のプラットフォームへとシフトするにつれて、オクタルとxSPIは新しいプレミアムデザインウィンのより大きなシェアを獲得するはずです。

密度別:中級デバイスがリードしながら高容量がアップデート成長から恩恵を受ける

64メガビット超から128メガビットのセグメントは2025年の消費者向けNORフラッシュ市場の25.5%を占め、最も広く採用されている密度ティアとなっています。音声アシスタントSoC、スマートテレビのブートコード、ヒアラブルのアクティブノイズキャンセリング、ゲームアクセサリーコントローラーのファームウェアニーズに対応しています。これらのアプリケーションは、高コストの密度帯なしに適切なコードヘッドルームを必要とします。このセグメントは、ストレージ容量、コスト、パッケージの柔軟性のバランスを取りながら、最も幅広いアクティブな製品設計に対応しています。

128メガビット超から256メガビットのセグメントは最も成長の速い密度帯であり、2031年までのCAGR 7.1%が予測されています。成長はOTAアップデートの増加とソフトウェア機能の拡大から生じています。Winbondの台中拡張は、より高容量製品のために2026年末までに月間57,000~58,000ウェーハスタートを目標としており、MacronixのArmorBoot MX76シリーズはセキュアファームウェアストレージのために最大1 GBの容量を提供しています。16メガビット超から32メガビット以下のNORなど低密度セグメントは、シンプルなセンサー、低コストのBluetoothデバイス、エントリーレベルのコネクテッドアプライアンスをサポートしています。しかし、ソフトウェアスタックが重くなるにつれて、消費者向けNORフラッシュ市場の成長の中心は上方にシフトしています。このトレンドは、製品のライフサイクルを通じてセキュリティパッチと機能追加が蓄積されるにつれて継続すると予想されます。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

電圧別:3Vがベースを維持しながら1.8Vがポータブル電子機器から恩恵を受ける

3Vクラスは2025年市場の46.1%を占め、3.3V I/O環境を中心に構築されたルーター、ゲームアクセサリー、その他の消費者システムにわたる大規模なインストールベースを依然として支えています。そのリードは、既存のマイクロコントローラーとの広い互換性、多くの成熟したデバイスアーキテクチャへの適合性、および超低スタンバイ電流に積極的に最適化されていない設計への容易な統合から生まれています。これにより、特に再設計サイクルが長く、コンポーネントリスクが保守的に管理される場合に、3Vセグメントは消費者向け電子機器用NORフラッシュ市場において重要であり続けています。広電圧製品はまた、複数の製品ティアにわたって単一の認定済みハードウェアプラットフォームを望むブランドにも対応しています。

1.8Vクラスは最も成長の速い電圧セグメントであり、ウェアラブル、ヒアラブル、低消費電力IoTハードウェアがさらに拡大するにつれて、2031年までCAGR 7.3%で拡大すると予測されています。GigaDeviceは、拡張されたGD25UFファミリーが1.14Vから1.26Vで動作し、対象アプリケーションにおいて1.8Vフラッシュと比較して読み取り消費電力を50%から70%削減すると述べました。Winbondはまた、2024年の年次報告書において、1.2V NORフラッシュ製品の量産に入り、低消費電力ウェアラブルおよびIoTアプリケーションの顧客認定を受けたと述べました。これらの開発は、消費者向け電子機器用NORフラッシュ市場が標準的な低電圧動作を超えて、ボードスペース、電流消費、熱制約がすべて重要なさらに低消費電力の構成へと移行していることを示しています。その結果、小型バッテリーで長期間アクティブなポータブル製品において低電圧メモリがより強力な役割を果たすことになります。

プロセス技術ノード別:55 nmがスケールを維持しながら28 nm以下がより速く拡大

58 nmバリアントを含む55 nmノードは2025年市場の35.2%を占め、主流の消費者デバイスプログラムにとって最も実用的なプロセス選択肢であり続けました。コスト、信頼性、利用可能なサプライが絶対的なダイシュリンクと同様に重要なスマートフォン、メディアプレーヤー、コネクテッドオーディオデバイス、スマートホームハブの大規模なセットをサポートしています。消費者向け電子機器用NORフラッシュ市場において、このノードは成熟した製造経済性と中級製品の競争力のある密度のバランスを提供し続けています。また、広い電圧カバレッジと長いライフサイクルサポートを必要とする製品ファミリーにも適しています。

WinbondはIoTおよびコネクテッドアプリケーション向けの耐久性のあるオプションとして58 nmベースの製品を強調しており、GigaDeviceは45 nmシリアルNORが2025年に量産に達し、以前の55 nm世代と比較して密度が向上したと述べました。28 nm以下のセグメントは、コンパクトなAIエッジデバイス、高度なウェアラブル、およびより小さなダイフットプリント内でより高い密度を必要とするその他の製品への需要の高まりを反映して、2031年までCAGR 7.7%で成長すると予測されています。MicrochipとUMCは2026年1月に28 nm SuperFlash Gen 4組み込みNORの即時商業提供を発表し、高度な組み込みNORがより量産準備の整った段階に入ったことを示しています。90 nm以上の古いノードは、コスト重視のコントローラーおよびホワイトグッズのオーバーラップアプリケーションに引き続き対応していますが、消費者向け電子機器用NORフラッシュ市場のより高度な端は、より厳しいプロセスジオメトリによってますます定義されています。このシフトは、シリコンとボードスペースの1平方ミリメートルごとが重要なプレミアムウェアラブルおよびAI対応デバイスで特に顕著です。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

パッケージタイプ別:WLCSPとCSPが最も成長の速いデバイスカテゴリーに対応

WLCSP/CSPは2025年の消費者向け電子機器用NORフラッシュ市場規模の37.6%を占め、2031年までのCAGR 7.9%で最も高い成長率を記録しました。この二重の位置付けは、最大のパッケージ形式が最も急速に成長するデバイスクラスと最も密接に一致していることを示しているため重要です。TWS(完全ワイヤレス)イヤホン、スマートウォッチ、スリムなスマートフォン、フィットネスバンドはすべて、より小さなZ高さとより緊密なボード統合を優遇しており、ウェーハレベルおよびチップスケールパッケージングに明確な優位性を与えています。これにより、WLCSP/CSPは消費者向け電子機器用NORフラッシュ市場内で最も強力な構造的受益者の一つとなっています。

Winbondは、F45 nm WLCSPプロセスにより、ダイサイズの制限から古いF58 nmノードでは対応が困難だったTWSの機会が可能になったと述べました。GigaDeviceはTFBGA24とWLCSPの両方のオプションを備えたGD25NXシリーズを発売し、OEMが複数のフォームファクタティアにわたって単一のダイを認定し、異なる製品設計にわたって同じ基本メモリプラットフォームを使用できるようにしました。QFNとSOICは、厚さの制約がそれほど厳しくないルーター、コントローラー、セットトップハードウェアにとって引き続き重要であり、BGAとFBGAはメディアプロセッサーとコネクテッドテレビモジュールでの高密度使用をサポートしています。それでも、消費者向け電子機器用NORフラッシュ市場におけるパッケージングの成長は明らかに小型で軽量なデバイスと結びついており、WLCSP/CSPを数量と成長の両方でリーディングポジションに維持しています。したがって、パッケージングミックスは、コンパクトなモバイルおよびウェアラブル電子機器に向けて、より広いデバイスミックスと同じ方向にシフトしています。

地域分析

アジア太平洋は2025年の消費者向け電子機器市場におけるNORフラッシュ市場シェアの52.8%を占め、2031年までのCAGR 7.2%で最も成長の速い地域ブロックでもあります。中国は、スマートフォン、TWS(完全ワイヤレス)デバイス、スマートスピーカー、スマートホームハードウェアにおける最大の消費者向け電子機器組立基盤と成長する国内メモリサプライポジションを組み合わせているため、主要なアンカーであり続けています。台湾は主要なウェーハ生産能力と設計の深みを加えており、Winbondは台中サイトが2026年末までにフラッシュ需要をサポートするために月間57,000~58,000ウェーハスタートに向けて移行していると述べました。日本はプレミアム電子機器設計と低消費電力メモリの知識を通じて地域を支援しており、Renasasはメモリポートフォリオ資料においてスリープ電流が0.2 µAという低さのシリアルNORソリューションを強調しています。韓国は、より高スループットのインターフェースとより高密度のファームウェアストレージがより一般的なフラッグシップスマートフォンとコネクテッドディスプレイ製品において引き続き重要です。

北米と欧州は、消費者向け電子機器用NORフラッシュ市場において、プレミアムデバイス需要、ゲームエコシステム、スマートホームハードウェア、コネクテッドホームセキュリティ製品に牽引された2番目に大きな需要クラスターを形成しました。米国は、スマートスピーカーの普及、コンソールのリフレッシュサイクル、コネクテッドホームプラットフォームのアップグレードが強いため、このグループで最大の単一国市場であり続けています。欧州は、ファームウェアの完全性とセキュアなアップデート機能がコネクテッドデバイスの設計と文書化においてより大きな重みを持つため、メモリコンテンツに対してより強い規制上の影響を持っています。EU サイバーレジリエンス法は、管理されたファームウェア動作に依存する製品により正式なセキュリティフレームワークをもたらすため、そのシフトの中心にあります。

南米、中東、アフリカは絶対的な需要では小規模にとどまりましたが、手頃な価格のスマートフォン、バリューティアのストリーミング製品、コネクテッドアプライアンスで数量を増やし続けています。ブラジルは、国内の電子機器インセンティブが地元の製造と組立を支援し、中密度シリアルNOR製品の安定した需要基盤を提供しているため、南米で際立っています。サウジアラビアとアラブ首長国連邦は、セキュアな消費者ゲートウェイとホームシステムをサポートするスマートシティおよびデジタルインフラプログラムを通じてコネクテッドデバイスの使用を強化しています。アフリカ全体では、需要はスマートフォンの普及と輸入組立パターンを追跡しており、長いライフサイクルサポートを備えた信頼性の高い中密度部品を提供する確立されたサプライヤーを優遇しています。これらの地域は、消費者向け電子機器市場におけるNORフラッシュの技術ペースをまだ設定していませんが、主流の密度と電圧ポイントでの標準シリアル製品の対応可能な顧客ベースを拡大しています。

競争環境

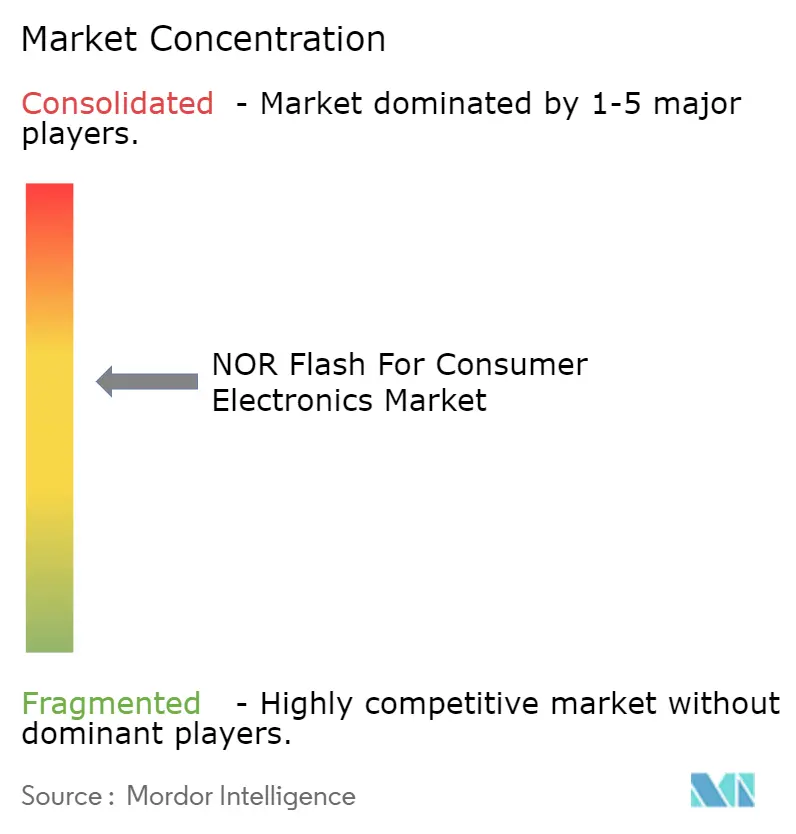

消費者向け電子機器用NORフラッシュ市場は中程度に集中しており、シリアルNOR、セキュアファームウェア製品、低消費電力デバイスアプリケーション全体で強力なポジションを持つサプライヤーの数は限られています。Winbondはこの分野で最も明確な規模のリーダーであり続けており、Macronix、GigaDevice、Infineon、Microchip、Renasasはそれぞれセキュリティ、組み込みフラッシュ、低消費電力設計、地域顧客リーチなど異なる強みから競争しています。この構造は競争が活発であることを意味しますが、新規参入者はプロセス制御、顧客認定、パッケージングサポートにおいて依然として障壁に直面しているため、無制限ではありません。実際には、消費者向け電子機器用NORフラッシュ市場は、単に低い表面価格だけでなく、信頼性の高いサプライ、強力なアプリケーションサポート、および明確なノードロードマップを提供できるサプライヤーを優遇しています。

Winbondは2026年2月に世界第1位のNORフラッシュサプライヤーであり続けると述べ、2026年および2027年の生産能力が完全に予約済みであることも報告しており、これは将来の受注残全体にわたる確固たる顧客コミットメントを示しています。Macronixは、より大容量のユースケースにおける密度とコストのギャップを縮小することを目的とした長期的な3D NOR研究とセキュアブート製品開発を組み合わせることで、異なるが同様に重要な道を歩んでいます。GigaDeviceは、AIコンピューティング、ウェアラブル、高スループット消費者設計をターゲットとした45 nmの量産と新しい低電圧およびxSPIの発売を通じて製品の幅を広げました。これらの動きは、消費者向け電子機器用NORフラッシュ市場における主要な戦略的レバーが、広範な価格競争だけでなく、生産能力のタイミング、ノード移行、製品の専門化であることを示しています。

もう一つの競争テーマは、消費者向け電子機器用NORフラッシュ市場の高性能エッジにおける技術代替です。Everspinは2026年3月にUNISYST MRAMファミリーを発売し、128 Mbから2 Gbの密度で組み込みシステムにおけるNORフラッシュの代替品として位置付け、最大400 MB/sの読み取り帯域幅とはるかに高速な書き込み性能を提供しました。電子機器ハードウェアの認定タイムラインは依然として長いため、これは消費者製品における即時の大規模シフトを生み出すものではありませんが、将来の代替圧力がどこから生じる可能性があるかを示しています。最も防御可能なポジションは、セキュアストレージ機能、低消費電力動作、コンパクトなパッケージング、サプライの信頼性を一つのポートフォリオに組み合わせたベンダーに残る可能性が高いです。そのため、消費者向け電子機器用NORフラッシュ市場は、極端な断片化に向かうのではなく、技術的に信頼性の高いサプライヤーの集中したグループによって引き続き管理される可能性があります。

消費者向け電子機器用NORフラッシュ産業リーダー

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Micron Technology Inc.

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Everspin Technologiesが、128 Mbから2 Gbの密度で組み込みシステムにおけるNORフラッシュ代替をターゲットとしたUNISYST MRAMファミリーを発売しました。最大400 MB/sの読み取り帯域幅とNORフラッシュより約400倍高速な書き込み帯域幅を提供し、エンジニアリングサンプルは2026年第4四半期に予定されており、高性能消費者エッジAIアプリケーションに対する中期的な代替リスクをもたらしています。

- 2026年3月:GigaDeviceがGD25UFシリーズ1.2V超低消費電力SPI NORフラッシュの密度カバレッジを8 Mbから256 Mbに拡張すると発表しました。1.8Vフラッシュより50~70%低い消費電力と1.14Vから1.26Vの動作電圧で、ウェアラブル、ヒアラブル、AI ASICプラットフォーム、医療機器をターゲットとしています。

- 2026年2月:Winbond Electronicsが2025年通期連結収益890億6,000万NTD(27億6,000万USD)を発表し、前年比9.55%増、世界第1位のNORフラッシュサプライヤーポジションを再確認し、2026年および2027年の生産能力が完全に予約済みであることを開示し、取締役会が台中フラッシュ生産能力を約50,000から57,000~58,000月間ウェーハスタートに拡大するための2026年の記録的な420億1,000万NTD(13億USD)の設備投資計画を承認しました。

- 2026年1月:Microchip Technology(SST)とUMCが、UMCの28HPC+ファウンドリープロセスプラットフォームで完全な自動車グレード1認定を取得した28 nm SuperFlash Gen 4組み込みNORフラッシュの商業リリースを発表し、業界で最も高度な組み込みNORフラッシュノードでの量産消費者隣接および自動車設計スタートを可能にしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の研究では、消費者向け電子機器用NORフラッシュメモリ市場を、高速バイトレベルのコード実行が重要なスマートフォン、タブレット、デジタルカメラ、スマートテレビ、ウェアラブル、スマートホームデバイスに最終的に搭載される新規製造のシリアルおよびパラレルNORチップから得られる年間収益として定義しています。Mordor Intelligenceによると、当社はデバイスメーカーまたはそのEMSパートナーに直接移動するオリジナルコンポーネント販売のみをカウントし、再販業者のマークアップを除外しています。

スコープの除外:自動車、産業、通信、または防衛ハードウェア向けの出荷、およびすべてのNANDまたは新興不揮発性メモリはこの評価の対象外です。

セグメンテーションの概要

- NORフラッシュタイプ別(金額および数量)

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別(金額)

- SPIシングル/デュアル

- クアッドSPI

- オクタルおよびxSPI

- 密度別(金額)

- 2メガビット以下

- 2メガビット超から4メガビット

- 4メガビット超から8メガビット

- 8メガビット超から16メガビット

- 16メガビット超から32メガビット

- 32メガビット超から64メガビット

- 64メガビット超から128メガビット

- 128メガビット超から256メガビット

- 256メガビット超

- 電圧別(金額)

- 3Vクラス

- 1.8Vクラス

- 広電圧(1.65~3.6V)

- 1.2V以下クラス

- プロセス技術ノード別(金額)

- 90 nm以上

- 65 nm

- 55 nm(58 nmを含む)

- 45 nm

- 28 nm以下

- パッケージタイプ別(金額)

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他のパッケージタイプ

- 地域別(金額および数量)

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- 台湾

- インド

- 東南アジア

- アジア太平洋その他

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州のNOR設計エンジニア、EMS購買担当者、ファームウェアアーキテクトにインタビューしました。彼らのインサイトは、デスクワークでは概算しかできなかったアタッチレート、平均密度、インターフェースミックスの前提を精緻化しました。

デスクリサーチ

当社チームはまず、MIITのハンドセット生産量、IDCのウェアラブルトラッカー、国連コムトレードの関税コード854232および854233から数量シグナルを収集しました。価格帯は、フォーム10-Kの収益分割、JEDECおよびSIAの統計ノート、ならびにベンダー収益を地域フローに結びつけるD&B HooversおよびDow Jones Factivaの独自調査を通じて形成されました。引用されたソースは例示的なものであり、調査結果を相互確認および明確化するために他の多くの公開および購読資料が検討されました。

市場規模の算定と予測

当社のトップダウンモデルは、インタビューとティアダウンログから得られた普及率と密度係数を適用することで、各デバイスグループの年間生産量をNOR対応プールに変換します。サプライヤーの集計、チャネルチェック、サンプリングされた平均販売価格が合計を検証します。世界のスマートフォン出荷量、スマートウォッチの数量、SPIからxSPIへの移行、ダイシュリンクカーブ、デバイスあたりの平均NOR密度などのコア変数が、予測を2030年まで運ぶ多変量回帰に入力され、シナリオ分析が需要ショックを緩和します。

データ検証と更新サイクル

当社は税関データとベンダー開示に対して分散スキャンを実行し、多段階のピアレビューを実施し、異常がクリアされた後にのみ承認します。レポートは年に一度更新され、四半期出荷量が5%を超えて変動した場合、または重要な技術的変曲点が発生した場合に中間更新がトリガーされます。

Mordorの消費者向け電子機器用NORフラッシュベースラインが信頼性を持つ理由

一部の企業が追加のエンドユーザーをバンドルしたり、為替レートを固定したり、サプライヤー収益のみに依存したりするため、公開されている推定値がしばしば乖離することは承知しています。Mordorの厳格なセグメンテーション、年次更新、デュアルソース検証は、ユーザーが明確なデバイス数に遡ることができるバランスの取れたベースラインを確立しています。

これらの対比は、当社のより厳格なスコープ、継続的な検証、タイムリーな更新が、戦略と計画のための信頼できる参照をクライアントに提供する方法を示しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 10億9,000万USD | ||

| 52億7,000万USD | 地域コンサルタントA | 自動車および産業需要を組み合わせ、NAND収益を混在させ、一次確認が最小限 |

| 28億5,000万USD | グローバルコンサルタントB | メーカー収益のみを使用し、2023年の為替レート、2年ごとに更新 |

これらの対比は、当社のより厳格なスコープ、継続的な検証、タイムリーな更新が、戦略と計画のための信頼できる参照をクライアントに提供する方法を示しています。

レポートで回答される主要な質問

2031年までの消費者向け電子機器におけるNORフラッシュの需要を牽引しているものは何ですか?

需要は、常時接続デバイス、セキュアブート要件、OTAアップデート、エッジAI製品におけるシリアルNORの使用増加によって支えられています。市場はCAGR 5.2%で2031年までに14億8,000万USDに達すると予測されています。

現在の市場環境をリードしている製品タイプはどれですか?

シリアルNORは2025年に80.4%のシェアでトップとなり、最も成長の速いタイプセグメントでもあり、現代の低消費電力SoCアーキテクチャとコンパクトなデバイスレイアウトへの適合性を反映しています。

この分野で最も速く成長しているインターフェースはどれですか?

オクタルとxSPIは、ウェアラブル、AIデバイス、ディスプレイ重視のプラットフォームにおける高スループットニーズに牽引され、2031年までCAGR 6.9%で最も成長の速いインターフェースセグメントです。

なぜアジア太平洋が他の地域より先行しているのですか?

アジア太平洋は2025年に52.8%のシェアを占め、中国と東南アジアの消費者向け電子機器組立規模と台湾、日本、韓国のウェーハおよび設計力を組み合わせているため、CAGR 7.2%で成長しています。

NORフラッシュのより広い採用に対する主な制約は何ですか?

主な制限は256 Mb超でのコスト上の不利であり、高解像度カメラモジュールなどのより大容量のユースケースがNANDベースの代替品にシフトすることが多いです。

デバイスの小型化から最も恩恵を受けているパッケージ形式はどれですか?

WLCSP/CSPは2025年に37.6%のシェアでトップとなり、TWS(完全ワイヤレス)イヤホン、スマートウォッチ、その他の薄型ポータブルデバイスに支えられて、CAGR 7.9%で最も成長の速いパッケージタイプでもあります。

最終更新日: