日本NORフラッシュ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

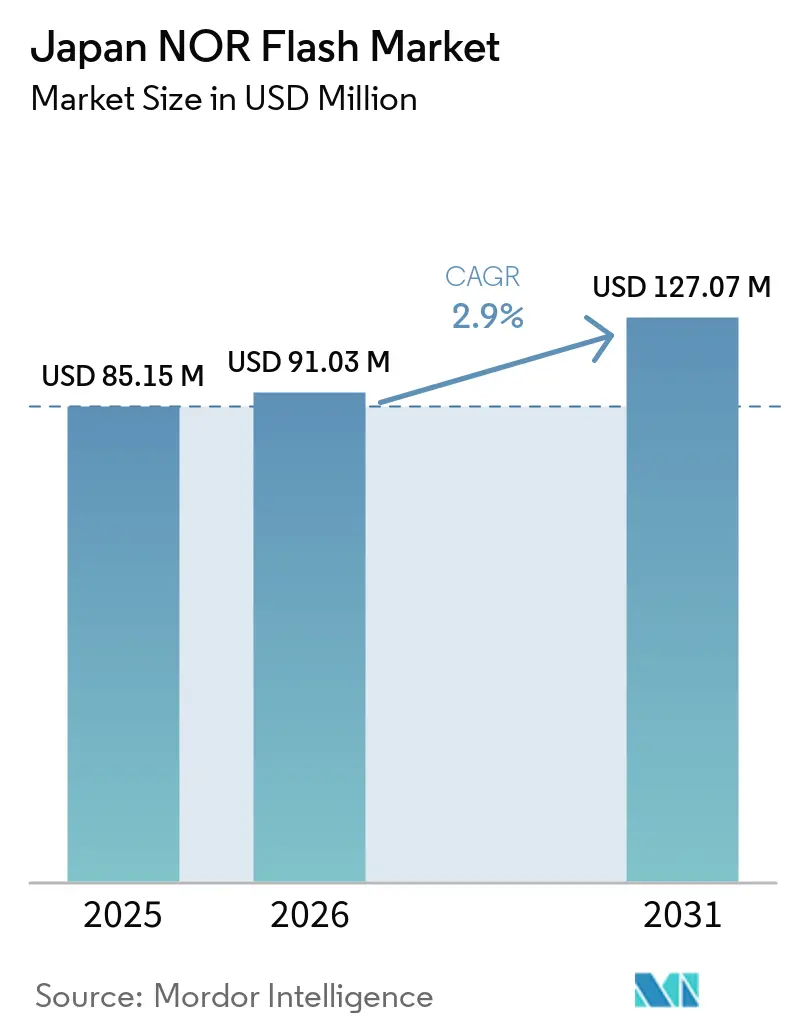

| 基準年の市場規模 (2025) | 85.15 百万米ドル |

| 市場規模 (2026) | 91.03 百万米ドル |

| 市場規模 (2031) | 127.07 百万米ドル |

| 成長率 (2026 - 2031) | 2.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本NORフラッシュ市場分析

日本NORフラッシュ市場規模は、2026年の9,103万米ドルから2031年には1億2,707万米ドルへと拡大し、2026年~2031年の期間にCAGR 2.90%で成長する見込みです。先進運転支援システム、ゾーナル自動車アーキテクチャ、オープンRANラジオユニット、およびエッジAIコントローラーに設計された高密度部品が、緩やかな拡大を牽引しています。車両の電動化により1台あたりのファームウェアフットプリントが増大し、Society 5.0に向けて移行する工場ではインスタントオンのコードストレージが必要とされ、LCDからOLEDへの移行を進めるディスプレイメーカーはより大容量のタイミングコントローラーファームウェアを統合しています。政府支援も重要な要素であり、経済産業省(METI)は半導体補助金として9.4兆円(590億米ドル)を計上し、日本国内で組立または製造を行うサプライヤーを優遇しています。同時に、パラレルNOR、オクタル、xSPIインターフェース、および1.8V未満の部品は、システム設計者が起動時間と消費電力の優位性を追求する中でシェアを拡大しています。競争の激しさは中程度にとどまっており、Infineon、Renesas、Winbond、およびMacronixが自動車・産業向け設計で支配的な地位を占める一方、コスト重視のニッチ市場には中国の新規参入者が参入しています。

主要レポートのポイント

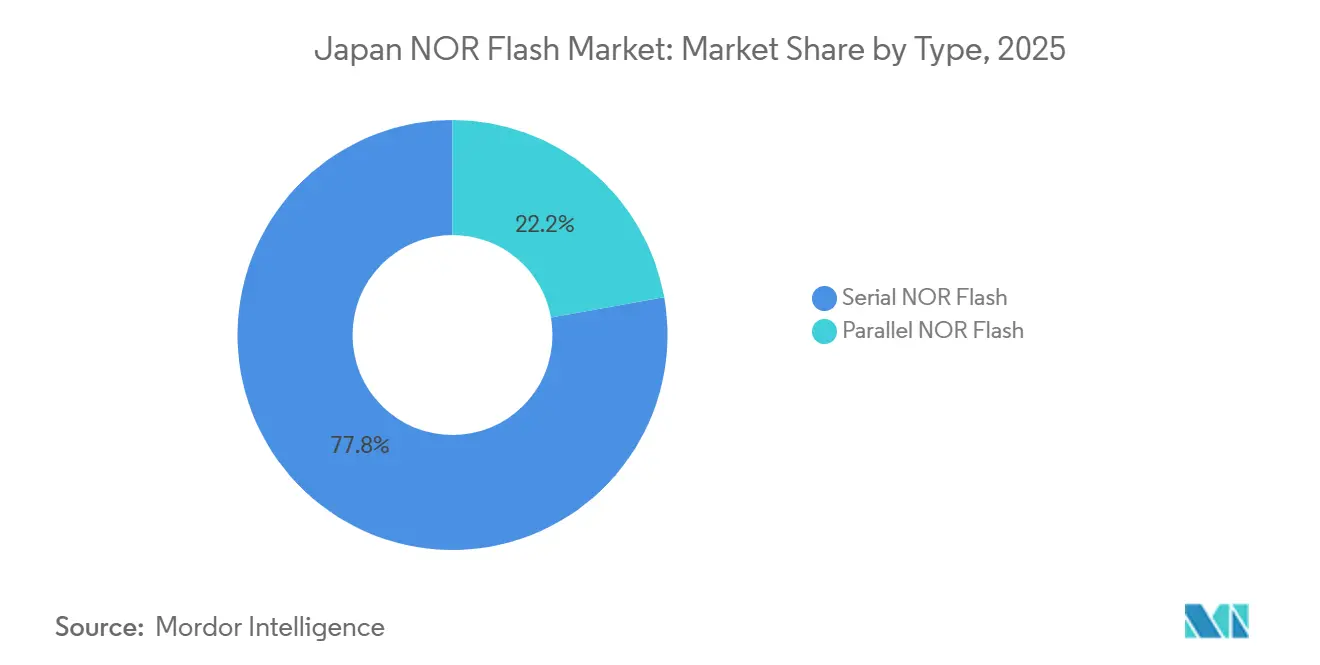

- NORフラッシュタイプ別では、シリアルNORフラッシュが2025年の日本NORフラッシュ市場シェアの77.81%をリードし、パラレルNORは2031年にかけてCAGR 3.26%で拡大する見込みです。

- インターフェース別では、クアッドSPIが2025年の日本NORフラッシュ市場において収益シェアの49.12%を占めましたが、オクタルおよびxSPIは2031年にかけてCAGR 4.62%で成長する見込みです。

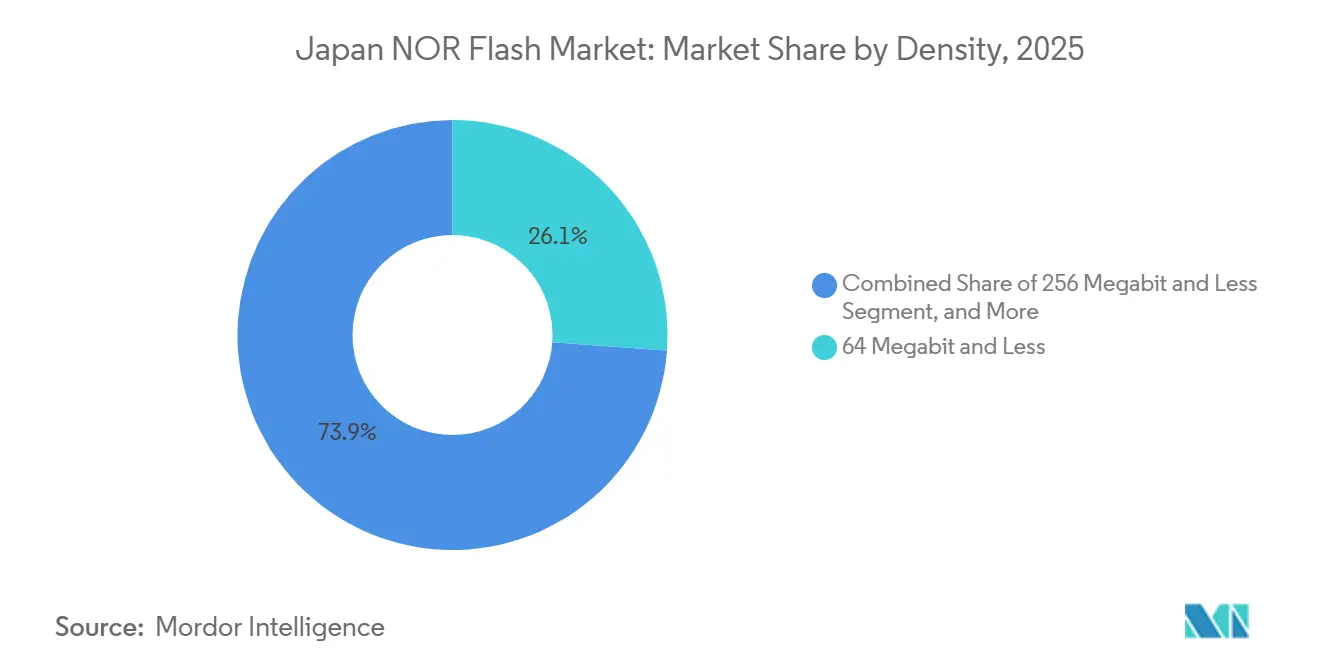

- 密度別では、64メガビット以下のデバイスが2025年の日本NORフラッシュ市場規模の26.14%のシェアを保持し、256メガビット超の密度は2031年にかけてCAGR 5.93%で成長する見込みです。

- 電圧別では、3Vクラスが2025年の日本NORフラッシュ市場において56.83%のシェアで支配的であり、1.8V未満セグメントは2031年にかけてCAGR 4.36%で拡大する見込みです。

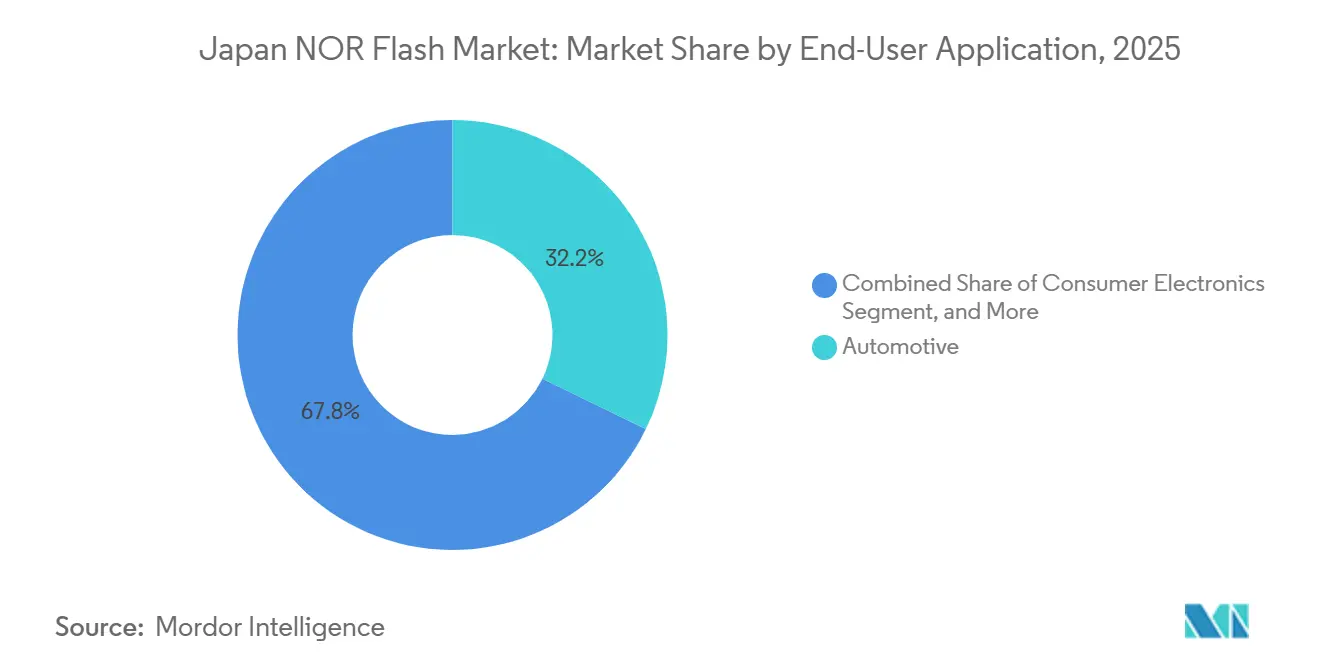

- エンドユーザーアプリケーション別では、自動車が2025年の日本NORフラッシュ市場規模の32.22%を占め、2031年にかけてCAGR 5.85%で拡大しています。

- プロセステクノロジーノード別では、55nmが2025年の日本NORフラッシュ市場規模の40.82%を占め、28nm以下は2031年にCAGR 6.22%で成長する見込みです。

- パッケージングタイプ別では、WLCSP/CSPが2025年の日本NORフラッシュ市場規模の38.21%を占め、2031年にかけてCAGR 3.91%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本NORフラッシュ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 日本のADASおよびEV成長に牽引された自動車ECUへの組み込みNORフラッシュの普及 | +1.20% | 愛知・広島・神奈川クラスター | 中期(2〜4年) |

| Society 5.0イニシアチブを背景とした産業オートメーションにおける高信頼性メモリの需要 | +0.70% | 大阪・名古屋・東京都市圏 | 長期(4年以上) |

| タイミングコントローラー向けに高密度NORを必要とするLCDからOLEDおよびマイクロLEDパネルへの移行 | +0.50% | 全国、輸出波及効果 | 中期(2〜4年) |

| 高速ブートコードストレージを必要とする5G基地局およびO-RANハードウェアの拡大 | +0.40% | 都市部、産業回廊 | 短期(2年以内) |

| METIレジリエンスプログラムによる半導体サプライチェーンの国産化 | +0.30% | 全国 | 長期(4年以上) |

| 過酷な環境でのインスタントオンコードストレージを求めるAIエッジデバイスの台頭 | +0.30% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車ECUへの組み込みNORフラッシュの普及

日本の自動車メーカーは、複数の制御ドメインをゾーナルアーキテクチャに統合しており、サブ秒の起動時間と無線ファームウェアアップデートのために高密度NORフラッシュに依存しています。InfineonのASIL-D認定SEMPERファミリー、GigaDeviceのGD25/55ライン、およびMacronixの400MB/sオクタル品はいずれも自動車安全認定を取得しており、ティア1サプライヤーに認定済みのビルディングブロックを提供しています。[1]GigaDevice Semiconductor Inc.、「GD25/55 NORフラッシュシリーズがASIL-D認定を取得」、gigadevice.com 電気自動車の生産増加とADAS規制の強化によりファームウェアイメージが大型化しているため、ECU数が減少しても1台あたりのNORビット搭載量は増加しています。InfineonのAURIXマイクロコントローラーを採用したSubaruの2026年プラットフォームはこの変化を体現しており、日本NORフラッシュ市場と国内自動車生産との結びつきを強化しています。[2]Macronix International Co., Ltd.、「MXSMIOオクタルNORフラッシュがASIL-D準拠を達成」、macronix.com

産業オートメーションにおける高信頼性メモリの需要

Society 5.0は工場のサイバーフィジカル融合を推進しており、経済産業省はエッジAI半導体向けに295億円(1億9,000万米ドル)を配分しています。これらの半導体は即時起動が可能で、過酷な工場環境に耐えられるよう設計されています。[3]Infineon Technologies AG、「SEMPER NORフラッシュファミリーがASIL-D認定を取得」、infineon.com プライベート5Gネットワーク上で動作するコントローラーが確定的な起動能力を必要とするため、これらの進歩は不可欠です。NORフラッシュメモリは、エクスキュートインプレース機能によりNANDシャドウイングに伴うレイテンシを排除し、優先される選択肢となっています。これらの需要に応えるため、サプライヤーは広温度範囲と強化されたエラー訂正コードを備えた製品の認定を進めています。製品ロードマップと日本の自動化クラスターとのこの整合が、イノベーションを促進し、先進製造に向けた国の取り組みを支援しています。

LCDからOLEDおよびマイクロLEDパネルへの移行

OLEDおよびマイクロLED技術に移行するディスプレイメーカーは、タイミングコントローラー内に保存するより大きなキャリブレーションテーブルを必要としています。ピクセル密度の向上に伴いファームウェアサイズが128メガビットを超えるようになり、256メガビット超の容量を持つNORフラッシュメモリへの需要が高まっています。このトレンドは国内市場に限定されず、日本で生産された多くのパネルが韓国や中国に輸出されています。高密度化への移行は、ビットあたりのコストが低減される28nmノードを活用するサプライヤーに恩恵をもたらします。この動向は、先進ディスプレイ技術への高まる需要と歩調を合わせ、日本NORフラッシュ市場の長期的な数量見通しを強化すると期待されています。

5G基地局およびO-RANハードウェアの拡大

NECの商用vRAN計画は2026年度までに50,000基地局の展開を目指しており、各ラジオユニットはセキュアブートプロセスのためにNORフラッシュメモリに依存しています。NTTドコモのオープンインターフェース設計は10秒未満の起動時間の必要性を強調しており、これはNAND使用時に通常必要とされる追加DRAMなしにクアッドおよびオクタルNORフラッシュが満たせる要件です。高速起動とセキュアブートへのこの注力は、セルサイトの高密度化と相まって、使用中のNOR搭載ボード数を大幅に増加させます。その結果、NORフラッシュメモリへの需要は増加し、市場に近期的な押し上げ効果をもたらすと期待されています。NECとNTTドコモのイニシアチブは他の事業者にとっての先例となり、セクター全体での採用と成長をさらに促進する可能性があります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 日本の高コストファブ環境における28nm以下ノードへの資本集約的な移行 | -0.8% | 国内ファブ、サプライヤーパートナー | 中期(2〜4年) |

| コンシューマーエレクトロニクスにおける低コスト代替品としてのSLC NANDの採用拡大 | -0.5% | 全国、消費者輸出フロー | 短期(2年以内) |

| 高量産NOR生産を制約する国内リソグラフィ能力の限界 | -0.3% | 先進ノードファブ | 長期(4年以上) |

| 輸入フォトレジストおよび装置コストを押し上げる円の変動 | -0.2% | 材料依存サプライヤー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

28nm以下ノードへの資本集約的な移行

組み込みNORを先進ノードに移行するとビットあたりのコストは低減しますが、高価なツーリングが必要となります。SSTとUMCの28nm SuperFlashは技術的実現可能性を証明していますが、日本のファブコストが台湾や中国を上回るため、国内ラインの大半は依然として40〜55nmで稼働しています。政府資金は成熟したNORよりもロジックを対象としているため、サプライヤーは低マージンを吸収するか外注するかを選択せざるを得ず、日本NORフラッシュ市場がコスト効率の高い生産能力にアクセスするペースが鈍化しています。

代替品としてのSLC NANDの採用拡大

SLCのNANDセルはNORの約4分の1のシリコン面積しか占有しないため、エクスキュートインプレースが不要なセットトップボックスやウェアラブルなどの大量生産ガジェットが移行を進めています。WinbondとLexarの資料は55nm NORと同等の耐久性を示しており、1ギガビット密度での価格差が拡大し、コスト重視のコンシューマーデバイスにおけるNORのシェアを圧迫しています。[4]Winbond Electronics Corporation、「自動車機能安全に関する技術論文」、winbond.com この代替リスクは、自動車・産業ニッチを超えた日本NORフラッシュ産業の上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:シリアルのリーダーシップ、パラレルの持続

2025年、シリアルデバイスは日本のNORフラッシュ市場において77.81%という圧倒的なシェアを獲得しました。その優位性は、低ピン数とコンパクトなフットプリントに起因しており、ECUやIoTボードなどのスペース制約のあるアプリケーションに非常に適しています。これらのデバイスは、継続的な密度スケーリングやオクタル/xSPIモードの採用などの進歩により恩恵を受け、コストを増加させることなくパラレルNORに匹敵するスループットレベルを達成できます。この性能とコスト効率の組み合わせが、市場における優先選択肢としての地位を確固たるものにしています。さらに、現代のアプリケーションの進化する需要に応える能力が、その持続的な関連性を確保しています。その結果、シリアルデバイスは2031年を通じて日本のNORフラッシュ市場でのリーダーシップを維持すると期待されています。

一方、パラレルNORはレガシー産業コントローラーや航空宇宙システムにおいて忠実な顧客基盤への対応を継続しています。これらのシステムは16ビットまたは32ビットバス向けに特別設計されたマイクロコントローラーに依存しており、大幅な改修なしには新技術との互換性がありません。これらのプラットフォームを移行するには、時間とコストの両面で負担の大きい大規模なPCB再設計と再認定プロセスが必要となります。その結果、ユーザーはこれらのシステムを維持することを選択することが多く、セグメントの市場における継続的な存在感を確保しています。ニッチな位置づけにもかかわらず、パラレルNORはレガシーアプリケーションの支援における重要な役割に牽引され、3.26%という堅実な成長率を達成する見込みです。この安定した需要は、特定の産業・航空宇宙ユースケースにおけるその重要性を裏付けています。

インターフェース別:高帯域幅オクタルおよびxSPIの加速

収益の49.12%を占めるクアッドSPIは、主流設計においてコストと速度のバランスを取っています。その広範な採用は、コストを大幅に増加させることなく様々なアプリケーションの性能要件を満たす能力によって推進されています。一方、オクタル/xSPIセグメントは日本のNORフラッシュ市場において最も急成長しているプレーヤーとして台頭しており、CAGR 4.62%を誇っています。この成長は、400MB/sを超える優れた帯域幅能力に起因しています。このような高帯域幅により、マルチコアADASプロセッサは2026年車両プログラムの重要な要件であるサブ秒の点火準備を達成できます。先進自動車システムへの需要の増加が、オクタル/xSPIインターフェースの採用をさらに促進しています。

シングルおよびデュアルSPIは、起動頻度が低く控えめなデータ転送を処理する価格重視のウェアラブルやスマートホームセンサーに対応しています。これらのインターフェースは、高性能よりもコスト効率が優先されるアプリケーションに特に適しています。そのシンプルさと低消費電力は、機能が限定的で断続的に使用されるデバイスに理想的です。他のインターフェースの進歩にもかかわらず、シングルおよびデュアルSPIは部品表の管理が優先されるシナリオで引き続き活躍するでしょう。市場における持続性は、特定のユースケースにおけるコスト効率の高いソリューションへの継続的な需要を浮き彫りにしています。その結果、これらはNORフラッシュ市場エコシステムの重要な一部であり続けています。

密度別:ファームウェアの肥大化が高容量採用を促進

2025年、64メガビット以下のデバイスは主にボディエレクトロニクスと従来の工場ノードにおいて売上の26.14%を占めました。これらのデバイスは、コスト効率と基本機能が優先されるアプリケーションにおいて引き続き重要な役割を果たしています。しかし、技術の進歩により特定のアプリケーションでのメモリ要件が増加しています。ADASドメインコントローラー、OLEDタイミングコントローラー、およびオープンRANラジオは、フェイルセーフアップデートのためにデュアルイメージを必要とするようになり、実質的にメモリ需要を倍増させています。この変化が高メモリ密度、特に256メガビット超の採用を促進しています。これらの高密度品は5.93%の速度で拡大しており、特にプレミアム製品セグメントにおいて日本のNORフラッシュ市場の成長に大きく貢献しています。

2メガビットなどの低メモリ範囲は依然として超低コストタグや基本センサーに対応していますが、その用途は徐々に進化しています。エッジAI技術の普及により、コスト重視の設計においても高度な機能への需要が高まっています。その結果、これらの設計は推論ライブラリを収容しAI駆動の機能をサポートするために4メガビットメモリへの移行が期待されています。この変化は、様々なアプリケーションにわたる高メモリ容量への高まる需要を浮き彫りにしています。移行には時間がかかる可能性がありますが、このトレンドはよりスマートで効率的なデバイスを実現するうえでのメモリの重要性の高まりを示しています。これらの低メモリ範囲の進化は、NORフラッシュ市場を形成するより広範な技術的進歩を反映しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧別:エネルギー効率が1.8Vクラスを優位に

3Vクラスは2025年に56.83%のシェアで支配的であり、1.8V未満セグメントは2031年にかけてCAGR 4.36%で拡大する見込みです。3Vクラスは従来のマイクロコントローラーエコシステムでのリードを維持していますが、新しい28nm自動車用SOCはすべて1.2V未満のI/Oを搭載して出荷されています。この移行により、サプライヤーは待機電流を半分に大幅削減する低電圧NOR技術の採用を進めています。自動車アプリケーションがエネルギー効率をますます優先する中、これらの先進NORソリューションへの需要が高まっています。日本では、1.8V未満で動作するNORフラッシュ部品の市場シェアが着実に増加しており、これらのチップの採用と歩調を合わせています。この成長は、エネルギー効率の高い半導体の開発と使用を積極的に促進するMETI補助金によってさらに支援されています。これらの要因が総合的に、自動車セクターにおける低電圧ソリューションへの継続的な移行を浮き彫りにしています。

1.65Vから3.6Vの範囲の広電圧部品は、その汎用性から混合信号ボードで引き続き優先される選択肢となっています。これらの部品は、周辺機器が様々な電圧範囲で動作する環境において特に有利です。広範な電圧要件に対応することで、統合プロセスを簡素化し、追加のレベルシフターの必要性を低減します。この能力により、複雑な混合信号システムに取り組む設計者にとって実用的なソリューションとなっています。さらに、複数の電圧レベルをサポートする能力が多様なアプリケーションとの互換性を確保しています。その結果、広電圧部品は半導体市場において引き続き重要な位置を占めています。

エンドユーザーアプリケーション別:自動車が市場全体を上回る成長

2025年、自動車アプリケーションは市場価値の32.22%を占め、5.85%の成長率で日本NORフラッシュ市場全体の拡大を牽引すると見込まれています。この成長は、車両における統合ドメインアーキテクチャの採用増加に起因しています。これらのアーキテクチャはより少ないコントローラーを使用しますが、各コントローラーがより大きなファームウェアファイルを保存する必要があり、より高いデータストレージ需要につながっています。その結果、1台あたりのビット数増加のトレンドが継続しています。自動車セクターのNORフラッシュへの需要は、車両技術の進歩とより高度な電子システムの統合によってさらに促進されています。

通信インフラは、2026年まで継続予定のオープンRANロールアウトから一時的な押し上げ効果を受けています。このロールアウトはネットワークの柔軟性と効率性を高め、セクターにおけるNORフラッシュへの短期的な需要を促進すると期待されています。しかし、コンシューマーエレクトロニクスセクターは、NORフラッシュのNAND技術への代替が増加していることから停滞したままです。この変化はコンシューマーデバイスにおけるNORフラッシュの成長ポテンシャルに影響を与えています。一方、産業オートメーションはSociety 5.0の設備投資イニシアチブのもとで回復力を示しています。このセクターの高信頼性NORフラッシュへの需要は、先進的な自動化プロセスをサポートするために堅牢で信頼性の高いメモリソリューションを必要とするロボティクスおよびビジョンシステムにおいて特に強くなっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセステクノロジーノード別:28nm以下が前進

55nmでの生産は、自動車アプリケーションにおける確立された信頼性から2025年の収益の40.82%を占めました。このノードは、実証済みの性能と耐久性を必要とするアプリケーションで引き続き優先される選択肢です。しかし、28nm以下で製造された部品はCAGR 6.22%という最も強い成長を示しています。これらの先進ノードはビットあたりのコストを低減し、512メガビットを超える容量を実現するため、非常に競争力があります。高まる需要に応えるため、メーカーは海外のコスト効率の高いファウンドリーに生産を外注しています。このトレンドは国内生産能力が十分に拡大されるまで継続すると見込まれています。

レガシーの90nm生産ラインは、航空宇宙や医療などのニッチ市場への対応を継続しています。これらのセクターは密度よりも数十年にわたるライフサイクルと信頼性を優先しており、少量生産の存続を確保しています。航空宇宙アプリケーションは多くの場合、長期的な運用寿命を持つ部品を必要とし、医療機器は重要な操作のために高い信頼性を要求します。その限られた規模にもかかわらず、これらのレガシーノードは特定の市場ニーズに対応するために不可欠であり続けています。その結果、耐久性と長期的な性能が高密度の必要性を上回る産業において関連性を維持しています。

パッケージングタイプ別:小型化がWLCSP/CSPを優位に

ウェーハレベルおよびチップスケールパッケージングは市場シェアの38.21%を占め、予測期間中に3.91%の成長率で拡大する見込みです。この成長は主に、ボードフットプリントの削減が重要な要件である自動車セクターにおけるゾーナルコントローラーの採用増加によって牽引されています。これらのパッケージングソリューションはコンパクトな設計と強化された性能を提供し、先進的な自動車アプリケーションに理想的です。さらに、高密度統合をサポートする能力が現代の車両の進化するニーズと一致しています。自動車メーカーがイノベーションを継続する中、ウェーハレベルおよびチップスケールパッケージングへの需要は着実に増加すると期待されています。

QFN(クアッドフラットノーリード)およびSOIC(スモールアウトライン集積回路)パッケージングは、検査とリワークの容易さから産業アプリケーションで依然として高く支持されています。これらの特性は、信頼性とメンテナンスが重要な環境において特に評価されています。一方、BGA(ボールグリッドアレイ)およびFBGA(ファインピッチボールグリッドアレイ)パッケージングは、高密度自動車ドメインボードで広く使用されています。その優れた熱管理能力は、効率的な放熱を必要とするアプリケーションに不可欠です。自動車システムがより複雑になるにつれ、BGAおよびFBGAパッケージングの重要性は高まり、最適な性能と耐久性を確保することが期待されています。

地域分析

日本では、愛知・広島・神奈川の自動車ハブがNORフラッシュ消費を支配しており、OEM、ティア1サプライヤー、マイクロコントローラーベンダーが集積しています。これらの地域は自動車サプライチェーンの重要な中心地として機能しており、NORフラッシュへの需要は先進的な自動車アプリケーションによって牽引されています。国産化への推進を示すものとして、経済産業省の補助金マップは国内半導体イニシアチブを強化するための9.4兆円(590億米ドル)という多額のコミットメントを明らかにしています。この投資は、外国サプライヤーへの依存を低減し半導体エコシステムを強化するという日本の戦略と一致しています。国産化トレンドは特に、日本国内で組立または試験を実施する企業に恩恵をもたらし、生産とサプライチェーンの安定性に対するより大きな管理を確保しています。

広島は、MicronのDRAM拡張の拠点であるだけでなく、世界中のEUVファブに対応するフォトレジストサプライヤーの本拠地でもあり、日本に材料面での戦略的優位性をもたらしています。この二重の役割は、広島をメモリ生産と半導体材料供給の両方における主要プレーヤーとして位置づけています。しかし、日本のリソグラフィ環境はやや限定的であり、先進NORフラッシュの国内生産に課題をもたらしています。Canonの2025年ナノインプリントラインは先進パッケージングに焦点を当てており、組み込みNORは十分に対応されていません。その結果、日本の自動車ニーズ向けの高密度NORの相当部分は依然として台湾または中国で生産されています。外国生産への依存は、サプライチェーンを混乱させる可能性のある円変動や輸出管理上の課題などのリスクに日本をさらしています。

2026年4月のホルムズ海峡での輸送混乱後、通貨変動により輸入レジスト価格が急騰し、グローバルなチョークポイントが地域の部品コストに与える波及効果が浮き彫りになりました。これらの混乱は、日本の半導体サプライチェーンが外部要因に対して脆弱であることを示しました。これを受けて、政策立案者は2026年度に低消費電力メモリの国内生産育成を目的とした1,500億円(9億4,000万米ドル)のエクイティファンドを設立しました。このイニシアチブは、国家レジリエンスにとってのNORフラッシュ市場の戦略的重要性に対する政府の認識を反映しています。国内生産能力への投資を通じて、日本はグローバルサプライチェーン依存に関連するリスクを軽減し、技術的自立を強化することを目指しています。

競争環境

日本NORフラッシュ市場の競争は中程度に分散しています。Infineon、Renesas、Winbond、およびMacronixは、自動車設計における初期の成功と長年の生産コミットメントに牽引され、日本NORフラッシュ市場において支配的な地位を占めています。これらの企業は、自動車要件に合わせた製品を一貫して提供することで市場プレゼンスを確固たるものにしています。高密度化やASIL-D安全パッケージなどの進歩を含むロードマップの定期的な更新が競争力を確保しています。2031年まで更新契約を確保する能力は、長期的な市場関与への戦略的注力を示しています。一方、新規中国参入者は競争力のある価格設定と自動車認定の取得にもかかわらず、ブランド信頼性の構築、ローカルサポートインフラの確立、長期的な検証プロセスへの対応などの障壁に直面しており、市場参入が遅れています。

日本NORフラッシュ市場のイノベーションは、インターフェース技術の進歩とセキュリティ強化に集中しています。MacronixはArmorBootテクノロジーを発表し、セキュリティ強化のためにルートオブトラストエンジンを統合しました。WinbondはオクタルコンポーネントでASIL-D準拠を達成し、自動車産業の厳格な安全基準を満たしています。RenesasはNORフラッシュをマイクロコントローラーと組み合わせることで調達を合理化し、より統合された効率的なソリューションを提供しています。これらの技術的進歩は現在の市場ニーズに対応するだけでなく、これらの企業のリーダーシップポジションを強化しています。イノベーションを優先することで、急速に進化する産業において競争優位性を維持し続けています。

Integrated Silicon Solutionなどの小規模ファブレス企業は、市場内のニッチな機会を活用しています。これらの企業は、高容量よりも旧来の密度や長期的な製品供給が優先されるセグメントに注力しています。さらに、AIエッジデバイスやオープンRANボードにおける新興の機会が市場ランドスケープを再形成しています。これらのアプリケーションは確立された関係よりも起動速度と適応性を重視しており、新たな成長の道を創出しています。これらのセグメントは従来の市場ダイナミクスによる制約が少ないため、小規模プレーヤーにイノベーションと効果的な競争の機会を提供しています。この多様化は、NORフラッシュ市場の進化する性質を示し、未開拓分野での成長ポテンシャルを浮き彫りにしています。

日本NORフラッシュ産業リーダー

Infineon Technologies AG

Winbond Electronics Corporation

Renesas Electronics Corporation

Macronix International Co., Ltd.

Micron Technology Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:経済産業省が先進半導体サイトへの補助金延長を概説した製造基盤強化レポートを発表し、国産化の勢いを強化。

- 2026年3月:InfineonとSubaruが次世代EVにAURIXマイクロコントローラーを搭載するパートナーシップを締結し、1台あたりのNOR搭載量を増加。

- 2026年2月:TSMCが熊本での3nmロジックアップグレードを確認したが、組み込みNOR計画はなく、地元顧客はオフショア供給に依存し続ける。

- 2026年1月:MacronixがMXSMIOオクタルNORのASIL-D準拠を取得し、ゾーナル自動車ECU向けに400MB/sの起動を実現。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、日本NORフラッシュメモリ市場を、日本国内で組み立てられたデバイスに製造または最終販売されるシリアルおよびパラレルNORフラッシュ集積回路のメーカーレベルの収益として定義しています。これらのICは、コンシューマーガジェット、5Gラジオ、自動車ECU、および工場コントローラーにわたって、高速読み取りレイテンシ、エクスキュートインプレース、および高耐久性が重要なコードストレージの役割を果たしています。

スコープ除外:NANDフラッシュ、DRAM、相変化またはReRAMデバイス、および下流のモジュールまたはボードレベルの組立サービスは本数値の対象外です。

セグメンテーション概要

- NORフラッシュタイプ別(金額)

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別(金額)

- SPIシングル/デュアル

- クアッドSPI

- オクタルおよびxSPI

- 密度別(金額)

- 2メガビット以下

- 4メガビット以下(2メガビット超)

- 8メガビット以下(4メガビット超)

- 16メガビット以下(8メガビット超)

- 32メガビット以下(16メガビット超)

- 64メガビット以下(32メガビット超)

- 128メガビット以下(64メガビット超)

- 256メガビット以下(128メガビット超)

- 256メガビット超

- 電圧別(金額)

- 3Vクラス

- 1.8Vクラス

- 広電圧(1.65V〜3.6V)

- 1.8V未満クラス(1.2Vおよび同等品)

- エンドユーザーアプリケーション別(金額・数量)

- コンシューマーエレクトロニクス

- 通信インフラ

- 自動車

- 産業

- その他のアプリケーション

- プロセステクノロジーノード別(金額)

- 90nm以上

- 65nm

- 55nm

- 45nm

- 28nm以下

- パッケージングタイプ別(金額)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- その他のパッケージングタイプ

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を検証するため、横浜のファブレスチップ設計者、OSATマネージャー、ティア1 ECUファームウェアアーキテクト、および関東・関西・九州全域のG基地局OEMの調達担当者にインタビューを実施しました。128メガビット部品への密度移行、5GラジオにおけるSPI採用、およびAEC-Q100認定の障壁に関する彼らの見解が、デスク調査だけでは示唆にとどまっていた使用率と価格曲線を精緻化しました。

デスク調査

アナリストはまず、経済産業省の電子部品生産指数、日本税関HS-8542輸出ファイル、JEITA出荷集計、およびWSTSユニット分割などの公開アンカーをまとめ、ウェーハ出力をパッケージダイフローに変換するのに役立てました。補完的なコンテキストは、日本銀行の価格データ、Questelを通じた特許ランドスケーピング、および主要メモリサプライヤーの10-K、有価証券報告書、投資家向け資料の財務開示から得られました。可視性が限られていた場合、D&B HooversとDow Jones Factivaが企業レベルの収益の手がかりを提供しました。このリストは例示的なものであり、数値とナラティブを相互確認するために多数の追加データベースとプレスアーカイブが活用されました。

市場規模算定と予測

本モデルはトップダウン再構築から始まり、国内MCU、無線、および自動車生産量をNOR普及率でスケーリングし、税関とチャネルチェックから導出した混合ASPを適用します。選択的なボトムアップ相互検証、サプライヤーロールアップ、およびサンプリングされたASP×ユニット計算が調整前のギャップを特定します。モデル化された主要ドライバーには、1)5G基地局ロールアウトペース、2)EVおよびADAS車両生産台数、3)平均ダイ密度の向上、4)地域ASPに影響する円対米ドルの変動、5)55nm以下でのファブ能力増強が含まれます。予測は、専門家コンセンサスインタビューで検証された係数範囲を持つARIMAトレンド拡張に重ねた多変量回帰に依存しています。

データ検証と更新サイクル

出力は独立した指標に対する異常スキャン、シニアアナリストパネルによるピアレビュー、および最終的な公開前更新を経ます。Mordor Intelligenceは各データセットを年次で再検討し、大規模な能力増強、政策変更、または価格ショックが発生した際に中間更新を実施します。

Mordorの日本NORフラッシュベースラインが信頼される理由

公表値は、企業が異なる製品ミックス、地理的区分、および価格経路を選択するため、しばしば異なります。本調査の厳格な日本限定スコープと年次更新サイクルがそれらの歪みを制限しています。

主要なギャップドライバーとして、NANDとNORを合算する企業、グローバル収益を報告する企業、またはコンサルタントサービスを市場価値に含める企業が挙げられますが、本数値は工場出荷価格での日本国内出荷純粋NORシリコンを捉えています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップドライバー |

|---|---|---|

| 2億7,578万米ドル(2025年) | ||

| 30億7,000万米ドル(2024年) | 地域コンサルタントA | 日本のNANDとNORを合算し、総アドレス可能市場を過大評価 |

| 32億2,000万米ドル(2025年) | グローバルコンサルタントB | 国別ビューではなくグローバルNOR収益を報告 |

| 52億7,000万米ドル(2025年) | 産業ジャーナルC | カスタマイズサービスを追加し、楽観的な価格上昇を適用 |

これらの比較を総合すると、変数が日本限定のシリコン販売に厳密に整合された場合、Mordorの測定されたベースラインは、透明なステップと継続的な検証に裏付けられた、バランスの取れた再現可能な出発点を意思決定者に提供することが示されています。

レポートで回答される主要な質問

日本NORフラッシュ市場の現在の規模と成長速度は?

Mordor Intelligenceによると、日本NORフラッシュ市場規模は2026年に9,103万米ドルと予測され、CAGR 2.90%で2031年までに1億2,707万米ドルに達する見込みです。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

電気自動車の生産とADASの普及が1台あたりのファームウェアストレージを増加させているため、自動車アプリケーションがCAGR 5.85%で最も急速に成長しています。

オクタルおよびxSPIインターフェースがシェアを拡大している理由は何ですか?

次世代自動車ドメインコントローラーとオープンRANラジオユニットは、サブ秒の起動のために400MB/s超の読み取り速度を必要とするため、オクタルおよびxSPIが優先インターフェースとなっています。

政府政策はサプライにどのような影響を与えていますか?

経済産業省は半導体補助金として9.4兆円(590億米ドル)を約束し、メモリ生産の国産化を促進するエクイティファンドを創設しており、日本のファブまたは組立拠点を持つサプライヤーを優遇しています。

現在の生産をリードするテクノロジーノードはどれですか?

55nmノードは実証済みの自動車信頼性から最大の収益シェアを保持していますが、サプライヤーがビットあたりのコスト削減を追求する中で28nm以下の部品が最も急速に成長しています。

新規参入者を最も制限する競争要因は何ですか?

5年以上の自動車認定サイクルとローカルテクニカルサポートの必要性が、新規ベンダーが既存サプライヤーを置き換えることを困難にしています。

最終更新日: