イタリア NOR フラッシュ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

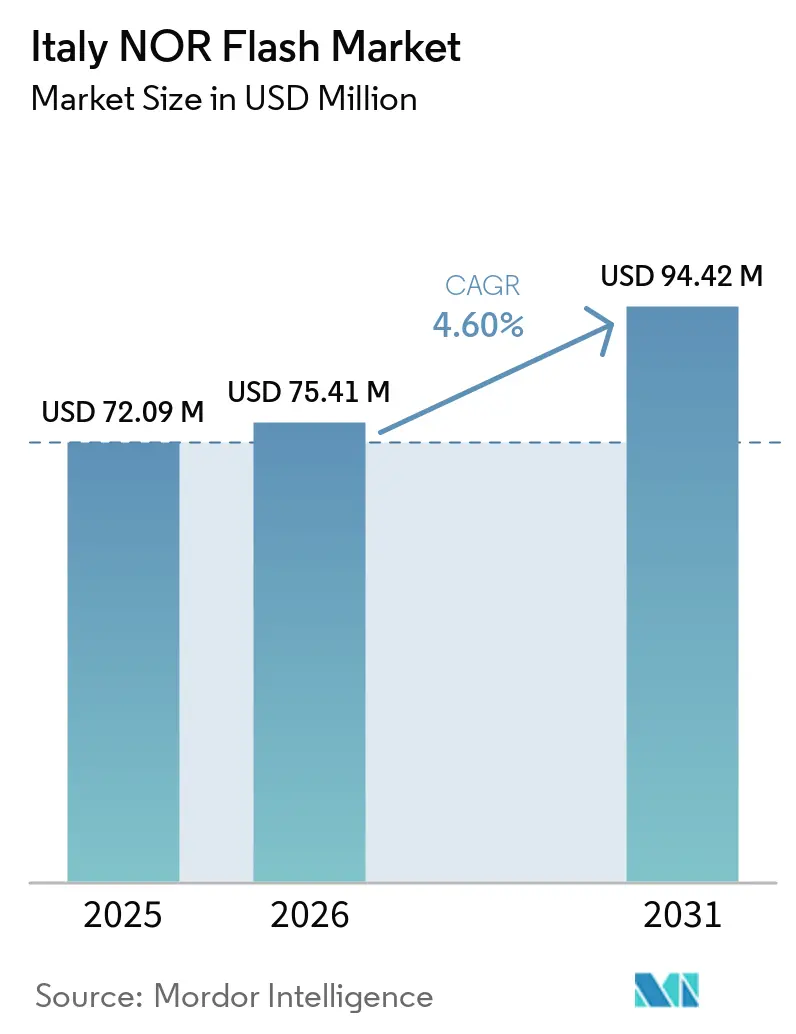

| 基準年の市場規模 (2025) | 72.09 百万米ドル |

| 市場規模 (2026) | 75.41 百万米ドル |

| 市場規模 (2031) | 94.42 百万米ドル |

| 成長率 (2026 - 2031) | 4.60% CAGR |

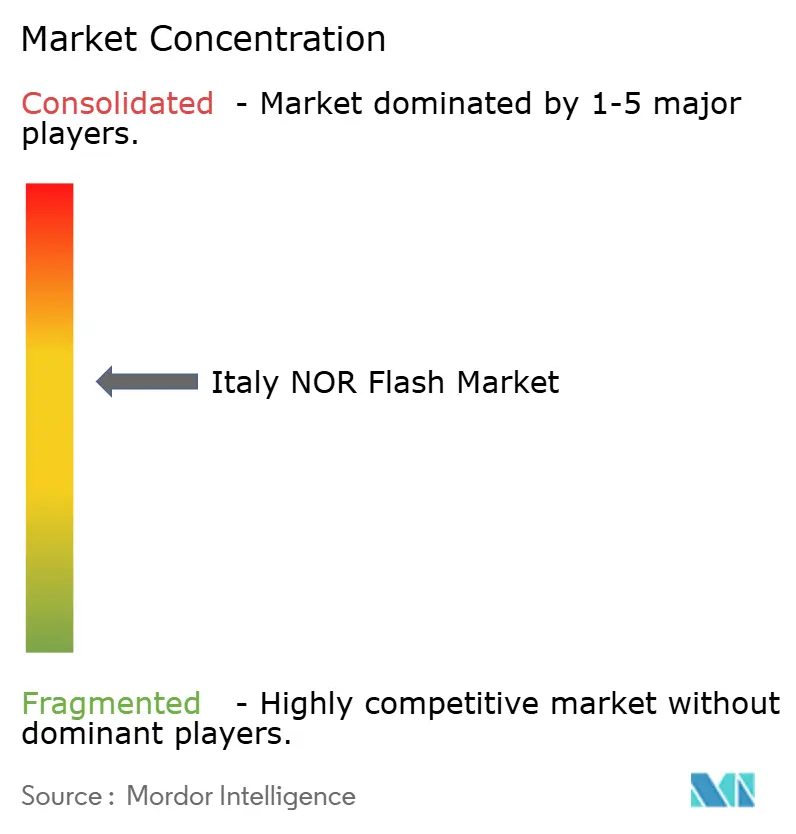

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるイタリア NOR フラッシュ市場分析

イタリア NOR フラッシュ市場規模は、2025年の7,209万USDから2026年には7,541万USDへと拡大し、2026年~2031年にかけてCAGR 4.60%で成長して2031年には9,442万USDに達する見込みです。プレミアム自動車プラットフォームからの堅調なエレクトロニクス需要、公益事業向けスマートメーターの近代化、政府主導の工場自動化プログラムが、国内にウェーハ製造ラインが存在しないにもかかわらず、成長曲線を安定的に維持しています。トリノ、モデナ、ボローニャの自動車OEM(相手先ブランド製造業者)が最大のエンドユーザークラスターを形成し、ロンバルディア州とヴェネト州はエネルギー管理ゲートウェイ向けシリアル NOR デバイスの吸収を続けています。車両タイプ全体でOTA(無線)ファームウェアアップデートが義務化されるにつれ、オクタルおよびxSPIバリアントへのインターフェース移行が加速しています。密度ニーズも上昇しており、ADASコントローラーはニューラルネットワーク推論モデルとセキュアブートパーティションをホストするため、128メガビットから256メガビットノードへ移行しています。同時に、サプライヤーの統合は緩やかで、4ブランドが現地売上の約60~65%を占め、価格規律を維持しながらもニッチ参入企業の余地を残しています。

主要レポートのポイント

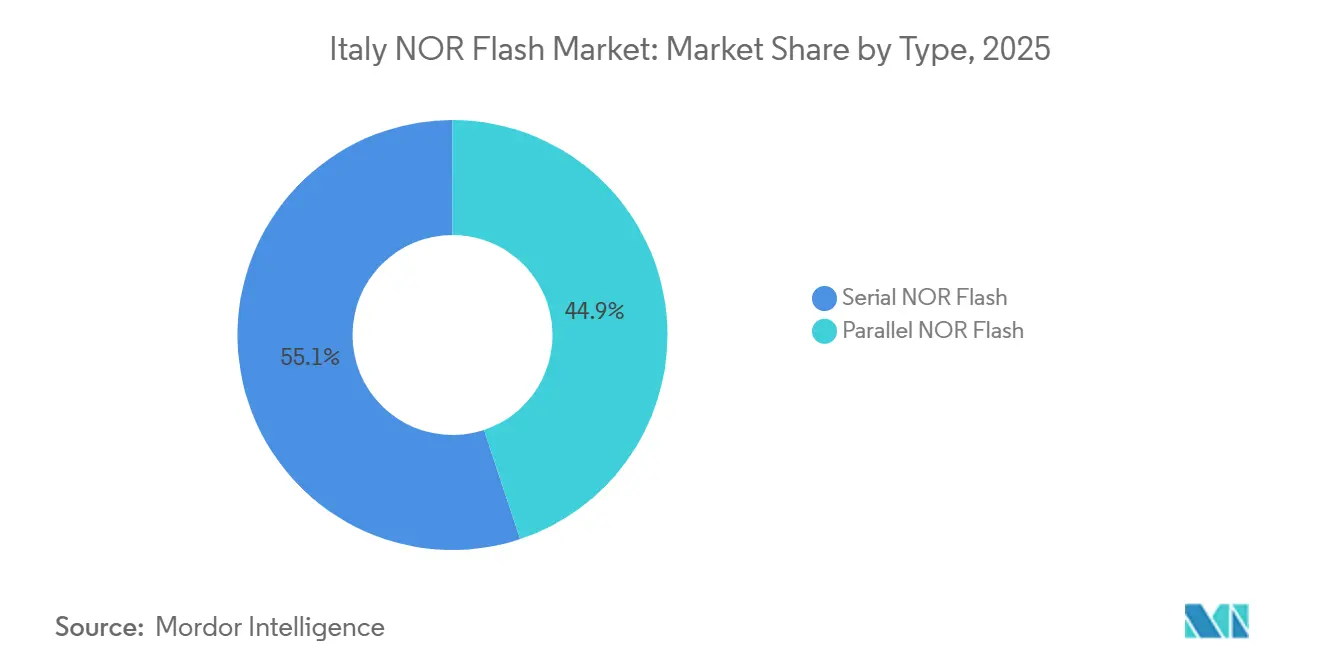

- タイプ別では、シリアル NOR フラッシュが2025年のイタリア NOR フラッシュ市場において売上シェアの55.10%を占め、パラレル NOR は2031年にかけてCAGR 7.40%と、デバイス形式の中で最も高い成長率を記録する見込みです。

- インターフェース別では、クアッド SPI が2025年のイタリア NOR フラッシュ市場においてシェア40.90%を占め、オクタルおよびxSPIカテゴリーは接続オプションの中で最も速いCAGR 9.60%で拡大すると予測されています。

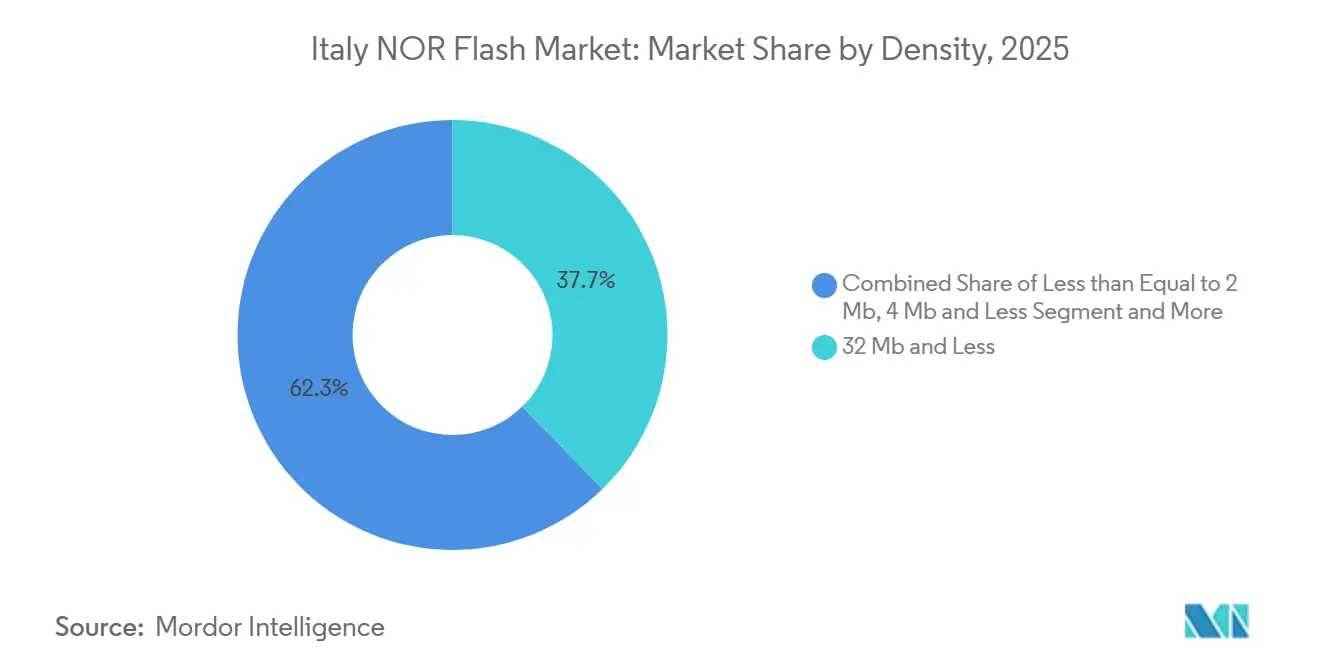

- 密度別では、32メガビット以下グループが2025年のイタリア NOR フラッシュ市場において数量の37.70%をリードしましたが、256メガビットクラスはこのセグメント内で最も高い年率7.20%で成長すると予測されています。

- 電圧別では、レガシー3ボルト設計が2025年のイタリア NOR フラッシュ市場出荷量の56.40%を占めましたが、1.8ボルトクラスは電圧グループの中で最も急速な上昇を示すCAGR 8.70%に向かっています。

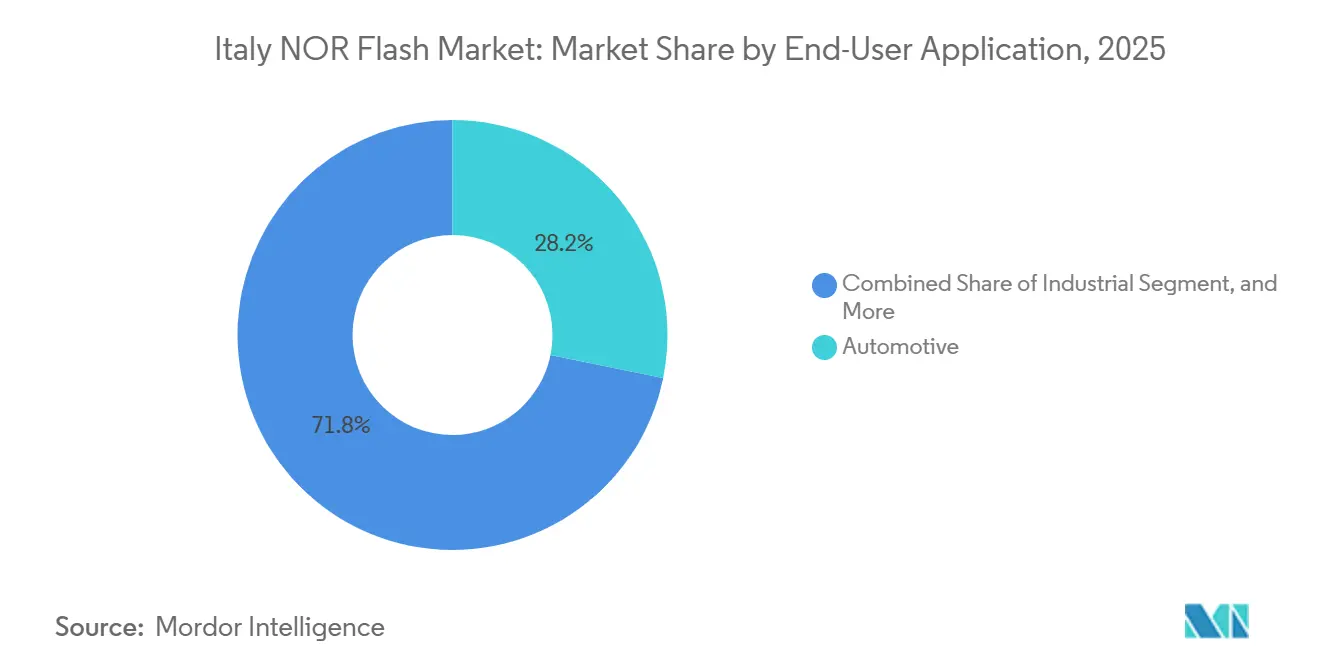

- エンドユーザーアプリケーション別では、自動車が2025年のイタリア NOR フラッシュ市場においてシェア28.20%を獲得しましたが、産業用途は2026年~2031年にかけて最も強いCAGR 7.60%を記録すると予測されています。

- プロセスノード別では、65ナノメートル技術が2025年のイタリア NOR フラッシュ市場においてユニット数の33.60%を供給し、28ナノメートル以下ノードはリソグラフィオプションの中で最も急峻な上昇となるCAGR 8.30%に向かっています。

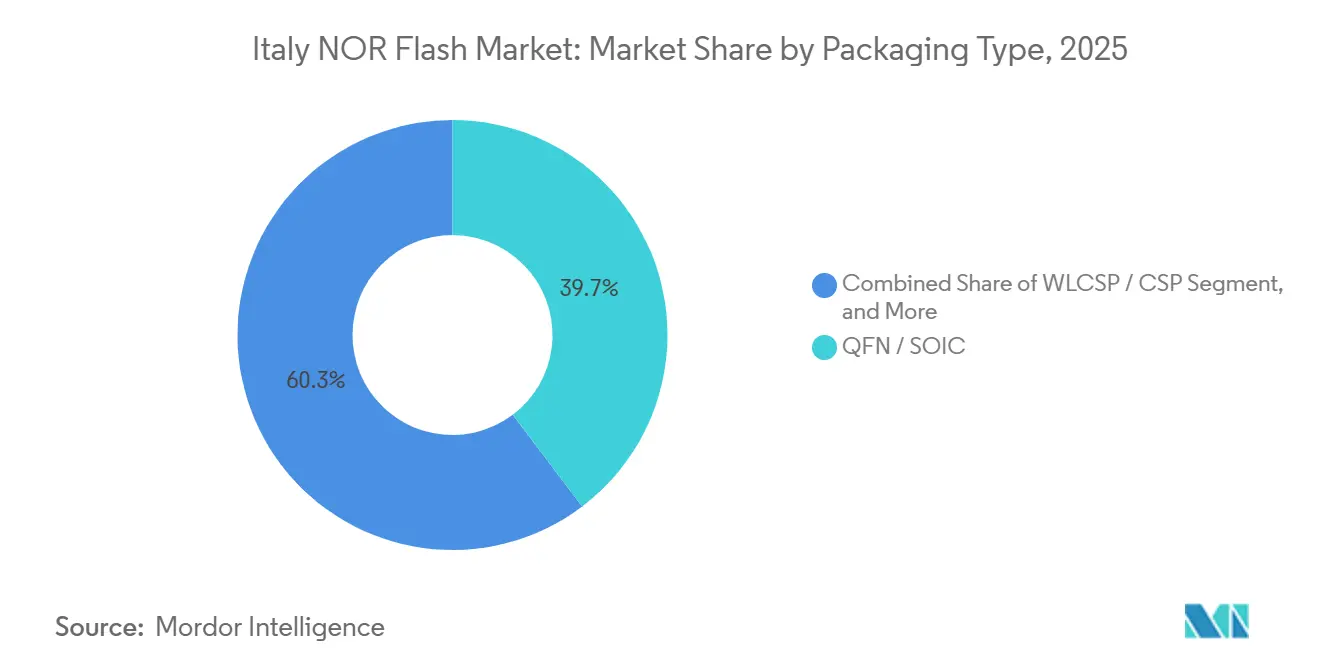

- パッケージタイプ別では、クアッドフラットノーリードおよびSOICが2025年のイタリア NOR フラッシュ市場需要の39.70%を占め、ウェーハレベルチップスケールパッケージはパッケージスタイルの中で最も速いCAGR 6.60%で進展する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア NOR フラッシュ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| イタリア自動車OEMにおけるADASおよび自律走行プラットフォームの拡大 | +1.8% | トリノ、 モデナ、ボローニャ | 中期 (2~4年) |

| イタリア公益事業者によるスマートエネルギーメーターの導入拡大 | +1.2% | 全国、 特にロンバルディア州、ラツィオ州、エミリア=ロマーニャ州 | 中期 (2~4年) |

| トランジツィオーネ4.0に基づく産業用IoTへの政府インセンティブ | +1.0% | 全国、 ヴェネト州、ロンバルディア州、エミリア=ロマーニャ州で最も強い | 短期 (2年以内) |

| コネクテッド二輪車におけるセキュアOTAアップデートの需要増加 | +0.6% | ボローニャ、 ポンテデーラ、ミラノ | 中期 (2~4年) |

| イタリア放送インフラのDVB-T2ファームウェアアップグレードへの移行 | +0.3% | 全国 | 短期 (2年以内) |

| イタリアの医療機器スタートアップおよびウェアラブルにおける小型化の推進 | +0.2% | ミラノ、 ボローニャ、ローマ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

イタリア自動車OEMにおけるADASおよび自律走行プラットフォームの拡大

Stellantisは2026年にAI4Iコンソーシアムに参加し、次世代ゾーナルコントローラーに NOR フラッシュを組み込む共同開発経路を確定しました。[1]Stellantis、「コーポレートコミュニケーション」、stellantis.com 同グループは2025年末にレベル3機能をすでに実証し、確定的ブート向け256メガビット以上のデバイスを含む2030年までの半導体調達に100億USDを充当しました。フェラーリとランボルギーニも同様のロードマップに従い、セキュアかつ即時起動ストレージを必要とする予知保全スタックを統合しています。パラレル NOR フラッシュは固定レイテンシ読み出しパスがISO 26262 ASIL-Dの最悪実行時間目標を満たすため、採用が進んでいます。オクタル200MHzバスへの移行は400MB/sのスループットを実現し、OTAダウンタイムを数時間から数分に短縮してディーラーサービスの経済性を向上させます。

イタリア公益事業者によるスマートエネルギーメーターの導入拡大

Enelのオープンメーター IIプログラムは、欧州投資銀行から5億ユーロ(5億4,000万USD)の融資を受け、各メーター内に自動車グレードのシリアル NOR を搭載した4,100万エンドポイントを目標としています。[2]Enel、「戦略計画2026年~2028年」、enel.com A2Aのミラノおよびブレシアにおける130万ユニットの展開も同じアーキテクチャに従っています。第2世代メーターは−25°Cから+70°Cで動作し、10万回のプログラム消去サイクルと20年間のデータ保持が必要で、これらの仕様はAEC-Q100グレード1フラッシュに準拠しています。規制当局ARERAが残りのメーターを2027年の期限に向けて推進するにつれ、需要はロンバルディア州、ラツィオ州、エミリア=ロマーニャ州に集中しています。広温度範囲・低ピン数デバイスを認証できるサプライヤーは持続的な優位性を獲得します。

トランジツィオーネ4.0に基づく産業用IoTへの政府インセンティブ

22億ユーロ(23億7,000万USD)の税額控除プールは2025年半ばに失効しましたが、2026年予算はこれをイペルアンモルタメントに置き換え、企業が適格ハードウェアの120~130%を課税所得から控除できるようにしました。中小製造業者が指定するエッジゲートウェイ、PLC、センサーノードは、ブートおよびコンフィギュレーションストレージとして8~64メガビットのシリアル NOR を採用しています。ただし、レッコのメカトロニクスハブでは人材不足が深刻で、欠員率は8.5%に達しており、利用可能な資本があるにもかかわらず完全な活用が遅れています。[3]国家産業4.0、「トランジツィオーネ4.0税制インセンティブ」、transizione40.it それでも、ヴェネト州とロンバルディア州の大企業が減価償却メリットを迅速に享受できるため、採用は活発に続いています。

コネクテッド二輪車におけるセキュアOTAアップデートの需要増加

ドゥカティのデスモ450 MXは2026年4月にX-Linkアプリを通じた予知保全を導入し、EUのデータ法に準拠するため1.8ボルト NOR フラッシュ内に暗号化ファームウェアストレージを必要としました。[4]Ducati、「デスモ450 MX コネクティビティ機能」、ducati.com 欧州スクーターセグメントの18%を支配するピアッジョも、UN R155サイバーセキュリティ規則を満たすためハードウェアベースのセキュアブートに移行しました。3ボルト部品と比較して、1.8ボルトおよび新興の1.2ボルトフラッシュはエネルギー消費を最大70%削減し、オルタネーター出力が限られるオートバイにとって重要です。メモリアレイ内に物理複製困難関数を統合したサプライヤーは、二輪車OEMがモデルラインにわたってOTAプログラムを拡大するにつれ、迅速な設計採用を獲得する立場にあります。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 国内ウェーハ生産能力の限界に対するフロントエンドファブの高コスト | -1.4% | 全国 | 長期 (4年以上) |

| 資格認定コストを引き上げる厳格なEU REACH・RoHS準拠 | -1.1% | EU全域、 イタリアの自動車・産業OEMに深刻 | 短期 (2年以内) |

| イタリア中小企業における組み込み NOR フラッシュ設計の人材不足 | -0.5% | ロンバルディア州、 ヴェネト州、エミリア=ロマーニャ州 | 中期 (2~4年) |

| メモリ部品価格に影響するユーロ為替変動 | -0.3% | 全国 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

国内ウェーハ生産能力の限界に対するフロントエンドファブの高コスト

イタリアはアジアのファウンドリに依存しており、その割り当てルールは大量顧客を優遇しています。欧州のファブはコスト面で20~30%の不利を抱え、EU NanoICパイロットラインは NOR フラッシュには使用されない5nmノードに集中しています。インテルのマクデブルク大型ファブのキャンセルは地域の脆弱性をさらに浮き彫りにし、STMicroelectronicsの50億ユーロ(54億USD)のSiCキャンパスはメモリではなくパワーデバイスに焦点を当てています。その結果、現地インテグレーターはリードタイムの長期化と購入コストの上昇に直面し、輸出志向の機械産業における競争力が低下しています。

資格認定コストを引き上げる厳格なEU REACH・RoHS準拠

1つの NOR フラッシュ部品の包括的なRoHSテストは1,000USDを超える場合があり、違反ペナルティは10万ユーロ(10万8,000USD)に達し、小規模ディストリビューターに存続リスクをもたらします。[5]欧州委員会、「欧州チップス法国家補助承認」、digital-strategy.ec.europa.eu 2026年7月はいくつかの主要免除の終了を意味し、レガシー自動車モジュールの再認定を強制します。AEC-Q100と化学物質コンプライアンスの同時対応は市場投入までの期間を最大9ヶ月延長します。一元化されたドキュメントポータルと事前認定済みポートフォリオを持つサプライヤーは明確な販売優位性を享受しますが、全体的なコンプライアンス負担は近期の需要弾力性を依然として抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:パラレル NOR が安全性重視のブートパスで台頭

パラレル NOR は2025年のイタリア NOR フラッシュ市場において小さなシェアを占めましたが、そのCAGR 7.40%は先進運転支援システムへの需要増加を示しています。自動車ドメインコントローラーは100msを超えるブートレイテンシを許容できないため、ピン数削減よりも確定的な読み出し性能が優先されます。InfineonとWinbondはいずれも、150°Cの接合温度で即時起動動作を維持するAEC-Q100グレード1パラレルデバイスをリリースしました。シリアル NOR はコンパクトなテレマティクスおよびウェアラブルに不可欠ですが、安全性重視モジュールがより広いバスに移行しているため、その市場成長率は遅れています。

パラレル NOR はまた、セーフティアイランドで外部DRAMを排除することでコストを削減するエグゼキュートインプレースファームウェア実行の恩恵を受けます。Stellantisが30以上の制御ユニットをゾーナルアーキテクチャに統合するにつれ、各ノードはA/Bファームウェアイメージ用のデュアル冗長パラレル NOR バンクを必要とします。逆に、シリアル NOR のSKU多様性により、低コスト・ピンおよび簡素化されたPCBルーティングを重視する産業用センサーおよびスマートメーターをカバーし、総ユニット出荷量の少なくとも半分を維持することが確実です。

インターフェース別:オクタルおよびxSPIが帯域幅の上限を引き上げる

クアッド SPI はイタリア NOR フラッシュ市場シェアの最大部分を占めていますが、オクタルおよびxSPIがCAGR 9.60%で上昇するにつれ、その40.90%のポジションは侵食される見込みです。GigaDeviceのGD25NXラインは200MHzで400MB/sの読み出し速度を実現し、レガシーデュアル SPI の5倍の飛躍を遂げています。イタリアのOEMはこれらの部品を採用してOTAアップデート時間と携帯データプランのコストを削減しています。Stellantisのベンチマークでは、2GBのファームウェアパッケージがクアッド SPI フラッシュの30分と比較して、xSPI フラッシュにホストした場合6分以内でダウンロードされることが示されています。

標準およびデュアル SPI は、年次コード改訂を行うセットトップボックスおよび産業用コントローラーで引き続き使用されています。ただし、UN R155がセキュアアップデートパイプラインを義務付けるにつれ、xSPIプロトコルの8ビットDDRシグナリングと認証用サイドバンドピンが説得力のある機能となっています。Renesasなどのマイクロコントローラーベンダーは、セキュアブートローダーをプリロードしたオンボードオクタルフラッシュと自動車用MCUをペアリングするリファレンスデザインを出荷し、ティア1サプライヤー全体での採用を円滑化しています。

密度別:256メガビットクラスがメインストリームとハイエンドのニーズを橋渡し

イタリア NOR フラッシュ市場規模データによると、32メガビット以下のデバイスが数量を支配しており、特にスマートメーターおよび産業用ゲートウェイで顕著です。それでも、ADASスタックの拡大に伴い256メガビットブラケットは年率7.20%で進展しています。InfineonのSemperファミリーは同一ダイで25年間のデータ保持または100万サイクルの耐久性を提供し、長期フィールドライフのリスクを低減します。ティア1サプライヤーは現在、インフォテインメントとセーフティアイランドの両方に256メガビットxSPI フラッシュをデュアルソーシングし、認定オーバーヘッドを削減しています。

データレートが512メガビットから1ギガビットに上昇するにつれ、NOR と NAND のビットあたりコストに関する議論が激化しています。NOR 技術は、ASIL-D環境において重要なランダム読み出し安定性とエグゼキュートインプレース機能の厳格な要件を満たす能力により、その地位を維持し続けています。これらの機能により、NOR は安全性とパフォーマンスが妥協できないアプリケーションにとって信頼性の高い選択肢となっています。イタリアのOEMは戦略的にデュアルストレージアプローチを採用し、確定的で信頼性の高い起動を確保するためにプライマリブートプロセスを NOR で保護しています。一方、大容量ストレージ機能を活用してバルクマップデータの保存に NAND を活用しています。この組み合わせにより、メーカーはパフォーマンス、コスト、ストレージ効率を効果的にバランスさせることができます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電圧別:1.8ボルト設計がバッテリー駆動プラットフォームに対応

レガシー3ボルト部品は、自動車およびスマートメーターへの定着したフットプリントにより2025年に支配的でした。しかし、1.8ボルトクラスはピアッジョ、ドゥカティ、ウェアラブルスタートアップが低電源レールに収束するにつれ、CAGR 8.70%に向かっています。GigaDeviceのGD25UFファミリーはI/Oリングを1.14~1.26ボルト以内に保ちながら読み出し電力を半減させ、多くの設計で外部レギュレーターを不要にしています。LoRaWANおよびNB-IoTモデムを活用するイタリアの産業用IoTノードも、ファームウェアストレージが2ボルト未満の動作に低下することでバッテリー寿命の延長という恩恵を受けます。

エンジンクランク時のブラウンアウトイベントに直面するモジュールでは、1.65~3.6ボルトのワイド電圧部品が引き続き人気です。開発者は複数のレールオプションをカバーする1つの部品番号を評価し、BOM管理を簡素化しています。しかし時間の経過とともに、より多くのOEMがクラスター化された電子アーキテクチャにおける電力分配損失を削減するため、シングルレール1.8ボルトまたは1.2ボルトボードに移行するでしょう。

エンドユーザーアプリケーション別:産業用途がトランジツィオーネ4.0インセンティブのもとで急増

自動車は予想通り2025年のリーダーボードを価値の28.20%でリードしましたが、工場自動化が2031年にかけての成長エンジンとして台頭しています。トランジツィオーネ4.0に基づく税制優遇機械購入が、セキュアブートおよびコンフィギュレーション保持のために8~64メガビットのシリアル NOR をますます組み込むプログラマブルロジックコントローラー(PLC)の大幅なアップグレードを推進しています。このトレンドは、先進フラッシュ技術を搭載したパネルPCおよびゲートウェイの注文で二桁成長を報告するヴェネト州の包装機械企業とロンバルディア州の繊維自動化工場で特に顕著です。これらの動向は、産業オートメーションにおける信頼性の高いセキュアなメモリソリューションへの需要の高まりを示しています。工場自動化が拡大し続けるにつれ、NOR フラッシュ市場の将来を形成する上で重要な役割を果たすことが期待されています。

スマートメーターの展開も NOR フラッシュ市場に安定した数量をもたらしていますが、4~16メガビットの低い平均密度により、その収益への影響は比較的小さいです。これらの展開はエネルギーインフラの近代化と効率改善に向けた広範な取り組みの一部です。密度要件は控えめですが、スマートメーターへの一貫した需要は NOR フラッシュメーカーに安定した収益源を確保します。さらに、コネクテッド医療機器および航空宇宙アビオニクスは特殊な要件を持つニッチ市場を代表しています。これらのアプリケーションは拡張温度範囲と放射線耐性コンポーネントを必要とし、プレミアム価格帯を形成しています。これらのセグメントは合わせて、競争の激しいコンシューマーエレクトロニクスセクターからの価格圧力を相殺するのに役立っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセス技術ノード別:28ナノメートル以下がセキュリティブロックを追加

イタリアの需要パターンは現在、確立された信頼性とコスト効率から65nmノードを優先しています。ただし、45nm、40nm、28nmなどの先進ノードは、組み込み暗号エンジンと物理複製困難関数を組み込むことでUN R155監査要件を満たすOEMを支援し、採用が進んでいます。GigaDeviceの55nmプラットフォームはすでに64メガビットから2ギガビットの密度範囲でISO 26262 ASIL-D認証を取得し、ティア1サプライヤーに長期供給安定性への信頼を提供しています。Macronixはさらに、セキュアブートとセキュアアップデート機能を単一ダイに統合した28nm ArmorBootデバイスで市場を前進させました。これらのイノベーションは NOR フラッシュ市場のセキュリティとパフォーマンスの新たなベンチマークを設定しています。

進歩にもかかわらず、旧来の90nmフローは、設計サイクルが最大15年に及ぶ放送および工場設備などのレガシーアプリケーションに引き続き対応しています。ただし、65nmと55nmノード間のコスト差は大幅に縮小し、後者は過度なダイサイズなしに高密度に対してより魅力的な選択肢となっています。先進ノードは新たな機能を解放しつつあり、自動車顧客が現在の5年間の再認定サイクルを完了するにつれ、市場は45nm未満ノードへのシフトが予想されます。この移行はイタリアにおける先進 NOR フラッシュ技術のさらなるイノベーションと採用を促進する可能性が高いです。

パッケージタイプ別:WLCSPがウェアラブルのフットプリントを縮小

リフロープロファイルとテストソケットをすでに備えたイタリアのEMSプロバイダーは、確立されたインフラストラクチャにより引き続きクアッドフラットノーリードおよびSOICパッケージに依存しています。これらのパッケージは、これらのプロバイダーの既存の製造能力に合致しているため、市場において不可欠なままです。一方、WLCSPパッケージの出荷は年率6.60%の強い成長を示しています。この成長は、小型補聴器、グルコースモニター、二輪車用テレマティクスタグなどのアプリケーションにおけるコンパクトで効率的なソリューションへの需要増加によって促進されています。GigaDeviceは基板上で4mm²未満を占める8メガビットWLCSPユニットを導入しました。このコンパクトなサイズは、スペース制約が重要な考慮事項である真のワイヤレスイヤーバッドおよびスマートリングの進歩を可能にする重要な要素です。

ボールグリッドアレイパッケージは、信号完全性と熱管理の課題に対処する能力から、主に256メガビットを超えるドメインコントローラーの優先選択肢として台頭しています。これらのパッケージは、信頼性が最重要視される高性能アプリケーションに特に適しています。2024年、Silicon Boxはノヴァーラに32億ユーロ(34億6,000万USD)の先進パッケージング施設の承認を受け、地域の半導体能力への重要な投資を示しました。この工場はチップスケールサービスを提供することが期待されており、サプライチェーンの地域化において重要な役割を果たす可能性があります。施設は2027年以降に操業を開始する見込みですが、欧州の先進パッケージングランドスケープを再形成する可能性を秘めています。この動向は半導体市場における地域化されたサプライチェーンの重要性の高まりを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北部地域がイタリアの NOR フラッシュ市場需要の4分の3を牽引しており、ロンバルディア州とヴェネト州がスマートメーターおよび産業用ゲートウェイ向けデバイスの高い消費により先頭に立っています。自動車購入はトリノ、モデナ、ボローニャに集中しており、Stellantis、フェラーリ、ランボルギーニなどの企業がADAS開発を現地化しています。さらに、エミリア=ロマーニャ州のメカトロニクス回廊は、特にモーションコントロールボードにおけるロボティクスへのシリアル NOR の使用を拡大しています。ラツィオ州はやや遅れていますが、ローマを拠点とする公益事業者がARERAによって義務付けられたメーター交換を加速するにつれ、採用が進んでいます。この地域需要はイタリア全土における NOR フラッシュの多様なアプリケーションを示しています。

南部地域は現在 NOR フラッシュ市場への貢献は控えめですが、成長の可能性を秘めています。Silicon Boxのノヴァーラ施設とSTMicroelectronicsのカターニア拡張の稼働が予想されることで、地域のパッケージングおよびテスト能力が大幅に強化される可能性があります。このような動向はサプライチェーンを短縮し、2027年までに1.24に達すると予測されるユーロ・USD為替変動の影響を軽減することが期待されます。ただし、国内メモリウェーハファブの欠如は依然として重大な課題であり、イタリアのインテグレーターを長い海上リードタイムとアジアにおける地政学的リスクにさらしています。これらの要因は地域への戦略的投資の必要性を示しています。

政策立案者はパッケージング投資をサプライチェーンの脆弱性に対処するための一時的な解決策としてますます捉えています。これらの投資は即時の緩和をもたらす可能性がありますが、イタリア国内の成熟ノードファブの不在は長期的な成長見通しを引き続き妨げています。ブリュッセルは現在、そのようなファブを誘致するためのインセンティブを評価しており、輸入依存を低減し現地半導体エコシステムを強化するのに役立つ可能性があります。その間、ノヴァーラおよびカターニアプロジェクトのような地域イニシアチブは市場を安定させ、イタリアの NOR フラッシュアプリケーションへの需要増加を支援する上で重要な役割を果たすことが期待されています。

競合ランドスケープ

イタリアの NOR フラッシュ市場は緩やかに集中しています。STMicroelectronics、Infineon、Winbond、GigaDeviceを含む4ブランドが合わせてイタリアの NOR フラッシュ市場売上の約60~65%を占めています。STMicroelectronicsはイタリアの製造拠点を活用して自動車ソケットを確保しており、同社が NOR 製造を外部委託しているにもかかわらずそれを維持しています。この戦略的アプローチにより、同社は自動車セクターで強固な地位を維持しています。2026年、GigaDeviceはSEMITRONを通じて販売ネットワークを拡大し、産業セクターでの価格競争を激化させました。この動きは、企業がより大きなシェアを獲得しようとする中での市場内の競争激化を示しています。InfineonとWinbondはISO 26262 ASIL-DおよびAEC-Q100グレード1認証で差別化しており、これらはレベル2以上のADAS契約を確保するために重要です。

Macronixは ArmorBootセキュアフラッシュラインで市場にニッチを確立することに成功しました。この製品は同一ダイ内に認証ロジックを統合しており、社内サイバーセキュリティの専門知識を持たない中小企業に強く響く機能です。中小企業の特定の課題に対処することで、Macronixはこのセグメントの主要プレーヤーとして自社を位置付けています。ArmorBootラインはセキュリティを強化するだけでなく、技術リソースが限られた企業の実装を簡素化します。このイノベーションは競争市場における製品差別化の重要性を示しています。Macronixの戦略は、ターゲットを絞ったソリューションが未開拓分野で新たな機会を開く方法を示しています。

Puya Semiconductorなどの中国の競合他社は積極的な価格戦略で市場を混乱させ続けています。ただし、安全性重視の自動車モジュールの資格認定基準を満たすことに重大な課題に直面しています。これらの障壁は、厳格な認証を必要とする自動車システムなどの高度なアプリケーションでの競争能力を制限しています。一方、単一サプライヤーが25%を超える市場シェアを持たないため、バイヤーはマルチベンダー戦略を採用するよう促されています。このアプローチは購入者が割り当てリスクを軽減しながら交渉力を高めるのに役立ちます。断片化した市場構造は競争を活発に維持し、多様化した調達オプションを通じてバイヤーに利益をもたらします。

イタリア NOR フラッシュ産業リーダー

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd

Winbond Electronics Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:GigaDeviceはGD25UFウルトラ低電圧 SPI NOR ファミリーを8~256メガビット密度に拡大し、1.8ボルト部品と比較して読み出し電力を最大70%削減しました。

- 2026年3月:GlobalFoundriesとRenesasは、組み込みフラッシュMCU向けFD-SOIおよび機能豊富なCMOS容量を確保するため製造パートナーシップを深化させました。

- 2026年1月:Stellantisは AI4I および Chips-IT イニシアチブに参加し、2030年までに100億USDの半導体調達を約束しました。

- 2025年12月:欧州投資銀行はSTMicroelectronicsのイタリアおよびフランスのファブ拡張を加速するため10億ユーロ(10億8,000万USD)のクレジットラインを承認しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、イタリア NOR フラッシュメモリ市場を、コンシューマー、自動車、産業、コネクテッドデバイスエレクトロニクス内のコードストレージまたはエグゼキュートインプレース用途向けにイタリアのOEMおよびアフターマーケットチャネルに出荷される、全密度、電圧、パッケージ、プロセスノードにわたる新規製造されたシリアルおよびパラレル NOR デバイスによって生成される年間収益として定義しています。

スコープ除外:ファームウェアサービス、NANDベースのコンボパッケージ、および再生品またはグレーマーケットチップはこの境界外にあります。

セグメンテーション概要

- タイプ別(金額・数量)

- シリアル NOR フラッシュ

- パラレル NOR フラッシュ

- インターフェース別(金額)

- SPI シングル/デュアル

- クアッド SPI

- オクタルおよびxSPI

- 密度別(金額)

- 2メガビット以下 NOR

- 2メガビット超4メガビット以下 NOR

- 4メガビット超8メガビット以下 NOR

- 8メガビット超16メガビット以下 NOR

- 16メガビット超32メガビット以下 NOR

- 32メガビット超64メガビット以下 NOR

- 64メガビット超128メガビット以下 NOR

- 128メガビット超256メガビット以下 NOR

- 256メガビット超

- 電圧別(金額)

- 3Vクラス

- 1.8Vクラス

- ワイド電圧1.65V~3.6V

- その他電圧クラス(1.2V、2.5V、5V)

- エンドユーザーアプリケーション別(金額・数量)

- コンシューマーエレクトロニクス

- 通信

- 自動車

- 産業

- その他のアプリケーション

- プロセス技術ノード別(金額)

- 90nm以上旧世代

- 65nm

- 55nm(58nmを含む)

- 45nm

- 28nm以下

- パッケージタイプ別(金額)

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他のパッケージタイプ

詳細な研究方法論とデータ検証

一次調査

当チームはトリノのティア1自動車モジュール設計者、ロンバルディア州のセットトップボックスメーカー、イタリアのディストリビューターと密度の好み、平均販売価格の範囲、オクタルSPI採用を確認するために対話しました。グローバル NOR サプライヤーのサプライチェーンマネージャーとのフォローアップ通話により、出荷の季節性とマージン範囲が検証されました。

デスクリサーチ

イタリアのISTAT電子機器貿易表、EurostatのHS 854231輸入コード、税関マニフェストを活用してユニット流入を確定し、欧州半導体産業協会のホワイトペーパー、Questel特許ファミリー数、デバイスミックスを形成するREACH/RoHS申請を参照しました。企業の10-K、投資家向け資料、IEEE電子デバイス論文、D&B HooversからのRevenue分割、Dow Jones Factivaのニュースフローがトレンドのギャップを補完しました。これらのソースは参考情報であり、多くの追加の公開および有料情報源がデータ収集と三角測量を支援しました。

市場規模算定と予測

トップダウン構築は現地組立と純輸入から国内需要を再構築し、サプライヤー出荷と流通チャネル監査の選択的なボトムアップ集計で検証されます。車両あたりのADAS ECUインストール数、DVB-T2デコーダーの更新数量、スマートメーター展開割当、EU チップス法ファブ追加、密度レベルの平均販売価格トレンドなどの主要変数が年次変動を牽引します。多変量回帰とARIMAオーバーレイが2030年までの見通しを延長します。小規模産業注文がボトムアップ把握から漏れる場合、ディストリビューターのマークアップを適用してギャップを埋め、一回限りのボトムアップとトップダウンの収束後に行います。

データ検証と更新サイクル

アウトプットは5年間のCAGRバンドとピア比率に対する分散スキャンを受け、異常があればシニアアナリストのレビューをトリガーし、重要な場合は迅速な再調査を行います。モデルは毎年更新し、政策またはファブ容量のショックが発生した場合は中間更新を発行し、レポート配信前にクライアントが最新の視点を受け取れるようにします。

Mordor のイタリア NOR フラッシュベースラインが信頼を得る理由

企業が地理的区分、デバイス分類、更新頻度を変えるため、推定値は異なります。このような選択が合計値を乖離させます。

典型的なギャップの原因:(1)一部のソースはイタリアをより広い欧州に統合、(2)その他はシリアルSPIチップのみをカウントしながら改修モジュール収益を含める、(3)いくつかはイタリアのチャネルフィードバックなしにグローバル平均販売価格曲線を外挿、(4)更新が2年ごとである一方、Mordorのアナリストはトランジツィオーネ4.0インセンティブと現地ファブニュースを反映するため四半期ごとに促進要因を再検討します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 7,209万USD(2025年) | ||

| 2億USD(2025年) | 地域コンサルタントA | シリアルのみのスコープに加え改修モジュール売上が価値を膨らませる |

| 52億7,000万USD(2025年) | グローバルコンサルタントB | 世界収益をイタリアに再マッピングし NAND 代替品を含む |

この比較は、Mordorの厳格な国境界、変数ミックス、年次更新が、意思決定者が明確なインプットと再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

イタリア NOR フラッシュ市場の現在の規模と2031年までの予測値は?

市場は2026年に7,541万USDであり、2026年~2031年にかけてCAGR 4.60%を反映して2031年までに9,442万USDに達すると予測されています。

イタリアで最も急速に拡大しているインターフェースセグメントはどれですか?

オクタルおよびxSPI NOR フラッシュは最も高い成長を示し、自動車OEMがOTAアップデート帯域幅を加速するにつれ2031年にかけてCAGR 9.60%と予測されています。

2025年のシェアが低いにもかかわらず、パラレル NOR が採用を拡大している理由は何ですか?

安全性重視の自動車コントローラーは確定的なブート時間を必要とし、パラレル NOR はシリアル形式よりもISO 26262レイテンシ制約をより良く満たし、CAGR 7.40%を牽引しています。

トランジツィオーネ4.0インセンティブは産業需要にどのような影響を与えますか?

強化された減価償却ルールにより、メーカーは適格ハードウェアの最大130%を償却でき、シリアル NOR フラッシュを組み込むPLCおよびゲートウェイのアップグレードを促進しています。

バッテリー駆動の二輪車に好まれる電圧クラスはどれですか?

1.8ボルトおよび新興の1.2ボルト NOR フラッシュはエネルギー消費を最大70%削減し、UN R155準拠を追求するコネクテッドオートバイおよびスクーターに理想的です。

イタリアにおける NOR フラッシュの国内供給を妨げているものは何ですか?

フロントエンドファブの高コストと現地メモリウェーハ工場の欠如により、国はアジアのファウンドリへの依存を続け、リードタイムが長期化し、バイヤーは為替変動にさらされています。

最終更新日: