米国NORフラッシュ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

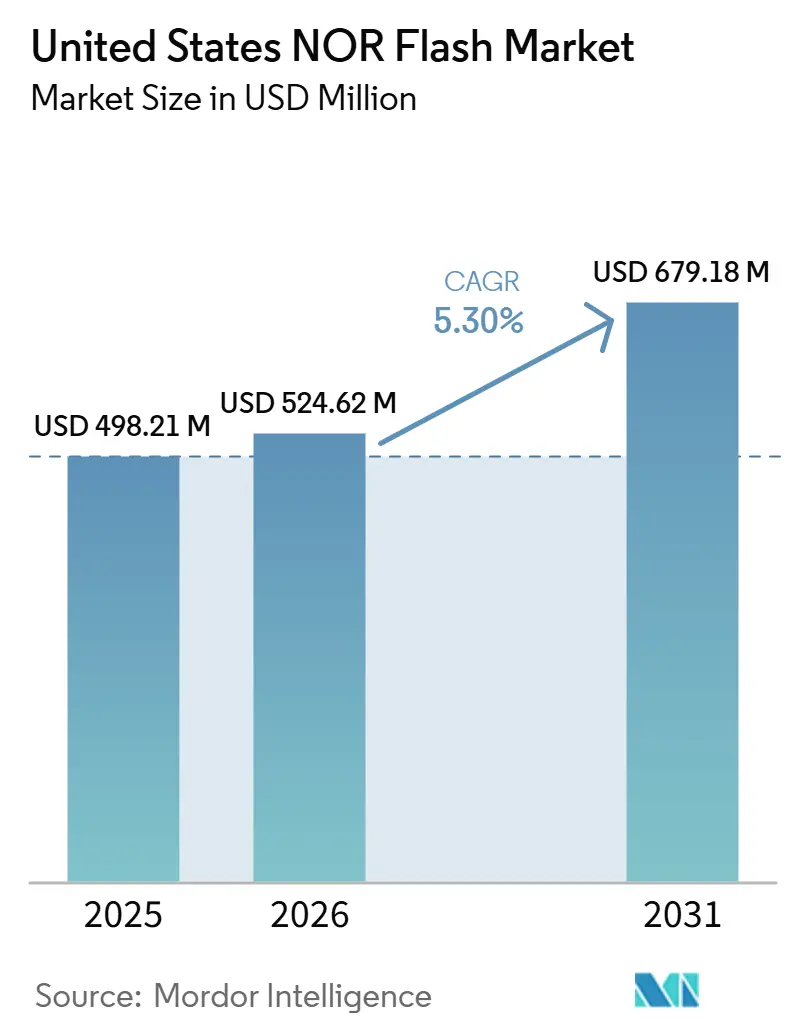

| 市場規模 (2026) | 524.62 百万米ドル |

| 市場規模 (2031) | 679.18 百万米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

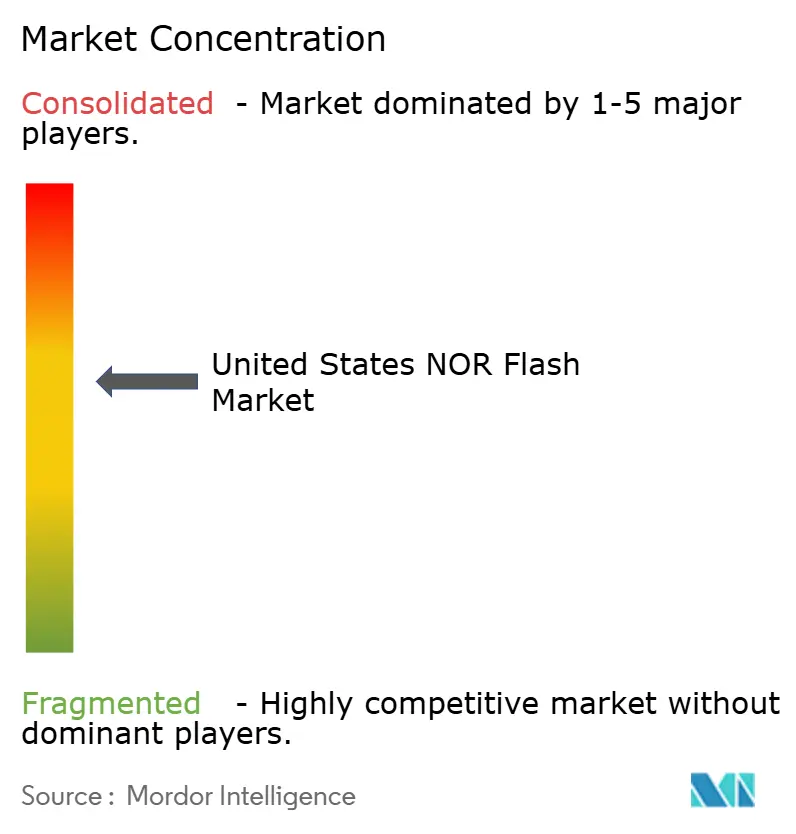

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国NORフラッシュ市場分析

米国NORフラッシュ市場規模は2025年にUSD 4億9,821万に達し、2026年のUSD 5億2,462万から2031年にはUSD 6億7,918万に成長すると推定されており、予測期間(2026年~2031年)のCAGRは5.3%です。国内半導体生産能力に対する連邦政府のインセンティブの拡大、厳格な自動車機能安全規制、および高信頼性コードストレージへの移行が相まって、収益構成をコンシューマーデバイスから自動車、航空宇宙、産業制御へとシフトさせています。自動車ドメインコントローラーは現在、無線ファームウェア冗長性をサポートするために高密度シリアルNORを指定しており、5G小型セル無線ユニットは周期的なハンドセット販売に依存することなく需要を増幅させる新たな中量ソケットを生み出しています。成熟ノードの生産能力の大部分が依然として台湾および日本の200mmラインに集中しているため、供給動向は逼迫した状態が続いており、既存ベンダーはインスタントブートおよび放射線耐性がプレミアムを要求するニッチ市場において価格決定力を行使できています。プロセスガス価格の変動性およびアナログICとのウェーハ競争がマージンを抑制する一方、ベンダーのロードマップはビット成長を上回るペースで平均販売価格を引き上げるセキュリティ機能をますます重視しています。

主要レポートのポイント

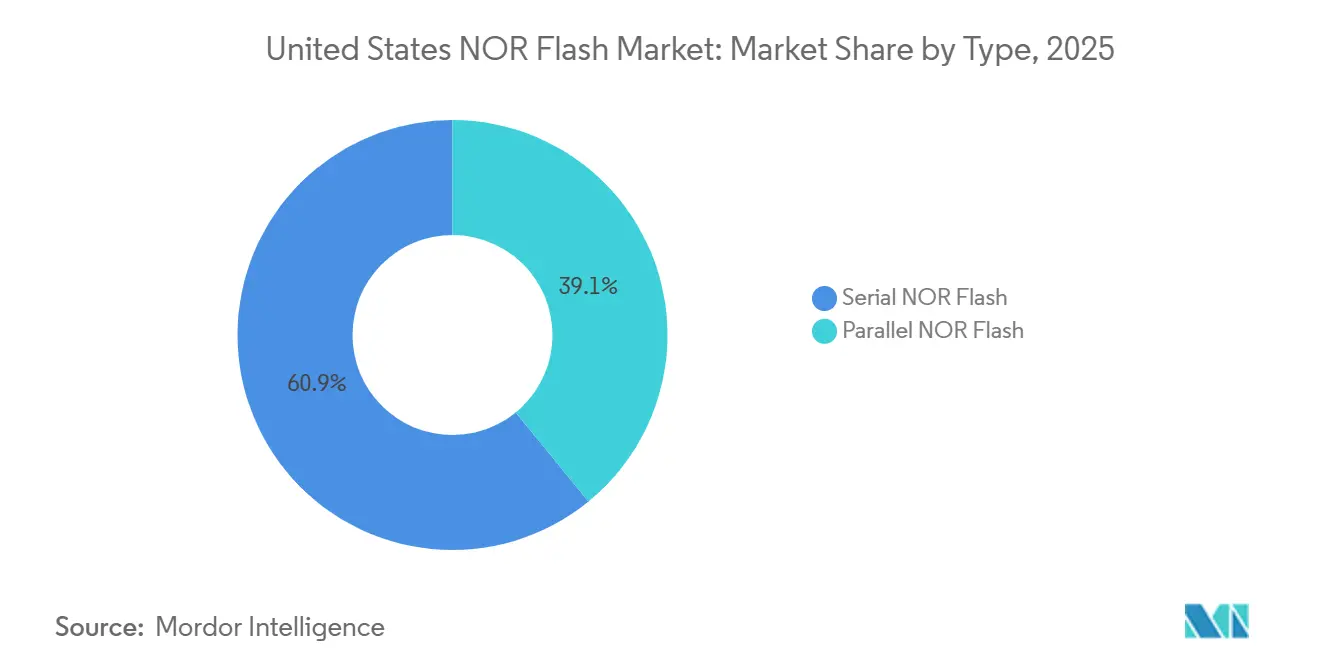

- タイプ別では、シリアルNORフラッシュが2025年に60.9%の収益シェアで米国NORフラッシュ市場をリードし、2031年までに7.8%のCAGRで拡大すると予測されています。

- インターフェース別では、クアッドSPIが2025年に米国NORフラッシュ市場シェアの46.2%を占め、オクタルおよびxSPIが2031年までに最速の10.6%のCAGRを記録しました。

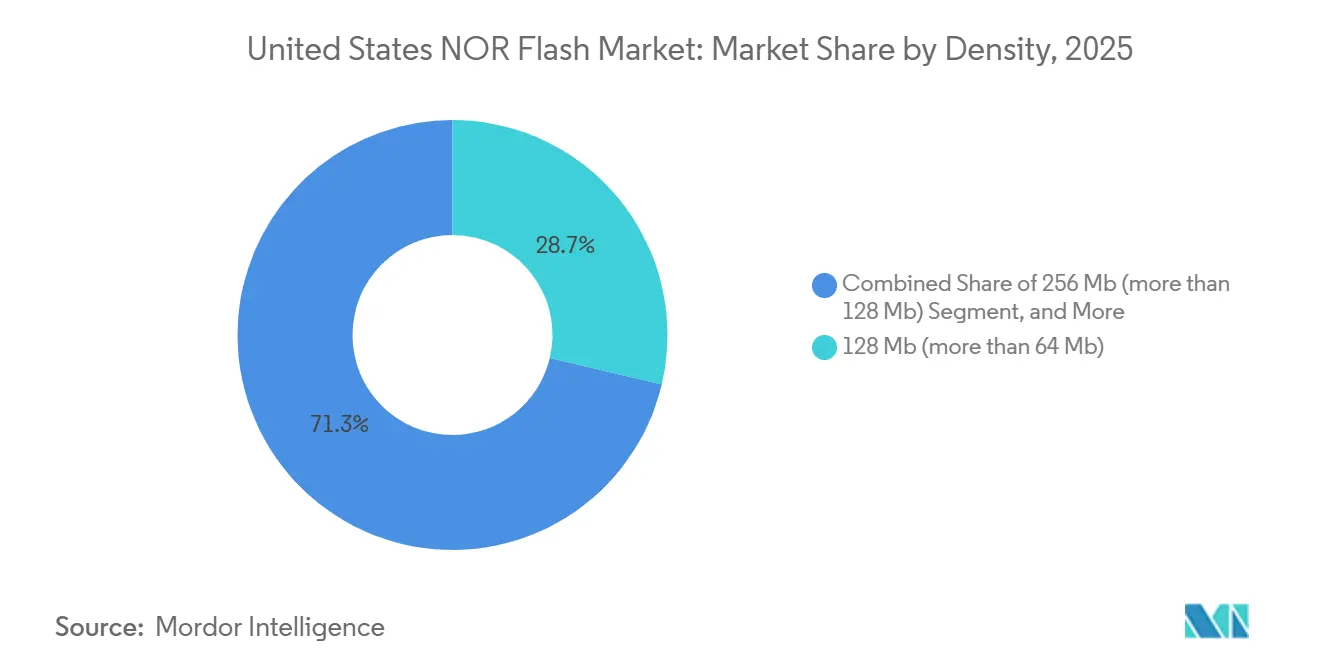

- 密度別では、128メガビット層が2025年に米国NORフラッシュ市場の28.7%を占め、256メガビット以上の密度は11.4%のCAGRで拡大しています。

- 電圧別では、3Vクラスが2025年に米国NORフラッシュ市場の44.1%を占め、1.8Vクラスの密度は9.8%のCAGRで拡大しています。

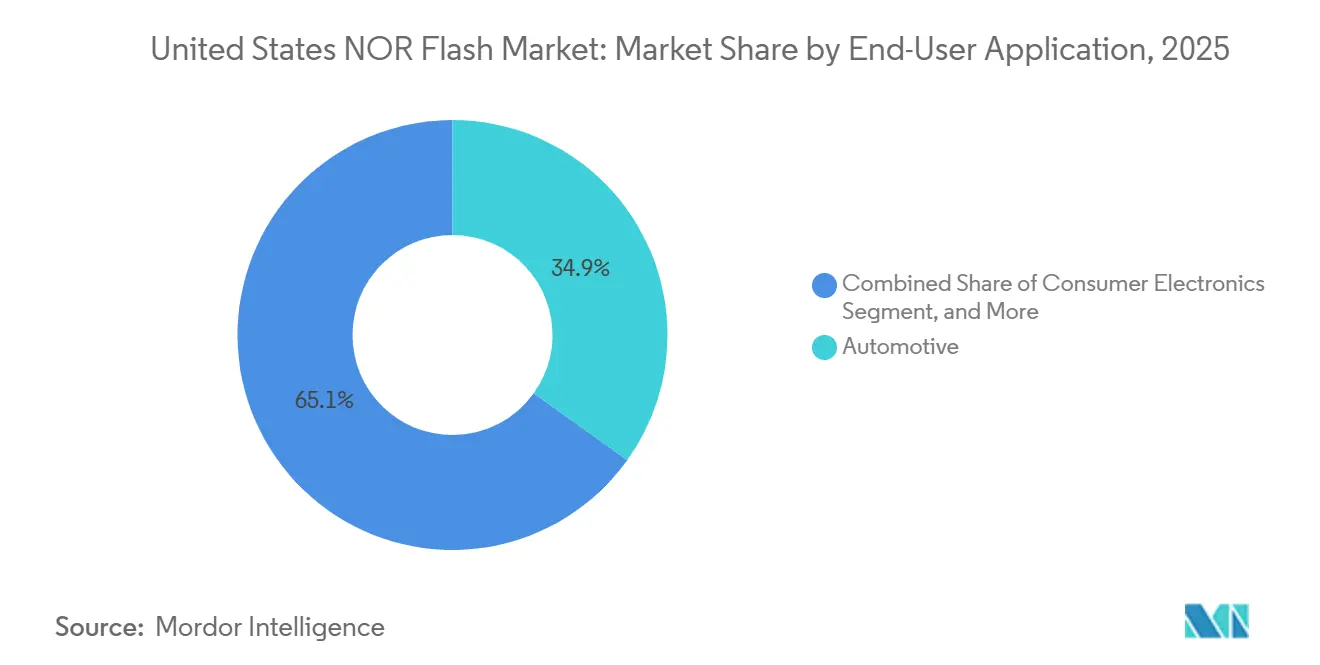

- エンドユーザーアプリケーション別では、自動車が2025年に米国NORフラッシュ市場収益の34.9%を占め、10.8%のCAGRで成長し、他のすべてのセグメントを上回りました。

- プロセステクノロジーノード別では、55nmが2025年に米国NORフラッシュ市場規模の31.7%を占め、28nm以下が11.2%のCAGRで加速し、他のすべてのセグントを上回りました。

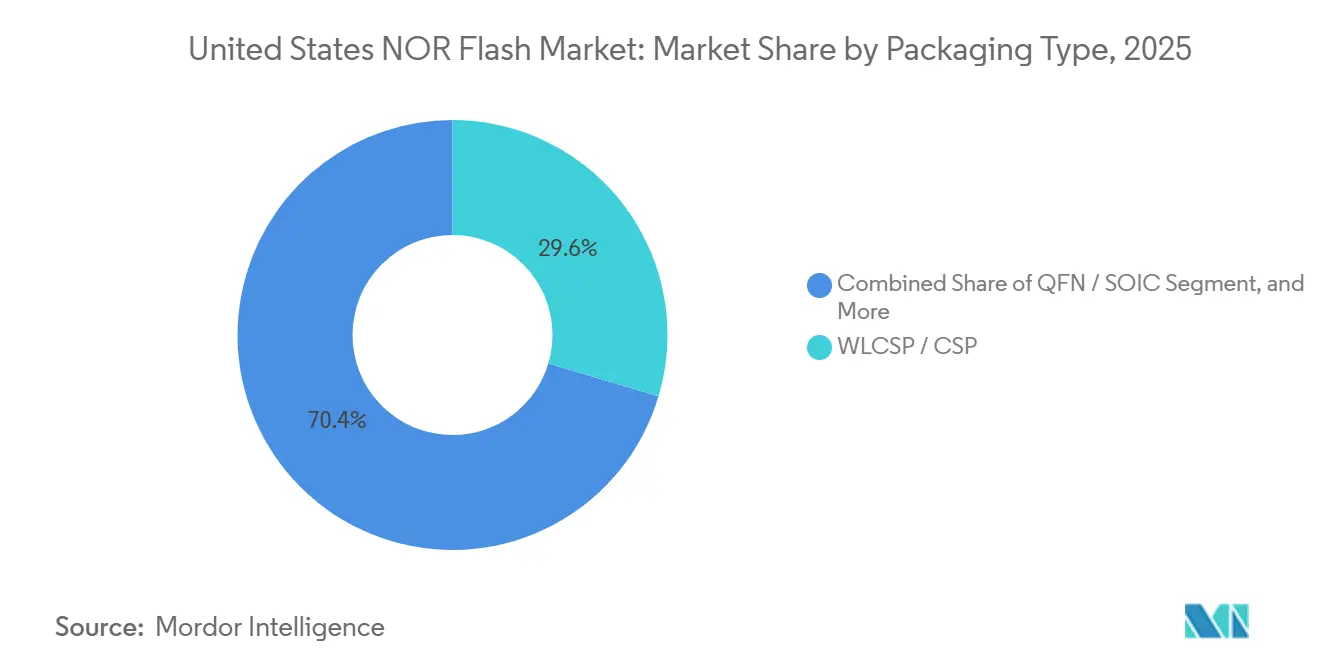

- パッケージングタイプ別では、WLCSP/CSPが2025年に米国NORフラッシュ市場規模の29.6%を占め、9.4%のCAGRで加速し、他のすべてのセグメントを上回りました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国NORフラッシュ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 米国ADASおよび機能安全ECUにおける高信頼性NOR需要の急増 | +0.9% | ミシガン州自動車回廊および南西部EVハブに集中した全国規模 | 中期(2~4年) |

| CHIPSおよびサイエンス法のインセンティブによる国内NOR製造の加速 | +1.2% | アリゾナ州、ニューヨーク州、テキサス州 | 長期(4年以上) |

| 5G mmWave基地局の急速な展開によるNORコードストレージ需要の促進 | +0.7% | 北東部および西海岸の都市市場 | 短期(2年以内) |

| 過酷な米国環境における産業用IoT展開でのインスタントブートメモリの必要性 | +0.6% | 南部の石油・ガス、中西部製造業、公益事業 | 中期(2~4年) |

| 放射線耐性NORを必要とする国防総省の航空宇宙・防衛近代化 | +0.5% | カリフォルニア州、テキサス州、アリゾナ州、バージニア州 | 長期(4年以上) |

| セキュアブート向け外部NORを標準化するオープンソースRISC-V MCUエコシステムの台頭 | +0.4% | カリフォルニア州のデザインハブおよび北東部の研究開発回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

米国ADASおよび機能安全ECUにおける高信頼性NOR需要の急増

レベル2+およびレベル3自律走行を展開している自動車メーカーは、ISO 26262 ASIL-Dを満たすフラッシュを必要とています。InfineonのSemperファミリーはその認証を取得し、Tier 1サプライヤーが冗長レイヤーを削減しながらも決定論的ブートを保証できるようにしました。[1]Infineon Technologies、「Semper NORフラッシュ安全ポートフォリオ」、infineon.com ゾーナルアーキテクチャは多数の小型ECUを高性能コントローラーに統合し、ゾーンあたりの密度ニーズを128Mb~512Mbに引き上げています。テキサス州で生産されるTeslaのAI5プラットフォームは、安全クリティカルなファームウェアを分離するために外部シリアルNORに依存しており、複数年にわたる供給契約はすでに2029年モデルイヤーまで延びています。これらの要因が相まって、シリアルNORはEV生産立ち上げのクリティカルパスに位置づけられています。

NORコードストレージ需要を牽引する5G mmWave基地局の急速な展開

2025年7月までに、CHIPSは40プロジェクトにわたってUSD 364億を拠出し、その4分の3がアリゾナ州、ニューヨーク州、テキサス州に集中し、自動車および防衛クラスター近くにメモリ対応ファブを固定しています。[2]米国政府説明責任局、「半導体:米国サプライチェーン強化のために資金提供されたプロジェクトに関する情報」、gao.gov 地域補助金はアジア生産とのコスト格差を縮小し、AmkorのピオリアWLCSPラインは自動車メーカーにITAR準拠のパッケージングオプションを提供しています。ウェーハ生産開始は2028年まで大幅には増加しませんが、顧客はすでに将来の生産能力を確保するテイク・オア・ペイ注文を行っており、国内調達サプライチェーンへの信頼を示しています。

耐放射線NORを必要とする国防総省の航空宇宙・防衛近代化

全国的なCバンドおよびmmWave展開により、通信事業者は数千の小型セルを追加せざるを得なくなっており、各セルにはFPGA設定およびセキュアファームウェア用に64Mb~256MbのシリアルNORが組み込まれています。EricssonおよびNokiaは屋上の熱サイクルに耐えるために自動車グレードの部品を指定しており、コンシューマーWi-Fiルーターと比較して平均販売価格を引き上げています。[3]連邦通信委員会、「5Gスペクトルリソース」、fcc.gov インフラ投資・雇用法に基づくブロードバンド資金はこの展開を2028年まで延長し、安定した非周期的な需要の流れを確保しています。

即時起動メモリを必要とする過酷な米国環境における産業用IoT展開

石油掘削装置、変電所、および製造ラインはミリ秒単位での決定論的ブートを必要としており、これはDRAMシャドウイングなしにエクスキュート・イン・プレースNORが提供します。Rockwell AutomationおよびSchneider Electricは予知保全ゲートウェイにおいてワイド電圧NORを検証し、-40°C~+125°Cサイクルにわたる15年間の耐久性を確認しました。エネルギー省の耐障害性補助金は公益事業の採用を加速させ、産業用IoTを自動車および通信に次ぐ需要の第三の柱として確立しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 28ナノメートルノードを超えるSPI-NANDに対する高い製造コスト | -0.8% | グローバルコンシューマーおよび通信市場 | 短期(2年以内) |

| 高密度NOR供給を制約する国内300ミリメートル生産能力の不足 | -0.7% | アリゾナ州およびニューヨーク州 | 長期(4年以上) |

| MCUにおける代替コードストレージとしての組み込みMRAMおよびRRAMの採用 | -0.6% | 自動車および産業設計センター | 中期(2~4年) |

| コスト予測不能性を高める重要プロセスガス供給(ネオン、フッ素)の変動性 | -0.5% | 米国内すべてのファブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内NOR製造を加速するCHIPSおよびサイエンス法のインセンティブ

SPI-NANDは28nmテクノロジーにおける1Gb密度でMbあたり約USD 0.015のコストを達成しており、Mbあたり USD 0.05以上に留まるNORと比較してより経済的な選択肢となっています。この大きなコスト差は、ブートレイテンシが重要な要素でないアプリケーションを中心に、コスト重視のOEMをSPI-NANDへの移行に促しています。ファウンドリーは高マージンのロジック生産をますます優先しており、NORは旧式の製造設備に限定されています。この旧式設備はNANDが享受するスケールエコノミーの優位性を欠いており、コスト格差をさらに拡大させています。その結果、NORテクノロジーはコスト効率の面で競争に苦しんでおり、特に高密度アプリケーションにおいてその傾向が顕著です。

アリゾナ州の新しい半導体ファブは、成熟ノードメモリ生産よりも3nmや2nmなどの先端ロジックノードに主に焦点を当てています。その結果、256Mbから1GBに及ぶ高密度NORメモリは十分な生産能力の確保に課題を抱えています。これらの製品はアジアの限られた200mmウェーハ生産能力をめぐって競争しなければならず、その生産能力はすでに逼迫しています。地政学的混乱はこれらの供給制約をさらに悪化させ、生産量をさらに制限する可能性があります。エンドユーザーアプリケーションの健全な成長にもかかわらず、制約された供給環境は高密度NOR市場にとって重大な課題をもたらしています。[4]台湾積体電路製造、「アリゾナファブロードマップ」、tsmc.com

28nmを超えるノードにおけるSPI-NANDに対する高い製造コスト

先進的なフォトリソグラフィーにより、NORのビットあたりコストが競合するSPI-NANDを30~40%上回り、コスト重視のコンシューマーデバイスにおける価値提案が侵食されています。ファウンドリーはまた、より高い収益密度を約束するDRAMおよび3D-NANDラインを優先しており、NOR向けのウェーハ割り当てが逼迫しています。より多くのコンシューマーガジェットがECCサポートを備えた低コストNANDへのファームウェアストレージ移行を進めるにつれて、64Mbit以下のNORのユニット数量が停滞し、価格弾力性の高いセグメントでの上昇余地が制限されています [3]IEEE電子パッケージング学会、「テスト技術章」、ieee.org 。

MCUにおける代替コードストレージとしての組み込みMRAM/RRAMの採用

28nm MRAMおよび22nm RRAM IPのファウンドリー利用可能性により、MCUベンダーはオンダイに不揮発性ブロックを統合し、PCB面積を削減してスタンバイ電力を低下させることができます。EversipinのEM064LXおよびEM128LXは、–40°Cから+125°Cにわたって35nsの書き込みサイクルを実証しており、自動車および航空宇宙ボードにおける個別の64Mbitシリアルに直接挑戦しています。自動車OEMがよりグリーンなBOMを目指すにつれて、組み込みNVMの採用が加速し、マイクロコントローラー中心の設計における中密度スタンドアロンNORを徐々に置き換えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:自動車およびIoTに支えられたシリアルの優位性

シリアルNORフラッシュは2025年に米国NORフラッシュ市場シェアの60.9%を占め、自動車OEMがボードサイズを削減するためにかさばるパラレルデバイスをクアッドおよびオクタルバリアントデバイスに置き換えるにつれて、そのリードは拡大しています。この傾向はベンダーがプレミアムマージンでセキュアブート機能をアップセルできるようにすることで米国NORフラッシュ市場を強化しています。パラレルNORは、15年間のフォームフィットファンクションコミットメントがスペース制約を上回る防衛用放射線耐性設計およびレガシー産業コントローラーに引き続き対応しています。したがってベンダーは両インターフェースをデュアルソースしていますが、ボリューム成長とロードマップ投資は明らかにシリアル部品を優先しており、米国NORフラッシュ市場規模全体が拡大する中でもパラレルの収益は横ばいを維持しています。

第2世代シリアル部品は400MB/sでのエクスキュート・イン・プレースおよびAES-256暗号化を提供し、ゾーナルECUがDRAMステージングなしに直接Linuxイメージをロードできるようにしています。RISC-V MCUが普及するにつれて、スタートアップ企業はその幅広いツールチェーンサポートのためにシリアルNORを選択し、パラレルをさらに周辺化するエコシステム効果を強化しています。その結果、シリアルNORは自動車メーカー、産業用IoT、および5Gインフラの戦略的要となり、パラレルNORはレガシー収穫の役割を担うようになっています。

インターフェース別:オクタルおよびxSPIが高性能層を獲得

クアッドSPIは2025年に収益の46.2%を獲得しましたが、オクタルおよびxSPIは10.6%のCAGRでより速く成長しています。この成長は、冗長ファームウェアイメージを効率的にロードするために400MB/sの帯域幅を必要とする集中型自動車コントローラーへの需要増加によって牽引されています。この移行は、設計者がビットあたりのコストよりも速度と決定論的読み取りを優先するにつれて、米国NORフラッシュ市場の高マージンセグメントを拡大しています。シングルおよびデュアルSPIはコスト重視のコンシューマーセグメントに徐々に追いやられており、クアッドSPIは中間レンジの標準として残っています。一方、オクタルSPIはその優れた性能能力により、プレミアムな選択肢として台頭しています。

オクタルデバイスは現在、以前はパラレルバスに限定されていた差動シグナリングやECCなどの高度な機能を組み込んでいます。JEDECのxSPI 2.0仕様はスループットをさらに向上させ、低ピン数パッケージの利点を維持しながらPCIe Gen2レベルに近づけています。この開発により、かつてパラレルインターフェースの使用を正当化していた性能ギャップが大幅に縮小されました。OEMが2028年モデルイヤーに向けてコントロールユニットを再設計する準備を進める中、xSPIの採用は加速すると予想されます。この傾向はxSPIを高信頼性アプリケーションの主要ブート標準として位置づけ、その市場ポジションを強固にしています。

密度別:ソフトウェアの肥大化の中で256メガビット以上セグメントが成長をリード

128Mb層は2025年に28.7%のシェアを維持しましたが、LinuxベースのインフォテインメントスタックおよびADASセンサーフュージョンがより大きなファームウェアパーティションの必要性を高め、256MB~1GBの容量への需要を押し上げています。この高密度へのシフトは、平均販売価格の上昇がより大きなダイサイズに関連するペナルティを上回るにつれて、米国NORフラッシュ市場規模を押し上げています。一方、特に8Mb以下の低密度部品は、マイクロコントローラー内の組み込みMRAMが64Mb以下の外部コードストレージの必要性を排除するにつれて減少しています。この傾向は、高度なアプリケーションにおける高密度ソリューションへの高まる選好を浮き彫りにしています。

新しいリソグラフィの進歩に依存せずにギガビット容量を達成するために、ベンダーは単一のBGAまたはWLCSPパッケージ内に2つの512Mbダイを積層しています。このアプローチにより、成熟した55nmプロセスが自動車認定基準を維持しながら引き続き関連性を保つことができ、これは自動車アプリケーションにおける信頼性の維持に不可欠です。さらに、この戦略は組み込み代替品による低端ソケットの侵食に対する防衛策として機能します。その結果、市場はユニット成長よりも密度によって牽引されるシフトを経験しており、密度主導のミックスシフトが2031年までの主要な収益ドライバーとして位置づけられています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

電圧別:自動車の低消費電力化移行に伴う1.8ボルトデバイスの台頭

3ボルトNORは2025年に収益の44.1%を占めましたが、EVメーカーがスタンバイ電力のあらゆるミリワットを追求するため、1.8Vデバイスは9.8%のCAGRで成長しています。この移行は、低電圧バリアントがより小型のブースター回路と改善されたEMIマージンを特徴とするため、米国NORフラッシュ市場のプレミアム層を押し上げています。ワイド電圧1.65V~3.6V部品は、レガシーコントローラーと新しいセンサーを混在させるレトロフィット産業ボードに引き続き使用され、中量ニッチを安定させています。

GigaDeviceの1.2Vオクタルファミリーは、フラッシュレギュレーターの余裕がほとんどないカメラおよびレーダーモジュールをターゲットとしており、サポートチップセットがより低いI/Oレールを中心に標準化されれば1.8V以下が拡大することを示唆しています。したがって、電圧セグメンテーションはモビリティおよびエッジコンピューティング全体にわたるプロセスのスケーリングと消費電力削減の要請の両方を反映しています。

エンドユーザーアプリケーション別:自動車セグメントが他のすべてを上回る

自動車は2025年収益の34.9%を占め決定論的読み取りレイテンシと長いデータ保持を優先するISO 26262規格に牽引されて10.8%のCAGRを経験しました。ゾーナルECUの採用により、複数の32Mb部品が単一の256Mb~512MbセキュアNORチップに置き換えられ、車両あたりのドル含有量が大幅に増加し、サプライヤー関係が強化されました。通信機器は第2位にランクされ、収益の28.3%を占め、5Gマクロおよび小型セルネットワークの拡大に支えられています。これらのネットワークはフェイルセーフアップデートを確保するためにデュアル128Mbデバイスを組み込むことが多く、このセグメントの需要をさらに押し上げています。

産業セクターは第3位にランクされ、収益の21.7%を占め、公益事業および石油・ガス産業からの安定した需要があります。このセクターは過酷な環境での信頼性を確保するために、高密度よりも拡張温度グレードを優先しています。コンシューマーエレクトロニクスは収益の10.4%を占め、スマートフォンがSPI-NANDまたはUFSテクノロジーをますます採用するにつれて、PCのBIOSチップが主要なボリュームドライバーとして残っています。航空宇宙・防衛は市場の4.7%に過ぎませんが、放射線硬化コンポーネントに関連する高いプレミアムにより、ビットあたりの利益が大きくなっています。このセグメントは、その特殊な要件と高い参入障壁により、新興の中国競合他社から保護されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

プロセステクノロジーノード別:コストの逆風にもかかわらず28nm以下が台頭

55nmノードは31.7%のシェアを占め、歩留まり、コスト効率、および自動車アプリケーションでの確立された使用実績のバランスの取れたトレードオフを提供しています。このノードはその信頼性と既存の自動車規格との互換性から引き続き人気の選択肢となっています。しかし、28nm以下のノードはメーカーが先進リソグラフィ技術を採用するにつれて11.2%のCAGRを経験しています。これらの技術はチャージトラップセルに依存することなく、アクティブ消費電力を削減し密度を高めるのに役立ちます。2026年1月、United MicroelectronicsおよびSilicon Storage Technologyは28nmの組み込みSuperFlashで自動車グレード1認定を取得し、このノードのディスクリート移行への有効性をさらに検証し、自動車セクターでの採用を拡大しました。

90nm以上などの旧式ノードは、防衛用放射線耐性アプリケーションや長期産業代替品などのニッチ市場に引き続き対応しています。しかし、ファウンドリーが200mmラインをSiCパワーデバイスの製造にシフトするにつれて、その生産能力はますます制約されています。このシフトはパワーアプリケーションにおけるSiCテクノロジーへの高まる需要を反映しており、旧式ノードの可用性を制限しています。その結果、プロセステクノロジーのセグメンテーションは純粋な経済的考慮よりもアプリケーションの重要性によってより大きく影響されるようになっています。さらに、多くのアプリケーションでは、生のダイサイズの最小化よりも機能豊富なセキュリティブロックの組み込みが優先事項となっています。

パッケージングタイプ別:WLCSPが自動車およびウェアラブルで拡大

WLCSPは2025年収益の29.6%を占め、9.4%のCAGRで成長しました。これは主にADASカメラやスマートウォッチなどのアプリケーションにおけるゼロスタンドオフ統合を可能にする能力によるものです。このパッケージングテクノロジーはそのコンパクトなサイズと効率性からますます好まれており、現代の電子デバイスに理想的です。さらに、その採用の拡大はコンシューマーエレクトロニクスにおける小型化コンポーネントへの需要と一致しています。このテクノロジーの先進製造プロセスとの互換性はその市場成長をさらに支えています。ピオリアのAmkorの新ラインはITAR準拠のWLCSPを提供し、リードタイムの短縮とCHIPSの国内回帰目標との整合にも貢献しています。

クアッドフラットノーリードパッケージは38.7%の市場シェアを維持しており、産業顧客が複数のリワークサイクルに耐えられるガルウィングパッケージを引き続き好んでいます。このパッケージングタイプは耐久性と組み立てやすさを必要とするアプリケーションにとって信頼性の高い選択肢であり続けています。一方、ファインピッチBGAは市場の24.1%を確保しており、信号完全性が重要な高密度自動車コントローラーへの適合性によって牽引されています。これらのパッケージへの需要は自動車エレクトロニクスの進歩と車両システムの複雑化の増大によってさらに支えられています。これらのパッケージングテクノロジーは合わせて多様な業界ニーズに対応し、安定した市場成長を確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地理的分析

西部地域が米国NORフラッシュ市場をリードしており、カリフォルニア州のデザインエコシステムとアリゾナ州の数十億ドル規模のファブクラスターによって牽引されています。TSMCおよびIntelの投資により、ほとんどのNORウェーハが依然としてアジアから輸入されているにもかかわらず、先端ロジックの専門知識がフラッシュサプライヤーに近づいています。この地域はEDA、IP、およびAIアクセラレーターチームが集積しており、デザインウィン段階で自動車SoCおよびデータセンターボードにシリアルNORを統合しています。この相乗効果は自己持続的な地域ループを生み出し、イノベーションと市場成長を促進しています。さらに、西部の確立されたインフラと熟練した労働力がNORフラッシュ市場でのリーダーシップをさらに強固にしています。

南部は市場で最も急成長している地域です。テキサス州はEVギガファクトリー、SamsungのTaylorファブ、およびハイパースケールデータセンターを組み合わせたハブとして台頭しています。TeslaのゾーナルECUおよびOracleのエッジAIクラスターはインスタントブートフラッシュに大きく依存しており、この地域のクロスインダストリー調達を押し上げています。低電力コストや広大な土地などの州レベルの優位性がサプライヤーを引き付け、ウェーハ生産、OSAT、およびシステム統合を含む統合オペレーションを確立させています。単一の物流回廊内でのこの戦略的バンドリングは、南部をNORフラッシュ市場拡大の主要プレイヤーとして位置づけています。

北東部はGlobalFoundriesのMaltaラインおよびMicronの野心的なClayプロジェクトによって牽引されています。この地域の大学と防衛研究所の密なネットワークは放射線耐性およびセキュアブートテクノロジーの研究開発を促進し、高信頼性フラッシュIPのニッチセンターとなっています。特殊アプリケーションへのこの注力は先進NORフラッシュソリューションへの安定した需要を確保しています。一方、中西部はオハイオ州の新興ファブとミシガン州のTier 1サプライヤーを活用して市場に貢献しています。しかし、中西部は成熟ノードウェーハについて他の地域に依存したままです。全体として、地理的分布はより広い国内回帰トレンドを反映しており、政策、電力価格、および産業基盤が収束してNORフラッシュサプライチェーンを再形成しています。

競争環境

収益集中度は中程度であり、上位5社のInfineon、Micron、Winbond、Macronix、およびGigaDeviceが米国NORフラッシュ市場の約65%を支配しています。これらの企業は確立された専門知識、堅牢なサプライチェーン、および厳格な業界認証への準拠によって市場を支配しています。中国の新規参入者は特にTier 2通信機器において競争力のある価格設定で市場を混乱させようとしています。しかし、自動車および防衛などのセクターは引き続きISO 26262、ITAR、およびQML認定を持つ確立されたプレイヤーを好んでいます。競争環境は変化しており、イノベーションは密度だけでなくハードウェアルートオブトラストおよびセキュアアップデートプロトコルに焦点を当てるようになっています。この戦略的転換により、既存プレイヤーは差別化された製品を提供しながらマージンを維持できます。

WinbondのASIL-D認定W35TオクタルファミリーおよびマクロニクスのArmorBootは、セキュリティ中心のイノベーションへの業界の移行を例示しています。これらの進歩は重要なアプリケーションにおけるセキュアで信頼性の高いフラッシュメモリへの高まる需要に対応しています。MicronによるPowerchipのファブの2026年1月のUSD 18億での買収は、その垂直統合能力をさらに強化しています。しかし、この動きは供給の安定性に影響を与える可能性のある地政学的リスクへのエクスポージャーも高めています。供給制約は依然として重大な課題であり、Winbondの2年間の売り切れ通知によって強調されており、長期的な割り当て保証の重要性を示しています。このような動態は価格の安定化を助け、一貫した供給を確保できるベンダーに報いています。

組み込みMRAMは、高い耐久性と速度を必要とするアプリケーションを中心に、低密度NORフラッシュへの潜在的な脅威として台頭しています。これに対抗するため、NORフラッシュベンダーはより広範なアプリケーションに対応する128Mb~1Gbの密度に焦点を移しています。さらに、製品価値を高め進化する顧客ニーズを満たすためにセキュアエレメント機能をバンドルしています。この戦略的再編により、ベンダーは自動車および産業セクターなどの特殊な高信頼性ニッチをターゲットにできます。コモディティ市場でのコンシューマーボリュームが縮小しているにもかかわらず、高マージンアプリケーションへの注力により、業界は平均粗利益率を40%以上に維持できています。このアプローチは変化する市場需要に適応しながら持続的な収益性を確保しています。

米国NORフラッシュ産業リーダー

Infineon Technologies AG

Micron Technology Inc.

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Winbondは、NOR、DRAM、およびSLC NANDポートフォリオ全体にわたる2年間の売り切れを発表し、USD 13億5,000万の新規生産能力への投資を約束しました。

- 2026年1月:MicronはPowerchipのP5 Tongluoキャンパスをアメリカドル18億で買収することに合意し、300mm DRAM生産能力を拡大しました。

- 2026年1月:SSTおよびUMCは28nm SuperFlash Gen 4組み込みNORで自動車グレード1を取得し、ディスクリート移行への道を開きました。

- 2025年12月:GAOはCHIPS法の助成金が19州にわたってUSD 364億に達することを詳述しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国NORフラッシュメモリ市場を、国内の民生用電子機器、通信ハードウェア、自動車制御ユニット、産業用オートメーションシステム、航空宇宙、および防衛設計向けに販売されるスタンドアロンのシリアルおよびパラレルNORチップから得られる年間収益として定義しています。

スコープの除外:NANDフラッシュ、相変化メモリ、MRAM/RRAM、およびマイクロコントローラやSoC内部に搭載される組み込みNORブロックは本調査の対象外です。

セグメンテーション概要

- タイプ別(金額、数量)

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別(金額)

- SPIシングル/デュアル

- Quad SPI

- OctalおよびxSPI

- 密度別(金額)

- 2メガビット以下のNOR

- 4メガビット以下(2MB超)のNOR

- 8メガビット以下(4MB超)のNOR

- 16メガビット以下(8MB超)のNOR

- 32メガビット以下(16MB超)のNOR

- 64メガビット以下(32MB超)のNOR

- 128メガビット以下(64MB超)のNOR

- 256メガビット以下(128MB超)のNOR

- 256メガビット超

- 電圧別(金額)

- 3Vクラス

- 1.8Vクラス

- ワイド電圧(1.65V~3.6V)

- その他 - 1.2Vクラス(および同様の1.8V以下)(2.5V、5Vなど)

- エンドユーザーアプリケーション別(金額、数量)

- コンシューマーエレクトロニクス

- 通信

- 自動車

- 産業

- その他のアプリケーション

- プロセステクノロジーノード別(金額)

- 90nm以上の旧世代

- 65nm

- 55nm(58nmを含む)

- 45nm

- 28nm以下

- パッケージングタイプ別(金額)

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、自動車ECUメーカーの調達マネージャー、民生機器ODM、米国防衛請負業者、ディストリビューター、およびファウンドリ/OSATエグゼクティブと構造化インタビューを実施しました。フォローアップ調査では、現行のASP帯域、在庫消化率、およびファブ稼働率の変動を把握し、デスクリサーチのギャップを解消して仮定のトライアンギュレーションを可能にしました。

デスクリサーチ

米国経済分析局の公開データセット、国際貿易委員会の出荷コード、および税関輸入記録を基盤として構築し、ユニットフローおよび平均申告価格を明らかにしました。技術的な手がかりは、半導体工業会のブリーフィング、JEDECインターフェースロードマップ、および車両向けSAE機能安全規格から得ました。企業の10-K、投資家向け資料、およびDow Jones Factivaのニュースは設備能力の変化のマッピングに役立ち、Questelの特許分析は今後の密度移行を示しました。記載されている情報源は例示であり、データ収集、検証、および明確化には多数の追加参考資料が活用されています。

市場規模の算定と予測

トップダウンモデルは米国の電子機器生産額を起点とし、NOR依存の普及率を適用した上で、輸出入の照合によって検証されます。ディストリビューターの売り込み数量にサンプリングされたASPを乗じたボトムアップの積み上げを一部採用し、合計値を微調整します。主要変数には、5Gベースステーションの設置数、ADASアタッチレート、SPIシェアの変化、平均ダイ密度、およびCHIPS法による国内ウェーハ着工数が含まれます。予測には多変量回帰とシナリオ分析を組み合わせて周期的な受注パターンを捉え、すべての仮定は専門家回答者によるストレステストを受けています。ニッチな軍用グレード部品に関するデータの欠落は、国防総省の予算支出に基づく3年移動平均によって補完されています。

データ検証と更新サイクル

アナリストは四半期決算、税関申告、およびSIA請求データに対して異常値チェックを実施し、差異が閾値を超えた場合は情報源に再確認を行います。各モデルはデュアルピアレビューを経て毎年更新され、工場火災、制裁措置、または大型合併などの重大なイベントが発生した場合には中間改訂が行われます。

米国NORフラッシュベースラインの信頼性が高い理由

異なる調査会社の推計値がしばしば乖離するのは、地理、メモリタイプ、または密度によって市場を独自の方法で区分し、更新頻度も不均一であるためです。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 498.21 million(2025年) | Mordor Intelligence | - |

| USD 1.20 billion(2023年) | Regional Consultancy A | 北米全体をカバーし、産業グレードのマイクロコントローラ向けNORを計上しているため、金額が過大評価されている |

| USD 400 million(2022年) | Trade Journal B | 256 Mb未満のSPI NORのみを追跡しており、自動車および防衛需要を除外している |

| USD 6.00 billion(2024年) | Industry Tracker C | NORとNANDおよび組み込みフラッシュを混在させ、グローバル売上を米国に再配分している |

この表は、スコープの拡張、製品ミックス、および年度のずれが合計値を大きく変動させる可能性を示しています。明確に定義された境界、トライアンギュレーションされた変数、および透明性のある年次サイクルに基づくことで、Mordor Intelligenceは意思決定者が自信を持って追跡・再現できる信頼性の高いベースラインを提供します。

レポートで回答される主要な質問

2026年の米国NORフラッシュ市場規模はいくらですか?

Mordor Intelligenceによると、米国NORフラッシュ市場規模は2026年にUSD 5億2,462万に達し、2031年までにUSD 6億7,918万に達する見込みです。

最も急成長しているアプリケーションセグメントはどれですか?

Mordor Intelligenceによると、自動車はISO 26262安全規制および無線アップデートアーキテクチャが決定論的NORフラッシュを優先するため、10.8%のCAGRで最も急成長しているセグメントです。

オクタルおよびxSPIインターフェースが注目を集めている理由は何ですか?

オクタルおよびxSPIは最大400MB/sの読み取り帯域幅と組み込みECCを提供し、ピン数を低く抑えながらゾーナルECUおよび5G無線のスループットニーズを満たしています。

CHIPS法は国内NOR供給にどのような影響を与ますか?

CHIPS資金はアリゾナ州、ニューヨーク州、テキサス州への新たなウェーハおよびパッケージング生産能力を誘導し、アジアの成熟ノードファブへの将来的な依存を低減し、サプライチェーンセキュリティを支援しています。

組み込みMRAMはすべての低密度NORを置き換えますか?

組み込みMRAMは一部のMCUにおいて64Mb外部NORを置き換えていますが、128Mbを超える密度はコスト、認定実績、およびエクスキュート・イン・プレース性能のためにディスクリートNORが依然として優位です。

高信頼性NOR分野をリードするベンダーはどこですか?

Infineon、Micron、Winbond、Macronix、およびGigaDeviceは、自動車グレード認定、セキュリティ機能、および長期供給契約を組み合わせることで高信頼性NORを支配しています。

最終更新日: