中国NORフラッシュ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

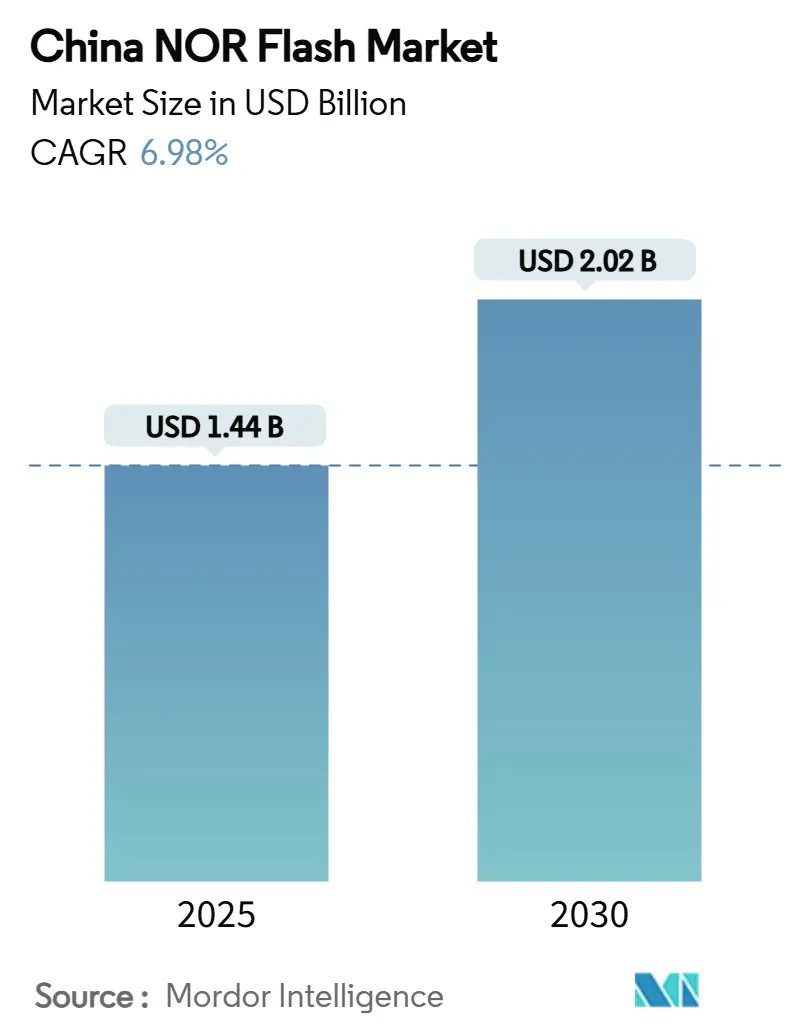

| 市場規模 (2025) | 1.44 十億米ドル |

| 市場規模 (2030) | 2.02 十億米ドル |

| 成長率 (2025 - 2030) | 6.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国NORフラッシュ市場分析

市場分析

中国NORフラッシュ市場規模は2025年に14億4,000万USDに達し、予測期間中に年平均成長率6.98%で成長して2030年までに20億2,000万USDに達する見込みです。成長の背景には、半導体自給自足に向けた北京の推進力、信創調達義務、および電気自動車・産業用IoT・プレミアムコンシューマーデバイスにおける国内需要の高まりがあります。国内サプライヤーはコストとパフォーマンスのバランスを取る55nmおよび65nmプロセスノードに注力することで付加価値を高めており、ハイブリッドシリアル・パラレル製品は高密度代替品との差を縮めています。広東省、江蘇省、安徽省の地域製造クラスターは、ISO 26262安全基準を満たす車載グレード部品の市場投入時間を加速させています。一方、スマートフォン、スマートEV、産業用システムのOEMは、過酷な条件下でも高速起動とコード整合性を維持するエグゼキュート・イン・プレースメモリを引き続き優先しており、より広範なメモリサイクルが軟化する局面においても中国NORフラッシュ市場の堅固なパイプラインを維持しています。

主要レポートのポイント

- 製品タイプ別では、シリアルNORが2024年の中国NORフラッシュ市場シェアの79.2%を占めました。シリアルNORフラッシュセグメントは最高のCAGR7.5%を記録する見込みであり、パラレルNORは2030年までにCAGR3.2%で拡大すると予測されています。

- インターフェース別では、SPIシングル/デュアルが2024年に45.1%の収益シェアでトップとなり、クアッドSPIは2030年までにCAGR7.1%で成長する見込みです。

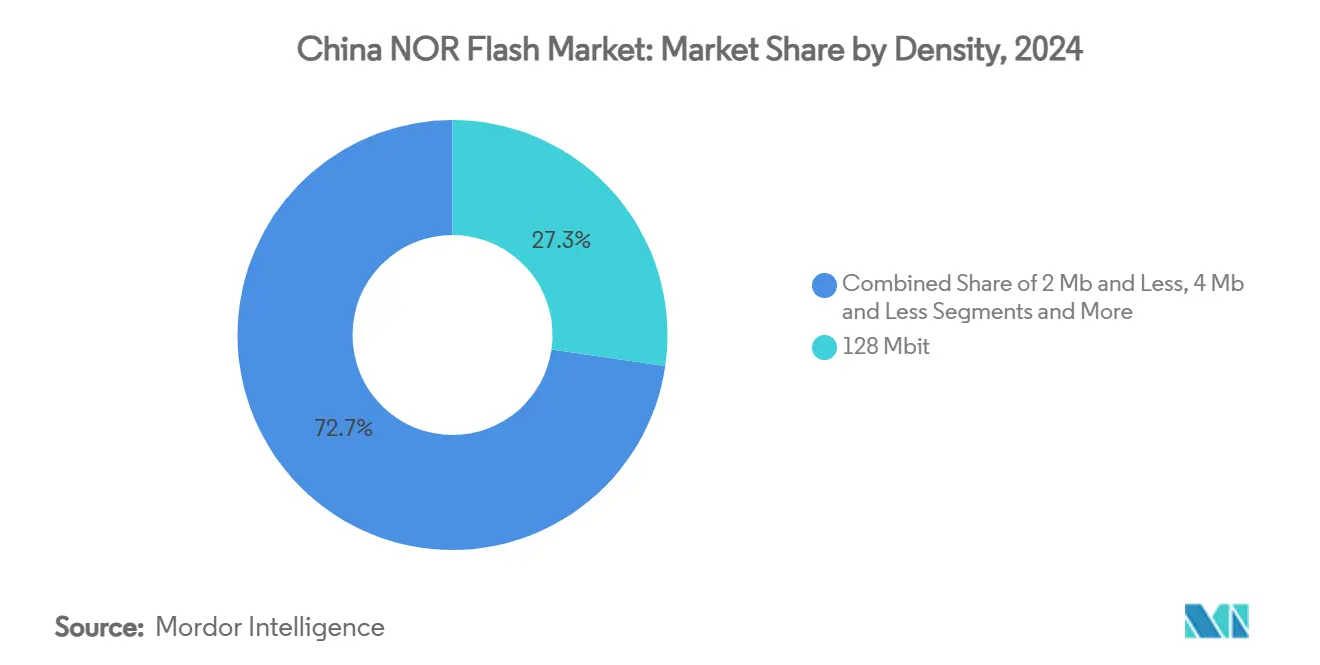

- 密度別では、128メガビットデバイスが2024年の中国NORフラッシュ市場規模の27.3%を占め、256メガビット超の密度はCAGR7.3%で上昇する見込みです。

- 電圧別では、3Vクラスデバイスが2024年の中国NORフラッシュ市場規模の53.2%のシェアを占め、2030年までにCAGR7.1%で拡大しています。

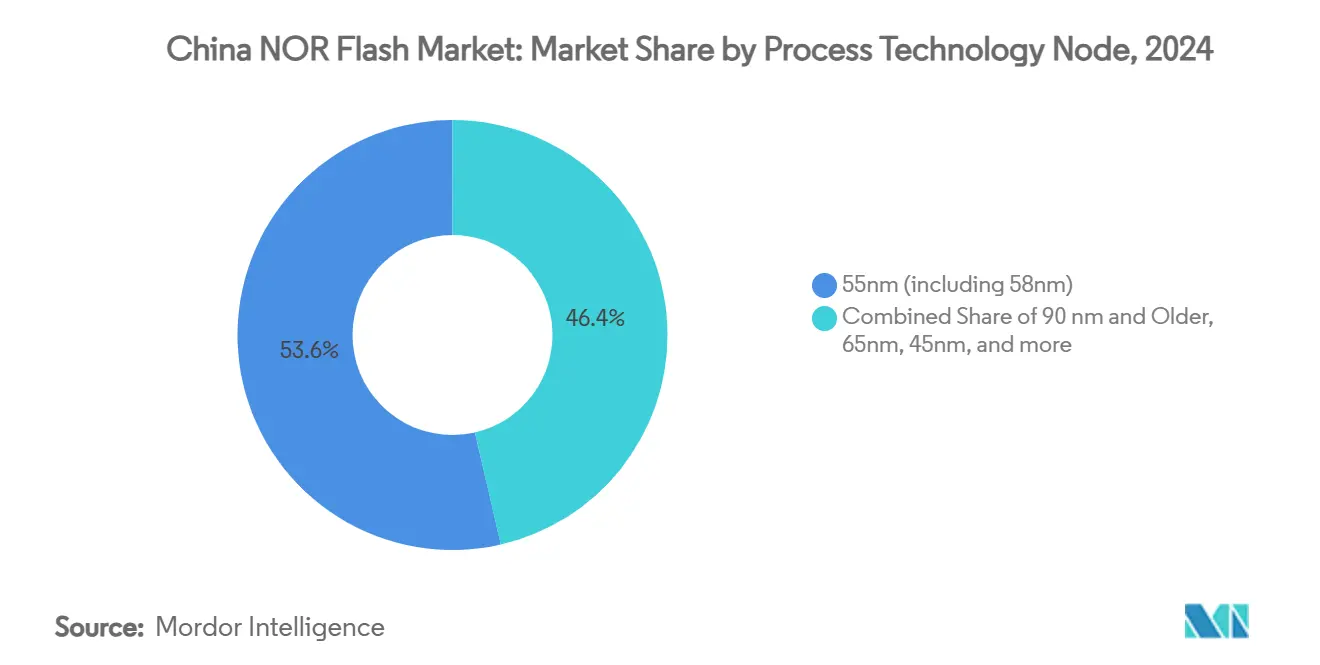

- プロセスノード別では、55nmが2024年収益の53.6%を占め、65nmノードは2030年までに最速のCAGR7.4%を示しています。

- パッケージ別では、QFN/SOICが2024年に41.6%の収益シェアを占め、年率7.2%の成長が見込まれています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2024年に47.9%の収益シェアでトップとなり、自動車アプリケーションは2030年までにCAGR7.8%で成長しています。

中国NORフラッシュ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル化の進展とデータ中心型アプリケーションの拡大 | +1.80% | 全国;北京、上海、深圳 | 中期(2~4年) |

| 中国製メモリを優遇する信創プログラム | +2.10% | 全国;政府および国有企業 | 長期(4年以上) |

| 広東省・安徽省におけるスマートEVハブの拡大 | +1.40% | 広東省、安徽省 | 中期(2~4年) |

| 強化されたNORを必要とするOLEDドライバーの急速な普及 | +0.90% | 沿岸部エレクトロニクスゾーン | 短期(2年以内) |

| 国内スマートフォンOEMからの需要急増 | +0.70% | 深圳、東莞、北京 | 短期(2年以内) |

| スマートビークルの進化 | +1.20% | 第1・第2層都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタル化の進展とデータ中心型アプリケーションの台頭

産業用IoTの展開、自治体のスマートシティプロジェクト、AIを活用したエッジデバイスにより、NORフラッシュはコモディティの地位からミッションクリティカルなインフラへと昇格しています。セキュアブートシーケンスとエグゼキュート・イン・プレースのコードストレージは、信頼性の高いフィールド運用を支え、監視カメラ、交通制御装置、電力グリッドセンサーにとって高性能シリアル部品を不可欠なものにしています。デジタルインフラパイロットへの政府の積極的な資金援助は認定サイクルを加速させ、国内サプライヤーの量産化までの時間を短縮しています。[1]CSIS、「半導体サプライチェーン制約レポート」、csis.org ファームウェアの整合性要件は、ブロックベースの代替品に対するNORのランダムアクセスの優位性をさらに強化しています。アプリケーションソフトウェアのフットプリントが拡大するにつれ、OEMは32メガビットから128メガビットデバイスへと移行し、起動速度を犠牲にすることなくシングルチップ設計を維持しています。フィールド機器における継続的なファームウェアのオーバー・ザ・エア更新は安定した買い替え需要を固定化し、中国NORフラッシュ市場の持続的な拡大を確保しています。

中国製メモリを優遇する政府「信創」調達プログラム

省庁全体のサーバー、PC、組み込みモジュールへの強制的なローカライゼーションが、国内NOR出荷量の構造的な増加を促進しています。第一層サプライヤーは複数年の供給契約を確保し、プロセスノードの改良を正当化する予測可能なファブ稼働率を提供しています。プログラムに組み込まれた高品質保証目標は、受入検査と信頼性試験のベンチマークを引き上げ、外国競合他社との歴史的なパフォーマンスギャップを縮小しています。調達規則は実質的に国内総需要の約3分の1を囲い込み、輸入浸透を制限するとともに、国内企業がセキュリティ強化型NORポートフォリオの差別化に向けた研究開発を割り当てることを可能にしています。予算の確実性により、サプライヤーはより長期の材料契約を交渉でき、より広範なメモリ市場の循環的な変動にもかかわらずウェハー投入価格を安定させています。信創は重要情報システムへの国内コンテンツを義務付けており、省庁向けの2026年、国有企業向けの2027年というコンプライアンス期限が設定されています。メモリは明示的に対象とされており、総需要のほぼ3分の1に相当する保護セグメントを確保しています。優遇契約により、GigaDeviceとPuyaは新しい55nm製品ファミリーを立ち上げながら、外国同業他社とのパフォーマンスギャップを縮小するための品質基準を改善しています。[2]KIOXIA、「シリアルNANDおよび車載ストレージソリューション」、kioxia.com

車載グレードNORを使用した広東省・安徽省におけるスマートEV生産ハブの拡大

大規模なEVクラスタリングにより、自動車メーカーと地域メモリハウス間の開発サイクルが短縮されています。ISO 26262 ASIL D定格の車載認定NORデバイスは、デジタルコックピット、バッテリー管理ユニット、ドメインコントローラーに搭載されており、それぞれがコールドスタート時の即時診断を必要としています。地方当局は信頼性試験ラボへの補助金を提供し、製造ラインに近い場所での包括的な温度サイクルおよび電磁干渉試験を可能にしています。クラスタリング効果はロジスティクスのリードタイムを短縮し、エンジニアリング協力を強化することで、国内サプライヤーの製品調整の迅速化とデザインウィン維持率の向上につながっています。EVソフトウェアスタックの成長に伴い、車両あたりのメモリ搭載量が増加し、中国NORフラッシュ市場のアドレス可能なシェアをさらに拡大しています。

コードストレージに強化されたNORを必要とするOLEDディスプレイドライバーの急速な普及

OLEDドライバーICは、ピクセルレベルの色補正と電力管理を調整するためにより長いファームウェアブロックを必要とし、ベースライン密度要件を引き上げています。シリアルNORはエグゼキュート・イン・プレースのサポートにより引き続き優先されており、SoCが外部DRAMバッファなしにクアッドSPI経由でコードを直接読み取ることができます。ハイエンドスマートフォンメーカーは現在、1世代前の64メガビットから128メガビットおよび256メガビットデバイスを搭載し、スリムなフォームファクターの予算を維持しています。この容量の増加は単価の下落を相殺し、サプライヤーの収益モメンタムを維持しています。一部のバジェットフォンがシリアルNANDに移行する一方、プレミアムディスプレイモジュールは依然として起動時間の一貫性と低潜在欠陥を優先しており、中国NORフラッシュ市場においてOLED需要をNOR技術と密接に結びつけています。

OLEDコントローラーはピクセルレベルのアルゴリズムのためにより大きく高速なコードスペースを必要とし、エグゼキュート・イン・プレース機能を持つ高帯域幅NORを優遇しています。中国のスマートフォンメーカーは64メガビットから128メガビット密度へのアップサイジングを行い、クアッドSPIを採用して起動レイテンシを削減しています。東莞と深圳のデバイスメーカーは、400MB/sの読み取りスループットを提供するオクタルNORバリアントの早期採用者です。[3]STMicroelectronics、「OLEDディスプレイドライバー概要」、st.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 研究開発および製造の高コスト | -0.80% | 全国;主要ファブハブ | 長期(4年以上) |

| ディスプレイおよびウェアラブルにおける高速SPINANDによる代替の増加 | -1.30% | コンシューマーエレクトロニクスセンター | 中期(2~4年) |

| 55nm/45nm NORノードにおける厳格な設計ルールによる構造的な歩留まり不利 | -0.90% | 国内先進NORビット密度プログラム | 中期(2~4年) |

| 高信頼性車載グレードNOR向けエッチング・PVDツールセットへの輸出規制の障害 | -1.10% | 世界的なツールメーカー:中国の車載グレードNORにおける最大の制約 | 長期(3~5年以上) |

| 情報源: Mordor Intelligence | |||

研究開発および製造の高コスト

最先端のフォトリソグラフィーツール、特殊エッチャー、マスクセットが資本集約度を高め、新規参入者を成熟ノードラインに限定しています。EUVおよび主要な成膜装置への輸出規制により、中国のファブは回避策を講じることを余儀なくされ、開発スケジュールが延長されています。減価償却負担が粗利益率を圧迫し、需要ピーク期に合わせた選択的な設備増強を促しています。コントローラーIC企業とNORベンダー間の協調設計フレームワークは、レガシープロセスノードから追加の帯域幅を引き出そうとしていますが、物理的なスケーリング制約は依然として残っています。政府補助金がキャッシュバーンを緩和する一方、財政的な慎重さが連続する技術世代の段階的な展開を強いており、中国NORフラッシュ市場の成長軌道を抑制しています。

ディスプレイおよびウェアラブルにおける高速SPINANDによる代替の増加

シリアルNANDは、ページバッファ加速と互換性のある命令セットを統合することでレイテンシギャップを縮小し、OEMが大幅なPCB改修なしにデバイスを交換できるようにしています。512メガビットを超える密度ではビットあたりのコスト優位性が30%を超え、スマートウォッチやバジェットスマートテレビの設計者を引き付けています。メモリサプライヤーは、NOR読み取り速度を模倣しながらNAND方式の経済性を維持するハイブリッドQSPI NANDラインで対抗し、カテゴリーの境界を曖昧にしています。しかし、自動車フェイルセーフシステムなどのパスクリティカルなコードストレージでは、NORの決定論的な応答は依然として交渉の余地がありません。その結果、中国NORフラッシュ市場の価格敏感なニッチにおける上昇余地を制限するセグメント化された代替パターンが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シリアルが支配的、パラレルが勢いを増す

シリアルNORフラッシュデバイスは2024年の中国NORフラッシュ市場シェアの79.2%を占め、4~8ピンのみを必要とするSPIおよびQSPIインターフェースに支えられています。2025年には、組み込みマイクロコントローラーがコンシューマーエレクトロニクスのブートコードストレージ向けにシリアルバスを標準化するにつれ、セグメントは成長を続けています。2025年から2030年にかけて、パラレルNORは集中型自動車コンピューターにおける決定論的アクセスへの需要に牽引され、CAGR3.2%で拡大しています。

開発者は、コンパクトなピン配置を維持しながら400MB/sの読み取り速度に達するオクタルデバイスを採用することで、シリアルとパラレルの境界を曖昧にしています。GigaDeviceのGD25LXラインは、シリアルパッケージがレガシーパラレル帯域幅に匹敵できることを示しています。[4]GigaDevice、「2024年年次報告書」、gigadevice.com 安徽省でドメインコントローラー設計を試験中の自動車ブランドは、ボードスペースを追加することなく高速なオーバー・ザ・エア更新サイクルのためにこのような製品を評価しています。

インターフェース別:パフォーマンス需要の中でクアッドSPIの採用が加速

SPIシングル/デュアルは、コスト重視のIoTノード向けの主力インターフェースとして2024年に45.1%の収益シェアを維持しました。中国NORフラッシュ市場では、デジタルコックピットと産業用ヒューマンマシンインターフェースの起動時間を短縮するためにOEMのロードマップがクアッドSPIへとシフトしています。クアッドSPIはCAGR7.1%で成長しており、スマートEVダッシュボードの採用曲線が軌道に乗れば2029年までにシングル/デュアルを上回る可能性があります。

プレミアム端では、オクタルおよびxSPIデバイスが200MB/sを超える持続帯域幅を必要とするテレマティクスおよびAIアクセラレーターカードに参入しています。Winbondは、そのオクタルインターフェースが最大416MHz相当の転送をサポートし、高解像度クラスターディスプレイのフレームバッファ読み込み速度を2倍にすることを報告しています。ボリュームは依然として小さいものの、これらのインターフェースはクアッドSPIのパフォーマンス上限が現れた場合の移行パスを確立しています。

密度別:高容量がプレミアムセグメントを獲得

128メガビット層は、モバイル、IoT、産業用途にわたってコードサイズとコストのバランスを取り、2024年売上の27.3%を占めました。256メガビット超の中国NORフラッシュ市場規模は、電気自動車のデータ集約型ADASおよびインフォテインメントスタックに牽引され、2030年までにCAGR7.3%の成長が予測されています。512メガビットおよび1ギガビットはニッチなままですが最も急速に加速しており、高密度とQSPIインターフェースを組み合わせたAlliance MemoryおよびInfineonの製品投入から恩恵を受けています。

中間帯域の32メガビット~64メガビット部品は通信およびメーター端末向けに引き続き関連性を持ちますが、ファームウェアのフットプリントが拡大するにつれてシェアは低下しています。16メガビット未満の部品はレガシーおよび超低コストガジェットへと徐々に後退しています。Winbond W77Qなどのセキュリティ強化型NORは、すべての密度にAES-256暗号化とセキュアブート機能を重ね合わせ、新たなプレミアムサブセグメントを創出しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に提供されます

電圧別:3Vクラスが支配的で成長をリード

3V定格デバイスが2024年の53.2%を占めました。自動車および産業用ボードは、堅牢なノイズマージンと5V耐性GPIOとの互換性のために3Vを優先しています。1.8V部品の中国NORフラッシュ市場シェアは、電圧ヘッドルームよりもバッテリー寿命を優先するウェアラブルおよび携帯電話をカバーしています。

サプライヤーは新しいサブスレッショルドMCUと連携するために1.2V実験ラインを導入していますが、そのような部品はまだパイロット規模です。複数の電圧にわたって単一のフラッシュポートフォリオを求める設計者は、1.65V~3.6Vをカバーするワイド電圧オプションに引き寄せられ、製品層全体の認定を簡素化しています。Winbondの3V車載シリーズは、この電圧クラスがISO 26262システムのスイートスポットであり続ける理由を示しています。

プロセステクノロジーノード別:55nmが支配的、65nmが驚異的な成長を示す

2024年には、SMICなどの国内ファブがその形状で高い歩留まりと安定した供給を達成したため、55nmノードがウェハーの53.6%を供給しました。中国NORフラッシュ市場では現在、過酷な環境での実証済みの信頼性によりCAGR7.4%を記録する65nmへの関心が再燃しています。TSMCは65nm組み込みフラッシュの複数の車載認定を公表し、中国のモジュールメーカーに長期サポートを保証しました。[5]Infineon Technologies AG、プレスリリース、2025年5月8日、infineon.com

先進的なEUVツールへのアクセスを制限する貿易規制により、40nm未満への移行は現実的ではありません。その結果、国内IDMは55nmおよび65nmセルアーキテクチャを改良し、リソグラフィを縮小せずに密度を高めるためにスタックビットラインおよびチャージトラッピング設計を追加しています。これらの適応により寿命と書き込み耐久性が延長され、厳格な車両寿命要件を満たしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に提供されます

パッケージタイプ別:QFN/SOICパッケージが汎用性でリード

QFNとSOICの合計が2024年収益の41.6%を占め、年率7.2%の成長を遂げており、熱処理、ボード実装面積、コストのバランスを反映しています。これらのパッケージの中国NORフラッシュ市場規模は、高温で動作するスマートEVおよび産業用コントローラーのトレンドと一致しています。MicronのSOIC 16ピンN25Q128A11ESE40Fは、ピン互換の差し替えが重要な車載ECU設計においてSOICが標準であり続ける理由を示しています。[6]Micron Technology、「N25Q NORフラッシュデータシート」、micron.com

BGAおよびWLCSPパッケージは、より薄いプロファイルを提供するプレミアムフォンおよびウェアラブルに採用されていますが、組み立てコストは高くなります。フリップチップオプションは、高い読み取り周波数での堅牢な信号整合性を必要とする集中型コンピューティングモジュール向けに登場しています。国内のOSATはQFN自動化ラインに投資し、信創認定キューに対応することで、2026年~2027年のコンプライアンスピークに向けた設備余裕を確保しています。

エンドユーザーアプリケーション別:コンシューマーエレクトロニクスがリード、自動車が加速

コンシューマーデバイスは2024年に47.9%の収益でトップとなり、スマートフォン、タブレット、スマートホーム家電に支えられています。国内OEMはロジスティクスとコストを確保するために輸入メモリを国産品に置き換えており、成熟したSPIプロトコルに準拠したシリアルデバイスが助けとなっています。中国NORフラッシュ市場では、EVメーカーがファームウェアのオーバー・ザ・エア更新のためにより大きなフラッシングフットプリントを統合するにつれ、自動車がCAGR7.8%で成長しています。

5Gインフラ向けのネットワーク機器は、継続的な動作下でビットフリップに耐える高信頼性ブートデバイスを必要とする別の安定したユーザーとして残っています。深圳の工場の産業用IoTノードは、知的財産を保護しリモート更新フレームワークをサポートするためにセキュアNORを組み込んでいます。ヘルステックデバイス、セキュリティカメラ、西安の新興AIoTハブが増分ボリュームを追加し、国内サプライヤーの顧客基盤を拡大しています。

地理的分析

地域クラスタリングが需要パターンを定義しています。広東省、上海、江蘇省は、コンシューマーエレクトロニクス組み立てラインとIC封止工場を擁しているため、出荷量の大部分を占めています。深圳の宝安区の地域設計センターは認定を迅速化し、国内ファブがOLEDスマートフォンとスマートホームゲートウェイ内のソケットを獲得できるようにしています。江蘇省の蘇州パークはバックエンドテスト能力を追加し、最終モジュールメーカーのロジスティクスコストを削減しています。

安徽省と江蘇省が車載メモリの採用をリードしています。合肥のEVコリドーは、ドメインコントローラー向けに256メガビット/秒から1ギガビット/秒のNORを必要とするスマートEVスタートアップと第一層サプライヤーを擁しています。GigaDeviceの蘇州ファブへの近接性はDVTループを短縮し、ISO 26262に沿った共同信頼性研究を促進しています。これらの省に関連する中国NORフラッシュ市場規模は、EV生産が増加するにつれて大幅に成長する可能性があります。

北京および主要な省都は、信創義務を通じた政策主導の需要を代表しています。省庁、公共事業、国有銀行は、ファームウェアの信頼の根を確保するために中国製NORを標準化した国内ITスタックへと移行しています。この安定した需要はコンシューマーガジェットからの循環性のバランスを取り、国内サプライヤーに予測可能な受注残を生み出しています。セキュアメモリに焦点を当てた省をまたぐ研究開発ノードがこれらの顧客と共存し、機能ロードマップを加速させています。

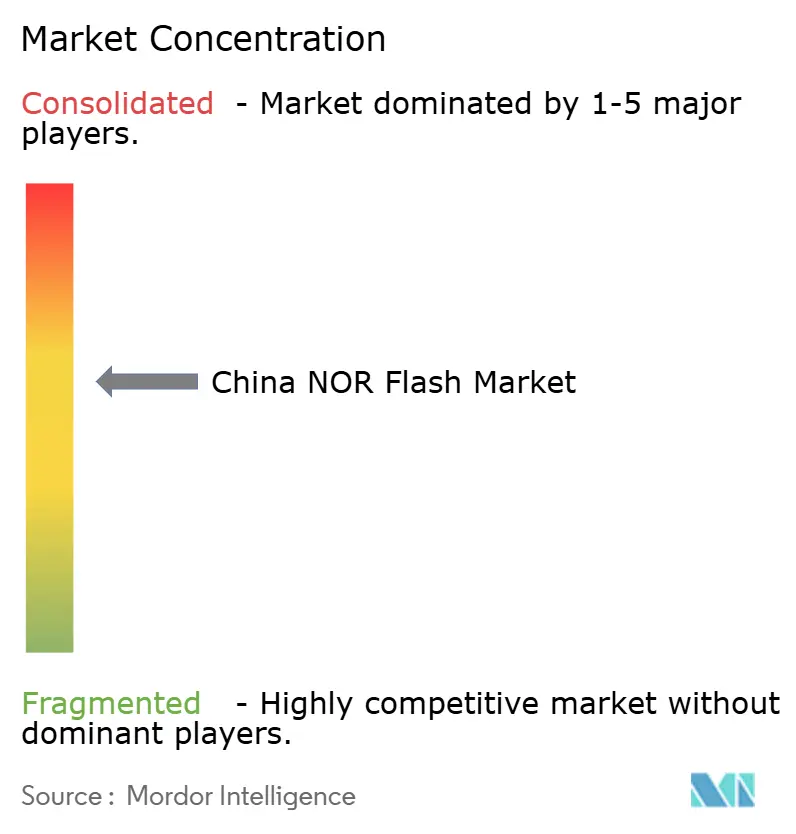

競合環境

中国のNORフラッシュ市場の競技場は、中程度の集中度と激化する国内優位性を融合させています。GigaDeviceは中国における主要なNORフラッシュサプライヤーの一つであり続け、1.2Vの小型部品から400MB/sのオクタルソリューションまで幅広いポートフォリオを活用しています。GD25/55ラインのISO 26262 ASIL D認定の取得は、プレミアム車載エンゲージメントを解放し、中国拠点のラインでのプロセス成熟度を示しています。[7]Infineon Technologies AG、プレスリリース、2025年5月8日、infineon.com Macronixは、複数のセル面を積み重ねる3D NORプロトタイプを通じて密度革新競争をリードし続けており、ビットあたりのコスト曲線を下げることを目指した動きです。Winbondは出荷量でトップを維持しながらも、コモディティ化するコンシューマーニッチでのマージンを守るためにセキュアフラッシュバリアントへと研究開発をシフトしています。

Puya SemiconductorやGiantecなどの国内挑戦者は、部品表の上限に制約されたIoTモジュールメーカーを獲得するために、中密度・コスト重視のセグメントに焦点を絞っています。そのファブライトモデルはウェハー製造を外部委託しながらも、コントローラーファームウェアの共同設計に投資し、生のセル形状ではなくシステムレベルのパフォーマンスで差別化しています。外国の既存企業は二重戦術を採用しており、例えばInfineonは最近、車載機能安全認定に重点を置き、Alliance Memoryは128メガビットの上限を超えた組み込みボードに対応するために高密度製品を拡大しました。

戦略的な動きは、密度、パフォーマンス、コンプライアンスのバランスを取ることを中心に展開しています。車載需要を狙うサプライヤーは広範な認定ラボとゼロ欠陥イニシアチブに資本を配分し、IoTボリュームを追うサプライヤーはパワーダウン時のデータ保持仕様とセキュアブート機能を重視しています。その結果生じるプレミアムとコモディティ層の共存は単一プレイヤーの支配を防ぎ、中国NORフラッシュ市場を競争力旺盛でありながら政策に形成された戦場として位置づけています。

中国NORフラッシュ産業リーダー

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd

Winbond Electronics Corporation

Puya Semiconductor (Shanghai) Co., Ltd.

Giantec Semiconductor Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Winbondは、ビット出荷量が前年比で低十代%増加したものの、第1四半期2025年のNOR収益が前四半期比10%減、前年比5%増となったことを指摘し、NORへの需要を回帰させる可能性のあるSLC NANDの供給逼迫を示唆しました。

- 2025年1月:InfineonのSEMPERファミリーが車載NOR向けにISO 26262 ASIL-D認定を取得し、ADASおよびコックピットモジュールをターゲットとしています。

- 2025年4月:Alliance MemoryがEmbedded Worldで産業用および医療用組み込み設計向けに128メガビット~512メガビットのシリアルNORを発表しました。

- 2024年12月:GigaDeviceのGD25/55 SPINORファミリーが正式なASIL-D認定を取得し、最大400MB/sのスループットと20年間のデータ保持をサポートしています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中国NORフラッシュメモリ市場を、中国本土で販売された新規製造のシリアルおよびパラレルNORデバイスによって年間に生成される収益として定義し、パッケージやプロセスノードに関わらず、USDおよびユニット単位で測定します。コンシューマーエレクトロニクス、通信機器、自動車、産業用コントローラー、その他のコードストレージ用途に組み込まれた256 Mbit以下および以上のすべての密度を対象とします。

スコープの除外項目には、再輸出向けに海外工場へ出荷された部品、レガシーUV-EPROMの代替品、およびNORとMCUロジックを組み合わせたスタックドダイが含まれます。

セグメンテーション概要

- 製品タイプ別

- シリアルNORフラッシュ

- パラレルNORフラッシュ

- インターフェース別

- SPIシングル/デュアル

- クアッドSPI

- オクタルおよびxSPI

- 密度別

- 2メガビット以下のNOR

- 4メガビット以下(2メガビット超)のNOR

- 8メガビット以下(4メガビット超)のNOR

- 16メガビット以下(8メガビット超)のNOR

- 32メガビット以下(16メガビット超)のNOR

- 64メガビット以下(32メガビット超)のNOR

- 128メガビット以下(64メガビット超)のNOR

- 256メガビット以下(128メガビット超)のNOR

- 256メガビット超

- 電圧別

- 3Vクラス

- 1.8Vクラス

- ワイド電圧(1.65V~3.6V)

- その他 - 1.2Vクラス(および同様のサブ1.8V)(2.5V、5Vなど)

- エンドユーザーアプリケーション別

- コンシューマーエレクトロニクス

- 通信

- 自動車

- 産業

- その他のアプリケーション

- プロセステクノロジーノード別

- 90nm以上の旧世代

- 65nm

- 55nm(58nmを含む)

- 45nm

- 28nm以下

- パッケージタイプ別

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- その他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、深圳、上海、南京、台北、デトロイトにわたるファブレス設計者、ファウンドリーマネージャー、EMSバイヤー、および一次部品ディストリビューターにインタビューを実施しました。これらの対話により、平均契約価格、密度ミックスの変化、自動車向け認定スケジュール、および輸入代替計画が明確化され、デスクワークで生じたギャップを埋め、初期モデル出力を検証することが可能となりました。

デスクリサーチ

工業情報化部、中国税関(GACC)の出荷記録、中国汽車工業協会、WSTS半導体統計、Questelを通じてマイニングされた特許出願など、一次公開情報源からマクロおよび貿易レベルの手がかりを収集することから開始しました。主要サプライヤーの年次報告書、10-K申告書、および投資家向け資料がこれらのデータセットを補完し、D&B Hooversはサプライヤーのロールアップを支える非公開企業の収益内訳を提供しました。

プレスリリース、入札ポータル、および主要エレクトロニクス業界誌により、ノード移行、ASPリセット、および生産能力増強のタイムスタンプを把握しました。これらの参考資料は代表的なインプットを例示するものに過ぎず、数値と定義のクロスチェックのために多数の追加公開資料が参照されました。

市場規模の算定と予測

トップダウンによる生産・貿易の再構築により、初期需要プールを作成しました。輸入額、関連ラインにおける国内ウェーハ投入量、および平均販売価格カーブを重ね合わせてベースラインを確立しました。次に、サンプリングされたサプライヤー収益やディストリビューターチャネル監査を含む選択的なボトムアップ検証を適用し、合計値を微調整しました。

主要モデルドライバーには以下が含まれます:1) 5Gスモールセル1台あたりのシリアルNORアタッチレート、2) スマートEV ECU1台あたりの平均NORコンテンツ、3) ノード別ウェーハ投入量、4) 四半期ごとのASP圧縮、5) より高容量への密度移行。これらの変数の多変量回帰が予測の基盤となっており、シナリオ分析により政策および価格ショックをテストし、ボトムアップデータのギャップは過去の密度ミックスベンチマークを用いて補完されます。

データ検証と更新サイクル

アウトプットはアナリストによる3回のレビュー、独立した指標との差異スクリーニング、および一部インタビュー対象者との再確認を経ます。レポートは毎年更新され、政策変更やファブの操業停止が供給に影響を与える場合には中間更新が実施されるため、クライアントは納品前に最新の見解を受け取ることができます。

MordorのChina NORフラッシュベースラインが信頼性のベンチマークである理由

公表されている推計値がしばしば異なるのは、各社が独自の地理的範囲、密度レンジ、およびユニットから収益への換算方法を選択しているためです。

主要なギャップ要因としては、競合他社がNANDやアジア太平洋の数量を合計に混入させること、取引価格ベースのASPではなくリスト価格を使用すること、またはライブのノードレベルのインプットではなく固定成長乗数で予測することが挙げられます。年次更新サイクルとデュアル(トップダウンおよびボトムアップ)照合により、さらに差異を縮小しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 1.44 B(2025年、中国) | Mordor Intelligence | - |

| USD 1.20 B(2023年、アジア太平洋) | Regional Consultancy A | 地理的範囲が広い、インフレ前のASP、ノードセグメンテーションなし |

| USD 2.78 B(2025年、グローバル) | Trade Journal B | グローバルスコープ、スタックドMCPに使用されるNORを含む、線形トレンドからの予測 |

これらの比較は、地理的範囲、密度、および実際の取引価格が整合された場合、バランスが取れた透明性の高い当社のベースラインが戦略的計画において最も信頼性の高い参照情報であり続けることを示しています。クライアントからは、Mordorの変数レベルのロジックの明確さにより、すべてのステップを迅速に追跡・再現でき、投資および調達判断に対する信頼性が高まるとの評価をいただいています。

レポートで回答される主要な質問

中国NORフラッシュ市場の現在の規模は?

市場は2025年に14億4,000万USDと評価されており、2030年までに20億2,000万USDに達する見込みです。

信創イニシアチブは需要にどのような影響を与えますか?

信創は政府および国有システムへの国内コンポーネントを義務付けており、2027年まで総市場ボリュームの約3分の1と推定される保護された需要プールを確保しています。

中国NORフラッシュ市場で最も急速に成長しているインターフェースはどれですか?

クアッドSPIはCAGR7.1%で拡大しており、従来のSPIに比べて帯域幅を4倍にするため、複雑な自動車および産業システムでの高速起動に不可欠です。

地域サプライヤーはグローバルな既存企業に対してどのような競争戦略を使用していますか?

国内企業は信頼性の高い供給のために成熟した55nm/65nmノードに注力し、車載デザインウィンのためにISO 26262認定を取得し、シリアルNAND代替品からのコスト圧力に対抗するためにハイブリッドQSPI NAND製品をリリースしています。

最終更新日: