血液学市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

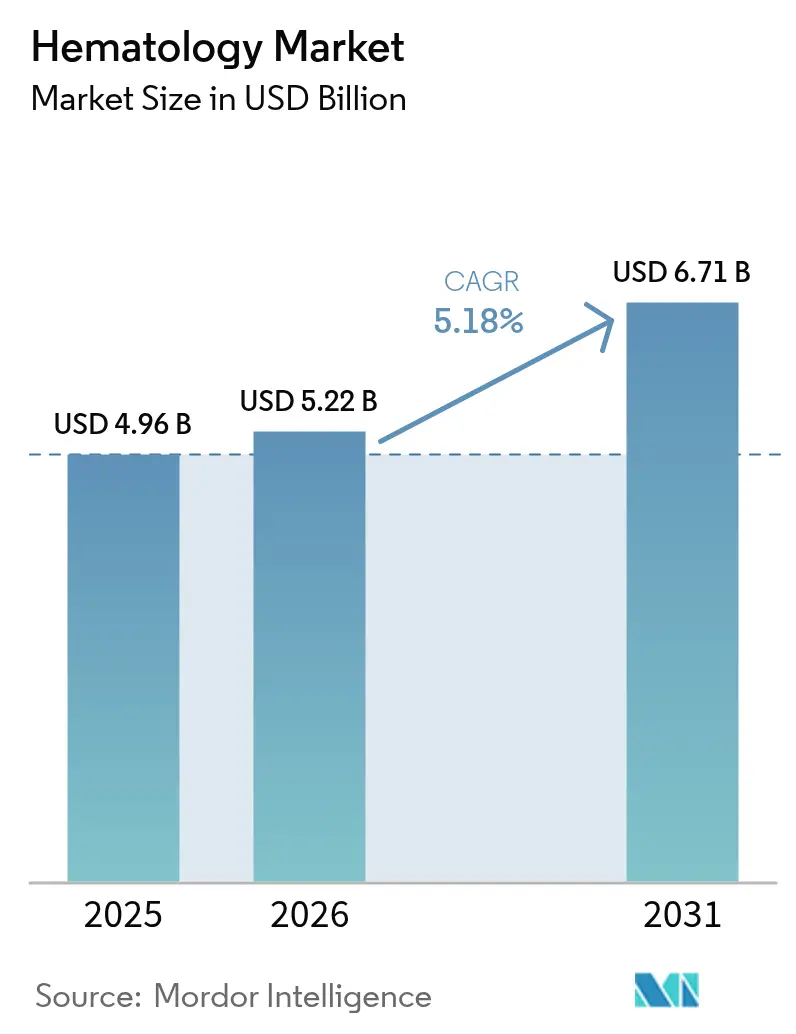

| 市場規模 (2026) | 5.22 十億米ドル |

| 市場規模 (2031) | 6.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液学市場分析

2026年の血液学市場規模は57億2,000万米ドルと推定され、2025年の49億6,000万米ドルから成長し、2031年には67億1,000万米ドルが見込まれており、2026年から2031年にかけてCAGR 5.18%で成長します。需要は、人工知能対応自動化の急速な普及、血液がんと貧血の疾病負荷の増大、および各地でのポイントオブケア(POC)検査プラットフォームの普及拡大によって牽引されています。自動化プラットフォームは検査室のスループットを高め、ヒューマンエラー率を削減する一方、クラウド接続ミドルウェアは検査室が技術者不足を補うのに役立ちます。同時に、多パラメーター対応フローサイトメーターは微小残存病変の検出精度を向上させ、資本集約性への懸念にもかかわらず高性能分析装置の販売を下支えしています。豚由来ヘパリンのサプライチェーンリスクや、接続型機器に関するデータプライバシー規制は、短期的な勢いを抑制しますが、より広い成長軌道を妨げる可能性は低いと考えられます。北米は取引量においてリードを維持していますが、アジア太平洋地域は医療インフラの整備と国内生産への投資を背景に加速しています。

主要レポートのポイント

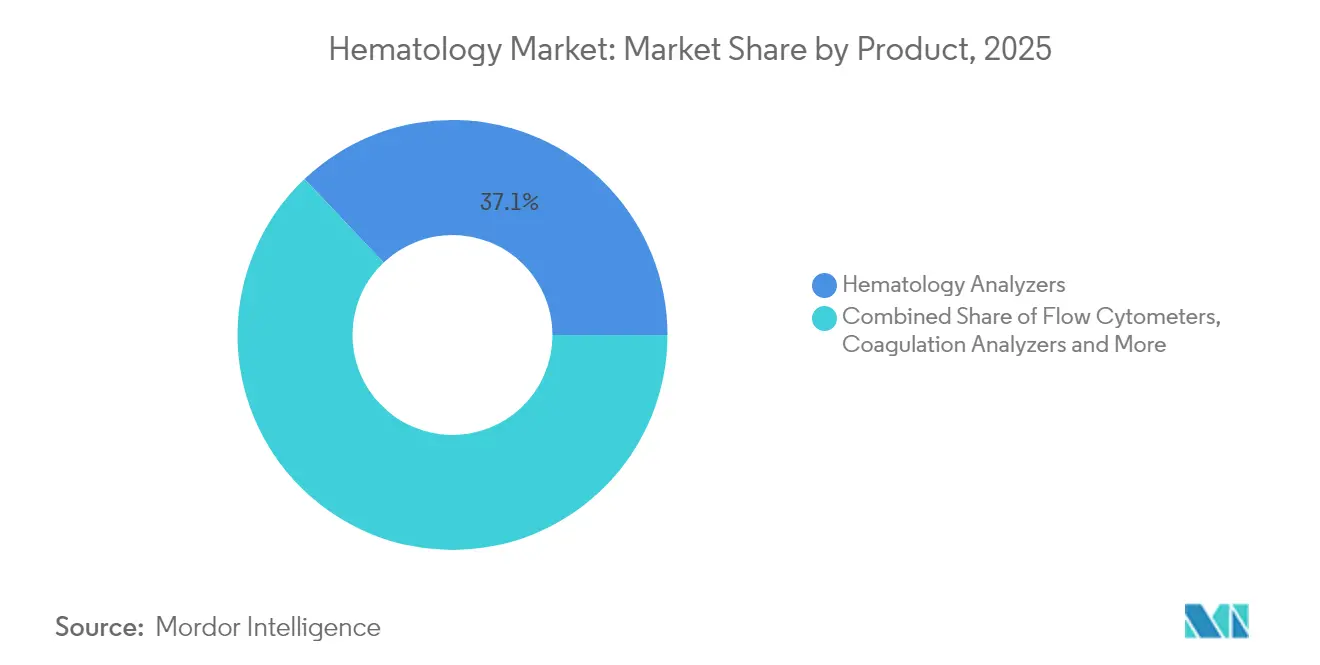

- 製品別では、分析装置が2025年の血液学市場シェアの37.09%を占め、フローサイトメーターは2031年にかけてCAGR 12.4%で拡大する見込みです。

- 試薬別では、CBC(全血球計算)および分画消耗品が2025年の血液学市場規模の45.05%を占め、フローサイトメトリー試薬は2031年にかけてCAGR 11.62%で成長する見通しです。

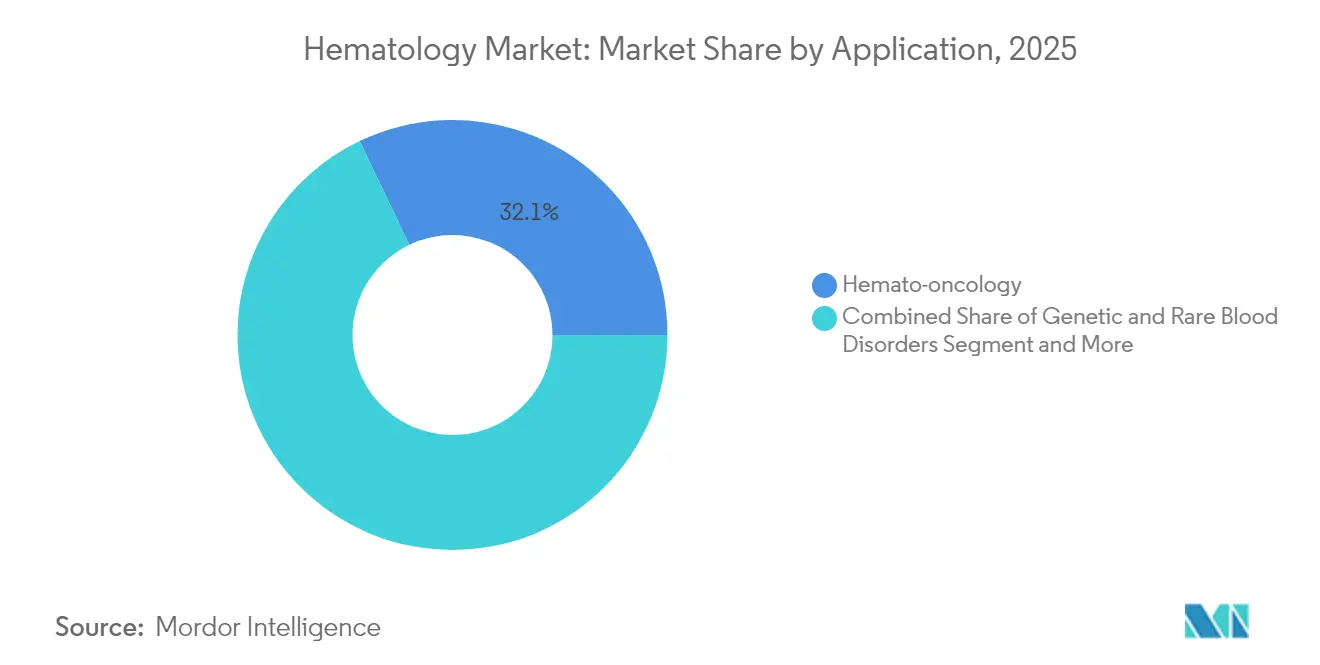

- 用途別では、血液腫瘍学が2025年の血液学市場規模の32.11%のシェアを占め、遺伝子・希少疾患検査は予測期間を通じてCAGR 14.9%で拡大する見込みです。

- エンドユーザー別では、病院検査室が2025年の収益シェアの52.63%を占め、POC環境は2031年にかけてCAGR 12.12%で成長する見通しです。

- 地域別では、北米が2025年に37.74%のシェアでリードし、アジア太平洋地域は2026年から2031年にかけてCAGR 11.4%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血液学市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| AI対応自動CBC(全血球計算)プラットフォームの成長 | +1.2% | 北米・欧州での早期採用を含む世界全体 | 中期(2〜4年) |

| 血液がんおよび貧血の罹患率の上昇 | +1.0% | 先進国の高齢化人口に最大の影響を与える世界全体 | 長期(4年以上) |

| 分散型POC血液学検査の拡大 | +0.8% | アジア太平洋地域が中心、ラテンアメリカおよび中東・アフリカへの波及 | 短期(2年以下) |

| 高度な血液モニタリングを必要とする複雑な治療の急増 | +0.7% | 北米・欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 高スループット分析装置に対する有利な診療報酬 | +0.5% | 北米および一部の欧州連合市場 | 短期(2年以下) |

| 並行収益源としての獣医学診断の成長 | +0.3% | 先進国市場に集中した世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応自動CBC(全血球計算)プラットフォームの成長

ライス大学が開発した低コストAIフローサイトメトリープロトタイプは、高性能システムに匹敵するパフォーマンスを発揮し、リソースが限られた施設の参入障壁を引き下げています。米国食品医薬品局(FDA)による自動ヘモグロビンシステムのクラスIIへの再分類は、米国市場へのアクセスをさらに容易にしています[1]米国食品医薬品局、「21 CFR 864.5620—自動ヘモグロビンシステム」、ecfr.gov。機械学習アルゴリズムは現在、1秒未満で細胞形態認識を実現し、ターンアラウンドタイムを短縮して大量処理病院での採用を後押ししています。クラウドアナリティクスにより、検査室はネットワーク全体の品質指標をベンチマーク化でき、調達の根拠を強化しています。これらの進歩は総合的に分析装置の稼働率を向上させ、継続的な試薬収益を支え、血液学市場を確固たる成長軌道に乗せています。

血液がんおよび貧血の罹患率の上昇

白血病・リンパ腫学会は、米国に血液がんを抱えて生活する人が170万人おり、2024年には187,740件の新規症例が見込まれると報告しています[2]白血病・リンパ腫学会、「ファクト 2023-2024」、lls.org。先進国における高齢化が有病率を押し上げ、生存率の改善は日常的なCBCおよびフローサイトメトリーパネルに依存するモニタリングサイクルを延長させています。分子標的治療の進歩は患者適格基準を拡大し、検査件数を増加させています。先進国が最大の患者負荷を担っていますが、診断インフラの整備が進む新興市場も急速に追いついています。持続的な臨床的負荷は予測可能な需要をもたらし、経済的変動に対して血液学市場を安定させています。

分散型POC血液学検査の拡大

米国食品医薬品局(FDA)は2024年に初のPOC(ポイントオブケア)C型肝炎RNA検査を認可し、患者近傍診断への規制上の支持を示しました。MasimoのSpHbモニターなどの携帯型ヘモグロビン機器は、採血なしでリアルタイムのヘモグロビン追跡を可能にします。CMS(メディケア・メディケイドサービスセンター)は農村部クリニックの規則を改正し、中央検査室パネルから義務的なヘモグロビン検査を除外し、医療提供者がPOCワークフローを採用しやすくしました。テレヘルスの統合により、遠隔地の専門医が結果を即座に確認でき、治療の遅れを短縮します。これらの構造的変化により、検査量の一部が病院の中枢から外来および地域医療の場へと移行し、血液学市場のフットプリントを拡大しています。

高度な血液モニタリングを必要とする複雑な治療の急増

CAR-T療法プロトコルおよび遺伝子治療は、残存病変追跡のために19色フローパネルを要求し、検査室をより高パラメーターのサイトメーターへと向かわせています。デュシェンヌ型筋ジストロフィーに対するDuvyzatのFDA承認は血小板モニタリングを義務付け、治療中の包括的な血液学パネルを強化しています。Beckman CoulterのDxFLEX認可は産業の対応力を示し、13色免疫表現型解析をルーチン臨床利用にもたらしています。バイオファーマのパイプラインが精密治療で充実するにつれ、リアルタイムの血液学的モニタリングが不可欠となり、血液学市場のプレミアムセグメントの成長を促進しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 資本集約型次世代分析装置・試薬契約 | -0.9% | 新興市場で最も顕著な世界全体 | 中期(2〜4年) |

| クラウド接続型検査機器に対するデータプライバシー障壁 | -0.6% | 欧州連合・北米、世界規模へ拡大 | 短期(2年以下) |

| 低・中所得国における熟練血液病理医の不足 | -0.5% | 低・中所得国 | 長期(4年以上) |

| 消耗品サプライチェーンの脆弱性(ヘパリン、抗体) | -0.4% | 地域的集中リスクを伴う世界全体 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

資本集約型次世代分析装置・試薬契約

包括的な血液学システムは1台あたり50万米ドルを超える場合があり、複数年にわたる試薬の締結を必要とし、中堅病院の予算を圧迫します。隠れたコストには、スタッフトレーニング、保守、およびスペース改修が含まれ、投資回収期間を長引かせます。新興市場の購入者は中古品や段階的アップグレードに傾きがちで、技術更新率を低下させています。サービスリースモデルは軽減策をもたらしますが、ライフタイムコストを高める場合が多くあります。その結果、調達委員会は大規模導入を慎重に精査し、血液学市場の短期的拡大を抑制しています。

クラウド接続型検査機器に対するデータプライバシー障壁

米国保健福祉省はHIPAAにおける「対処可能な」保護措置の廃止を提案し、初年度に93億米ドルのコストが見込まれる均一なサイバーセキュリティ要件を課す可能性があります。GDPRのローカライゼーション規則は多国籍検査室グループにとって複雑さを増しています。規制の不透明性の中で、小規模施設はクラウド対応分析装置の採用をためらい、スループットを向上させる可能性のあるデータアナリティクスの展開が停滞しています。ベンダーは暗号化と監査機能を強化しなければならず、開発費用を膨らませ、定価を引き上げる可能性があり、血液学市場の向かい風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:自動化の波が分析装置を押し上げる

分析装置は2025年に37.09%の収益を生成し、病院検査室の業務基盤としての役割を裏付けています。CBC、分画、デジタル形態学を組み合わせた統合システムはターンアラウンドタイムを短縮し、検査技師が複雑な作業に集中できるようにします。2031年にかけてCAGR 12.4%で成長が見込まれるフローサイトメーターは、免疫療法モニタリングが主流になるにつれて普及が進んでいます。ミドルウェアの導入拡大により、電子医療記録への結果エクスポートが加速し、医療チーム全体の意思決定速度が向上しています。

高性能分析装置は再検査を最小化する品質管理アルゴリズムをバンドルし、試薬の連続使用を支援します。一方、スライド染色装置と遠心分離機は輸血検査ワークフローに不可欠であり、安定した基礎需要を確保しています。ベンダーはモジュール式設計を優先し、将来のアップグレードを容易にして購入者の投資を保護し、血液学市場を支えています。

注記: 各セグメントの個別シェアはレポートご購入後にご確認いただけます

試薬別:CBC消耗品がコアの地位を維持

CBC試薬は2025年の血液学市場規模の45.05%を占め、患者トリアージにおけるCBC検査の普遍的な役割を反映しています。安定した価格設定と高い日次処理量により、CBC消耗品は予測可能な収益源となっています。フローサイトメトリー試薬は、CAR-T療法および残存病変用途に後押しされ、CAGR 11.62%で上昇する見通しです。10色以上のパネルの登場により試薬の連続使用が拡大し、1検査あたりの価値が高まっています。

検査室が認定取得を目指す中で、コントロールと校正試薬の重要性が増しています。バイオエンジニアリングされたヘパリンプロトタイプは豚由来供給リスクの軽減を目指していますが、完全な代替には数年かかる見込みです。試薬のイノベーション全体として、コスト抑制とパフォーマンス向上のバランスを取り、血液学市場でのダウンストリームの定着を強化しています。

用途別:腫瘍学が支配し、遺伝子検査が加速

血液腫瘍学は2025年の収益の32.11%を占め、白血病およびリンパ腫の診断数の増加と治療モニタリング需要の拡大によって牽引されています。高頻度のフォローアップ検査が繰り返しの分析装置利用を支えています。次世代シーケンシングと専門的フローパネルを活用し、CAGR 14.9%で拡大が見込まれる遺伝子・希少疾患検査は、微細な染色体異常の検出に活用されています。

創薬プログラムは毒性血液パネルに依存し、商業検査室に安定した検査量を提供します。敗血症検出および自己免疫パネルは、より広範な抗菌薬スチュワードシップの取り組みの中で関連性を維持しています。多面的な需要プロファイルが、循環的な景気後退に対して血液学市場を保護しています。

注記: 各セグメントの個別シェアはレポートご購入後にご確認いただけます

エンドユーザー別:病院がコアシェアを維持しつつPOCが拡大

病院検査室は2025年の支出の52.63%を占め、分析装置コストを吸収できるバンドル型資本予算の恩恵を受けています。集中型検査室は複雑な腫瘍学および移植パネルも処理し、高パラメーター機器への依存を強化しています。年率12.12%で成長する見込みのPOC環境は、迅速な結果を重視する外来ケアモデルに合致しています。

基準検査室はオーバーフロー能力と専門検査を提供し、バランスの取れた市場セグメンテーションを確保しています。獣医学および研究機関は、種を超えた診断が科学的注目を集める中で新興のニッチを形成しています。このユーザーの多様性が、血液学市場参加者にとってのサービス可能な景観を広げています。

地域分析

北米は、強固な診療報酬と早期AI採用の強みにより、2025年の収益の37.74%を生成しました。病院は人材不足を補うために分析装置のアップグレードを急ピッチで進め、国の支払い機関は高スループットプラットフォームを優遇しました。カナダも同様のパターンをたどっていますが、調達サイクルは米国より1〜2年遅れています。

アジア太平洋地域は、公共部門の投資と慢性疾患の有病率を背景に、CAGR 11.4%で前進しています。インドと中国は、国内メーカーがコスト効率の高いプラットフォームを拡大する中で、分析装置の設置を主導しています。各国政府は予防的健康プログラムにおけるCBCスクリーニングの義務化をますます進め、日次検査件数を増加させています。

欧州は、体外診断規制(In-Vitro Diagnostic Regulation)の施行がコンプライアンス基準を引き上げる中、安定した中一桁台の成長を維持しています。検査室は監査プロセスを簡略化するために確立されたブランドへの集中購買を進め、間接的に大手多国籍企業が恩恵を受けています。東欧諸国はEU補助金を地方検査室の近代化に充当し、対応可能な血液学市場を拡大しています。

南米は緩やかな成長を記録しており、ブラジルとメキシコが民間保険会社による高度フローサイトメトリーの適用範囲拡大に伴って主な需要を牽引しています。通貨の変動が入札を遅らせることもありますが、長期的な採用曲線には影響していません。

中東・アフリカは未成熟ながらも有望で、湾岸協力会議(GCC)加盟国がCBCとフローサイトメトリーに依存した国家がん検診プログラムを試験導入しています。ドナー資金によるインフラプロジェクトがサハラ以南アフリカの基礎的な血液学サービスを強化し、将来的な分析装置設置の足がかりを形成しています。

競合環境

血液学市場は中程度の分散を示しており、世界全体で有意な市場シェアを超える単独プレーヤーは存在しません。Sysmexは2025年度第1四半期の血液学売上においてAI対応分析装置を背景に19.2%の成長を記録しました。Danaherは2024年に15億米ドルを研究開発に投じ、診断自動化を優先事項としました。Abbottはイリノイ州の製造設備のアップグレードに5億米ドルを割り当て、輸血診断への需要に自信を示しました。

ベンダーは、ワークフロー管理と意思決定支援アナリティクスを融合したソフトウェアエコシステムによって差別化を図っています。クラウド対応プラットフォームは予知保全と試薬在庫最適化を約束していますが、データプライバシー規制が展開戦略を形成しています。通信事業者およびサイバーセキュリティ企業との戦略的提携が新たな競争次元として浮上しています。

インドと中国の地場メーカーはコスト最適化された分析装置で中堅病院を狙い、アジア太平洋地域での価格競争を激化させています。一方、多国籍サプライヤーはサービスネットワークと試薬の幅広さを活かしてシェアを守っています。特許活動は多パラメーターフローサイトメトリーとAI駆動形態学に集中しており、今後5年間は破壊的というより漸進的なイノベーションが続くことを示唆しています。

血液学産業リーダー

Thermo Fisher Scientific Inc

Bio-Rad Laboratories, Inc

Siemens Healthineers AG

Danaher Corp.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ライス大学が、精製されていないサンプルを高性能システムと同等の精度で分析できるAI対応低コストフローサイトメトリーデバイスを発表しました。

- 2024年3月:Beckman Coulterが、13色免疫表現型解析をルーチン診断に導入するDxFLEXクリニカルフローサイトメーターのFDA 510(k)認可を取得しました。

世界の血液学市場レポート範囲

本調査の範囲によると、血液学は血液および血液関連疾患を扱う医学の一分野です。血液学検査には、感染症、貧血、炎症、血友病、血液凝固障害、白血病、および化学療法治療に対する身体の反応など、さまざまな血液状態を評価するための血液、血漿タンパク質、および造血器官に対する各種検査が含まれます。

血液学市場は、製品、試薬、用途、エンドユーザー、および地域によってセグメント化されています。製品に基づいて、市場は血液学分析装置、フローサイトメーター、凝固分析装置、スライド染色装置、遠心分離機、ヘモグロビノメーター、およびその他の製品にセグメント化されています。試薬に基づいて、市場は凝固試薬、フローサイトメトリー試薬、免疫血液学試薬、およびその他の試薬にセグメント化されています。用途に基づいて、市場は薬物試験、自己免疫疾患、がん、糖尿病、感染症、およびその他の用途にセグメント化されています。エンドユーザーに基づいて、市場は病院、臨床検査機関、患者自己検査、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米などの主要地域にセグメント化されています。

本レポートは、異なる地域にわたる主要国の血液学市場の市場規模と予測もカバーしています。各セグメントの市場規模は価値(米ドル)ベースで提供されます。

| 血液学分析装置 |

| フローサイトメーター |

| 凝固分析装置 |

| スライド染色装置 |

| 遠心分離機・血液処理システム |

| ヘモグロビノメーター |

| ソフトウェア・ミドルウェア |

| その他の製品 |

| 凝固試薬 |

| フローサイトメトリー試薬・キット |

| 免疫血液学試薬 |

| CBC・分画試薬 |

| コントロール・校正試薬 |

| その他の試薬 |

| 創薬・毒性試験 |

| 自己免疫疾患 |

| 血液腫瘍学 |

| 糖尿病管理(HbA1c) |

| 感染症・敗血症 |

| 遺伝子・希少血液疾患 |

| その他の用途 |

| 病院検査室 |

| 基準・臨床検査ラボ |

| ポイントオブケア環境 |

| 血液銀行・輸血センター |

| その他のエンドユーザー(学術・研究機関、獣医学診断ラボ、その他) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 血液学分析装置 | |

| フローサイトメーター | ||

| 凝固分析装置 | ||

| スライド染色装置 | ||

| 遠心分離機・血液処理システム | ||

| ヘモグロビノメーター | ||

| ソフトウェア・ミドルウェア | ||

| その他の製品 | ||

| 試薬別 | 凝固試薬 | |

| フローサイトメトリー試薬・キット | ||

| 免疫血液学試薬 | ||

| CBC・分画試薬 | ||

| コントロール・校正試薬 | ||

| その他の試薬 | ||

| 用途別 | 創薬・毒性試験 | |

| 自己免疫疾患 | ||

| 血液腫瘍学 | ||

| 糖尿病管理(HbA1c) | ||

| 感染症・敗血症 | ||

| 遺伝子・希少血液疾患 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院検査室 | |

| 基準・臨床検査ラボ | ||

| ポイントオブケア環境 | ||

| 血液銀行・輸血センター | ||

| その他のエンドユーザー(学術・研究機関、獣医学診断ラボ、その他) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの血液学市場の予測値はいくらですか?

血液学市場は2031年までに67億1,000万米ドルに達すると推定されています。

2031年にかけて最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域はCAGR 11.4%を記録すると予測されており、全地域の中で最高です。

現在の収益をリードしている製品カテゴリはどれですか?

分析装置は世界売上高の37.09%を占め、製品の中で最大のシェアを有しています。

最も急速に拡大している用途はどれですか?

遺伝子・希少疾患検査はCAGR 14.9%で成長する見込みです。

病院検査室セグメントの規模はどのくらいですか?

病院は2025年の支出の52.63%を占め、エンドユーザーの首位を維持しています。

試薬の主要なサプライチェーンリスクは何ですか?

豚由来ヘパリンへの高い依存度が潜在的な供給途絶リスクをもたらしています。

最終更新日: