微生物検査市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

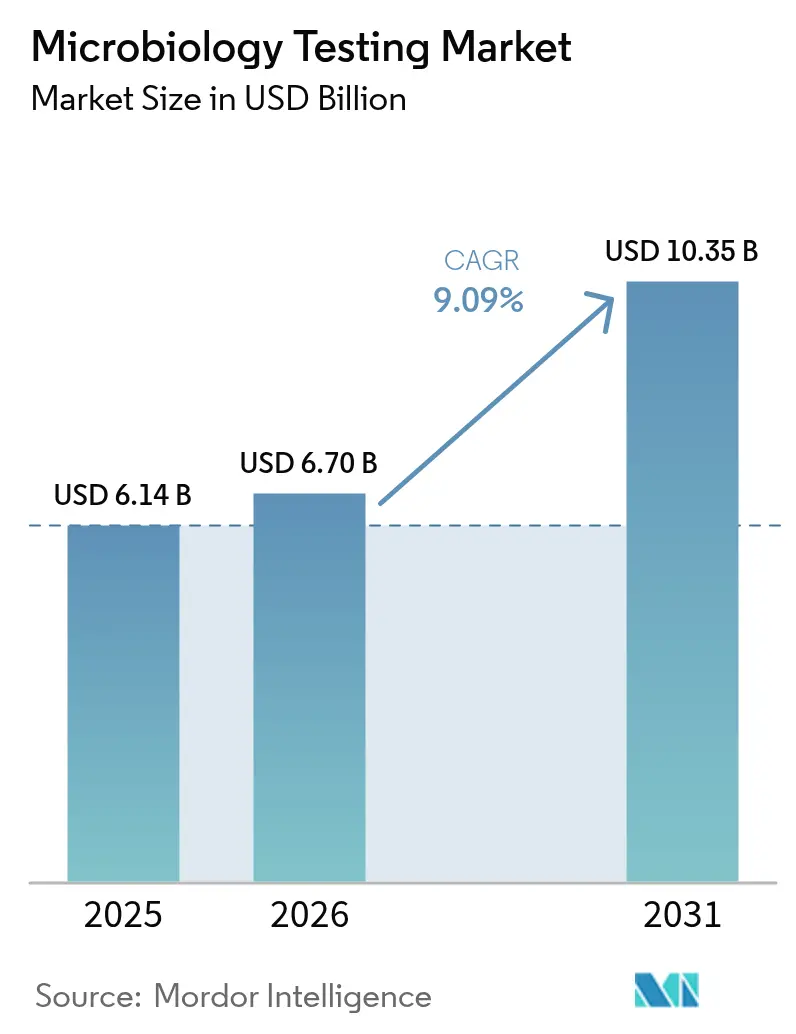

| 市場規模 (2026) | 6.7 十億米ドル |

| 市場規模 (2031) | 10.35 十億米ドル |

| 成長率 (2026 - 2031) | 9.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる微生物検査市場分析

微生物検査市場規模は2025年に61.4億米ドルと評価され、2026年の67億米ドルから2031年には103.5億米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 9.09%で成長する見込みである。臨床における迅速な病原体同定への需要、抗菌薬耐性の拡大、および検査室自動化の加速が最も強力な成長触媒となっている。各国政府は医薬品、食品、パーソナルケアのサプライチェーンに対する規制監督を強化しており、定期的な微生物品質管理の頻度と範囲が拡大している。同時に、AI対応の質量分析・分子プラットフォームがターンアラウンドタイムを短縮し、病院が数日ではなく数時間以内に標的治療を開始できるようにしている。二桁台の欠員率に直面する検査室は、慢性的な人員不足に対する最も現実的な解決策として検査室全体の自動化を捉えている。迅速診断と接続性、分析機能、リモートサポート機能を組み合わせることができるメーカーが、微生物検査市場における将来の入札において不均衡なシェアを獲得するであろう。

主要レポートのポイント

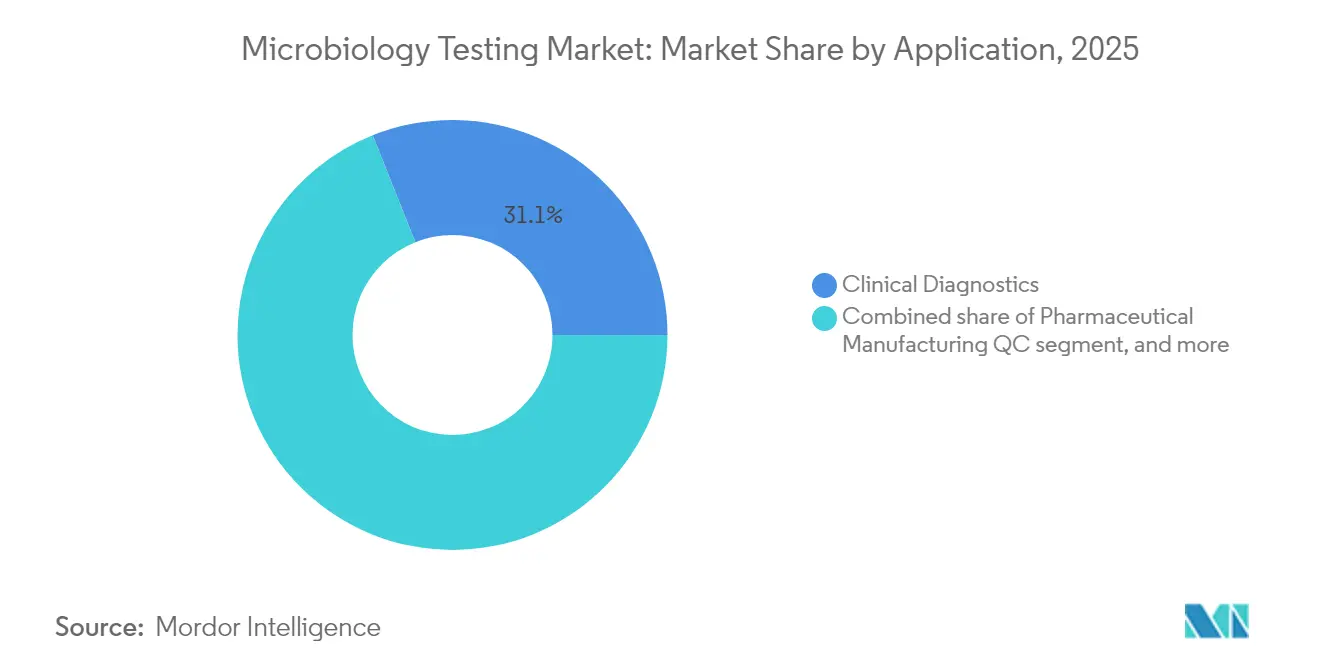

- 用途別では、臨床診断が2025年の微生物検査市場シェアの31.05%を占め、化粧品検査は2031年にかけてCAGR 11.23%で拡大する見込みである。

- 製品別では、試薬・消耗品が2025年の微生物検査市場規模の72.98%を占め、機器・装置は2031年にかけてCAGR 11.65%で成長している。

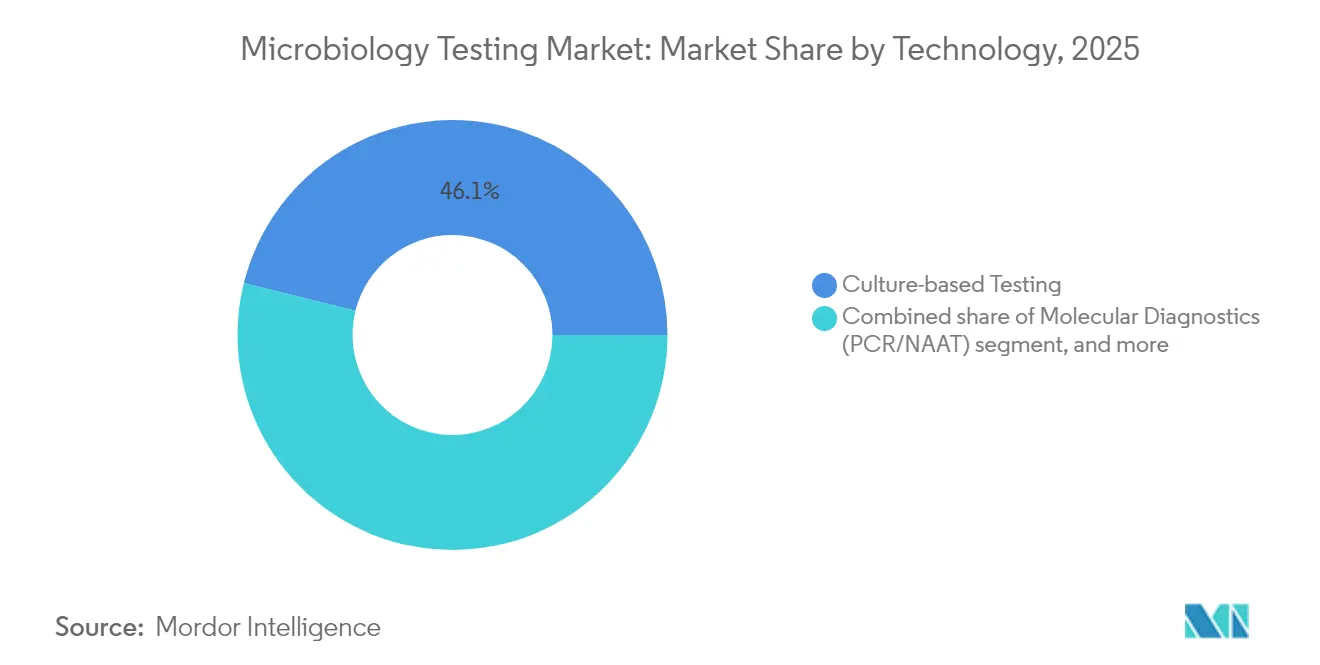

- 技術別では、培養ベースの手法が2025年に収益シェアの46.12%を維持し、分子診断は2026年から2031年にかけてCAGR 12.18%で成長すると予測される。

- エンドユーザー別では、病院・診断検査室が2025年の微生物検査市場の52.20%を占め、学術・研究機関が2031年にかけてCAGR 12.46%という最も高い成長率を示している。

- 地域別では、北米が2025年に収益シェアの42.10%でリードし、アジア太平洋は見通し期間中にCAGR 10.37%が見込まれる。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の微生物検査市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 診断技術と自動化の進歩 | +2.1% | 世界規模;北米とEUでの早期普及 | 中期(2〜4年) |

| 感染症および抗菌薬耐性の発生率の増加 | +1.8% | 世界規模;特にアジア太平洋およびその他の新興市場で深刻 | 長期(4年以上) |

| 官民医療資金の拡大 | +1.4% | アジア太平洋が中核;中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 迅速検査およびポイントオブケア検査ソリューションへの需要増加 | +1.6% | 世界規模;北米とEUで強い需要 | 短期(2年以内) |

| 製品の安全性と品質に関する厳格な規制基準 | +1.2% | 北米とEU;アジア太平洋へ拡大中 | 長期(4年以上) |

| 医薬品、食品、環境検査における用途の多様化 | +1.1% | 世界規模;先進国市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

診断技術と自動化の進歩

検査室自動化は、ロボット工学とAI誘導イメージングシステムを組み合わせることで微生物検査のワークフローを再構築し、プレーティングと読み取り時間を約40%短縮する。これは臨床検査室の欠員率が25%近くに達している状況において明確な利点となる。MALDI-TOFなどの質量分析プラットフォームは、かつて最大2日間を要した手動技術に代わり、数分で種レベルの同定が可能な機械学習モデルを統合するようになった[1]Nature Scientific Data、「細菌同定のための機械学習支援MALDI-TOF」、nature.com。完全自動化された「ダークラボ」は、人員不足やCOVID-19のような危機の際にも不可欠な検査を継続するために無人シフトで稼働する。病院情報システムとの相互運用性により、感染制御ダッシュボードや抗菌薬スチュワードシップアラートをサポートするシームレスなデータフローが実現する。ハードウェア、試薬、クラウドベースの分析をサービス契約の下でバンドルするベンダーは、稼働時間を改善しながら所有コストを削減し、微生物検査市場における提案の魅力を高めている。

感染症および抗菌薬耐性の発生率の増加

薬剤耐性病原体の増加により、臨床医は患者入院後の最初の重要な数時間以内に同定と耐性マーカーを提供できる培養非依存型検査を採用するよう促されている。米国だけで医療関連感染症は年間200億米ドル以上のコストをもたらし、広域スペクトル抗生物質の過剰使用を防ぐ迅速診断の導入に対する病院への圧力が高まっている。気候変動による蚊媒介疾患の拡大は、共循環するアルボウイルスを区別できる分子パネルへの基本的な需要を増加させている。標的治療が死亡率と在院日数を低下させるという証拠が、1時間のマルチプレックスPCRアッセイへの関心を高めている。政策立案者はタイムリーな微生物検査データに依存する監視ネットワークに資金を投入しており、これが微生物検査市場全体で先進システムの設置基盤を拡大している。

官民医療資金の拡大

COVID-19後に策定された国家準備計画には検査室近代化のための専用予算が含まれており、アジア太平洋における設備投資を急激に増加させている。官民パートナーシップが二次・三次病院への検査室全体の自動化導入を補助し、国際援助プログラムが分子技術者の訓練に資金を提供している。民間保険会社は、早期の病原体確認が不必要な入院を抑制するため、ポイントオブケア微生物検査の償還を増やしている。製薬メーカーは、進化するGood Manufacturing Practice(適正製造規範)ガイドラインに準拠した環境モニタリングスイートに工場拡張予算のより大きな部分を割り当てている。これらの資金の流れが総合的に、微生物検査市場のエンドユーザーの対象プールを拡大している。

迅速検査およびポイントオブケア検査ソリューションへの需要増加

臨床医は、結果時間を48時間から30分未満に短縮し、救急部門での即時トリアージ決定を可能にするアッセイを重視している。マイクロフルイディクスカートリッジは、スマートフォンで動作する手のひらサイズのデバイスに抽出、増幅、検出を統合し、農村部の患者に対する遠隔医療フォローアップをサポートする[2]Frontiers in Bioengineering and Biotechnology、「スマートフォン連携マイクロフルイディクス診断」、frontiersin.org。分散型COVID-19検査の成功により、ポータブル診断の経済的根拠が実証され、呼吸器、腸管、敗血症病原体を対象とした製品パイプラインが加速している。AIによる読み取り装置が非専門スタッフの検査解釈を誘導し、エラーを最小化している。その結果、病院、緊急ケアチェーン、さらには小売クリニックが微生物検査市場における新たな顧客セグメントとなっている。

抑制要因影響分析*

| 抑制要因影響分析 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資と運営コスト | -1.7% | 世界規模;特に新興市場で深刻 | 中期(2〜4年) |

| 新規検査の償還と価格設定の課題 | -0.9% | 北米とEU;他地域へ拡大中 | 長期(4年以上) |

| 熟練した検査室人員の不足 | -1.2% | 世界規模;先進国市場で最も深刻 | 短期(2年以内) |

| 重要な試薬・消耗品のサプライチェーン混乱 | -0.8% | 世界規模;地域差あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資と運営コスト

検査室全体の自動化システムは1サイトあたり200〜500万米ドルの初期投資を必要とし、小規模なコミュニティ病院や独立系検査室にとっては乗り越えるのが困難なハードルとなっている。MALDI-TOF機器は1検査あたりのコストを削減するが、ハードウェアに50万米ドル以上に加え、年間データベースライセンス料が必要である。1パネルあたり100〜200米ドルの分子試薬パックは、培養法の10〜20米ドルの消耗品費用をはるかに上回り、低ボリューム環境での日常的な使用を制限している。施設は管理環境室、冗長電源、専門的なITインフラのための予算も確保しなければならない。ボリュームベースの割引がなければ、多くの新興市場の検査室は次世代プラットフォームへのアクセスが制限され、微生物検査市場の到達可能なセグメントが制約される。

熟練した検査室人員の不足

重要な役割における欠員率が25%を超えることは、残りの技術者がより高い作業負荷を担うことを意味し、専門家の95%がこの状況が診断精度を危うくすると述べている。分子検査は核酸抽出、サーマルサイクリングプロトコル、解析後バイオインフォマティクスの専門知識を必要とするが、これらのスキルは標準的な臨床検査カリキュラムでは広く教えられていない。上級微生物学者の退職が新卒者の輩出を上回っており、特に欧州と米国でその傾向が顕著である。バイオテクおよび製薬における競争力のある給与が、日常的な診断から人材を引き離している。高度な自動化サイトでも、機器フラグの検証と品質システムの管理には依然として訓練されたスタッフが必要であり、人員の制限が微生物検査市場の成長に対する持続的な足かせとなっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:化粧品検査の急増の中で臨床診断が優位

臨床診断は2025年収益の31.05%をもたらし、当日中の病原体確認による医療関連感染症抑制を優先する病院の姿勢を反映している。医薬品品質管理は、cGMP規則が無菌保証検査後にのみバッチリリースを義務付けているため、金額ベースで2位にランクされた。食品・飲料加工業者は、複数のチェックポイントで病原体スクリーニングを義務付けるHACCP(危害分析重要管理点)基準を採用した。環境モニタリング部門は、より厳格な廃水・修復規則により着実に推移した。

化粧品検査はEU規則1223/2009が安全性ドシエを義務付け、防腐剤を減らした「クリーンラベル」処方へのシフトが汚染リスクを高めることから、CAGR 11.23%という最も急速な拡大を示している。ブランドが植物由来成分を推進するにつれて微生物バリアが高まり、チャレンジテストと防腐効力試験への需要が高まっている。パーソナルケア微生物学を専門とする受託検査室が新たなアウトソーシング契約を獲得し、微生物検査市場規模内でのフットプリントを拡大している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:試薬がリードし機器が加速

試薬・消耗品が2025年支出の72.98%を占めたのは、培養または分子の各ランがメディア、パネル、ディスク、またはカートリッジを消費し、安定した補充サイクルを確保するためである。COVID-19危機中の在庫切れの懸念から、調達チームはサプライヤーを多様化し在庫バッファーを構築するよう促された。マルチプレックス呼吸器パネル、発色性培地、AST(抗菌薬感受性試験)カードは定番の収益源であり続け、微生物検査市場のメーカーのキャッシュフロー基盤を支えている。

機器収益はCAGR 11.65%で上昇しており、検査室がワークフロー時間を短縮する高スループットストリーカー、インキュベーター、質量分析アナライザーへのアップグレードを進めているためである。2024年だけで550台以上のVITEK MS PRIMEシステムが設置され、精度を犠牲にせずに迅速な同定を求める需要を反映している。LISミドルウェアと連携する自動感受性プラットフォームがリアルタイムレポートと抗菌薬スチュワードシップ通知を実現する。サービス契約とソフトウェアライセンスがハードウェア販売に年金層を追加し、顧客生涯価値を高めている。

技術別:分子診断が培養ベースの優位性を崩す

培養法は依然として2025年収益の46.12%を占めており、規制当局が複雑な感染症における治療変更を承認する前に表現型の抗菌薬感受性結果を要求するためである。自動化ブロス微量希釈法とイメージングが培養サイクルを短縮しているが、2日間のターンアラウンドは依然として一般的である。嫌気性菌や増殖の遅い抗酸菌など一部の病原体は、分子的な近道では完全に解決できず、微生物検査市場における培養の役割が維持されている。

分子診断はCAGR 12.18%で成長しており、スチュワードシップの重要な時間枠内での病原体同定を求める病院のスチュワードシッププロトコルによって推進されている。PCRおよび等温増幅パネルが1つのカートリッジで複数のターゲットを検出し、検体処理の負担を軽減している。救急部門で採用されたシンドロームパネルが経験的広域スペクトル抗生物質の使用を削減し、耐性緩和目標に沿った実践を実現している。その結果、分子プラットフォームは従来の培養を完全に置き換えることなく増分的な予算シェアを吸収し、微生物検査市場規模全体を拡大している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位を維持し学術機関が加速

病院・診断検査室は2025年の世界収益の52.20%を占めており、急性期医療の医師がリアルタイムに近い微生物検査に依存して治療方針を決定するためである。集中型ネットワークが複数の採取サイトから24時間365日稼働する自動化ハブにサンプルをルーティングし、資産利用率を最大化している。ボリュームが十分に大きく、質量分析と検査室全体の自動化への設備投資を正当化でき、微生物検査市場における病院の優位性を強化している。

学術・研究機関はCAGR 12.46%で拡大しており、病原体発見とワクチン開発プロジェクトに向けて助成金を投入する国家バイオ準備プログラムに支えられている。資金は高解像度シーケンシングやメタゲノミクス分類器などの専門機器をカバーしている。製薬・バイオテク企業はプロセス内管理とリリース検査への安定した需要を維持し、食品・受託検査室は複数年のアウトソーシング契約を獲得するためにサービスメニューを拡大している。

地域分析

北米は2025年収益の42.10%を生み出し、高度な病院インフラ、義務的な感染制御ガイドライン、新規診断薬の明確な規制経路に支えられている。食品安全近代化法が広範な病原体モニタリングを義務付け、食品加工業者や基準検査室からの需要を刺激している。迅速診断を償還する連邦プログラムがプレミアム分子パネルのビジネスケースを強化し、当地域における微生物検査市場のリーダーシップを強固にしている。

欧州は2位にランクされ、食品に関する規則2073/2005および医薬品に対する厳格に施行されるcGMPフレームワークの下で厳格な基準を維持している。ドイツ、フランス、北欧諸国が設置された自動化ラインの大部分を占め、規則1223/2009がブロック全体の化粧品検査室を多忙にしている。欧州疾病予防管理センターを通じた協調的なサーベイランスがアウトブレーク対応を調和させ、間接的に先進的な検査システムの汎地域的な採用を促進している。

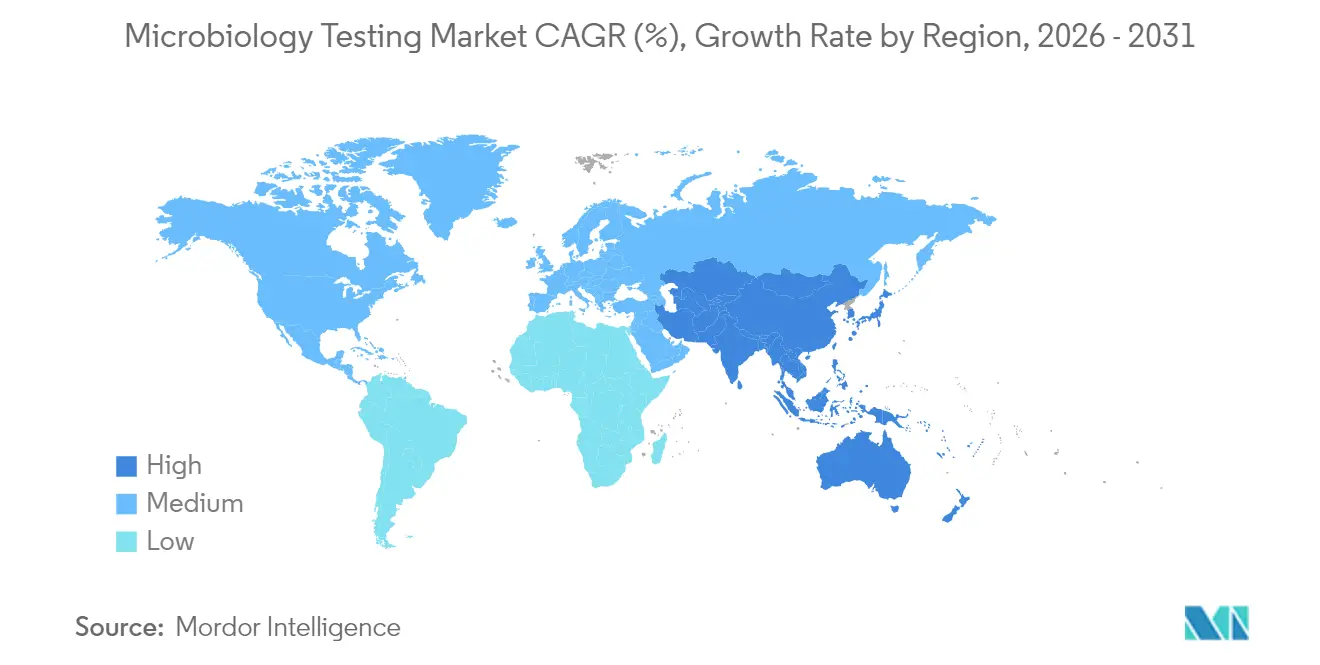

アジア太平洋は最も急成長している地域であり、CAGR 10.37%を示している。中国、インド、東南アジア諸国が公衆衛生の強靭性を支える検査室ネットワークへの資本投入を増やしているためである。バイオロジクスとワクチン製造の大規模な拡大が環境モニタリングと無菌性試験への安定した需要を生み出している。ポイントオブケア分子デバイスの早期採用者である日本の病院が迅速診断の運用上の利点を示し、地域の同業機関が追随するよう促している。インフラが改善するにつれて、以前は十分なサービスを受けていなかった農村市場が開拓され、当地域全体の微生物検査市場規模の総対象可能市場が拡大している。

規制環境

微生物検査に対する規制上の監督は、臨床IVDワークフローと産業用微生物品質管理の両方に影響を及ぼす、医療機器の品質および無菌性/バイオバーデンに関する要件に根ざしている。米国では、FDAが2026年3月にパイロジェン・エンドトキシン試験(PET)Q&Aガイダンスの第2版を発表し、サンプリング手法、規格外結果の取り扱い、動物由来ライセートの代替としての組換え試薬の明確な支持を示した。FDAはまた、2024年2月に品質システム規則(QSR)の改正を確定し、アッセイ設計管理、ソフトウェアバリデーション、製造変更管理にまで及ぶライフサイクル品質管理を強化した。

欧州では、規則(EU)2017/745(EU MDR)が微生物検査関連機器のコンプライアンスを引き続き規定しており、CE-IVDR要件がマルチプレックス分子パネルのメニュー拡大や適応表示に及ぼす影響が増している。2026年4月に発行されたDIN EN ISO 11737-1:2026-04は、製品上の微生物集団を測定する方法を更新し、複数地域で事業を展開する製造業者向けの調和されたバリデーション手法を支援している。

バリューチェーン分析

微生物検査のバリューチェーンは、専門原材料(酵素、抗体、培養培地、プラスチック、光学・流体部品)、アッセイ・機器製造、ソフトウェア・ミドルウェア統合、流通・サービス、そして病院、診断検査機関、産業用品質管理拠点での実施にまで及ぶ。規制および規格への準拠(例えば、FDAの品質システム要件や、ISO 11737-1のような微生物学的手法に関するISO規格)は、配合や供給元の変更が再検証や文書更新を頻繁に招くため、重要な材料の切り替えに対する構造的な障壁として機能する。供給の継続性と部品の複雑さは、このチェーン全体で繰り返される制約要因である。

単一の診断機器の組み立てには1,000個を超える個別部品が必要になる場合があり、これによりプラスチック、試薬、サブアセンブリの供給支障への露出が高まる可能性がある。このリスクは2024年7月に顕在化し、プラスチック製ボトルの供給制約がBD社の血液培養培地に影響する供給支障の一因となり、米国FDAの安全性情報の発出を招き、検査機関に代替ワークフローの使用を強いる結果となった。このような事例は、高スループットの微生物検査用消耗品に関して、複数供給元の確保、在庫バッファーの確保、長期供給契約の締結を後押しする傾向がある。

競合環境

微生物検査業界は適度に分散しているが、臨床、産業、環境用途にまたがる統合プラットフォームを供給する企業にはスケールメリットが有利に働く。bioMérieuxはVITEK MS PRIMEの展開とSpinChip Diagnosticsの買収(10分間イムノアッセイ能力を追加)に支えられ、2024年の成長で8.7%の売上拡大をリードした。Thermo Fisher Scientificは、検査キットをバイオプロセス機器に結びつける受託開発製造サービスを立ち上げることで垂直統合のシナジーを強化した。Abbottは疫学研究を活用して、気候変動シナリオの下で臨床医が増加を予想する蚊媒介病原体に向けた迅速パネルを調整した。

戦略的買収がフットプリント拡大を加速させている。Mérieux NutriSciencesはBureau Veritasの食品検査部門を3億9,340万米ドルで吸収し、34の検査室を即座に追加してカナダとアジア太平洋でのエクスポージャーを倍増させた。BDはMiniDrawを導入した。これは多くのポイントオブケアワークフローで採血を不要にする毛細管採血システムであり、コア検査室機器を超えたリーチを拡大している[BD.COM]。BARDAの支援を受けたBugSeqなどの新興企業は、クラウドベースのAIとメタゲノミクスシーケンシングを組み合わせ、診断困難な感染症に適した病原体非依存型レポートを提供している。

パートナーシップが技術普及を促進している。bioMérieuxとIlluminaはMiSeq機器に標準化された次世代シーケンシングキットを共同開発し、80,000株の参照ライブラリーを日常的な検査室ワークフローと組み合わせている。機器メーカーはLISベンダーと協力して、抗菌薬スチュワードシップアラートを自動化するルールベースレポートを組み込んでいる。サービスレベル契約には現在、リモートモニタリング、予知保全、試薬自動補充が含まれており、微生物検査市場における顧客維持を強化している。

微生物検査業界リーダー

Bio-Rad Laboratories Inc.

Abbott Laboratories

Bruker Corporation

Becton Dickinson and Company

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

迅速かつ自動化されたワークフローに対する需要が高まっており、これは症候群別の分子検出、抗菌薬耐性(AMR)マーカー、そして下流の培養確認をつなぐもので、特に結果判明までの時間が業務上重要となる重症感染症の分野で顕著である。QIAGENは2026年7月、欧州においてBCID GN Plus AMRパネルを追加することで、CE-IVDR認証を取得したQIAstat-Dx血流感染症メニューを拡大し、グラム陰性菌標的とAMRマーカーを加えた。このメニュー拡大は、規制市場における敗血症診療パスウェイを支え、抗菌薬適正使用(スチュワードシップ)主導の購買動向とも合致している。

プラットフォームレベルの自動化も、検査機関が人員不足に対応し、手作業の工程を減らすサンプル・イン・アンサー・アウト型のソリューションを求める中で、活発な投資対象となっている。もう一つの機会分野は高度な同定とアウトブレイク管理であり、MALDI-TOFおよび関連するソフトウェアエコシステムが、ワークフローとライブラリの強化によって拡張されている。Brukerは2026年4月にMALDI BiotyperおよびIR Biotyperのワークフロー拡張を発表し、マイコバクテリアや糸状菌を含む追加の同定適応を支援するための米国臨床試験を開始した。これは、より迅速な菌種同定とアウトブレイク解析が日常的な微生物検査業務に統合される形で、製品化が進み続けていることを示している。急性期診療の診断分野以外では、食品・消費者安全性検査向けに検証された迅速手法が、標準化されたキットと認証(AOACおよびMicroVal認証)への需要を生み出し、監査対応可能な微生物検査結果を必要とする受託検査機関やメーカーによる幅広い導入を後押ししている。

最近の業界動向

- 2026年7月:QIAGENは、欧州においてBCID GN Plus AMRパネルを追加することで、CE-IVDR認証を取得したQIAstat-Dx血流感染症メニューを拡大し、グラム陰性菌標的とAMRマーカーを加えた。この拡大は病院における敗血症診療パスウェイを広げ、規制市場における抗菌薬適正使用主導の購買を後押しする。

- 2026年4月:Brukerは、MALDI BiotyperおよびIR Biotyperのワークフロー拡張を発表し、追加の同定適応を支援するための米国臨床試験を開始した。これらの取り組みは、迅速な微生物同定とアウトブレイク解析プログラムにおけるBrukerの存在感を強化する。

- 2025年3月:Becton Dickinsonは、指先サンプルから検査室相当の精度を実現するよう設計された毛細血採血技術「BD MiniDraw」を発売した。この製品は分散型検査およびポイントオブケア型の診療パスウェイを支え、下流の微生物検査および分子検査の件数に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、微生物検査市場を、臨床、医薬品品質管理、食品・飲料、環境、および関連する検査ワークフローにおいて、主要地域全体で微生物を検出、同定、定量するために使用される機器および試薬から生じる収益として集計する。

対象範囲の除外事項:微生物の検出、同定、または定量に直接使用されない、非微生物学的分析検査および一般的な検査室消耗品は除外する。

セグメンテーション概要

- 用途別

- 臨床診断

- 製薬製造品質管理

- 食品・飲料検査

- 環境モニタリング

- 化粧品検査

- 産業品質管理

- 製品別

- 機器・装置

- 試薬・消耗品

- ソフトウェア・サービス

- 技術別

- 培養ベース検査

- 分子診断(PCR/NAAT)

- 質量分析(MALDI-TOF)

- 迅速・自動化手法

- バイオセンサー・ナノベースアッセイ

- エンドユーザー別

- 病院・診断検査室

- 製薬・バイオテク企業

- 食品・飲料企業

- CROおよびCMO

- 学術・研究機関

- 環境検査室

- 化粧品・パーソナルケア検査室

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、およびバリデーション

デスクリサーチ

まず、日常的な微生物検査需要を生み出す要因と、それを満たすために購入されるものをマッピングし、その上で有料の壁なしに確認可能な参照データを収集する。米国FDA、CDC、欧州委員会およびECDCの公表資料、WHOの検査室ガイダンスなどの公的な情報源は、検査基準、サーベイランスの優先事項、そして手法の転換(例えば迅速検査や分子検査)が推奨されている領域を理解するのに役立つ。

次に、これらの兆候を、OECDの保健統計、関連検査室資材に関するUN Comtradeの貿易フロー、臨床微生物学や品質管理の実務を取り扱う査読付き学術誌などの情報源を用いて、測定可能な活動指標と整合させる。企業の年次報告書、投資家向け資料、信頼性のあるプレスリリースも、製品構成の変化や価格動向に関する議論の裏付けとして使用される。企業財務情報およびニュースインテリジェンスの有料サブスクリプションも、収益構成や企業活動を相互確認するために選択的に利用される。このリストはあくまで例示であり、作業の過程でデータ収集、検証、明確化のために他の多くの公的・有料の情報源も使用された。

一次インタビューおよび調査

公的データで残るギャップを埋めるため、臨床検査機関、製薬・バイオテック企業の品質管理チーム、食品安全検査機関、受託検査サービス提供者にわたる関係者を対象に専門家インタビューおよび調査を実施し、必要に応じて流通・チャネル関係者との議論を続ける。これは世界市場であるため、APAC、EMEA、南北アメリカ全体で見解のバランスを取り、検査件数、手法の採用、価格動向に関する前提を妥当性検証し、地域の状況が異なる場合には調整を行う。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):12% | APAC:38% |

| 中堅層:59% | 部門・ユニットリーダー:30% | EMEA:37% |

| 小規模プレイヤー:15% | マネージャー:58% | 南北アメリカ:25% |

市場規模算定と予測

規模算定はトップダウン型の需要プール構築から始まり、医療検査量、規制対象の生産・バッチリリース活動、食品安全モニタリングを予想される微生物検査実施件数に変換し、それを一般的な機器設置と試薬消費パターンを用いて支出額に転換する。データセットが完全であることは決してないため、供給業者の収益抽出サンプル確認、拠点あたりの試薬消費に関するチャネルからのフィードバック、平均販売価格と実際の調達行動との個別比較などを含む、選択的なボトムアップ近似を用いて合計値を裏付ける。

このモデルに影響を与える入力要素には、病院・診断活動指標、感染症検査の実施強度の傾向、医薬品・バイオ医薬品製造の規模、食品・飲料のコンプライアンス検査の頻度、そして培養ベースのワークフローに対する迅速・分子手法の採用ペースが含まれる。予測は、インタビューに基づく合意で裏付けられたシナリオ分析を用いて策定され、主要な変数(規制上の監視強化、検査室自動化の導入、消耗品の価格上昇など)を現実的な道筋に合わせて調整する。ボトムアップの見解に国や用途によるギャップがある場合は、検査室密度や規制対象生産の存在感が類似する市場を用いて代理推計を行い、その後、結果を地域合計に正規化して戻す。

データバリデーションと更新サイクル

最終数値が単一の前提に左右されないよう、成果物は複数の確認を通じてバリデーションされる。検査機関ごと、検査拠点ごとの想定支出額をインタビューで説明された内容と比較し、また地域別の分割が、医療活動、規制対象製造の展開状況、関連検査室資材の貿易動向といった観察可能な兆候と整合しているかどうかも検証する。

承認前には、異常値を確認し、前提を再検証し、範囲やタイミングでは説明できない差異が生じた場合にはフォローアップの通話を実施する。本レポートは年次で更新され、需要や価格に変動をもたらす重大な事象が発生した場合には中間更新も行われる。提供直前には、最新の公的な動向がナラティブとモデルの両方に反映されていることを確認するための最終レビューが実施される。

Mordor Intelligenceの微生物検査市場規模と他の公表推計値との比較

微生物検査市場に関する公表済みの市場規模は、同じものを測定しているように見えても、対象年、範囲、価格算定の考え方がしばしば一致していないため、大きく異なって見えることがある。差異は通常、検査収益として何を数えるか、機器と試薬をどのように扱うか、そして推計値が実際の検査活動の兆候に基づいて調整されているかどうかから生じる。

もう一つの要因はタイミングと前提であり、一部の発行元は積極的な手法転換のシナリオに依拠する一方、他の発行元は保守的な価格動向や異なる通貨換算時点を用いている。これらの選択が検査件数、設置ベースの挙動、規制対象の使用事例と明確に結び付けられていない場合、最終的な市場価値は相当な幅で上下にずれる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.7 B (2026) | |

| 業界誌発行元A | USD 5.9 B (2024) | より早い基準年を採用しており、その範囲は機器および試薬収益を中心としているが、医薬品・食品分野全体での規制対象品質管理検査の実施強度と明確に整合していないため、後年の拡大を過小評価する可能性がある。 |

| グローバルコンサルティング会社B | USD 6.21 B (2024) | 一部で微生物検査を臨床微生物学的な枠組みと混合しており、用途主導の規模算定は、日常的な品質管理・コンプライアンス検査に現れる非臨床の需要兆候を見落とす可能性がある。 |

この表に示される差異は、主に基準年の選択と、臨床分野以外のどの需要部分が数えられているかによって説明できる。Mordor Intelligenceのモデルでは、2026年の値は、医薬品品質管理、食品安全、環境、診断の各分野における微生物検査ワークフローに対応する場合に限り、機器および試薬支出に結び付けられている。年を揃え、対象となる検査用途を明確にした後は、残る差異の大半は、価格動向や手法採用が予測にどのように反映されているかから生じるものであり、それゆえに明確で再現可能な入力の組み合わせが重要となる。

レポートで回答される主要な質問

微生物検査市場の現在の規模はどのくらいか?

微生物検査市場規模は2026年に67億米ドルであり、2031年までに103.5億米ドルに達すると予測されている。

最も高い収益を生み出す用途セグメントはどれか?

臨床診断が2025年の収益の31.05%でリードしており、主に迅速な病原体同定に対する病院の需要によるものである。

微生物検査において最も急速に成長している技術は何か?

PCRおよび核酸増幅を含む分子診断が、2031年にかけてCAGR 12.18%で進歩している。

アジア太平洋が最も魅力的な成長地域と見なされる理由は何か?

医療インフラのアップグレード、製薬製造の拡大、食品安全意識の高まりがアジア太平洋のCAGR 10.37%を支えている。

人員不足が検査室の投資決定にどのような影響を与えているか?

欠員率が25%近くに達することで、検査室は手作業の負担を削減しターンアラウンドタイムを維持する検査室全体の自動化システムへの投資を促されている。

どの企業が買収を通じて競争上の地位を強化しているか?

bioMérieux、Mérieux NutriSciences、Thermo Fisher Scientificはいずれも技術ポートフォリオと地理的リーチを拡大するための戦略的取引を完了している。

最終更新日: