腫瘍学臨床試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

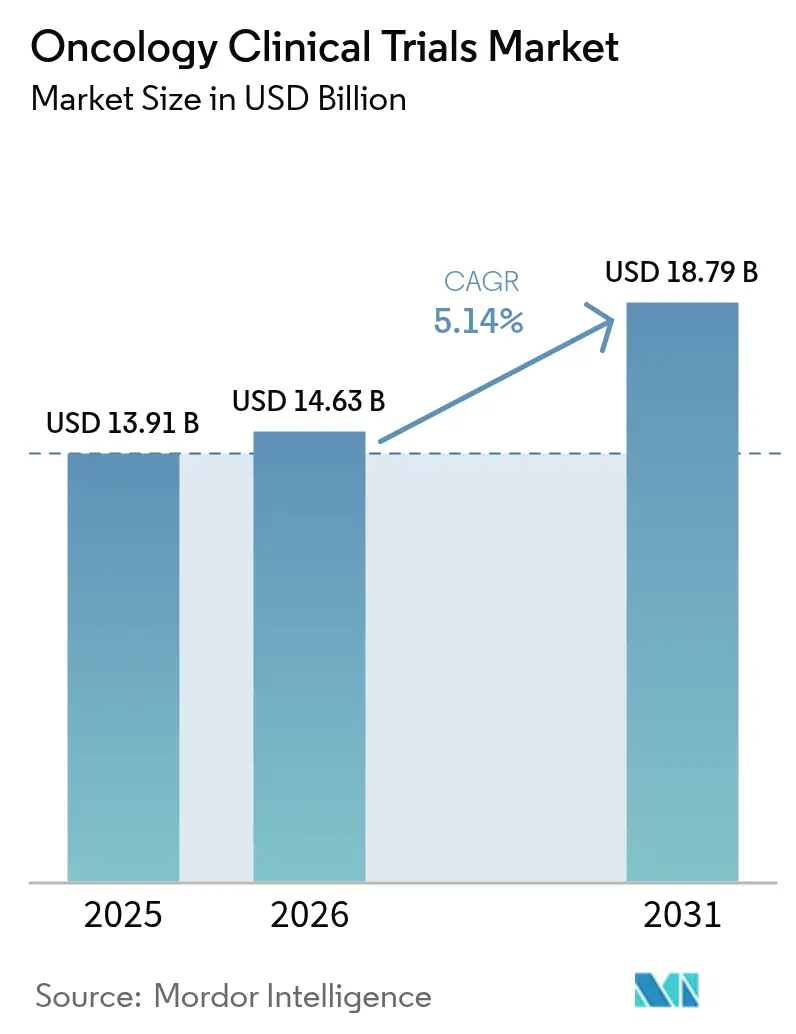

| 市場規模 (2026) | 14.63 十億米ドル |

| 市場規模 (2031) | 18.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腫瘍学臨床試験市場分析

腫瘍学臨床試験市場規模は2025年にUSD 139.1億と評価され、2026年のUSD 146.3億から2031年にはUSD 187.9億に達すると推定され、予測期間(2026年〜2031年)のCAGRは5.14%となっています。この持続的な拡大は、世界的ながん罹患率の着実な上昇、精密医療プロトコルの影響力の拡大、および変革的療法の迅速承認に対する規制当局の継続的な意欲を反映しています。製薬・バイオテクノロジー企業は引き続きR&D予算の最大部分を腫瘍学に配分しており、多地域試験に対する需要がアジア太平洋地域における試験サイトの拡大を促進しています。同時に、テクノロジーを活用した患者マッチングおよびハイブリッドエビデンスプロトコルは、長年続いてきた被験者募集のボトルネックを緩和し、データ収集の負担を軽減しています。競合の激しさは中程度で、上位9社のCROが総収益の約60%を占めている一方、小規模プロバイダーは細胞・遺伝子療法や分散型試験の専門化により差別化の余地を保っています。

主要レポートのポイント

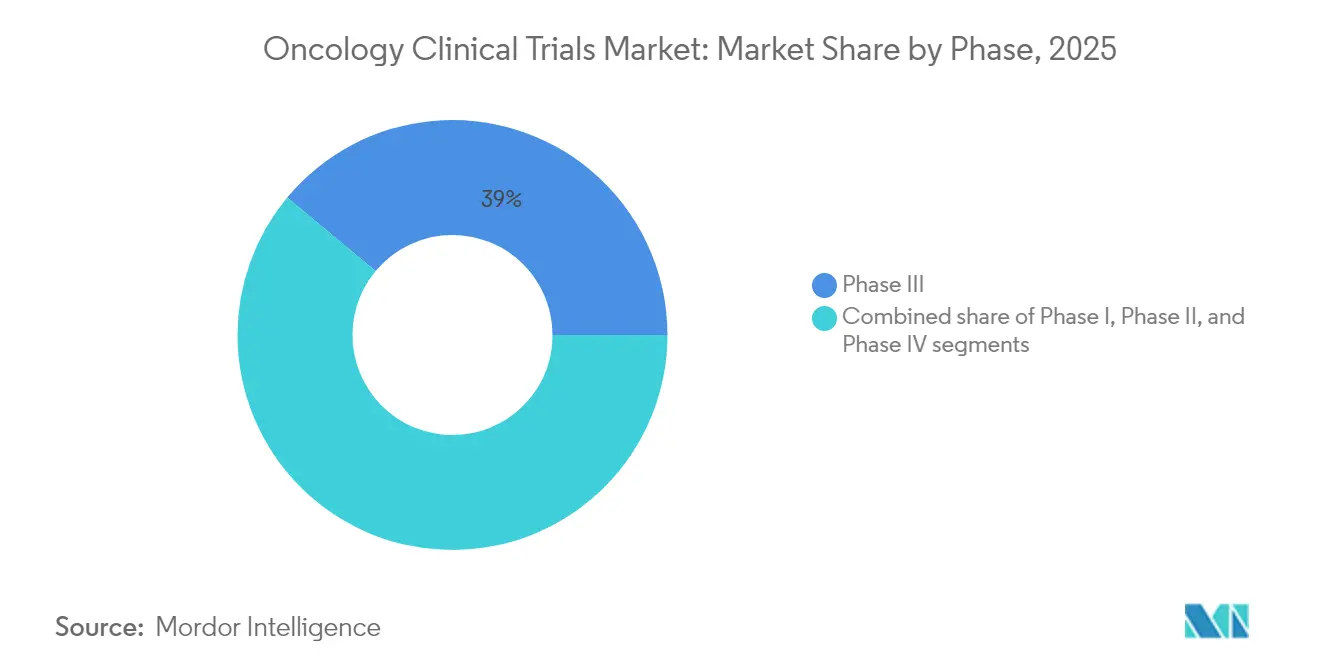

- フェーズ別では、フェーズIIIが2025年の腫瘍学臨床試験市場シェアの38.96%を占めてトップとなり、フェーズIは2031年までのCAGR 7.52%で最も速い成長が予測されています。

- 試験デザイン別では、治療・介入試験が2025年に収益シェア72.10%を保持し、観察研究は2031年までにCAGR 6.74%で拡大する見込みです。

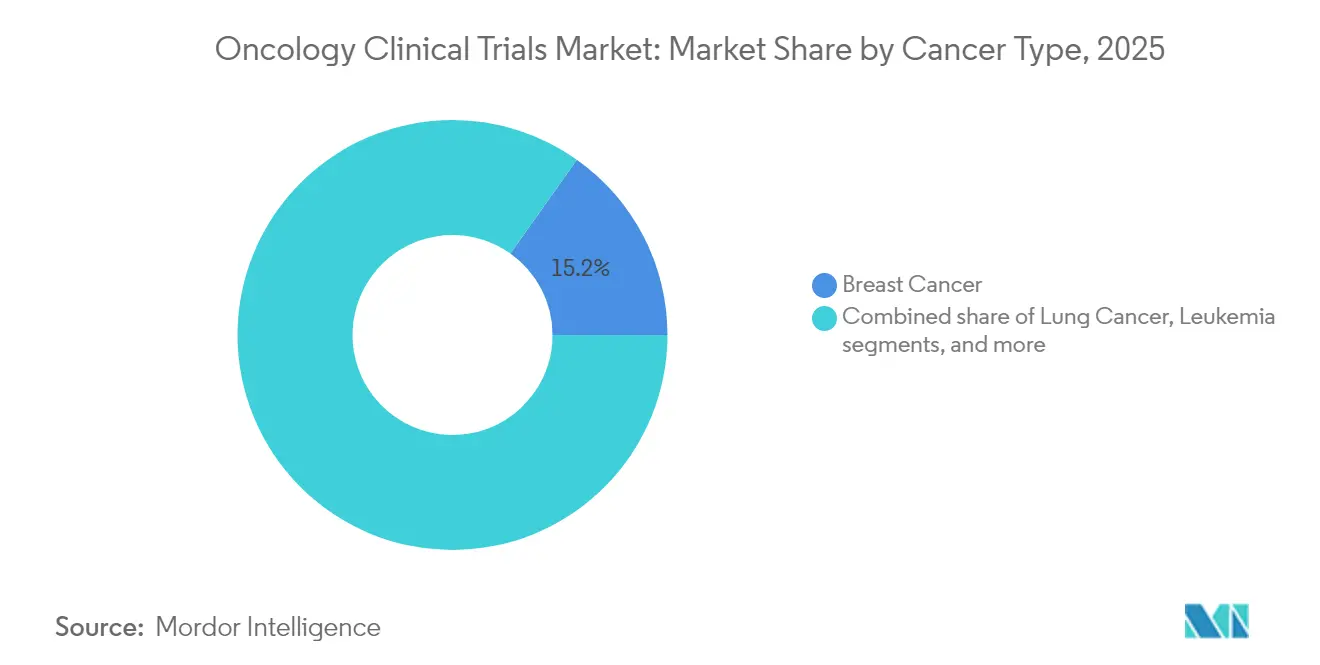

- がん種別では、乳がんが2025年の腫瘍学臨床試験市場規模の15.18%を占め、前立腺がんの登録件数がCAGR 7.90%で成長をリードしています。

- 治療モダリティ別では、免疫療法が2025年に収益シェア33.65%でトップとなり、細胞・遺伝子療法は2031年までにCAGR 7.63%で加速すると予測されています。

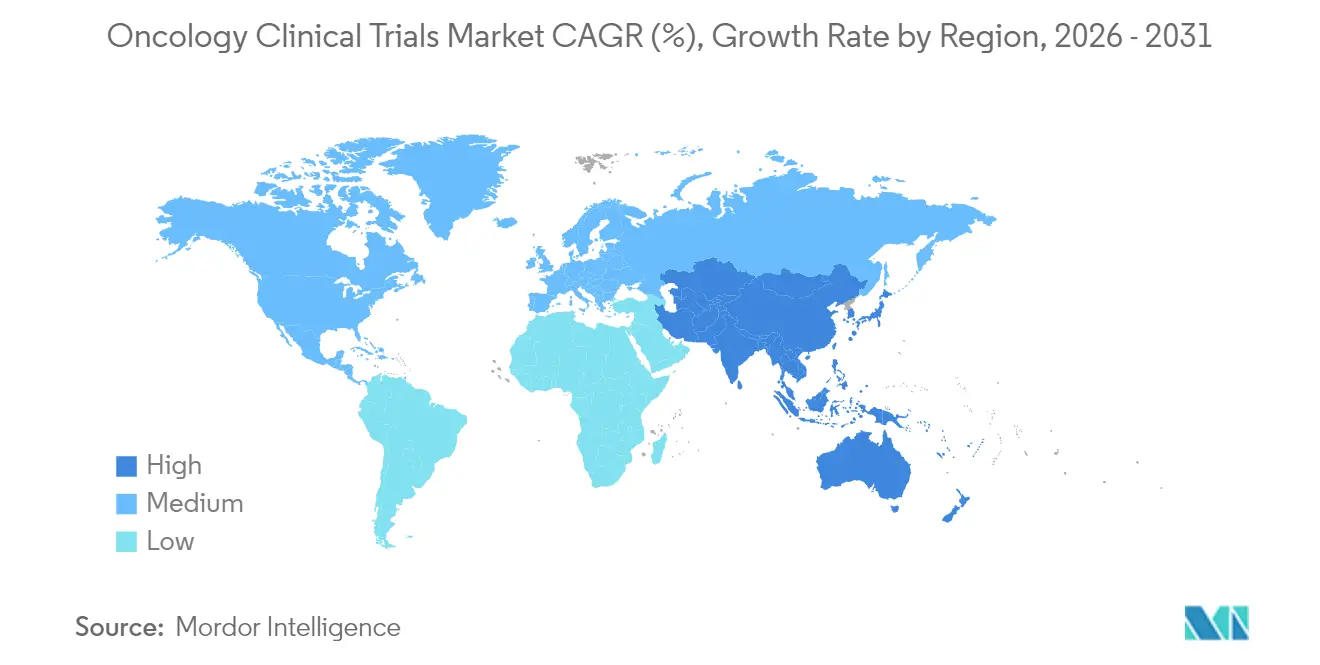

- 地域別では、北米が2025年に世界収益の46.12%を保持し、アジア太平洋地域は2031年までのCAGR 6.31%で最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の腫瘍学臨床試験市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的ながん罹患率・有病率の上昇 | +1.2% | 最も高い影響はアジア太平洋および他の新興市場 | 長期(4年以上) |

| 製薬・バイオテク腫瘍学R&D支出の増加 | +1.0% | 北米・欧州;アジア太平洋へ拡大中 | 中期(2〜4年) |

| 迅速承認規制経路(ブレークスルー、PRIME等) | +0.8% | 北米・EU;アジア太平洋へ波及 | 短期(2年以内) |

| 精密医療・バイオマーカー主導型療法の勢い | +0.9% | 世界の先進市場 | 中期(2〜4年) |

| 新興市場の二次病院における試験サイトの拡大 | +0.7% | アジア太平洋が中心;ラテンアメリカおよび東欧 | 長期(4年以上) |

| リアルワールドデータ統合によるハイブリッドエビデンスプロトコルの形成 | +0.6% | 北米・EUがリード;世界での採用が続く | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率・有病率の上昇

がん症例数は2050年までに年間3,500万件を超えると予測されており、腫瘍学臨床試験市場への持続的な需要が生まれています[1]G.-M. Li ら、「世界のがん負担とトレンド」、Cell、cell.com。先進国における高齢化と新興市場での生活習慣の変化が疫学を再形成しており、バイオマーカーで定義されたサブグループは患者プールをより小さなコホートに分断し、ターゲットを絞った被験者募集戦略が必要となっています。中国の治療未経験者の大規模な患者集団は、国内外のスポンサー双方を引き付けており、現地のがん登録データベースはバイオマーカー層別化による登録に不可欠な要素となっています。登録データをリアルタイムアルゴリズムと統合できるCROは明確な競争優位性を得ています。その結果としての多地域試験の増加は、より広範な規制申請を支援し、データの多様性を向上させています。

製薬・バイオテク腫瘍学R&D支出の増加

主要製薬企業は2024年の開発予算の40〜50%を腫瘍学プログラムに振り向け、プレミアム価格での上市とコンビネーションポートフォリオを追求しています。AstraZenecaの2030年までのUSD 800億収益という戦略的目標は、同社の腫瘍学への注力を示しています。腫瘍学スタートアップへのベンチャー資金は2024年に記録を更新しましたが、インフレ削減法などの政策動向はプロジェクト選定をファースト・イン・クラスまたはベスト・イン・クラスの資産に向けて絞り込んでいます。プラットフォーム技術—特に抗体薬物複合体と細胞療法—は高額な初期資本を必要としますが、反復可能な適応症を約束しており、スポンサーを専門バイオテク企業とのより深い提携へと向かわせています。これらの提携はリスクを分担し、技術移転を加速させ、治療探索の幅を広げています。

迅速承認規制経路(ブレークスルー、PRIME等)

FDAのブレークスルーセラピー指定は、標準的な経路と比較して開発期間の中央値を約3.2年短縮し、プロジェクト・プラグマティカなどのイニシアチブは適格性とデータ収集の枠組みをより簡素化しています[2]米国食品医薬品局、「プロジェクト・プラグマティカ」、fda.gov。欧州医薬品庁はPRIMEプログラムを通じて同様の加速を提供し、反復的な科学的アドバイスと迅速な評価を行っています。スポンサーはブレークスルーレベルのデータを生成するためにフェーズI〜II試験を設計することが増えており、指定薬の最終承認における成功率は85%近くに達しています。これに応じて、試験プロトコルは統計的厳密性を損なうことなく早期シグナルを検証できる適応的デザインと代替エンドポイントを重視しています。迅速化された経路へのこの注力は、競争力のある発売機会を維持するために今や不可欠と見なされています。

精密医療・バイオマーカー主導型療法の勢い

2024年に承認された腫瘍学薬の70%以上がコンパニオン診断またはバイオマーカー層別化を必要とし、精密医療が新たな標準となっていることが確認されています。次世代シーケンシングおよびリキッドバイオプシーの進歩によりリアルタイムモニタリングが可能となり、安全性評価が改善されるとともに治療の精度が向上しています。FDAのPD-L1に基づくペムブロリズマブへの組織非依存的承認は、バイオマーカーガイドアプローチに対する広範な規制上の受容を強化しています。PRISMやTrialMatchAIなどのAIプラットフォームは、電子カルテの変数を複雑な組み入れ基準と照合することで、患者とプロトコルのマッチングにおいて92%の精度を実現しています。ゲノムデータとAI主導のスクリーニングを統合できる組織は、より迅速な登録とより高い成功確率指標を獲得しています。

阻害要因影響分析*

| 阻害要因影響分析 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格で複雑な適格基準による被験者募集の遅れ | −0.8% | 世界的;特にニッチながんサブタイプで顕著 | 短期(2年以内) |

| 試験コストの増大と運営上の負担 | −0.6% | 北米・欧州;世界的に拡大 | 中期(2〜4年) |

| 重複する競合試験による患者プールの飽和 | −0.5% | 試験密度の高い地域の都市部学術拠点 | 中期(2〜4年) |

| 越境データプライバシー法による多地域試験の複雑化 | −0.4% | EU(GDPR)、中国CSL、新興の厳格な体制(世界各地) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格で複雑な適格基準による被験者募集の遅れ

従来の組み入れ規定では腫瘍学患者の17.0%しか試験に適格とならず、56.0%には地元の試験選択肢がありません。研究によると、一般的な除外因子3つを削除することで安全性を損なうことなく適格患者集団を倍増できることが確認されています。複数の遺伝子変異を必要とする精密プロトコルは、患者の5%未満を占めるセグメントにプールをさらに絞り込んでいます。臨床試験変革イニシアチブは患者特定を被験者募集の主な障壁として挙げており、AIを活用したスクリーニングツールへの需要が高まっています。規制当局は現在より広範な適格性を奨励していますが、サイトでの採用は依然として不均一であり、スタートアップの期間が長期化し、患者一人当たりのコストが増加しています。

試験コストの増大と運営上の負担

フェーズIII試験の費用中央値は2024年にUSD 3,658万に上昇し—2018年比で30%超—プロトコル手順は2009年〜2020年の間に67%増加しました。試験開始の遅延は21.8%に跳ね上がり、予算をさらに膨らませています。ハイブリッドデータキャプチャ、分散型訪問、および患者報告アウトカムが標準となるにつれて複雑性が拡大し、堅牢なインフラと専門スタッフが必要となっています。一方、2011年〜2020年に試験に入った薬剤の承認確率は7.9%に低下し、利益率への圧力が強まっています。スポンサーはAIデザインツールと分散型プラットフォームを展開してコストを抑制していますが、採用率は組織間で大きく異なり、デジタル能力における持続的なギャップが浮き彫りになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フェーズ別:初期段階のイノベーションが成長を牽引

フェーズIII試験は2025年収益の38.96%を占め、腫瘍学臨床試験市場における財務的な重みを確認しています。スポンサーはこれらの重要な試験に多大な資本を割り当てています。なぜなら、規制当局の承認と償還は直接フェーズIIIの成功率に結びついているからです。一方、フェーズIの件数は新規モダリティがより早い段階でファースト・イン・ヒューマンパイプラインに入るにつれてCAGR 7.52%で増加しています。適応型プラットフォームフォーマットにより、開発者は複数の候補品と投与レジメンを同時にテストでき、スケジュールを短縮してポートフォリオの選択肢を高めています。STARTの新しい上海フェーズIセンター—主要機関の基準に準拠した中国初のセンター—は、地理的多様化が地域申請および未治療患者集団へのアクセスをどのように支援するかを示しています。

初期段階のキャパシティに対する世界的な需要も、腫瘍学に特化したインキュベーターや橋渡し医学ハブへのCRO拡大を促進しています。フェーズIにおけるバイオマーカー選択は、非応答者を早期に除外することで下流の効率を改善し、化合物の生存確率を高めています。フェーズII試験は、有効性の証明がブレークスルー指定と投資家のコミットメントを正当化できるインフレクションポイントとして機能しています。承認後のフェーズIV試験は現実世界の安全性監視に不可欠であり、これはますます分散型フォローアップとデジタル症状追跡を含む要件となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

デザイン別:リアルワールドエビデンスが試験アーキテクチャを再形成

治療・介入モデルは2025年に総収益の72.10%を占め、臨床的有益性の検証における中心的役割を強調しています。規制当局は特に治癒を目的とした適応症において、無作為化比較試験を依然として最高の証拠水準と見なしています。それでも、観察研究に対するCAGR 6.74%の予測は、対照エンドポイントを補完するリアルワールドエビデンスへの関心の高まりを示しています。FDAのリアルワールドエビデンスプログラムは正式な規制枠組みを提供し、無作為化と実用的なデータキャプチャを組み合わせたハイブリッドデザインを促進しています。

分散型臨床試験は農村部や移動制約のある患者へのアクセスを拡大し、移動の障壁を低減して被験者募集プールを豊かにしています。eSyMなどの電子患者報告アウトカムプラットフォームは症状監視を改善し、急性期ケアの利用を削減しています。プロジェクト・プラグマティカが提唱する実用的なデザインは、意思決定に不可欠なデータフィールドに限定し、運営上のオーバーヘッドを抑制しています。スポンサーがサイト選定アルゴリズムを洗練させるにつれて、プロトコルのカスタマイズは地域固有の標準治療ベンチマークに合わせることができ、逸脱を減少させ定着率を向上させています。

がん種別:前立腺がんが成長リーダーとして台頭

乳がんは2025年収益の15.18%を保持し、腫瘍学臨床試験市場内での継続的な重要性を反映しています。HER2陽性、トリプルネガティブ、ER陽性など複数のバイオマーカーサブタイプが、コンビネーションレジメンと維持療法戦略への継続的な需要を生み出しています。しかし前立腺がんは、PARP阻害剤の追加、PSMA標的放射性リガンド、および先進的な画像誘導介入に後押しされて、2031年までのCAGR 7.90%を追跡しています。肺がんは特にEGFR変異非小細胞型の分野で依然として活発であり、抗体薬物複合体や二重特異性抗体を評価しています。

腫瘍非依存的承認は、解剖学的起源ではなく分子ドライバーによって定義される適応症のバスケット試験を加速させています。例えば、HER3-DXdは大腸がん、胆道がん、頭頸部がんの設定において有望な反応を示しました。リキッドバイオプシーの採用により、ctDNAのリアルタイム追跡が可能となり、微小残存病変と新興の耐性メカニズムにフラグを立て、登録を中断することなく適応的なプロトコル修正を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

治療モダリティ別:細胞・遺伝子療法が加速

免疫療法は2025年に収益の33.65%でトップとなり、複数の腫瘍種における免疫チェックポイント阻害剤の維持療法によって支えられています。それにもかかわらず、細胞・遺伝子療法はCAGR 7.63%で成長しており、腫瘍学臨床試験市場の中で最も速く成長するセグメントを代表しています。サトリセルなどのCAR-T(キメラ抗原受容体T細胞)プラットフォームは固形腫瘍のテストフェーズに入っており、対象患者集団を拡大しています。抗体薬物複合体はリンカー・ペイロードの進歩によって恩恵を受け、オフターゲット毒性を軽減しながらより高い効力を実現しています。

自家細胞療法の製造上の複雑性は、凍結物流能力と規制上の精通を持つ地域へのサイト選定をシフトさせています。スポンサーはクラウドベースのチェーン・オブ・アイデンティティシステムに投資し、規制当局のトレーサビリティ要求を満たしています。免疫チェックポイント阻害剤と細胞療法を組み合わせたコンビネーションレジメンは腫瘍微小環境の耐性を克服することを目指しており、試験の複雑性を増す一方で変革的な有効性の向上を約束しています。

地域分析

北米は2025年に収益の46.12%で産業リーダーシップを維持し、FDAの柔軟な迅速承認メカニズムと強固な支払者インフラによって支えられています。学術センターは分子腫瘍学における深い専門知識を提供し、複雑な適応型プロトコルを可能にしています。しかし、薬価改革に関する政策論争と潜在的なHHS予算制約は、新規試験件数を抑制する可能性のある戦略的不確実性をもたらしています。スポンサーは高価値資産を優先し、より迅速なリターンを確保するために代替エンドポイントを重視することで対応しています。

アジア太平洋地域は最も速く成長する地域であり、2031年までのCAGR 6.31%で進展しています。中国は審査期間を265日から65日に短縮した後、2024年に世界の新規試験開始の26.5%を占め、大規模な治療未経験者被験者募集の主要目的地となっています。インドの2019年の合理化された規則も同様の効率性を提供しており、ハイデラバードとベンガルールの腫瘍学専門クラスターは特化したフェーズIインフラを提供しています。地域政府は地域ゲノムイニシアチブに資金を提供し、精密医療エコシステムを拡大して試験準備態勢を向上させています。

欧州はEMAの調和と強固な学術・産業シナジーにより活発な腫瘍学臨床試験市場を維持しています。GDPRは高度なデータプライバシーコンプライアンスを要求しており、スポンサーはソースで個人健康情報を匿名化するフェデレーテッドデータアーキテクチャの採用を余儀なくされています。東欧はラテンアメリカおよび中東とともに新興の二次ハブとして台頭しており、患者一人当たりのコストの低さと被験者募集の迅速さがコスト重視のスポンサーにとって魅力的ですが、インフラの変動性は依然として標的を絞ったサイト指導を必要としています。分散型テクノロジーは遠隔訪問、電子インフォームドコンセント、在宅看護を多様な環境に提供することで越境ロジスティクスを軽減しています。

競合環境

腫瘍学臨床試験市場は中程度の集約化が特徴です:上位9社のCROが世界収益の約60%を支配しており、大手バイオファーマに豊富なパートナー選択肢を与える一方で、中堅プロバイダーに専門化または統合の圧力をかけています。IQVIAは2025年第1四半期に収益USD 38.29億と受注残高USD 315億を報告し、規模に基づく交渉力を示しています。Parexel、ICON、Syneos Healthは人工知能への投資を活用して試験開始と被験者募集の予測を精緻化しています。Worldwide Clinical Trialsなどの小規模専門企業は細胞・遺伝子療法の製造ノウハウに注力して利益率を守っています。

テクノロジーの採用は現在、主要な競争差別化要因です。AIを活用した患者マッチングシステムは候補者プロファイルをプロトコルルールと照合する際に92%の精度を達成し、スクリーニングサイクルを短縮して被験者募集のリスクを低減しています。CROはMedableなどのデジタルヘルス企業と提携して分散型試験ツールキットを組み込み、電子患者報告アウトカム、テレビジット、在宅看護モジュールを統合しています。M&Aの勢いは依然として活発で、palleos healthcareとOCT Clinicalの合併は欧州でのリーチと治療領域の幅を拡大し、地域専門性を持つロールアップへの関心の再燃を示しています。

治療領域の深さも市場ポジショニングを形成しています。免疫腫瘍学、放射性医薬品、または細胞療法の専門部門を持つプロバイダーは、スポンサーが新規モダリティを追求するにつれてプレミアム予算を獲得しています。逆に、分子病理学またはウイルスベクター製造能力を持たないCROは、より複雑でない適応症に追いやられるリスクがあります。生物統計学、薬事規制、品質保証における人材不足は労働市場を引き続き逼迫させており、定着戦略と専門能力開発プログラムがデリバリー基準の維持の中心となっています。

腫瘍学臨床試験産業リーダー

IQVIA

Parexel International

ICON plc

Syneos Health

Labcorp Drug Development

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Charles River Laboratoriesはインビトロ腫瘍学サービスを拡大し、発見ワークフローを合理化するクラウドプラットフォームであるApollo for CRADLを発表しました。Charles River。

- 2025年6月:STARTとOneOncologyは米国全土に初期フェーズ試験サイトを構築するために提携し、実験的療法への患者アクセスを改善しました。Clinical Trials Arena。

- 2025年5月:Medableはデジタルエンゲージメントによるロジスティクス上の障壁の削減を目的とした統合型腫瘍学臨床試験プラットフォームを展開しました。Pharmafile。

- 2025年3月:AstraZenecaはラジオコンジュゲートパイプラインを強化するためにFusion Pharmaceuticalsをリスト項目 USD 20億で買収しました。HIT Consultant。

- 2025年2月:MerckはLaNova MedicinesからLM-299(抗PD-1/VEGF二重特異性抗体)の世界独占ライセンスを取得し、免疫療法の武器庫を多様化しました。Merck。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、がん領域の臨床試験市場を、治験薬や再利用される抗がん剤をヒトで評価する第I相〜第IV相試験に投入されるスポンサー費用の総額と定義している。この支出には、治験実施施設料、CRO費用、患者関連費用、バイオマーカーおよび画像評価、薬事申請などが含まれる。

除外範囲:純粋なインシリコシミュレーション研究と長期市販後登録はベースライン外。

セグメンテーションの概要

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- デザイン別

- 治療・介入研究

- 観察研究

- がん種別

- 肺がん

- 乳がん

- 大腸がん

- 白血病

- 前立腺がん

- その他のがん種

- 治療モダリティ別

- 免疫療法

- 分子標的療法

- 化学療法

- 細胞・遺伝子療法

- その他の治療モダリティ

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

アナリストは、北米、欧州、アジア太平洋地域の腫瘍内科医、CROの予算管理責任者、治験運営管理者、規制当局にインタビューを行っている。これらのディスカッションにより、現実のスクリーニング失敗率、バイオマーカー検査コスト、地域ごとの患者給与基準が明らかになり、机上調査によるギャップを埋めることができる。

デスクリサーチ

まず、一般に公開されているファンダメンタルズ、臨床試験登録データセット(ClinicalTrials.gov、EU-CTR)、国のがん統計(SEER、GLOBOCAN)、FDAやEMAの迅速承認、ACTAやPhRMAなどの業界団体の概要から始める。コストのインプットは、JAMA OncologyやBMJ Openの学術的なメタアナリシスとクロスチェックされ、企業の10-K、投資家向け資料、厳選されたDow Jones Factivaのニュースは、スポンサーミックスやプロトコール減少の仮定を改良するのに役立つ。また、当社のアナリストは、CROの収益分割についてはD&B Hooversを、腫瘍学に特化した特許の速度についてはQuestelを利用している。このリストは例示であり、網羅的なものではない。

マーケット・サイジングと予測

私たちは、フェーズ別および地域別のアクティブなプロトコール数から年間支出を再構築し、プロトコールあたりの平均患者数と患者あたりの中央値を乗じたトップダウンモデルを採用している。ボトムアップのチェック、サンプリングしたCROの料金表、サイトのキャパシティ監査、主要なラボ検査の平均販売価格×量により、最終決定前の合計を校正する。主な変数には、世界の新規がん症例、アクティブながんプロトコールの開始、平均登録期間、患者一人当たりの直接コストの中央値、免疫療法試験の割合、FDAのブレークスルー指定などが含まれる。予測には、がん罹患トレンド、研究開発集約度指数、早期承認のモメンタムと支出増を関連付ける多変量回帰を使用し、主要専門家がステップ変更のフラグを立てた場合にはシナリオ分析により調整する。

データ検証と更新サイクル

結果は、過去の支出、レジストリの成長、CROの収益開示に対する差異テストに合格する。シニア・レビュアーが異常値を調査し、重要な市場イベントがあればモデルを迅速に更新する。レポートは毎年再構築され、アナリストが納品直前にセンスチェックを行う。

当社のオンコロジー臨床試験ベースラインが信頼性を約束する理由

発表された数字がしばしば食い違うのは、アナリストが異なるコストバスケットを選んだり、ハイブリッド分散型試験を一貫して扱わなかったり、一律の乗数で登録曲線を予測したりするためである。

ギャップの主な要因としては、画像診断やデータ管理などのサポートサービスがスコープに含まれていること、減少の前提が異なること、更新のペースが異なること、フェーズミックスの予測が検証されていないことなどが挙げられる。例えば、世界的なコンサルタント会社の2024年の予測では、画像診断の支出をバンドルして175億2,000万米ドルに達したが、業界誌の2023年の数字は137億1,000万米ドルで、レジストリの数に定額成長を適用したものであった。2024年の業界団体の136.0億ドルという見解は、支出を正規化することなく、登録された臨床試験のみに頼っている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 139.1億米ドル(2025年) | モルドール・インテリジェンス | - |

| 175.2億米ドル(2024年) | グローバル・コンサルタンシーA | 画像診断とサポートサービスをバンドル。 |

| 137.1億米ドル(2023年) | 業界誌B | 線形外挿;早期終了による減少を除く |

| 136億米ドル(2024年) | 業界団体C | 費用ではなく臨床試験をカウントする。 |

この比較を総合すると、モルドールでは、支出コンポーネントの規律ある選択、フェーズ・ミックスのライブ・トラッキング、毎年のリフレッシュにより、バランスの取れた透明性の高いベースラインが実現され、意思決定者が自信を持って再トレースやストレス・テストを行えることがわかる。

レポートで回答される主要な質問

腫瘍学臨床試験市場の現在の価値はいくらですか?

腫瘍学臨床試験市場は2026年にUSD 146.3億に達しており、2031年までにUSD 187.9億に達する軌道にあります。

最も速く拡大している地域はどこですか?

アジア太平洋地域は予測CAGR 6.31%で成長をリードしており、中国とインドにおける規制加速と治療未経験者集団へのアクセスが推進力となっています。

フェーズI試験が勢いを増しているのはなぜですか?

初期段階のイノベーション、適応型プラットフォームプロトコル、および細胞・遺伝子療法パイプラインの成長が、フェーズIの件数をCAGR 7.52%に押し上げています。

リアルワールドエビデンス研究はどの程度重要ですか?

観察的・ハイブリッドデザインは、規制当局が安全性と有効性の決定にリアルワールドデータをますます受け入れるにつれて、CAGR 6.74%で拡大しています。

最も差し迫った運営上の課題は何ですか?

フェーズIII費用の平均USD 3,658万への増大と、患者アクセスを制限する厳格な適格基準が、スケジュールと予算を継続的に圧迫しています。

最も速い成長を示す治療モダリティはどれですか?

細胞・遺伝子療法は最高のCAGRである7.63%を記録しており、CAR-T(キメラ抗原受容体T細胞)および遺伝子編集プラットフォームの進歩が固形腫瘍への応用を拡大していることによって支援されています。

最終更新日: