バイオベースコハク酸市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

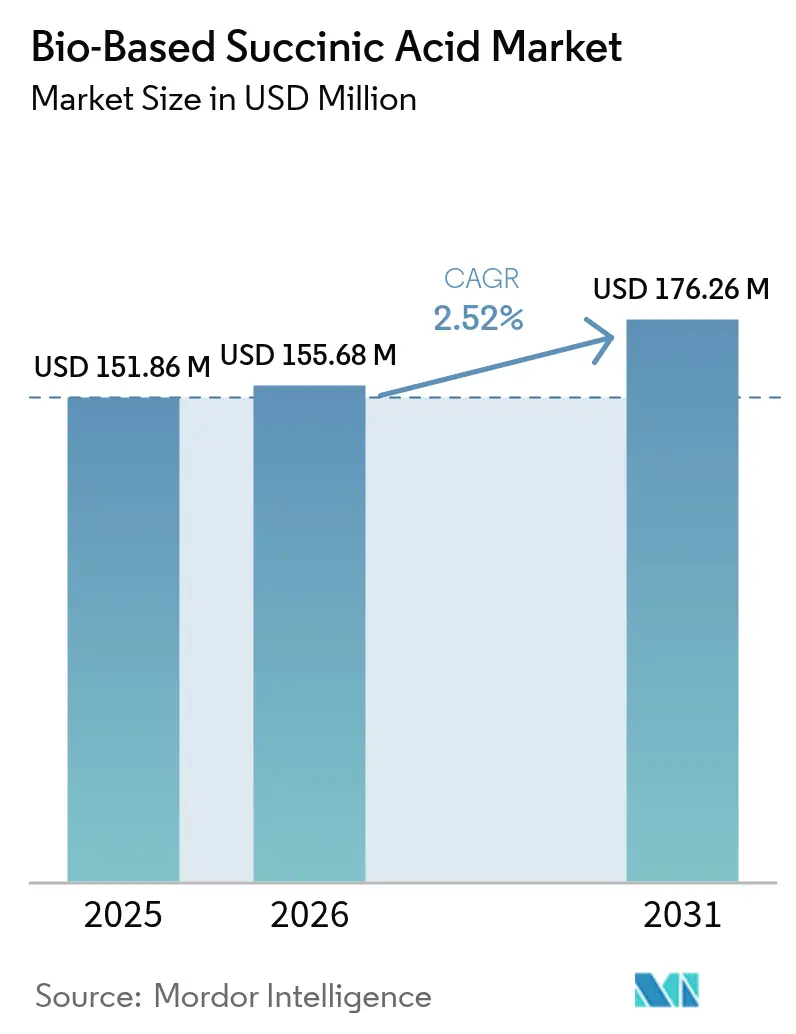

| 市場規模 (2026) | 155.68 百万米ドル |

| 市場規模 (2031) | 176.26 百万米ドル |

| 成長率 (2026 - 2031) | 2.52% CAGR |

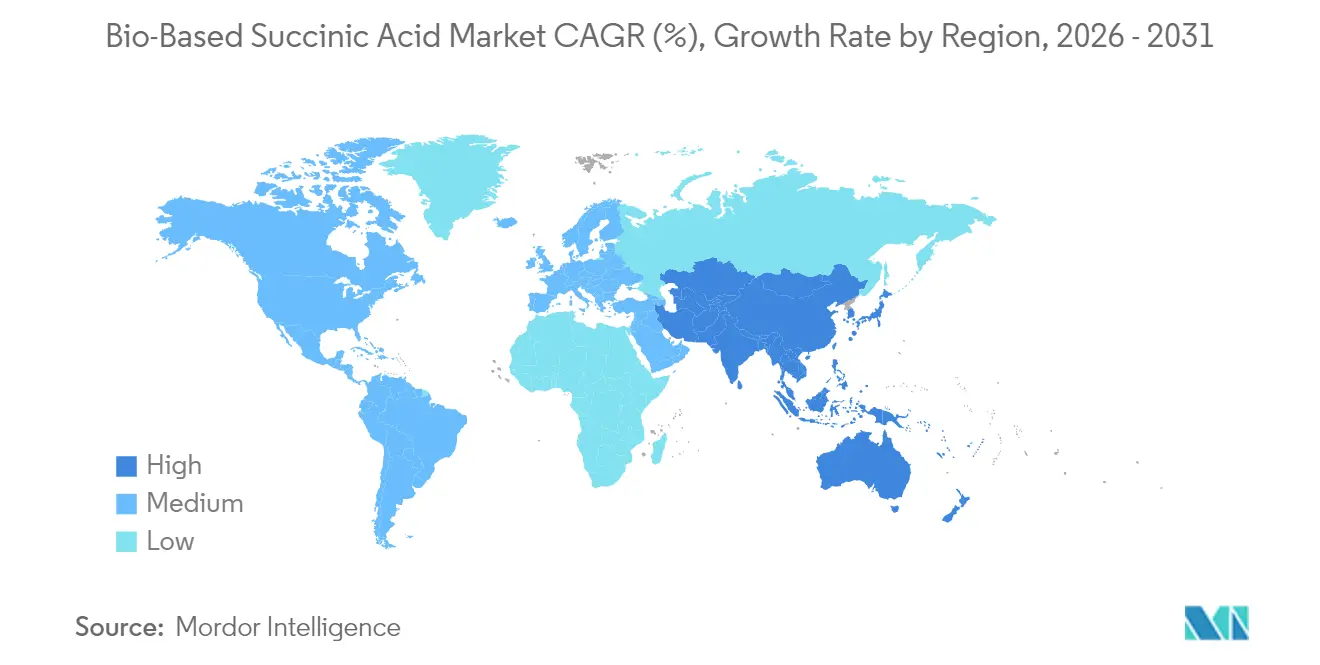

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

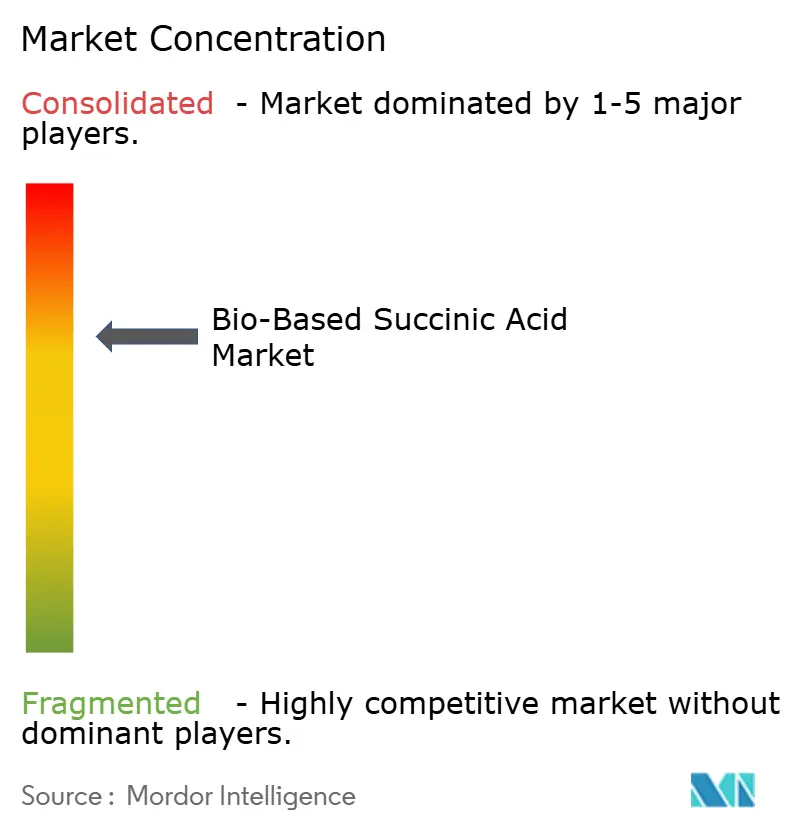

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオベースコハク酸市場分析

バイオベースコハク酸市場規模は2025年に1億5,186万米ドルと評価され、2026年の1億5,568万米ドルから2031年には1億7,626万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは2.52%です。バイオベースコハク酸市場は、発酵効率の漸進的な改善、多様化した原料オプション、および拡大する川下用途が需要を押し上げる緩やかな成熟段階に入っており、石油化学ルートとの価格差は依然として残っています。工業用ポリマーメーカーは、ポリブチレンサクシネート(PBS)およびポリウレタン鎖が大量の同分子を取り込むため、引き続き主要な購買層となっています。一方、パーソナルケアおよび医薬品の製剤メーカーは、多機能な抗菌・pH緩衝効果を活用するために採用を拡大しています。地域的な拡大は政策と密接に連動しており、アジア太平洋は中国のバイオ製造投資と日本の脱炭素化ロードマップを背景に加速する一方、欧州の成長は低フットプリント中間体を優遇する炭素価格制度に起因しています。いかなる生産者も決定的なコスト優位性をまだ確立していないため、競争の激しさは高水準を維持しており、スケールアップ協力、原料ヘッジ、および持続可能性の主張を検証するための厳格な認証活動が促進されています。

主要レポートのポイント

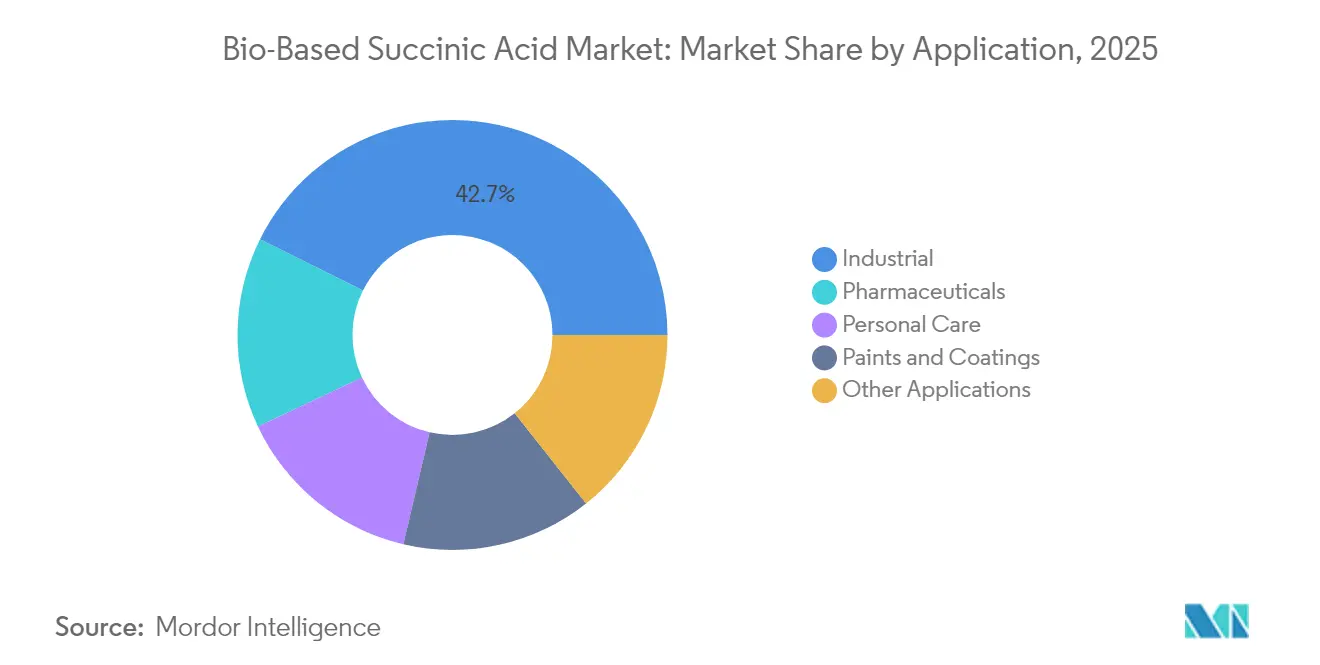

- 用途別では、工業用ポリマーが2025年のバイオベースコハク酸市場シェアの42.65%を占め、パーソナルケアは2031年にかけてCAGR 3.73%で拡大する見込みです。

- 原料別では、トウモロコシ由来グルコースが2025年のバイオベースコハク酸市場規模の38.60%を占め、グリセロールおよび廃棄物ストリームは2026年~2031年にCAGR 3.51%で増加すると予測されています。

- 地域別では、アジア太平洋が2025年のバイオベースコハク酸市場において33.05%の収益シェアを占め、2031年にかけてCAGR 3.66%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイオベースコハク酸市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 工業用ポリマーにおけるグリーンケミカルの採用拡大 | +0.80% | 北米、EU、アジア太平洋 | 中期(2~4年) |

| 原油価格の変動によるバイオルートへの転換促進 | +0.60% | アジア太平洋の製造拠点を含むグローバル | 短期(2年以内) |

| 政府のインセンティブおよび炭素価格規制 | +0.50% | EU、カリフォルニア州、英国および新興のアジア太平洋スキーム | 長期(4年以上) |

| 川下コストを削減する遺伝子操作微生物 | +0.40% | 北米・欧州のR&Dセンター、グローバルライセンス | 中期(2~4年) |

| ブランドオーナーによる循環経済調達義務 | +0.30% | 北米・EU消費財セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

工業用ポリマーにおけるグリーンケミカルの採用拡大

エンジニアリングプラスチック、熱硬化性樹脂、エラストマーのメーカーは、化石由来の構成要素を認証済みバイオ代替品に置き換え続けています。BASF SEは60を超えるポートフォリオ製品についてISCC+認証を取得し、再生可能原料含有率40%でゲート間排出量を30%削減するバイオベースアクリル酸エチルを導入しました。ポリウレタン鎖における並行的な取り組みは、コハク酸発酵から直接誘導されるバイオ1,4-ブタンジオールに依存しており、このルートはGenomaticaが先駆けて開発し、中国の生産者へのテクノロジーライセンスを通じてさらに拡大されています。PBSレジンはすでにコハク酸と1,4-ブタンジオールから合成されているため、サクシネート生産量の漸進的な増加は包装材、マルチフィルム、使い捨て家電部品に波及します。ブランドオーナーがスコープ3の脱炭素化目標を引き上げるにつれ、調達チームは温室効果ガス削減を文書化できるサプライヤーを優先し、バイオベースコハク酸市場における大量ポリマー用途への需要を強化しています。

原油価格の変動によるバイオルートへの転換促進

原油価格が1バレル80米ドルの閾値を超えて変動すると、石油化学由来コハク酸が享受するコスト優位性が定期的に侵食され、コンバーターは原料ショックから身を守るバイオルートの長期供給契約の締結に傾きます。欧州委員会の産業炭素管理計画は、化石中間体を代替するプロジェクトに資本補助金と税額控除を結びつけることで、この経済的な後押しを補完しています。三菱ケミカル、三井化学、旭化成などの日本の大手企業は、価格変動リスクを軽減しながら国家ネットゼロ公約を達成するため、ナフサクラッカーにバイオマスナフサを試験的に導入しています。低油価局面が一時的に勢いを鈍化させることはありますが、購買部門は確率加重した原油価格シナリオを組み込んだ総所有コストシナリオをモデル化するケースが増えており、弱気な原油予測下においてもバイオベースコハク酸市場に戦略的な余地を確保しています。

政府のインセンティブおよび炭素価格規制

政策手段は低炭素中間体の構造的優位性を強化しています。カリフォルニア州は低炭素燃料基準を改定し、2030年までに炭素強度を30%削減することを義務付けており、多くの発酵プラントが燃料と化学品の原料を共同処理するため、化学中間体クレジットにも波及しています[1]カリフォルニア州大気資源委員会、「低炭素燃料基準改正」、arb.ca.gov 。英国の温室効果ガス除去・電力BECCSビジネスモデルは、バイオエネルギーと炭素回収を組み合わせる施設に収益ストリームを保証し、生物起源CO₂を隔離できる発酵サイトに直接恩恵をもたらします[2]英国政府、「電力BECCSビジネスモデル協議」、gov.uk 。大西洋を挟んだカナダおよびいくつかの米国の州は、カリフォルニア州のテンプレートをモデルにしたクリーン燃料規制の草案を作成しており、生産者が積み重ねることができるインセンティブのモザイクを形成しています。これらのメカニズムは回収期間を短縮し、大型発酵槽およびエネルギー効率の高い川下分離装置へのアップグレードをバイオベースコハク酸市場の生産者にとって財務的に魅力的なものにしています。

川下コストを削減する遺伝子操作微生物

合成生物学の進歩により、製品力価が向上し、精製工程が簡素化されています。遺伝子操作されたYarrowia lipolytica株は、酸性環境への耐性を高め、グルコース輸送チャネルを最適化することで112.54 g/Lのコハク酸濃度を達成し、川下工程における中和試薬の使用量を削減しています。Cupriavidus necatorに関する並行研究では、CO₂固定とアセチルCoA経路を統合し、炭素利用効率を向上させ、サクシネート1キログラム当たりの原料キログラム数を削減しています。生産者はこのような菌株を、従来の結晶化と比較してエネルギー消費を半減させる膜ベースの抽出ユニットと組み合わせています。これらの漸進的なプロセス改善により変動費が低下し、石油化学ルートとの価格差が縮小し、バイオベースコハク酸市場を支える長期的な経済性が強化されています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学由来コハク酸と比較した高い生産コスト | -0.70% | コスト感応度の高い地域で最も顕著なグローバル | 短期(2年以内) |

| 農業原料価格の変動 | -0.40% | トウモロコシまたはサトウキビに依存する地域 | 中期(2~4年) |

| 新興バイオアジピン酸経路との競合 | -0.30% | ナイロン生産地域に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学由来コハク酸と比較した高い生産コスト

テクノ経済モデルでは、現在の公共料金水準において商業用バイオベースコハク酸の価格下限を1キログラム当たり2.5~2.7米ドルと設定しており、これは低油価シナリオにおける石油化学由来同等品のスポット価格をいまだ上回っています。この差は、滅菌エネルギー需要、多段階沈殿、およびステンレス鋼製発酵槽の資本集約性に起因しています。炭素課税とプレミアムニッチが価格差を部分的に相殺する一方、樹脂・コーティング分野の大量ユーザーは依然として価格感応度が高い状況です。連続発酵、インサイチュ製品除去、低pH耐性微生物などのプロセス強化は有望ですが、パリティ達成の時間軸は、これらの技術をパイロットから5万トンの銘板容量へと加速させることにかかっています。

農業原料価格の変動

トウモロコシおよびサトウキビ市場は、天候、バイオ燃料政策、地政学的ショックにさらされ続けています。2023年のブラジルのサトウキビ過去最高の圧搾量4,580万トンはスクロース生産量を押し上げましたが、輸送のボトルネックが生じた際には非燃料ユーザー向けの原料供給も逼迫しました。米国の農業政策は専用エネルギー作物へとシフトしていますが、作付面積の変化は市場シグナルに遅れており、バイオ精製所は四半期ごとの価格急騰に対して脆弱な状態が続いています[3]米国農務省、「バイオマス研究開発アジェンダ2025年」、usda.gov 。粗グリセロールまたはリグノセルロース系ストリームを対象とする生産者はリスクを分散させますが、これらの原料は不純物プロファイルの変動をもたらし、原料コスト削減を相殺しかねない高コストの前処理を必要とします。その結果、原材料の変動はマージン圧縮に波及し、バイオベースコハク酸市場における投資決定を先送りさせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:工業用の優位性が市場の基盤を牽引

工業用途は2025年のバイオベースコハク酸市場シェアの42.65%を占め、PBS包装フィルム、生分解性マルチ、およびポリウレタン中間体が合わせて数千トン規模の消費量を支えています。コンバーターが複数年の引き取り契約を締結してプラント稼働率を支えるため、これらのチャネルの需要は予測可能な形で拡大し、バイオベースコハク酸市場全体を安定させています。予測期間において、パーソナルケアはCAGR 3.73%という最も急峻な成長曲線を示し、ニキビ治療用リーブオン製品、天然デオドラント、マイルドなエクスフォリアントなどのスペシャリティフォーマットへの貢献が拡大します。皮膚科学的研究により、1%コハク酸ゲルが刺激を引き起こすことなくPropionibacterium acnesの増殖を抑制することが確認されており、ブランドが既存のベータヒドロキシ酸と並んでよりグリーンな有効成分を訴求することを可能にしています。医薬品での採用は、製剤メーカーが放出制御マトリックスのpH維持にサクシネート緩衝剤を組み込むにつれて着実に進んでおり、コーティングメーカーは高固形分含有量を実現しながら生分解性を確保するサクシネートベースのポリオールを試験的に導入しています。

量的拡大と並行して、エンドマーケット間での価格実現は大きく異なります。工業用樹脂の購買者はトン当たりの単価を低く交渉しますが、安定した引き取りを提供します。パーソナルケアおよび医薬品ユーザーは微生物学的純度とトレーサビリティ要件のためにプレミアムを受け入れ、生産者にとってのマージンヘッジを生み出しています。これらのダイナミクスは、アーリーアダプターがポリマーへの基本容量を割り当て、スペシャリティバッチ向けにアップグレードされた発酵槽稼働分を消費するデュアルチャネルモデルを促進しています。各川下セクターがライフサイクルアセスメント指標を優先するため、セグメント間の相乗効果が生まれます。医薬品で検証された認証情報は化粧品の主張に信頼性を与え、包装における機械的リサイクル可能性試験は消費財オーナーに対してライフエンドの結果が循環経済の公約と一致することを保証します。これらのパターンは総じて、バイオベースコハク酸市場全体の収益安定性を拡大する上での用途多様化の中心的役割を裏付けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原料源別:トウモロコシグルコースが主導し廃棄物ストリームが勢いを増す

トウモロコシグルコースは、成熟した湿式製粉インフラ、効率的なデキストロース精製、および北米の主要ハブにおけるサトウキビとの比較での競争力ある価格を背景に、2025年のバイオベースコハク酸市場規模の38.60%を占めました。グルコース向けに設計された発酵プラットフォームは、基質1g当たり0.6gを超える予測可能な転換収率を達成し、ポリマー顧客への安定した供給を支えています。それにもかかわらず、グリセロールおよび各種廃棄物ストリームは、生産者がバイオディーゼル副産物や食品産業排水を活用して原料コストを最大35%削減するにつれ、2031年にかけて最も速いCAGR 3.51%を記録しています。実験室試験では粗グリセロールからのサクシネート収率0.9 g/gが報告されており、川下の脱色が商業規模化への主要な障壁として残っています。

リグノセルロース系バイオマスは有望ではあるものの、開発段階にあります。希酸と酵素加水分解を組み合わせた前処理カクテルはC5およびC6糖を遊離させますが、耐腐食性の金属材料により資本コストが増大します。CO₂還元とサクシネート生産を結合できる電気バイオリアクターへの関心が高まっており、高CO₂分圧により製品生成速度が2倍になり、炭素回収の負債を収益ストリームに転換できます。したがって、原料の柔軟性は戦略的なヘッジとなります。企業は定常運転向けにトウモロコシを確保しながら、コストブレークスルーを解き放つ可能性のある廃棄物ベースのトレインを試験的に導入しています。長期的には、この多様化が生産者を商品ショックから守り、バイオベースコハク酸市場全体の回復力を強化します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は最大の地域シェアを占め、2025年のバイオベースコハク酸市場の33.05%を代表し、2031年にかけてCAGR 3.66%で推移する見込みです。中国の省政府は産業バイオテクノロジーパークに低利融資を投入し、コハク酸および1,4-ブタンジオール専用の5万トン発酵槽の急速なスケールアップを可能にしています。国家発展改革委員会はバイオ化学品を五カ年計画のインセンティブに組み込み、現金コストの損益分岐点を下げる税制優遇措置を追加しています。日本では、カーボンニュートラルに向けたグリーン成長戦略がバイオマスナフサの共同処理に対する補助金を配分しており、三菱ケミカル、三井化学、旭化成がサクシネートベースのポリエステルを供給するパイロットクラッカーへの共同投資を促しています。韓国はバイオ戦略技術ブループリントを通じて同様の野心を支援し、インドは砕米エタノールプログラムを拡大することで原料供給に注力しており、糖化ストリームを化学発酵槽に転用できる可能性があります。これらの取り組みは総じて、政策支援とスケール経済を複合させ、バイオベースコハク酸市場におけるアジア太平洋のリーダーシップを強化しています。

北米は、先進的な合成生物学クラスター、リスク許容度の高いベンチャー資金、および州レベルのクリーン燃料インセンティブを通じて堅調な活動を維持しています。米国農務省は2025年バイオマス研究開発アジェンダにおいてコハク酸を優先度の高い製品として位置付け、菌株エンジニアリングおよび廃棄物ストリームの価値化に向けた助成金プールを解放しています。カリフォルニア州の低炭素燃料基準は、炭素回収ユニットを統合する発酵プラントが追加収益のために活用できる生物起源CO₂利用へのクレジット乗数を付与しています。Green Plainsのクリーンシュガー子会社は炭素フットプリントを40%削減したデキストロースを実証しており、この原料はネブラスカ州の契約発酵メーカーで試験的に使用されています。カナダはバイオ化学品に展開される設備に対して加速償却を提供し、メキシコは北部産業回廊を活性化するためにバイオ中間体への優遇措置を検討しています。これらの政策・インフラ要素が総合的に、地域内のバイオベースコハク酸市場の着実な拡大を支える肥沃なエコシステムを形成しています。

欧州の軌跡は、石油化学製品の全トンに炭素コストを組み込む規制の厳格さにかかっています。欧州委員会の2040年気候中立ロードマップは、炭素回収・利用製品を公共調達における優先引き取りに位置付けています。ドイツの国家バイオエコノミー戦略は、R&D助成金を原料物流プログラムで補完し、ロイナなどの化学パークにビートシュガー残渣を統合しています。フランスは消費財の炭素フットプリント表示を試験的に導入し、検証済みの低排出中間体への需要を高めています。英国の産業炭素除去向け差額決済契約型メカニズムは支払い下限を保証し、北海の貯留井と共同立地する発酵プラントを奨励しています。生産コストはアジア平均を上回りますが、ブランドオーナーの圧力とグリーンファイナンス手段へのアクセスが競争力を維持しています。その結果、欧州はバイオベースコハク酸市場内の主要プレミアム市場として機能し、高価格設定を正当化する高純度グレードおよびスペシャリティ量を吸収しています。

競合状況

競争環境は依然として集約されており、上位5社のサプライヤーが合計生産量の約64%を支配していると推定されます。BASF SEはグローバルネットワークを活用して認証済みバイオサクシネートストリームをアクリルモノマー、コーティング樹脂、高吸水性ポリマーに組み込み、バリューチェーンのトレーサビリティを強化するためにISCC+認証SKUを拡大しています。dsm-firmenichは精密発酵を活用して栄養・パーソナルケア製剤メーカーにサービスを提供し、持続可能性タグ付き原料に支えられた2024年上半期売上高63億ユーロを報告しています。Roquette FrèresはBIOSUCCINIUMプラットフォームを推進し、フレキシブル包装および熱成形用途向けのPBSを最適化するためにポリマーコンパウンダーと協力しています。

新興の専門企業はコストと原料のブレークスルーに注力しています。BASF-Corbionの合弁会社であるSuccinityは、稼働率が75%を超えた時点で1キログラム当たり2.0米ドル未満の経済性を目標に、膜抽出と組み合わせた連続発酵を試験的に導入しています。タイのGC-Innovateはバイオディーゼル関連会社からの粗グリセロールを統合して低コスト炭素を確保し、スイスのKuenzはサイクル間のダウンタイムを削減する高細胞密度リアクターを適用しています。戦略的パートナーシップは、市場リーチと物流の専門知識を解放するために、バイオテクノロジースタートアップと確立された石油化学ディストリビューターを頻繁に組み合わせています。生産者はまた、化石由来の既存企業との差別化とエコラベルプログラムへの適格性確保のために、ライフサイクルアセスメント監査と製品炭素フットプリント開示にも投資しています。

合併・買収は2024年以降わずかに鈍化していますが、持続可能性テーマに紐付けられた案件のサブセットは、プライベートエクイティファンドが脱炭素化テーゼを優先するにつれて回復力を示しています。合弁会社の構造が主流となっているのは、完全な所有権移転を求めることなく発酵ノウハウと川下アプリケーションの洞察を統合できるためです。5年以上に及ぶ供給契約がますます一般的になっており、ESG要件の厳格化の中で安定した量を確保しようとするエンドユーザーの緊迫感を反映しています。技術的な学習曲線が収束し、デット・ファイナンスコストが安定するにつれ、バイオベースコハク酸市場は顕著な変化を経験すると予想されます。しかし、画期的な菌株特許の出現と地域的な原料優位性により、市場が単一の支配的プレーヤーを中心に結集することは阻まれると見込まれます。

バイオベースコハク酸産業リーダー

Anhui Sunsing Chemicals Co. Ltd.

BASF SE

Kawasaki Kasei Chemicals Ltd.

Mitsubishi Chemical Group Corporation

Roquette Frères

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年11月:日本バイオプラスチック協会(JBPA)は、三菱ケミカルグループのBioPBS(バイオベースコハク酸から製造された堆肥化可能なポリマー)を海洋生分解性バイオマスプラスチックとして認証しました。この認定は、持続可能な材料用途におけるバイオベースコハク酸の需要を押し上げると期待されています。

- 2022年12月:三菱ケミカルグループは中京油脂株式会社との協力のもと、バイオベースコハク酸から製造された植物由来ポリマーBioPBSを使用した生分解性・堆肥化可能な分散液ソリューションを開発しました。このイノベーションは、バイオベースコハク酸の用途可能性を高めることでバイオベースコハク酸市場の成長を牽引すると期待されています。

世界のバイオベースコハク酸市場レポートの調査範囲

コハク酸は多くの工業用途に直接利用され、また各種ポリマーおよび樹脂の合成における中間体としても使用される化学物質です。原油の枯渇と持続可能な開発の必要性から、再生可能資源からのコハク酸の生物学的生成が大きな注目を集めています。

バイオベースコハク酸市場は用途および地域別にセグメント化されています。用途別では、市場は工業用、医薬品、パーソナルケア、塗料・コーティング、その他用途にセグメント化されています。本レポートは主要地域の15カ国における市場規模と予測もカバーしています。

市場規模と予測は、収益(百万米ドル)に基づいて各セグメントについて実施されています。

| 工業用 |

| 医薬品 |

| パーソナルケア |

| 塗料・コーティング |

| その他用途 |

| トウモロコシ由来グルコース |

| サトウキビ・ビートスクロース |

| リグノセルロース系バイオマス |

| 粗グリセロールおよび廃棄物ストリーム |

| CO₂結合バイオ電気化学ルート |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 用途別 | 工業用 | |

| 医薬品 | ||

| パーソナルケア | ||

| 塗料・コーティング | ||

| その他用途 | ||

| 原料源別 | トウモロコシ由来グルコース | |

| サトウキビ・ビートスクロース | ||

| リグノセルロース系バイオマス | ||

| 粗グリセロールおよび廃棄物ストリーム | ||

| CO₂結合バイオ電気化学ルート | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

バイオベースコハク酸市場の現在の価値はいくらですか?

市場は2026年に1億5,568万米ドルと評価されており、2031年までに1億7,626万米ドルに達すると予測されています。

どの用途が需要を主導していますか?

工業用ポリマー、特にPBSおよびポリウレタン前駆体が2025年の市場シェアの42.65%を占めています。

どの地域が最も速く成長していますか?

アジア太平洋は規模と成長の両面でリードしており、大規模なバイオ製造投資により2031年にかけてCAGR 3.66%で拡大しています。

最も広く使用されている原料は何ですか?

トウモロコシ由来グルコースが原料需要の38.60%を占めていますが、グリセロールおよび廃棄物ストリームが最も急速に増加しています。

炭素価格政策は市場にどのような影響を与えますか?

カリフォルニア州の低炭素燃料基準やEUの産業炭素戦略などのスキームは、バイオベースコハク酸と石油化学由来コハク酸のコスト差を縮小する財務的インセンティブを生み出し、長期的な採用を後押ししています。

最終更新日: