グリセリン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

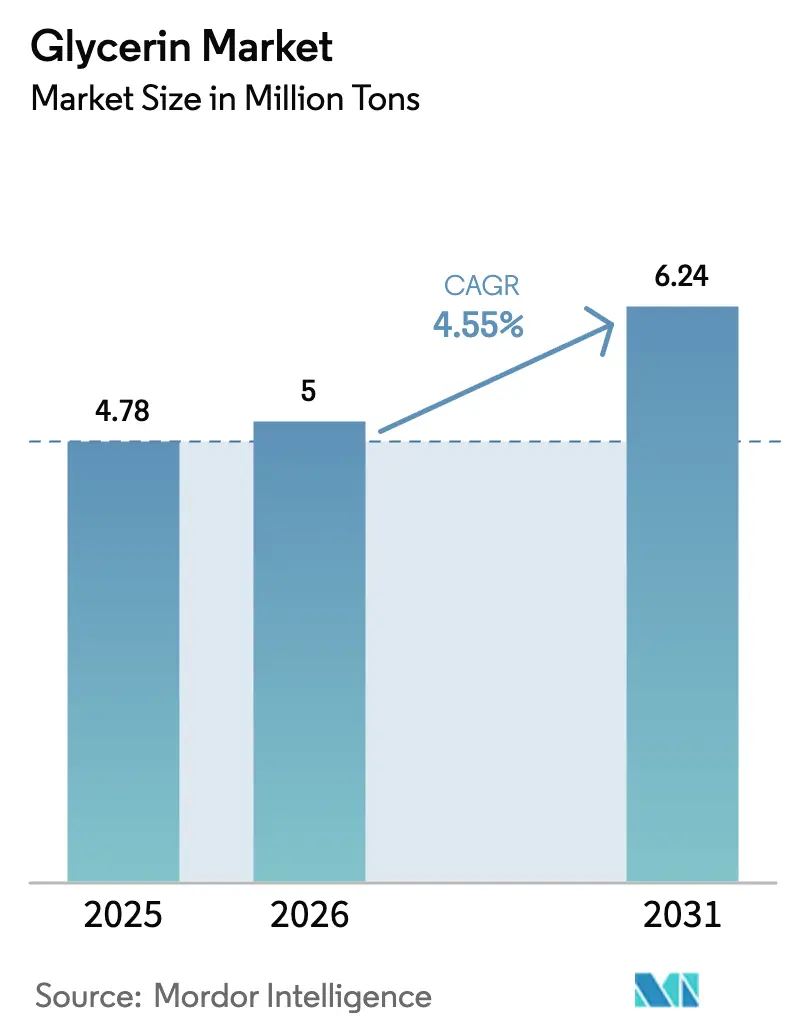

| 市場取引高 (2026) | 5 百万トン |

| 市場取引高 (2031) | 6.24 百万トン |

| 成長率 (2026 - 2031) | 4.55% CAGR |

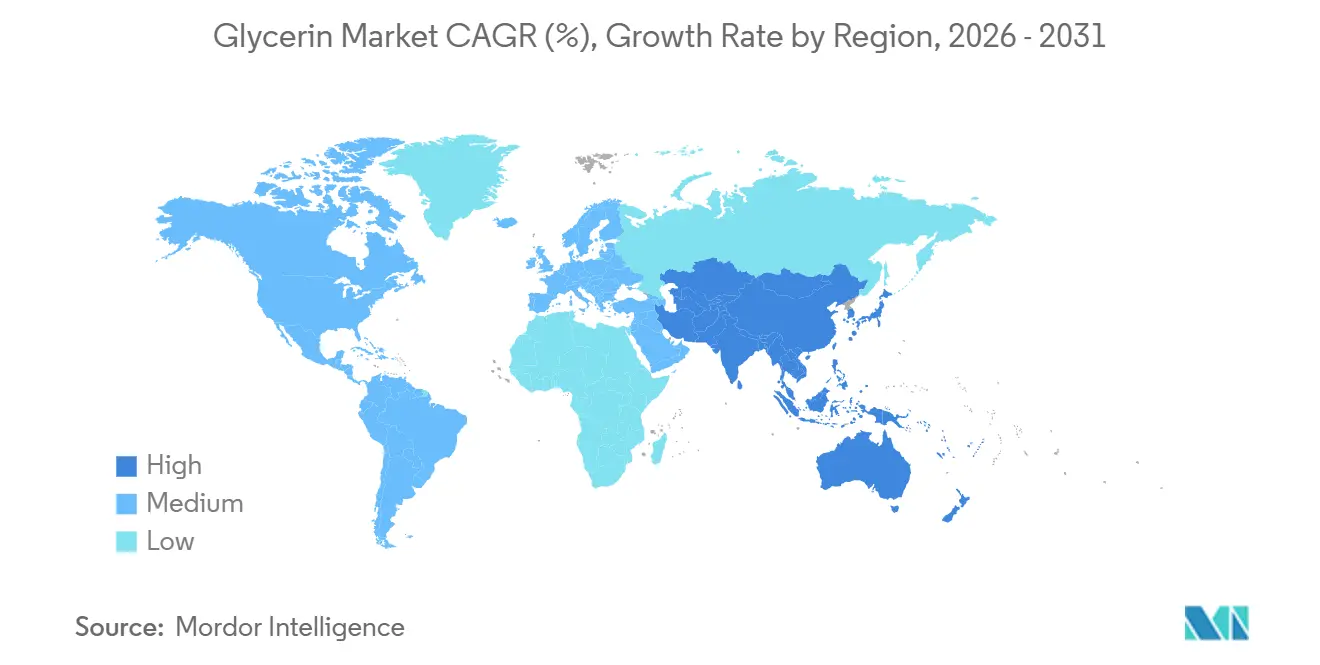

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるグリセリン市場分析

グリセリン市場規模は2025年に478万トンと評価され、2026年の500万トンから2031年には624万トンに達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.55%となっています。バイオディーゼルの体系的な拡大により供給は増加し続けていますが、副産物を生じない水素化植物油(HVO)設備の急速な整備が長期的な精製グレードの需給を引き締めています。インドのバイオディーゼル生産量は2024年から2025年にかけて60%増加しましたが、稼働率は59.8%にとどまっており、増分グリセリン量の上限を決めるのは反応器容量ではなく原料へのアクセスであることを示しています。需要面では、2023年5月に米国食品医薬品局(FDA)が発出した、すべての医薬品に対してジエチレングリコールおよびエチレングリコールの試験を義務付けるガイダンスが、医薬品購買者をUSPグレード品へと急速にシフトさせており、高純度グレードの価格プレミアムを強化しています。アジア太平洋地域は現在、世界消費量の半分を占めており、中国のオレオケミカル統合および東南アジアのパーム油バイオディーゼルクラスターが粗製グリセリンをオンサイト精製システムに内製化するにつれ、世界平均を上回るペースで成長を続けています。

レポートの主要ポイント

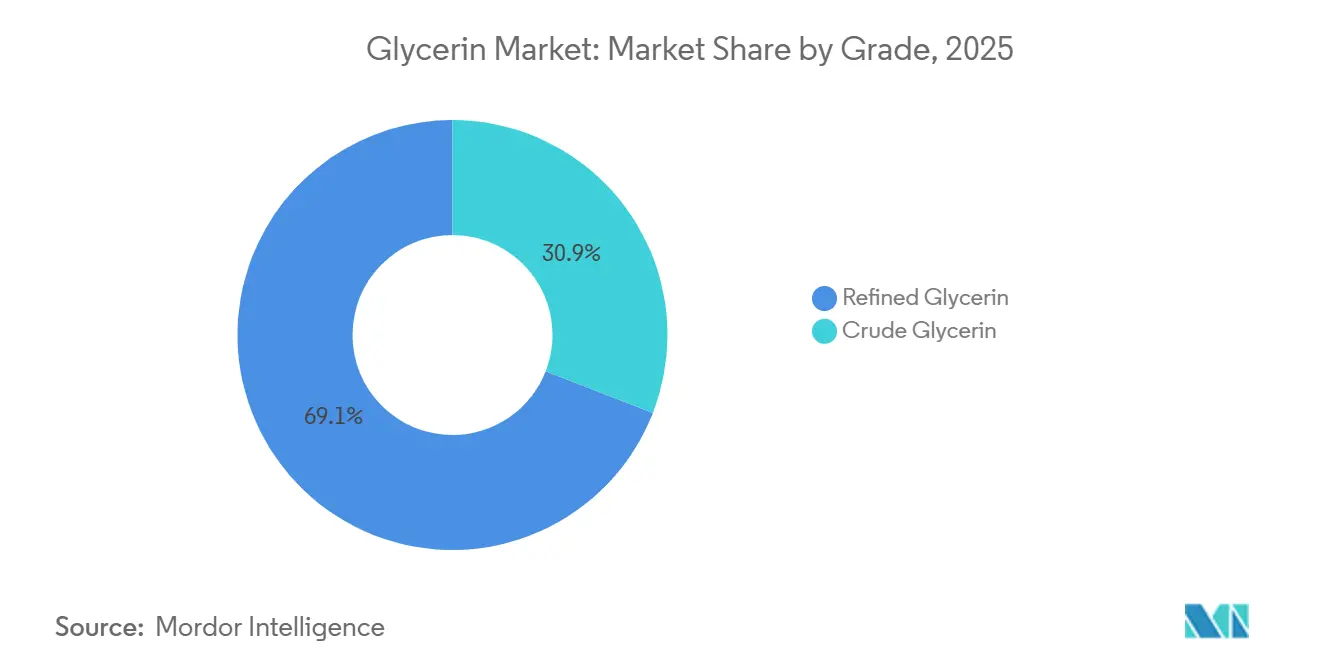

- グレード別では、精製グリセリンが2025年のグリセリン市場シェアの69.1%を占めてトップとなり、同グレードは2031年にかけて5.02%のCAGRで成長する見込みである。

- 原料別では、バイオディーゼルが2025年のグリセリン供給量の60.17%を占め、植物油由来グリセリンは2031年にかけて6.21%のCAGRで拡大すると予測されている。

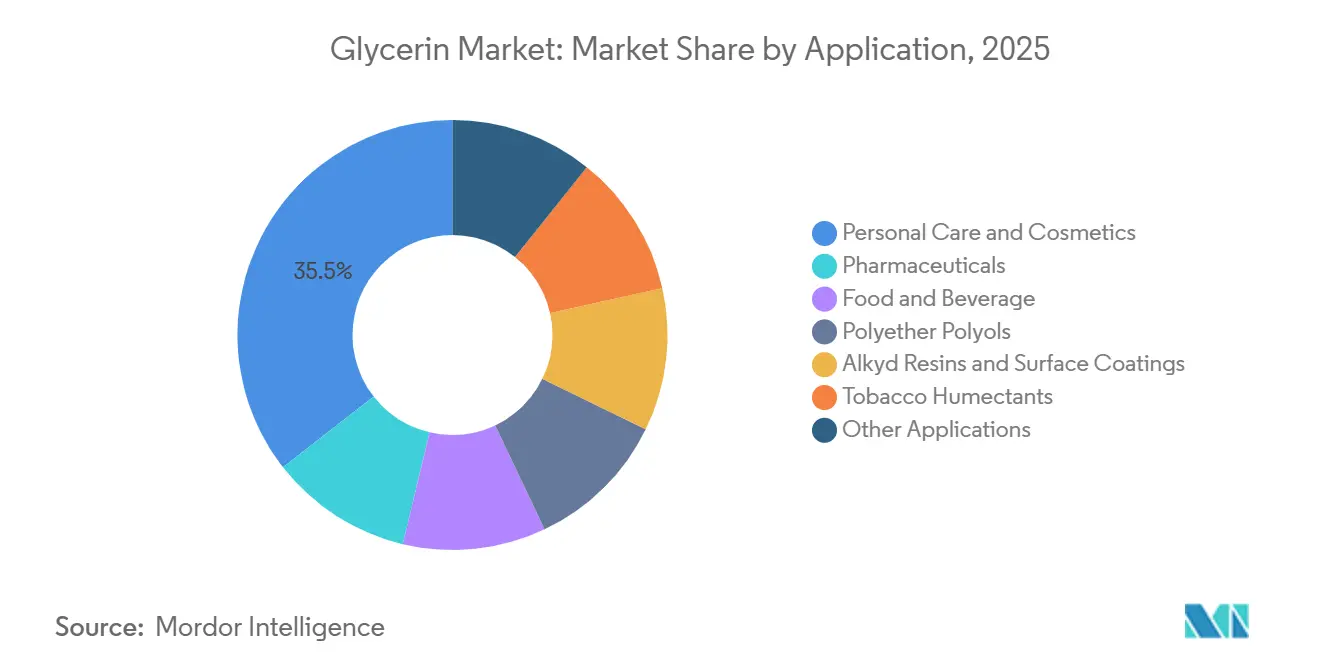

- 用途別では、パーソナルケアおよび化粧品が2025年に35.54%の売上シェアを保持し、グリセリン市場において同期間中に最も速い4.92%のCAGRを記録すると見込まれている。

- 地域別では、アジア太平洋地域が2025年のグリセリン市場の49.03%を占め、2030年にかけて5.09%のCAGRで拡大する見通しである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグリセリン市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品分野におけるUSPグレードグリセリンの需要急増 | +0.8% | 北米、欧州、インド、中国に集中するグローバル市場 | 中期(2~4年) |

| パーソナルケア・化粧品における使用拡大 | +1.1% | 北米、欧州、アジア太平洋の都市部が牽引するグローバル市場 | 短期から中期(4年以内) |

| 食品産業における植物由来グリセリンの採用拡大 | +0.6% | 北米、欧州、アジア太平洋(クリーンラベル需要) | 中期(2~4年) |

| 次世代電池向け固体グリセリン電解質の台頭 | +0.3% | アジア太平洋(中国、韓国、日本)、北米 | 長期(4年以上) |

| 粗製グリセリンをバイオエピクロロヒドリン(バイオECH)に転換する循環経済プロジェクト | +0.5% | 欧州、北米、ブラジル | 中期から長期(2~6年) |

| 情報源: Mordor Intelligence | |||

医薬品産業におけるUSPグレードグリセリンの需要急増

FDAが2023年にすべての添加剤バッチについてジエチレングリコールおよびエチレングリコールの試験を義務付けたことにより、GMP条件下で製造された純度99.5%以上のグリセリンへの急速な移行が促された[1]米国食品医薬品局、「ジエチレングリコールに関するグリセリンの試験」、fda.gov。2025年におけるLouis Dreyfus Companyによるインドネシアでの生産能力増強、およびドイツのVerbioによる記録的な生産量は、グリセリン市場における適合供給をめぐる世界的な争奪戦を示している。経口製剤および局所製剤が引き続き主要な用途であり、インドのPLIスキームは、ハイデラバードおよびアフマダーバード近郊の精製業者に対し、国内APIが完全にトレーサブルな添加剤を確保できるよう後方統合を促している。

パーソナルケア・化粧品産業における使用拡大

合成保湿剤に対する消費者の厳しい目と強化されたサステナビリティ規範が、保湿剤、洗浄剤、美容液における植物性グリセリンの浸透率を高めており、2024年から2025年にかけての主要ブランドの新製品発売では、天然由来であることをパッケージに明記している。BASFとAcies Bioのパートナーシップは、グリセリンと共配合されることが多い上流界面活性剤に再生可能メタノール由来のルートを活用し、グリセリン市場における「クリーンビューティー」訴求におけるグリセリンの役割を強固なものにしている。

食品産業における植物由来グリセリンの採用拡大

グリセリンはGRAS(一般的に安全と認められる)ステータスを有し、血糖負荷に影響を与えることなく水分保持を提供するため、低糖ベーカリーおよび菓子製品において魅力的な素材となっている。植物由来であることはビーガンおよびハラール認証の裏付けとなり、獣脂由来品に対する価格プレミアムを拡大させており、グリセロール市場においてADMがブラジルのBuckminster Químicaへの出資を通じて二重蒸留品の供給量を増加させた2024年から2025年にかけてそのスプレッドは拡大した。タバコ害低減製品およびアルコールフリーフレーバーエキスが追加的な需要押し上げ要因となり、従来のたばこ販売量が減少する中でも需要を安定させている。

次世代電池向け固体グリセリン電解質の台頭

リチウムイオン電池および固体電池向けグリセロール系ポリマー電解質の研究は、従来の液体電解質よりも広い温度範囲で動作可能な、より安全で不燃性の電解質システムの探求に後押しされ、学術研究室からパイロットスケールの実証段階へと移行しつつある。学術的なブレークスルーにより、グリセロール–LiTFSIゲルの室温におけるイオン伝導率が10⁻³ S/cmに近づくことが実証されており、中国、韓国、および米国でパイロットプログラムが進行中であり、グリセロール市場に新たな機会を創出している。現時点での対応可能な市場規模はニッチであるが、広い温度耐性と不燃性は、今後10年以内に固体電池セルの生産が拡大した際に、医療、ウェアラブル、およびIoT電池ニッチにおける小規模ながら高収益なシェアを獲得できる可能性がある。

抑制要因影響分析*

| 抑制要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオディーゼル原料に連動した粗製グリセリン価格の変動 | -0.7% | 南米、東南アジア、欧州で深刻なグローバル市場 | 短期から中期(3年以内) |

| 代替品(プロピレングリコール、ソルビトール)の入手可能性 | -0.5% | 特に工業・食品用途においてグローバル市場 | 中期(2~4年) |

| パーム油サプライチェーンに対する持続可能性の精査 | -0.4% | 東南アジア、欧州(輸入依存市場) | 短期から中期(3年以内) |

| 情報源: Mordor Intelligence | |||

バイオディーゼル原料に連動した粗製グリセリン価格の変動

粗製グリセリンの価格はバイオディーゼル生産量および原料コストと高い相関を示しており、価格変動を最終顧客に転嫁できない精製業者および配合業者にとってマージン圧縮をもたらしている(グリセロール市場)。ブラジルの2023年の輸出収益は、出荷量が増加したにもかかわらず52.9%減少し、バイオディーゼルブレンド義務の引き上げによる供給過剰が数量とマージンを切り離すことを証明した。アルゼンチンでは、政策変更の中で遊休設備が70%を超え、供給が不安定となり、スポット価格が乱高下しているため、医薬品バイヤーはより多くの在庫を保有せざるを得ず、運転資本ニーズが拡大している。

代替品(プロピレングリコール、ソルビトール)の入手可能性

プロピレングリコールおよびソルビトールは、多くの工業、食品、およびパーソナルケア用途においてグリセリンと機能的に同等であり、グリセリン市場においてグリセリンのプレミアムが拡大した際には代替が有利になることが多い。石油化学由来または新興のバイオプロピレン由来のプロピレングリコールは、不凍液、ポリオール、および一部の食品において機能的同等性を提供しており、GevoおよびLG ChemのETOルートは2030年以前の商業生産を目指している。グルコース水素化から製造されるソルビトールも同様に、特に砂糖不使用菓子および口腔ケア製品において、配合業者がグリセリン価格の急騰に対してヘッジする手段となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:医薬品グレードの純度が精製投資を牽引

精製品は2025年のグリセリン市場シェアの69.1%を占め、医薬品・パーソナルケア・食品の購買者がUSPグレードのトレーサビリティを要求するため、グリセリン市場規模に占めるその割合は年平均成長率(CAGR)5.02%で拡大する見込みです。FDAの不純物規制は世界中で多段蒸留およびイオン交換プロジェクトを加速させ、2024年から2025年にかけて粗製品と精製品のマージンスプレッドを1トン当たり400~700米ドルに拡大させました。

VerbioやLouis Dreyfus Companyのような垂直統合プレーヤーは、バイオディーゼル複合施設が医薬品プレミアムを社内で収益化できることを示しており、一方でArgent Energyの中間技術グレード(純度99.0~99.5%)はUSP認証を必要としない工業ユーザーの需要を満たしています[2]Argent Energy、「アムステルダムバイオベースグリセリンリファイナリーの稼働開始」、argentenergy.com。より多くのバイオディーゼルプラントが精製設備を追加するにつれ、粗製品の輸出フローは細くなりますが、世界の精製品供給は依然として逼迫しており、北米および欧州でのプレミアム価格を下支えしています。

原料別:バイオディーゼルの優位性が原料多様化を覆い隠す

バイオディーゼルは依然として総供給量の60.17%を供給していますが、植物油分解および脂肪アルコール由来ルートが年平均成長率(CAGR)6.21%で拡大しており、塩分およびメタノール汚染レベルを低下させ、精製コストを削減しています。Wilmar、KLK OLEO、Emeryが運営する東南アジアの複合施設は、パーム油分解を活用して食品グレードまたは医薬品グレードの直接供給ストリームを提供しています。

HVOの急速な規模拡大は再生可能ディーゼルにおけるFAMEのシェアを侵食し、将来の粗製グリセリン生成量を削減します。一方、2024年から2025年にかけてのインドのバイオディーゼル生産量の60%増加は、廃食油およびパームステアリンの多様化が国内供給不足を補い、精製グリセリンの輸入を削減できることを示しています。

用途別:クリーンビューティーが需要を再形成する中、パーソナルケアがポリオールを上回る成長

パーソナルケア製品は2025年の数量の35.54%を占め、年平均成長率(CAGR)4.92%で推移しています。クリーンラベル処方は石油系保湿剤よりも植物性グリセリンを好み、EUのトレーサビリティ規制がこのシフトを増幅させています。ポリエーテルポリオールは依然として相当規模の用途ですが、グリセリンが1トン当たり800米ドルを超えると代替が進む傾向があります。

医薬品用途はトン数では小さいものの最も高いマージンをもたらし、食品用途は低糖質ポジショニングとビーガン認証から恩恵を受けています。電子たばこ液、加熱式たばこスティック、新興のアクリロニトリル経路(プロジェクトファルコン)などの多様化した用途は、バイオディーゼル連動の余剰分の一部を吸収できる増分的な上昇余地を提供しています。

地域分析

アジア太平洋地域は世界需要の49.03%を占め、2031年にかけて年率5.09%で拡大すると予測されており、グリセロール市場において最大の地域貢献者となっている。中国はバイオディーゼルのほとんどをEUに輸出しつつも、関連する粗製グリセリンを国内オレオケミカル用途に確保しており、インドが2030年までに5%のバイオディーゼルブレンドを推進することで、廃食油回収インフラが整備されれば大幅な追加供給が見込まれる。日本および韓国は国内生産が限られているためUSPグレードを輸入しており、マレーシアおよびインドネシアの精製業者は市場アクセスを確保するためWHO-GMP認証の取得を目指している。

北米はグリセリン市場において構造的に供給不足の状態が続いており、原油価格の乱高下にもかかわらずブラジルおよび東南アジアからの輸入が継続している。カナダにおける再生可能ディーゼルの共処理が国内供給をさらに逼迫させており、米国ガルフコーストおよび中西部バイオディーゼルクラスター近郊での地域精製プロジェクトの価値が高まっている。メキシコのグリセリン市場も需要を満たすために地域の輸入フローに依存している。

欧州の歴史的な優位性はディーゼル需要の低下とHVO(水素化植物油)への政策転換により後退しつつあるが、RED IIによるグリセリンのバリュエーションに対する二重カウントがバイオECHおよびプロピレングリコールへの下流転換を促し、グリセロール市場全体の発展を支えている。厳格な森林破壊規制がインドネシアおよびマレーシアからの原料調達を制約しているが、オランダおよびドイツの廃油ストリームはISCC認証のもとで供給を維持している。南米は大量の粗製グリセリンを供給しているが、B15実施後のブラジルのマージン崩壊とアルゼンチンの政策変動が不確実性をもたらしている。中東はSipchem-LyondellBasellのような石油化学多角化の動きを通じて台頭しつつあり、これが将来的に地域のグリセリン需給バランスに影響を与える可能性がある。

競合環境

グリセリン市場は中程度の集中度を示しています。USPグレードおよびパーソナルケア分野では認証と供給安定性が価格を凌駕するため、競争圧力が高まっています。一方、コスト重視の工業用途では、プロピレングリコールおよびソルビトールがグリセリンを下回る価格を提示した際に撤退が見られ、この動態はGevo–LG Chemのバイオプロピレンが成熟するにつれて強まる可能性があります。多段蒸留およびメンブレン技術は、医薬品または食品市場へのアクセスを求めるすべての精製業者にとって現在の標準的な投資となっています。

グリセリン産業リーダー

BASF

Wilmar International Ltd.

Cargill, Incorporated

KLK OLEO

IOI Corporation Berhad

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Louis Dreyfus Company(LDC)はインドネシアのランプンに新たなグリセリン精製プラントおよび食用油包装ラインを開設し、インドネシアでの事業拡大を果たしました。新設されたグリセリン生産施設は年間生産能力5万5,000メートルトンを誇り、LDCは高純度USPグレードグリセリンへの世界的な需要急増に対応できる体制を整えました。

- 2024年10月:Argent Energyはアムステルダム港のサイトにおいて、欧州最大のバイオベース技術グレードグリセリン生産施設を開設しました。この最先端のリファイナリーは粗製グリセリンを純度99.7%の精製品に転換します。年間生産能力5万トンを有するこの施設は、欧州大陸全体の化学品メーカーに恩恵をもたらすものです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルグリセリン市場を、バイオディーゼルのエステル交換、脂肪酸分解、または石鹸製造から得られるすべての未精製および精製グリセロールストリームのうち、パーソナルケア、医薬品、食品、化学中間体、および工業用チャネルに販売されるものと定義する。

スコープ除外:数値は、エピクロロヒドリン、プロピレングリコール、1,3-プロパンジオールなどの川下誘導体を対象としない。

セグメンテーション概要

- グレード別

- 粗製グリセリン

- 精製グリセリン

- 原料別

- バイオディーゼル

- 脂肪酸

- 脂肪アルコール

- その他原料

- 用途別

- パーソナルケア・化粧品

- 医薬品

- 食品・飲料

- ポリエーテルポリオール

- アルキド樹脂・表面コーティング

- たばこ保湿剤

- その他用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アナリストは、アジア太平洋、欧州、南北アメリカにわたるオレオケミカルの調達担当者、化粧品処方担当者、医薬品添加剤ディストリビューター、およびバイオディーゼル事業者と構造化インタビューを実施した。実際の歩留まり損失、契約価格帯、および短期的な政策影響に関する知見により、モデル係数の精緻化および情報ギャップの解消が可能となった。

デスクリサーチ

UN Comtrade の出荷台帳、FAO および USDA の油糧種子バランス、IEA のバイオディーゼル生産量表、欧州バイオディーゼル委員会の年鑑などのハードスタティスティクスを起点とし、2025年の供給量を固定した。American Cleaning Institute および Personal Care Products Council の貿易概要は、供給を最終用途需要に転換する際の参考とした。D&B Hoovers および Dow Jones Factiva を通じてアクセスした企業の10-Kおよびプラント申請書類からは、設備能力の変化と価格動向を把握した。Questel を通じて取得した特許情報は、需要を変化させる可能性のある新興用途を示した。上記の例は例示的なものであり、データ収集およびクロスチェックには多数の追加的なオープンおよび有料参考資料が活用された。

市場規模推計と予測

まずバイオディーゼルおよび脂肪酸の生産量から検証済みのグリセリン収率係数を適用してトップダウンで供給量を再構築し、次に輸出入データとのバランスを取った。主要生産者の設備能力と標本平均販売価格の選択的なボトムアップ積み上げにより合計値を検証した。バイオディーゼル義務化水準、精製グレードの価格スプレッド、一人当たりパーソナルケア支出、医薬品用ゼラチンカプセル生産量、パーム油の供給可能量など、予測を左右する変数を多変量回帰モデルに投入し、2030年までの予測を行った。開示情報が乏しい箇所にはシナリオ分析を適用した。

データ検証と更新サイクル

すべての実行は異常値スクリーニング、ピアレビュー、および承認プロセスを経る。モデルは年次で更新され、政策変更やプラント停止などの重要事象が発生した場合には中間更新が実施される。納品前にアナリストがワークブックを再実行し、クライアントが最新の見解を受け取れるようにしている。

グリセリンベースラインの信頼性が高い理由

公表されている推計値がしばしば乖離するのは、グレードを混在させる企業、数量と金額を切り替える企業、コモディティ価格変動前の為替レートを固定したままにする企業が存在するためである。Mordor Intelligence はスコープ、単位、および更新頻度を統一することで、意思決定者により安定した参照基準を提供している。

主要なギャップ要因には、リスト価格を用いた精製トン数の収益換算、工業グレードの除外、グリセリン誘導体の合計への組み込み、およびバイオディーゼル成長の静的な前提が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| 478万トン(2025年) | Mordor Intelligence | |

| 31億米ドル(2025年) | Global Consultancy A | 精製生産量と誘導体収益を混在;2023年固定価格 |

| 32億1,000万米ドル(2024年) | Regional Consultancy B | 粗製グレードおよびアジアの中小生産者を除外 |

| 31億3,000万米ドル(2025年) | Trade Journal C | バイオディーゼル副産物をゼロ価値として扱い、マージンを過大計上 |

スコープと変数選択を統一すると、透明性の高いインプットに支えられた当社のボリュームファーストモデルが、信頼性が高く再現可能なベースラインを提供することが示される。

レポートで回答される主要な質問

グリセリン市場の2031年における予測数量は?

当産業は2031年までに624万トンに達すると予測されています。

2031年にかけて需要成長を牽引する地域はどこですか?

中国のオレオケミカルおよびインドのバイオディーゼル義務化に支えられたアジア太平洋地域が、年平均成長率(CAGR)5.09%で成長します。

USPグレードの需要が増加している理由は何ですか?

2023年のFDAの不純物試験規制により、医薬品配合業者は純度99.5%以上のトレーサブルなグレードを確保することを余儀なくされています。

HVOの拡大はグリセリン供給にどのような影響を与えますか?

水素化植物油はグリセリンの副産物を生じないため、将来の粗製グレードの供給量に上限をもたらします。

粗製グリセリンにはどのような循環型用途が生まれていますか?

商業プラントでは現在、エピクロロヒドリン、プロピレングリコール、および持続可能な航空燃料(SAF)・プラスチック向けアクリロニトリルへの転換が行われています。

最終更新日: