産業用ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 50.46 十億米ドル |

| 市場規模 (2031) | 63.45 十億米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

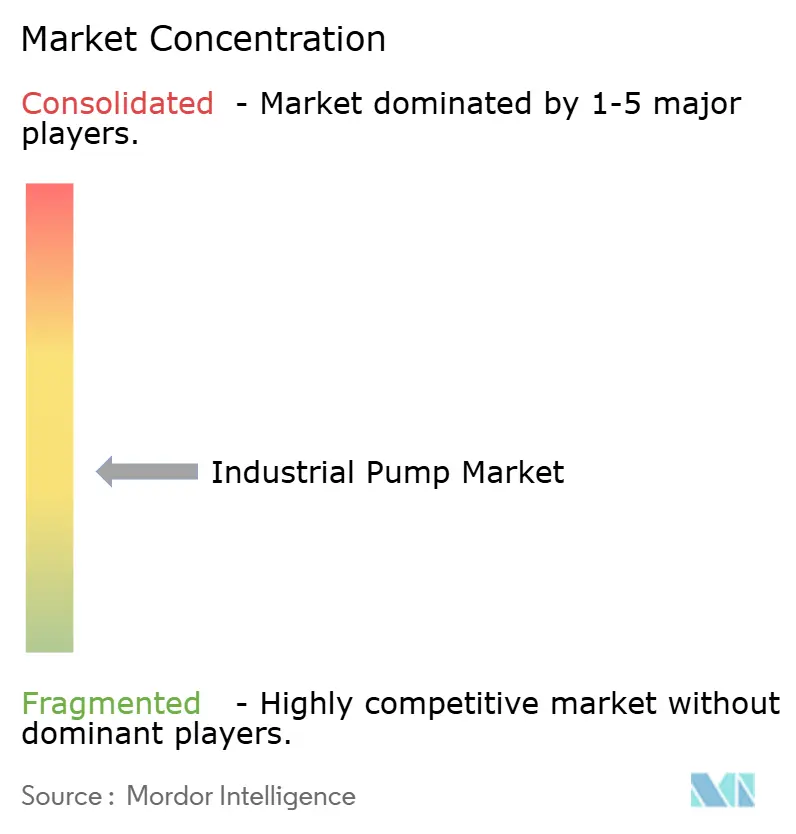

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ポンプ市場分析

産業用ポンプ市場規模は2025年に482億米ドルと評価され、2026年の500億4,600万米ドルから2031年には634億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.69%です。老朽化した自治体ネットワークの継続的な更新、石油化学能力の増強、および厳格化する効率規制が、長期にわたるサプライチェーンの変動を通じて市場の回復力を支えました。水処理への設備投資は需要の最大の牽引力であり続け、米国だけでも2022年から2026年の間に水インフラ整備に500億米ドル以上を充当しました。カタールとサウジアラビアのメガプロジェクトは、エチレンクラッカーおよびガス処理設備において腐食性・高温媒体を扱える高仕様ポンプの受注を押し上げ続けました。アジア太平洋は中国、インド、東南アジア全域にわたる大規模な工業化を背景に数量面でのリーダーシップを維持し、中東・アフリカは石油化学の多角化加速を受けて最も速い成長軌道を記録しました。

主要レポートのポイント

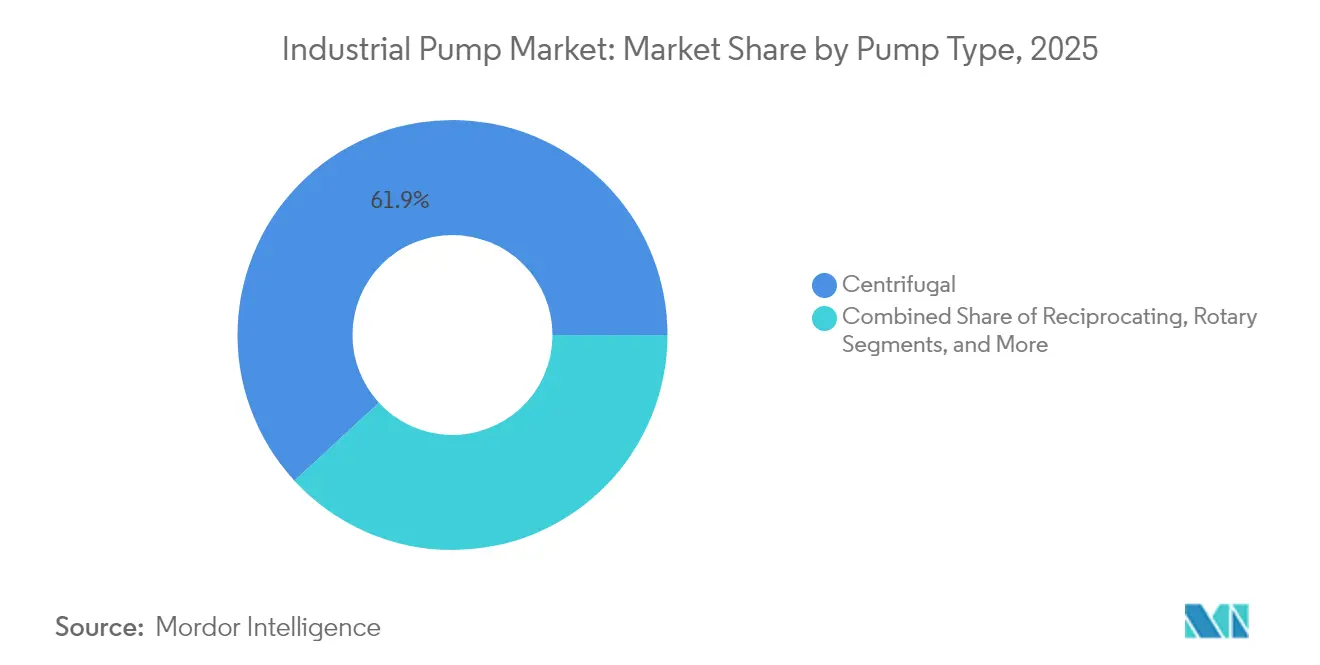

- ポンプタイプ別では、遠心式設計が2025年の収益シェアの61.85%を占めてトップとなり、プログレッシングキャビティポンプは2031年にかけてCAGR 7.45%で拡大すると予測されています。

- 動力源別では、電動システムが2025年の産業用ポンプ市場シェアの77.95%を占め、太陽光発電ユニットは2031年にかけてCAGR 11.1%で成長すると予測されています。

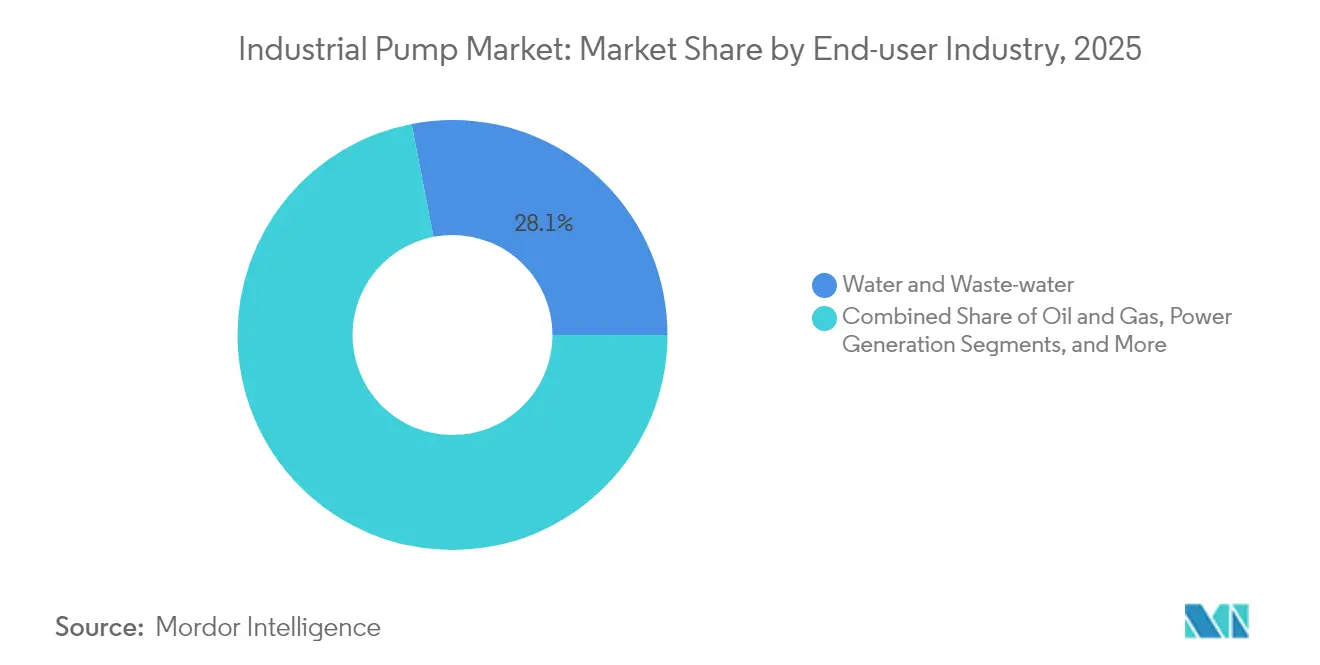

- エンドユーザー産業別では、水・廃水用途が2025年の産業用ポンプ市場規模の28.05%のシェアを獲得し、化学・石油化学は2031年にかけてCAGR 6.48%で拡大しています。

- 方向別では、水中型ユニットが2025年収益の30.75%を占め、地上型ポンプは2031年にかけてCAGR 9.85%が見込まれています。

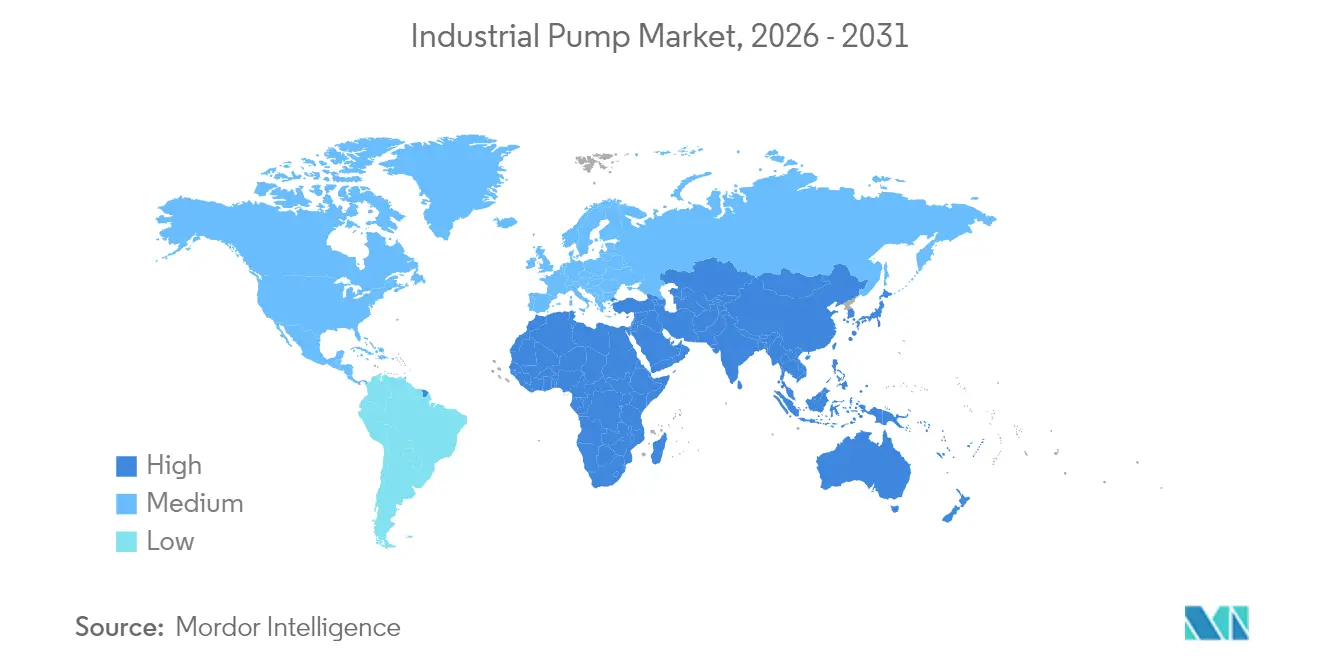

- 地域別では、アジア太平洋が2025年収益の44.85%を占め、中東・アフリカ地域は2031年にかけてCAGR 6.05%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用ポンプ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な水・廃水処理支出の増加 | +1.8% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| 中東・アフリカにおける石油化学能力の拡大 | +1.2% | 中東・アフリカ、アジア太平洋への波及 | 長期(4年以上) |

| アジア太平洋全域における急速な産業インフラ整備 | +1.5% | アジア太平洋中心、南米への二次的影響 | 中期(2〜4年) |

| グリーン水素電解槽における耐腐食性ポンプの需要 | +0.7% | 世界規模、欧州と北米での早期採用 | 長期(4年以上) |

| 予知保全IoTサービスモデルによるアフターマーケット収益の解放 | +0.9% | 世界規模、先進国市場が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な水・廃水処理支出の増加

2024年および2025年初頭に公表された記録的な自治体予算は、大容量遠心式および水中型汚水ポンプの大規模な入札量に転換されました。米国環境保護庁は長期的な改修需要を744億米ドル超と推定し、スー・シティの4億6,500万米ドルの地域施設やケープ・フィアの2億3,900万米ドルのサウスサイドプラントなど、多段階の改修工事を促しました。高度処理義務化の要求が高圧逆浸透処理設備への関心を高め、Sulzerのバーティカルマルチステージシステムがエジプトのアル・マフサマ排水回収プロジェクトを支えました。[1]Mary Scott Nabers、「見逃せない数十億ドル規模の水産業セグメント」、Water Online、wateronline.com 水道事業者は振動・温度データをクラウドダッシュボードにストリーミングするワイヤレスセンサーの組み込みを進め、重要ユニットの平均修復時間を短縮しています。調達フレームワークは省エネ設計を優遇する総所有コスト計算の重み付けを開始し、EU MEI基準を余裕をもってクリアするプレミアム効率モーターへの購買者の移行を促しています。強化された監視義務はアフターマーケット収益プールも拡大させ、OEMの定期サービス契約を固定化しています。

中東・アフリカにおける石油化学能力の拡大

湾岸諸国の生産者は下流多角化アジェンダを推進し、クラッカー、ポリマーユニット、ガス処理設備のEPCコントラクトを発注しました。これらは合計で数千台の耐腐食性ポンプを必要とします。カタールのラス・ラファン・ポリマーズ複合施設は60億米ドルの予算で、2027年の稼働を予定した年産208万トンのエタンクラッカーを組み込んでいます。サウジアラビアの110億米ドルのアミラルプロジェクトは、SATORPの製油所と統合した165万トンのエチレン銘板能力を追加し、400°F(約204°C)の吐出温度に耐えるAPI 610準拠ポンプの需要を倍増させました。調達入札における現地調達条項が、国際OEMにケーシング加工と最終組立の現地化を促すインセンティブを強化しました。エンドユーザーは電力消費を抑制するためにインバータを優先し、地域のエネルギー効率目標に沿ったスマートモーター制御の採用を強化しました。

アジア太平洋全域における急速な産業インフラ整備

SABICが支援する64億米ドルの中国・福建コンプレックスとインドの進行中のスマートシティミッションが、水、エネルギー、製造資産への資金を誘導し、それぞれが産業用ポンプ市場の需要を牽引しました。自動化された生産ラインは、工場のITネットワークと接続できるデジタル制御の計量・移送ポンプを必要としました。インドネシアとモンゴルの鉱山会社は、固形分含有量が20%を超えるテーリングを管理するために高クロムスラリーポンプの調達を増やしました。同時に、オーストラリアの海水淡水化プラントは70バールの供給圧力に対応した高圧多段ユニットを契約し、水不足の深刻化を反映しました。地域の購買者は、分析主導のメンテナンスをバンドルした従量課金サービスモデルを受け入れ、OEMに新たなサブスクリプション収益をもたらしました。韓国と日本のカーボンプライシング制度は、より高いワイヤー・トゥ・ウォーター効率で評価されたポンプの採用をさらに促進し、サプライヤーに油圧設計の迅速な反復を迫りました。

グリーン水素電解槽における耐腐食性ポンプの需要

電解槽の設置がパイロット規模から欧州・北米のマルチメガワットアレイへと急増し、316Lステンレス鋼、スーパー二相鋼、先進ポリマーコーティングで製造されたポンプの新興ニッチ市場が生まれました。プロセスエンジニアは、高腐食性電解質に耐えながら±2%以内の流量変動を管理できる循環システムを必要としました。Fluid Components InternationalはPEMスタック向けにSIL-2認定フロースイッチを導入し、IHIは30バールの動作圧力で低界面抵抗を維持する特殊バイポーラプレートコーティングを開発しました。プロジェクト開発者が水素の均等化コスト目標を追求するにつれ、ポンプの効率と稼働率がベンダー候補リストを形成する差別化要因となりました。数量はまだ限られていますが、先行参入サプライヤーは参照プラントを確立しており、水素ハブがギガワット規模に拡大するにつれてフォローオン受注に転換されると期待されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・銅価格の変動がTCOを押し上げている | -0.8% | 世界規模、特に製造拠点に影響 | 短期(2年以内) |

| 厳格なポンプ効率指令が設備投資サイクルを遅延させている | -0.6% | 欧州と北米、世界的に拡大 | 中期(2〜4年) |

| 乾燥地域経済における無動力重力マイクロ灌漑システムへの移行 | -0.3% | 中東、北アフリカ、および世界の乾燥地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄鋼・銅価格の変動によるTCOの上昇

銅は2024年に1メートルトンあたり10,000米ドルを突破し、供給不足の懸念から11,000米ドルに迫り、銅集約型ステーターおよび巻線のメーカー投入コストを3.5%〜4.2%押し上げました。カーボンニュートラル鉄鋼の取り組みは、水素ベース生産に連動したグリーンプレミアム割増料金を製鉄所が転嫁したことで、さらなる不確実性を加えました。メーカーはヘッジプログラムの強化、材料節約のためのケーシング再設計、サプライ契約への動的価格条項の導入で対応しました。一方、エンドユーザーは任意の更新を先送りし、平均設備寿命を延ばして産業用ポンプ市場の近期出荷量を抑制しました。

厳格なポンプ効率指令による設備投資サイクルの遅延

欧州連合の規則547/2012に基づくMEI改正が2024年後半に施行され、米国エネルギー省は10 CFR第431条に参照されている厳格なポンプ効率評価(PER)基準を維持しました。既存設計は義務付けられたワイヤー・トゥ・ウォーターベンチマークを通過するのに苦労し、OEMは新しい油圧形状と試験台能力の拡充に投資せざるを得ませんでした。認証のバックログが製品発売のタイムラインを延長し、エンドユーザーは適合モデルの入手を待って購入を延期しました。試験施設を持たない小規模地域メーカーは市場撤退のリスクにさらされ、深いエンジニアリング基盤を持つ多国籍ブランドに有利な統合トレンドを加速させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:遠心式の優位性が特殊用途の課題に直面

遠心式ユニットは2025年収益の61.85%を維持し、水供給、化学品移送、HVACループにおける実証済みのコストパフォーマンスバランスを通じて産業用ポンプ市場を支えました。このセグメントは安定したアフターマーケット量を生み出しており、自治体用途での典型的な平均オーバーホール間隔は3年です。しかし、粘性スラリー処理における特殊需要が増分シェアをプログレッシングキャビティ設計に移し、2031年にかけてCAGR 7.45%が予測されています。プログレッシングキャビティ群は、低せん断搬送を重視する石油化学・鉱業顧客向けの産業用ポンプ市場規模の増加するシェアを獲得しました。一方、往復式およびダイアフラムポンプは、それぞれ高圧注入と衛生的な生産において重要な役割を維持しましたが、ニッチなフットプリントにとどまりました。IoTレトロフィットは既存の遠心式設備にも一般的になり、予知振動分析を可能にして予定外のダウンタイムを最大30%削減しました。

プログレッシングキャビティメーカーは、研磨性用途での8,000時間以上のサービス間隔を延長するために耐摩耗性ローターコーティングに多額の投資を行いました。回転式ギアおよびペリスタルティックポンプは、バッテリー材料製造ラインにおける新興のマイクロ計量タスクに対応し、エンドユース革新の幅広さを示しました。センサーテレメトリから構築されたデジタルツインにより、オペレーターは油圧エンベロープ全体のキャビテーションリスクをシミュレートし、インペラを保護するプロセス制御の改善を推進できるようになりました。サプライヤーはメンテナンスを簡素化し予備在庫を削減するモジュール式カートリッジシールの強調を続けました。エネルギー強度に規制の焦点が当たる中、ケーシングボリュートとディフューザーベーンの効率向上は、より広い産業用ポンプ市場のすべてのポンプタイプにわたって競争上の必須要件となりました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動力源別:電動の覇権が太陽光イノベーションに挑戦される

電動アセンブリは2025年に77.95%の圧倒的なシェアを維持し、工業化経済における普遍的に近いグリッドアクセスとインバータの漸進的な効率向上の恩恵を受けました。GracoのQUANTMプラットフォームが記録したフィールドデータは、横磁束トポロジーにより最大85%のモーター効率を実証し、電気ベースのライフサイクルコスト優位性の説得力を強化しました。しかし、太陽光発電ソリューションは産業用ポンプ産業で最も急速に拡大するセグメントとして台頭し、アフリカと南アジアの農村灌漑プロジェクトを背景にCAGR 11.1%で拡大しました。76.23ユーロ(89.13米ドル)から1,219.59ユーロ(1,425.95米ドル)の設置コストは、特にディーゼル設備の燃料物流プレミアムを考慮すると、競争力のある均等化コストに転換されました。

ディーゼルエンジンパッケージは、グリッドの信頼性が疑問視される油田フラクチャリングや緊急雨水排水において戦略的な重要性を維持しました。油圧・空気圧駆動は、電力密度と点火安全性を重視する危険区域設置やモバイルプラント設備に引き続き対応しました。PVアレイとリチウムイオン蓄電池を組み合わせたハイブリッドマイクログリッドソリューションが、インドネシアの複数の鉱山でパイロット段階に入り、ディーゼル補完なしで24時間365日の稼働を提供しました。既存の電動設備へのインバータレトロフィットは、連続稼働の海水淡水化用途でエネルギーコストを最大20%削減しました。全体として、動力源の組み合わせはエンドユーザーの実用主義を示していますが、産業用ポンプ市場における電動のリーダーシップは予測期間を通じて持続すると見込まれます。

エンドユーザー産業別:水処理が化学セクターの急成長の中でリードを維持

自治体・産業用水オペレーターは2025年総収益の28.05%を占め、産業用ポンプ市場の基幹としての地位を示しました。沿岸帯水層の塩分負荷の増加に対してより長い資産ライフサイクルを求める水道事業者が、老朽化した鋳鉄ポンプを耐腐食性二相鋼バリアントに継続的に更新しました。化学・石油化学セグメントは一方で、数千台のプロセス・ユーティリティポンプを必要とする大規模エチレン、ポリプロピレン、芳香族プラントに支えられ、今後10年間でCAGR 6.48%の急成長を記録しました。大型クラッカーサイトは軽質炭化水素向けに単段オーバーハング設計を、高揚程リフォーメート循環向けに多段ラジアルを指定することが多く、OEM工場での高混合生産を促進しました。

石油・ガスは、変動する設備投資サイクルにもかかわらず、注入・移送・積載ポンプの厳格な稼働率要件を背景に重要なアフターマーケット収益源であり続けました。発電所オーナーは先進超超臨界ボイラーに対応した閉ループ冷却ポンプと、新興の集光型太陽光発電プラントにおける溶融塩ポンプへの投資を移行させました。鉱業事業者はエラストマーライニングケーシングを備えた堅牢なスラリーポンプを優先し、単一の排水設備のダウンタイムが1日あたり50万米ドル相当の製粉スループットを停止させる可能性があります。食品・飲料プロセッサーはFSMA規則に準拠するために衛生的な遠心式およびローブ設計を要求し、製薬メーカーは検証済みのクリーン・イン・プレース体制を提供するダイアフラムポンプに依存しました。デジタルサービスオーバーレイはすべての業種にまたがり、生の運転データを予知作業指示に変換し、産業用ポンプ市場内のティア1ベンダーのサービス収益の粘着性を強化しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ポンプ方向別:水中型の優位性が地上型イノベーションと対峙

水中型設備は2025年売上の30.75%を獲得し、そのコンパクトなフットプリントと騒音抑制が密集した都市型水道施設や地下鉱山で非常に価値があることを証明しました。オイル充填チャンバーで保護されたシールドモーターは高い信頼性を示しましたが、現場修理は依然として高コストであり、オペレーターは壊滅的な浸水が発生する前にシール故障を知らせるワイヤレス温度プローブの採用を促されました。地上設置型ポンプは歴史的にメンテナンスが容易でしたが、最近の設計改善の波により騒音・振動のギャップが縮小し、容易なアクセスが維持されました。より短い平均修復時間が予測CAGR 9.85%に貢献し、増分数量成長で水中型を上回りました。

Sulzerは2024年にサウスカロライナ州イーズリーの施設を拡張し、バイ・アメリカ・バイ・アメリカ基準を満たす水中グラインダーポンプを現地化し、国内調達設備に対する公共部門の優先を反映しました。同時に、地上型ポンプメーカーは複合摩耗リングとスプリットケース構造を統合して漏れ損失を抑制し、インペラ取り出しを簡素化しました。両方向とも振動スペクトルをローカルで処理するエッジアナリティクスモジュールを採用し、クラウドダッシュボードを通じて異常を通知しながら帯域幅ニーズを最小化しました。エンドユーザーは混合フリートをますます展開し、スペースが制約されたシャフトには水中型を、標準的なメンテナンスベイが許容されるフットプリントには地上型ユニットを選択しました。この実用的な組み合わせは、産業用ポンプ市場を特徴付ける多様化したアプリケーション主導の需要の性質を強化しました。

地域分析

アジア太平洋は数十年にわたる産業整備、大規模な自治体改修、政策主導の製造現地化を背景に、2025年収益の44.85%を占めてトップとなりました。福建省の新しいエチレンクラッカー複合施設とオーストラリアの大規模海水淡水化計画が、高効率多段ポンプの調達を拡大しました。中国の廃水再利用への刺激策とインドの化学品向け生産連動インセンティブ制度が、グローバルおよび国内ポンプメーカーへの受注を継続的に誘導しました。電力強度とカーボンフットプリントに関する規制の推進が、オペレーターにインバータのレトロフィットを促し、産業用ポンプ市場内でプレミアム効率製品ラインへの市場数量を誘導しました。

中東・アフリカはサウジアラビア、カタール、アラブ首長国連邦全体で合計170億米ドルの石油化学投資に後押しされ、最速のCAGR 6.05%を記録しました。NEOMの1日100万立方メートルの海水淡水化プロジェクトなどの海水淡水化は、塩化物応力腐食に耐える高圧二相鋼ポンプを必要としました。ザンビアとコンゴ民主共和国のアフリカ鉱業拡張が耐摩耗性スラリーユニットの受注を増加させました。現地調達フレームワークがOEMにオマーンと南アフリカにサービスハブを開設させ、オーバーホールのターンアラウンドタイムを短縮してブランドロイヤルティを強化しました。 北米は水インフラ法案に後押しされた安定した更新サイクルを経験し、カリフォルニア州、テキサス州、フロリダ州が更新用遠心式および垂直タービンポンプの入札の大部分を集約しました。エネルギー政策インセンティブが水素電解の早期採用を支援し、耐腐食性循環ポンプのニッチ受注を生み出しました。欧州の厳格なMEI規制が超高効率設計への需要を刺激し、プラントオーナーに総所有コスト指標の再評価を促しました。ラテンアメリカは規模は小さいものの、農業灌漑ポンプとチリ・ペルーの鉱業関連需要で安定した普及を見せました。すべての地域にわたって、予知保全を特徴とするデジタルサービス提案が入札評価の決定的な要因となり、産業用ポンプ市場における競争上の地位をさらに形成しました。

競争環境

グローバルリーダーがアプリケーション特化型ソリューションと迅速なアフターマーケット対応を提供する強力な地域専門企業と競い合う中、競争は中程度に分散した状態が続きました。Honeywellは2025年3月にSundyneを買収し、プレミアムAPI 610および一体型ギアドタービンポンプのポートフォリオをラインナップに加え、より広範な重要設備事業を強化しました。Grundfosも同様に、Culliganのコマーシャルおよびインダストリアルアームを1億ユーロ(1億1,692万米ドル)で買収し、EU主要3市場にわたる水処理能力を拡大することで欧州のフットプリントを強化しました。[4]「GrundfosがCulliganのコマーシャル&インダストリアル事業を買収へ」、Grundfos、grundfos.com Xylemは一方、スマートセンサーとクラウドアナリティクスを統合した差別化されたデジタルオファリングを背景に2025年第1四半期に21億米ドルの収益を計上し、レトロフィットプロジェクトにおける競争優位性を鋭化させました。

ティア1 OEMは予知保全プラットフォーム(Grundfos Machine HealthおよびSulzer Sense)に注力し、機械学習モデルを活用して数週間前に軸受故障を予測しました。この転換はサービスマージンを向上させ、ダウンタイムコストが1日あたり数百万ドルに達するミッションクリティカルな水・化学プラントにおいて顧客の粘着性を深めました。統合は中間層セグメントにも波及し、Atlas CopcoがKracht GmbHを買収し、ITTがデンマークの船舶ポンプ専門企業Svanehøjを傘下に収め、クロスインダストリーポートフォリオを補完するニッチ技術への意欲を示しました。デジタルまたはエネルギー効率の資格を持たないサプライヤーは、ハードウェア、センサー、クラウドプラットフォームを一体的なパッケージに融合させたイノベーターにシェアを奪われました。これはESG指標が産業用ポンプ市場の調達を誘導するにつれて持続すると予想されるトレンドです。

ポンプメーカーと材料科学企業の間で戦略的アライアンスが生まれ、グリーン水素用途向けの耐腐食性合金の開発を加速させました。SulzerはOutokumpuと提携し、ISO 19880-3水素適合性基準に対してスーパー二相鋼グレードを認定しました。一方、Gracoはヨーロッパのリサーチコンソーシアムから横磁束モーター特許をライセンス供与し、高効率ロードマップを加速させました。競争の激しさは現地生産者がコスト優位性を維持するコモディティ化された遠心式ラインで最も激しく、電解槽循環や高圧逆浸透供給ポンプなどのプレミアムニッチはより健全なマージンと価格競争からの隔離を提供しました。全体として、産業用ポンプ市場は省エネ設計とデータ駆動型サービスモデルを組み合わせることができる企業を評価しました。

産業用ポンプ産業リーダー

Flowserve Corporation

Grundfos Holding A/S

KSB AG

Sulzer Ltd

Weir Group PLC、

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Honeywellが重要設備・アフターマーケットプラットフォームを拡張するためにSundyneの買収を発表しました。

- 2025年2月:中国における64億米ドルのSABIC福建コンプレックスが着工し、大規模なポンプインフラが必要になると見込まれています。

- 2024年5月:Grundfosがイタリア、フランス、英国においてCulliganのコマーシャルおよびインダストリアル事業を1億ユーロ(1億1,300万米ドル)超で買収することに合意しました。

- 2024年4月:Saudi AramcoがFadhiliガスプラント拡張のために77億米ドルのEPCコントラクトを発注し、特殊ポンプへの需要を高めました。

世界の産業用ポンプ市場レポートの範囲

ポンプは機械的作用を使用して液体物質を輸送します。産業用ポンプの用途には、井戸水のポンプ汲み上げ、水族館のろ過、池のろ過、水冷却、自動車セクターの燃料噴射、エネルギー事業の石油・ガス操業が含まれます。

産業用ポンプ市場は、タイプ、エンドユーザー産業、地域によってセグメント化されています。市場はタイプ別に遠心ポンプ、往復ポンプ、回転ポンプ、その他のポンプタイプにセグメント化されています。市場はエンドユーザー別に石油・ガス、水・廃水、化学・石油化学、鉱業、発電、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域にわたる産業用ポンプ市場の市場規模と予測もカバーしています。市場規模と予測は、収益(米ドル)に基づいて各セグメントについて行われています。

| 遠心式 |

| 往復式 |

| 回転式 |

| ダイアフラム式 |

| プログレッシングキャビティ式 |

| その他 |

| 電動 |

| ディーゼル |

| 太陽光 |

| 油圧 |

| 空気圧 |

| 石油・ガス |

| 水・廃水 |

| 化学・石油化学 |

| 発電 |

| 鉱業 |

| 食品・飲料 |

| 製薬 |

| パルプ・紙 |

| その他 |

| 水中型 |

| 地上型 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | トルコ |

| イスラエル | ||

| GCC諸国 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| ポンプタイプ別 | 遠心式 | ||

| 往復式 | |||

| 回転式 | |||

| ダイアフラム式 | |||

| プログレッシングキャビティ式 | |||

| その他 | |||

| 動力源別 | 電動 | ||

| ディーゼル | |||

| 太陽光 | |||

| 油圧 | |||

| 空気圧 | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 水・廃水 | |||

| 化学・石油化学 | |||

| 発電 | |||

| 鉱業 | |||

| 食品・飲料 | |||

| 製薬 | |||

| パルプ・紙 | |||

| その他 | |||

| ポンプ方向別 | 水中型 | ||

| 地上型 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| 台湾 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | トルコ | |

| イスラエル | |||

| GCC諸国 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の産業用ポンプ市場規模はいくらで、どのくらいの速さで成長しますか?

産業用ポンプ市場は2026年に500億4,600万米ドルであり、CAGRが4.69%で2031年までに634億5,000万米ドルに拡大すると予測されています。

産業用ポンプ市場で最大のシェアを持つポンプタイプはどれですか?

遠心ポンプは、水、石油・ガス、一般産業サービスにおける汎用性から、2025年に収益シェアの61.85%を占めてトップとなりました。

太陽光発電ポンプが注目を集めている理由は何ですか?

太陽光発電ユニットはオフグリッド灌漑や遠隔地の水供給において魅力的な経済性を提供し、再生可能エネルギーの採用加速を背景に2031年にかけてCAGR 11.1%を牽引しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

化学・石油化学は、中東とアジア太平洋の大型クラッカーおよび製油所統合プロジェクトに支えられ、CAGR 6.48%で成長すると予測されています。

効率規制はポンプ購入にどのような影響を与えていますか?

EU MEIおよび米国PER規則は、適合設計が市場に投入されるまで購買者に改修を遅らせることを促し、設備投資サイクルを一時的に長期化させていますが、最終的には高効率ポンプを優遇します。

デジタル化は産業用ポンプ産業においてどのような役割を果たしていますか?

IoTベースの監視と予知保全プラットフォームは予定外のダウンタイムを削減し、高マージンのサービス収益を生み出し、主要サプライヤー間の重要な差別化要因となっています。

最終更新日: