産業用チェーン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.39 十億米ドル |

| 市場規模 (2031) | 5.19 十億米ドル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用チェーン市場分析

産業用チェーン市場規模は2025年に42億4,000万米ドルと評価され、2026年の43億9,000万米ドルから2031年には51億9,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率3.45%で成長すると推定されます。現在の拡大は、自動化への持続的な設備投資、高効率動力伝達システムへの需要、および食品加工などの衛生管理が求められるセクターにおける需要増加に起因しています。ローラーチェーンはその実証された耐久性により広く採用され続けていますが、自動車の電動化が低騒音・高精度駆動への期待を高める中、サイレント・タイミングチェーンも普及しつつあります。炭素鋼は依然として基本材料ですが、産業用チェーン市場では洗浄や軽量化が重要な用途においてプラスチックおよびステンレス製品への需要が高まっています。同時に、プラント運営者が長期使用寿命、低労働集約性、および揮発性有機化合物規制への適合を重視する中、自己潤滑技術が注目を集めています。地理的には、産業用チェーン市場はアジア太平洋地域の堅調な製造エコシステムの恩恵を受けており、中東・アフリカ地域はインフラ投資と産業多様化を背景に最も高い成長を記録しています。[1]中国国務院新聞弁公室、「中国の製造業は逆風の中でも競争力維持に努める」、english.scio.gov.cn

レポートの主要ポイント

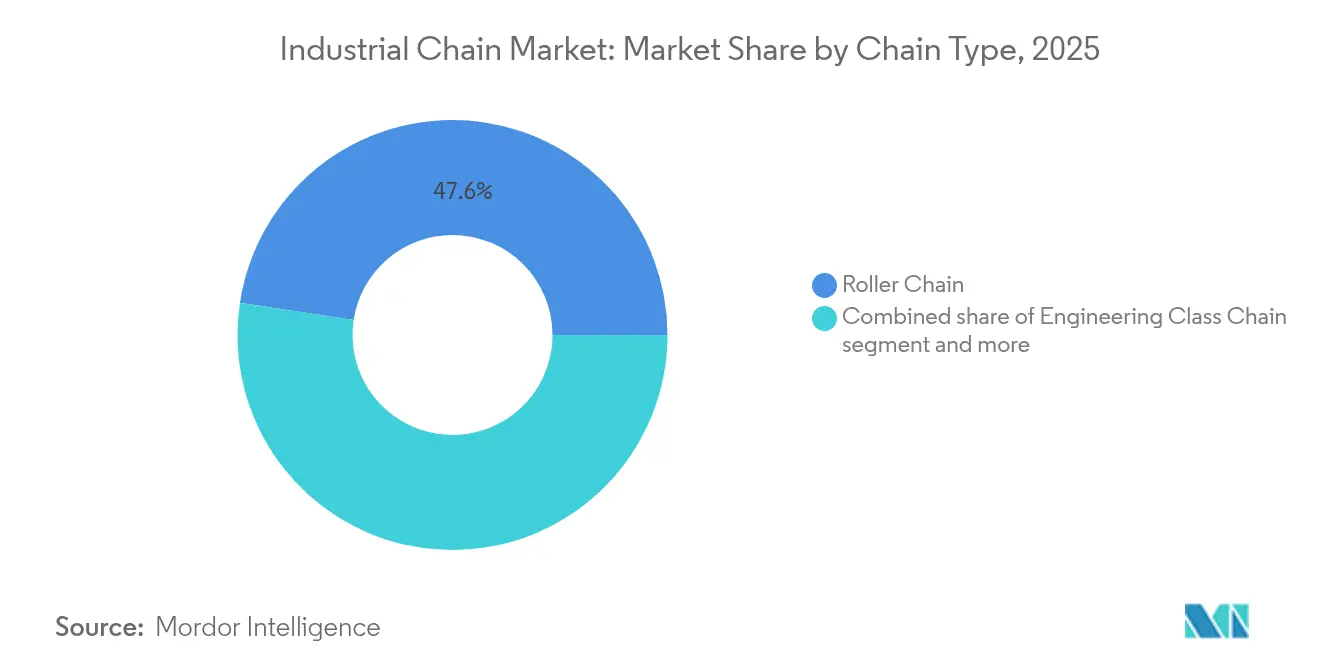

- チェーンタイプ別では、ローラーチェーンが2025年の産業用チェーン市場シェアの47.60%を占めてトップとなり、サイレント・タイミングチェーンは2031年にかけて年平均成長率6.55%で成長する見込みです。

- 材料別では、炭素鋼が2025年の産業用チェーン市場規模の56.80%を占め、プラスチックチェーンは2031年にかけて年平均成長率7.45%で拡大する見通しです。

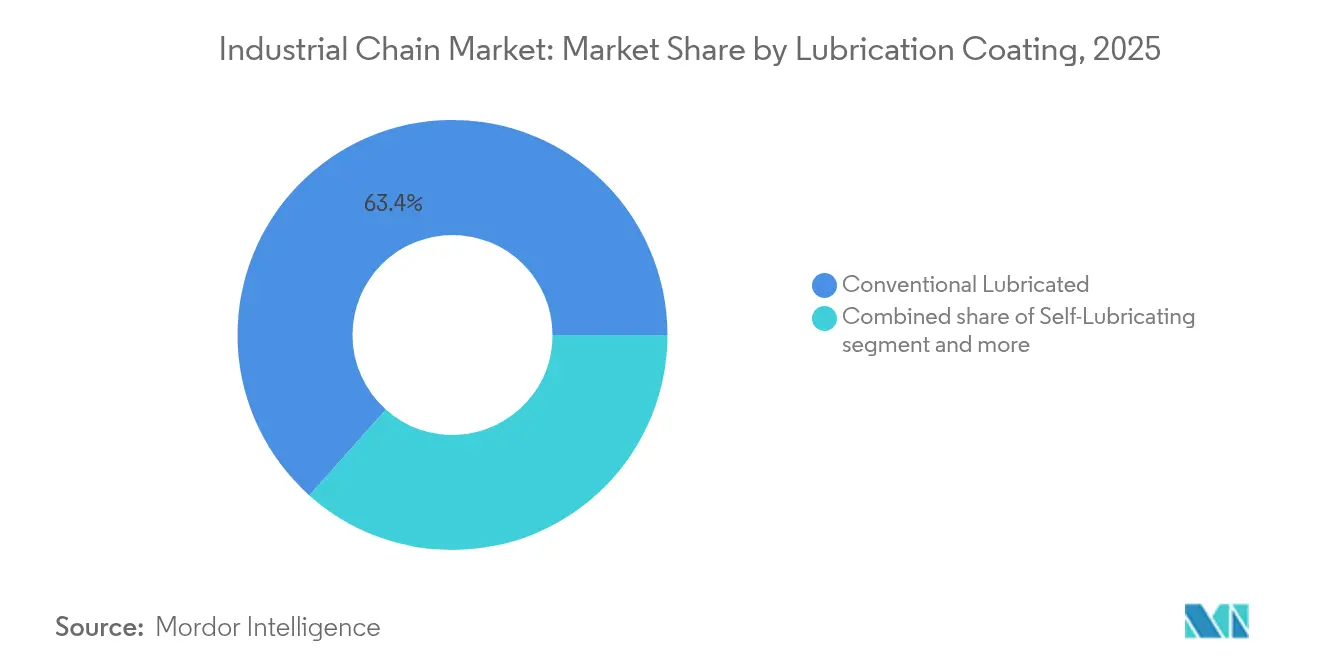

- 潤滑・コーティング別では、従来型潤滑システムが2025年の産業用チェーン市場規模の63.40%を占め、自己潤滑設計は年平均成長率8.25%で進展しています。

- エンドユーザー産業別では、自動車・モビリティ製造が2025年の産業用チェーン市場シェアの25.90%を占め、食品・飲料加工が2031年にかけて最も高い年平均成長率6.05%を記録する見込みです。

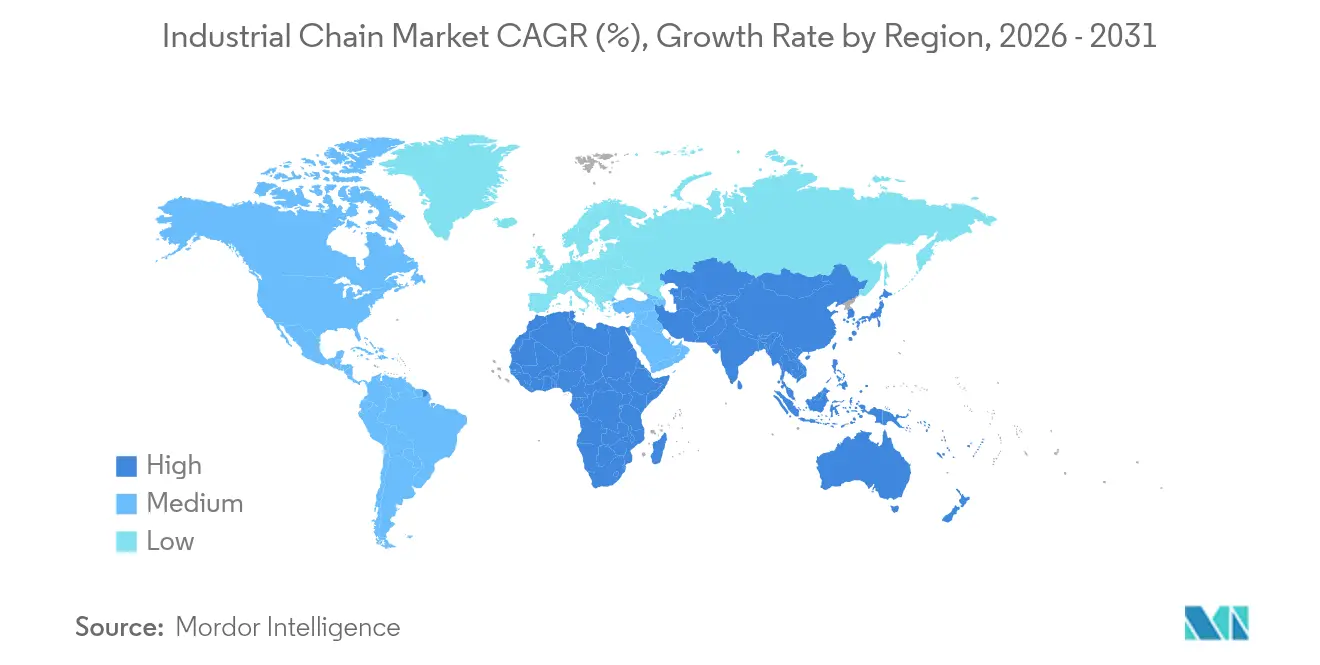

- 地域別では、アジア太平洋地域が2025年に38.10%の収益シェアで首位を占め、中東・アフリカ地域が2031年にかけて最も高い年平均成長率6.18%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用チェーン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける製造拠点の拡大がローラーチェーンおよびコンベヤーチェーンの需要を牽引 | 0.80% | アジア太平洋地域が中心、中東・アフリカへの波及効果あり | 中期(2〜4年) |

| 高度な表面処理が腐食環境におけるチェーン寿命を延長 | 0.60% | 世界全体、特に海洋・化学プラント分野に集中 | 長期(4年以上) |

| 食品グレードのステンレスチェーンが厳格な衛生基準への対応のために採用 | 0.40% | 北米・欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 洋上風力タービンに大ピッチ耐腐食チェーンが必要 | 0.30% | 欧州、北米沿岸地域 | 長期(4年以上) |

| センサー内蔵「スマートチェーン」が予知保全を可能に | 0.20% | 世界全体、自動車・エネルギー分野での早期採用 | 中期(2〜4年) |

| モバイル機器の電動化が動力伝達を油圧からチェーンへシフト | 0.30% | 世界全体、欧州・北米が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアにおける製造拠点の拡大がローラーチェーンおよびコンベヤーチェーンの需要を牽引

アジア太平洋地域の製造業の復興は、サプライチェーンの強靭性とデジタル統合を重視する方向へと進化しています。中国の工場は、ダウンタイムを最小化するために設計されたプレミアムチェーンを必要とする高精度自動化ラインへのアップグレードを進めています。多国籍メーカーは、延長されたサービス間隔と予知保全能力を実証できるサプライヤーを優先しており、産業用チェーン市場全体での中級・プレミアム製品の採用を後押ししています。地域の受託製造業者も、予期せぬ停止を軽減するためにセンサーを内蔵したコンベヤーチェーンを指定しており、信頼性を最低価格調達よりも優先する必要性を強化しています。こうした動向は、単価が緩やかに上昇する中でも数量成長を持続させ、産業用チェーン市場全体の収益を押し上げています。

高度な表面処理が腐食環境におけるチェーン寿命を延長

ニッケル・クロムおよび亜鉛・アルミニウム合金コーティングは従来の亜鉛めっきを凌駕し、海洋・化学プラント用途において複数年サイクルで測定されるサービス寿命を実現しています。洋上風力タービンの運営者は1回の点検で5万米ドルを超える介入コストに直面しており、交換を先送りできるチェーンは均等化エネルギーコストの直接的な低減につながります。同様の処理により、海水淡水化施設や酸洗浄プロセスでも、より高価な代替機構の代わりにチェーン駆動を採用できるようになっています。その結果、高度なコーティングはプレミアム価格設定と実証可能なトータルコスト削減を組み合わせることで、産業用チェーン市場における価値提案を高めています。

食品グレードのステンレスチェーンが厳格な衛生基準への対応のために採用

欧州連合および米国食品医薬品局の規制により、製品汚染リスクのある外部潤滑剤の排除が加工業者に求められています。食品との偶発的接触に対して認証された無潤滑プラスチック・ステンレスハイブリッドチェーンは、NSF H1認証を維持しながら最高650℃の温度で稼働します。工場では衛生管理サイクルの短縮とリコールの減少が報告されており、高い取得コストにもかかわらず迅速な投資回収を支えています。大手小売業者が監査要件を強化する中、北米・欧州・アジアの食品加工業者がこれらのチェーンを採用し、産業用チェーン市場の対応可能なシェアを拡大しています。[2]Chain Guard、「CG-FSG-220-H1 食品グレード極高温白色グラファイト潤滑剤」、chainguard.com

モバイル機器の電動化が動力伝達を油圧からチェーンへシフト

バッテリー電動フォークリフト、農業機械、建設機械は、従来油圧シリンダーが担っていた稼働サイクルに耐えられるコンパクトで高トルクのチェーン駆動に依存しています。欧州・北米のOEMはこれらのチェーンをモジュール式駆動ユニットに組み込み、最終組立を簡素化することで、産業用チェーン市場における数量と技術の多様性を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベルトおよびダイレクトドライブと比較した高い初期コスト | -0.50% | 世界全体、特に価格感応度の高い市場 | 短期(2年以内) |

| 包装ラインにおける同期ベルト駆動への代替加速 | -0.30% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 揮発性有機化合物および潤滑剤排出規制によるコンプライアンスコストの増加 | -0.20% | カリフォルニア州、カナダ、世界的に拡大中 | 長期(4年以上) |

| 地政学的混乱に伴う特殊合金鋼の供給リスク | -0.40% | 世界全体、高付加価値用途への集中的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ベルトおよびダイレクトドライブと比較した高い初期コスト

資本制約のある購買者は、ライフサイクル経済性がチェーンに有利であっても、初期価格が低いベルトやダイレクトドライブを優先することがあります。この傾向は、資金調達コストが初期差額を拡大する新興市場において顕著です。これに対抗するため、チェーンサプライヤーはファイナンスオプションとモジュール式アップグレードパスを提供し、参入障壁の認識を低減して産業用チェーン市場内でのシェアを守っています。

包装ラインにおける同期ベルト駆動への代替加速

新しいポリマー化合物がベルトの耐久性を向上させ、静粛で無潤滑の運転を求める包装業者の乗り換えを促しています。チェーンメーカーはサイレントチェーンバリアントと食品グレードコーティングで対応し、負荷容量を維持しながら騒音差を縮小することで、産業用チェーン市場内での地位を守っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チェーンタイプ別:サイレントチェーンがイノベーションを牽引

サイレント・タイミングチェーンは最も成長の速いニッチ市場を代表しており、電気自動車が低騒音・高精度タイミング部品を求める中、年平均成長率6.55%で拡大しています。一方、ローラーチェーンは2025年の産業用チェーン市場シェアの47.60%を占め、コンベヤー、農業機械、一般工場駆動における汎用的な選択肢としての地位を確立しています。エンジニアリングクラスチェーンは、ローラーチェーンの定格を超える極端な負荷がかかる鉱業・重建設分野に対応しています。リーフチェーンは、ローラーチェーンのピッチに対応できないフォークリフトのマスト組立に使用されています。特許出願は、ローラーチェーンの耐摩耗性とサイレントチェーンの接触形状を融合したハイブリッド構造を示しており、振動を抑制しながらサービス間隔を延長しています。特に自動化倉庫のコンベヤーチェーンは、予知保全のためのセンサーを統合することで産業用チェーン市場の対応可能範囲を拡大しています。

継続的なイノベーションにより、サイレント・タイミングチェーンは乗用車やマテリアルハンドリングロボットにおける静粛性を追求するOEMにとって魅力的なアップグレードパスとして位置づけられています。しかし、広大な既設ベースと低い切り替えコストを考慮すると、ローラーチェーンは産業用チェーン市場の中心であり続けます。エンジニアリングクラス設計は、コモディティバルクサイクルに連動した安定したプロジェクト主導の需要を享受し、リーフチェーンは世界のフォークリフト出荷台数に連動して緩やかに成長しています。これらのサブセグメントが総合的に、産業用チェーン市場を経済局面を超えて強靭に保っています。

材料別:プラスチックチェーンが衛生需要を背景に加速

炭素鋼は2025年の産業用チェーン市場規模の56.80%を占め、その優れた強度・コスト比により首位を維持しています。自己潤滑ポリマーを活用したプラスチックチェーンは、食品安全指令と自動ピック・アンド・プレースシステムにおける軽量化の要請を背景に、2031年にかけて年平均成長率7.45%で成長する見込みです。ステンレス鋼は洗浄サイクルが頻繁な用途でプレミアムニッチを維持し、特殊合金チェーンは高温・化学的極限環境に対応しています。超高分子量ポリエチレンを含む食品グレードエンジニアリングプラスチックは、バルクハンドリングラインに十分な耐摩耗性を提供するようになっています。

加工業者がシステム慣性とエネルギー消費を低減する軽量・静粛なプラスチックリンクでステンレス製品を代替する中、産業用チェーン市場は恩恵を受けています。炭素鋼は重負荷用途の基盤であり続けますが、労働コストの上昇によりメンテナンスフリーソリューションの魅力が高まっています。特殊合金は、海洋エネルギーおよび石油化学の設備投資プロジェクトに牽引された小規模ながら安定した需要を維持しています。この材料の多様化は、コア鋼材の数量を損なうことなく産業用チェーン市場を拡大しています。

潤滑・コーティング別:自己潤滑技術がメンテナンスを変革

従来型潤滑チェーンは2025年の産業用チェーン市場規模の63.40%を占め、工場全体に定着したメンテナンス慣行を反映しています。年平均成長率8.25%で拡大が見込まれる自己潤滑チェーンは、油含浸焼結ブッシングまたは固体皮膜コーティングを内蔵し、日常のグリースアップ作業を不要にします。ドライ・無潤滑ソリューションは、微粒子汚染が許容されない電子機器・医薬品分野で受注を獲得しています。ニッケル・モリブデン層などの特殊コーティングはサービス寿命を延長し、溶剤排出を制限する環境規制を満たします。食品グレード合成油により、チェーンはNSF H1適合を維持しながら650℃で稼働できます。

予知保全は、実際の摩耗ではなくカレンダー間隔ではなく実際の摩耗に基づいて潤滑を行うリアルタイムの摩擦・張力データを中継できるスマートチェーンの採用を加速させています。これらのイノベーションは平均価格を引き上げ、総所有コストを低減することで、産業用チェーン市場内での広範な交換を促進し、価値成長を牽引しています。

エンドユーザー産業別:食品加工が最も高い成長を牽引

自動車・モビリティ製造は2025年に25.90%の収益シェアで首位を占め、内燃機関・電動プラットフォームともにタイミングチェーンの精度に依存しています。しかし、食品・飲料加工は衛生義務と24時間生産サイクルに後押しされ、最も高い年平均成長率6.05%を記録しています。エネルギー・電力市場は風力タービンのヨーシステムや化石燃料プラント向けにチェーンを購入しています。建設資材メーカーは骨材ハンドリングに重型ローラーチェーンおよびエンジニアリングクラスチェーンを使用しています。鉱業・金属ユーザーは卓越した耐摩耗性を求め、農業・林業機械は作物収量を守るために特殊な収穫チェーンを選択しています。

食品工場における自動化とトレーサビリティの要請が、プラスチックおよびステンレス製無潤滑チェーンの採用を促進し、産業用チェーン市場の数量とマージンの両方を拡大しています。自動車の電動化は安定した基盤として持続し、エネルギー転換セクターが漸進的なニッチを生み出すことで、バランスの取れたエンドユーザーポートフォリオを支えています。

地域分析

アジア太平洋地域は2025年の産業用チェーン市場の38.10%を占め、中国のインテリジェント製造への移行とインドの生産能力増強に支えられています。政府プログラムは高付加価値・高精度生産ラインを奨励しており、高度なチェーン駆動の採用を促しています。地域サプライヤーは冶金原料への近接性と大規模なOEMベースを活用してリードタイムを短縮し、輸送コストを抑制することで競争力を強化しています。東南アジアの多様化が地域の数量をさらに支え、近接性の優位性が調達を地域内に留め、産業用チェーン市場を安定させています。

中東・アフリカは世界最速の年平均成長率6.18%を示しています。湾岸協力会議のインフラ計画とアフリカの鉱業拡大は、過酷な環境での堅牢な稼働に対応できるコンベヤーチェーン、バケットチェーン、リーフチェーンを必要としています。地域コンテンツ要件がグリーンフィールドのチェーン組立事業を刺激し、歴史的な供給不足を解消して産業用チェーン市場に深みを加えています。人口増加に牽引された食品加工・包装への投資が、衛生的なステンレスおよびプラスチックチェーンへの需要を高めています。

北米と欧州は成熟した市場であり、交換需要と技術アップグレードが需要を形成しています。オペレーターは信頼性、騒音低減、環境コンプライアンスを優先し、自己潤滑・スマートチェーンへの購買を誘導しています。両地域での洋上風力の展開は、海洋環境に耐えられる大ピッチ耐腐食製品への新たな需要を生み出しています。自動車の電動化は、エンジンダウンサイズハイブリッドおよびフル電気自動車におけるサイレントチェーンの採用を強化し、産業用チェーン市場の収益源に安定性をもたらしています。

競合環境

産業用チェーン市場は中程度に分散しています。主要メーカーは、価格のみで競争するのではなく、地域工場と独自の材料科学を組み合わせてマージンを守っています。地政学的な合金不足を受け、垂直統合型の鉄鋼調達が戦略的優先事項となり、トッププレーヤーを供給変動から保護しています。イノベーションはセンサー内蔵チェーン、高度なコーティング、無潤滑ブッシングに集中しており、ダウンタイムを削減しています。これらの技術はプレミアム価格を実現し、小規模メーカーが対抗しにくい差別化を生み出しています。

戦略的な動きがこの姿勢を強化しています。Renold plcは2025年2月にMAC Chain Company Limitedを買収し、北米のコンベヤーポートフォリオを拡充するとともに林業セクターのドメイン知識を獲得しました。SKFは2024年12月にJohn Sample Groupの資産を買収することで潤滑システムの展開を拡大し、組み込み型メンテナンスサービスを強化しました。Donghua Chain Groupは「杭州本社企業」の認定を受け、IATF 16949審査に合格し、中国国内市場における品質リーダーシップを示しました。BorgWarnerのサイレントチェーン開発などの特許活動は、騒音減衰と耐久性を目的とした知的財産の継続的な創出を示しています。

全体として、競争はアプリケーション固有のソリューションへと向かっています。洋上風力チェーンは食品グレード製品とは異なる設計要件を持っています。幅広い認証済みカタログを提供するサプライヤーは、ベンダー数を絞り込むOEMから購買優先を得ています。ターゲットを絞った買収による市場統合は、流通の幅とR&Dの規模を強化し、ますます高度化する産業用チェーン市場を形成しています。[4]Investegate、「MAC Chain Companyの買収」、investegate.co.uk

産業用チェーン産業のリーダー企業

Tsubakimoto Chain Co.

Regal Rexnord Corporation

Renold plc

iwis antriebssysteme GmbH & Co. KG

Donghua Chain Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Renold plcがMAC Chain Company Limitedを3,140万米ドルで買収を完了し、北米のコンベヤーチェーン事業を強化。

- 2024年12月:SKFがJohn Sample Groupの潤滑・フロー管理事業を5億5,000万スウェーデンクローナで買収する契約を締結し、東南アジアでの事業展開を拡大。

- 2024年10月:Donghua Chain Groupが杭州本社企業として表彰され、AAAの計測システム審査に合格し、品質認証を強化。

- 2024年5月:愛三工業株式会社が2024年度の連結純売上高3,143億円を計上し、自動車部品需要に支えられた。

世界の産業用チェーン市場レポートの調査範囲

産業用チェーンは、動力伝達、材料搬送、荷重支持を担う多様な産業用途における機械装置として機能します。重負荷、高速、過酷な稼働条件に耐えるよう設計されたこれらのチェーンは、様々なセクターで重要な役割を果たしています。本調査は、複数のエンドユーザー産業における産業用チェーン販売から生じる収益を追跡します。市場を形成する促進要因、抑制要因、成長トレンド、およびマクロ経済的影響を検討します。

産業用チェーン市場は、タイプ別(ローラーチェーン、エンジニアリングクラスチェーン、リーフチェーン、その他)、エンドユーザー産業別(自動車製造、エネルギー・電力、食品・飲料、建設・建材、その他)、地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| ローラーチェーン |

| エンジニアリングクラスチェーン |

| リーフチェーン |

| サイレント・タイミングチェーン |

| コンベヤーチェーン |

| その他 |

| 炭素鋼 |

| ステンレス鋼 |

| プラスチック・ポリマー |

| 特殊合金 |

| 従来型潤滑 |

| 自己潤滑 |

| ドライ・無潤滑 |

| 特殊コーティング(ニッケル、亜鉛・アルミニウムなど) |

| 自動車・モビリティ製造 |

| エネルギー・電力(再生可能エネルギーを含む) |

| 食品・飲料加工 |

| 建設・建材 |

| 鉱業・金属 |

| 農業・林業機械 |

| その他産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| チェーンタイプ別 | ローラーチェーン | |

| エンジニアリングクラスチェーン | ||

| リーフチェーン | ||

| サイレント・タイミングチェーン | ||

| コンベヤーチェーン | ||

| その他 | ||

| 材料別 | 炭素鋼 | |

| ステンレス鋼 | ||

| プラスチック・ポリマー | ||

| 特殊合金 | ||

| 潤滑・コーティング別 | 従来型潤滑 | |

| 自己潤滑 | ||

| ドライ・無潤滑 | ||

| 特殊コーティング(ニッケル、亜鉛・アルミニウムなど) | ||

| エンドユーザー産業別 | 自動車・モビリティ製造 | |

| エネルギー・電力(再生可能エネルギーを含む) | ||

| 食品・飲料加工 | ||

| 建設・建材 | ||

| 鉱業・金属 | ||

| 農業・林業機械 | ||

| その他産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

産業用チェーン市場の現在の規模は?

産業用チェーン市場は2026年に43億9,000万米ドルの規模を有し、収益は2031年までに51億9,000万米ドルへと着実に成長する見込みです。

最も成長が速いチェーンタイプは何ですか?

サイレント・タイミングチェーンが最も高い成長を示しており、電気自動車と自動化機器が低騒音・高精度駆動を求める中、2031年にかけて年平均成長率6.55%で拡大しています。

自己潤滑チェーンが普及している理由は何ですか?

日常のグリースアップ作業を不要にし、ダウンタイムを削減し、揮発性有機化合物規制への適合を支援することで、このセグメントにおける年平均成長率8.25%につながっています。

最も高い成長機会を持つ地域はどこですか?

中東・アフリカがインフラ拡大と産業多様化に牽引され、最も高い年平均成長率6.18%を記録しています。

市場の主要競合企業は誰ですか?

主要プレーヤーにはTsubakimoto Chain、Renold、Regal Rexnord、iwis antriebssysteme、Donghua Chain Group、The Timken Company、SKFが含まれ、それぞれが技術と垂直統合を活用して差別化を図っています。

環境規制はチェーン選定にどのような影響を与えていますか?

潤滑剤排出を制限しリサイクル可能性を促進する規制が、サービス寿命を延長しながら環境負荷を低減する自己潤滑設計と高度な表面処理の採用を促進しています。

最終更新日: