産業機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

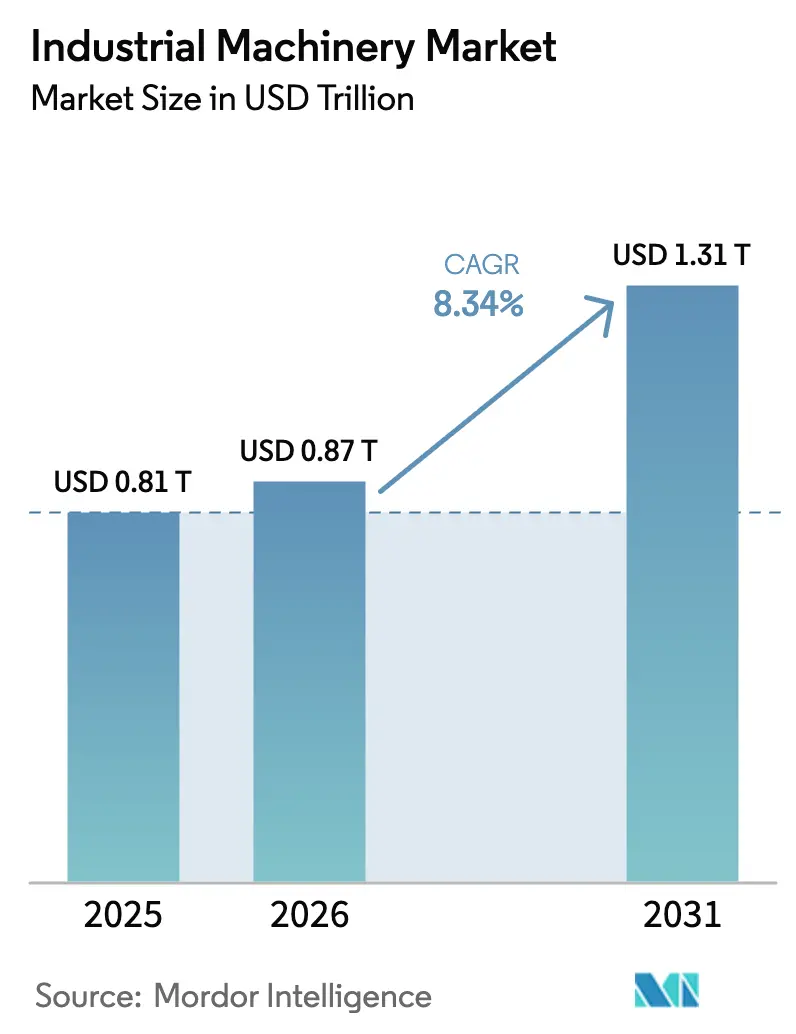

| 市場規模 (2026) | 0.87 兆米ドル |

| 市場規模 (2031) | 1.31 兆米ドル |

| 成長率 (2026 - 2031) | 8.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業機械市場分析

産業機械市場規模は、2025年の8,100億米ドル、2026年の8,700億米ドルから、2031年までに1兆3,100億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.34%を記録すると予測されます。産業機械市場は、一度限りの資本設備購入から、インダストリー4.0センサー、エッジコンピューティングゲートウェイ、およびソフトウェア定義型制御を組み込んだモジュール式レトロフィットへと移行しています。サプライヤーは、自社機械がアクション可能なデータを収集し、成果ベースのサービス契約を可能にし、計画外ダウンタイムを低減する予知保全プログラムをサポートできることを証明することで受注を獲得しています。需要は、持続的なインフラ支出、リショアリングインセンティブ、およびディーゼルプラットフォームの電気・ハイブリッド代替機への置き換えを加速するゼロエミッション義務によって増幅されています。競争力学は、ファイナンシング、現地化されたサービスネットワーク、および相互運用可能なソフトウェアを一括提供できるベンダーに有利に働いており、この組み合わせは新興経済圏全体のコスト重視の購買者に響いています。

主要レポートの要点

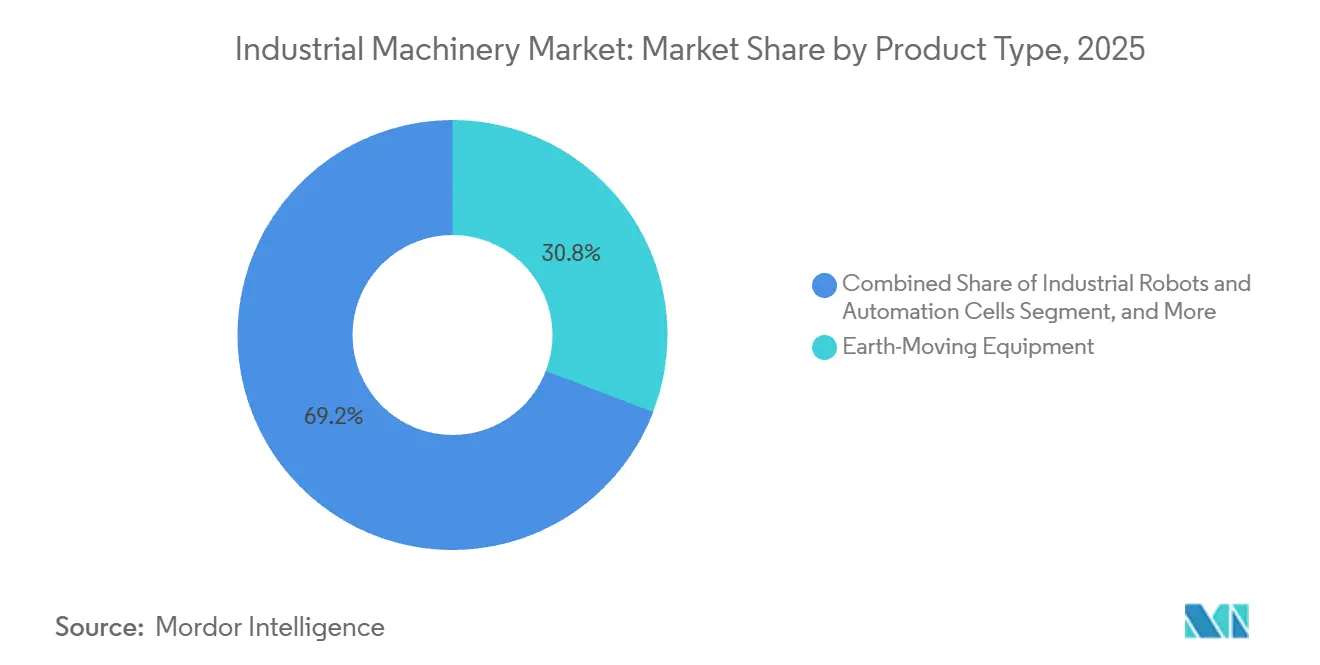

- 製品タイプ別では、土工機械が2025年の産業機械市場シェアの30.84%を占め、一方でロボットおよび自動化セルは2031年にかけてCAGR 9.43%で拡大する見込みです。

- 用途別では、建設・鉱業が2025年の産業機械市場規模の32.63%を占め、一方で医薬品は2026年から2031年にかけてCAGR 10.63%で成長すると予測されます。

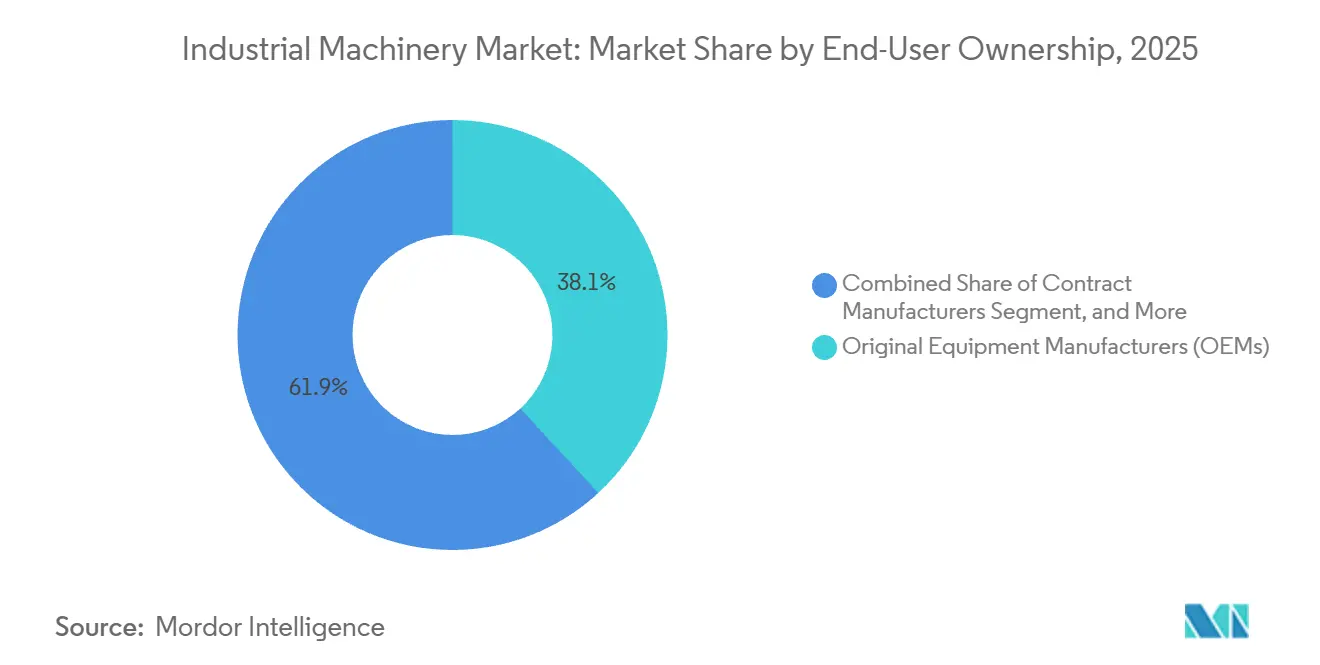

- エンドユーザー所有形態別では、完成品メーカーが2025年の産業機械市場の38.14%を占め、一方で受託製造業者は2031年にかけてCAGR 9.76%で拡大しています。

- 自動化レベル別では、半自動化およびCNCプラットフォームが2025年の産業機械市場シェアの45.68%をリードしていますが、完全自動化の無人セルは2026年〜2031年にかけてCAGR 9.59%で進展しています。

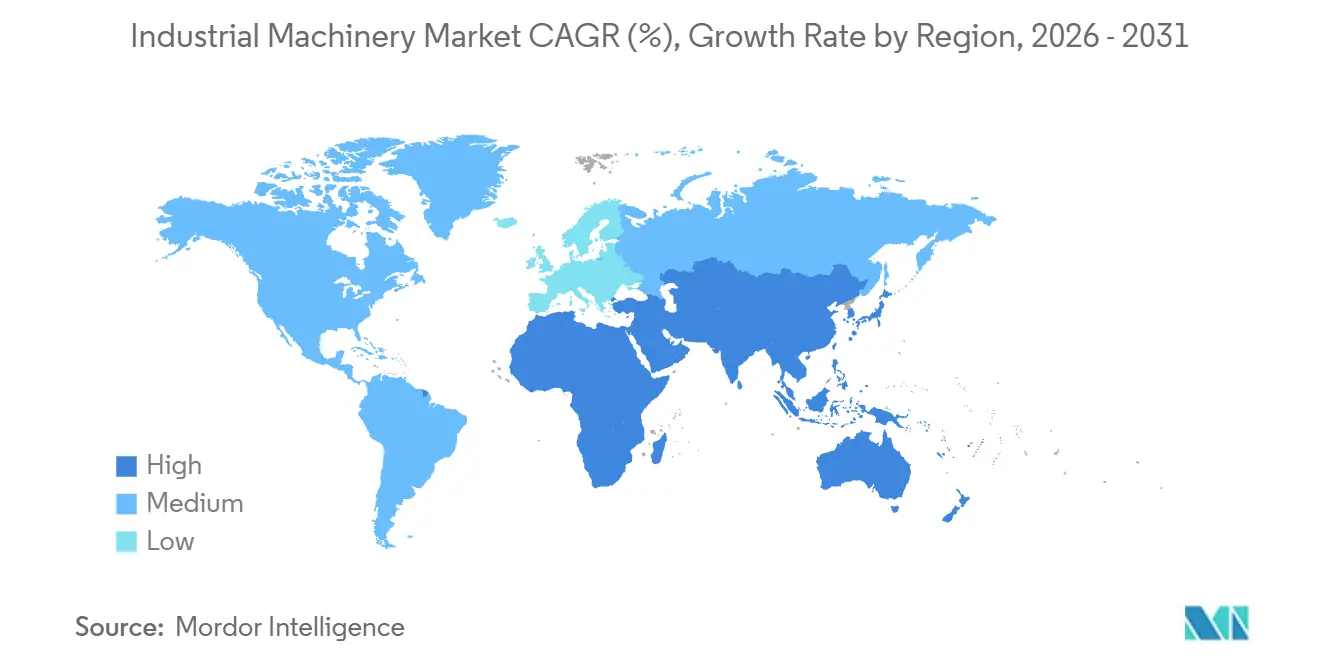

- 地域別では、アジア太平洋が2025年の産業機械市場の40.56%を占め、2031年に向けてCAGR 9.81%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業機械市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラウンフィールド施設におけるインダストリー4.0対応レトロフィットの採用加速 | +1.8% | 欧州および北米の既存プラントを中心とするグローバル | 中期(2〜4年) |

| クリーンエネルギーおよびレジリエントなインフラ支出に支えられた建設スーパーサイクル | +1.6% | 北米、中東、欧州 | 長期(4年以上) |

| 成果ベースの予知保全サービス契約へのシフト | +1.4% | 北米および欧州のアーリーアダプターを中心とするグローバル | 中期(2〜4年) |

| リショアリングによるフレキシブルなマルチプロセスCNCプラットフォームへの需要拡大 | +1.2% | 北米、欧州、メキシコおよび東欧への波及 | 中期(2〜4年) |

| 都市部レトロフィットプロジェクト向けコンパクトなゼロエミッション機械の急速な普及 | +1.0% | 欧州、アジア太平洋の都市部、一部の北米都市 | 短期(2年以内) |

| 防衛および重要鉱物への設備投資急増による大型重機受注の増加 | +0.9% | 北米、オーストラリア、一部の中東諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールド施設におけるインダストリー4.0対応レトロフィットの採用加速

エッジゲートウェイ、無線振動センサー、およびクラウドコネクターの設置は、ライン全体の置き換えよりもはるかにコストが低いため、既存設備のレトロフィットが自動化予算の増加するシェアを吸収しています。ABBの2025年2月のSevensense買収は、固定された工場レイアウトに対応するドロップイン型ナビゲーション技術の価値を証明しました。[1]ABB Ltd.、「ABBは自律型モバイルロボティクスポートフォリオ強化のためにSevensenseを買収」、abb.com Roland Bergerの2025年3月の見通しは、メーカーが段階的な効率改善を使い果たし、新たな生産性の高みを解放するためにデジタルツインに投資するにつれて、2026年からV字回復が見込まれると予測しています。[2]Roland Berger、「産業自動化見通し:V字回復2026〜2030年」、rolandberger.com サプライヤーは、混在する世代の資産からデータを取得するプロトコル非依存型コントローラーを提供することで差別化を図り、工場が設備を全面的に入れ替えることなく近代化できるようにしています。レトロフィットがエネルギー効率税額控除の対象となり、ISO 9001適合審査を加速させる場合、ビジネスケースはさらに強化されます。

クリーンエネルギーおよびレジリエントなインフラ支出に支えられた建設スーパーサイクル

送電網のアップグレード、再生可能エネルギーの建設、および気候変動に強い輸送回廊への長期的なコミットメントが、掘削機、クレーン、およびコンクリートポンプへの受注を持続させています。米国のインフラ投資・雇用法は道路、橋梁、およびブロードバンドに数十億ドルを投入し、欧州連合のREPowerEUプランは風力・太陽光発電の設置を加速させています。[3]米国運輸省、「インフラ投資・雇用法概要」、transportation.gov ディーラー在庫は2025年末に正常化し、CaterpillarおよびそのピアがGPS誘導グレーディングシステムに依存する自律型運搬トラックの大型土工入札を、2024年に見られた納期ボトルネックなしに履行できるようになりました。中東のメガプロジェクトは、テレマティクスおよびリモートオペレーションソフトウェアへの需要を高めています。これらのプロジェクトの規模の大きさと複数年にわたるタイムラインは、電気および水素燃料電池パワートレインへの投資を正当化する収益の可視性をOEMに与えています。

成果ベースの予知保全サービス契約へのシフト

計画外ダウンタイムはオペレーターに1時間あたり5万〜25万米ドルのコストをもたらす可能性があり、カレンダーベースの保全からセンサー駆動型サービスへの移行を促しています。Honeywell Forge、Siemens MindSphere、Sulzer BLUE BOXなどのプラットフォームは、出荷部品ではなく保証されたアップタイムに対して顧客に課金しています。Cumminsは2024年にこの論理を水素燃料電池に拡張し、1ヶ月前に故障を予告し部品キットを自動手配するアルゴリズムを組み込みました。Deloitteの2025年調査では、購買者の62%が現在パフォーマンス保証契約を好んでいることが判明し、OEMは高度な分析をサポートするデータサイエンス能力の構築を迫られています。ISO 55000資産管理規範は、調達決定における総所有コスト指標を正式化することで、このトレンドを強化しています。

リショアリングによるフレキシブルなマルチプロセスCNCプラットフォームへの需要拡大

サプライチェーンの混乱と貿易摩擦が企業に生産をエンドマーケットの近くに移転させる動機を与えていますが、高い人件費が工場に高度に自動化されたクイックチェンジ機械への依存を義務付けています。米国のCHIPSおよび科学法は、ナノメートル精度のCNC研削盤を必要とする国内半導体ファブに向けて520億米ドルを誘導しています。[4]米国商務省、「CHIPSおよび科学法の実施」、commerce.gov 欧州の工作機械メーカーは、自動車サプライヤーがバッテリーパック組立ラインをリショアするにつれて、2025年初頭に14%の受注増を記録しました。エンタープライズリソースプランニングシステムと統合するオープンアーキテクチャコントローラーは、膨大な在庫なしにジャストインタイムのワークフローを可能にします。モジュール式ツールヘッドと付加製造アタッチメントを提供するベンダーは、複数の加工ステップを単一プラットフォームに統合するため優位性を獲得しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な自動化に対する高い設備投資と長い回収期間 | -1.1% | 中小企業で深刻なグローバル | 短期(2年以内) |

| 原材料価格の変動によるOEMマージンと購買予算の圧迫 | -0.9% | 鉄鋼と銅を輸入している地域でより顕著なグローバル | 短期(2年以内) |

| スマートマシンのプログラミングとサービスにおける深刻な熟練労働者不足 | -0.8% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 接続されたOT-IT統合機器におけるサイバーセキュリティの脆弱性 | -0.7% | 重要インフラセクターで高まるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な自動化に対する高い設備投資と長い回収期間

完全自動化セルは、統合、トレーニング、およびライセンスを考慮すると、回収期間が5〜7年で200万〜1,000万米ドルのコストがかかることが多いです。2025年の高金利は、多くの中小企業が複数年のリースまたは購入契約に署名することを思いとどまらせました。Roland Bergerの2025年3月の分析は、中堅メーカーが信用枠を引き出す前に需要の明確化を待ち、自動化を延期したことを確認しました。サービスとしての機器契約はキャッシュフローの圧力を緩和しますが、より高い実効ファイナンシングコストと制限的な条項を伴います。食品加工や繊維など営業利益率の低いセクターは最も深刻な圧迫を感じており、半手動プロセスへの依存が長引いています。

原材料価格の変動によるOEMマージンと購買予算の圧迫

鉄鋼と銅は2025年に20〜30%変動し、固定価格契約を締結した機械メーカーの粗利益率を最大200ベーシスポイント圧迫しました。Reutersは、複数のOEMが割増料金を下流に転嫁し、購買者が発注を遅らせるか小容量ユニットへのダウングレードを促したと報じました。Caterpillarはサプライヤー契約を再交渉し、コスト抑制のために代替合金を検討しましたが、不確実性は依然として見積もりサイクルに波及しています。バッチサイズの縮小は規模の経済を損ない、単位コストを上昇させ、需要をさらに圧迫しています。このフィードバックループは、輸入金属に依存する新興市場において特に設備投資意欲を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ロボットおよび自動化セルが既存カテゴリーを上回る成長

ロボットおよび自動化セルは、メーカーが溶接、組立、および品質検査ワークフローを自動化するにつれて、2026〜2031年にかけて製品クラスの中で最も速い9.43%の成長率で拡大する見込みです。ロボットの産業機械市場規模は、2024年の54万2,000台の設置から恩恵を受け、自動車、電子機器、および医薬品需要に支えられて2028年までに70万台を超えると予測されています。土工機械は、長期インフラプロジェクトとレジリエントなインフラ義務に支えられて、2025年に30.84%のシェアでリーダーの座を維持しました。自動搬送車などのマテリアルハンドリングシステムは、多層フルフィルメントセンターが垂直リフトモジュールとコンベアアレイを必要とするeコマース倉庫拡張の波に乗っています。農業機械の成長はより循環的であり、単位販売は依然として商品価格の変動に左右されますが、精密農業のアップグレードがコンバインやトラクターにソフトウェア駆動の価値を付加しています。

中国メーカーが技術曲線を上り、ファイナンシングと現地スペアパーツを一括提供することで国内ロボット需要の57%を獲得するにつれて、現地化が産業機械市場内の競争ヒエラルキーを再形成しています。確立された日本および欧州メーカーは、高度なビジョンパッケージ、力・トルクセンサー、およびISO/TS 15066準拠の安全機能で対応しています。一方、現代のCNCセンターがパウダーベッドまたは指向性エネルギー堆積ヘッドを統合するにつれて、金属切削工具と付加製造システムの境界が曖昧になっています。ハイブリッドプラットフォームはより短いサイクルタイムと材料廃棄物の削減を約束しますが、その採用は航空宇宙および医療部品の機械的特性を検証する認証経路に依存しています。カテゴリー全体で、購買者は標準化されたデータを出力する機械を好む傾向があり、ソフトウェアの相互運用性が決定的な調達基準となっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途産業別:医薬品がリード、建設が数量を支える

建設・鉱業は、大型掘削機、クレーン、およびポンプを必要とする道路、鉄道、および再生可能エネルギーのメガプロジェクトにより、2025年の産業機械市場の32.63%を占めました。対照的に、医薬品は連続製造ライン、シングルユース型バイオリアクター、およびリアルタイム品質分析が規制上の期待となるにつれて、2026年から2031年にかけて10.63%で拡大すると予測されています。米国FDAの2025年12月の戦略的枠組みはデジタル生産方法を承認し、人との接触を最小化する自動充填・仕上げセルおよびアイソレーターシステムへの予算を解放しました。食品・飲料加工業者も、汚染リスクを低減し、植物性タンパク質を含む幅広い製品ポートフォリオを管理するために自動化を加速しています。自動車OEMは電気自動車プラットフォーム向けにボディショップを再構成しており、長時間の段取り替えなしに鉄鋼とアルミニウムを切り替えられるフレキシブル溶接ロボットへの需要を喚起しています。

化学処理および発電は主にレトロフィットプログラムに資金を投じています。多くの資産が20年のライフサイクルを持つため、ポンプ、バルブ、および制御システムへの段階的なアップグレードが全面的な置き換えよりも経済的です。航空宇宙、電子機器、および一般製造は安定したベースライン需要をもたらしますが、航空機受注残や消費者デバイスの更新サイクルなどセクター固有のサイクルによって変動します。あらゆる業種において、企業の持続可能性目標が低エネルギー運転、クローズドループ冷却、および材料廃棄物を防ぐ予知保全をサポートする機械への選好を促進しています。ライフサイクル排出量を文書化するサプライヤーは、顧客がグローバルな気候開示規則に基づく新興のスコープ3報告義務に備えるにつれて優位性を獲得しています。

エンドユーザー所有形態別:受託製造業者がシェアを拡大

完成品メーカーは2025年の産業機械市場の38.14%を占め、垂直統合生産の長年の慣行を反映しています。しかし、受託製造業者はブランドオーナーが資本集約的でコンプライアンス負荷の高い業務をアウトソーシングするにつれて、2031年に向けてCAGR 9.76%で成長すると予測されています。これらのパートナーは、ロボットセル、クリーンルーム、および品質管理認証を複数のクライアントにわたって償却し、単位コストを低下させ市場投入時間を短縮しています。レンタル・リース会社は設備投資を運用費用に転換することでアクセスを拡大しており、技術陳腐化サイクルに不確実性を感じる購買者に魅力的なモデルです。政府および地方自治体は、調達が複数年の予算承認と競争入札に依存するため、安定しているが小規模な顧客グループにとどまっています。

サービスとしての機器契約は、メーカーが資産の所有権を保持し、稼働時間または生産単位に基づいて請求するため、従来の所有権の定義を曖昧にしています。このモデルはサプライヤーのインセンティブをアップタイムと一致させますが、OEMに残存価値リスクの管理とより大きなバランスシートの資金調達を強いています。ベンダーは、稼働率、状態、および環境暴露を追跡するテレマティクスを組み込むことで対応しており、これらのデータポイントは動的な残存価値計算をサポートします。受託製造業者は同様の分析を活用してクライアントのワークロード全体の機械スケジューリングを最適化し、全体的な資産回転率を改善しています。その結果、財務チームは技術的適合性と並んで総ライフサイクル経済性を評価し、機械選定にますます影響を与えるようになっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

自動化レベル別:無人セルが地歩を固める

半自動化およびCNCプラットフォームは、複雑なタスクと品質検査における人間の監視との生産性バランスを取るため、2025年の産業機械市場シェアの45.68%を占めてリードしました。完全自動化の無人セルは、医薬品、食品加工業者、および電子機器組立業者が汚染管理、人件費削減、および24時間稼働を目指すにつれて、2026〜2031年にかけて9.59%で拡大すると予測されています。ISO/TS 15066の安全基準を満たす協働ロボットは、大規模な安全対策投資なしに段階的な自動化を可能にすることで採用を加速しています。手動操作機械でさえ、ボルトオン型デジタル読み取り装置とIoTセンサーを統合しており、手動と自動化の間に二項対立ではなく連続体を生み出しています。

真の無人生産を達成するには、ロボット工学以上のものが必要です。無人シフト中のダウンタイムを防ぐための堅牢なプロセス制御、予知保全ルーティン、およびリモート診断が求められます。機械、ソフトウェア、およびフィールドサービスを統合プラットフォームにパッケージ化するベンダーは、顧客が単一の責任窓口を重視するためプレミアム価格を獲得しています。ロボットが反復的なステップを処理し、技術者が段取り替えとトラブルシューティングを監督するハイブリッドセルは、多品種少量生産施設において支配的なモデルであり続けています。発展途上市場では、完全自動化のコストが依然として人件費節約を上回っていますが、賃金上昇と安全規制が段階的なアップグレードを促進し、漸進的な採用への道を開いています。すべての自動化レベルにわたって、エンタープライズシステムとの相互運用性は、工場フロアで生成されたデータが計画、品質、およびサプライチェーンの意思決定に反映されることをエンドユーザーに保証します。

地域分析

アジア太平洋は2025年の産業機械市場の40.56%を支配し、中国の国内ロボット急増とインド、ベトナム、インドネシア全体のインフラ建設に牽引されて、2031年にかけてCAGR 9.81%で拡大しています。中国は2024年に29万5,000台のロボットを設置し、世界全体の54%を占めました。SANYやXCMGなどの地元企業がファイナンシング、アフターサービス、およびスペアパーツ物流をターンキーパッケージに統合しています。インドは生産連動型インセンティブが電子機器および自動車投資を刺激するにつれて、2024年に9,100台の設置を報告しました。日本と韓国は精密機械と水素対応建設機械においてリーダーシップを維持し、タイはKubotaの2025年10月の研究開発センターに例示されるスマート農業投資を引き付けています。サプライチェーン多様化を誘致する東南アジア政府は、労働コスト優位性と品質管理要件を橋渡しする中堅自動化ソリューションを導入しています。

北米と欧州は、リショアリング法制、気候に沿ったインフラプロジェクト、および厳格な排出規制に支えられて、より緩やかながらも相当規模の成長を示しています。米国のCHIPSおよび科学法とインフラ投資・雇用法は、超精密工作機械と電気掘削機への受注を促進し、ファブと輸送システムに1,000億米ドル以上を投入しています。KomatsuのチャタヌーガへのUSD 2億8,500万の拡張は、サプライヤーが迅速なサービス需要とバイ・アメリカ条項を満たすために生産を現地化していることを示しています。欧州連合の炭素目標は電気コンパクトローダーとハイブリッド掘削機へのシフトを加速し、再製造を可能にする逆物流ネットワークを持つOEMに有利に働いています。東欧は、労働集約的な組立が高コストの西部諸国から移転するにつれて製造シェアを獲得しており、迅速なモデル切り替えをサポートするフレキシブルなCNC機械への需要を喚起しています。

中東とアフリカは二極化した見通しを示しています。湾岸諸国は石油収入を再生可能エネルギーパーク向けの自律型運搬トラックとクローラークレーンに投入していますが、サハラ以南の購買者はファイナンシングとサービスインフラが薄いため中古機器に依存しています。南米はマクロ経済の変動に直面していますが、ブラジルの大規模な大豆・トウモロコシ農業が大容量コンバインと精密播種機への需要を持続させています。CNH IndustrialによるRaven Industriesの買収は、入力コスト効率を求める農家に可変施肥および自動操舵ソリューションを提供する能力を強化しています。すべての地域において、調達決定はアナログシステムでは達成できなかった予知保全と詳細なコスト分析を可能にする運用データを取得する機械に収束しています。

競争環境

産業機械市場は断片化しています。Caterpillar、Komatsu、Deere、Volvo Construction Equipmentなどの西側の既存企業は、アップタイムを保証する機器、テレマティクス、および成果ベースのサービスパッケージを一括提供することでマージンを守っています。SANY、XCMG、Zoomlionなどの中国メーカーは、ファイナンシングと現地部品ハブを単一契約に統合することで東南アジアとアフリカのコスト重視の購買者の総所有コストを低下させ、地歩を固めています。CMBIは、国内サプライヤーが現在中国の産業用ロボットセグメントの57%を占めており、現地化戦略の成功を反映していると推定しています。

戦略的差別化はますますソフトウェアと分析に依存しています。ABBのSevensense買収は自律型モバイルロボットのナビゲーションを強化し、機械的知的財産からデジタル知的財産へのピボットを示しています。特許トレンドは、機器がデータ中心になるにつれて予知保全アルゴリズムとデジタルツインシミュレーションの成長を浮き彫りにしています。IECによる62443サイバーセキュリティ標準の加速は、組み込みセキュリティオペレーション能力を要求することで参入障壁を高めています。中堅自動化インテグレーターは、既存のCNC機械をオープンアーキテクチャコントローラーでアップグレードするレトロフィットに機会を見出しており、全面的な置き換えを資金調達できない中小企業に魅力的な3年未満の回収期間を実現しています。

投資発表は電動化と現地化に向けた競争を浮き彫りにしています。Komatsuはテネシー州での電気掘削機生産拡大に2億8,500万米ドルを誓約し、Hitachiはオーストラリアで1億5,000万米ドルの自律型運搬トラック契約に署名し、AGCOは欧州のブドウ園向けに初の完全電気コンパクトトラクターを発売しました。Liebherrのドバイ部品ハブは湾岸のファストトラックメガプロジェクトの対応時間を改善し、Sandvikの精密研削買収は半導体および医療工具需要に向けたポジショニングを強化しています。これらの動きは総じて、従来の機械的専門知識とデジタル、電気、およびサービス主導の成長レバーのバランスを取る産業を明らかにしています。

産業機械業界リーダー

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Hitachi Construction Machinery Co., Ltd.

CNH Industrial N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Hitachi Construction Machineryは、テレマティクスおよび予知保全サービスを含む、オーストラリアの3つの鉄鉱石鉱山に自律型運搬トラックを供給する1億5,000万米ドルの契約を獲得しました。

- 2026年1月:Komatsuは、電気掘削機とハイブリッドホイールローダーのためにテネシー州チャタヌーガ工場を拡張するために2億8,500万米ドルを投じ、2027年までに400の新規雇用を創出することを約束しました。

- 2026年1月:AGCOは、100 kWhバッテリーで4〜6時間の稼働時間を提供する、欧州のブドウ園と果樹園向けの完全電気コンパクトトラクターFendt e100 Varioを発売しました。

- 2025年12月:米国FDAは医薬品における連続製造とリアルタイム品質分析を奨励する戦略的枠組みを公表し、自動化投資を触媒しました。

世界の産業機械市場レポートの調査範囲

産業機械は、製造、建設、農業、鉱業など様々なセクターで使用される重機、工具、および装置を包含します。これらの機械は、複雑で大規模な作業向けに設計されており、相当な動力、精度、および自動化を必要とします。

産業機械市場レポートは、製品タイプ(土工機械、マテリアルハンドリング機器、農業機械、産業用ロボットおよび自動化セル、その他の製品タイプ)、用途産業(建設・鉱業、化学、自動車、食品・飲料、医薬品、発電、その他の用途産業)、エンドユーザー所有形態(完成品メーカー、受託製造業者、レンタル・リース会社、政府および地方自治体)、自動化レベル(従来型手動操作、半自動化・CNC、完全自動化・無人セル)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 土工機械 |

| マテリアルハンドリング機器 |

| 農業機械 |

| 産業用ロボットおよび自動化セル |

| その他の製品タイプ |

| 建設・鉱業 |

| 化学 |

| 自動車 |

| 食品・飲料 |

| 医薬品 |

| 発電 |

| その他の用途産業 |

| 完成品メーカー(OEM) |

| 受託製造業者 |

| レンタル・リース会社 |

| 政府および地方自治体 |

| 従来型手動操作 |

| 半自動化・CNC |

| 完全自動化・無人セル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 土工機械 | ||

| マテリアルハンドリング機器 | |||

| 農業機械 | |||

| 産業用ロボットおよび自動化セル | |||

| その他の製品タイプ | |||

| 用途産業別 | 建設・鉱業 | ||

| 化学 | |||

| 自動車 | |||

| 食品・飲料 | |||

| 医薬品 | |||

| 発電 | |||

| その他の用途産業 | |||

| エンドユーザー所有形態別 | 完成品メーカー(OEM) | ||

| 受託製造業者 | |||

| レンタル・リース会社 | |||

| 政府および地方自治体 | |||

| 自動化レベル別 | 従来型手動操作 | ||

| 半自動化・CNC | |||

| 完全自動化・無人セル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年から2031年にかけて産業機械市場に期待される収益軌跡は?

産業機械市場規模は2026年の8,700億米ドルから2031年までに1兆3,100億米ドルへと移行し、CAGR 8.34%を反映すると予測されています。

2031年までに最大の増分売上をもたらす可能性が高い地域はどこですか?

アジア太平洋は、40.56%の基準年シェアに加えてCAGR 9.81%で成長し、最大の増分価値を追加すると予測されています。

最も速い単位成長が見込まれる製品クラスはどれですか?

ロボットおよび自動化セルは、工場が溶接、組立、および検査タスクを自動化するにつれて、2031年に向けてCAGR 9.43%でリードしています。

受託製造業者がOEMよりも速く拡大しているのはなぜですか?

ブランドオーナーが資本集約的な生産をアウトソーシングすることで、受託製造業者はロボットおよびクリーンルームへの投資を複数のクライアントに分散させ、CAGR 9.76%を牽引しています。

完全自動化の無人セルへの需要を促進しているものは何ですか?

医薬品、食品・飲料、および電子機器企業が汚染管理と人件費削減を求めており、無人自動化のCAGR 9.59%を支えています。

原材料の変動が機械予算にどのような影響を与えていますか?

鉄鋼と銅の変動は2025年にOEMマージンを最大200ベーシスポイント削減し、価格割増料金を促し、一部の購買決定を遅らせました。

最終更新日: