ATM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.67 十億米ドル |

| 市場規模 (2031) | 29.76 十億米ドル |

| 成長率 (2026 - 2031) | 3.06% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるATM市場分析

2026年のATM市場規模は257億ドルと推定され、2025年の249億1,000万ドルから成長し、2031年には297億6,000万ドルに達する見込みで、2026年〜2031年にかけて3.06%のCAGRで成長しています。

スマート端末、現金還流モジュール、非接触対応への継続的な投資により、デジタルバンキングが成長する中でも物理的なセルフサービスの重要性は維持されています。銀行は現金取扱コストを削減するためにATM群を刷新しており、独立系展開事業者は銀行サービスが行き届いていない都市部の回廊に設置台数を増やしています。小売業者やコンビニエンスチェーンは、店舗内ATMを集客の起点として活用するとともに、現金管理の課題解消にも役立てています。一方、新興国の規制当局はアクセス可能な現金を金融包摂の優先事項と位置付けており、先進国・途上国双方において現金自動預け払い機市場を支える継続的な設置展開を確保しています。

主要レポートのポイント

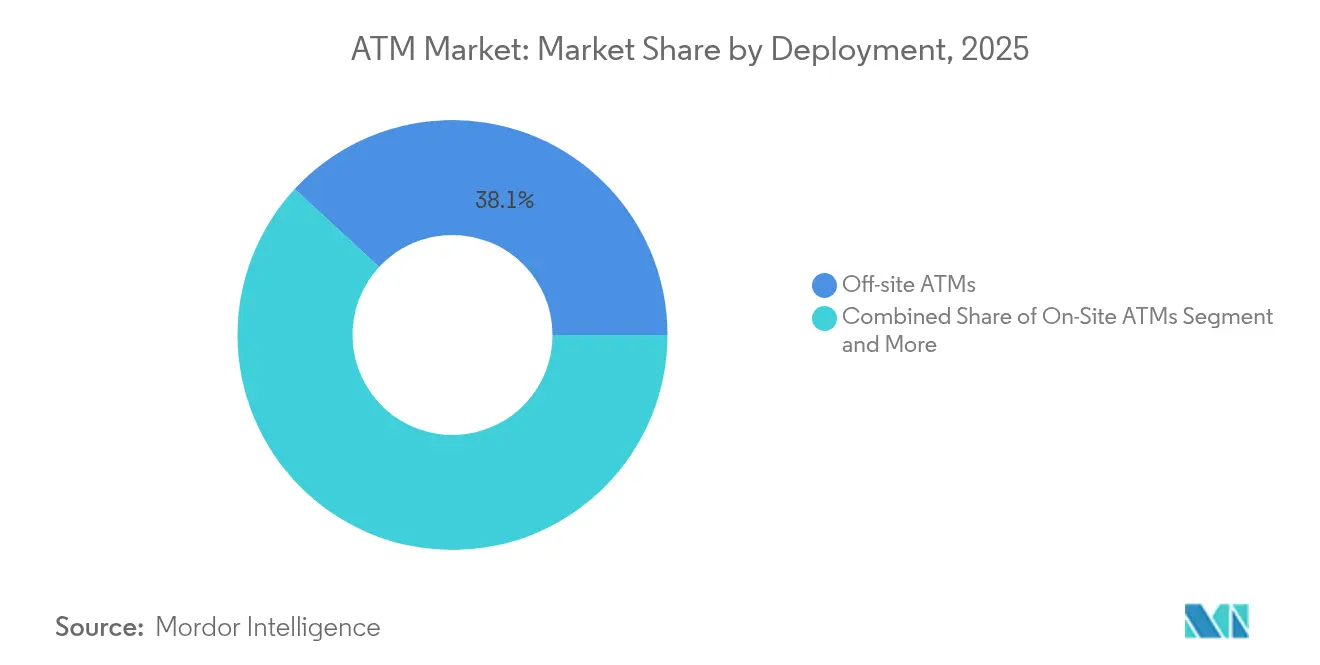

- 展開形態別では、オフサイト設置が2025年のATM市場において収益シェア38.12%でトップとなり、モバイルATMは2031年に向けて8.61%のCAGRで拡大する見込みです。

- タイプ別では、現金引き出し専用機が2025年の市場シェアの40.72%を占め、スマート・インテリジェント機は2031年にかけて8.80%のCAGRで成長しています。

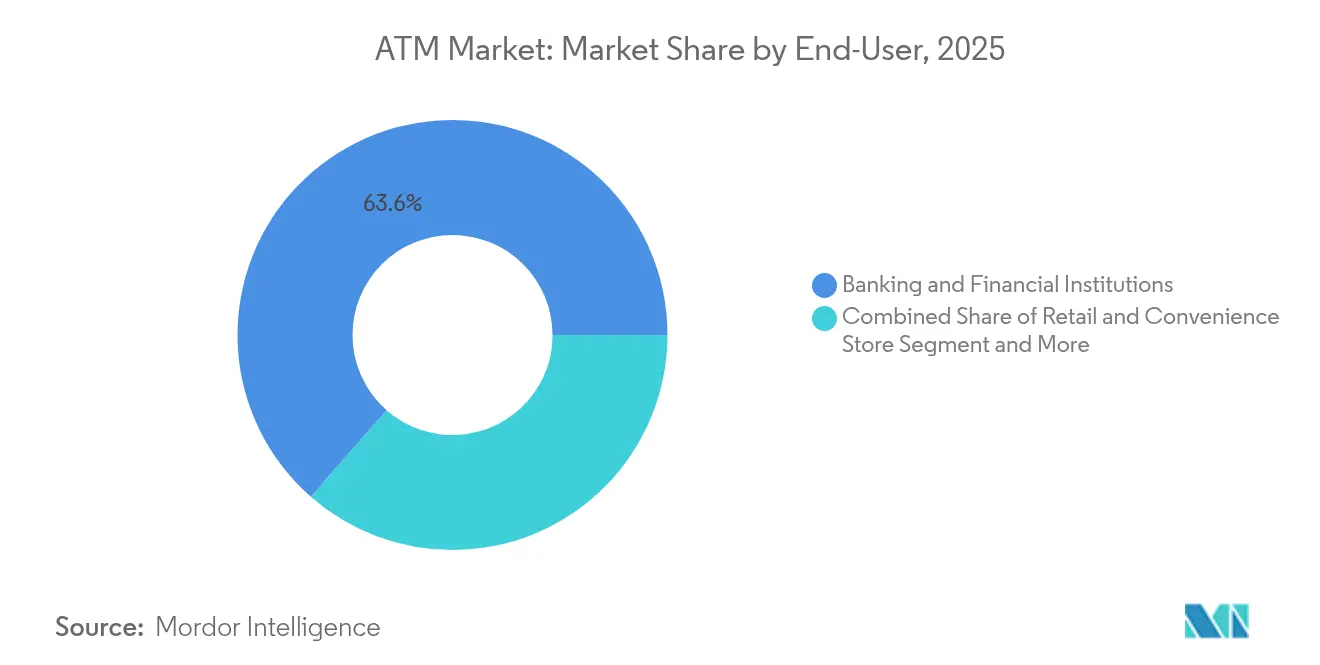

- エンドユーザー別では、銀行・金融機関が2025年のATM市場規模の63.55%を占め、小売・コンビニエンス拠点が2031年に向けて最高の予測CAGR6.09%を記録しています。

- サービスモデル別では、展開ソリューションが2025年の市場シェアの52.95%を占め、マネージドATMサービスは同期間に4.66%のCAGRで成長しています。

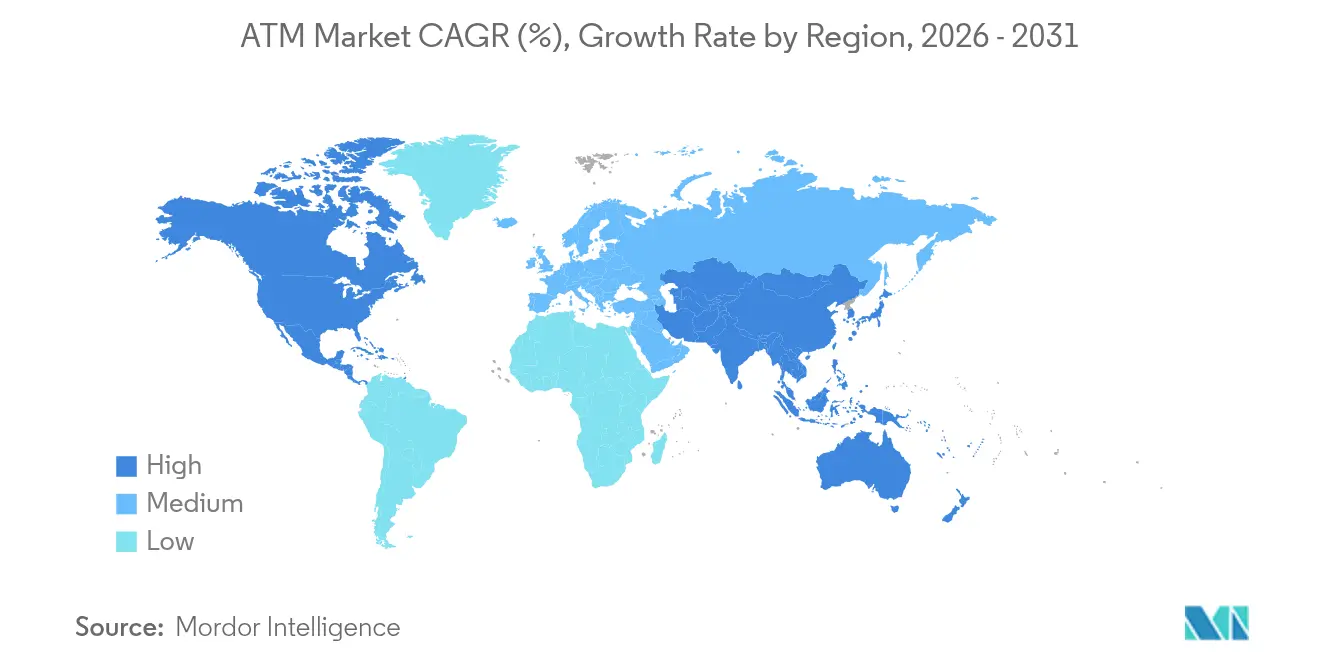

- 地域別では、アジア太平洋が2025年の市場の37.65%を占め、北米が2031年にかけて6.05%のCAGRで最も急速な地域成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルATM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートATMの台頭 | +1.2% | グローバル、北米・欧州での早期普及 | 中期(2〜4年) |

| 現金依存経済における都市化の進展 | +0.8% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 非接触・カードレス取引の採用拡大 | +0.9% | グローバル、北米・欧州が主導 | 短期(2年以内) |

| 現金還流・預金機能の拡大 | +0.7% | グローバル、欧州・アジア太平洋での強い普及 | 中期(2〜4年) |

| 「ATM・アズ・ア・サービス」モデルへの移行 | +0.6% | グローバル、特に成熟市場 | 中期(2〜4年) |

| 暗号資産ATMの台頭 | +0.4% | 北米が主導、欧州・アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートATMの台頭

スマート端末は現在、生体認証ログイン、ビデオバンキング、AI駆動の現金予測を単一の筐体に統合し、かつての現金引き出し機をミニ支店へと変貌させています。Hyosung AmericasによるNFC対応小売ユニットの展開は、非接触レイヤーがセキュリティとスループットの両方を向上させることを示しています[1]Hyosung Americas、「HyosungがリテールATMにNFCを導入」、hyosungamericas.com。FujitsuのAIフレームワークはソフトウェア更新の工数を50%削減し、ハードウェア更新サイクルを正当化する具体的な運用コスト削減効果を実証しています。その結果、グローバルな銀行は支店合理化を維持しながら顧客体験の質を守るインテリジェント機器へと明確に軸足を移しています。

現金依存経済における都市化の進展

インド、インドネシア、ナイジェリア、メキシコにわたるメガシティの成長により、販売時点情報管理端末の普及が依然として限られた密集した拠点に、現金中心の消費者が数百万人集中しています。独立系展開事業者はこれらのATM空白を埋めており、南アフリカでは非銀行系事業者が支店網の限られたタウンシップで現金流通を維持しています。市営交通回廊や工業地帯も同様に、給与引き出しや公共料金支払いのためにオフサイトATMに依存しており、2030年以降もATM市場を支える安定した取引量の成長を確固たるものにしています。

非接触・カードレス取引の採用拡大

タッチフリーの取引はパンデミック中に急増し、その後も定着しています。コモンウェルス銀行のQRコード引き出し機能により、顧客はモバイルで事前に現金を準備でき、磁気ストライプの脆弱性を排除しつつ処理時間を短縮しています。米国ペイメンツフォーラムは、タップ決済に対する消費者の快適性の高まりを指摘しており、ATMオーナーはインターチェンジ収益を守るためにNFCリーダーの後付けを進めています。この利用形態の変化はソフトウェアライセンス需要を加速させ、事業者に設備の近代化を促し、ATM市場を持続させています。

現金還流・預金機能の拡大

現金還流機は預け入れた紙幣を出金用に再利用し、現金輸送トラックの巡回回数と金庫内現金残高を削減します。Diebold NixdorfのDNシリーズはピレウス銀行が1,200台の端末を再設計するのを支援し、取扱コストと紛失リスクを低減しました。GRG Bankingはメキシコの小売フリートにおいて現金輸送の訪問回数を90%削減し、高取引量の環境における商業的な効果を実証しました。この技術のより広範な採用はネットワークの回復力を支え、炭素排出量の削減を通じて銀行のESGスコアを向上させます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セキュリティおよびサイバー犯罪脅威の深刻化 | -0.8% | グローバル、先進国市場で特に深刻 | 短期(2年以内) |

| 支店合理化によるATM閉鎖 | -0.6% | 北米・欧州 | 中期(2〜4年) |

| インターチェンジ手数料の規制上限 | -0.4% | 北米、他地域への波及あり | 中期(2〜4年) |

| 現金利用削減を目指す持続可能性推進 | -0.3% | 欧州が主導、世界規模で拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セキュリティおよびサイバー犯罪脅威の深刻化

物理的な攻撃は2024年に600%増加し、油圧式「フック・アンド・チェーン」による事案は1件あたり平均12万ドルのコストをもたらしています。サイバー面の脅威も同様に深刻で、グローバルな設置台数の85%がサポート終了のOSイメージで稼働しており、ジャックポッティングマルウェアへの侵入口となっています。米国連邦取引委員会は暗号資産ATM詐欺による損失を1億2,000万ドルと記録しており、規制されていないセグメントの脆弱性を浮き彫りにしています。生体認証による二要素認証、エンドツーエンド暗号化、AI異常検知などの対策は設備投資・運用コストを押し上げ、近期の収益性を抑制しています。

成熟市場における支店合理化によるATM閉鎖

米国・欧州の大手銀行は不動産コスト削減のため郊外拠点を閉鎖しており、多くの場合、支店内ATMも同時に撤去しています。PNCは2024年に10%超の拠点を削減し、デジタル利用がピークに達したエリアでATM網を縮小しました。JPモルガンは「バンキング砂漠」対策として38拠点を純増させましたが、多くのコミュニティではアクセスが低下しており、展開事業者はスタンドアロン経済性に対して取引量を再評価せざるを得ない状況です。この結果、オンサイトATMの成長が制約され、事業者はモバイルや小売設置へと方向転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:モバイルATMが戦略的柔軟性を牽引

オフサイト端末は2025年の価値シェアで首位を占め、非支店型タッチポイントへの市場シフトを裏付けています。これらの機器は、高い取引量を維持する集客力のあるショッピングモール、交通ハブ、大型店舗に設置されています。ワークサイト機器は、構内での給与アクセスを重視する工場やキャンパスで普及しています。

モバイルサブセットは取引量では小規模ながら、銀行が災害地域、コンサート会場、地方の市場にトラック搭載型キオスクを派遣するにつれ、8.61%のCAGRで拡大しています。設置リードタイムが短く埋没コストが低いため、実店舗への投資を決定する前に需要を試験的に確認するのに最適です。業界関係者によると、モバイルフリートはフェスティバルシーズン中に最大40%の稼働率急増を記録しており、ATM市場を支える柔軟な展開論を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

タイプ別:スマートATMがサービス能力を再定義

現金引き出し専用機カテゴリーは2025年に40.72%のシェアを維持し、グローバルな主要商業地区での日常的な引き出しを支えています。しかし、銀行が小切手イメージング、公共料金支払い、外国為替を備えた多機能機器に予算を移行するにつれ、その成長曲線は平坦化しています。

スマート・インテリジェント機器はATM市場で最も急成長するセグメントとして8.80%のCAGRを記録しています。生体認証による静脈認証ログイン、高精細ビデオ支援セッション、多通貨現金モジュールにより、複雑な取引を銀行のエコシステム内に留めるミニ支店体験を実現しています。ブラウンラベルおよびホワイトラベル事業者はOEM APIを活用してブランドを重ね合わせ、ブロックチェーン対応キオスクはデジタル通貨との融合に備えています。この機能拡張により、スマートATMは今後10年のハードウェア基準として位置付けられています。

エンドユーザー別:小売変革が成長を加速

銀行・信用組合は依然として設置台数価値の63.55%を占めていますが、手数料圧縮とコンプライアンスの負担から専門ベンダーへのアウトソーシングが進んでいます。独立系展開事業者は現在、大手食料品店やコンビニエンスチェーンにサービスを提供し、高集客の通路内に手数料無料のAllpointまたはMoneyPassアクセスを組み込んでいます。

小売・コンビニエンスストアのホストは6.09%のCAGRを示しており、7-Elevenが2025年までに11,600台以上の設置を目指す計画に支えられています。空港などの交通ハブは観光客の流れを収益化する多通貨ATM・外国為替ハイブリッド機を採用し、カジノやスタジアムの運営者は現金アクセス提供者とロイヤルティプログラムの活性化装置を兼ねています。電子ウォレットが台頭する中でも、拡大する加盟店フットプリントが現金自動預け払い機市場をオムニチャネルコマースに結び付け続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

サービスモデル別:マネージドサービスが戦略的重要性を高める

従来の展開ソリューションはハードウェア販売、設置、障害対応に紐付いた52.95%の収益シェアを占めています。しかし、現金コストの圧力により、銀行はフリート稼働率保証と予測的補充を提供するアウトソーシング契約へと移行しています。

マネージドサービスはハードウェアセグメントを上回る4.66%のCAGRを記録しています。Brink'sのトータルキャッシュマネジメントは金庫現金と補充リスクの所有権を引き受け、Cennoxは固定月額料金でリモートモニタリング、緊急修理、規制監査をパッケージ化しています。これらの資産軽量型契約は銀行の資本を解放し、ベンダーに安定した収益をもたらし、小規模金融機関の参入障壁を下げることで現金自動預け払い機市場を拡大しています。

地域分析

アジア太平洋は2025年に37.65%のシェアでトップを占め、インドの準都市部への拡大、インドネシアの群島物流ニーズ、中国における現金・デジタル受け入れのハイブリッドポイントへの継続的な需要に牽引されています。インターチェンジ手数料を23インドルピー(0.28米ドル)に引き上げる政策措置は事業者のROIを改善し、地域のATM市場規模を拡大する新規展開を促進しています。Euronetのようなクロスボーダープレイヤーはマレーシアでの資産取得を通じてフットプリントを深め、長期的な消費者の現金利用への信頼を示しています。

北米は2031年にかけて6.05%のCAGRで最も急速な成長を示しており、ユーザーが法定通貨とビットコインを相互に交換できる31,000台以上の暗号資産対応キオスクに支えられています。7-Elevenの店舗内に4,000台の新規NCR AtleosのAllpoint機器を設置する小売提携により、銀行サービスが行き届いていない層に対して手数料無料の現金アクセスが維持されています。このイノベーションの勢いはプレミアムハードウェア支出を持続させ、地域の成長をグローバル平均以上に押し上げています。

欧州は成熟を示しながらも、エネルギー効率の高いフリート管理の先駆者となっています。チェコの2,000台の端末をカバーするコメルチニー銀行の共有ATMイニシアチブは重複設備と電力消費を削減し、EUグリーンディールの目標に沿っています。スウェドバンクによるバルト諸国の1,141台のEuronetへの売却は、レガシー機関にとってのATM・アズ・ア・サービス経済への転換を示しています。一方、デジタルユーロのロードマップは2028年以降の現金流通を縮小させる可能性がありますが、現在のガイダンスはATM市場を強化する最適化プロジェクトに複数年の猶予を与えています。

競合環境

3社のOEM・サービスインテグレーター—NCR Atleos、Diebold Nixdorf、Hyosung TNS—がハイエンド出荷の大部分を支配していますが、GRG BankingやHitachi Channel Solutionsなどの地域競合他社が価格競争圧力を維持しています。NCR Atleosは60万台以上のグローバルフットプリントを運営し、Linuxベースのクラウドアーキテクチャを活用して設備分析を提供する一方、Dieboldのポートフォリオは現金還流機とAI駆動の不正検知を重視しています。

EuronetのバルティックM&Aは、銀行所有フリートの独立系事業者への広範な統合を示しています。Brink'sとCardtronicsは、金庫現金提供、動的予測、統合SLAダッシュボードにわたるマネージドサービスの提案を拡大しています。ATM市場はソフトウェアを中心に軸足を移しており、KAL、Auriga、Software Mindはベンダー非依存のスタックをライセンス提供し、銀行を単一ベンダーへの依存から解放し、ハードウェアのコモディティ化を促進しています。

特許出願は、生体認証のライブネスチェック、セキュアエレメントのトークン化、AI駆動のビデオ分析への関心の急増を示しています。ベンダーはISO-20022メッセージングとデジタル通貨モジュールの統合を競い、中央銀行デジタル通貨が稼働した当日から処理できるよう設備を整えています。企業のESGアジェンダも設計に影響を与えており、99%リサイクル可能なアルミニウム筐体と低アイドル電力モードが差別化要因として浮上しています。中堅OEMが研究開発とグローバルサービスデスクへの資金調達のためにスケールを求めるにつれ、M&A活動は加速する見込みです。

ATM業界リーダー

Diebold Nixdorf Incorporated

NCR Corporation

Fujitsu

Hitachi Channel Solutions Corp.

Triton Systems LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Fujitsuはテクノロジー・アンド・サービス・ビジョン2025を発表し、システム近代化を50%向上させるための人間とAIの協働を重点的に取り上げました。

- 2025年5月:7-Elevenは米国の店舗全体で4,000台以上のNCR AtleosのAllpoint ATMの展開を開始し、手数料無料アクセスを拡大しました。

- 2025年5月:Capital Oneは353億ドルのDiscover Financial Servicesの買収を完了し、米国第6位の銀行を形成しました。

- 2025年4月:Casey's General Storesは2,000店舗をカバーするCardtronicsとの複数年にわたるターンキーATM契約を締結しました。

グローバルATM市場レポートの調査範囲

ATMとは「現金自動預け払い機」の略称であり、人間のテラーの助けを借りずに個人が幅広い銀行取引を行うことができるコンピューター化された機器です。ATMは通常の銀行営業時間外でも銀行口座にアクセスし管理するための便利な手段を提供します。

本調査は、世界各地のさまざまなプレイヤーによるATMの販売を通じて得られる収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援しています。さらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの調査範囲は、各種市場セグメントの市場規模と予測を網羅しています。

ATM市場は、展開形態(オンサイトATM、オフサイトATM、ワークサイトATM、モバイルATM)、タイプ(ブラウンATM、ホワイトATM、現金引き出し専用ATM、スマートATM、従来型・銀行ATM)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)ベースの市場規模と予測が提供されています。

| オンサイトATM |

| オフサイトATM |

| ワークサイトATM |

| モバイルATM |

| 従来型・銀行ATM |

| ブラウンラベルATM |

| ホワイトラベルATM |

| スマート・インテリジェントATM |

| 現金引き出し専用ATM |

| 銀行・金融機関 |

| 小売・コンビニエンスストア |

| 交通ハブ |

| ホスピタリティ・レジャー |

| その他商業施設 |

| 展開ソリューション |

| マネージドATMサービス |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 展開形態別 | オンサイトATM | ||

| オフサイトATM | |||

| ワークサイトATM | |||

| モバイルATM | |||

| タイプ別 | 従来型・銀行ATM | ||

| ブラウンラベルATM | |||

| ホワイトラベルATM | |||

| スマート・インテリジェントATM | |||

| 現金引き出し専用ATM | |||

| エンドユーザー別 | 銀行・金融機関 | ||

| 小売・コンビニエンスストア | |||

| 交通ハブ | |||

| ホスピタリティ・レジャー | |||

| その他商業施設 | |||

| サービスモデル別 | 展開ソリューション | ||

| マネージドATMサービス | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | イギリス | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

レポートで回答される主要な質問

現金自動預け払い機市場の現在の規模はどのくらいですか?

現金自動預け払い機市場は2026年に257億ドルと評価されており、2031年に向けて3.06%のCAGRで成長する予測です。

現金自動預け払い機市場をリードしている地域はどこですか?

アジア太平洋が2025年に37.65%で最大の地域シェアを保持しており、金融包摂プログラムと急速な都市化に支えられています。

スマートATMがこれほど急速に普及している理由は何ですか?

銀行はビデオバンキング、生体認証、現金還流を組み込んだスマート機器を好み、セグメントの8.80%のCAGRを牽引しています。

暗号資産ATMはどのくらいの速さで拡大していますか?

北米が成長を主導し、暗号資産対応機器が地域市場を2031年にかけて6.05%のCAGRへと押し上げています。

最終更新日: