オーストラリア開閉装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

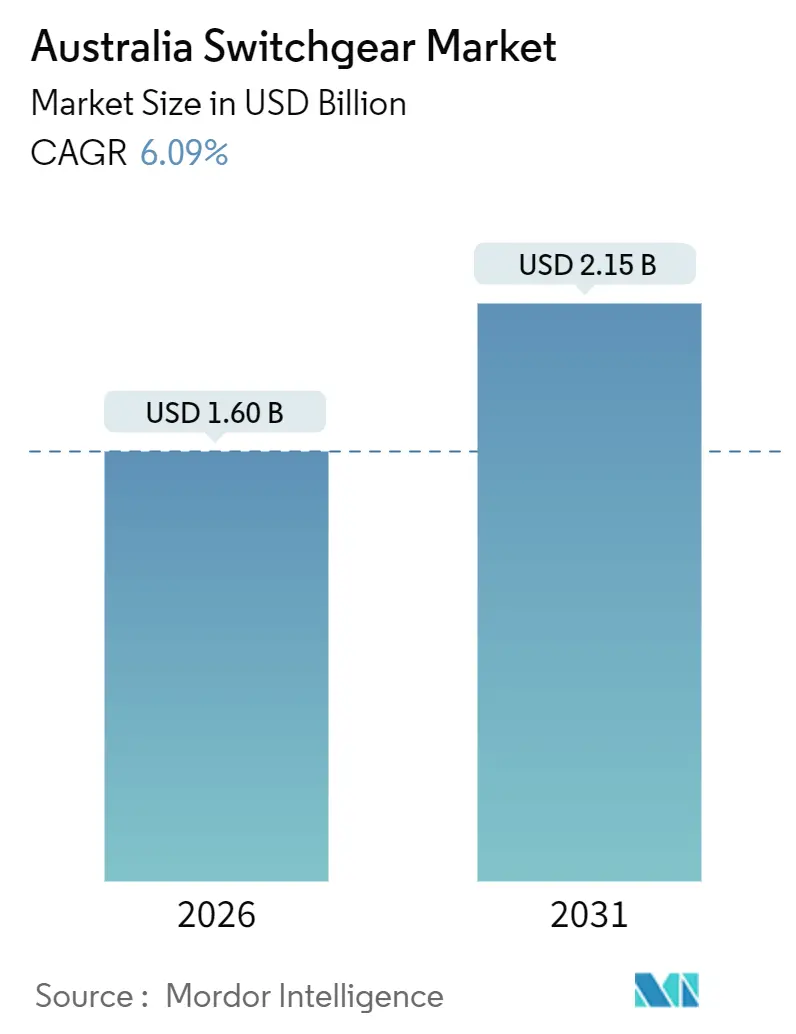

| 市場規模 (2026) | 1.60 十億米ドル |

| 市場規模 (2031) | 2.15 十億米ドル |

| 成長率 (2026 - 2031) | 6.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア開閉装置市場分析

オーストラリア開閉装置市場規模は2026年に16億米ドルであり、予測期間中に年平均成長率6.09%を反映して2031年までに21億5,000万米ドルに達する見通しです。再生可能エネルギーゾーンの相互接続および配電アップグレードには11kVから33kVの保護が必要であるため、中電圧機器が市場を支配しており、一方で500kV回廊が稼働するにつれ高電圧機器は加速する見込みです。[1] ガス絶縁開閉装置が金額ベースでリードしているものの、電力会社は145kV超の設備に対して提案されている2030年禁止措置を遵守するため、SF₆を乾燥空気または真空代替品への積極的な置き換えを進めています。需要は、高障害ノードを生み出す系統規模蓄電池、設備容量が3倍になるデータセンター、そして遠隔地へのハイブリッドコンテナ型設計を推進する鉱業電化によってさらに拡大しています。根強いサプライチェーンの逆風とSF₆取り扱いに伴う保険コストが、早期調達、モジュール式建設、および納期短縮のための最終組み立ての国産化を促しています。

主要レポートの要点

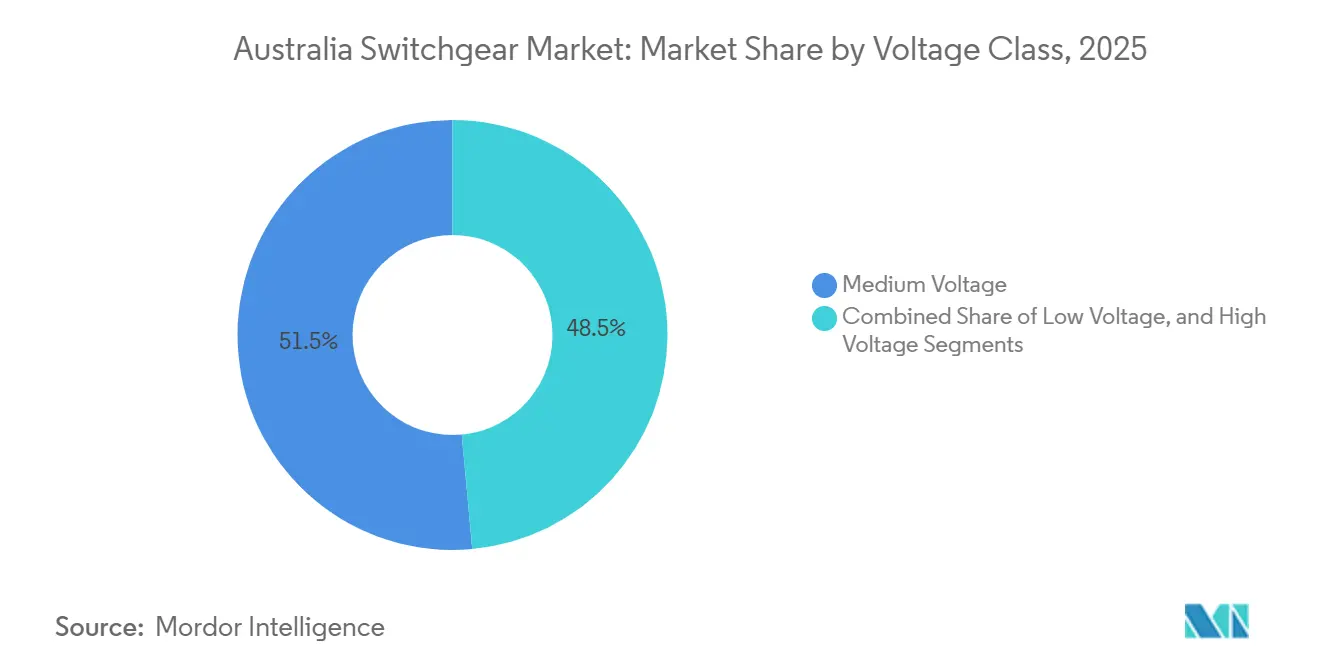

- 電圧クラス別では、中電圧が2025年のオーストラリア開閉装置市場シェアの51.46%を占め、高電圧は2031年にかけて年平均成長率6.87%で拡大する見込みです。

- 絶縁タイプ別では、ガス絶縁設計が2025年に44.82%の収益シェアでリードしており、固体および真空技術は2031年にかけて年平均成長率7.88%で進展しています。

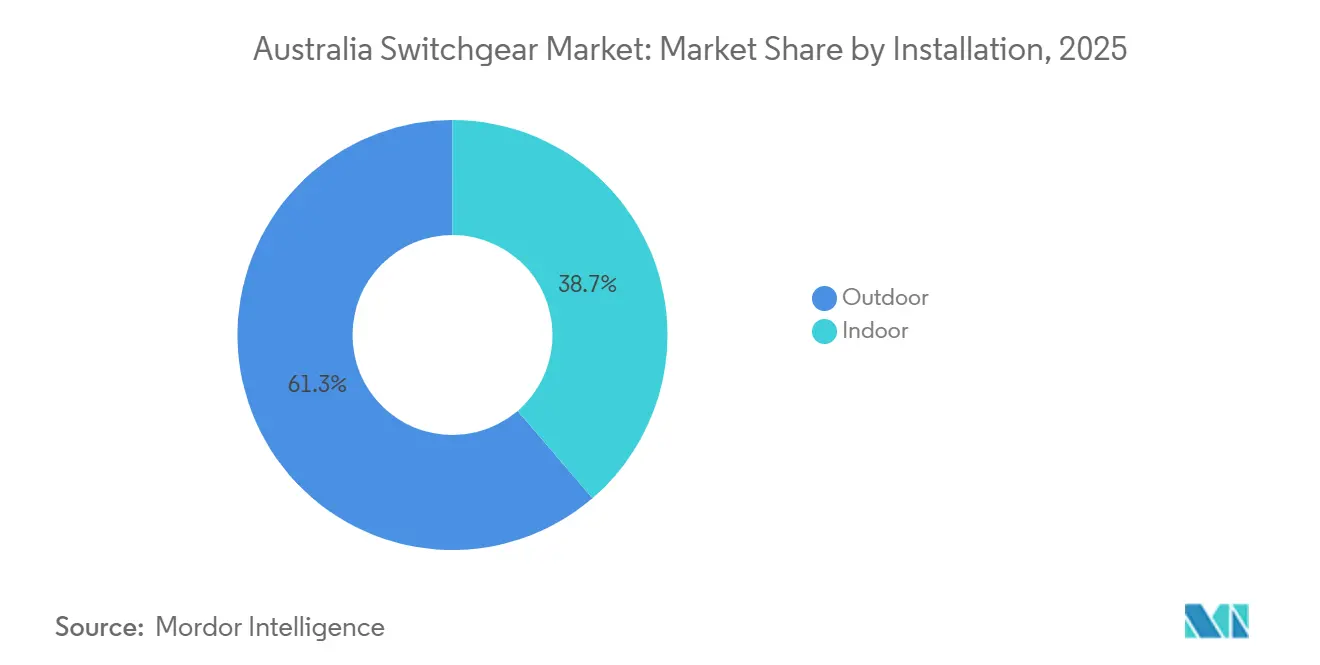

- 設置方式別では、屋外システムが2025年の設置件数の61.29%を占め、屋内設置は2031年にかけて年平均成長率6.18%で成長する見込みです。

- エンドユーザー別では、電力会社が2025年に47.33%のシェアを保有していますが、産業顧客は2031年にかけて年平均成長率6.46%で最も速い成長を記録する見込みです。

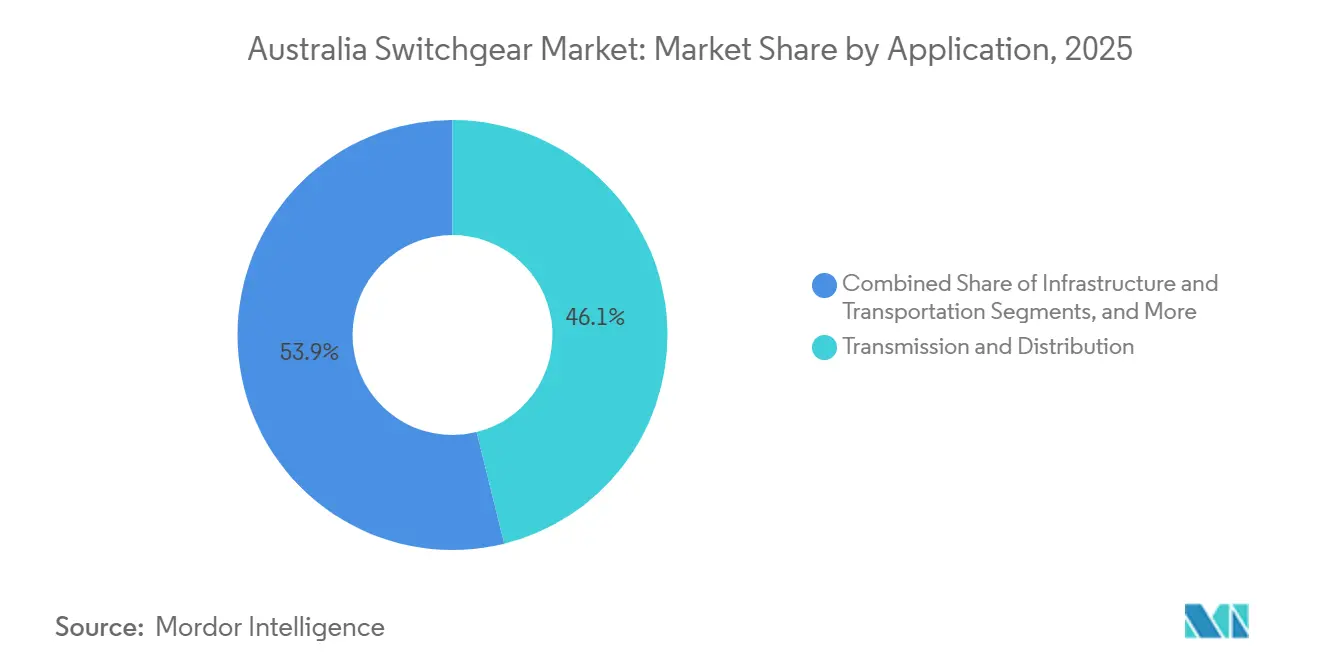

- 用途別では、送配電が2025年収益の46.14%を占め、データセンターおよび重要施設は2031年にかけて年平均成長率7.02%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア開閉装置市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力会社規模の蓄電池ブームによる新たな高障害中電圧ノードの創出 | +1.2% | 全国規模、ニューサウスウェールズ州、ビクトリア州、クイーンズランド州に集中 | 中期(2〜4年) |

| 145kV超のガス絶縁開閉装置のSF₆の2030年までの義務的交換(提案) | +0.9% | 全国規模、ニューサウスウェールズ州、ビクトリア州での早期採用 | 長期(4年以上) |

| 連邦政府「国家再配線」基金による500kV建設の加速 | +1.5% | 全国規模、ニューサウスウェールズ州、ビクトリア州、クイーンズランド州の優先回廊 | 短期(2年以下) |

| データセンター設備容量の3倍化によるアーク閃光安全低電圧開閉装置の需要 | +0.8% | 全国規模、シドニー、メルボルン、パースに集中 | 中期(2〜4年) |

| 鉱業脱炭素化による遠隔地へのコンテナ型ハイブリッド開閉装置の推進 | +0.7% | 西オーストラリア州、クイーンズランド州、ノーザンテリトリー | 中期(2〜4年) |

| サイバーセキュア型デジタル変電所の規制要件化 | +0.5% | 全国規模、送電ネットワークサービスプロバイダが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力会社規模の蓄電池ブームによる新たな高障害中電圧ノードの創出

2025年以降に稼働した大型蓄電池エネルギー貯蔵システムが事故電流レベルを変化させ、電力会社は従来の25kAユニットに代えて31.5kAおよび40kAの真空遮断器を指定することを余儀なくされています。CleanCoの500MWhアレイおよびOriginの700MW・2.8GWhプロジェクトはそれぞれ、インバータ群を分離するための専用33kV開閉盤を必要としました。ABBのSynergyの500MW蓄電池向けモジュール型eHouseは現地試運転を6か月に短縮し、工場試験済みアセンブリの魅力を浮き彫りにしました。市場運営者が2030年までに30GWの蓄電容量を予測していることから、全国でおよそ600セットの追加中電圧機器が必要となります。配電会社もまた、メンテナンス中にアークエネルギーを封じ込め技術者を保護するIEC 62271-200金属閉鎖型設計を求めています。

連邦政府「国家再配線」基金による500kV建設の加速

200億オーストラリアドルのプログラムは、VNI West、HumeLink、Marinus Link、シドニーリングなどの主要路線を支援しており、合わせて200以上の500kVおよび330kVの遮断器ベイが必要です。Transgridは2025年1月にHumeLink向けにHitachi Energyのデッドタンク遮断器を発注し、Powerlink Queenslandは2025年4月にGE Vernovaと245kV以上で定格の69ユニットについて契約しました。クリーンエネルギーファイナンスコーポレーションからの優遇融資により、送電事業者は建設の2年前にリードタイムの長い発注を行うことが可能となり、納期ウィンドウが縮小しています。このため製造業者は地域の組み立てハブを検討し、12週間の海上輸送遅延を削減しようとしています。これらのプロジェクトは高電圧開閉装置、変圧器、デジタル保護リレーにわたる短期的な需要を押し上げます。

145kV超のガス絶縁開閉装置のSF₆の2030年までの義務的交換

現在起草中の法律は、欧州の政策動向を反映し、145kV超の新規設備におけるSF₆を全国的に段階的に廃止するものです。電力会社は、2024年10月に発表されたAusgridによる50変電所への展開を皮切りに、真空および乾燥空気代替品の試験導入で対応しています。Schneider Electric、ABB、Siemensは既存のガス絶縁開閉装置フットプリントに対応したゼロ地球温暖化係数(GWP)混合物を提供し、ガス取り扱い費用を排除することで総所有コストを削減しています。早期採用者は、請負業者が温室効果ガス漏洩責任に直面しなくなるため、最大25%の保険コスト削減を挙げています。オーストラリア開閉装置市場の需要増加に伴い、2028年までにSF₆バリアントとの価格差が縮まる見通しです。

データセンター設備容量の3倍化とアーク閃光安全低電圧機器の需要

NEXTDC、AWSおよびその他のハイパースケール事業者は、ポートフォリオ容量を1.7GW超に拡大する計画であり、各施設は100kA定格かつ2msアーク閃光センサーを装備した低電圧盤を必要としています。Schneider Electricが2025年4月に発売したPowerLogic P7プラットフォームは、ダウンタイム前に故障を予測するイーサネットベースの診断機能を追加しています。Southern Cross Electrical Engineeringなどの請負業者は、プレハブ電力室内に開閉装置を統合し、計画停電時間を8時間から2時間に短縮しています。このセクターの99.995%の稼働率目標が冗長なA-Bアーキテクチャの採用を推進し、重複バスバー、自動切換スイッチ、継続的な熱監視の発注につながっています。これにより生じる需要量により、都市型キャンパスにおけるオーストラリア開閉装置市場の成長率は全体平均を上回る水準を維持します。

抑制要因影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な銅不足による40kA遮断器の納期25週間超への急伸 | -0.8% | 全国規模、全電圧クラスに影響 | 短期(2年以下) |

| 型式試験を遅延させる国内認証ラボの不足 | -0.5% | 全国規模、新製品導入への影響が集中 | 中期(2〜4年) |

| SF₆取り扱い請負業者の保険料上昇 | -0.3% | 全国規模、ニューサウスウェールズ州・ビクトリア州への影響が大 | 短期(2年以下) |

| 郊外地帯への新規500kVヤード建設に対する地域社会の反対 | -0.4% | ニューサウスウェールズ州、ビクトリア州、クイーンズランド州の郊外回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な銅不足による40kA遮断器の納期25週間超への急伸

銅価格は2024年に1トン当たり10,000米ドルを超え、2025年も高水準が続き、大電流遮断器の平均生産サイクルに9週間が加算されました。[2] GE Vernovaは2025年4月に、各ユニットに最大250kgの銅が使用されるため、245kV遮断器の納期が16週間から25週間に延びたことを確認しました。送電事業者は現在、通電の18〜24か月前に発注書を発行し、原材料リスクをサプライヤーに転嫁する固定価格条項を求めています。アルミニウムバスバーなどの代替品は60%大きな断面積を必要とし、エンクロージャのサイズと設置コストを増大させます。オーストラリアエネルギー規制当局は、プロジェクト遅延を防ぐため、15%超の超過分に対する偶発的資本引当金を認めました。

型式試験を遅延させる国内認証ラボの不足

国家試験機関協会(National Association of Testing Authorities)の施設のうち、中電圧機器を認証できるものは少なく、550kVで63kAを発生できるものは皆無であるため、高電圧プロトタイプは認定のために海外に送付せざるを得ません。海外での試験には12〜16週間が加算され、ユーロや円の為替変動リスクにさらされます。Hitachi EnergyとSiemens Energyは欧州の自社試験センターを通じて遅延を緩和し、市場投入期間の優位性を確保しています。2024年の実現可能性調査は5,000万オーストラリアドルの国内ラボ構想を描いていますが、稼働は2028年以前には実現しそうにありません。一方、ベンダーは類似製品をまとめて試験費用を分散させており、オーストラリア開閉装置産業における革新のペースを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧クラス別:高電圧が送電基幹を牽引

高電圧機器は、4つの優先回廊に500kVおよび330kVの遮断器を必要とする「国家再配線」路線に支えられ、2026〜2031年にかけて年平均成長率6.87%で拡大する見込みです。中電圧機器は2025年のオーストラリア開閉装置市場シェアの51.46%を占め最大のセグメントにとどまり、配電網および再生可能エネルギー相互接続における11kVから33kVの普及度の高さを裏付けています。

需要は蓄電池エネルギー貯蔵および太陽光発電が双方向潮流を生み出すインバータリッチなノードに集中しています。33kVにおけるCleanCoおよびOriginのプロジェクトがこの牽引力を例示しており、Central-West Oranaに設置された同期調相機は石炭発電所の退役に伴う周波数安定化のために132kV遮断器を採用しました。その結果、高電圧が加速する中でも中電圧のオーストラリア開閉装置市場規模は依然として重要です。電力会社は、インバータベース電源に典型的な非対称事故を遮断するため、直流時定数定格を延長した遮断器を指定しています。

注記: 個々のセグメントのシェアはレポート購入後にすべてご確認いただけます

絶縁タイプ別:固体および真空技術がシェアを拡大

ガス絶縁ユニットは、スペースに制約のある都市型変電所により2025年に44.82%を占めましたが、SF₆段階廃止規則の進展に伴い、真空および固体誘電体代替品が年平均成長率7.88%で成長しています。真空遮断器は40.5kV定格まで支配的であり、メンテナンス不要で30年のライフサイクルを持っています。

Ausgridが2024年にSchneider Electricと締結した乾燥空気開閉装置の展開に関する契約はこの転換を浮き彫りにしており、ガス絶縁バスバーと気中遮断器を組み合わせたハイブリッドヤードは環境上のペナルティなしに40%のフットプリント削減を実現します。固体絶縁のオーストラリア開閉装置市場規模は、Scope 1排出回避によって得られるオーストラリアカーボンクレジットユニットが高い初期費用を相殺するため、着実に拡大する見込みです。複合碍子とシリコンコーティングも、屋外気中絶縁変電所における塩霧および沿岸汚損を軽減します。

設置方式別:屋内設備が都市部で加速

屋外開閉装置は、人口希薄な地域の送電ヤードおよび一次変電所により2025年に設置件数の61.29%を占め優位に立っていました。しかし、データセンター、鉱山ポータル、都市型二次変電所がアーク閃光封じ込めと粉塵排除を必要とするため、屋内システムは年平均成長率6.18%で上昇する見込みです。

Southern Cross Electrical EngineeringはMount Keith Westでピルバラの粉塵から機器を保護するために屋内132kVガス絶縁開閉装置を選択し、鉱業セクターにおける変化を示しました。IEC 61850センサーによる予測分析が、状態基準保全のために屋内パネルを魅力的なものにしています。したがって、オーストラリア開閉装置市場の成長は、特に建物統合型変電所を採用する過密都市において、屋外コスト優位性と屋内安全性・監視メリットのバランスにかかっています。

エンドユーザー別:産業セグメントが最速の成長軌道をリード

電力会社は、ネットワーク強化プログラムに支えられ2025年需要の47.33%を維持しましたが、鉱業事業者が車両を電化しマイクログリッドを構築するにつれ、産業顧客は2031年にかけて年平均成長率6.46%を記録する見込みです。ピルバラの大型トラック充電には11kVおよび33kVのコンテナ型モジュールが必要であり、Rio TintoのGudai-Darri太陽光・蓄電池ハイブリッドは50°Cの熱と振動に強化された開閉装置に依存しています。

コンテナ型設計が設置期間を6か月から6週間に短縮するため、産業サイトにおけるオーストラリア開閉装置市場の浸透率は上昇しています。Ampcontrolは、この需要を取り込むために露天掘り鉱山向けに防爆型アセンブリを適応させています。製造業の電化と石油化学施設のアップグレードが、歴史的に調達を支配してきたグリッド独占企業を超えて顧客基盤をさらに多様化させています。

用途別:データセンターおよび重要施設が急増

送配電用途が2025年収益の46.14%を確保しましたが、ハイパースケールデータセンターは2031年にかけて年平均成長率7.02%を記録する見込みです。各新規キャンパスは、ファイブナイン可用性目標を満たすため、100kA耐電流定格とリアルタイム熱スキャンを備えた重複低電圧開閉盤を導入しています。

Amazonの200億オーストラリアドルのプログラムは相当な電気設備投資を確保し、アーク閃光緩和に対するオーストラリア開閉装置市場の需要を支えています。WestConnexやシドニーメトロなどの鉄道、トンネル、空港プロジェクトがインフラのシェアを強化し、再生可能エネルギー統合と蓄電池ノードが高仕様中電圧機器を引き続き重要な存在とさせています。この組み合わせにより、開閉装置ベンダーは長期サイクルの電力会社プロジェクトと短期サイクルの民間施設の双方を活用できるポジションにあります。

注記: 個々のセグメントのシェアはレポート購入後にすべてご確認いただけます

地理的分析

ニューサウスウェールズ州、ビクトリア州、クイーンズランド州は、高密度な負荷センター、大規模再生可能エネルギーゾーン、マルチギガワット送電建設により、2025年のオーストラリア開閉装置市場価値の約70%を占めました。TransgridのHumeLinkとシドニーリングだけで50以上の500kVおよび330kV遮断器が必要となり、ニューサウスウェールズ州が高電圧発注の中心地として強化されています。ビクトリア州は、土地不足と洋上風力の統合によりメルボルンでのガス絶縁開閉装置の採用を拡大しており、AusNetは都市部サイトにコンパクトな275kVベイを選択しました。[3] クイーンズランド州のセントラルおよびノース再生可能エネルギー回廊は、2025年4月にGE Vernovaとの69ユニット245kV契約を確保し、安定した高電圧需要を示しています。

西オーストラリア州のピルバラ鉱業地帯は、コンテナ型およびIP65定格開閉装置の販売を牽引しています。BHP、Rio Tinto、Fortescueは操業の電化と、強化型11kVおよび33kVアセンブリを好むハイブリッドマイクログリッドの構築を進めています。南オーストラリア州とタスマニア州は新興の機会を示しています。Hornsdale先導の150MW蓄電池が中電圧双方向スキームを実証し、提案中の1,500MWのMarinus Linkは両端末変電所における高電圧要件を高めます。

ノーザンテリトリーの遠隔マイクログリッドとオーストラリア首都特別地域の都市インフィル変電所が33kV以下のニッチな機会を加えています。ニューサウスウェールズ州とビクトリア州におけるSF₆フリー技術へのインセンティブが、真空ガス絶縁開閉装置の早期採用を促し、エコ設計に対するオーストラリア開閉装置市場の浸透を支援しています。温室効果ガス回避に対して付与される炭素クレジットが経済性を高め、州機関は開閉装置アップグレードをネットゼロ経路内に位置付けることで民間資本を呼び込んでいます。

競合情勢

グローバルメーカーであるABB、Schneider Electric、Siemens、Hitachi Energyは、フレームワーク契約と24時間サービスネットワークを通じてオーストラリア開閉装置市場収益の約60%を獲得しています。Schneider Electricは2025年10月にマイクログリッドインテグレーターとして首位にランクされ、開閉装置、インバータ、制御システムをターンキー提供にまとめる戦略を示しています。Hitachi Energyの2024年に発表された40億5,000万米ドルのグローバル設備容量プログラムには、HumeLinkおよびMarinus Linkのタイムラインに適した高電圧デッドタンク遮断器専用のラインが含まれています。

地域インテグレーターは俊敏性を加えています。NOJA Powerは屋外再閉路器から屋内固体誘電体機器まで範囲を広げ、配電電力会社の入札を獲得しています。Ampcontrolは鉱業実績を活かしてIP65エンクロージャを提供し、振動と粉塵に耐えます。Southern Cross Electrical EngineeringはEPCスコープに開閉装置を組み合わせ、2024年12月に1億2,500万オーストラリアドルの受注を獲得しました。SF₆フリー中電圧、コンテナ型ハイブリッドシステム、およびオペレーショナルテクノロジーネットワークを保護するIEC 62351準拠デジタルヤードを中心にホワイトスペースの可能性が生まれています。

電力会社がネイティブIEC 61850接続性と予測分析を求める中、競争は激化しています。中小規模のサプライヤーは迅速なカスタマイズと地域在庫によって差別化を図っていますが、独自の真空インタラプタ技術のための研究開発予算が不足しており、低・中電圧のニッチに限定されています。逆に、多国籍企業はグローバルな販売量に半導体ベース遮断器の研究費を分散でき、銅の価格変動とインフレにもかかわらず利益率を維持しています。

オーストラリア開閉装置産業のリーダー企業

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation PLC

Toshiba International Corporation Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Schneider ElectricとUCS Groupが提携し、遠隔地の産業顧客向けに開閉装置、蓄電池、再生可能エネルギーを統合したインテリジェントマイクログリッドを提供。

- 2025年9月:Hitachi EnergyがAusNetのMortlake 300MW蓄電池向けに66kV機器を供給し、ビクトリア州の系統に650MWhの高速応答容量を追加。

- 2025年5月:ABBがSynergyのCollie蓄電池向けに500MW eHouseを納入し、現地試運転時間を半減。

- 2025年5月:Siemens Energyが電圧安定性を支援するためCentral-West Orana再生可能エネルギーゾーンの同期調相機および132kV機器の契約を受注。

- 2025年5月:Hitachi EnergyがCentral-West Orana向けに330kV SF₆フリー遮断器を確保し、ニューサウスウェールズ州の再生可能エネルギー統合基幹を強化。

オーストラリア開閉装置市場レポートのスコープ

オーストラリア開閉装置市場レポートは、電圧クラス(低電圧、中電圧、高電圧)、絶縁タイプ(気中絶縁、ガス絶縁、ハイブリッド・混合誘電体、固体および真空絶縁)、設置方式(屋内、屋外)、エンドユーザー(電力会社、商業・公共インフラ、産業、住宅・分散型エネルギーハブ)、用途(送配電、再生可能エネルギー統合・蓄電池エネルギー貯蔵システム(BESS)、インフラ・輸送、鉱業・資源、データセンター・重要施設)によってセグメント化されています。市場予測は金額(USD)で提供されます。

| 低電圧(1kV以下) |

| 中電圧(1〜36kV) |

| 高電圧(36kV超) |

| 気中絶縁開閉装置(AIS) |

| ガス絶縁開閉装置(GIS) |

| ハイブリッド・混合誘電体 |

| 固体および真空絶縁 |

| 屋内 |

| 屋外 |

| 電力会社(送配電) |

| 商業・公共インフラ |

| 産業(鉱業、石油・ガス、プロセス産業を含む) |

| 住宅・分散型エネルギーハブ |

| 送配電 |

| 再生可能エネルギー統合・蓄電池エネルギー貯蔵システム(BESS) |

| インフラ・輸送 |

| 鉱業・資源 |

| データセンター・重要施設 |

| 電圧クラス別 | 低電圧(1kV以下) |

| 中電圧(1〜36kV) | |

| 高電圧(36kV超) | |

| 絶縁タイプ別 | 気中絶縁開閉装置(AIS) |

| ガス絶縁開閉装置(GIS) | |

| ハイブリッド・混合誘電体 | |

| 固体および真空絶縁 | |

| 設置方式別 | 屋内 |

| 屋外 | |

| エンドユーザー別 | 電力会社(送配電) |

| 商業・公共インフラ | |

| 産業(鉱業、石油・ガス、プロセス産業を含む) | |

| 住宅・分散型エネルギーハブ | |

| 用途別 | 送配電 |

| 再生可能エネルギー統合・蓄電池エネルギー貯蔵システム(BESS) | |

| インフラ・輸送 | |

| 鉱業・資源 | |

| データセンター・重要施設 |

レポートで回答される主要な質問

2031年のオーストラリア開閉装置市場の予測値はいくらですか?

市場は2031年までに21億5,000万米ドルに達する見込みです。

オーストラリアで最も速く成長している電圧クラスはどれですか?

500kVおよび330kVの送電プロジェクトに牽引された高電圧開閉装置は、2031年にかけて年平均成長率6.87%で拡大する見込みです。

電力会社がSF₆技術から移行している理由は何ですか?

提案されている2030年規制により、145kV超の設備においてSF₆フリー機器が義務付けられ、電力会社は温室効果ガス責任と保険コストを削減する真空または乾燥空気絶縁を採用するよう促されています。

蓄電池貯蔵プロジェクトは開閉装置需要にどのような影響を与えていますか?

系統規模の蓄電池が事故電流を高め、より高定格の中電圧遮断器と設置タイムラインを加速させる工場製造型eHouseが必要となっています。

高電圧セグメントで主導権を握る企業はどこですか?

ABB、Schneider Electric、Siemens、Hitachi Energyが、送電事業者との長期フレームワーク契約を通じて収益の約60%を占めています。

開閉装置調達に影響するサプライチェーンリスクは何ですか?

世界的な銅不足により、40kA遮断器の納期が25週間に延び、オーストラリアの電力会社は最大2年前に注文を行うようになっています。

最終更新日: