スマートファクトリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

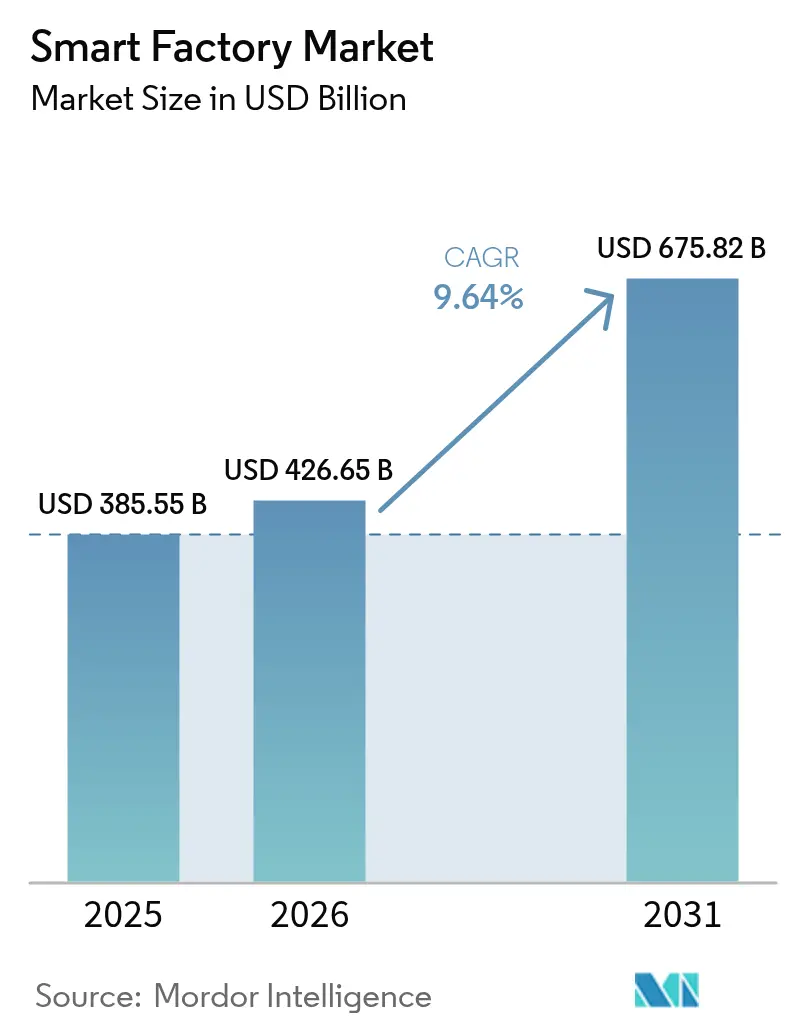

| 市場規模 (2026) | 426.65 十億米ドル |

| 市場規模 (2031) | 675.82 十億米ドル |

| 成長率 (2026 - 2031) | 9.64% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

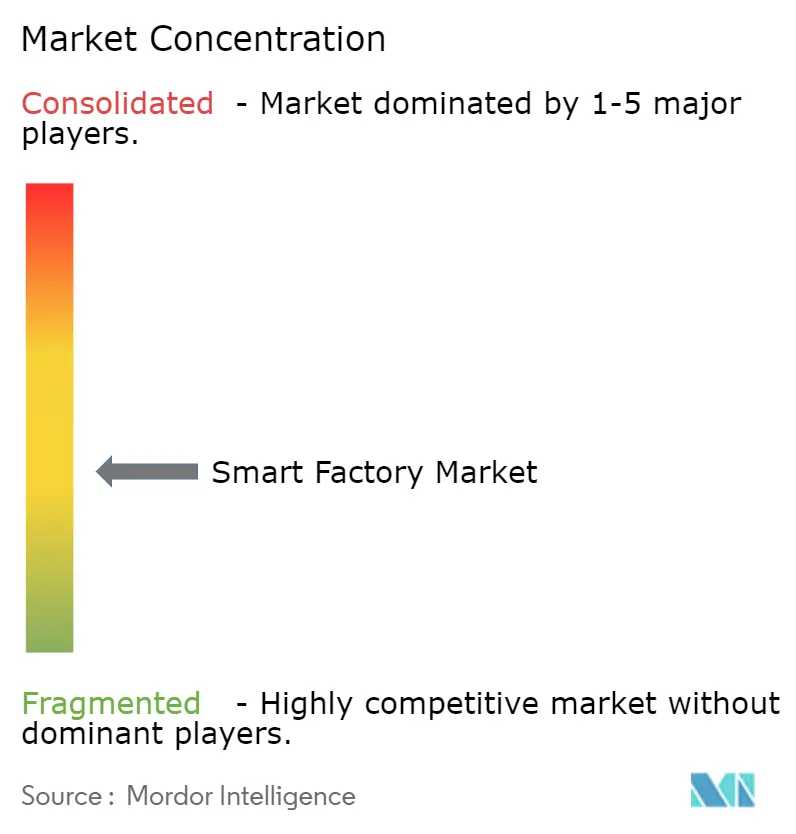

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートファクトリー市場分析

スマートファクトリー市場規模は2025年に3,855億5,000万米ドルと評価され、2026年の4,266億6,000万米ドルから2031年には6,758億2,000万米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは9.64%です。産業用IoTの普及拡大により、かつては孤立していた機械が統合されたデータファブリックへと結びつき、予知保全が加速するとともに投資回収サイクルが短縮されています。アジア太平洋地域および中東における政府のインセンティブが資本リスクを低減する一方、欧州のカーボン国境税はエネルギー効率の文書化を工場に義務付け、アナリティクス投資を促進しています。エッジAIチップは現在、ライン上でミリ秒単位の推論を実現し、品質管理ロジックをクラウドから現場へとシフトさせています。自動化の既存企業がソフトウェアスタートアップを買収してポートフォリオを拡充する一方、オープンソースのデジタルツインが中堅メーカーの統合コストを削減するなど、競争活動の激化が顕著となっています。

主要レポートのポイント

- 製品タイプ別では、産業用ロボティクスが2025年に28.41%の収益シェアでトップとなり、協働ロボットは2031年にかけて10.27%のCAGRで成長しています。

- 技術別では、製造実行システムが2025年の支出の24.18%を占め、高度なアナリティクスおよびAIプラットフォームは2031年にかけて10.31%のCAGRで拡大しています。

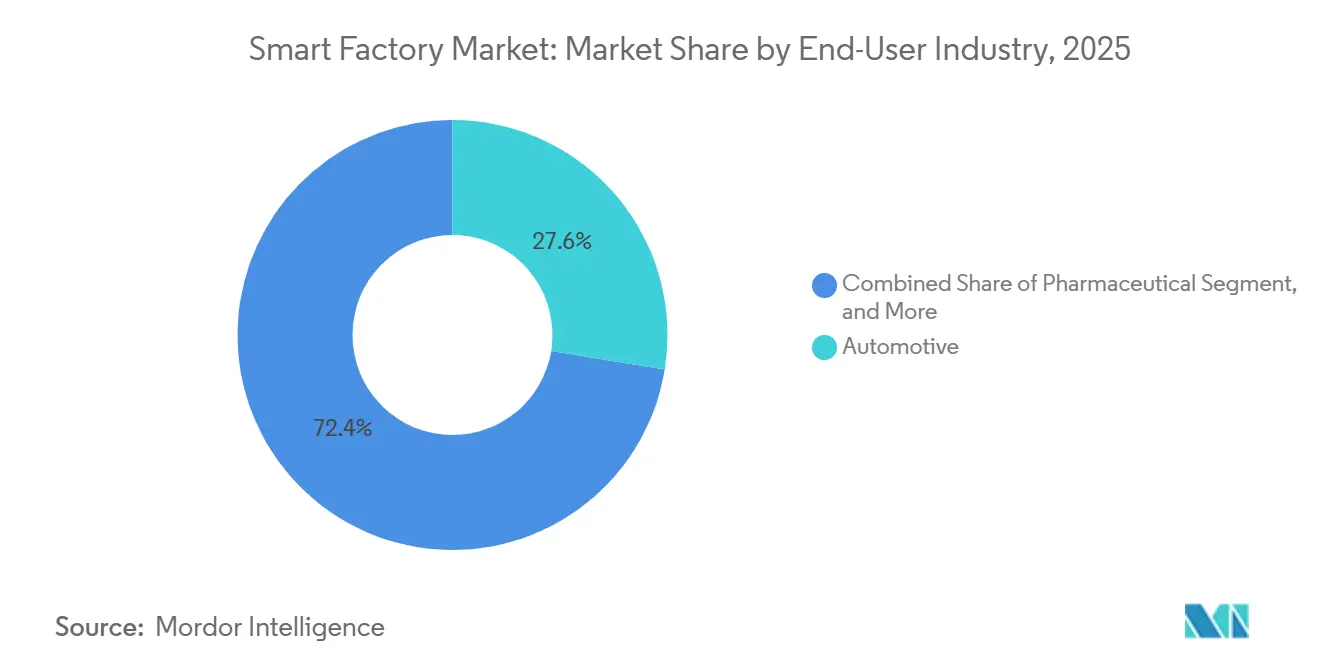

- エンドユーザー産業別では、自動車が2025年の需要の27.56%を占めましたが、医薬品は2026年~2031年にかけて9.91%のCAGRで最も急速な成長軌道を示しています。

- 展開モデル別では、オンプレミスアーキテクチャが2025年に61.40%のシェアを維持しましたが、クラウドベースモデルは2031年にかけて9.81%のCAGRで進展しています。

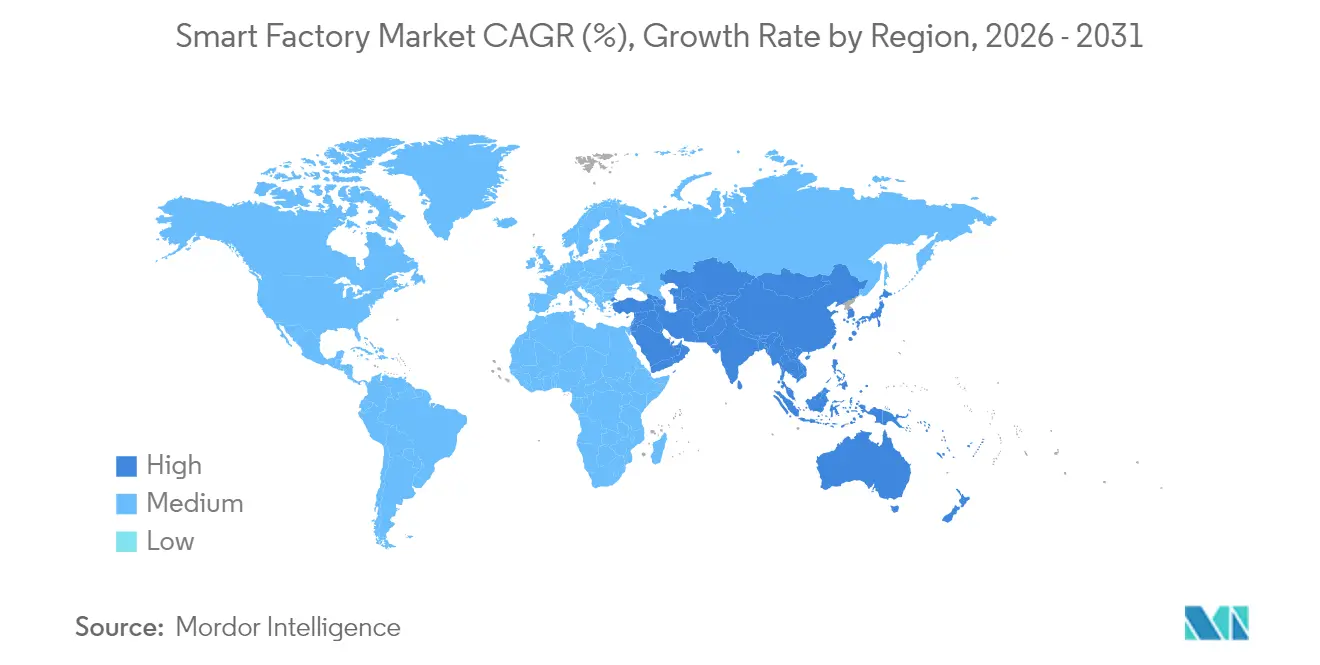

- 地域別では、アジア太平洋が2025年の収益の43.19%を占め、中東は2031年にかけて9.96%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートファクトリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業用IoTプラットフォームの採用拡大 | +2.10% | アジア太平洋および欧州に集中したグローバル | 中期(2~4年) |

| エンドツーエンドのエネルギー最適化への需要 | +1.80% | 欧州および北米、アジア太平洋への波及 | 中期(2~4年) |

| スマート製造に向けた政府インセンティブの増加 | +1.50% | アジア太平洋、中東、一部の北米 | 短期(2年以内) |

| リアルタイム品質管理を可能にするエッジAIチップ | +1.30% | グローバル、半導体および自動車での早期採用 | 中期(2~4年) |

| 統合コストを低減するオープンソースのデジタルツイン | +0.90% | グローバル、欧州および北米での最も強い普及 | 長期(4年以上) |

| OEMの信頼を高める量子安全暗号化 | +0.60% | 北米および欧州、アジア太平洋でのパイロット段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用IoTプラットフォームの採用拡大

産業用IoTプラットフォームは、プログラマブルロジックコントローラー、監視システム、ERPレイヤーからのデータを単一のリポジトリに統合しています。Siemensは2025年にMindSphereクラウド上で120万以上の資産を接続し、2024年比で40%増加しました。[1]Siemens AG、「2025年度年次報告書」、siemens.com 時間敏感型ネットワーク上でOPC統合アーキテクチャを実行するエッジゲートウェイは現在、サブミリ秒のレイテンシーを処理し、予測アルゴリズムが計画外のダウンタイムを25~35%削減できるようにしています。[2]マッキンゼー・アンド・カンパニー、「ディスクリート製造分析2025年」、mckinsey.com サブスクリプション価格設定により、資本支出が運営費用に転換され、中小メーカーへのアクセスが拡大しています。その結果、AI、デジタルツイン、自律ワークフローに対応した導入基盤が整備されています。

エンドツーエンドのエネルギー最適化への需要

エネルギーは化学、金属、食品加工における製造コストの15~25%を占めています。2026年1月に発効した欧州連合のカーボン国境調整メカニズムは、炭素集約型の輸入品に課税し、輸出業者にキロワット時消費量の文書化を促しています。[3]欧州委員会、「カーボン国境調整メカニズム」、ec.europa.eu Rockwell Automationのパイロットは2025年にブラジルのパルプ工場で電力使用量を18%削減しました。[4]Rockwell Automation、「2025年第4四半期決算説明会トランスクリプト」、rockwellautomation.com 機械レベルのセンサーがアナリティクスエンジンにデータを供給し、オフピーク料金や再生可能エネルギーの利用可能性を活用するために生産スケジュールを最適化します。エネルギーモジュールと製造実行システム間のクローズドループ接続は、企業が利益率を守りながら脱炭素化目標を達成するのに役立ちます。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブラウンフィールド変革のための高い初期設備投資 | -1.40% | グローバル、北米および欧州の既存サイトで深刻 | 短期(2年以内) |

| OTネットワーク内のサイバーセキュリティの脆弱性 | -1.10% | グローバル、重要インフラセクターで高まる | 中期(2~4年) |

| 相互運用可能なOT-IT人材の不足 | -0.80% | 北米、欧州、アジア太平洋で新興 | 中期(2~4年) |

| ロボティクスアクチュエーターのための希土類供給の不安定性 | -0.60% | グローバル、供給は中国に集中 | 長期(4年以上) |

| 産業データ主権に関する規制の不確実性 | -0.50% | 欧州、中国、他地域での選択的執行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマート製造に向けた政府インセンティブの増加

北京からリヤドに至る財政プログラムが自動化リスクを相殺しています。中国は2024年~2026年にかけてインテリジェント製造アップグレードのために2,000億人民元(280億米ドル)を拠出しました。サウジアラビアのビジョン2030は2025年に石油化学および鉱業施設向けに150億サウジアラビアリヤル(40億米ドル)を確保し、インドの生産連動インセンティブ制度は自動化設備に6~8%のリベートを提供しています。米国およびドイツの加速償却ルールは中小企業の投資回収期間を短縮し、資本制約のあるセグメントでの採用率を高めています。

リアルタイム品質管理を可能にするエッジAIチップ

Intelの第4世代Xeonプロセッサーは、工場サーバー上で直接ビジョンモデルを実行する推論アクセラレーターを統合しています。Cognexのディープラーニングシステムは2025年に半導体の誤棄却率を半減させました。フェデレーテッドラーニングにより、機密性の高いプロセスデータが施設外に出ることを防ぎ、医薬品コンプライアンスを支援しています。推論コストの低下により、サブミリメートルの欠陥検出が大量生産業者にとって実現可能となり、スクラップ率と保証クレームが圧縮されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:協働ロボットが人間と機械の境界を再定義

産業用ロボティクスは2025年の収益の28.41%を占め、製品カテゴリーの中でスマートファクトリー市場シェアが最大となりました。しかし、協働ロボットは10.27%のCAGRで拡大しており、自動車および医薬品ラインが柔軟な非ケージ型自動化を好むことから、2031年にかけてスマートファクトリー市場規模の増加分を取り込むと予測されています。Universal Robotsは2025年に中小企業における協働ロボットの前年比35%成長を報告しました。

補完的なデバイス全体では、制御コンポーネントが精密なアクチュエーションを提供し、マルチモーダルセンサーが状態監視のためのリアルタイムデータストリームを生成します。EtherCATなどの有線プロトコルが決定論的モーションを支配し、5Gがモバイルプラットフォームとレトロフィットシナリオをサポートしています。ハードウェア、ソフトウェア、統合サービスがフルスタックオファリングへと収束し、ライフサイクル価値を拡大しています。

技術別:AIプラットフォームが成長においてレガシーSCADAを凌駕

製造実行システムは2025年の支出の24.18%を占めましたが、高度なアナリティクスおよびAIプラットフォームは10.31%のCAGRで成長しており、スマートファクトリー市場規模が処方型ソフトウェアへと急速に再配分されていることを示しています。SAPのデジタル製造クラウドは2025年に800社以上の顧客を追加しました。

分散制御システムおよびプログラマブルロジックコントローラーはリアルタイムループに不可欠であり続けていますが、コンテナ化されたアプリケーションをホストするエッジコントローラーがハイブリッドワークロードを可能にしています。拡張現実インターフェースが平均修復時間を短縮し、デジタルツインシミュレーターがコミッショニングのタイムラインを短縮しています。オープンAPIが新しいモジュールの展開速度を決定し、競争力を形成しています。

エンドユーザー産業別:医薬品自動化がポストパンデミックに加速

自動車はバッテリーギガファクトリーおよびロボティクスに依存する精密溶接ラインを反映し、2025年の収益の27.56%で需要をリードしました。しかし、医薬品は連続製造とパーソナライズドメディシンが検証済み自動化を必要とすることから、9.91%のCAGRで成長すると予測されており、スマートファクトリー市場内で最も急速な成長を示しています。

半導体ファブはほぼ完全なロボットハンドリングを特徴とし、石油・ガスサイトは予知保全のためにリモートウェルを計装しています。食品・飲料プロセッサーはラベル検証のためにビジョンシステムを統合し、鉱業企業は自律搬送を展開しています。各業種は固有のコンプライアンスおよび安全要件を持ち、ソリューション設計とサービス収益を形成しています。

展開モデル別:ハイブリッドアーキテクチャがオンプレミスとクラウドを橋渡し

オンプレミスソリューションは、レイテンシーおよびデータ主権への懸念から2025年のスマートファクトリー市場シェアの61.40%を維持しましたが、クラウドアーキテクチャはわずかに遅れながらも9.81%のCAGRで拡大しています。ハイブリッドパターンは決定論的制御をエッジに分割し、アナリティクスを弾力的なクラウドに委任することで、総所有コストを削減しています。

プライベート5Gネットワークはオンサイトのレイテンシーとクラウドのスケーラビリティを融合させ、Azure IoT Edgeなどのエッジフレームワークはオフピーク時間帯にデータを同期します。接続性とプロバイダーロックインに関する懸念は依然として残りますが、堅牢なゲートウェイとマルチクラウドオーケストレーションの可用性向上により採用が容易になっています。

地域分析

アジア太平洋は2025年の収益の43.19%を占め、スマートファクトリー市場内で最大の地域ブロックとなっています。中国の「中国製造2025」補助金、日本のソサエティ5.0協働ロボットインセンティブ、韓国のディスプレイおよび半導体助成金が支出を集合的に増幅しています。インドの生産連動インセンティブ制度が電子機器および医薬品分野での勢いを加えています。オーストラリアおよびニュージーランドは遠隔地の鉱業に産業用IoTネットワークを適用し、地域の広がりを示しています。

北米はブラウンフィールドのレトロフィットと電気自動車およびバッテリーのグリーンフィールド投資を組み合わせています。米国のCHIPSおよび科学法は半導体自動化に520億米ドルを投入し、メキシコは自動車および航空宇宙サプライヤーのニアショアリングの拠点として台頭しています。カナダは排出削減を重視した航空宇宙および鉱業プロジェクトを共同資金援助し、持続可能性への傾斜を強調しています。

欧州はインダストリー4.0の相互運用性に投資しています。ドイツのプラットフォーム・インダストリー4.0は2025年にオープン標準を公表し、ベンダー統合を加速しました。英国およびフランスは医薬品および航空宇宙ラインを対象とし、イタリアおよびスペインは食品加工工場を刷新しています。中東は規模は小さいものの、サウジビジョン2030およびアラブ首長国連邦のフリーゾーンインセンティブに支えられ、9.96%のCAGRで最も急速に成長している地域です。南米およびアフリカは遅れをとっていますが、自動車、パルプ、鉱業における集中的な展開を示しています。

規制環境

スマートファクトリーの導入は、機能安全、サイバーセキュリティ、人工知能ガバナンスをカバーする製品・ソフトウェアコンプライアンス体制によってますます形作られている。欧州連合では、AI法(規則(EU) 2024/1689)が特定の産業用AI利用に対して高リスク義務を導入しており、リスク管理、データガバナンス、技術文書、ログ記録またはトレーサビリティに関する要件が含まれる。これらの規定は、工場フロアに導入されるマシンビジョン、高度な分析、AI対応ロボティクスに直接影響する。並行して、サイバーレジリエンス法(規則(EU) 2024/2847)はデジタル要素を持つ製品に対するサイバーセキュリティ要件を定めており、2026年までのタイムライン(適合性評価機関の通知活動や後続の報告義務を含む)は、コントローラー、ゲートウェイ、産業用ソフトウェアのサプライヤーに計画上の期限を課している。

EU市場に投入される産業用ロボティクスや機械についても二重コンプライアンスが見られており、AI対応の安全機能がAIガバナンスと機械適合性プロセスとの間で重複する要件を生み出す可能性がある。欧州以外でも、産業データおよび運用技術(OT)セキュリティ規則が厳格化している。中国は2026年1月1日に発効する改正を伴うサイバーセキュリティ法の改正を行い、非遵守に対する露出を増大させ、中国内で接続された工場を運用する製造業者に対し、産業制御システムのセキュリティ対策、セグメンテーション、データ取り扱い管理の必要性を高めている。

競合環境

上位10社のベンダーは2025年のスマートファクトリー収益の約45%を占め、中程度の集中度を示しています。Siemens、ABB、Schneider Electricは大規模なプログラマブルロジックコントローラーベースを活用してデジタルツインとアナリティクスをクロスセルし、ロックインを強化しています。Rockwell AutomationとHoneywellはプロセス専門知識を重視し、垂直テンプレートによって差別化しています。Fanuc、Mitsubishi Electric、Keyenceなどの日本企業はアジアの電子機器クラスター全体でロボティクスとセンシングを支配しています。

マシンビジョンのリーダーであるCognexとTeledyne FLIRは欠陥検出のためにディープラーニングを組み込み、ハードウェアを超えた価値を高めています。クラウドハイパースケーラーは自動化ブランドと提携してサービスとしてのプラットフォーム経済を注入し、Eclipse Dittoなどのオープンソースイニシアチブが牽引力を得て独自マージンを希薄化しています。サイバーセキュリティスペシャリストは制御ベンダーと協力してOTレイヤーを強化し、セグメンテーションとゼロトラストアーキテクチャに関する保険会社の要件を満たしています。

市場参入障壁は認証、安全性、ライフサイクルサポート要件により依然として高いものの、ソフトウェア定義型自動化が既存ハードウェアを脅かしています。ベンダーはサブスクリプション価格設定、リモートサービス、成果保証をバンドルし、資本ハードウェア販売を継続的な収益ストリームへと転換しています。競争の焦点は、設計から運用に至るライフサイクル全体でデータを最もうまくオーケストレーションできる者に集まっています。

スマートファクトリー業界リーダー

ABB Ltd

Cognex Corporation

Siemens AG

Schneider Electric SE

Yokogawa Electric Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制上およびプログラム上のトリガーが、ブラウンフィールドサイト向けにコンプライアンス対応のアップグレード可能なアーキテクチャをパッケージ化するベンダーにとっての空白領域を生み出している。EUのサイバーレジリエンス法およびAI法の要件は、セキュア・バイ・デザインのハードウェアおよびソフトウェア、自動化されたログ記録、OTとITにまたがるトレーサビリティへの需要を高めており、これはソフトウェア定義の自動化スタック、役割ベースのアクセス制御、そして高度な分析、マシンビジョン、ロボティクスを導入する製造業者の文書化負担を軽減する事前検証済みのリファレンスデザインに対する機会を支えている。

各国の技術ロードマップや大規模な設備投資も、スマートファクトリープラットフォームおよび統合サービスの対象基盤を拡大している。韓国の中小ベンチャー企業部は、韓国特許庁と共同で2026年スマート製造戦略技術ロードマップ(2027-2029年の優先事項を対象)の策定を開始し、中小企業志向の近代化に対する継続的な支援を示している。供給側では、産業電化と半導体生産能力の拡大が、新規のグリーンフィールドおよび改修プロジェクトにわたってMES、エッジコンピューティング、産業用IoTを牽引している。シーメンスはフランクフルトおよびオッフェンバッハで3億4,100万米ドル規模のスイッチギア製造拡張を発表し、2026年7月に建設を開始する予定であり、インフィニオンはドレスデンにパワー半導体生産を拡大するための50億ユーロの投資となるスマートパワーファブを開所した。これらはいずれも、接続された品質管理、エネルギー最適化、デジタル管理された生産ワークフローへの需要を支えている。

最近の業界動向

- 2026年7月:ComauがブラジルのInvent Smart Intralogistics Solutionsを買収し、倉庫および構内物流技術における能力を拡大した。この統合により、生産自動化と内部物流・フルフィルメント業務を結びつけることで、エンドツーエンドのスマートファクトリー提供が強化される。

- 2026年6月:シュナイダーエレクトリックが、EcoStruxure Automation ExpertとHPE SimpliVityハイブリッドクラウドインフラストラクチャを組み合わせた「Industrial Automation Modernization as a Service」を発表した。この提供は、事前のインフラ導入障壁を軽減しつつ、OTワークロードを企業ITオペレーションと統合する道筋を維持することで、段階的な近代化プログラムを対象としている。

- 2024年12月:シーメンスがAltairの106億米ドルでの買収を完了し、シーメンス・エクセラレーターのポートフォリオにシミュレーションおよびデジタルエンジニアリングの深みを加えた。この取引は、工場が立ち上げ期間を短縮し、ライフサイクル全体で資産性能を改善するために使用するデジタルツインおよびバーチャルコミッショニングのワークフローを拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査において、スマートファクトリー市場は、離散型産業および装置産業全体にわたって自動化・監視・最適化された製造業務を可能にする、接続された工場ハードウェア、産業用ソフトウェア、および関連サービスから生み出される収益として定義される。

範囲の除外:現場での生産制御、産業用接続性、または工場業務改善に直接使用されない汎用エンタープライズITは除外する。

セグメンテーション概要

- 製品タイプ別

- マシンビジョンシステム

- カメラ

- プロセッサー

- ソフトウェア

- エンクロージャー

- フレームグラバー

- 統合サービス

- 照明

- 産業用ロボティクス

- 多関節ロボット

- 直交座標ロボット

- 円筒座標ロボット

- SCARAロボット

- パラレルロボット

- 協働産業用ロボット

- 制御デバイス

- リレーおよびスイッチ

- サーボモーターおよびドライブ

- センサー

- 通信技術

- 有線

- 無線

- その他の製品タイプ

- マシンビジョンシステム

- 技術別

- 製品ライフサイクル管理(PLM)

- ヒューマンマシンインターフェース(HMI)

- エンタープライズリソースプランニング(ERP)

- 製造実行システム(MES)

- 分散制御システム(DCS)

- 監視制御・データ収集(SCADA)

- プログラマブルロジックコントローラー(PLC)

- 高度なアナリティクスおよびAIプラットフォーム

- その他の技術

- エンドユーザー産業別

- 自動車

- 半導体

- 石油・ガス

- 化学・石油化学

- 医薬品

- 航空宇宙・防衛

- 食品・飲料

- 鉱業

- その他のエンドユーザー産業

- 展開モデル別

- オンプレミス

- クラウドベース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは市場構造を構築し、製造業生産動向、産業用オートメーションの普及状況、国別政策動向といった主要インプットを固定するために使用された。米国国勢調査局、Eurostat、世界銀行、国際ロボット連盟、各国統計局など、公開されたペイウォールのない参考資料に依拠し、地域全体の需要プールを妥当性確認するのに役立てた。

過剰計上を避けるため、企業の年次報告書、決算説明資料、公式製品文書からの製品・ソリューションの説明も確認し、それらをスマートファクトリーのユースケースに照らし合わせた。財務情報が完全には把握できない場合は、企業財務およびインテリジェンスをサポートする有料サブスクリプションと、どの技術が商業化されているかを把握するための特許データベースに特化した別の有料サブスクリプションを利用した。これらのデスクリサーチのソースは例示であり、調査中にデータポイントを収集、検証、明確化するために、他にも多くの公開情報源および有料情報源が使用された。

一次インタビューおよび調査

一次調査は、工場内で実際に何が購入されているかを確認し、導入形態(オンプレミス対クラウド)およびソリューションのバンドリングに関する仮定を検証するために使用された。APAC、EMEA、アメリカ地域にわたるオートメーションおよびソフトウェア関係者、システムインテグレーションチャネル、エンドユーザーの運用チームと対話し、その意見をデスクリサーチで見つかったギャップの調整に活用した。回答が業界によって異なる場合は、数量と価格設定のロジックが実際の調達行動と整合するまで、専門家に再度連絡を取り仮定を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):15% | APAC:48% |

| ミドルティア:44% | 機能/部門リーダー:25% | EMEA:29% |

| 中小プレイヤー:18% | マネージャー:60% | アメリカ地域:23% |

市場規模算定と予測

市場規模算定は、まずトップダウンアプローチを用いて構築され、製造業生産量および自動化強度のシグナルを用いて、地域別に接続工場技術に対する現実的な支出規模を再構築した上で、ソリューション別に配分した。結果を裏付けるため、サンプル抽出したサプライヤー収益マッピング、インテグレーターとのチャネル確認、ロボット、センサー、マシンビジョンといった可視性の高いハードウェアに対する数量×平均販売価格ロジックなど、選択的なボトムアップ近似も使用した。

モデルの主要インプットには、産業用ロボットの設置台数、製造業付加価値の動向、業界別のPLCおよびSCADAの普及率、工場アプリケーションのクラウド導入率、大規模自動化プロジェクトに伴う典型的な統合・保守アタッチレートが含まれる。特に分析やMES型ソフトウェアにおいて価格が大きく変動する場合は、範囲を定めた価格帯を使用してギャップに対応し、調達・運用チームとのインタビューによるフィードバックでその価格帯を検証した。

予測にあたっては、短期の回帰チェックによって裏付けられたシナリオ分析を用い、普及率を鉱工業生産や設備投資サイクルなどのマクロ指標、そしてリショアリング、労働力の制約、サイバーセキュリティ要件といった定性的なトリガーに関連付けた。最終的な予測経路は、シナリオの結果が予算のタイミング、複数年にわたる展開パターン、ブラウンフィールド工場でのアップグレードサイクルについて専門家の予想と一致した後にのみ調整した。

データ検証と更新サイクル

成果物は、承認前に、地域別の製造業活動動向、自動化出荷の勢い、優先業界における工場拠点当たりの示唆される支出額など、複数の独立したシグナルと照合された。ある地域または技術分野で急激な変化が見られた場合、仮定は再検討され、その異常が、一時的な設備投資の急増、通貨タイミング、ハードウェア・ソフトウェア・サービス間の二重計上といった要因にまで遡って追跡された。

複数段階の社内レビューが行われ、モデル、仮定、中間計算は別のアナリストによって確認され、定義と計算が一貫して適用されていることが確認された。本レポートは毎年更新され、需要または価格設定の前提を変化させる重要な事象が発生した場合には随時更新が行われる。納品前には、最新の公開データのリリースおよび関連する市場動向を反映するために最新の見直しを行う。

Mordor Intelligenceのスマートファクトリー市場規模算定と他の公表推計との比較

公表されているスマートファクトリー市場の価値は、情報源がスタックの異なる層を混在させたり、異なる基準年を使用したり、スマートファクトリー収益とより広範な産業デジタル化支出の区分に異なるルールを適用したりするため、しばしば異なる。また、サービスの計上方法が異なる場合や、地域カバレッジおよび通貨タイミングが一貫して扱われていない場合にも差異が生じる。

この市場における主な差異の要因は、汎用エンタープライズソフトウェアが含まれるかどうか、システムインテグレーションおよび継続的なマネージドサービスが完全に計上されているかどうか、そしてクラウドベースのサブスクリプションが年換算されるかプロジェクト収益として計上されるかである。もう一つの一般的な理由は、ロボティクスおよびセンサーについて古い設置データを使用することであり、これは生産能力拡大やリショアリングプログラムが活発な際に現在の需要を過小評価する可能性がある。この差異は、新しい工場設備投資計画を反映するために仮定がどれだけ迅速に更新されるかによってさらに拡大する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 426.66 B (2026) | |

| 業界出版社A | USD 169.61 B (2025) | より早い基準年の構造と、選択された工場技術に偏った狭い収益捕捉を用いており、通常スマートファクトリーの展開に伴う相当な統合およびライフサイクルサービス支出を除外する可能性がある。 |

| 業界出版社B | USD 228.50 B (2025) | 異なる基準年とデバイス主導のスコープに規模算定を基づかせており、産業用ネットワーク、産業制御システム、ソフトウェアプラットフォームがどのように束ねられ年間収益に換算されるかによって合計が変動しうる。 |

この表は、基準年の選択とスマートファクトリー収益として計上される範囲が、差異の最大の要因であることを示している。工場の制御および接続性への支出をより広範なエンタープライズITから切り分け、その上でサービスアタッチレートおよびクラウドサブスクリプションの扱いをインタビューで検証することにより、この推計は繰り返し発生する需要指標により追跡可能な状態を保っており、これがMordor Intelligenceが採用しているアプローチである。

レポートで回答される主要な質問

グローバルスマートファクトリー市場の現在の規模はどのくらいですか?

スマートファクトリー市場規模は2026年に4,266億6,000万米ドルでした。

2031年までのスマートファクトリー投資の予想CAGRはどのくらいですか?

支出は2026年から2031年にかけて9.64%のCAGRで成長すると予測されています。

現在の収益を支配している製品タイプはどれですか?

産業用ロボティクスが2025年の収益の28.41%でトップとなっています。

2031年にかけて最も急速に成長している地域はどこですか?

中東が9.96%のCAGRで最も急速な拡大を示しています。

協働ロボットが普及している理由は何ですか?

協働ロボットは安全ケージなしで柔軟な自動化を可能にし、中小メーカーに18ヶ月未満の投資回収を実現します。

ブラウンフィールド展開の主な障壁は何ですか?

高い初期設備投資により、既存工場では投資回収期間が最長7年に延びます。

最終更新日: