屋内農業市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.73 十億米ドル |

| 市場規模 (2031) | 12.60 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる屋内農業市場分析

屋内農業市場規模は2025年に93億米ドルと評価され、2026年には97億3,000万米ドルに達すると推定され、さらに2031年までに126億米ドルに成長すると予測されており、予測期間(2026年~2031年)中にCAGR 5.31%で拡大します。急速な都市化、より厳格な食品安全基準、および異常気象による混乱が、小売業者と政府を管理環境農業へと向かわせています。発光ダイオード(LED)および暖房・換気・空調(HVAC)コストの低下が運営支出を圧縮する一方、低排出農産物を収益化する地域ではカーボンクレジット収入がプロジェクト経済性を強化しています。余剰の大型店舗や倉庫は低コストの設置面積を提供し、ラストマイル配送を短縮して廃棄ロスを削減する多層農場への迅速な転換を可能にしています。機器ベンダーと生産者間の技術パートナーシップが自動化の展開を加速させ、さまざまな地域でパフォーマンスベンチマークを確立しています。早期採用者は、収量アルゴリズムの改善とプレミアム価格帯の安定を背景に、葉物野菜を超えてイチゴやつるトマトへと製品ラインナップを拡大しています。

主要レポートのポイント

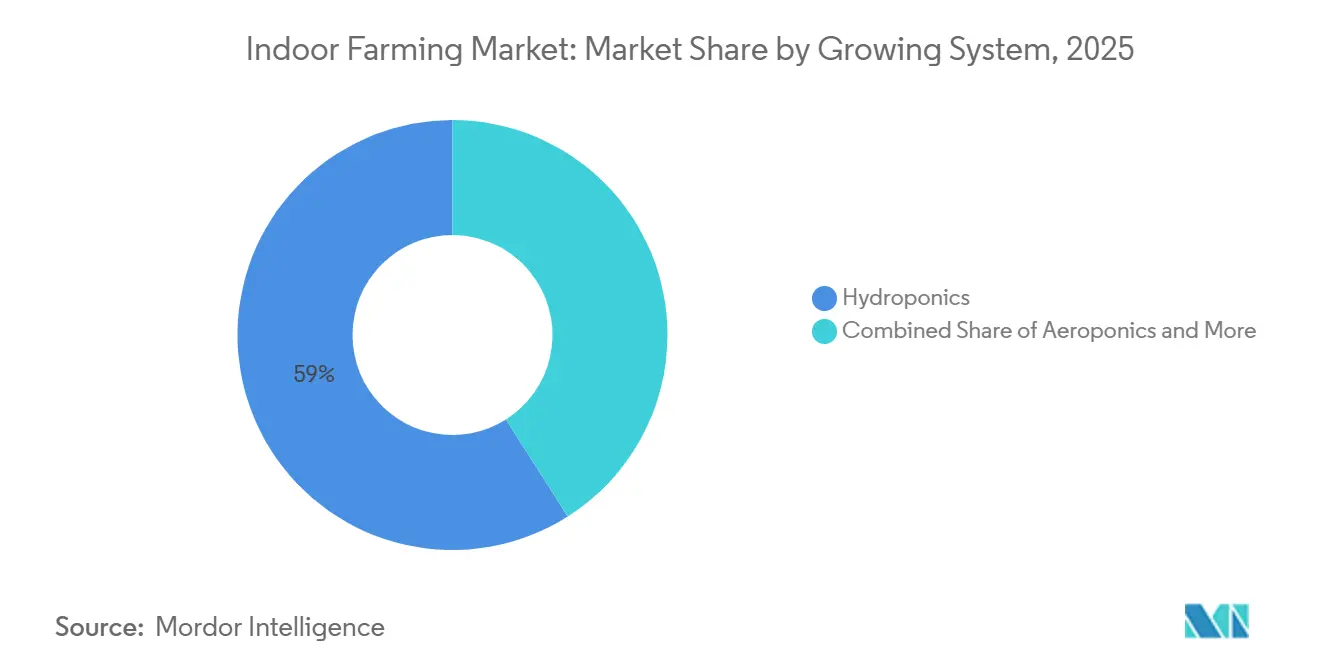

- 栽培システム別では、ハイドロポニクスが2025年の屋内農業市場において59.0%のシェアを占め、エアロポニクスは2031年までにCAGR 15.0%で加速すると予測されています。

- 施設タイプ別では、ガラスまたはポリ温室が2025年の屋内農業市場シェアの53.1%を占め、コンテナ農場は2031年までにCAGR 14.0%で成長する見通しです。

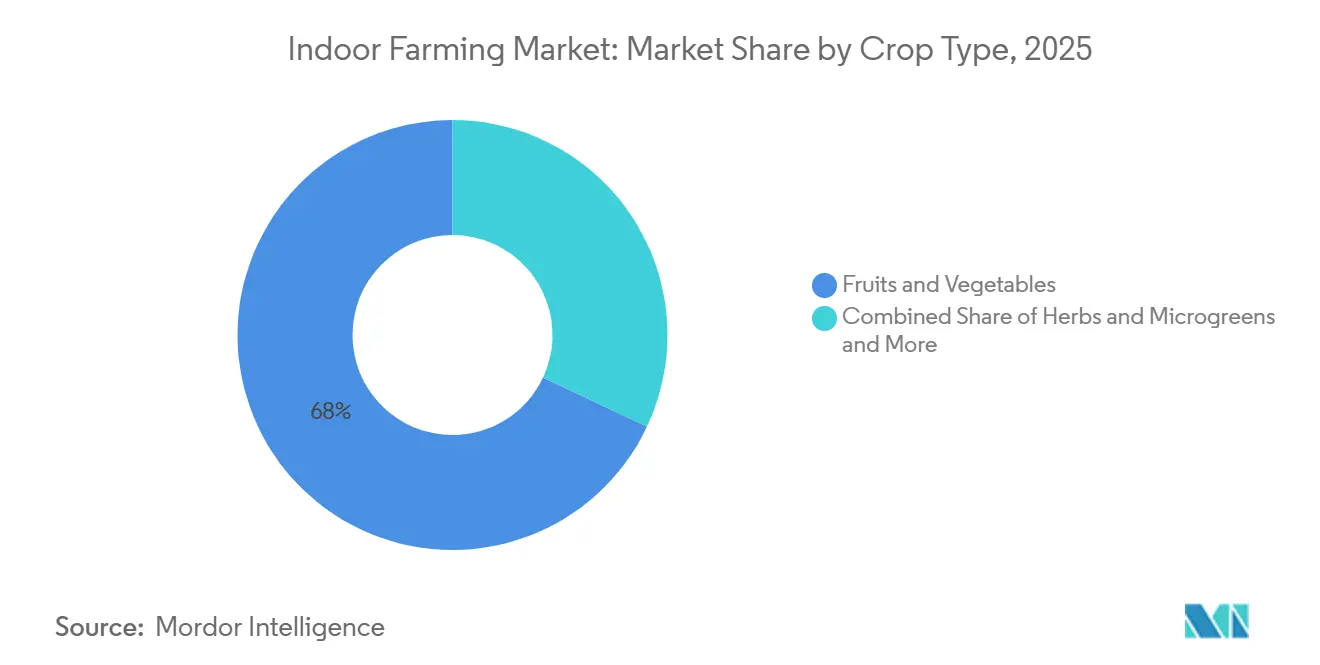

- 作物タイプ別では、果物と野菜が2025年の屋内農業市場規模の68.0%を占め、ハーブとマイクログリーンは2031年までにCAGR 13.0%で成長する見込みです。

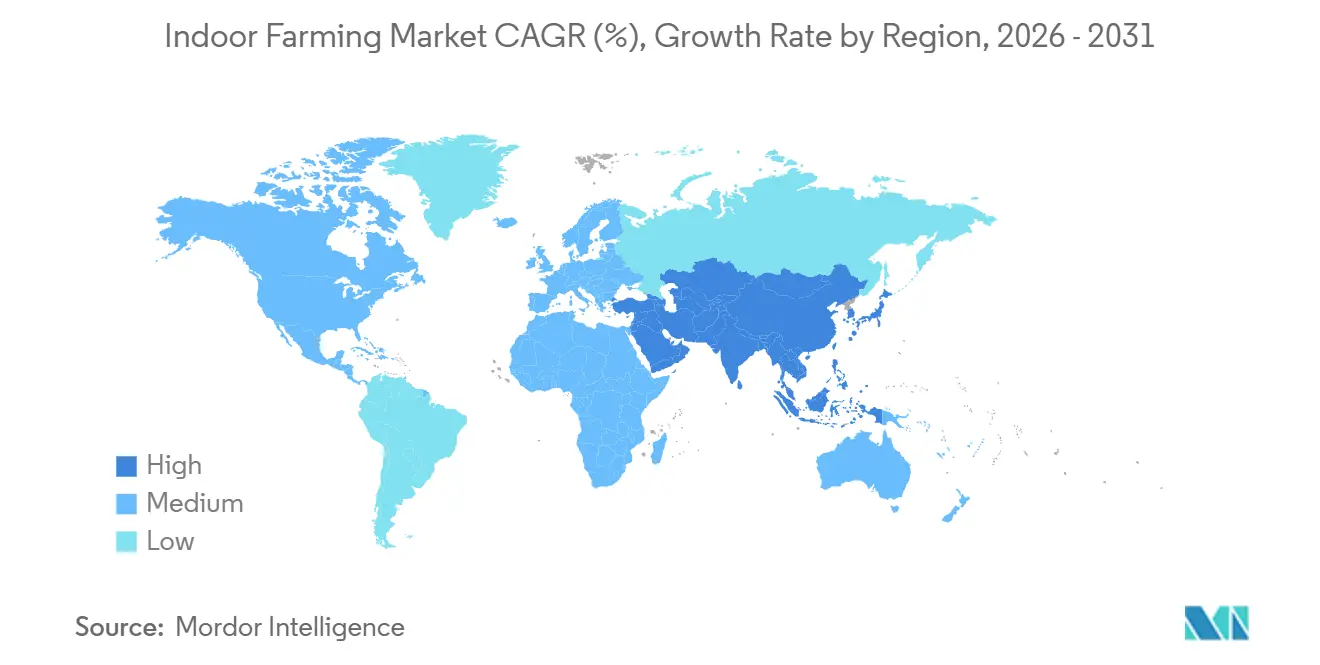

- 地域別では、欧州が2025年に33.9%のシェアで屋内農業市場をリードし、アジア太平洋地域は2031年までに最高のCAGR 9.0%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の屋内農業市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新鮮で農薬不使用の農産物に対する都市需要 | +4.8% | 北米と欧州でピークを迎えるグローバル | 中期(2〜4年) |

| 発光ダイオード(LED)の効率向上と暖房・換気・空調(HVAC)コストの低下 | +5.2% | アジア太平洋および中東で最も強いグローバル | 長期(4年以上) |

| 耕作可能地の縮小と異常気象の変動性 | +4.5% | 中東、アジア太平洋、北アフリカで深刻なグローバル | 長期(4年以上) |

| 通年生産による強靭なサプライチェーンの確保 | +3.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 余剰の空き小売・倉庫不動産の転用 | +2.9% | 北米と欧州、都市アジアで新興 | 短期(2年以内) |

| 低フットプリント農産物のカーボンクレジット収益化 | +2.3% | 欧州と北米、アジアでパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新鮮で農薬不使用の農産物に対する都市需要

大都市圏の健康志向の消費者は、地元産の農薬不使用の葉物野菜に対して20%〜30%のプレミアムを支払う意欲があります。これにより、屋内農場が高い生産コストを相殺するための価格優位性が生まれます。Whole FoodsやKrogerなどの小売業者は、2024年にGotham GreensおよびBrightFarmsと複数年の供給契約を締結し、棚スペースと数量コミットメントを確保することで需要の不確実性を低減しています[1]出典:米国農務省、「地域食品振興プログラム」、ams.usda.gov。このトレンドは、大腸菌やリステリアに汚染された露地栽培レタスに関連する食品安全リコールによってさらに促進されており、従来のサプライチェーンに対する消費者の信頼が低下しています。都市への近接性により、ラストマイル物流コストが40%〜50%削減され、HelloFreshやBlue Apronなどのミールキットサービスが求める当日配送モデルが実現可能となっています。さらに、米国農務省の地域食品振興プログラムは、2025年に5,000万米ドルを都市農業インフラの支援に充当し、適正農業規範認証基準に準拠した管理環境施設への助成金を含んでいます。

発光ダイオード(LED)の効率向上と暖房・換気・空調(HVAC)コストの低下

LEDフィクスチャの効率は2025年にジュール当たり3.0マイクロモルを超え、2020年比で25%改善し、レタス1キログラム当たりの電力消費量を約18%削減しました。SignifyやOsramなどのメーカーは2024年に調整可能スペクトルシステムを導入し、さまざまな成長段階における光合成効率を最適化し、栄養成長期および開花期のエネルギー無駄を最小化しました。乾燥剤除湿機や熱回収換気を含む暖房・換気・空調(HVAC)の革新により、2025年には気候制御コストが15%〜20%削減されました。これらの進歩により、UAEやサウジアラビアなどの暑い気候での通年生産が経済的に実現可能となりました。国際エネルギー機関は、固体照明の効率が2027年までにジュール当たり3.5マイクロモルに達し、屋内農業と露地農業のエネルギー強度の差がさらに縮小すると予測しています。

耕作可能地の縮小と異常気象の変動性

国連食糧農業機関によると、世界の一人当たり耕作可能地は2000年の0.22ヘクタールから2024年には0.19ヘクタールに減少し、生産性の高い土地をめぐる競争が激化し、限界農地の利用可能性が低下しています。世界気象機関によると、異常気象が2024年に世界の野菜収穫量の12%を混乱させ、供給不足と影響を受けた地域での卸売価格の30%〜50%上昇をもたらしました。これに対応して、シンガポール政府は2030年までに栄養ニーズの30%を国内で賄うことを義務付け、2024年に垂直農場と屋上温室への補助金として1億4,400万シンガポールドル(1億700万米ドル)を割り当て、輸入依存を低減しています。同様に、日本の農林水産省は2025年に植物工場補助金プログラムを拡大し、省エネ技術と災害耐性設計を採用する施設の資本コストの最大50%をカバーしています。

通年生産による強靭なサプライチェーンの確保

2020年〜2021年のパンデミック時に浮き彫りになった季節的な供給ギャップと輸送のボトルネックへの対応として、小売業者と食品サービス事業者は調達戦略を多様化しています。天候変動の影響を受けない屋内農場は、一貫した生産量を確保します。この信頼性により、食料品店は安全在庫バッファを削減し、廃棄ロスを抑制し、運転資本を解放することができます。屋内生産者と複数年の供給契約を締結することで、小売業者は地域ネットワーク全体で週次補充スケジュールを遵守できます。この戦略により、従来の露地からの調達と比較して、欠品インシデントが顕著に60%削減されました。信頼性の高いサプライチェーンにより、小売業者は在庫回転率を向上させ、労働スケジュールを最適化し、サプライチェーン全体のコストを10%〜15%削減することができます。米国農務省農業マーケティングサービスは、冬季に主要生産地域での露地生産が減少する際、管理環境農産物がプレミアム卸売価格を獲得すると指摘しています。この季節的な価格上昇は、屋内事業者に有利なマージン機会をもたらすだけでなく、資本投資の回収期間を短縮します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資(CAPEX)とエネルギー集約性 | −6.2% | 電力コストの高い市場で深刻なグローバル | 長期(4年以上) |

| 熟練した園芸労働力の不足 | −3.8% | 北米と欧州で深刻なグローバル | 中期(2〜4年) |

| 著名な破産後のベンチャーキャピタル資金の引き揚げ | −2.7% | 北米と欧州 | 短期(2年以内) |

| 都市部の電力網の混雑と電力供給の制限 | −2.1% | 北米、アジア太平洋、欧州の高密度都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)とエネルギー集約性

1エーカーの垂直農場の初期資本投資は、自動化レベルと気候制御要件に応じて、1,000万米ドルから2,500万米ドルの範囲となります。この高コストは参入障壁を生み出し、十分な資金を持つ事業体または補助金付き融資へのアクセスを持つ事業体のみに参加を制限しています。エネルギー費用は運営コストの25%〜35%を占め、電力コストが高いカリフォルニアやドイツなどの地域の施設では損益分岐点が7年を超え、投資意欲を削いでいます。2023年のAppHarvestの破産はコスト超過と低収量によって引き起こされ、貸し手と株式投資家をさらに警戒させ、2024年および2025年の新規プロジェクトに対する信用供与が厳格化されました。2025年、米国エネルギー省のベタービルディングイニシアチブは、電力消費をオフピーク時間帯にシフトするためのエネルギー貯蔵システムのパイロット事業に3,000万米ドルの助成金を割り当て、デマンドチャージを20%〜30%削減することを目指しています。採用は、バッテリー設置に十分な屋根スペースまたは隣接地を持つ施設に限定されています。

熟練した園芸労働力の不足

管理環境農業には、植物生理学、栄養管理、および気候システムの調整に関する専門知識が必要であり、これらのスキルは従来の露地農業従事者が欠いていることが多く、大学も大規模な研修プログラムへの組み込みが遅れています。2025年、米国における訓練を受けた園芸士の労働コストは年間平均5万5,000米ドルから7万5,000米ドルで、一般農業労働者の賃金より30%〜40%高く、小規模事業者のマージンを圧迫しています。Iron OxやAcres Farmsなどの自動化プロバイダーは、2024年および2025年にロボット移植・収穫システムを導入し、労働要件を50%〜60%削減しました。これらのシステムには200万米ドルから500万米ドルの初期費用がかかり、限られた数の有資格技術者のみが行う専門的なメンテナンスが必要です[2]出典:米国農務省、「国立食品農業研究所労働力プログラム」、nifa.usda.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

栽培システム別:水効率がエアロポニクスの急成長を牽引

ハイドロポニクスは2025年の屋内農業市場規模において59.0%のシェアを占め、数十年にわたる農学研究とポンプ、貯水槽、栄養液に関する確立されたサプライヤーネットワークに支えられています。AeroFarmsの2024年サステナビリティ開示によると、エアロポニクスシステムは土壌ベースの方法より95%少ない水を使用し、ハイドロポニクスより40%少ない水を使用します。これは、海水淡水化コストが1立方メートル当たり1.50米ドルから2.00米ドルの範囲にある中東などの地域において大きな優位性となります[3]出典:AeroFarms、「サステナビリティレポート2025」、aerofarms.com。技術的な好みよりも作物の経済性が、栽培システムの選択にますます影響を与えています。例えば、浅い根域と迅速な回転を必要とする葉物野菜は、養液薄膜技術に適しています。一方、ベリー類などの高マージン作物は、気流の強化が果実の硬さと色を改善し、プレミアム価格設定を可能にするため、エアロポニクスの複雑さを正当化します。

エアロポニクスは2031年までにCAGR 15.0%で加速すると予測されており、屋内農業システムの中で最も高い成長率を示します。これは、干ばつが多い地域での節水の必要性と、霧状で根域に直接栄養素を供給することで作物サイクルを加速させる必要性によって推進されています。魚の養殖と野菜栽培を組み合わせたアクアポニクスは、水産養殖許可に関する規制上の課題と、園芸学および水生生物学の両方における専門知識の必要性から、ニッチなアプローチにとどまっています。土壌ベースの屋内システムは、合成栄養素を使用できない有機認証事業者に好まれています。これらのシステムはより深い栽培床と長い作物サイクルを必要とし、スループットを低下させます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

施設タイプ別:温室がリードし垂直農場が勢いを増す

ガラスまたはポリ温室は2025年の設置件数の53.1%を占め、太陽放射への部分的な依存と数十年にわたる工学的進歩を活用しています。そのモジュール式構造は1平方フィート当たりの設備投資を削減し、つるトマトやキュウリなどの背の高い作物の栽培を支援します。温室技術の最近の革新には、光透過率を調整するダイナミックガラスコーティングが含まれており、光合成有効放射の最適レベルを維持しながら蒸発負荷を低減します。対照的に、垂直農場の開発者は熱回収チラーと相変化蓄熱システムに注力し、ピーク電力消費を削減しています。エネルギー管理ソフトウェアは照明サイクルと暖房・換気・空調(HVAC)システムを統合し、次世代施設で最大25%のエネルギー節約を実現しています。

コンテナ農場は2031年までにCAGR 14.0%で成長する見通しであり、最も成長の速い施設タイプとなっています。そのモジュール式設計は、サービスが行き届いていない市場や災害救援シナリオへの迅速な展開を容易にします。植物の根を酸素を含む栄養豊富な溶液に浸す屋内深水培養システムは、葉物野菜に特に効果的ですが、より強固な構造的支持を必要とする果菜類には課題があります。Infarmのモジュール式店内農場は2025年までに欧州の30以上のスーパーマーケットに展開され、コールドチェーン物流を排除し、小売業者がオンデマンドで農産物を収穫できる分散型生産のトレンドを浮き彫りにしています。インドでは、都市農業セクターが急速な成長を遂げています。UrbanKisaanは2024年および2025年にデリーとムンバイに50のコンテナ農場を展開し、農薬不使用の葉物野菜に25%のプレミアムを支払う意欲のある中産階級の消費者をターゲットにする計画です。

作物タイプ別:ハーブとマイクログリーンがプレミアムニッチを獲得

果物と野菜は2025年の屋内農業市場シェアの68.0%を占め、レタス、ケール、ルッコラなどの葉物野菜がセグメントをリードしています。これらの作物は、密植への耐性と25〜35日の短い収穫サイクルにより好まれています。対照的に、より長い成長期間と精密な受粉を必要とするトマトとイチゴは、より小さな市場シェアを占めています。これらの作物は葉物野菜より50%〜80%高い小売価格を実現し、Revol GreensやMucci Farmsなどの企業からの投資を引き付けています。2025年、Gotham Greensはトマト生産能力を40%増加させ、自動受粉ドローンを活用して果実着果率を70%から85%に向上させ、1キログラム当たり0.12米ドルの労働コストを削減しました。

ハーブとマイクログリーンは2031年までにCAGR 13.0%で成長する見込みであり、果物と野菜の成長率を上回ります。この成長は、屋内栽培製品が露地栽培製品と比較して提供する風味の強さと視覚的な魅力を重視するシェフや家庭料理人からの需要増加によって推進されています。最も高い生産量を誇るハーブであるバジルは、21日の収穫サイクルとイタリアンレストランやペストメーカーからの強い需要の恩恵を受けています。一方、タラゴンやウィートグラスなどの特産ハーブは、より高い単価を支払う意欲のあるニッチ市場に対応しています。花と観賞植物は屋内農業市場内でニッチなセグメントにとどまり、主に日本やオランダなどの地域に集中しています。これらの市場の消費者は、通年の花に対してプレミアムを支払う意欲があります。このセグメントは、ピークシーズンに露地栽培の輸入品との競争に直面し、収益性に影響を与える可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年に33.9%のシェアで屋内農業市場をリードし、オランダの先進的なハイテク温室クラスター、気候制御における熟練した労働力、および低排出農業を促進するカーボン税インセンティブに支えられています。ドイツとスペインの小売業者は、輸送距離を短縮し通年の一貫した在庫を確保する中規模の垂直農場を含む調達契約を拡大しています。エネルギー価格の変動は課題をもたらしますが、広範な地域暖房ネットワークの存在と再生可能エネルギー購入契約の利用可能性の増加がコストリスクの軽減に役立っています。

アジア太平洋地域は2031年までに最高のCAGR 9.0%を記録すると予測されており、土地不足と安全でトレーサブルな農産物を求める都市中産階級の拡大によって推進されています。シンガポールでは、政府の助成金と床面積の優遇措置が屋上農業イニシアチブを支援していますが、いくつかの著名な閉鎖が示すように、資本投資と地域需要のバランスを取ることに課題が残っています。中国では、沿岸省が新しい「農業技術パーク」内に管理環境ハブを開発しており、大学とベンチャー投資家間の協力を促進し、先進的な農業慣行の採用を加速させています。日本では、地方自治体の公益事業が夜間の電力網負荷を安定させるために発光ダイオード(LED)照明の使用を補助し、間接的に生産コストを削減しています。

北米は成熟した市場でありながら、温室の面積を拡大し続けています。例えば、BrightFarmsのテキサス州にある150万平方フィートの複合施設は蒸発冷却を利用して夏季の葉温を華氏77度以下に維持し、地域の食料品店との通年供給契約を可能にしています。メキシコでは、シェードハウスでの野菜生産が国境州への輸出向けに拡大されており、有利な日照条件と低い労働コストを活用しています。中東は、食料安全保障を強化し海水淡水化需要を削減することを目的として、政府系ファンドを通じて垂直農場プロジェクトに多額の投資を行っています。アフリカでは、屋内農業は初期段階にあり、ケニアと南アフリカで顕著な採用が見られ、太陽光発電のコンテナ農場が不安定な電力網供給に対応しています。これらの動向は、屋内農業市場における地域の成長ポテンシャルを浮き彫りにしています。

規制環境

屋内農業に関する規制は、食品安全コンプライアンスと建物のエネルギー・環境性能要件をますます融合させる方向に進んでいる。米国では、FDAが食品安全強化法(Food Safety Modernization Act)に基づくトレーサビリティと記録保持を優先事項とし、食品トレーサビリティ規則の遵守期限を2028年7月まで延長した。これにより葉物野菜やハーブ類の短期的な計画が変化する一方、商業規模拡大においては文書化要件が引き続き中心的な位置を占める。公的資金プログラムも政策支援として機能しており、USDA NIFAは2026年6月、「都市型・屋内型およびその他新興農業生産に関する研究・教育・普及イニシアチブ」(ALN 10.333)の資金提供機会公示を発表した。農業法延長法(P.L. 119-37)は、関連プログラムの授権を2026会計年度末まで維持している。

エネルギーおよび環境規制も、施設設計や運営コストに影響を与える形で厳格化が進んでいる。2026年2月、カリフォルニアエネルギー委員会は2028年基準に向けたドラフトCASEレポートを発表し、40kWを超える負荷を持つ屋内栽培施設向けの園芸用照明効率要件の改定を提案した。これにより、効率性は垂直農場や高強度温室にとってコンプライアンス要件であると同時にコスト管理の手段としても位置づけが強化される。州レベルでは、ニューヨーク州が屋内栽培施設向けのエネルギー・環境規則(9 NYCRR 125.1)を実施しており、メリーランド州は2026年会期の法案(HB 1342)を提出し、屋内農業の許認可のためのワンストップポータルと、環境制御・水耕栽培施設の開発向けプログラム基金を提案している。これらの動きは、屋内農業に特化した許認可・優遇制度への継続的な移行を示している。

競合環境

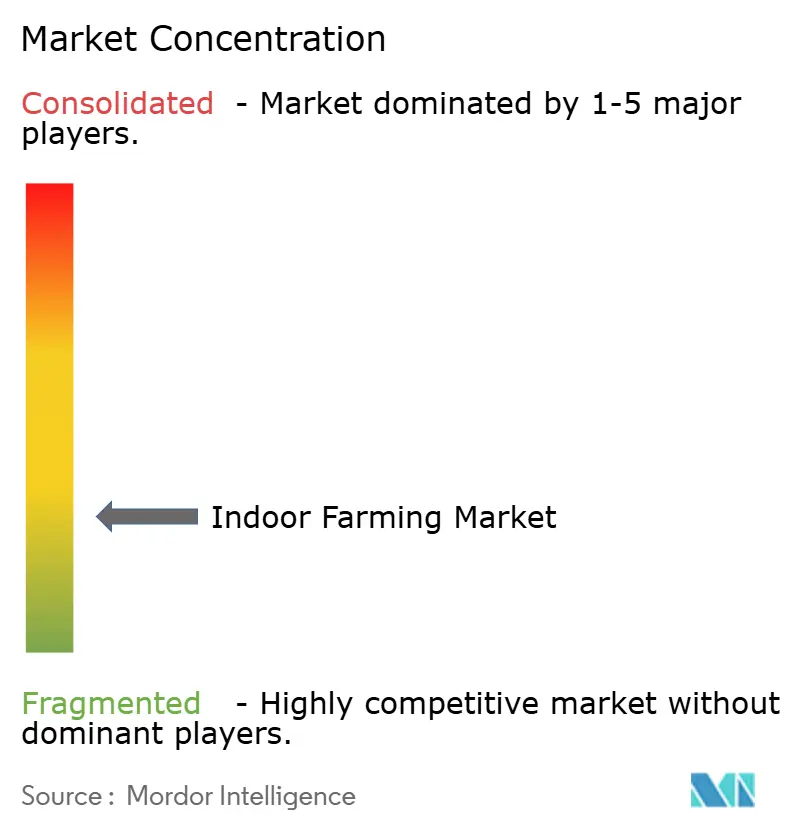

屋内農業市場は依然として断片化していますが、多くの多額の資金を受けた参入者が収益性の達成に苦戦しているため、統合圧力が高まっています。2025年までに、上位5社が市場の相当なシェアを共同で獲得しました。地域特化型の温室生産者がコモディティカテゴリーを引き続き支配する一方、技術主導の垂直農場専門業者はプレミアム農産物に注力しています。AI搭載の気候制御が重要な差別化要因として浮上し、熟練した園芸士が不足している市場において一貫した品質を確保し、労働依存度を低減しています。

運営効率が屋内農業市場における成功の主要なベンチマークとなっています。主要プレーヤーは、キログラム当たりのキロワット時や植物1株当たりの肥料グラム数などの指標を監視するリアルタイムコストダッシュボードを実装し、継続的改善イニシアチブを推進しています。多くの成功した事業者は、再生可能エネルギー資産を統合するか、エネルギーコストを安定させるためにインデックス連動型電力契約を締結しています。戦略的パートナーシップがますます一般的になっています。例えば、Emirates Flight CateringによるBustanicaの買収は、機内食への専用供給を確保しながら、垂直統合のモデルとして機能しています。

高マージンのベリー品種や、従来の物流システムがしばしば機能不全を起こすコールドチェーンの課題を抱える地域では、依然として強い機会が存在します。モジュール性が支持を集めており、企業は事前組み立て済みの栽培モジュールを提供することで、オーダーメイド建設の競合他社の2倍の速度での資本展開を可能にしています。このアプローチは、空き大型スーパーマーケットを転用する小売業者に特に魅力的です。投資家が規模だけでなく持続的なEBITDAマージンと強固な技術的優位性を優先するにつれて、市場は長期的な収益性を実証できる事業者へとシフトしています。これらのトレンドが屋内農業市場を集合的に再形成し、安定した効率重視の成長を推進しています。

屋内農業業界のリーダー

AeroFarms, Inc.

Plenty Unlimited Inc.

Gotham Greens Holdings LLC

Village Farms International Inc.

Fresca Group (Thanet Earth)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、環境制御型生産とより高付加価値な作物、より高度な自動化、そして生鮮農産物の変動リスクへの露出を減らす製品形態を組み合わせたスケールアップに集中しつつある。シンガポールは大型垂直農業の最近の実証例を提供している。Greenphytoは2026年1月、5階建て、8,000万米ドル規模の屋内垂直農場を開設し、統合AI、ロボティクス、自動化を活用して年間2,000トンの葉物野菜を生産する設計となっている。日本では、PLANTXが2026年7月に東京(江東区)でパイロット施設を開設し、完全密閉型の垂直農業モジュールと湿度・水温などの主要パラメータの独立制御を備え、スペースが限られた都市部市場においてプレミアムかつトレーサブルな作物経路を支えている。

温室主導の環境制御型拡大は、特に小売需要が確立し、労働力制約が厳しい地域において、生産能力増強と技術導入の主要な道筋であり続けている。Village Farms Internationalは2026年6月、ブリティッシュコロンビア州のDelta 2施設における55万平方フィートの拡張の後半部分で栽培を開始したと発表し、大規模でハイテクな設備への継続的な投資を示している。カナダもCEA(環境制御型農業)の商業化基盤を測定可能な形で示しており、温室生産者は2024年に34億米ドルの農場出荷額を計上し、効率向上と労働投入削減のため自動化を優先している。一方、GoodLeaf Farmsのような事業者は2025年中に品種、培地、収量最適化を進めるためR&Dに投資した。一次生産にとどまらず、下流事業も対象となる収益プールを拡大しており、Edible Gardenは2026年7月、アイオワ州ウェブスターシティのPrairie Hills製造拠点の建設施工を主導するためE2 Building Groupと契約した。この施設は年間1億本以上のすぐに飲めるドリンク製品向けに設計されており、環境制御型の投入物とブランド化された常温保存可能な製品形態の出口先を生み出している。

最近の業界動向

- 2026年6月:AeroFarmsがPalm Venturesの関連会社に買収され、事業継続とマイクログリーン流通の拡大を軸に事業を再編。この取引は資本再構築を支援し、所有権と生産・商業化のための資金を安定化させることで、小売業者向け供給拡大を加速させる可能性がある。

- 2025年5月:Plentyは再建プロセスを完了し、新たな資金調達を伴って連邦倒産法第11章から脱却し、プレミアムいちごへ事業の焦点を絞り込んだ。この再建により同社の資本構造が刷新され、事業領域の焦点が明確化され、より明快なユニットエコノミクスを持つ資本効率の高い屋内モデルへの広範な転換を反映している。

- 2024年1月:Gotham Greensがダラス都市圏に新たな温室を開設し、米国内の環境制御型拠点を拡大した。この拠点により主要人口集中地域に近い地域供給能力が追加され、通年型の小売プログラムと生鮮葉物野菜の配送ルート短縮を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、密閉構造内で光、温度、湿度、養液供給が能動的に制御される屋内栽培によって生産される作物の価値を対象とし、収益は農場出荷価格で捕捉される。

対象範囲外:露地栽培、遮光ハウスや簡易温室(ハイトンネル)、および畜産生産は本市場規模算定には含まれない。

セグメンテーション概要

- 栽培システム別

- エアロポニクス

- ハイドロポニクス

- アクアポニクス

- 土壌ベース

- ハイブリッド

- 施設タイプ別

- ガラスまたはポリ温室

- 屋内垂直農場

- コンテナ農場

- 屋内深水培養システム

- その他の施設タイプ

- 作物タイプ別

- 果物と野菜

- 葉物野菜

- トマト

- イチゴ

- ナス

- その他の果物と野菜

- ハーブとマイクログリーン

- バジル

- タラゴン

- ウィートグラス

- その他のハーブとマイクログリーン

- 花と観賞植物

- 多年生植物

- 一年生植物

- 観賞植物

- その他の花と観賞植物

- その他の作物タイプ

- 果物と野菜

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米のその他の地域

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- 欧州のその他の地域

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- シンガポール

- 韓国

- アジア太平洋のその他の地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東のその他の地域

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- アフリカのその他の地域

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、施設園芸および屋内作物生産に関する明確な事実基盤の構築から始まり、モデルが現実的な生産およびコストの範囲に基づくようにした。関連する投入物についてはUSDAおよびその他の国別農業統計、FAOデータベース、世界銀行のマクロ指標、UN Comtradeの貿易統計などの公開情報源を参照した。

前提条件を実務的に保つため、普及プログラムや政府農業省庁による温室・環境制御型農業に関するガイダンス、ならびに水耕栽培・垂直農業の収量やエネルギー強度に関する査読済み論文も確認した。企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道機関の情報を用いて、施設拡張のペース、価格動向、施設規模の妥当性を検証した。必要に応じて、企業財務情報・インテリジェンスの有料購読サービス、特許データベース、出荷単位の輸出入データを用いて、動向の変化を把握し、サプライヤーの位置付けを検証した。これらのデスクソースはあくまで例示であり、データ収集、相互確認、明確化のために他の多数の公開・有料情報源も使用した。

一次インタビューおよび調査

一次調査は、デスクデータでは明確に示せない事項、特に実現された農場出荷価格、施設稼働率、そして実際にどの作物構成が各形態で規模拡大されているかを確認することに重点を置いた。生産者、温室運営者、機器・資材提供者、川下の購入者に話を聞き、APAC、EMEA、アメリカ地域間でインサイトのバランスを取ることで、最終モデルに地域ごとの実際の運営状況を反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):12% | APAC:46% |

| 中堅層:49% | 機能・部門責任者:39% | EMEA:30% |

| 中小規模プレーヤー:21% | マネージャー:49% | アメリカ:24% |

市場規模算定と予測

市場規模算定は、施設栽培の設置面積と導入シグナルを地域別の屋内生産価値プールに変換するトップダウン方式で構築し、その後、生産者と購入者が実際に達成可能と考える水準と照合した。合計値は、サンプル抽出した施設数、拠点あたりの一般的な栽培面積、予想される収量・価格帯を用いた選択的なボトムアップ推計によって、規模感を確認するため裏付けを行った。

モデルで使用した主要な入力データには、温室および垂直栽培設備の作付面積動向、システムタイプ別の平方メートルあたり作物収量の前提、葉物野菜およびその他一般的な屋内作物の農場出荷価格動向、稼働率に影響を与えるエネルギー・照明強度、そして名目生産能力を減少させる施設稼働率やダウンタイムのパターンが含まれる。確固たるデータが不足する場合は、公表されている農学的根拠とインタビューでのフィードバックを組み合わせて範囲を設定し、複数の確認結果が同じ方向を示した場合にのみ中央値を調整した。

予測にあたっては、拡張活動とエネルギー価格、都市部での生鮮農産物需要、気候関連の供給変動性などの変数との間の単純な回帰的チェックに裏付けられたシナリオ分析に依拠し、その後、専門家への追加確認を通じて前提を再検証した。ボトムアップでの確認が小規模農場を十分にカバーできない場合は、観察された導入・生産パターンに紐づけた浸透率でギャップを補い、モデルが年ごとに再現可能であるようにした。

データ検証と更新サイクル

検証は複数の層で行われ、最終数値が単一のデータ系列に左右されないようにしている。施設栽培の拡大、報告された生産能力の追加、主要屋内作物の価格変動といった独立したシグナルに照らして出力結果を相互確認し、大きな乖離があれば承認前にレビューを行う。

外れ値については、稼働率の前提、地域別価格換算のタイミング、作物構成の異例な変化など、根本的な要因を再検討して調査する。乖離が重要であり、デスク調査の根拠から説明できない場合は、専門家に再度連絡を取り、その変化が構造的なものか一時的なものかを確認する。レポートは毎年更新され、主要な政策変更、エネルギーショック、または重要な拡張発表があった場合には中間更新が行われ、納品前には最終確認を実施し、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの屋内農業市場規模と他の公表推計との比較

屋内農業に関する公表数値は、発行元ごとに屋内栽培として何を対象とするかの線引きが異なり、また価格設定や新規生産能力の立ち上がり速度に関する前提も異なるため、大きくばらつくことが多い。テーマが同じように聞こえても、対象範囲や運営上の前提が変わることで、報告される数値は大きく変動しうる。

本調査において最大の乖離要因は、大規模温室の生産量が完全に含まれているか、収益が農場出荷価格で計上されているか、それとも機器・ソフトウェア販売にまで拡張して計上されているか、そして稼働率と作物サイクルが年間を通じて一定として扱われているかという点であった。通貨換算のタイミング、基準年の選択、そしてエネルギーコスト上昇圧力が価格前提にどう反映されるかも結果を変化させるため、同等の比較を行うには同一の対象範囲と同一の価値算定基準が必要となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.73 B (2026) | |

| 大手コンサルティング会社A | USD 50.90 B (2025) | より広範な収益枠組みを採用しており、温室運営や隣接する屋内農業関連の価値創出活動を同一の合計値に含める場合があり、また、より早い基準年をもとに、より急速な成長曲線を前提として規模を算定している。 |

| 業界出版社B | USD 24.35 B (2025) | より広範な施設・構成要素を対象範囲とすることが多く、価値算定基準は作物生産量だけでなく技術スタック全体をより多く捉えている可能性があり、これにより農場出荷生産のみと比較して測定される市場価値が増加する。 |

この表は主に、対象範囲の選択と価値算定基準がばらつきをどう生み出すかを示している。機器・ソフトウェア収益は、農場出荷作物販売と合算されると、それを容易に上回る規模になり得るためである。数値を密閉された能動的環境制御下の作物生産に農場出荷価格ベースで結び付け、インタビューを通じて稼働率と収量の前提をストレステストすることで、Mordor Intelligenceの比較結果は異なるものとなっている。

レポートで回答される主要な質問

2031年の屋内農業市場の規模はどの程度になると予測されていますか?

屋内農業市場は、2026年の97億3,000万米ドルから年平均成長率(CAGR)5.31%で成長し、2031年までに126億米ドルに達すると予測されています。

最も急速に拡大している栽培システムはどれですか?

エアロポニクスは、優れた水効率と加速された作物サイクルにより、2031年まで年率15.0%で成長すると予測されています。

事業者が直面する主なコスト圧力は何ですか?

高い初期資本とエネルギー支出、および熟練した園芸労働力の不足が収益性を圧迫し、拡大を遅らせています。

屋内農業市場で最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、政府の食料安全保障イニシアチブと資本補助金プログラムに牽引され、2031年までにCAGR 9.0%を記録し、最も高い成長ポテンシャルを提供しています。

最終更新日: