分子育種市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

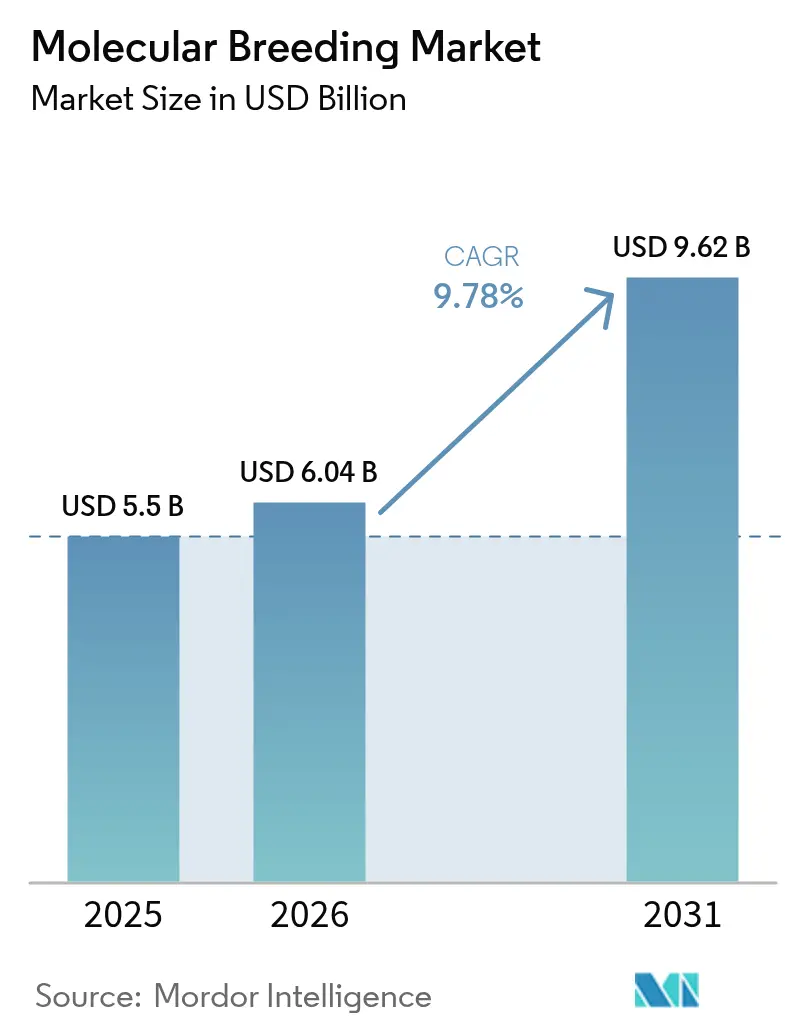

| 市場規模 (2026) | 6.04 十億米ドル |

| 市場規模 (2031) | 9.62 十億米ドル |

| 成長率 (2026 - 2031) | 9.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分子育種市場分析

分子育種市場規模は2025年に55億米ドルと評価され、2026年の60億4,000万米ドルから2031年には96億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は9.78%です。人工知能とゲノム選抜の融合により、育種サイクルが数年から数ヶ月に短縮され、製品開発効率が向上しています。米国の適応作物・土壌ビジョンやインドの食料安全保障国家行動計画などの政府施策が、気候変動に強い作物品種への需要を牽引しています。ハイスループット表現型解析、シーケンシングコストの低下、ジェノタイピングサービスへのアクセス向上が市場拡大を促進しています。北米は研究インフラにおける優位性を維持する一方、アジア太平洋地域は規制改革と食料安全保障の要件により大きな成長ポテンシャルを示しています。

主要レポートのポイント

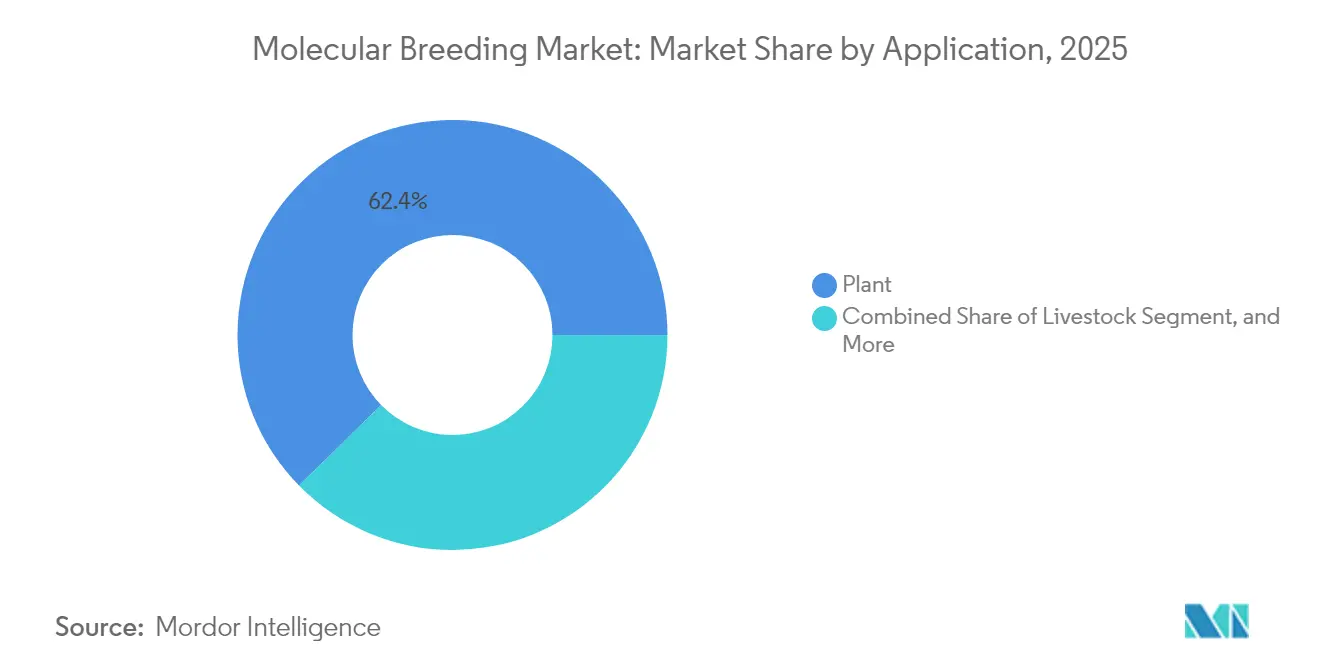

- 用途別では、植物育種が2025年の分子育種市場シェアの62.35%を占め首位となり、家畜育種は2031年にかけて年平均成長率12.64%で成長する見込みです。

- マーカータイプ別では、SNP技術が2025年の分子育種市場規模の41.55%を占め、年平均成長率12.85%で成長すると予測されています。

- 育種プロセス別では、マーカー補助選抜が2025年の分子育種市場規模の50.35%を占め、ゲノム選抜は年平均成長率15.35%で成長しています。

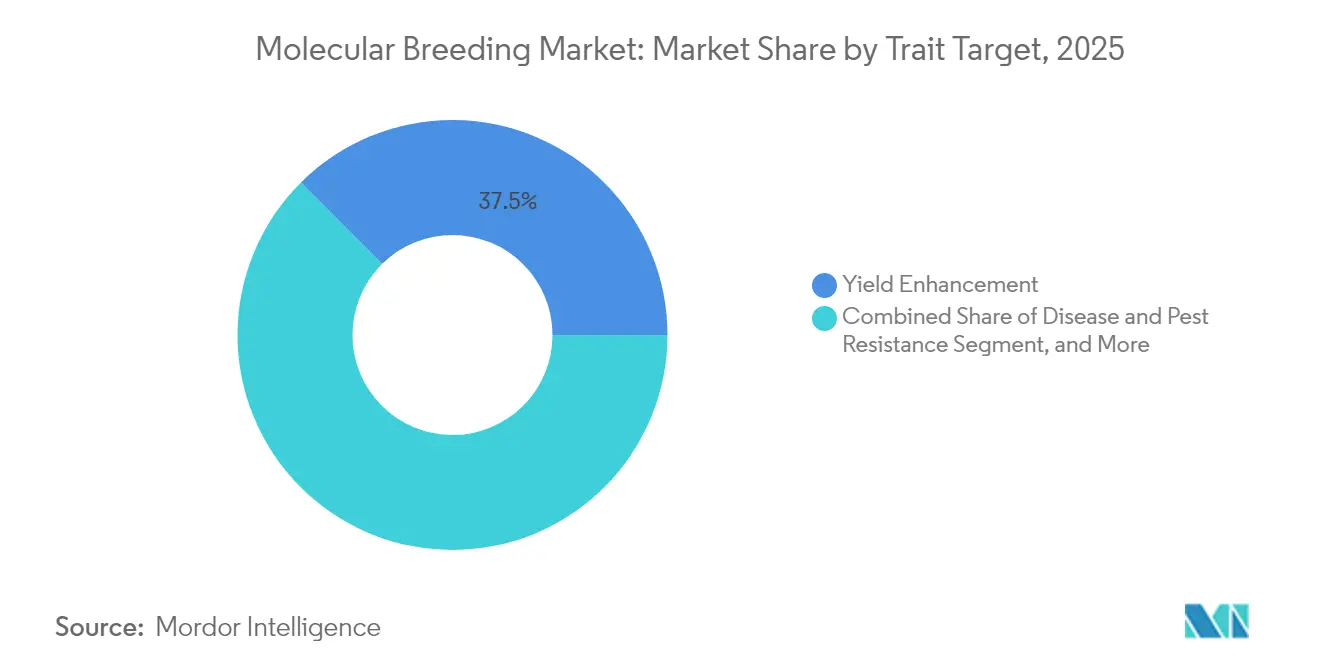

- 形質ターゲット別では、収量向上が2025年に37.45%の収益シェアで首位となり、非生物的ストレス耐性は2031年にかけて年平均成長率11.72%で成長する見込みです。

- エンドユーザー別では、種子・作物保護企業が2025年に51.25%の収益シェアを保有し、独立育種サービスプロバイダーは2031年にかけて年平均成長率12.58%で成長しました。

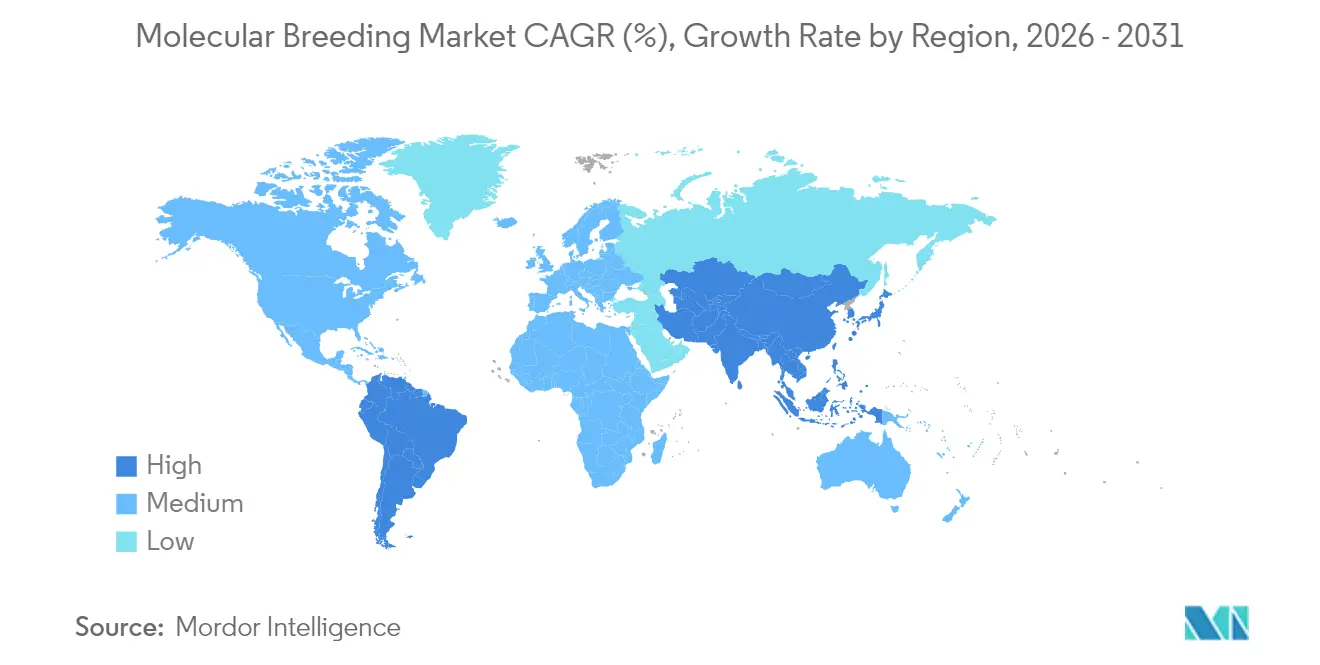

- 地域別では、北米が2025年の分子育種市場において35.55%のシェアを保有し、アジア太平洋地域は2031年にかけて年平均成長率11.45%で成長する見込みです。

- 主要企業であるIllumina Inc.、Thermo Fisher Scientific、LGC Limited(Cinven)は、2025年に合計39.70%の市場シェアを保有していました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の分子育種市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオテクノロジーの研究開発資金の拡大 | +2.8% | 北米および欧州 | 中期(2〜4年) |

| 高収量・気候変動耐性作物への需要拡大 | +2.5% | アジア太平洋および アフリカ | 長期(4年以上) |

| 精密育種および表現型解析プラットフォームの急速な普及 | +2.2% | 北米および欧州 | 短期(2年以内) |

| 政府主導の食料安全保障施策 | +1.8% | 新興経済国 | 中期(2〜4年) |

| AIとゲノム選抜の融合 | +1.4% | 北米、欧州、中国 | 短期(2年以内) |

| 低投入品種に対するカーボンクレジットインセンティブ | +0.9% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオテクノロジーの研究開発資金の拡大

市場における民間および公的支出は急速に増加しています。Thermo Fisherは2023年に次世代シーケンシングおよび試薬イノベーションの推進のために研究開発に13億米ドルを投資し、中規模育種業者の参入コストを低減しました。米国農務省のデータ標準化プログラムはゲノムデータセットを統一し、重複試験を防止するとともに市場投入までの時間を短縮しています。これらの資本投資により、中小企業の規制遵守障壁が低下し、新規形質開発者が規制要件を乗り越えることが可能となっています。さらに、CGIARの4億米ドル規模の栄養重視ポートフォリオなどの多国間イニシアチブが、ドナー資金を呼び込み、バイオフォーティフィケーションの成果を加速させています。

高収量・気候変動耐性作物への需要拡大

インドが記録的な高温に耐えられる100日型小麦品種を発表したことで、耐熱・耐干ばつ遺伝子型がパイロット段階から商業規模へと移行することが可能となりました。日本の研究センターは、気候変動に脆弱な国々での生産水準を維持するため、塩分および水ストレス条件に適応したキノアおよび大豆品種を開発しています。植物育種の優先事項は収量最適化を超え、多重ストレス耐性を含むようになっており、生産性と環境適応性を統合した多重分子マーカーの使用が必要とされています。極端な気象現象が現在1シーズンあたり数十億米ドル相当の作物損失を引き起こしていることから、財務的影響は大きく、気候変動耐性種子ポートフォリオへの投資収益率が高まっています。

精密育種および表現型解析プラットフォームの急速な普及

ハイスループットイメージングおよびセンサーシステムにより非破壊的な形質測定が可能となり、機械学習と組み合わせることで、育種者は管理された環境下で年間複数の作物世代を実施できます。Syngentaの研究所はAIを統合して種子および作物保護分子の分子設計とバイオアッセイサイクルを最適化し、開発タイムラインを大幅に短縮しています。フェノミクス・アズ・ア・サービスモデルの登場により、資本が限られた地域の育種業者がこれらの技術にアクセスできるようになり、市場普及が促進されています。

政府主導の食料安全保障施策

インドの国家食料安全保障ミッションなどのプログラムは、育種家種子の増殖に対して多額の補助金を提供し、分子育種品種の迅速な普及を確保しています。[1]国家食料安全保障ミッション、「2024〜25年度配分」、nfsm.gov.inオーストラリアの地域パートナーシップは、インド太平洋全域で気候対応品種に関する補助金と技術研修を提供し、政策コミットメントを商業需要に転換しています。太平洋島嶼国におけるサツマイモ研究に対するUSDA補助金は、専用予算が地域の研究開発リスクを低減しながら栄養格差に対処する方法を示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格で進展の遅い規制承認 | −1.8% | 欧州 | 長期(4年以上) |

| シーケンシングおよびジェノタイピングインフラの高い資本コスト | −1.2% | 新興経済国 | 中期(2〜4年) |

| 相互運用可能なデータプラットフォームへの育種者のアクセス制限 | −0.9% | 世界全体 | 中期(2〜4年) |

| 「分子改変」種子に対する一般認識の懸念 | −0.7% | 欧州およびアジアの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格で進展の遅い規制承認

新規形質1件あたりのコンプライアンスコストは1,500万米ドルに達する可能性があり、総開発予算の約半分を消費し、中小規模のイノベーターを阻害しています。欧州連合がGMO法制の下で遺伝子編集作物を規制していることから、企業は米国やブラジルなど規制が有利な市場に注力するようになっています。アルゼンチン、ウルグアイ、タイは2024年に規制を更新して承認を簡素化しましたが、規制の不確実性はタイムラインの延長と資金調達コストの増加を引き続きもたらしています。

シーケンシングおよびジェノタイピングインフラの高い資本コスト

シーケンサーおよび高密度SNPアレイは、多くの公的機関にとって依然としてコスト面での障壁となっています。低所得経済国の一部では、バイオセーフティコンプライアンスコストが国家育種プログラムの予算を超過しており、輸入遺伝資源への依存が強化されています。共有施設および契約ジェノタイピングモデルが台頭しつつありますが、その利用可能性は主要研究拠点以外では依然として限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:植物優位の中で家畜セグメントが加速

植物用途は2025年の分子育種市場の62.35%を占め、主にトウモロコシ、小麦、大豆の育種プログラムにおけるゲノム選抜の実装を通じて実現されました。家畜セグメントは年平均成長率12.64%で成長しており、乳牛における従来の推定値を上回る優れたパフォーマンスを示すゲノム育種価値と、CRISPR技術を用いた疾病耐性豚の開発が牽引しています。Angus SteerSELECTなどのツールは、重要な枝肉形質において0.72を超える予測精度を示し、フィードロットの収益性を高め、投資を呼び込んでいます。

家禽セグメントでは、世代間隔を短縮するために繁殖および成長遺伝子の精密編集が実施されています。さらに、豚育種における統合メタボロミクスおよびゲノムモデルは、現在の控えめな成果にもかかわらず、平均日増体量の改善に向けた可能性を示しています。これらの発展は、家畜セグメントが2031年までに分子育種市場への貢献を大幅に増加させる可能性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

マーカータイプ別:SNP技術が優れた精度により優位を維持

一塩基多型(SNP)は2025年の分子育種市場規模の41.55%を占め、ハイスループットプラットフォームとの互換性およびゲノムワイド関連解析の出力向上により年平均成長率12.85%を維持しています。単位コストの低下により、単純反復配列が以前保有していた価格優位性が薄れ、新興国のプログラムがSNPソリューションを直接採用するようになっています。RNA-seqおよびATAC-seqデータからの機能的変異パネルの実装により、乳タンパク質形質における育種精度が3パーセントポイント向上し、技術の信頼性が実証されています。

SNPワークフローの標準化により、発現配列タグおよびその他の従来マーカーは主に発現プロファイリングなどの特殊用途に位置づけられています。SNPの採用拡大はデータの相互運用性を高め、これはAI対応育種システムの開発において基本的な要素となっています。

育種プロセス別:ゲノム選抜が従来の手法に革命をもたらす

マーカー補助選抜は2025年に50.35%の収益シェアを維持し、単一遺伝子形質に対する確立された有効性を示しています。ゲノム選抜は干ばつ耐性や養分利用効率などの複雑な形質の管理能力により、年平均成長率15.35%という堅調な成長を示しています。Benson Hillなどの企業はゲノム選抜とスピード育種プロトコルを統合し、年間複数の大豆世代を生成することで製品開発タイムラインを短縮しています。

量的形質遺伝子座マッピングおよびマーカー補助戻し交配は、形質構造が明確に定義されている場合においてその重要性を維持していますが、成長率は緩やかになっています。機械学習とゲノム選抜の統合により性能差がさらに拡大し、商業育種プログラムにおける主要手法として確立されると予測されています。

形質ターゲット別:非生物的ストレス耐性が注目を集める

収量向上は2025年に37.45%の市場シェアで首位を維持し、非生物的ストレス耐性は年平均成長率11.72%で最も急成長するセグメントとして台頭しました。インドの耐熱小麦品種の開発や中国の耐塩性イネプロトタイプに示されるように、極端な気象への耐性と土壌塩分耐性の開発が育種プログラムにおける戦略的優先事項となっています。病害虫抵抗性は、化学農薬投入量を削減するための生物的防除手法への移行に牽引され、持続的な需要を生み出し続けています。さらに、微量栄養素バイオフォーティフィケーションへの消費者の関心も高まっています。

現代の育種プログラムは、収量向上、ストレス耐性、栄養改善を単一品種内で組み合わせる複数形質の統合を進めています。この統合では、多重CRISPR編集やポリジェニックスコアリングなどの高度な技術を活用して形質間のトレードオフを最小化し、製品差別化の新たな基準を確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:独立プロバイダーが従来の優位性に挑戦

種子・作物保護企業は、確立された流通ネットワークと包括的な知的財産ポートフォリオを通じて、2025年の支出の51.25%を維持しています。独立育種サービスプロバイダーは年平均成長率12.58%で成長し、地域の種子企業に契約ジェノタイピング、AIアナリティクス、形質探索サービスを提供しています。ゲノム評価システムの進歩に伴い、家畜遺伝企業も投資を増加させています。

学術・政府機関は競争前研究において不可欠な役割を維持していますが、商業的制約が直接的な収益シェアに影響しています。アグリビジネスが独自アルゴリズムとマーカーパネルを取得するためにバイオテク企業を買収する動きが続いており、データ駆動型能力の戦略的重要性を反映して市場統合が進んでいます。

地域分析

北米は2025年の分子育種市場シェアの35.55%を保有しており、高度な研究インフラと効率的な規制フレームワークに支えられています。Illuminaは2024年に43億3,000万米ドルの収益を報告し、LGC Biosearch Technologiesとパートナーシップを締結して、畑作物および家畜セグメント向けのターゲットシーケンシングによるジェノタイピング能力を強化しています。USDAのSECURE規則は遺伝子編集製品の承認プロセスを合理化し、同地域の市場リーダーシップを維持しています。

アジア太平洋地域は2031年にかけて年平均成長率11.45%という最も高い成長ポテンシャルを示しています。中国は2024年に疾病耐性遺伝子編集小麦を承認し、インドの規制更新により特定のゲノム編集の承認が合理化され、民間育種イニシアチブが加速しています。日本の段階的規制システムと作物ストレス研究への注力が、同国を主要な地域ハブとして確立しています。政府資金と民間ベンチャーキャピタルの組み合わせが、食料安全保障ニーズに対応するための地域の育種インフラを強化しています。

欧州は規制上の制約にもかかわらず、重要な市場プレゼンスを維持しています。2024年後半における欧州議会環境委員会による新ゲノム技術法制の承認は、リスクベース評価への移行を示しています。英国は精密育種法を施行し、遺伝子編集作物試験を迅速化するための二段階安全審査システムを確立しました。スイスも同様の規制変更を実施しています。市場成長は政策動向に依存しており、欧州グリーンディールの持続可能性要件を満たす品種への実質的な需要が存在しています。

規制環境

規制は、遺伝子編集やその他の新規ゲノム技術に対する各国のアプローチの相違によって形作られ続けており、これが分子育種プログラムの商業化の場所や、マーカーおよび形質に関する主張の立証方法に影響を与えている。欧州連合では、2026年に特定の新規ゲノム技術(NGT)によって得られた植物に対する段階的な枠組みへの移行により規制環境が変化した。欧州連合理事会は2026年4月に第一読会での立場を採択し、欧州議会は2026年6月に最終的な立法承認を行った。この枠組みは、NGT植物をカテゴリー1(従来型と同等とみなされる)とカテゴリー2(従来のGMO規則よりも柔軟な認可・モニタリング経路の対象となる)に区分する一方、北米では報告書の文脈で言及されているUSDAのSECURE規則を含め、一部の遺伝子編集製品について比較的簡素化された経路への依存が続いており、市場投入までの時間における地域差が強まっている。

国際レベルでは、分子育種製品が国境を越えたサプライチェーンに参入する中、コーデックス委員会は食品安全性と貿易の整合性における重要な参照点として機能し続けている。コーデックス委員会は2026年7月に第49回会合を開催し、バイオテクノロジーおよび食品安全性評価に関する議題が世界基準の議題の一部として継続的に取り上げられた。複数の市場で事業を展開する企業や育種プログラムにとって、進化するEUのNGT規則とコーデックスの継続的な取り組みの組み合わせは、市場アクセス要件が管轄区域によって異なることを踏まえ、地域ごとのコンプライアンス戦略、追跡可能な文書、および安全性評価を支えるデータパッケージの必要性を高めている。

競争環境

分子育種市場は中程度の集中度を示しており、上位5社のシーケンシングプロバイダーであるIllumina Inc.、Thermo Fisher Scientific、LGC Limited(Cinven)、Eurofins Scientific、SGS SAが2024年の収益シェアの40.1%を占めています。研究開発投資が主要な戦略ツールとして機能しており、Thermo Fisherが2023年にデータポイントあたりのコスト削減のためのプラットフォームイノベーションに13億米ドルの予算を投じたことがその証左です。

市場では戦略的パートナーシップが拡大しています。IlluminaとLGCの協業により、Amp-Seqプロトコルとハイスループットシーケンシングが統合され、コスト効率の高いマーカーパネルが実現しています。Bayerはピーク売上高で371億米ドル(320億ユーロ)相当のイノベーションパイプラインを維持しており、人工知能、遺伝子編集、除草剤耐性スタックを組み込んでいます。Syngentaは分子設計から温室検証まで、そのプロセス全体に機械学習を実装して効率を最適化しています。

PairwiseやMolBreeding Biotechなどの専門企業は、CRISPRベリーやターゲットシーケンシングによるジェノタイピングなどの特定のイノベーションに注力し、大企業の存在にもかかわらず市場ニッチを確立しています。AIアプリケーションにおけるデータ需要の増大により、独自のマルチオミクスデータセットが競争優位性として確立され、データ重視の買収が増加しています。

分子育種産業リーダー

Illumina, Inc.

Thermo Fisher Scientific Inc.

LGC Limited (Cinven )

Eurofins Scientific

SGS SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AI、高スループットフェノタイピング、ゲノム選抜の融合により、育種サイクルの短縮と選抜精度の向上、特に気候変動耐性や構造由来の収量に関連する複雑な形質における機会が拡大している。2026年のエビデンスは、分子的アプローチによる測定可能な性能向上も示している。Nature Geneticsの研究(2026年3月)は、トウモロコシハイブリッドYufeng303の親系統において、検証済みの構造制御アレルを積み重ねることで、8つの環境で4.1%から9.2%高いプロット収量が得られたことを報告している。これは、SNPパネルや標的化ジェノタイピング・バイ・シーケンシングを含む拡張可能なマーカーワークフローに対する需要、ならびにジェノタイピングのスループットと強力な分析力を組み合わせられるサービスプロバイダーに対する需要を継続的に支えている。

2つ目の機会は、設計と検証の間の反復サイクルを短縮する複数形質のスタッキングおよび改良された形質展開ワークフローにある。2026年に報告された研究は、AIモデルとゲノム編集データセットを結びつけるフレームワーク(Molecular Plant、2026年4月)や、複数遺伝子スタッキングを支える部位特異的な大規模断片統合のための新しいゲノム工学的アプローチ(Nature Biotechnology、2026年6月)など、より統合された開発ループを示している。規制要件が地域によって異なるため、商業的な空白地帯は、環境間でコンプライアンスに適合し監査対応可能なデータや相互運用可能なデータセットを生成できるプログラムやベンダーにとってより明確に見えており、特に衛星や車両ベースのセンシングとAI支援モデリングを用いた表現型・環境情報(フェノミクス・エンビロミクス)統合が遺伝子型×環境の相互作用への対処に役立つ場合において顕著である(Nature Communications、2026年6月)。

最近の業界動向

- 2026年6月:欧州議会は、特定の新規ゲノム技術(NGT)によって得られた植物に関する欧州連合の枠組みに対して最終的な立法承認を与え、カテゴリー1のNGT植物とより複雑なカテゴリー2の事例を区別する段階的なアプローチを導入した。この明確化により、欧州における育種イノベーションと市場認可経路との実務的な整合性が改善された。欧州では、規制上の時間軸が分子主導の形質パイプラインの商業展開における主要な障壁となっていた。

- 2025年9月:LGC Limitedは、農業ゲノミクス用途向けの高スループット核酸精製を加速するためGenolutionと提携した。自動化されたサンプル調製の拡大は、マーカー支援選抜およびゲノム選抜サイクルを実行するために日常的な大容量ジェノタイピングに依存する育種プログラムにとって、処理時間とサンプルあたりコストの削減に寄与する。

- 2024年9月:IlluminaとLGC Biosearch Technologiesは、農業ゲノタイピング・バイ・シーケンシングを推進するための戦略的パートナーシップを発表し、LGCのAmp-Seq手法とIlluminaのシーケンシングプラットフォームを組み合わせ、アジア太平洋地域およびラテンアメリカに重点を置いた。この協業により、コスト効率の高いマーカーパネルを支える標的GBSワークフローへのアクセスが拡大し、最大規模の研究拠点以外の作物・畜産育種利用者向けのサービス能力が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、植物および畜産の育種における選抜と形質改良を分子マーカーおよびゲノムデータが指導する中で、育種の意思決定にDNAレベルの情報を適用するために使用されるツール、消耗品、機器、およびサービスサポートから生じる収益として定義される。

範囲の除外:単独の遺伝子編集入力、育種プログラム外で販売される汎用シーケンシング、および広範な発見のみを目的としたバイオインフォマティクスプラットフォームは除外する。

セグメンテーション概要

- 用途別

- 植物

- 家畜

- その他の用途

- マーカータイプ別

- 単純反復配列(SSR)

- 一塩基多型(SNP)

- 発現配列タグ(EST)

- その他のマーカー

- 育種プロセス別

- マーカー補助選抜(MAS)

- 量的形質遺伝子座(QTL)マッピング

- マーカー補助戻し交配

- ゲノム選抜

- 形質ターゲット別

- 収量向上

- 病害虫抵抗性

- 非生物的ストレス耐性

- 品質および栄養形質

- エンドユーザー別

- 種子・作物保護企業

- 家畜育種企業

- 学術・政府研究機関

- 独立育種サービスプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、分子育種ワークフローにおいて実際に購入されているものをマッピングすることから始まり、その後これらの活動を観測可能な需要シグナルと結びつけた。USDAおよび経済研究局の発表、FAOSTATの作物・畜産統計、OECDの農業指標、UPOVの品種および育成者権に関する参考資料といった公的資料は、採用状況や作物構成の前提を固定するのに役立った。関連する場合には、査読済みの遺伝学・育種学の学術誌も確認し、マーカーの種類とゲノム選抜が主流プログラムでどれだけ迅速に利用されているかを確認した。

収益を現実的に保つため、企業の年次報告書、投資家向け資料、製品カタログを確認し、提供物(キット、試薬、プラットフォーム、サービス契約)がどのようにパッケージ化されているか、および典型的な顧客層を把握した。また、企業財務・インテリジェンス、特許データベース、貿易フローが機器および消耗品に関して有益な情報を提供する場合の輸出入出荷レベルの確認について、有料サブスクリプションも利用した。これらのデスク資料はあくまで例示的なものであり、データポイントの収集、検証、明確化のために他の多くの公的な参照資料や文書も使用された。

一次インタビューおよび調査

育種プログラム責任者、研究室マネージャー、製品スペシャリスト、および事業責任者との混合グループとの一次的な議論を行い、何が購入されているか、どのくらいの頻度で補充されるか、どの工程が社内で保持され、どの工程が外部委託されているかを明確化した。世界的な視点を得るため、主要な育種地域全体で入力をバランスさせ、価格設定、採用ペース、調達サイクルを地域ごとの作物優先事項や研究資金パターンと照合できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | CXO:16% | アジア太平洋:38% |

| ミドルティア:55% | 職能・部門リーダー:24% | 欧州・中東・アフリカ:36% |

| 小規模企業:16% | マネージャー:60% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は主にトップダウンの需要プールから構築され、作物面積と育種の集約度を示す指標を用いて、支出に転化する可能性の高いジェノタイピングおよびマーカーワークフローの量を再構築する。このモデルは、マーカータイプの組み合わせ(例えばSNP対SSRの使用)、プログラム当たりのサンプルスループット、機器の設置台数の更新サイクル、外部委託と内部ラボ作業の比率など、ワークフロー全体にわたる実務的な支出係数を適用する。

最初の粗案を構築した後は、サプライヤー収益のサンプルからの積み上げ、消耗品の実需に関するチャネルからのフィードバック、一般的なアッセイに対する単純なASP×ボリュームのロジックなど、選択的なボトムアップ確認によって総計を現実に基づいたものに保つ。予測では、ゲノム選抜の採用ペース、官民の育種予算、育種技術に対する規制姿勢、および試験頻度に影響を与える処理時間の改善見通しに関する専門家の合意に支えられたシナリオ分析を用いる。小規模または混合事業単位で収益を直接把握することが難しい場合、製品構成の手がかり、地域的なプレゼンス、およびインタビューで検証された利用率に基づく比例配分でギャップを処理する。

データ検証と更新サイクル

出力は、農業研究開発資金の方向性、育種パイプラインの活動状況、ジェノタイピングの強度と連動するはずの機器・消耗品の需要パターンなど、独立したシグナルと照合される。地域または用途が面積、予算、採用ロジックで説明できない急激な変化を示す場合、入力は再確認され、承認前に前提が再検討される。

定義、計算、および年次変化がモデル全体で一貫性を保つよう、複数段階の内部レビューが用いられる。本レポートは毎年更新され、重要な事象(主要な政策変更、急激な通貨変動、または技術採用の段階的変化など)が発生した場合には中間更新が行われる。提供前には最終確認が実施され、クライアントは最新の更新版を受け取る。

Mordor Intelligenceの分子育種市場規模と他の公表されている推定値との比較

分子育種に関する公表市場価値は、テーマ名が同じように見えても異なる場合がある。これは、集計される収益項目が常に一貫しているわけではなく、対象期間の設定も異なるためである。私たちのレビューでは、最も大きな差異は通常、定義がどれだけ上流または下流に及ぶか、そして推定値が育種プログラムの支出に紐づいているか、より広範なゲノミクス活動に紐づいているかに起因していた。

アッセイおよびマーカーワークフローの需要要因を追跡し、更新ごとに通貨のタイミングと範囲の境界を見直すことで、Mordor Intelligenceは、無関係な発見系ゲノミクスや単独の遺伝子編集入力を取り込むことなく、分子育種の実現に関する支出に数値の焦点を保っている。もう一つの一般的なギャップの要因は、サービスの扱い方であり、一部の推定値は広範なバイオインフォマティクスサービスや助成金による活動を同じ集計に含め、その後、積極的な採用の前提によって成長率が押し上げられている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.04 B (2026) | |

| 総合コンサルティング会社A | USD 4.02 B (2025) | 異なる基準年と、2034年までのより広い成長軌道を用いており、範囲はより広範なゲノミクスおよび育種技術活動に傾いているように見え、何が含まれるかによって育種特有の支出を過小評価または過大評価する可能性がある。 |

| 業界出版社B | USD 4.85 B (2025) | ジェノタイピングに加えて、より広範なバイオインフォマティクスサービスを含み、一部の非商業的資金の流れも計上しており、これにより、育種の意思決定に紐づく機器、試薬、消耗品、サービス契約に基づく購入主導の見方と比較して市場境界がずれる可能性がある。 |

表全体を通じて、その差異は主に何が分子育種支出として計上されるか、そしてどの年が開始点として扱われるかによって説明される。境界が育種ワークフローに近く保たれ、実務的な利用状況や価格設定の入力で確認される場合、推定値は時間をかけて再現・検証しやすくなる。

レポートで回答される主要な質問

分子育種市場の現在の規模はどのくらいですか?

分子育種市場は2026年に60億4,000万米ドルと評価されており、2031年までに96億2,000万米ドルに達すると予測されています。

最も急成長している地域はどこですか?

アジア太平洋地域は、中国とインドにおける遺伝子編集作物承認を加速させる規制改革に牽引され、2031年にかけて年平均成長率11.45%を記録すると予測されています。

SNPマーカーが優位を占める理由は何ですか?

SNPはハイスループットシーケンシングとの互換性と高い精度を兼ね備えており、2025年収益の41.55%のシェアと12.85%の成長軌道を実現しています。

AIは育種タイムラインにどのような影響を与えていますか?

AI対応ゲノム選抜により、育種サイクルが5年からわずか4ヶ月にまで短縮され、製品上市が大幅に加速しています。

技術の広範な普及を妨げているものは何ですか?

高い規制コンプライアンスコストと資本集約的なシーケンシングインフラが主要な障壁として残っており、特に中小企業や新興国のプログラムにとって課題となっています。

どの形質が最も多くの投資を集めていますか?

収量向上は依然として収益性が高いですが、気候変動耐性が商業的必須事項となるにつれ、非生物的ストレス耐性が最も急成長する形質の焦点となっています。

最終更新日: