インドゲーミング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

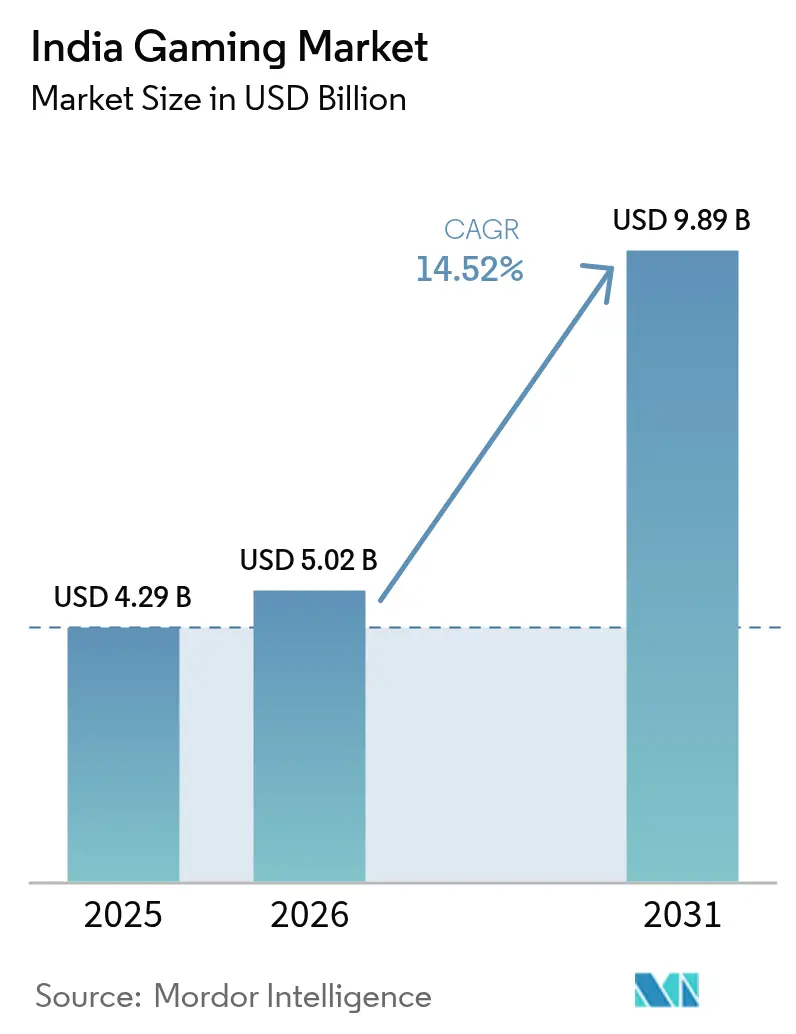

| 基準年の市場規模 (2025) | 4.29 十億米ドル |

| 市場規模 (2026) | 5.02 十億米ドル |

| 市場規模 (2031) | 9.89 十億米ドル |

| 成長率 (2026 - 2031) | 14.52% CAGR |

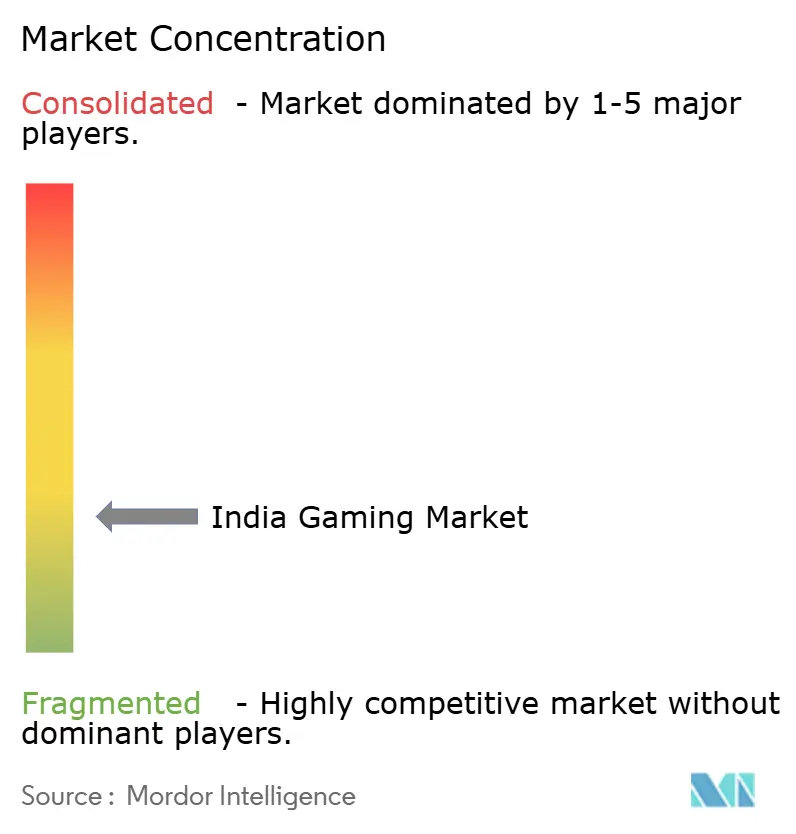

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドゲーミング市場分析

インドゲーミング市場規模は、2026年の50億2,000万米ドルから2031年には98億9,000万米ドルへと拡大し、2026〜2031年にかけて14.52%のCAGRで成長する見込みです。低廉な5Gスマートフォン、高密度な5G無線ネットワーク、およびワンクリックUPI決済を背景に、ユーザー採用が拡大しています。2025年オンラインゲーミング公的規制法に基づき新たに発布された国家規則により、ライセンス取得の障壁が低減され、国内外の投資が促進されています。通信事業者とハイパースケーラーがエッジサーバーを共同設置することで、クラウドストリーミングのAAAタイトルが端末のストレージ制限を回避できるようになっています。パブリッシャーは地域文化を組み込んだ現地語コンテンツにも注力しており、エンゲージメントをメトロ圏を超えてティア2・ティア3都市へと拡大しています。

主要レポートのポイント

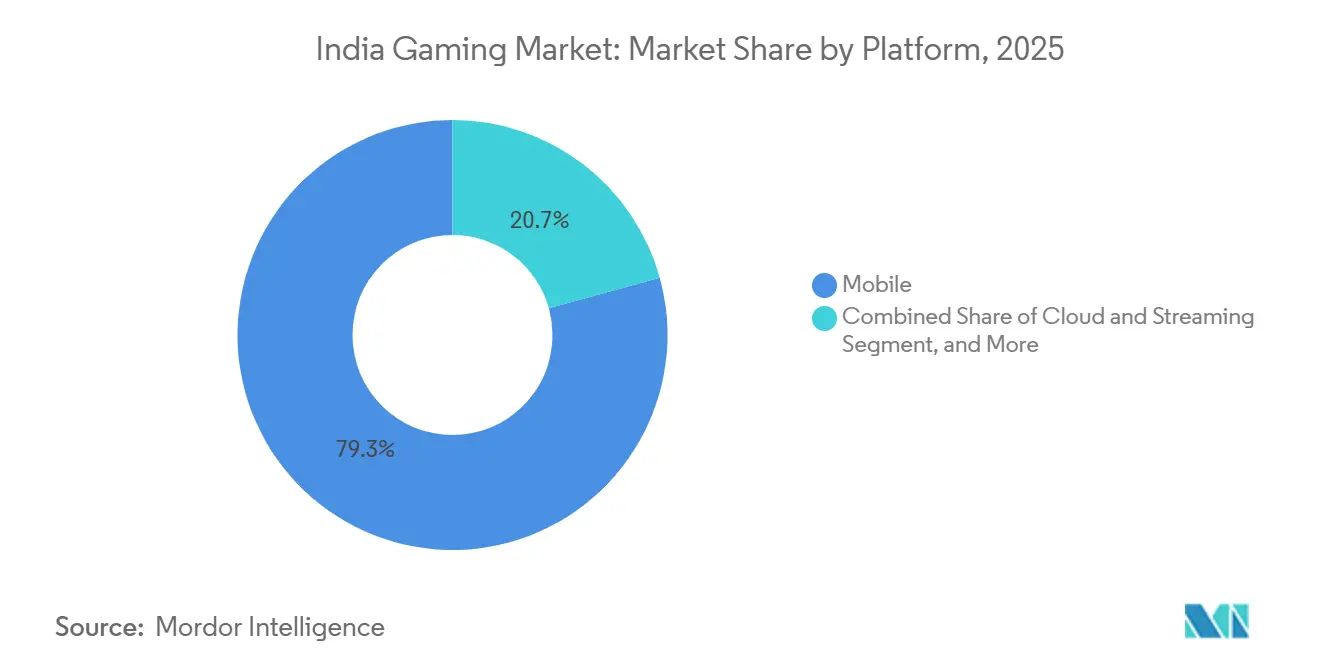

- プラットフォーム別では、モバイルが2025年のインドゲーミング市場シェアの79.29%を占め、クラウドおよびストリーミングは2031年にかけて14.89%のCAGRで拡大する見込みです。

- 収益モデル別では、広告支援型フォーマットが2025年収益の46.18%を占め、サブスクリプションパスは2031年にかけて14.95%のCAGRで成長しています。

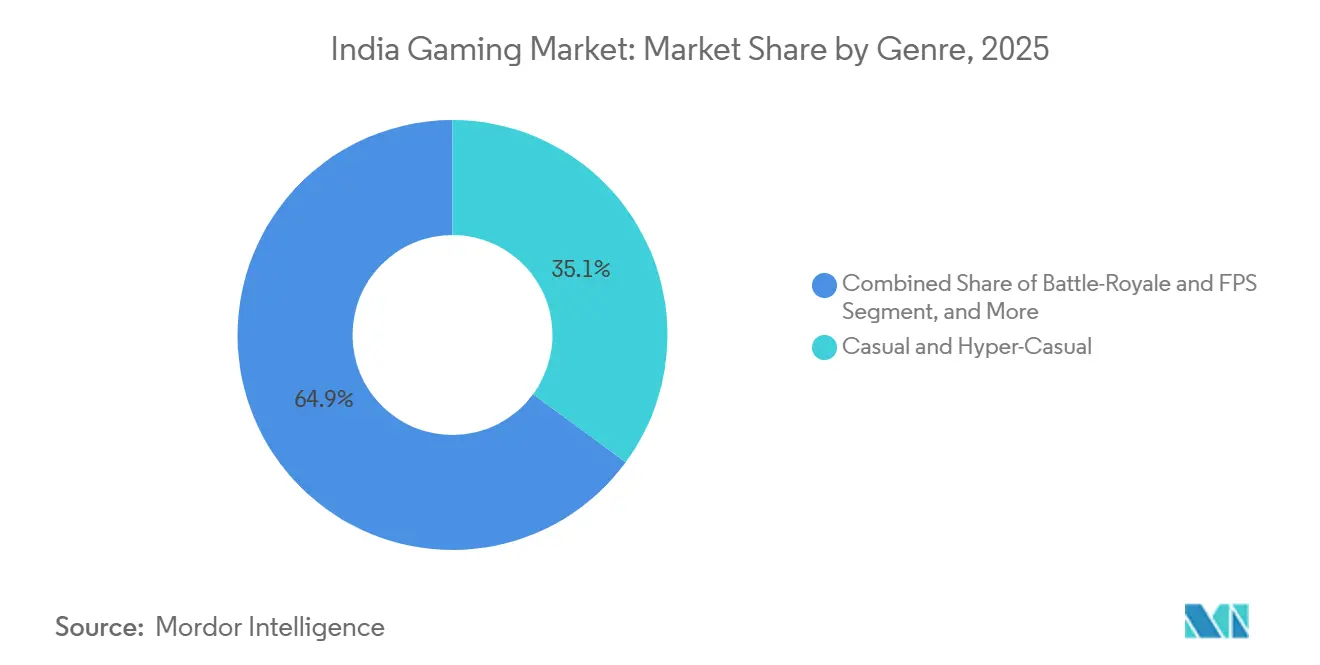

- ジャンル別では、カジュアルおよびハイパーカジュアルが2025年収益の35.08%でトップを占め、バトルロイヤルおよびFPSタイトルが15.12%のCAGRで最も急速に成長しています。

- 年齢層別では、15〜24歳のゲーマーが2025年支出の41.36%を占め、25〜34歳のセグメントは15.33%のCAGRで成長する見込みです。

- 性別では、女性の参加率が2025年にWinZOのユーザーベースの28%に上昇し、パズルおよびシミュレーションゲームへのエンゲージメントの高まりを反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドゲーミング市場のトレンドとインサイト

ドライバー影響分析 ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン出荷台数の急増と低コストデータプラン | +3.20% | 全インド、特にウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州での加速的な普及 | 短期(2年以内) |

| 低遅延クラウドゲーミングを可能にする5Gの展開 | +2.80% | 都市部およびティア1都市、2027年までにティア2へ拡大 | 中期(2〜4年) |

| 現地語コンテンツおよびローカルテーマタイトルの急増 | +2.40% | タミル・ナードゥ州、西ベンガル州、マハーラーシュトラ州、カルナータカ州の地域拠点 | 中期(2〜4年) |

| 政府のONDCおよびデジタル・インディア・イニシアティブ | +1.90% | 全国規模、ケーララ州、ラジャスタン州、オディシャ州での早期成果 | 長期(4年以上) |

| UPIベースのマイクロトランザクションの成長 | +2.10% | 全インド、特にティア2・ティア3都市 | 短期(2年以内) |

| 企業eスポーツリーグによるエンゲージメント促進 | +1.40% | ムンバイ、ベンガルール、ハイデラバード、デリーNCRの主要都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォン出荷台数の急増と低コストデータプラン

2025年第1四半期のスマートフォン出荷台数は3,200万台に達し、そのうち88%が5G無線を搭載し、平均販売価格は274米ドルに低下しました。Reliance Jioの月額3米ドル未満の1日2ギガバイトパッケージにより、重量級ゲームのストリーミングの限界コストが大幅に削減され、準都市部のユーザーがコンソール級タイトルを採用できるようになりました。生産連動型インセンティブ制度は2025年に端末部品投資として15億米ドルを呼び込み、国内サプライチェーンを安定させ、価格低下を持続させています。[1]電子情報技術省、「生産連動型インセンティブ制度更新情報2025年」、MEITY.GOV.IN

低遅延クラウドゲーミングを可能にする5Gの展開

インド電気通信規制庁は、2025年12月時点で全地区の99.9%をカバーする518,854か所の5G無線サイトが稼働していることを記録しました。主要都市圏でのクラウドセッションの遅延は30ミリ秒未満に低下し、リアルタイムシューターがエッジサーバー上でレンダリングできるようになりました。Microsoft AzureおよびAmazon Web Servicesは2025年初頭にAirtelおよびVodafone IdeaのファシリティにGPUスタックを設置し、プレイヤーのホップ数を削減しました。[2]インド電気通信規制庁、「5Gネットワークカバレッジおよび加入者データ – 2025年12月」、TRAI.GOV.IN

現地語コンテンツおよびローカルテーマタイトルの急増

地域言語ゲームのダウンロード数は2025年に2倍以上に増加しました。WinZOは、英語以外のユーザーにおいてプレイ時間が40%延長し、アプリ内購入のコンバージョン率が25%向上したと報告しています。情報放送省は地域ゲームスタジオに5億インドルピー(6,000万米ドル)を拠出し、祭り、神話、ボリウッドIPをコアループに織り込んだタイトルの制作を促進しました。[3]情報放送省、「AVGCセクタータスクフォースレポート2025年」、MIB.GOV.IN

政府のデジタルコマースおよびコネクティビティ・イニシアティブ

デジタルコマース向けオープンネットワークは、2025年末までに1,100都市で1億4,180万件の注文を処理しました。BharatNetは21万4,000の村落評議会を光ファイバーに接続し、農村部でのマルチプレイヤーアクセスを拡大しました。中央オンラインゲーミング当局はスキルベースの認定証を発行するようになり、州ごとの法的曖昧さを解消し、2025年にゲーミングスタートアップへの8億米ドルの資金調達を呼び込みました。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 州レベルのリアルマネーゲーミング禁止の混在 | -2.60% | タミル・ナードゥ州、アーンドラ・プラデーシュ州、シッキム州;ケーララ州、アッサム州への波及リスク | 短期(2年以内) |

| サイバー詐欺およびAMLコンプライアンスコストの上昇 | -1.80% | 全国規模、特に1,000万ユーザーを超えるプラットフォームへの強い圧力 | 中期(2〜4年) |

| AAAゲーム開発における人材不足 | -1.30% | ベンガルール、プネー、ハイデラバードの開発拠点 | 長期(4年以上) |

| 年齢レーティングおよびルートボックス規制の強化 | -0.90% | 全国規模、2027年から段階的施行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

州レベルのリアルマネーゲーミング禁止の混在

タミル・ナードゥ州とシッキム州は引き続きステークベースのラミーとポーカーを禁止しています。事業者はジオフェンシングを導入し、重複ユーザープールを運用する必要があり、2025年には主要ファンタジーおよびカードプラットフォームのコンプライアンス支出がそれぞれ1,500万米ドルを超えました。1万インドルピー(120米ドル)を超える取引には生体認証KYCが適用され、高額ユーザーへの摩擦が増加しています。[4]金融情報機関インド、「オンラインゲーミングプラットフォームに対する強化KYC要件」、FIUINDIA.GOV.IN

サイバー詐欺およびAMLコンプライアンスコストの上昇

インドコンピュータ緊急対応チームは、2025年にゲーマーを標的とした認証情報フィッシングインシデントが35%急増したことを記録しました。月間100万件以上の取引を処理するプラットフォームは、インド準備銀行の規則に基づき四半期ごとのセキュリティ監査を受ける必要があり、小規模スタジオにとっては負担となっています。WinZOなどの大手企業はリアルタイム不正検知モデルに1,000万米ドル以上を投じていますが、誤検知率は依然として約8%に留まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:モバイルの優位性、クラウドの勢い

モバイルは2025年のインドゲーミング市場収益の79.29%を占め、300米ドル未満のAndroid端末と熱スロットリングなしに60フレームグラフィックスをストリーミングできる5G無線がこのシェアを支えています。コンソールゲーミングは輸入関税によりPlayStation 5 Proの価格が5万9,990インドルピー(720米ドル)に引き上げられるため、依然としてニッチな存在です。PCリグはeスポーツエコシステムの基盤ですが、部品インフレに直面しています。クラウドおよびストリーミングプラットフォームのインドゲーミング市場規模は14.89%のCAGRで拡大する見込みであり、51万8,854か所の稼働中5Gタワーとエッジノードが往復遅延を30ミリ秒未満に抑えています。スタジオは数十種類の端末SKUではなく標準化されたクラウドランタイムをターゲットにすることでQA予算を削減しています。

クラウド配信の成長はパブリッシャーの経済性を変えています。月額499インドルピー(6米ドル)のXbox Game Pass Ultimateなどのサブスクリプションバンドルは、メトロ圏外でのプレミアム支出の上限を引き上げました。ゲームトラフィックをゼロレート化する通信バンドルはカジュアルプレイヤーをより重量級のジャンルへと誘導しており、端末メーカーは5Gスピードをアピールするためにクラウドゲーミングのショートカットをプリロードしています。その結果、インドゲーミング市場は、コンソール時代を経験せずにスマートフォンから直接ゲームを始めた初心者ゲーマーのエンゲージメント時間がより深まる見込みです。

収益モデル別:広告の優位性、サブスクリプションの加速

広告支援型ゲームは2025年収益の46.18%を獲得しました。これはUPIマイクロペイメントが基本プレイ無料のループを解放し、ブランドが15〜34歳のコホートを追求しているためです。リワード動画が主要ユニットであり、完了率は90%を超えています。アプリ内購入は第2位であり、インド国立決済公社は2026年1月だけで217億件のUPIスワイプを報告しました。サブスクリプションパスは現在わずかなシェアに留まっていますが、14.95%のCAGRで最も急速に成長しており、リアルマネーステークに課される28%の物品・サービス税が免除されています。

サブスクリプションの継続性にはリリース当日のタイトル充実が不可欠です。SonyのPlayStation Plusの地域ティアは2025年に月額699インドルピー(8.40米ドル)で200タイトルのライブラリとともにデビューし、競合他社はインドスタジオに独占的な現地語コンテンツを求めるようになりました。サブスクリプションモデルのインドゲーミング市場規模は、パブリッシャーが不安定なリリースサイクルよりも予測可能なキャッシュフローを好むにつれて着実に拡大する見込みです。かつて標準であったプレミアム買い切りタイトルは、海賊版と無料トライアルが消費者の期待値をリセットしているため、シェアが縮小し続けています。

ジャンル別:カジュアルがリード、バトルロイヤルが台頭

カジュアルおよびハイパーカジュアルタイトルは、5分間のスナック感覚のセッションと広告優先のマネタイズにより、2025年収益の35.08%を維持しました。しかし、バトルロイヤルおよびFPSゲームは、KraftのBattlegrounds Mobile Indiaの復活とCall of Duty Mobileの2026年eスポーツロードマップに後押しされ、2031年にかけて15.12%のCAGRで成長しています。現地語の神話、ボリウッドのカメオ出演、フェスティバルスキンがストラテジーおよびカードゲームの滞在時間を延ばし、スポーツ部門はインディアン・プレミア・リーグおよびフォーミュラ1の公式ライセンスでマネタイズしています。

リアルマネー形式はコンプライアンスが重いものの依然として収益性が高い。Dream11は2024年に2億2,000万ユーザーを突破し、クリケットのオフシーズン中にカジュアルパズルゲームをクロスセルしています。一方、1990年代のレトロアーケードシューターのリマスターなどのノスタルジア作品は35歳以上の層を取り込んでいます。ジャンルの多様性は拡大しており、インドゲーミング市場がハイパーカジュアルのタッパーとコアゲーマーのクランの両方に対応し続けることを確実にしています。

ゲーマー人口統計別:若年層がコア、社会人層が台頭

15〜24歳の層が2025年支出の41.36%を占め、シューターおよびレーシングシミュレーターで平均90分のセッションを記録しました。25〜34歳の社会人は可処分所得とランク制・シーズン制コンテンツへの嗜好に支えられ、最も急速な15.33%のCAGRで成長する軌道にあります。14歳以下のユーザーは小さなシェアを形成しており、2027年にルートボックス規制草案が施行されれば、マネタイズに上限が設けられる可能性があります。

女性ゲーマーは差を縮めており、現在WinZOのユーザーベースの28%を占め、パズルおよびライフシミュレーションタイトルで平均以上のリテンションを示しています。BharatNet光ファイバー経由でログインする農村部の女性は、新たにアプローチ可能なコホートです。スタジオはハラスメント対策としてAI音声フィルターと女性専用ロビーを追加しており、これによりセッション時間が延長しています。全体として、人口統計の幅広さがインドゲーミング市場をハードコアな競争とカジュアルな発見のバランスを取った安定的かつ包括的な成長へと押し進めています。

競争環境

この分野は中程度に分散しており、国内チャンピオンのNazara Technologies、Dream Sports、WinZOがKrafton、Garena、Microsoft、Sony、Nintendoと競合しています。Nazara TechnologiesはNodwin Gamingの50イベントeスポーツカレンダーとKiddopiaの教育エンターテインメント買収により、2025年度第2四半期に3億690万インドルピー(3,680万米ドル)の収益を記録しました。Dream Sportsは2億2,000万人のファンタジークリケットファネルを活用してストラテジータイトルをクロスセルし、ユーザー獲得コストをおよそ3分の1削減しています。Kraftonはインドをテーマにしたバトルロイヤルマップを構築するベンガルールスタジオに2,000万米ドルを充当し、単一の主力IPへの依存から脱却しています。

新規参入企業には、ナショナリスト的なFAU-Gフランチャイズを持つnCORE Gamesと、モーションキャプチャーおよびローカル音声演技を特徴とするIndus Battle Royaleの開発に1,000万米ドルを確保したSuperGamingが含まれます。

Pocket AcesのLocoライブストリーミングサービスは5,000万人の視聴者向けにインフルエンサー主導のトーナメントを開催し、パブリッシャーにYouTube Gamingの代替手段を提供しています。差別化はAI音声モデレーション、ブロックチェーン資産所有権、および広告パーソナライゼーションアルゴリズムにかかっています。全体として競争は激しいものの、クラウド専用AAAライブラリ、地域ナラティブ、インドゲーミング市場のユーザー行動に適したUPI優先のマネタイズ設計においてホワイトスペースの機会が依然として存在します。

インドゲーミング産業リーダー

Nazara Technologies Ltd.

Dream Sports (Dream11 Gaming Pvt Ltd.)

Games24x7 Pvt Ltd.

MPL Gaming Pvt Ltd.

JetSynthesys Pvt Ltd.

- *免責事項:主要選手の並び順不同

地域分析

インド西部は2025年のゲーミング収益の24.84%を生み出し、マハーラーシュトラ州の企業eスポーツリーグとグジャラート州のリアルマネークラスターが牽引しました。ムンバイとプネーはベンチャーキャピタルとアニメーション人材を引き付け、スタジオがオフショアアウトソーシングなしに制作品質を向上させることを可能にしています。インド南部は、カルナータカ州が2024年のスキルベースタイトル禁止を撤回し、テランガーナ州のハイデラバードハブが国内ゲーム開発スタッフの60%を擁することから、最も急速な14.98%のCAGRが見込まれています。KraftonとGarenaはベンガルールに現地本社を開設し、端末プリロード契約のために通信事業者と連携しています。

インド北部は高密度な5GカバレッジとユビキタスなUPIの恩恵を受けていますが、一人当たり所得が低いためマネタイズはリワード広告に傾いています。インド東部は依然として普及率が低いものの、2025年に120%のダウンロード成長を牽引したベンガル語ライブラリを通じて追いついています。ティア2・ティア3都市のインドゲーミング市場規模は、デジタルコマース向けオープンネットワークがアプリストアの手数料を引き下げ、クレジットカードの普及率が成人の5%未満の地方都市への発見を拡大するにつれて拡大しています。

規制の相違は依然として戦略を形成しています。カルナータカ州はライセンスの明確性を提供している一方、タミル・ナードゥ州はリアルマネーステークの制限を継続しており、事業者はジオロックに依存せざるを得ません。新たなオンラインゲーミング当局の下での全国的な調和は進行中ですが、州によって進捗は不均一です。こうした混在した状況にもかかわらず、エッジインフラと現地化コンテンツがすべての地域に独自の成長経路を見出させており、インドゲーミング市場の地理的フットプリントは拡大軌道を維持しています。

最近の業界動向

- 2025年8月:執行局が違法賭博調査においてProbo Media Technologiesの2億8,450万インドルピーの資産を凍結し、財務監視の厳格化を浮き彫りにしました。

- 2025年8月:Torrentグループがグジャラート・タイタンズIPLフランチャイズの67%を取得し、伝統的スポーツとゲーミングの融合を示しました。

- 2025年8月:GameRampがAIベースのゲーム内経済向けに540万米ドルを確保し、収益最適化技術への需要を反映しました。

- 2025年7月:MPLの子会社であるMayhem Studiosが2,000万米ドルのシリーズAを調達し、AAAタイトルの開発と技術スタックの深化を図りました。

- 2025年6月:JioがBlacknut搭載のクラウドサービスを開始し、4G/5Gネットワーク上で50のプレミアムタイトルを提供するインフラ上のマイルストーンを達成しました。

- 2025年5月:Dream Sportsがメディアフットプリントを拡大するためにCricbuzzおよびWillow TVに5,000万米ドルを投資しました。

インドゲーミング市場レポートの範囲

インドゲーミング市場レポートは、プラットフォーム別(モバイル:AndroidおよびiOS、コンソール:ハンドヘルドおよびホームコンソール、PC、クラウドおよびストリーミング)、収益モデル別(アプリ内購入、広告支援型、サブスクリプションパス、プレミアム買い切り)、ジャンル別(カジュアルおよびハイパーカジュアル、アクションおよびアドベンチャー、バトルロイヤルおよびFPS、スポーツおよびレーシング、リアルマネーゲーミング、ストラテジーおよびカード)、ゲーマー人口統計別(年齢層:14歳以下、15〜24歳、25〜34歳、35歳以上、性別:男性および女性)、地域別(インド西部、インド南部、インド北部、インド東部)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| モバイル | Android |

| iOS | |

| コンソール | ハンドヘルド |

| ホームコンソール | |

| PC | |

| クラウド、ストリーミング |

| アプリ内購入(IAP) |

| 広告支援型 |

| サブスクリプションパス |

| プレミアム、買い切り |

| カジュアルおよびハイパーカジュアル |

| アクション、アドベンチャー |

| バトルロイヤルおよびFPS |

| スポーツおよびレーシング |

| リアルマネーゲーミング(RMG) |

| ストラテジーおよびカード |

| 年齢層 | 14歳以下 |

| 15〜24歳 | |

| 25〜34歳 | |

| 35歳以上 | |

| 性別 | 男性 |

| 女性 |

| プラットフォーム別 | モバイル | Android |

| iOS | ||

| コンソール | ハンドヘルド | |

| ホームコンソール | ||

| PC | ||

| クラウド、ストリーミング | ||

| 収益モデル別 | アプリ内購入(IAP) | |

| 広告支援型 | ||

| サブスクリプションパス | ||

| プレミアム、買い切り | ||

| ジャンル別 | カジュアルおよびハイパーカジュアル | |

| アクション、アドベンチャー | ||

| バトルロイヤルおよびFPS | ||

| スポーツおよびレーシング | ||

| リアルマネーゲーミング(RMG) | ||

| ストラテジーおよびカード | ||

| ゲーマー人口統計別 | 年齢層 | 14歳以下 |

| 15〜24歳 | ||

| 25〜34歳 | ||

| 35歳以上 | ||

| 性別 | 男性 | |

| 女性 | ||

レポートで回答される主要な質問

2031年のインドゲーミング市場の予測値は?

2031年までに14.52%のCAGRで98億9,000万米ドルに達すると予測されています。

インドでゲーマーの支出を牽引するプラットフォームはどれですか?

モバイルプラットフォームが2025年収益の79.29%でトップを占め、インド消費者のスマートフォン優先の性質を反映しています。

クラウドおよびストリーミングセグメントはどの程度の速さで成長すると予測されていますか?

クラウドおよびストリーミングプラットフォームは2026〜2031年にかけて14.89%のCAGRを記録する見込みです。

サブスクリプションゲームパスが普及している理由は何ですか?

税制優遇、手頃な月額料金、および主要タイトルへのリリース当日アクセスがサブスクリプション採用を加速させています。

インドのどの地域がゲーミング収益の最も急速な成長を見込んでいますか?

インド南部は政策の明確性と豊富な人材プールに支えられ、2031年にかけて14.98%のCAGRで拡大する見込みです。

規制の変化はリアルマネーゲーミングにどのような影響を与えていますか?

新たな中央当局が認定を合理化していますが、州レベルの禁止と強化されたKYCが依然としてコンプライアンスコストを増加させています。

最終更新日: